Tamanho e Participação do Mercado de Máquinas Agrícolas na França

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

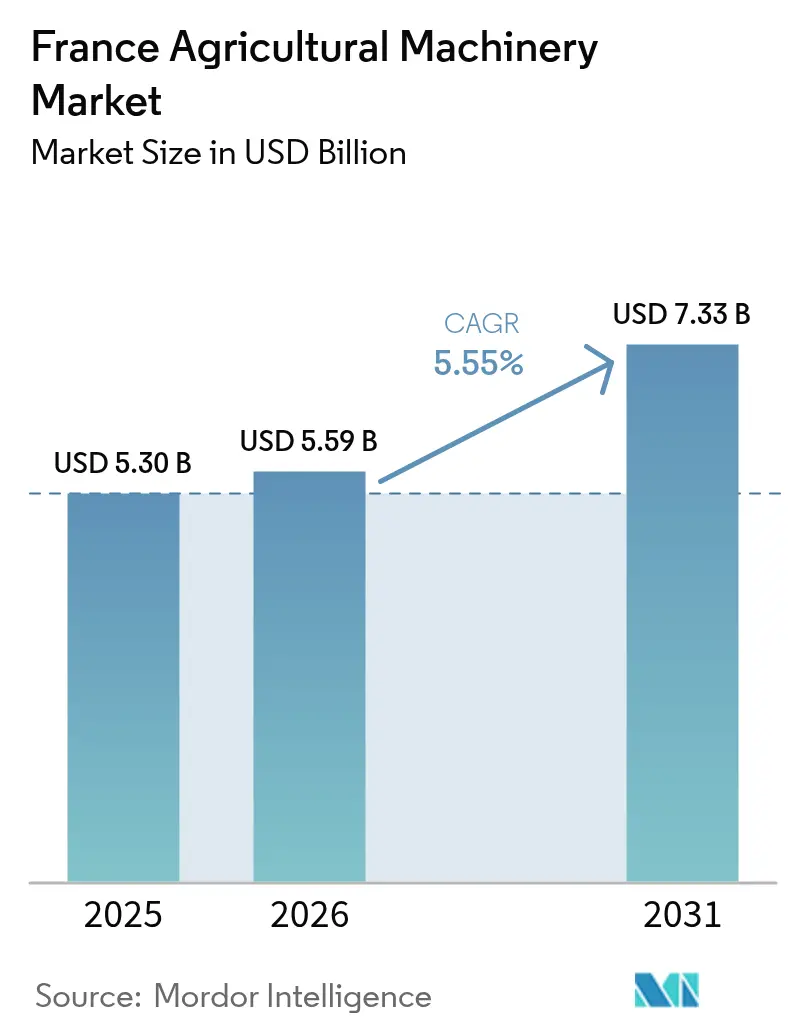

| Tamanho do mercado no ano base (2025) | 5.30 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.55% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas Agrícolas na França por Mordor Intelligence

O tamanho do mercado de máquinas agrícolas na França foi avaliado em USD 5,30 bilhões em 2025 e estima-se que cresça de USD 5,59 bilhões em 2026 para atingir USD 7,33 bilhões até 2031, a um CAGR de 5,55% durante o período de previsão (2026-2031). A robusta demanda por mecanização decorre da redução do contingente de mão de obra agrícola, das crescentes necessidades de resiliência climática e de programas de agricultura de precisão apoiados por subsídios que recompensam a adoção de equipamentos inteligentes. As aquisições de tratores de alta potência indicam uma transição para ativos em menor quantidade, porém mais capazes, enquanto os sistemas de irrigação com eficiência hídrica ganham espaço à medida que o estresse sobre os aquíferos se intensifica. Os fabricantes internacionais continuam a localizar redes de distribuição de peças e serviços, e as frotas emergentes de prestadores de serviços estão canalizando modelos de equipamento como serviço para propriedades menores. Em conjunto, essas forças criam uma trajetória de crescimento dinâmica, porém orientada por políticas, para o mercado de máquinas agrícolas.

Principais Conclusões do Relatório

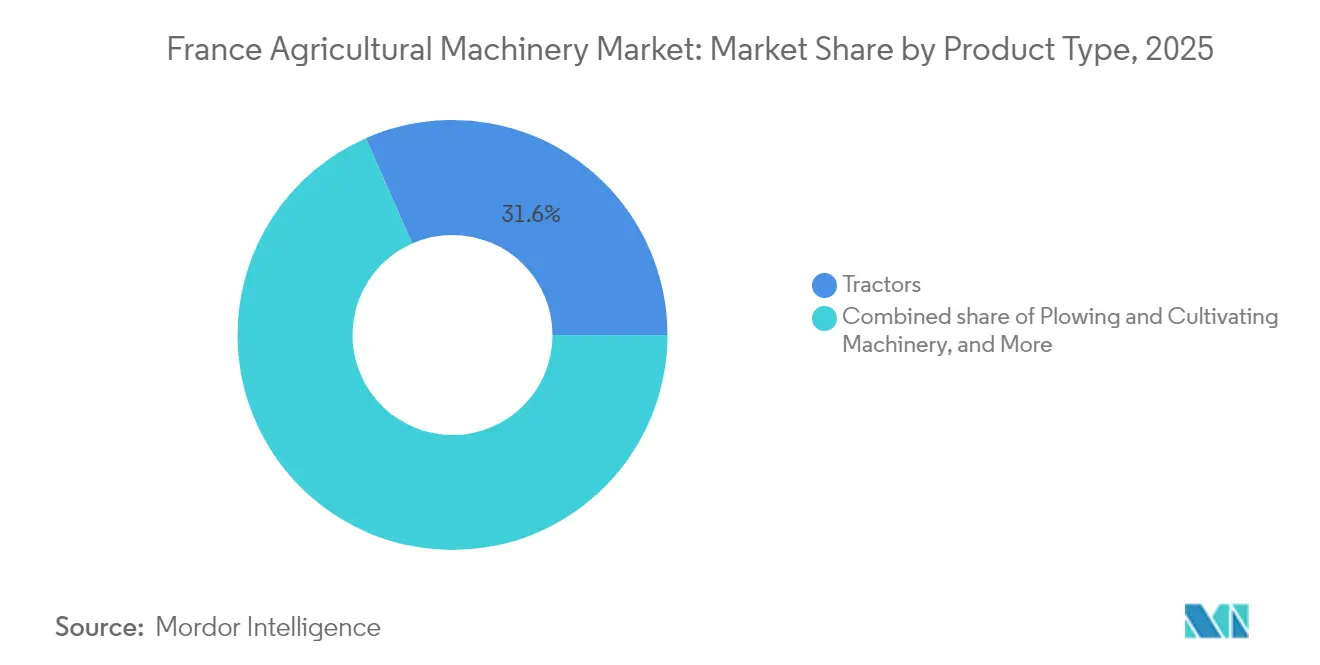

- Por tipo de produto, os tratores lideraram com 31,60% da participação do mercado de máquinas agrícolas na França em 2025. As máquinas de irrigação têm previsão de expansão a um CAGR de 23,1% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Máquinas Agrícolas na França

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente escassez de mão de obra agrícola | +1.2% | Nacional, com impacto agudo em Île-de-France e Normandia | Curto prazo (≤ 2 anos) |

| Crescente demanda por tratores de alta potência em grandes propriedades | +0.8% | Nacional, concentrado nas regiões de Beauce e Champagne | Médio prazo (2-4 anos) |

| Subsídios governamentais para equipamentos de agricultura de precisão | +1.5% | Nacional, ampliado em zonas de desenvolvimento rural | Curto prazo (≤ 2 anos) |

| Necessidade crescente de máquinas adaptadas ao clima | +0.9% | Nacional, prioridade nas regiões do sul sujeitas a secas | Médio prazo (2-4 anos) |

| Adoção de robôs de campo autônomos por frotas de prestadores de serviços | +0.7% | Nacional, adoção antecipada na Picardia e Centre-Val de Loire | Longo prazo (≥ 4 anos) |

| Crescimento dos modelos de financiamento de equipamento como serviço | +0.4% | Nacional, acelerado em regiões agrícolas com alto endividamento | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Escassez de Mão de Obra Agrícola

O regime permanente do Ministério da Agricultura para assistência a trabalhadores agrícolas sazonais, introduzido no orçamento de 2025, isenta os empregadores de contribuições para contratações abaixo de determinados limites salariais, mas não consegue resolver o declínio estrutural na disponibilidade de trabalhadores[1]Fonte: Direction de l'Information Légale et Administrative, "Orçamento 2025: Quais Medidas para a Agricultura?" service-public.fr. Essa escassez de mão de obra está impulsionando uma adoção sem precedentes de robôs autônomos de capina, com empresas como a Naïo Technologies reportando robôs 100% elétricos que atingem taxas de trabalho de até 1.000 metros quadrados por hora, substituindo efetivamente a mão de obra manual em operações de agricultura orgânica onde alternativas químicas são proibidas. O modelo de frota de prestadores de serviços está emergindo como uma solução crítica, permitindo que propriedades menores acessem automação sofisticada sem investimento de capital, enquanto os prestadores de serviços alcançam economias de escala em múltiplas operações.

Crescente Demanda por Tratores de Alta Potência em Grandes Propriedades

A consolidação da agricultura francesa em unidades operacionais maiores está impulsionando uma mudança fundamental nos requisitos de potência, com tratores que excedem 300 cavalos de potência registrando alto crescimento de registros em 2024, apesar da contração geral do mercado. Essa tendência reflete a realidade econômica de que as operações em larga escala em regiões como Beauce e Champagne exigem equipamentos capazes de manusear implementos mais largos e operações de campo mais rápidas para manter as margens de lucratividade comprimidas pela inflação dos custos de insumos. As propriedades francesas com média superior a 200 hectares consideram cada vez mais os tratores de alta potência como multiplicadores de produtividade, e não meros implementos de campo, justificando preços premium por meio da redução das necessidades de mão de obra e da maior flexibilidade operacional.

Subsídios Governamentais para Equipamentos de Agricultura de Precisão

Com um orçamento de USD 432 milhões, a iniciativa França 2030 representa o movimento de política mais decisivo na mecanização agrícola. A iniciativa oferece subsídios de 20-40% na aquisição de equipamentos inovadores. As tecnologias visadas incluem drones para monitoramento de recursos naturais, sensores conectados, robôs autônomos de capina e sistemas que tratam resíduos de animais para produzir fertilizantes orgânicos. Ao enfatizar a redução de insumos químicos, o programa não apenas se alinha às tendências regulatórias, mas também enquadra essas aquisições subsidiadas como investimentos essenciais em conformidade, e não meras atualizações. Projeta-se que essa iniciativa impulsione significativamente o mercado de máquinas agrícolas na França, ao estimular a demanda por tecnologias avançadas de agricultura de precisão e fomentar a inovação entre os fabricantes de equipamentos para atender aos requisitos do programa.

Necessidade Crescente de Máquinas Adaptadas ao Clima

As restrições aos recursos hídricos atingiram níveis críticos na França, com mais da metade dos aquíferos em condições de drenagem e quatro departamentos sob restrições de uso de água em maio de 2025, criando demanda urgente por tecnologias de eficiência na irrigação. Os sistemas inteligentes de microirrigação que otimizam o uso da água por meio de sensores de IoT e análise de dados estão se tornando infraestrutura essencial, e não atualizações opcionais, especialmente nas regiões do sul, onde os padrões tradicionais de precipitação tornaram-se imprevisíveis. A integração do monitoramento meteorológico e de sensores de umidade do solo com máquinas de irrigação permite que os agricultores mantenham a produtividade enquanto reduzem o consumo de água em até 30%, gerando benefícios tanto de conformidade ambiental quanto de redução de custos operacionais.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial e de manutenção | -1.1% | Nacional, agudo em regiões de pequenas propriedades | Curto prazo (≤ 2 anos) |

| Preocupações com propriedade de dados e segurança cibernética | -0.6% | Nacional, intensificado sob conformidade com o GDPR | Médio prazo (2-4 anos) |

| Limitações de capacidade da rede elétrica para carregamento de máquinas eletrificadas | -0.4% | Áreas rurais, regiões agrícolas remotas | Longo prazo (≥ 4 anos) |

| Padrões digitais fragmentados que inibem a interoperabilidade | -0.3% | Nacional, afetando a adoção da agricultura de precisão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial e de Manutenção

O preço médio dos tratores habilitados para precisão aumentou 15-20% em relação às alternativas convencionais, enquanto os custos de manutenção para sistemas de orientação por GPS e sistemas autônomos exigem expertise técnica especializada que demanda tarifas de serviço premium. Os modelos de equipamento como serviço estão emergindo como uma solução parcial, permitindo que os agricultores acessem máquinas avançadas por meio de estruturas de despesas operacionais em vez de investimentos de capital, embora a adoção permaneça limitada pela disponibilidade de prestadores de serviços em regiões remotas.

Preocupações com Propriedade de Dados e Segurança Cibernética

O estatuto Data Agri da Fédération nationale des syndicats d'exploitants agricoles (FNSEA) exige consentimento explícito para o uso de dados gerados por equipamentos, e a conformidade eleva os custos de software ao mesmo tempo em que torna os agricultores cautelosos em relação a mapas agronômicos armazenados na nuvem. O processo de certificação para conformidade com o Data Agri, verificado por especialistas independentes, cria uma camada adicional de complexidade operacional que pode retardar a adoção de tecnologia entre operações agrícolas avessas ao risco e preocupadas com violações de segurança de dados ou vazamento de inteligência competitiva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Tratores Sustentam o Crescimento da Receita e Máquinas de Irrigação Registram a Expansão Mais Rápida

Os tratores contribuíram com 31,60% da participação do mercado de máquinas agrícolas em 2025, consolidando seu papel como hub de energia e dados para as modernas propriedades agrícolas francesas. A demanda se concentra em tratores com potência igual ou superior a 150 cavalos, onde a hidráulica avançada suporta semeadoras de taxa variável e pulverizadores inteligentes. Abaixo de 50 cavalos, as unidades especializadas para vinhedos enfrentam pressão das margens reduzidas do vinho. Os registros caíram para 2.531 unidades em 2024. O tamanho do mercado de máquinas agrícolas para a subclasse de alta potência tem previsão de superar os gastos gerais com equipamentos entre 2026 e 2031, à medida que as grandes propriedades em Beauce consolidam terras e buscam menos passagens por hectare. As modernizações digitais, como antenas de Sistema Global de Navegação por Satélite (GNSS) e displays ISOBUS UT, elevam os valores de revenda, prolongando os ciclos de troca enquanto aumentam as receitas de serviços ao longo da vida útil para os revendedores. Combinada com a demanda impulsionada por subsídios para orientação automática, os Fabricantes de Equipamentos Originais (OEMs) de tratores estão adicionando telemetria por assinatura e atualizações remotas para garantir oportunidades de receita recorrente pós-venda.

Os equipamentos de irrigação registram um CAGR de 23,1%, o mais alto entre as linhas de produtos, à medida que as propriedades buscam resiliência à seca em meio ao aperto das cotas de captação. Os sistemas de gotejamento dominam as áreas de frutas e hortaliças de alto valor, enquanto as modernizações de pivô central com aspersores de taxa variável são mais adequadas para cereais em grandes áreas. O tamanho do mercado de máquinas agrícolas para kits de microirrigação conectados está preparado para crescer até 2031, viabilizado por subsídios do França 2030 que cobrem bombas vinculadas a sensores de solo. Os painéis em nuvem agrupam múltiplos pivôs, estações meteorológicas e injetores de fertirrigação, permitindo que os prestadores de serviços supervisionem clientes dispersos. Os OEMs estão integrando gateways 4G/LTE de fábrica para simplificar a conectividade de borda para nuvem sob os protocolos de consentimento do Regulamento Geral de Proteção de Dados (GDPR).

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

As grandes propriedades cerealistas do norte da França exibem a maior intensidade de mecanização, com a Bacia de Paris respondendo sozinha por quase 30% das vendas nacionais de potência de tratores do país. O tamanho do mercado de máquinas agrícolas no corredor de Île-de-France, Picardia e Centre-Val de Loire tem previsão de expansão à medida que a consolidação impulsiona atualizações de alta potência.

Em contraste, os departamentos mediterrâneos alocam seus orçamentos de equipamentos principalmente para máquinas de irrigação e pulverizadores adaptados ao clima, refletindo a vulnerabilidade das culturas especializadas à escassez de água. Os subsídios para linhas de gotejamento no âmbito do programa ampliado de proteção contra secas cobrem até 40% do investimento, acelerando a adoção de sistemas de microirrigação guiados por sensores que se integram a plataformas de servidor de campo.

As regiões ocidentais de pecuária, como Bretanha e Pays de la Loire, sustentam demanda estável por colhedoras de forragem, enfardadeiras e distribuidores de esterco. Os OEMs veem uma oportunidade de oferecer injetores de chorume vinculados a softwares de mapeamento de nutrientes que apoiam a conformidade com o escoamento de nutrientes da PAC. A densidade de revendedores nesses polos leiteiros supera outras áreas, reduzindo o tempo de inatividade e reforçando a fidelidade à marca. Em conjunto, esses diversos fatores regionais criam um perfil de vendas nacional equilibrado para o mercado de máquinas agrícolas.

Cenário Competitivo

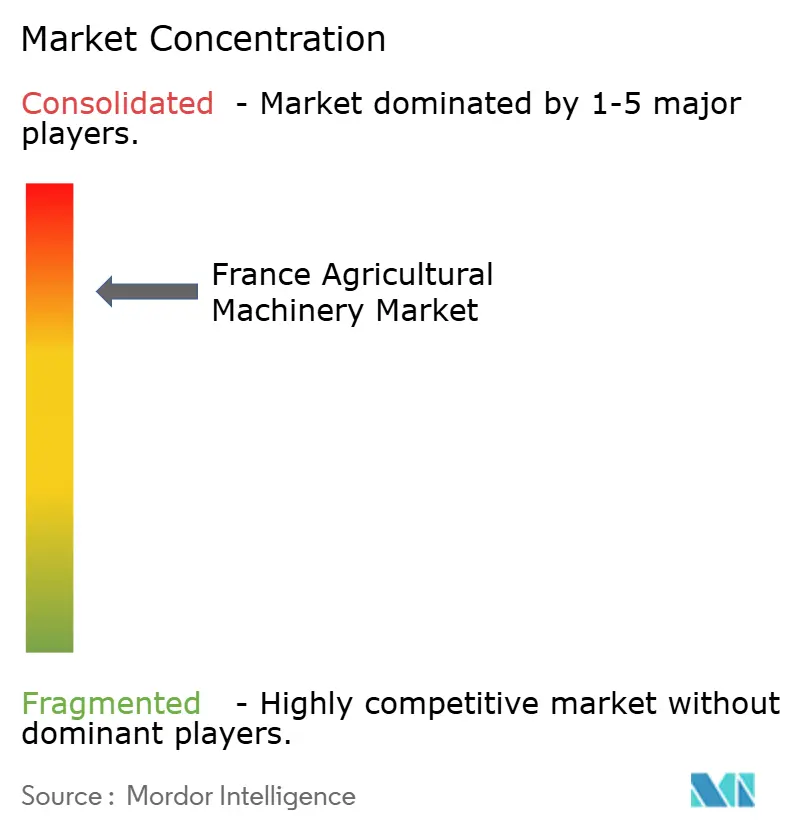

As grandes empresas globais CNH Industrial N.V., AGCO Corporation, Deere & Company, Claas KGaA mbH e Kubota Corporation detêm escala tecnológica e financeira que os concorrentes menores não conseguem igualar, mas as marcas regionais prosperam em segmentos de nicho, como tratores para vinhedos e colhedoras especializadas. Estima-se que a participação combinada de mercado de máquinas agrícolas das cinco principais fabricantes seja superior à metade, indicando concentração moderada.

O centro de distribuição de peças da AGCO em Amnéville, no valor de EUR 87 milhões (USD 94 milhões), consolida cinco depósitos, reduzindo os prazos de entrega de 72 horas para 24 horas para 11.000 revendedores e oficinas francesas em janeiro de 2025[4]Fonte: AGCO Corporation, "AGCO Anuncia Novo Centro Europeu de Distribuição de Peças na França," agcocorp.com. O plano estratégico da CNH Industrial N.V. para 2025 visa margens de EBIT de 16-17% até 2030 por meio de USD 550 milhões em economias operacionais e uma triplicação da participação da receita de Tecnologia de Precisão.

As parcerias tecnológicas diferenciam as ofertas. A aliança da New Holland com a Bluewhite incorpora navegação autônoma em tratores para pomares, visando 85% de economia nos custos operacionais e reforçando a credibilidade da marca no cinturão de culturas especializadas. Enquanto isso, o SDF Group posiciona os tratores SAME para vinhedos como historicamente enraizados, porém digitalmente atualizados, atraindo propriedades focadas em terroir que desconfiam de fornecedores multinacionais. Modelos híbridos de serviços de equipamentos por pagamento por hectare estão emergindo, com frotas de propriedade de revendedores que fornecem acesso sob demanda a capinadores robóticos, reduzindo tanto as barreiras de capital quanto as de qualificação para pequenos proprietários.

Líderes do Setor de Máquinas Agrícolas na França

AGCO Corporation

Kubota Corporation

Deere & Company

Claas KGaA mbH

CNH Industrial N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O novo Plano Estratégico de Negócios da CNH Industrial visa margens de EBIT ajustadas de ciclo médio de 16-17% até 2030. Ao investir mais de USD 550 milhões em melhorias operacionais e expandir as vendas de Tecnologia de Precisão, o plano visa aprimorar a integração tecnológica e as redes de revendedores, impulsionando a eficiência e a inovação no Mercado de Máquinas Agrícolas.

- Janeiro de 2025: A AGCO Corporation confirmou um investimento de EUR 87 milhões (USD 94 milhões) em um novo Centro de Distribuição de Peças em Amnéville para atender à Europa e ao Oriente Médio.

- Janeiro de 2025: A Lindsay Corporation, fabricante e distribuidora global de equipamentos e tecnologia de irrigação e infraestrutura, adquiriu uma participação minoritária de 49,9% na Pessl Instruments GmbH. Esse investimento fortalece as posições de ambas as empresas nos principais mercados globais, com a Pessl se beneficiando da presença estabelecida da Lindsay em aplicações de culturas em fileiras e a Lindsay ganhando com a expertise da Pessl em aplicações de culturas especializadas.

- Abril de 2024: A AGCO adquiriu uma participação de 85% na PTx Trimble, fortalecendo seu portfólio de tecnologia de máquinas agrícolas em sistemas de orientação, operações autônomas, pulverização de precisão, agricultura conectada, gestão de dados e soluções de sustentabilidade.

Escopo do Relatório do Mercado de Máquinas Agrícolas na França

O setor de máquinas agrícolas é a parte do setor que produz e mantém tratores, máquinas agrícolas e implementos agrícolas utilizados na agricultura ou em outras atividades agropecuárias na França. O mercado de máquinas agrícolas na França é segmentado em Tratores, Máquinas de Aração e Cultivo, Máquinas de Plantio, Máquinas de Colheita, Máquinas de Fenação e Forragem, Pulverizadores, Máquinas de Irrigação e Outros tipos de máquinas. O relatório oferece o tamanho do mercado e as previsões em termos de valor (USD) para todos os segmentos acima.

| Tratores | Abaixo de 50 CV |

| 50 - 99 CV | |

| 100 - 149 CV | |

| 150 CV e Acima | |

| Máquinas de Aração e Cultivo | Arados |

| Grades | |

| Rotocultivadores e Cultivadores | |

| Outros Equipamentos | |

| Máquinas de Plantio | Semeadoras |

| Plantadoras | |

| Distribuidores | |

| Outras Máquinas de Plantio | |

| Pulverizadores | |

| Máquinas de Irrigação | Sistemas de Irrigação por Gotejamento |

| Sistemas de Irrigação por Aspersão | |

| Outras Máquinas de Irrigação | |

| Máquinas de Colheita | Colhedoras Combinadas |

| Outras Máquinas de Colheita | |

| Máquinas de Fenação e Forragem | Segadoras e Condicionadoras |

| Enfardadeiras | |

| Outras Máquinas de Fenação e Forragem | |

| Outros Tipos |

| Por Tipo de Produto | Tratores | Abaixo de 50 CV |

| 50 - 99 CV | ||

| 100 - 149 CV | ||

| 150 CV e Acima | ||

| Máquinas de Aração e Cultivo | Arados | |

| Grades | ||

| Rotocultivadores e Cultivadores | ||

| Outros Equipamentos | ||

| Máquinas de Plantio | Semeadoras | |

| Plantadoras | ||

| Distribuidores | ||

| Outras Máquinas de Plantio | ||

| Pulverizadores | ||

| Máquinas de Irrigação | Sistemas de Irrigação por Gotejamento | |

| Sistemas de Irrigação por Aspersão | ||

| Outras Máquinas de Irrigação | ||

| Máquinas de Colheita | Colhedoras Combinadas | |

| Outras Máquinas de Colheita | ||

| Máquinas de Fenação e Forragem | Segadoras e Condicionadoras | |

| Enfardadeiras | ||

| Outras Máquinas de Fenação e Forragem | ||

| Outros Tipos | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de máquinas agrícolas na França em 2026?

Está avaliado em USD 5,59 bilhões e projeta-se que atinja USD 7,33 bilhões até 2031.

Qual é o CAGR esperado para os gastos com equipamentos agrícolas na França até 2031?

O mercado geral tem previsão de crescimento de 5,55% ao ano entre 2026 e 2031.

Qual categoria de produto lidera as vendas na França?

Os tratores detêm uma participação de mercado de 31,60%, tornando-os o principal contribuinte de receita em 2025.

Qual segmento está crescendo mais rapidamente?

As máquinas de irrigação apresentam um CAGR de 23,1%, à medida que as propriedades investem em sistemas com eficiência hídrica.

Como os subsídios governamentais estão influenciando a adoção de máquinas?

Os subsídios do França 2030, que cobrem 20-40% dos custos de equipamentos elegíveis, aceleram as aquisições de tecnologias de agricultura de precisão e adaptadas ao clima.

Qual é o papel das frotas de prestadores de serviços no acesso a equipamentos?

Os prestadores de serviços arrendam máquinas de alta tecnologia para pequenas propriedades, distribuindo os custos de propriedade e aliviando as restrições de mão de obra, ao mesmo tempo em que aumentam a utilização dos equipamentos.

Página atualizada pela última vez em: