Tamanho e Participação do Mercado de Tratores de Jardim e Pomar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

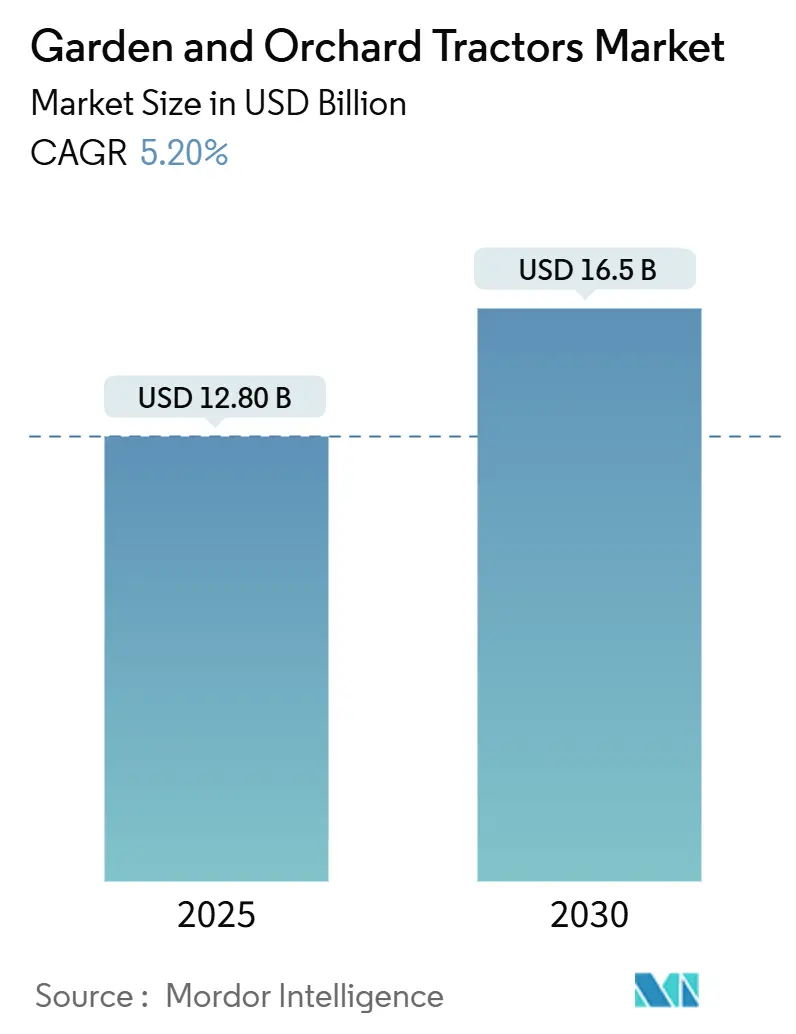

| Tamanho do Mercado (2025) | 12.80 Bilhões de dólares |

| Tamanho do Mercado (2030) | 16.5 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

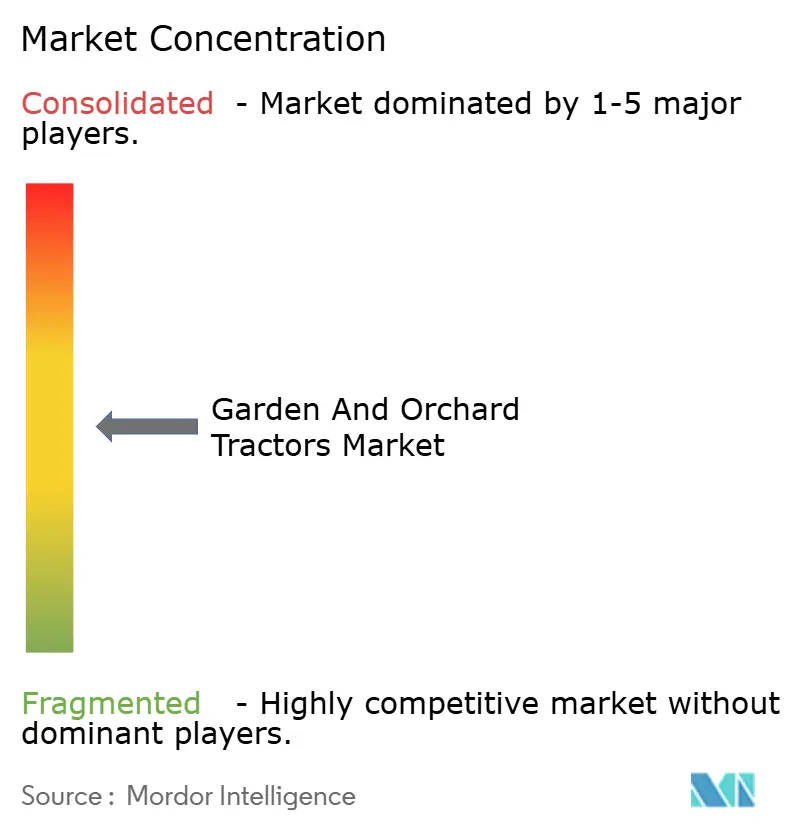

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratores de Jardim e Pomar por Mordor Intelligence

O tamanho do mercado de tratores de jardim e pomar está em USD 12,8 bilhões em 2025 e tem previsão de atingir USD 16,5 bilhões até 2030, refletindo um CAGR de 5,2% até 2030. O crescimento repousa na convergência de propriedades fundiárias fragmentadas, atividade de paisagismo suburbano e a transição para culturas especializadas de alto valor, todos os quais favorecem plataformas abaixo de 60 cavalos de potência em detrimento dos tratores tradicionais de culturas em fileiras. Os modelos diesel compactos ainda dominam os embarques de unidades, porém as regulamentações de emissão zero na Califórnia e na União Europeia estão acelerando a comercialização de alternativas elétricas e híbridas, que agora fecham a lacuna do custo total de propriedade após a contabilização dos subsídios. Os retrofits de agricultura de precisão, desde o controle de seção por GNSS (Sistema Global de Navegação por Satélite) até pulverizadores guiados por LiDAR, estão prolongando a vida útil dos equipamentos e gerando receita recorrente de software, enquanto os programas de financiamento incorporado dos Fabricantes de Equipamentos Originais (OEM) desbloqueiam a demanda reprimida entre pequenos agricultores que normalmente carecem de garantias reais.

Principais Conclusões do Relatório

- Por tipo, os tratores de jardim capturaram 61,0% da participação do mercado de tratores de jardim e pomar em 2024, enquanto os tratores de pomar têm projeção de expansão a um CAGR de 6,8% até 2030.

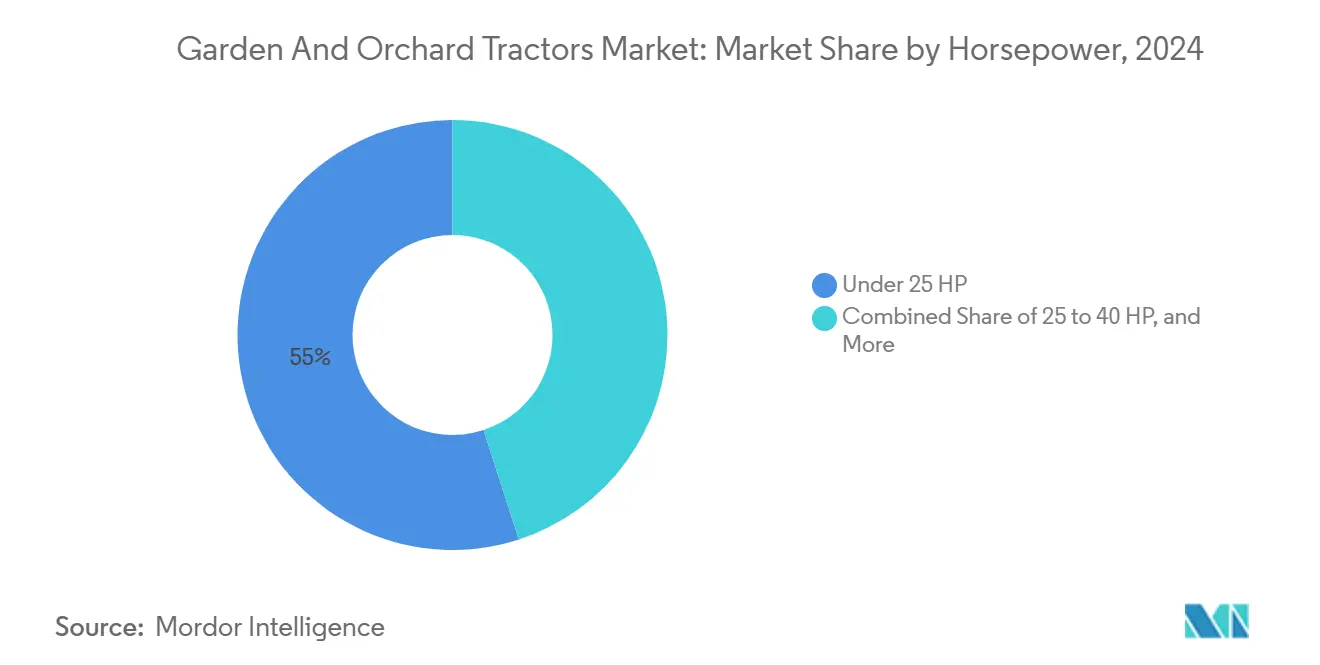

- Por potência, o segmento abaixo de 25 cavalos de potência representou 55,0% do tamanho do mercado de tratores de jardim e pomar em 2024, enquanto o segmento de 25 a 40 cavalos de potência tem previsão de crescer a um CAGR de 7,2% entre 2025 e 2030.

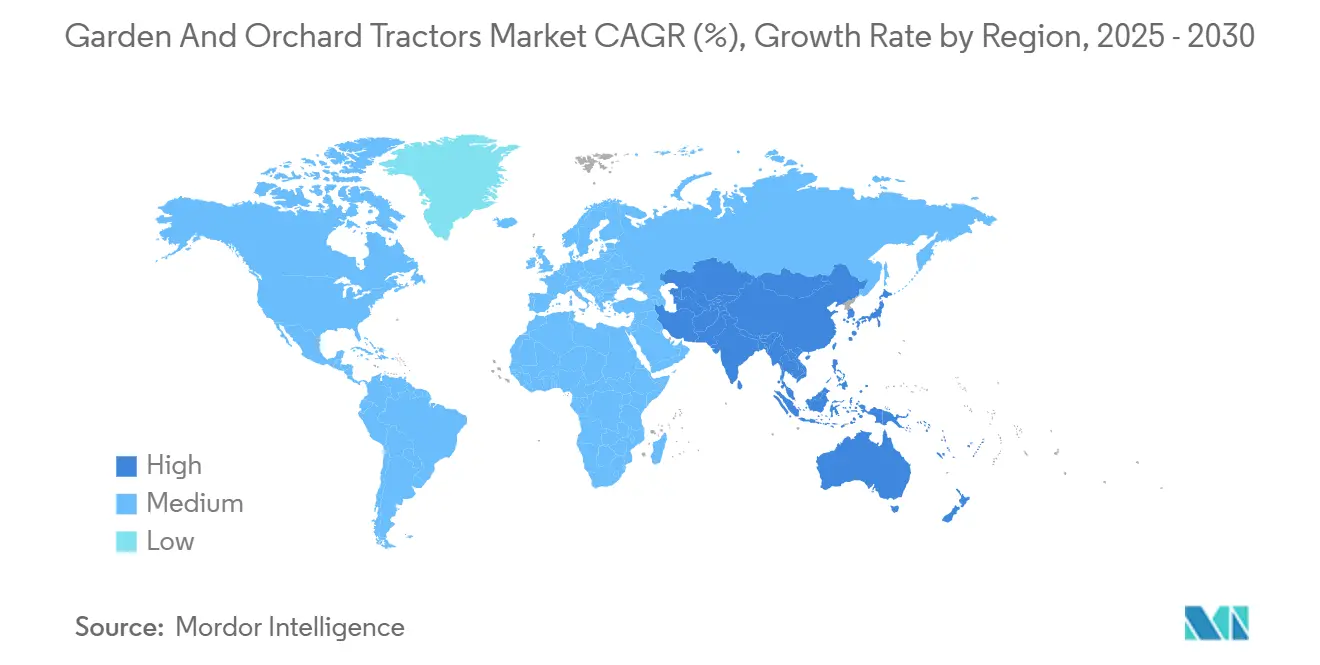

- Por geografia, a América do Norte representou aproximadamente 37% da receita global no mercado de tratores de jardim e pomar em 2024. A região Ásia-Pacífico tem previsão de registrar um CAGR de 6,8% até 2030, o mais rápido entre todas as regiões.

Tendências e Perspectivas do Mercado Global de Tratores de Jardim e Pomar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subsídios governamentais para mecanização compacta | +1.2% | Ásia-Pacífico, África, América do Sul, América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Retrofits de agricultura de precisão para culturas em fileiras estreitas | +0.9% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento dos gastos com cuidados de jardim e gramado em subúrbios | +0.7% | América do Norte, Europa Ocidental, Oceania | Curto prazo (≤ 2 anos) |

| Plataformas de financiamento incorporado de Fabricantes de Equipamentos Originais (OEM) para pequenos agricultores | +1.0% | Ásia-Pacífico, África, América do Sul, Europa Oriental | Médio prazo (2 a 4 anos) |

| Aumento nos lançamentos de tratores eletrificados abaixo de 40 CV | +0.8% | Europa, América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Pacotes de segurança com IA de borda para manobras em pomares | +0.5% | América do Norte, Europa, segmentos premium da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios Governamentais para Mecanização Compacta

As propriedades fundiárias fragmentadas na Ásia-Pacífico e na África estão levando os governos nacionais a priorizar subsídios para tratores compactos como catalisador para a segurança alimentar e o crescimento da renda rural. O programa de subsídio para aquisição de maquinário agrícola da China em 2024 alocou recursos, com um percentual significativo destinado a tratores com potência abaixo de 40 cavalos, beneficiando diretamente fabricantes como YTO Group e Lovol Heavy Industry [1]Fonte: Ministério da Agricultura da China, "Programa de Subsídio para Aquisição de Maquinário Agrícola 2024," moa.gov.cn. A Submissão sobre Mecanização Agrícola da Índia oferece descontos em nível estadual de 40 a 50% em tratores compactos. Em 2024, Maharashtra desembolsou um valor expressivo para pulverizadores de energia e cultivadores de fileiras estreitas utilizados em pomares de romã e uva. Essas intervenções fiscais estão expandindo o mercado endereçável de tratores de jardim e pomar anualmente, pois reduzem o período de retorno dos investimentos em mecanização nas economias emergentes.

Retrofits de Agricultura de Precisão para Culturas em Fileiras Estreitas

Os operadores de pomares e vinhedos estão realizando retrofits em tratores compactos com sistemas de aplicação de taxa variável guiados por GPS e implementos compatíveis com ISOBUS para otimizar os custos de insumos e cumprir as regulamentações que reduzem o uso de pesticidas. O terminal K-Monitor 2 da Kubota, lançado em 2024, integra controle de seção e mapeamento de prescrição para tratores de até 25 cavalos de potência, permitindo que os produtores de nozes da Califórnia reduzam o uso de fungicidas em 22% mantendo a produtividade. O display Matrix 430VF da TeeJet Technologies, certificado para pulverizadores de vinhedos em 2024, utiliza LiDAR de detecção de dossel para ajustar as taxas de fluxo dos bicos em tempo real, resultando em uma redução percentual modesta no desperdício de produtos químicos nos vinhedos de Champagne na França.

Aumento dos Gastos com Cuidados de Jardim e Gramado em Subúrbios

A expansão suburbana norte-americana e as atividades de melhoria residencial estão sustentando a demanda por tratores de jardim na faixa de 15 a 25 cavalos de potência, pois lotes residenciais acima de 0,5 acres favorecem cortadores de grama montados com acessórios de carregador frontal em detrimento de equipamentos de operação a pé. Os serviços profissionais de paisagismo nos Estados Unidos estão atualizando para tratores de jardim movidos a diesel com transmissões hidrostáticas e implementos de acoplamento rápido para atender múltiplas propriedades por dia, resultando em uma redução de 15 a 20% nos custos de mão de obra em comparação com equipes de operação a pé. Essa demanda suburbana contribui com pontos percentuais modestos para o crescimento anual, embora permaneça concentrada na América do Norte e na Europa Ocidental, com spillover limitado para as regiões Ásia-Pacífico ou África.

Plataformas de Financiamento Incorporado de Fabricantes de Equipamentos Originais (OEM) para Pequenos Agricultores

Os fabricantes estão implantando plataformas de crédito digital que contornam os intermediários bancários tradicionais, utilizando dados de telemática e proxies de rendimento de culturas para subscrever empréstimos de tratores para agricultores com histórico de crédito limitado. O plano de crédito rotativo da John Deere Financial, introduzido na Índia em 2024, aprova empréstimos para tratores compactos em um prazo menor em comparação com os prazos tradicionais, utilizando verificação de renda por smartphone para reduzir os requisitos de documentação e ampliar o acesso ao crédito para agricultores com menos de 2 hectares de terra. A plataforma Raven Finance da CNH Industrial, pilotada no Quênia e na Tanzânia em 2024, utiliza imagens de satélite das condições do campo para ajustar os cronogramas de pagamento durante anos de seca, resultando em uma redução das taxas de inadimplência em comparação com os empréstimos de microfinanças convencionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mercados de aluguel de tratores canibalizando as vendas | −0.8% | Ásia-Pacífico, África, América do Sul, Europa Oriental | Curto prazo (≤ 2 anos) |

| Acesso desigual ao crédito rural em mercados emergentes | −1.1% | África, Ásia-Pacífico, América do Sul | Médio prazo (2 a 4 anos) |

| Lacunas no serviço de revendedores para tratores estreitos especializados | −0.6% | África, Oriente Médio, América do Sul, Ásia-Pacífico rural | Médio prazo (2 a 4 anos) |

| Volatilidade dos preços de matérias-primas inflacionando o MSRP (Preço de Varejo Sugerido pelo Fabricante) | −0.7% | Global, agudo na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mercados de Aluguel de Tratores Canibalizando as Vendas

As plataformas digitais que oferecem acesso por uso a tratores compactos estão suprimindo as vendas de novas unidades em mercados sensíveis ao preço, pois pequenos agricultores com demanda sazonal optam por sessões de aluguel a USD 60 a USD 70 por bloco de quatro horas em vez de adquirir equipamentos com períodos de retorno de 8 a 10 anos. A Hello Tractor, operando em 18 países africanos, facilitou transações de aluguel de tratores, com durações médias de sessão de 3,5 a 4,5 horas para aração e gradagem. A plataforma JFarm Services da TAFE, ativa em 12 estados indianos, registrou 295.000 usuários em 2024 e coordenou 680.000 sessões de aluguel, com tratores compactos abaixo de 30 cavalos de potência representando um percentual modesto das reservas. A EM3 AgriServices do Brasil oferece acesso por assinatura a tratores de jardim para pequenos produtores de hortaliças, cobrando USD 160 a 240 por mês para uso ilimitado.

Acesso Desigual ao Crédito Rural em Mercados Emergentes

As altas taxas de juros, os rigorosos requisitos de garantia e as redes de agências limitadas nas áreas rurais estão restringindo as aquisições de tratores na África, no Sul da Ásia e na América do Sul, onde as proporções crédito-PIB permanecem 30 a 50 pontos percentuais abaixo das médias da OCDE. A proporção crédito-PIB da África Subsaariana ficou em média de 24 a 30% em 2024, com bancos no Quênia, na Nigéria e na Tanzânia exigindo garantias de 180 a 220% para empréstimos de equipamentos agrícolas e impondo taxas de juros de 14 a 18%, excluindo efetivamente os pequenos agricultores com menos de 5 hectares dos mercados de crédito formal [2]Fonte: Banco Mundial, "Perspectivas dos Mercados de Commodities 2024," worldbank.org . Os bancos estatais da Indonésia desembolsaram apenas 12% do crédito agrícola para aquisição de equipamentos em 2024, com o restante alocado para sementes, fertilizantes e capital de giro. Isso deixa a demanda por tratores dependente de programas de subsídio governamental que cobrem 30 a 40% dos custos de aquisição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Tratores de Jardim Dominam a Demanda Residencial e Municipal

Os tratores de jardim detinham uma participação de mercado de 61,0% em 2024, refletindo sua versatilidade para cuidados de gramado residencial, paisagismo municipal e aplicações de agricultura de hobby. Os tratores de jardim, tipicamente equipados com plataformas de corte montadas no centro, carregadores frontais e transmissões hidrostáticas, atendem propriedades suburbanas norte-americanas com mais de 0,5 acres e contratos municipais europeus que exigem operação diária em múltiplos locais. Os tratores de jardim também estão ganhando espaço na região Ásia-Pacífico, com o boom da construção residencial no Japão e a expansão periurbana da Austrália impulsionando a demanda por modelos abaixo de 25 cavalos de potência. Os tratores de pomar permanecem um mercado de nicho na região devido à área limitada de vinhedos fora do Sul da Austrália e de Victoria.

Os modelos de pomar têm previsão de crescer a um CAGR de 6,8% de 2025 a 2030, à medida que a mecanização de culturas especializadas se intensifica nas zonas de produção mediterrâneas e da Califórnia. Os tratores do tipo pomar, caracterizados por perfis estreitos (1,2 a 1,8 metros), baixos centros de gravidade e cabines certificadas por ROPS, estão ganhando espaço nos pomares da Califórnia e nos 967.000 hectares de vinhedos da Espanha, onde larguras de fileiras de 2,5 a 3,5 metros exigem projetos de chassi especializados. Os modelos de pomar estão se beneficiando de retrofits de agricultura de precisão, com o display Matrix 430VF da TeeJet permitindo pulverização de taxa variável que reduz o uso de produtos químicos nos vinhedos de Champagne na França. Enquanto isso, os tratores de jardim estão vendo a adoção de trens de força elétricos, com o e100 V Vario da Fendt garantindo 320 pré-encomendas de municípios alemães que buscam cumprir as ordenanças de ruído urbano.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Potência: Abaixo de 25 CV Lidera, 25 a 40 CV Ganha Impulso

O segmento abaixo de 25 cavalos de potência comandou uma participação de mercado de 55,0% em 2024, impulsionado por sua adequação para cuidados de gramado residencial, cultivo de hortaliças por pequenos agricultores e roçagem entre fileiras em vinhedos. Os tratores abaixo de 25 cavalos de potência, com preços entre USD 10.000 e 20.000, dominam o mercado de tratores compactos da Índia, onde o percentual máximo de propriedades fundiárias é menor que 2 hectares, e o segmento residencial da América do Norte, onde lotes de 0,5 a 1,0 acres favorecem cortadores de grama montados com capacidades semelhantes às de tratores [3]Fonte: Banco de Reserva da Índia, "Relatório de Inclusão Financeira 2024," rbi.org.in. A linha BX-Series da Kubota, a linha abaixo de 25 cavalos de potência mais vendida na América do Norte, embarcou um número significativo de unidades em 2024, com um percentual expressivo adquirido por proprietários de residências e agricultores de pequena escala.

A faixa de 25 a 40 cavalos de potência tem projeção de expansão a um CAGR de 7,2% até 2030, à medida que os operadores de pomares atualizam para plataformas equipadas com cabine e compatibilidade com ISOBUS. A faixa de 25 a 40 cavalos de potência também está recebendo participantes elétricos, com o MK-V da Monarch entregando 40 cavalos de potência contínuos e 70 cavalos de potência de pico a partir de uma bateria de 110 quilowatts-hora. Este modelo tem como alvo os produtores de amêndoas e nozes da Califórnia que se beneficiam dos subsídios do Programa de Incentivos à Qualidade Ambiental do Departamento de Agricultura dos Estados Unidos (EQIP do USDA), que cobrem 50 a 60% dos custos de aquisição.

Análise Geográfica

A América do Norte deteve a maior participação de mercado, de 37%, em 2024, impulsionada pela demanda por cuidados de gramado suburbano, atividades profissionais de paisagismo e a adoção de agricultura de precisão no cinturão de culturas especializadas da Califórnia. O Instituto de Equipamentos de Energia ao Ar Livre reportou que as vendas de equipamentos de jardim e gramado nos Estados Unidos experimentaram crescimento significativo, com tratores compactos e cortadores de grama de giro zero contribuindo com uma parcela notável da receita. Esse crescimento está ligado a tamanhos de lotes residenciais que favorecem plataformas montadas em detrimento de equipamentos de operação a pé. No Canadá, a atividade de construção residencial permaneceu forte, com residências unifamiliares em Ontário e na Colúmbia Britânica tendo lotes maiores, impulsionando um ciclo de substituição de tratores de jardim ao longo do tempo.

A região Ásia-Pacífico tem previsão de expansão a um CAGR de 6,8% de 2025 a 2030, o mais rápido entre todas as regiões, à medida que subsídios governamentais, programas de mecanização para pequenos agricultores e o aumento dos custos de mão de obra convergem para impulsionar a adoção de tratores compactos na Índia, na China e no Sudeste Asiático. A China alocou recursos para aquisições de maquinário agrícola em 2024, com uma parcela significativa destinada a tratores abaixo de 40 cavalos de potência. Essa alocação tem previsão de beneficiar fabricantes domésticos, incluindo YTO Group e Lovol Heavy Industry. Enquanto isso, a Submissão sobre Mecanização Agrícola da Índia forneceu descontos em nível estadual em tratores compactos. Por exemplo, Maharashtra alocou recursos especificamente para pulverizadores de energia e cultivadores de fileiras estreitas.

O mercado europeu de tratores de jardim e pomar está crescendo a uma taxa lenta entre as principais regiões, pois os mercados maduros na Alemanha, na França e no Reino Unido enfrentam saturação do ciclo de substituição, compensada pela adoção de mecanização de pomares nos países mediterrâneos e pela introdução de tratores elétricos impulsionada pela conformidade com as emissões da Fase V.

Cenário Competitivo

O mercado de tratores de jardim e pomar exibe concentração moderada, com os cinco principais players, incluindo Deere & Company, CNH Industrial N.V., Kubota Corporation, AGCO Corporation e Mahindra & Mahindra Ltd., detendo uma participação combinada significativa em 2024. As plataformas de financiamento incorporado, as startups de tratores elétricos e os mercados de aluguel por uso estão fragmentando os canais tradicionais de revendedores e comprimindo as margens de novas unidades.

Oportunidades estão surgindo na propulsão elétrica abaixo de 30 cavalos de potência, onde os custos de bateria de USD 128 a 133 por quilowatt-hora em 2025 permitem paridade de preço com os modelos a diesel quando os subsídios cobrem 50 a 60% dos custos iniciais, e em plataformas autônomas para pomares, onde os padrões da série ISO 18497 atualizados em 2024 permitem autonomia supervisionada em espaços confinados com larguras de fileiras tão estreitas quanto 1,5 metros. A Monarch Tractor, a Solectrac e o AT450X da Bobcat estão perturbando o segmento de culturas especializadas da Califórnia, mas os titulares retêm vantagens em redes de revendedores, disponibilidade de peças e confiança na marca.

Os padrões estratégicos incluem integração vertical em software de precisão (AGCO-Trimble PTx, Kubota-Agtonomy), plataformas de financiamento incorporado que contornam intermediários bancários (John Deere Financial, Kubota Credit) e parcerias de trem de força elétrico para compartilhar custos de desenvolvimento de baterias (CNH-Nikola, AGCO-Cummins). A tecnologia está se tornando o principal catalisador competitivo, com pacotes de segurança de IA de borda, manutenção preditiva habilitada por telemática e implementos compatíveis com ISOBUS diferenciando os modelos premium das ofertas de commodities, mas a sensibilidade ao preço nos mercados emergentes sustenta a demanda por plataformas diesel básicas.

Líderes do Setor de Tratores de Jardim e Pomar

Deere & Company

CNH Industrial N.V.

Kubota Corporation

AGCO Corporation

Mahindra & Mahindra Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Kubota Corporation anunciou uma parceria com a Agtonomy para desenvolver o trator autônomo de pomar M5N, com disponibilidade comercial prevista para 2027 para pomares de maçã e pera no Japão. A colaboração integra os sistemas de visão de IA de borda da Agtonomy com a plataforma diesel de 30 cavalos de potência da Kubota, permitindo autonomia supervisionada para roçagem, pulverização e cultivo entre fileiras em espaços confinados com larguras de fileiras tão estreitas quanto 1,5 metros.

- Junho de 2024: A Mahindra & Mahindra Ltd. revelou sua estratégia para ampliar sua presença global, com foco na Europa Ocidental e na ASEAN (Associação das Nações do Sudeste Asiático) para fortalecer sua posição internacional para Tratores de Pomar e outros tipos de Tratores em sua linha. A Mahindra Tractors está prestes a fazer sua estreia na Ásia-Pacífico na Tailândia em 2024, com planos de se aventurar na Europa Ocidental em 2025. A empresa estabeleceu uma meta ambiciosa de dobrar seus negócios internacionais nos próximos três anos.

- Fevereiro de 2024: A AGCO Corporation lançou o trator especializado Massey Ferguson Série 3 na América do Norte. Adaptado para as necessidades específicas de vinhedos e pomares, a Série MF 3 oferece sete modelos, com potência entre 75 e 115 cavalos, garantindo desempenho confiável em um novo mercado.

Escopo do Relatório Global do Mercado de Tratores de Jardim e Pomar

O Relatório do Mercado de Tratores de Jardim e Pomar é Segmentado por Tipo (Trator de Pomar e Trator de Jardim), por Potência (Abaixo de 25 CV, 25 a 40 CV, 41 a 60 CV e Acima de 60 CV) e por Geografia (América do Norte, Europa, Ásia-Pacífico e Mais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Trator de Pomar |

| Trator de Jardim |

| Abaixo de 25 CV |

| 25 a 40 CV |

| 41 a 60 CV |

| Acima de 60 CV |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Turquia |

| Arábia Saudita | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo | Trator de Pomar | |

| Trator de Jardim | ||

| Por Potência | Abaixo de 25 CV | |

| 25 a 40 CV | ||

| 41 a 60 CV | ||

| Acima de 60 CV | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Turquia | |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de maquinário de tratores de jardim e pomar até 2030?

O setor tem previsão de atingir USD 16,5 bilhões até 2030, subindo de USD 12,8 bilhões em 2025.

Qual tipo de trator está crescendo mais rapidamente?

Os modelos específicos para pomares têm projeção de avançar a um CAGR de 6,8% até 2030, à medida que a mecanização de culturas especializadas se acelera nas regiões mediterrâneas e da Califórnia.

Quais empresas dominam o cenário competitivo?

Deere & Company, CNH Industrial N.V., Kubota Corporation, AGCO Corporation e Mahindra & Mahindra Ltd. controlaram uma parcela significativa dos embarques de 2024, sublinhando um cenário competitivo moderadamente concentrado.

Por que a Ásia-Pacífico é a região mais dinâmica?

Subsídios generosos, aumento dos custos de mão de obra e propriedades fundiárias fragmentadas impulsionam um CAGR regional de 6,8%, com China e Índia liderando a adoção.

Página atualizada pela última vez em: