Tamanho e Participação do Mercado de Embalagens de Alimentos e Bebidas da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

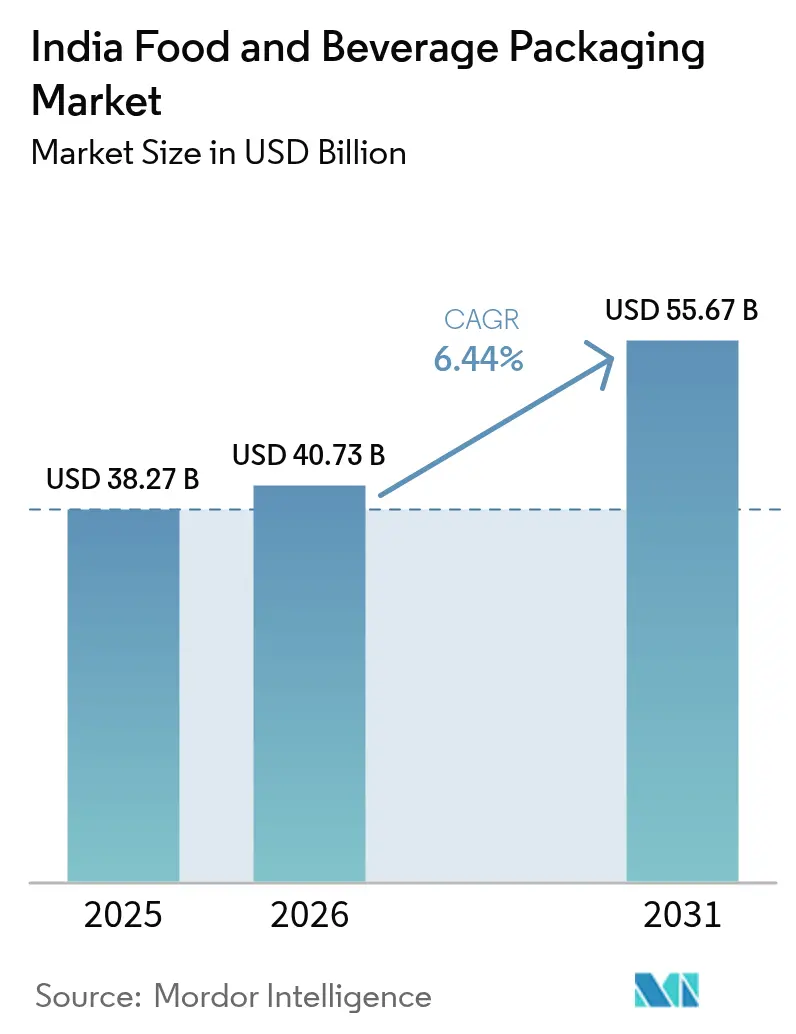

| Tamanho do mercado no ano base (2025) | 38.27 Bilhões de dólares |

| Tamanho do Mercado (2026) | 40.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 55.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.44% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Alimentos e Bebidas da Índia por Mordor Intelligence

O tamanho do mercado de embalagens de alimentos e bebidas da Índia em 2026 é estimado em USD 40,73 bilhões, crescendo a partir do valor de 2025 de USD 38,27 bilhões com projeções para 2031 mostrando USD 55,67 bilhões, crescendo a um CAGR de 6,44% no período de 2026-2031. O aumento da penetração de alimentos processados, as regras obrigatórias de conteúdo reciclado e a expansão do comércio eletrônico estão reforçando a demanda constante por embalagens que prolongam a vida útil na prateleira e atendem às normas de segurança. Incentivos governamentais como o Programa de Incentivo Vinculado à Produção, no valor de INR 10.900 crores, estão estimulando investimentos de capital em linhas automatizadas e infraestrutura de cadeia de frio.[1]Gabinete de Imprensa do Governo da Índia, "O esquema PLI incentiva a fabricação doméstica," pib.gov.inOs formatos flexíveis ainda dominam os volumes, mas as opções rígidas estão ganhando força porque bebidas premium e refeições prontas voltadas para exportação precisam de maior proteção. A volatilidade dos preços de insumos comprimiu as margens dos conversores para o menor nível em uma década, de 8%, em 2024, mas os gargalos no fornecimento de material reciclado e as adições de capacidade em formatos rígidos apontam para oportunidades crescentes para empresas verticalmente integradas.

Principais Conclusões do Relatório

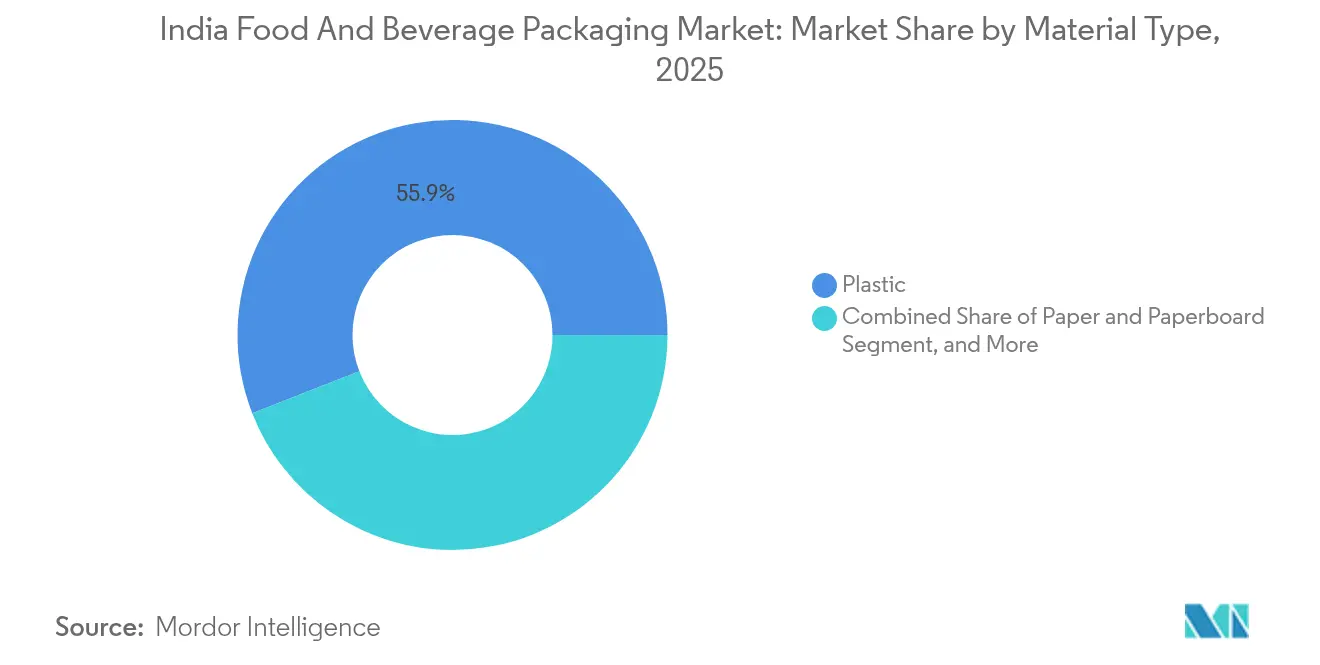

- Por tipo de material, o plástico capturou 55,92% da participação do mercado de embalagens de alimentos e bebidas da Índia em 2025.

- Por tipo de produto, o tamanho do mercado de embalagens de alimentos e bebidas da Índia para produtos metálicos está projetado para crescer a um CAGR de 6,96% entre 2026-2031.

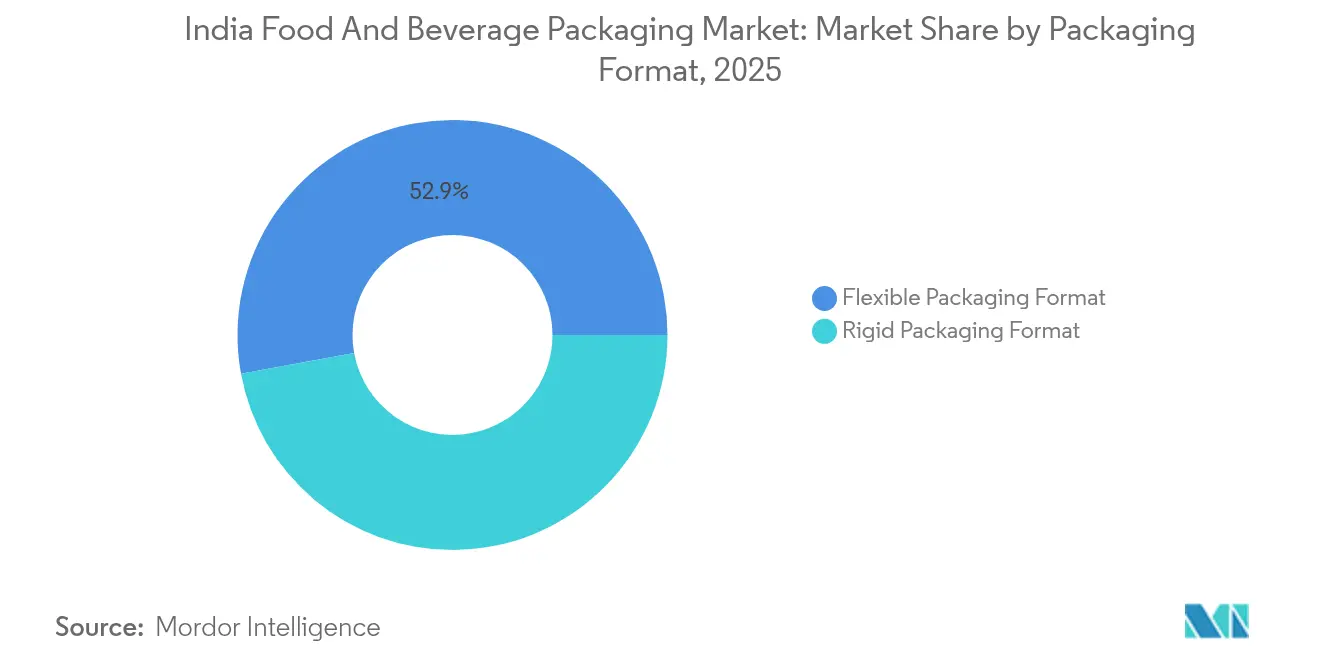

- Por formato de embalagem, a embalagem flexível capturou 52,88% da participação do mercado de embalagens de alimentos e bebidas da Índia em 2025.

- Por categoria de uso final, o tamanho do mercado de embalagens de alimentos e bebidas da Índia para bebidas está projetado para crescer a um CAGR de 7,41% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens de Alimentos e Bebidas da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da penetração de alimentos processados | +1.2% | Nacional, mais forte nas cidades | Médio prazo (2-4 anos) |

| Importações de maquinário automatizado para embalagens de alimentos e bebidas | +0.8% | Maharashtra, Gujarat, Karnataka | Curto prazo (≤2 anos) |

| Demanda do comércio eletrônico e de marcas D2C por diferenciação de SKU | +0.9% | Mercados metropolitanos e de segundo nível | Médio prazo (2-4 anos) |

| Teor obrigatório de 30% de rPET em garrafas | +0.7% | Nacional, antecipado em bebidas | Curto prazo (≤2 anos) |

| Exportações de refeições prontas com cadeia de frio | +0.6% | Polos de exportação de Tamil Nadu | Longo prazo (≥4 anos) |

| Crescimento de cozinhas em nuvem e bandejas duplas para forno | +0.4% | Zonas urbanas de alta entrega | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento da Penetração de Alimentos Processados Impulsiona a Inovação em Embalagens

O consumo de alimentos processados está aumentando à medida que a urbanização e a renda disponível crescem. As vendas domésticas de alimentos estão a caminho de atingir USD 1.274 bilhões até 2027, atraindo filmes multicamadas avançados e embalagens retort para o centro das atenções. Os produtores de snacks desejam embalagens com porções controladas que mantenham o sabor intacto durante a entrega na última milha. As refeições prontas para consumo precisam de embalagens que resistam à esterilização a vapor e preservem os nutrientes. As especificações do Bureau de Padrões da Índia garantem que os materiais em contato direto com alimentos estejam em conformidade com os requisitos alimentares, levando os conversores a adotar tintas e adesivos certificados.[2]Business Standard, "Decodificado: Por que os gigantes de bebidas estão se opondo à nova regra governamental sobre garrafas PET," business-standard.com

O Comércio Eletrônico e as Marcas D2C Reformulam a Diferenciação no Nível de SKU

O varejo on-line superou INR 12,2 trilhões em 2024, expandindo-se 18,7% ao ano e impulsionando a demanda por embalagens invioláveis, resistentes à umidade e visualmente marcantes. As marcas D2C dependem das embalagens para criar momentos de unboxing memoráveis. As tiragens curtas de produção desencadearam uma rápida adoção de impressoras digitais que permitem mudanças rápidas de design sem altos custos de chapas. As marcas agora optam por tamanhos de embalagem menores e acabamentos premium que resistem à cadeia logística e transmitem credenciais de sustentabilidade.

O Conteúdo Obrigatório de rPET Acelera a Transição Sustentável

A regra de abril de 2025, que exige 30% de PET reciclado em garrafas de bebidas, tornou-se um importante catalisador para o redesenho da cadeia de suprimentos. Apenas cinco plantas aprovadas pela FSSAI produzem atualmente rPET de grau alimentar, cobrindo apenas 15% da demanda. As empresas de bebidas enfrentam aumentos nos custos de embalagem de cerca de 30% e estão fazendo lobby por períodos de transição gradual. Produtores como a Ganesha Ecopet estão aumentando a capacidade de garrafa para garrafa para 42.000 toneladas por ano, enquanto os conversores exploram designs de garrafas mais leves que acomodem a resina reciclada sem comprometer a resistência.

A Expansão da Infraestrutura de Cadeia de Frio Viabiliza o Crescimento das Exportações

Projetos de cadeia de frio apoiados pelo governo, 135 no total com 97 em operação, estão reduzindo as perdas pós-colheita e estimulando as exportações. Os exportadores de refeições prontas sediados em Tamil Nadu utilizam embalagens retort projetadas para armazenamento prolongado em temperatura ambiente. Bandejas de papel duplas para forno combinadas com selagem em atmosfera modificada apoiam a crescente demanda externa por curries para aquecer e comer. A conformidade com os padrões HACCP e ISO é obrigatória para a Europa e a América do Norte, levando a investimentos em inspeção de raios-X em linha e papéis com revestimento de barreira.

Análise de Impacto das Restrições*

| Restrição | (~) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Acesso limitado das PMEs às melhores práticas de fabricação | -0.8% | Polos rurais e semiurbanos | Longo prazo (≥4 anos) |

| Volatilidade dos preços dos polímeros comprimindo margens | -1.1% | Nacional, severo em embalagens flexíveis | Curto prazo (≤2 anos) |

| Vale de lucratividade de oito por cento em embalagens flexíveis | -0.9% | Polos de Maharashtra e Gujarat | Médio prazo (2-4 anos) |

| Escassez de talentos em tintas e revestimentos de grau alimentar | -0.5% | Centros especializados | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

As PMEs Enfrentam Barreiras Tecnológicas e de Conformidade

As PMEs representam 85% das 22.000 empresas de embalagens registradas na Índia, mas frequentemente carecem de capital para laminadoras sem solvente ou sistemas de tinta sem tolueno. Apenas um quinto dos conversores atendeu ao padrão IS 15495, que proíbe solventes tóxicos em embalagens de alimentos. O treinamento técnico limitado e as cadeias de suprimentos fragmentadas restringem as fábricas menores de atender clientes premium que insistem em embalagens com certificação global.

A Volatilidade dos Preços dos Polímeros Cria Pressões sobre as Margens

Um salto de 45% na capacidade de filmes BOPET e de 20% em filmes BOPP colidiu com um aumento de 11% na demanda, empurrando as margens de filmes flexíveis para 8% em 2024. As fortes oscilações de resina forçam os conversores a manter alto capital de giro ou a fazer hedge, nenhum dos quais é adequado para PMEs endividadas. Os perfis de crédito estão sob estresse, apesar da esperada recuperação de volume de 5-6% em alimentos embalados. Empresas maiores com linhas de resina integradas para trás permanecem mais bem protegidas contra choques de preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: O Papel Ganha Impulso à Medida que os Regulamentos se Intensificam

Os produtos de papel e papelão capturaram 39,18% do tamanho do mercado de embalagens de alimentos e bebidas da Índia em 2025. O plástico ainda lidera com uma participação de 55,92%, mas os mandatos de conteúdo reciclado e as preferências ecológicas dos consumidores impulsionam os papéis kraft e com revestimento de barreira a um CAGR de 7,35%. A participação do mercado de embalagens de alimentos e bebidas da Índia para plástico deve cair levemente à medida que os conversores mesclam virgem com reciclado certificado para atender às regras de rPET. A emenda da FSSAI de 2025 agora permite PET reciclado em contato direto com alimentos, desde que as plantas atendam a testes rigorosos. Inovadores em papéis de barreira, como a Koehler, oferecem papéis de material único que passam em testes de gordura e oxigênio, facilitando a reciclagem nas calçadas.

A ascensão do papel é visível em embalagens multipacks de bebidas e bandejas de redes de fast food, mas a demanda por polímeros persiste em snacks de alta umidade e embalagens de laticínios. O PE multicamadas e o BOPP continuam sendo econômicos para a retenção de sabor. As latas de metal ocupam um nicho em bebidas prontas premium e carnes processadas voltadas para exportação, impulsionadas por suas barreiras incomparáveis à luz e ao gás. O vidro atende a especiarias e condimentos de alto valor que visam a conservação de aroma. As estratégias de materiais, portanto, convergem para portfólios híbridos em vez de substituição direta.

Por Tipo de Produto: As Embalagens Metálicas Aceleram sob a Premiumização

As caixas de papelão lideram os volumes por unidade, mas os contêineres de metal estão avançando mais rapidamente a um CAGR de 6,96% até 2031. Cervejas artesanais, bebidas energéticas e pós nutracêuticos favorecem latas de alumínio de 2 peças que esfriam rapidamente e prolongam a vida útil na prateleira. O investimento de INR 20.000 crores da ITC destina um terço para papelões e fibra moldada, mas também apoia caixas laminadas de alta rigidez para envio via comércio eletrônico. As embalagens plásticas rígidas atendem aos laticínios em massa, e os laminados flexíveis dominam os salgadinhos. As bandejas de celulose de uso único estão em ascensão nas cozinhas em nuvem.

O crescimento do metal também se beneficia dos avanços nos revestimentos sem intenção de BPA que se alinham com os padrões globais de segurança. As exportações de chantilly em aerossol utilizam aço com verniz interno para evitar a absorção de sabor. A disposição dos consumidores em pagar preços premium por acabamentos foscos elegantes favorece o metal em relação a formatos alternativos.

Por Formato de Embalagem: As Ofertas Rígidas Superam no Crescimento

As embalagens flexíveis ainda representavam 52,88% das remessas em 2025, mas os contêineres rígidos estão expandindo a um CAGR de 7,61% à medida que os exportadores e as empresas de bebidas premium buscam estruturas invioláveis. A Mold-Tek inaugurou três novas plantas que elevam a capacidade de baldes moldados por injeção em 5.500 MTA, sinalizando confiança na demanda rígida de molhos, sorvetes e óleos comestíveis. A redução de peso e a rotulagem no molde mitigam os custos de material, mantendo o apelo nas prateleiras. As embalagens retort stand-up em substratos flexíveis mantêm o impulso para refeições de curry e khichdi, embora a inflação de custos no papel alumínio aumente a cautela dos conversores.

Linhas avançadas de moldagem por sopro que adotam controles de gêmeos digitais reduzem o uso de resina em 8-10% e permitem fácil incorporação de rPET. Garrafas de PET rígidas com 30% de reciclado agora são lançadas para leite com sabor e cold brews, cumprindo a regra de abril de 2025 sem tempo de inatividade no processo.

Por Categoria de Uso Final: As Bebidas Marcam um Ritmo Mais Acelerado

Os alimentos retiveram 44,38% da receita em 2025, mas as bebidas estão projetadas para registrar um CAGR de 7,41% até 2031. Menos de 10% da produção de leite da Índia é embalada, deixando amplo espaço para caixas assépticas e embalagens multicamadas. A planta da SIG em Ahmedabad produzirá 4 bilhões de embalagens por ano, reduzindo os prazos de entrega para laticínios no oeste e norte. As bebidas funcionais e os shakes proteicos à base de plantas precisam de fechamentos com absorção de oxigênio e rótulos com proteção UV.

As balas nutracêuticas favorecem garrafas de HDPE com selos de indução que bloqueiam a entrada de umidade. Carne, aves e frutos do mar dependem de embalagens a vácuo e bandejas termoformadas que se alinham com as cadeias de frio em expansão. As marcas de panificação investem em embalagens de OPP metalizado para manter a crocância em climas úmidos. Os consumidores urbanos em movimento gravitam para latas finas e reseláveis que cabem nos porta-copos de veículos de transporte por aplicativo, reforçando a ascensão do metal.

Análise Geográfica

Maharashtra lidera o mercado de embalagens de alimentos e bebidas da Índia graças aos seus diversificados polos de fabricação, forte presença de cadeia de frio e proximidade com o motor de consumo de Mumbai. Gujarat aproveita a conectividade portuária e políticas favoráveis a investidores para atrair grandes players globais como a Amcor, que adquiriu a Phoenix Flexibles para aprofundar a capacidade local de laminados. Karnataka combina talento tecnológico com a adoção de automação, estimulando a adoção de sistemas de controle de qualidade baseados em visão computacional que reduzem o desperdício nas linhas de embalagens flexíveis.

Tamil Nadu lidera as exportações de refeições prontas e defende a capacidade de embalagem retort voltada para redes de supermercados europeias. Os processadores de frutos do mar do estado requerem filmes de barreira em conformidade com a FDA e detecção de metal em linha. Haryana e Telangana são participantes mais recentes. Haryana se beneficia da demanda do NCR de Delhi e dos polos de pré-formas de PET existentes, enquanto Telangana utiliza sua expertise em revestimentos farmacêuticos para criar embalagens de alimentos sem odor. O Programa de Incentivo Vinculado à Produção sancionou 755 projetos e INR 1,23 lakh crores em investimentos comprometidos, com uma parcela notável mapeada para esses polos emergentes.

A infraestrutura de cadeia de frio permanece desigual. Os estados do sul abrigam 40% dos armazéns frigoríficos integrados, permitindo o transporte de longa distância de frutas cortadas em bandejas MAP para varejistas do Golfo. Os corredores ocidentais dependem de frotas de caminhões refrigerados que ainda ficam atrás do monitoramento de temperatura de melhores práticas. Os padrões nacionais uniformes do BIS e da FSSAI facilitam o comércio interestadual, mas a intensidade de fiscalização varia, levando os proprietários de marcas a impor suas próprias auditorias de fornecedores.

Cenário Competitivo

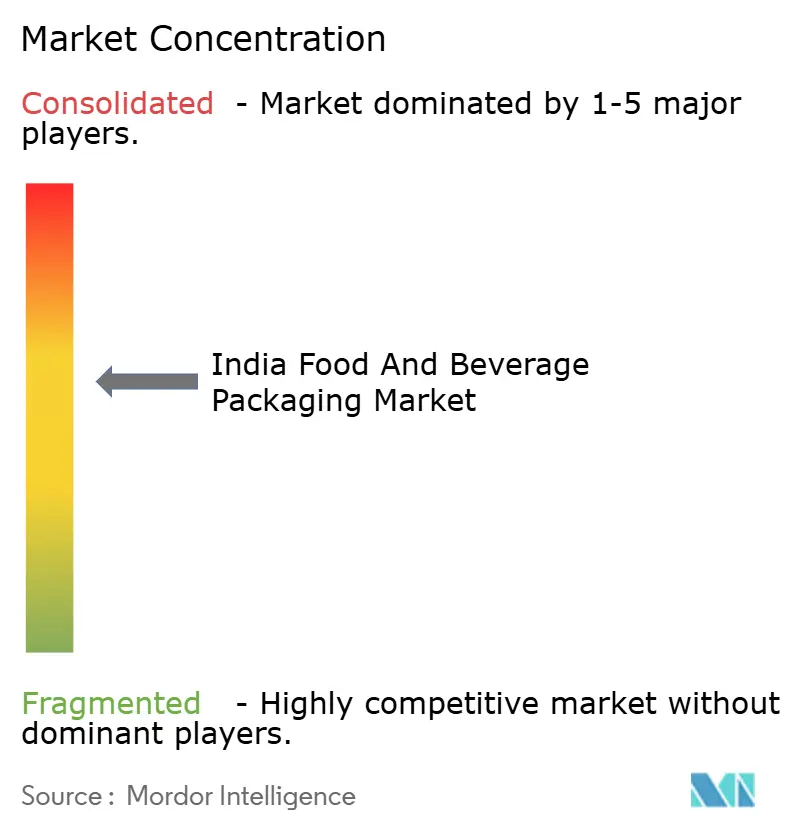

O mercado de embalagens de alimentos e bebidas da Índia apresenta concentração moderada. A Uflex combina resina PET, filme BOPP, segurança holográfica e caixas assépticas sob um mesmo teto, oferecendo vantagens de preço e prazo de entrega. A TCPL Packaging diversifica-se por meio de impressoras de rotogravura, flexografia e digitais, fornecendo caixas dobráveis a confeiteiros multinacionais. A EPL Limited detém patentes globais em tubos laminados, atendendo a molhos e pastas de nozes que precisam de alta barreira com reciclabilidade. Juntos, os três líderes detêm cerca de 18% de participação, enquanto os dez maiores respondem por 55%.

Os concorrentes estão correndo para garantir credenciais de economia circular. A Uflex está investindo USD 200 milhões em uma planta de chips de PET no Egito vinculada a uma linha de embalagens assépticas para atender à África e ao Oriente Médio. A TCPL testa tintas à base de água que atendem às regras sem tolueno sem atrasos de cura. A Balrampur Chini Mills está construindo uma planta de PLA avaliada em USD 240 milhões que fornecerá resinas compostáveis aos conversores.[3]Indian Chemical News, "A Balrampur Chini Mills vai se aventurar na fabricação de PLA," indianchemicalnews.com

O interesse do private equity permanece intenso. A compra de USD 204 milhões da Pravesha Industries pela PAG seguiu-se à sua aquisição de USD 1 bilhão da Manjushree Technopack, sinalizando confiança nas economias de escala e estratégias de integração retroativa. Os conversores menores focam em estratégias de nicho, como cartões de blister para exportações de nutracêuticos, adquiridos recentemente pela Canpac Trends. Fluxos de trabalho digitais, inspeção de qualidade baseada em IA e rastreamento de lotes por blockchain estão passando de pilotos para produção em todo o setor.

Líderes do Setor de Embalagens de Alimentos e Bebidas da Índia

Parekhplast India Limited

Pearl Polymers Ltd

Uflex Limited

TCPL Packaging Limited

EPL Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A FSSAI permitiu PET reciclado em embalagens em contato direto com alimentos sob a Primeira Emenda aos Regulamentos de Embalagem, viabilizando cadeias de suprimentos circulares.

- Fevereiro de 2025: A SIG inaugurou sua primeira planta de caixas assépticas na Índia em Ahmedabad com investimento de EUR 90 milhões e capacidade de 4 bilhões de embalagens.

- Fevereiro de 2025: A Tetra Pak enviou caixas com 5% de polímero reciclado certificado pelo ISCC-PLUS de sua unidade em Pune, alinhando-se às Regras de Gestão de Resíduos Plásticos.

- Fevereiro de 2025: A Ganesha Ecopet elevou a capacidade de rPET de garrafa para garrafa para 42.000 toneladas por ano após a instalação de duas linhas Starlinger.

Escopo do Relatório do Mercado de Embalagens de Alimentos e Bebidas da Índia

O crescimento do varejo organizado, juntamente com o boom do setor de comércio eletrônico, está impulsionando um crescimento exponencial no setor. Isso levou a milhares de embalagens sendo entregues diariamente em todo o país, gerando demanda por embalagens de produtos de alta qualidade.

O setor de embalagens de alimentos na Índia é segmentado em mercado de embalagens de alimentos e mercado de embalagens de bebidas. O mercado de embalagens de alimentos é segmentado por material (plástico, papelão, metal e vidro), tipo de produto (embalagens e sacolas, garrafas e potes, bandejas e contêineres, filmes e envoltórios e outros tipos de produtos) e aplicação (produtos lácteos, carnes, aves e frutos do mar, panificação e confeitaria, frutas e vegetais e outras aplicações). O mercado de embalagens de bebidas é segmentado por material (plástico, papelão, metal e vidro), tipo de produto (garrafas, latas, embalagens e caixas, tampas e fechamentos e outros tipos de produtos) e aplicação (refrigerantes carbonatados e bebidas de frutas, cerveja, vinho e destilados, água engarrafada, leite, bebidas energéticas e esportivas e outras aplicações). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Papel e Papelão | |

| Plástico | Polietileno Polipropileno (PP) |

| Polietileno de Alta Densidade (PEAD) e Polietileno de Baixa Densidade (PEBD) | |

| Polietileno Tereftalato (PET) | |

| Policloreto de Vinila (PVC) | |

| Poliestireno (PS) | |

| Outros Plásticos | |

| Metal | |

| Vidro para Embalagens |

| Tipo de Produto de Papel e Papelão | Caixas Dobráveis e Caixas Rígidas | |

| Caixas e Contêineres Ondulados | ||

| Produtos de Papel de Uso Único | ||

| Outros Tipos de Produtos de Papel e Papelão | ||

| Tipo de Produto Plástico | Plásticos Rígidos | Garrafas e Potes |

| Tampas e Fechamentos | ||

| Produtos de Grau Industrial | ||

| Outros Tipos de Produtos de Plásticos Rígidos | ||

| Plásticos Flexíveis | Embalagens | |

| Sacolas | ||

| Filmes e Envoltórios | ||

| Outros Tipos de Produtos de Plásticos Flexíveis | ||

| Tipo de Produto Metálico | Latas | |

| Tampas e Fechamentos | ||

| Contêineres de Aerossol | ||

| Outros Tipos de Produtos Metálicos | ||

| Tipo de Produto de Vidro para Embalagens | Garrafas | |

| Potes | ||

| Formato de Embalagem Rígida |

| Formato de Embalagem Flexível |

| Alimentos | Produtos Lácteos |

| Carnes, Aves e Frutos do Mar | |

| Panificação e Confeitaria | |

| Frutas e Vegetais | |

| Refeições Prontas e Kits de Refeição | |

| Salgadinhos e Petiscos | |

| Nutracêuticos e Suplementos | |

| Outros Alimentos | |

| Bebidas | Refrigerantes Carbonatados e Sucos |

| Cerveja | |

| Vinho e Destilados | |

| Água Engarrafada | |

| Leite e Bebidas Lácteas | |

| Bebidas Energéticas, Esportivas e Funcionais | |

| Outras Bebidas |

| Por Tipo de Material | Papel e Papelão | ||

| Plástico | Polietileno Polipropileno (PP) | ||

| Polietileno de Alta Densidade (PEAD) e Polietileno de Baixa Densidade (PEBD) | |||

| Polietileno Tereftalato (PET) | |||

| Policloreto de Vinila (PVC) | |||

| Poliestireno (PS) | |||

| Outros Plásticos | |||

| Metal | |||

| Vidro para Embalagens | |||

| Por Tipo de Produto | Tipo de Produto de Papel e Papelão | Caixas Dobráveis e Caixas Rígidas | |

| Caixas e Contêineres Ondulados | |||

| Produtos de Papel de Uso Único | |||

| Outros Tipos de Produtos de Papel e Papelão | |||

| Tipo de Produto Plástico | Plásticos Rígidos | Garrafas e Potes | |

| Tampas e Fechamentos | |||

| Produtos de Grau Industrial | |||

| Outros Tipos de Produtos de Plásticos Rígidos | |||

| Plásticos Flexíveis | Embalagens | ||

| Sacolas | |||

| Filmes e Envoltórios | |||

| Outros Tipos de Produtos de Plásticos Flexíveis | |||

| Tipo de Produto Metálico | Latas | ||

| Tampas e Fechamentos | |||

| Contêineres de Aerossol | |||

| Outros Tipos de Produtos Metálicos | |||

| Tipo de Produto de Vidro para Embalagens | Garrafas | ||

| Potes | |||

| Por Formato de Embalagem | Formato de Embalagem Rígida | ||

| Formato de Embalagem Flexível | |||

| Por Categoria de Uso Final | Alimentos | Produtos Lácteos | |

| Carnes, Aves e Frutos do Mar | |||

| Panificação e Confeitaria | |||

| Frutas e Vegetais | |||

| Refeições Prontas e Kits de Refeição | |||

| Salgadinhos e Petiscos | |||

| Nutracêuticos e Suplementos | |||

| Outros Alimentos | |||

| Bebidas | Refrigerantes Carbonatados e Sucos | ||

| Cerveja | |||

| Vinho e Destilados | |||

| Água Engarrafada | |||

| Leite e Bebidas Lácteas | |||

| Bebidas Energéticas, Esportivas e Funcionais | |||

| Outras Bebidas | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de embalagens de alimentos e bebidas da Índia em 2026?

Está avaliado em USD 40,73 bilhões e está projetado para crescer a um CAGR de 6,44% para atingir USD 55,67 bilhões até 2031.

Qual formato de embalagem está crescendo mais rapidamente?

Os contêineres rígidos estão expandindo a um CAGR de 7,61%, impulsionados por bebidas premium e refeições prontas voltadas para exportação.

Qual é o efeito do mandato de 30% de rPET nos custos das garrafas?

Os conversores estimam que os custos de embalagem podem aumentar cerca de 30% porque o fornecimento de rPET de grau alimentar cobre apenas 15% da demanda.

Qual região é o principal polo de fabricação?

Maharashtra lidera devido à sua base industrial e proximidade com o centro de consumo, seguida por Gujarat com forte acesso portuário.

Quem são os principais players do mercado?

Uflex, TCPL Packaging e EPL Limited juntas detêm cerca de 18% de participação, apoiadas pela integração vertical em filmes, tintas e conversão.

Por que as PMEs estão enfrentando dificuldades com a conformidade?

Muitas carecem de capital para impressão sem solvente e controles avançados de qualidade, deixando apenas 20% em conformidade com o IS 15495 para tintas sem tolueno.

Página atualizada pela última vez em: