Tamanho e Participação do Mercado de Agroquímicos do Canadá

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 9.8 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.81% CAGR |

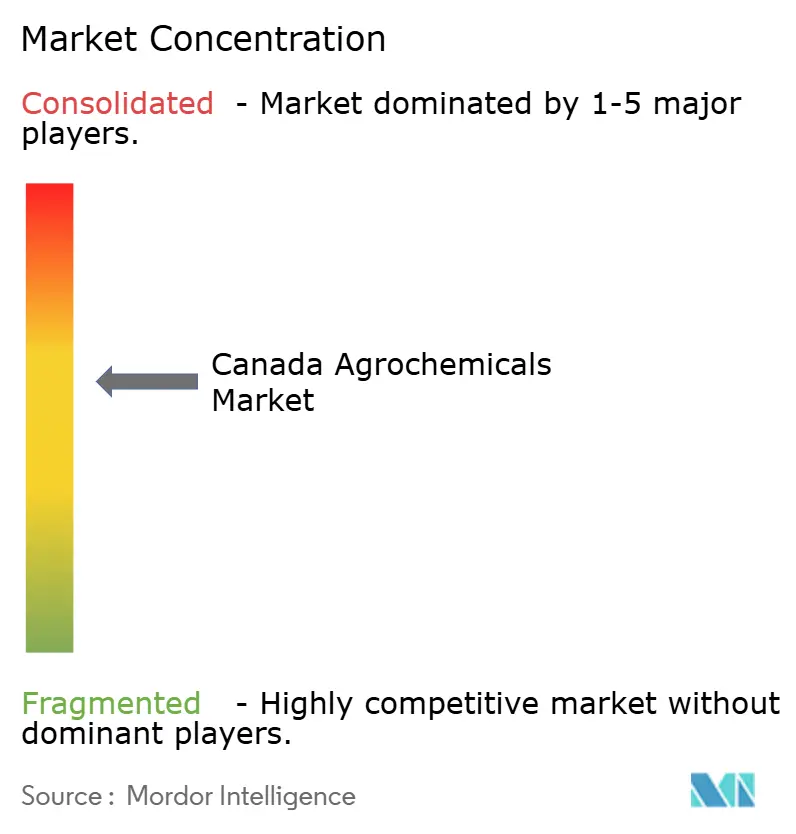

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Agroquímicos do Canadá por Mordor Intelligence

O tamanho do mercado de agroquímicos canadense em 2026 é estimado em USD 10,17 bilhões, crescendo a partir do valor de 2025 de USD 9,8 bilhões, com projeções para 2031 mostrando USD 12,27 bilhões, crescendo a um CAGR de 3,81% no período de 2026-2031. Mudanças na demanda agrícola, atualizações regulatórias e melhorias na infraestrutura de distribuição de insumos em todo o país sustentam o crescimento do mercado. Em junho de 2025, a expansão das instalações de processamento a jusante, como a instalação da Cargill em Regina e a planta da Richardson International em Yorkton, dobrou a capacidade de esmagamento de canola, impulsionando a demanda por insumos agrícolas para atender aos requisitos de exportação para a Ásia. As metas federais de redução de emissões, que exigem uma diminuição de 45-50% nas emissões de gases de efeito estufa em relação aos níveis de 2005 até 2035, estão influenciando a dinâmica do mercado. Essas metas estão levando os fabricantes de fertilizantes a adotar tecnologias de baixo carbono, ao mesmo tempo em que gerenciam as limitações da infraestrutura ferroviária e portuária que impactam as exportações de potassa. O cenário competitivo está evoluindo à medida que empresas estabelecidas integram serviços analíticos com produtos químicos, enquanto players regionais se concentram em ensaios de campo locais para atrair agricultores.

Principais Conclusões do Relatório

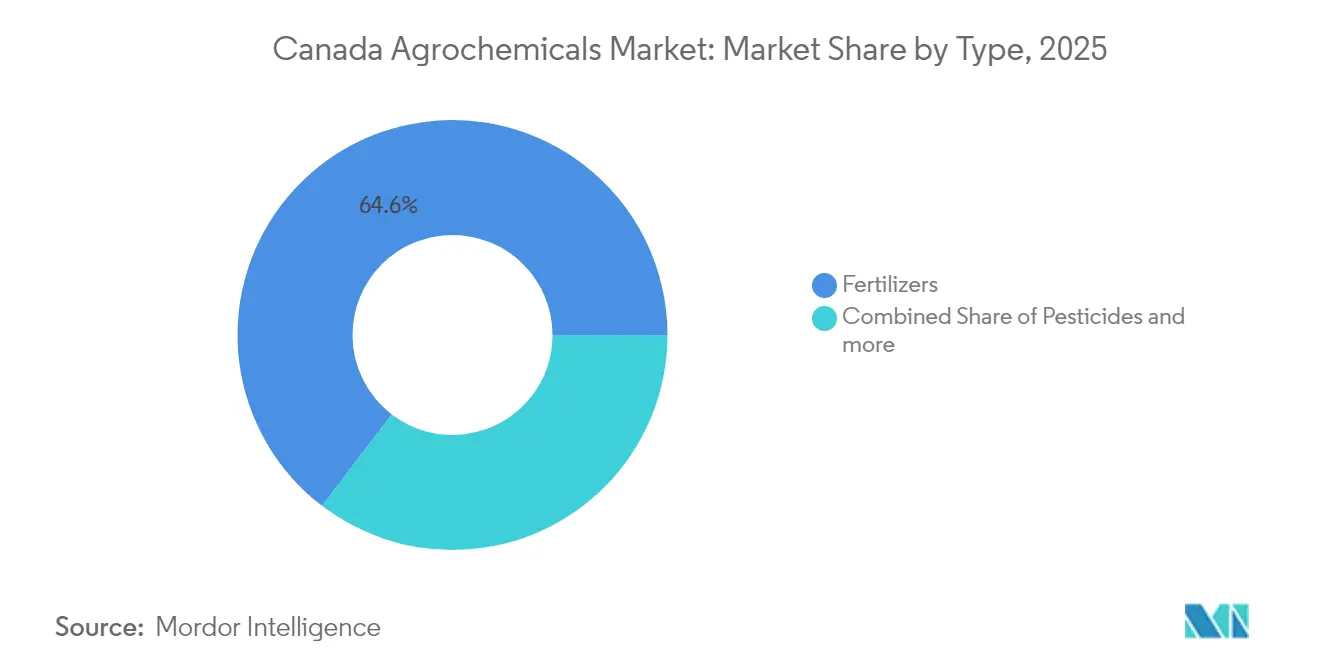

- Por tipo, os fertilizantes representaram 64,62% da participação no mercado de agroquímicos do Canadá em 2025, enquanto os reguladores de crescimento de plantas devem crescer mais rapidamente, a um CAGR de 6,54% até 2031.

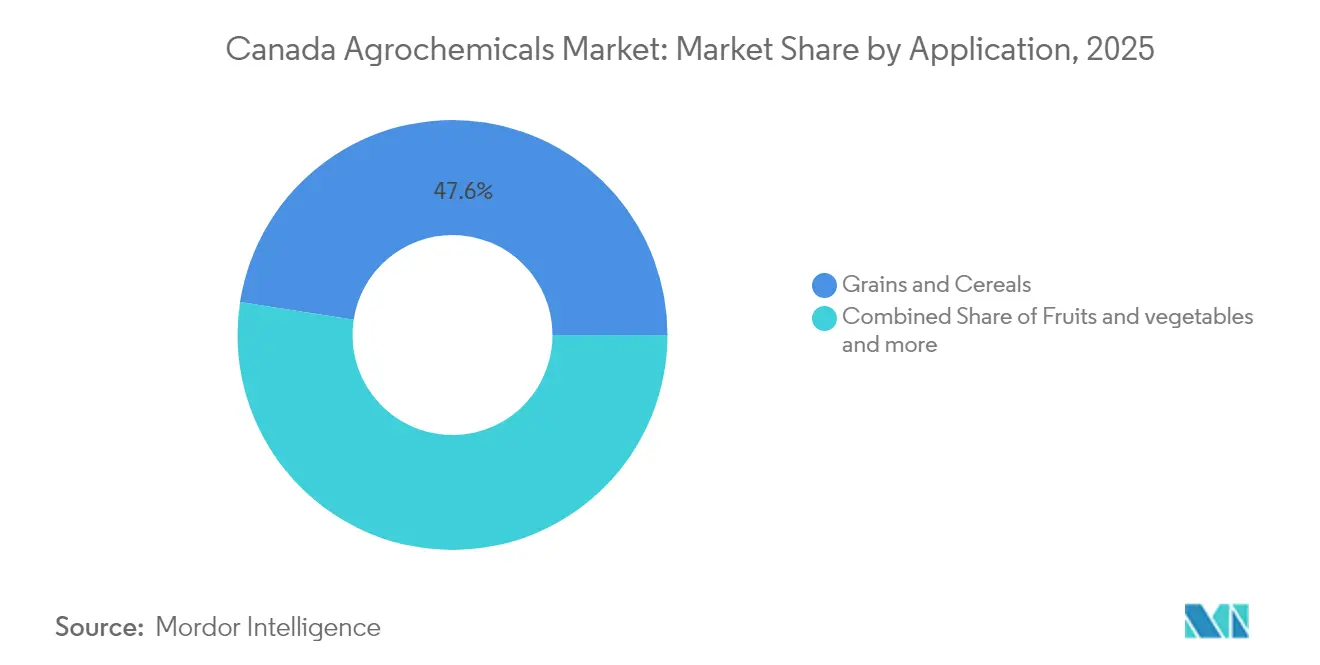

- Por aplicação, grãos e cereais capturaram 47,55% do tamanho do mercado de agroquímicos do Canadá em 2025, e frutas e vegetais devem expandir a um CAGR de 5,51% até 2031.

- Nutrien, Bayer AG, Syngenta Group, BASF SE e Corteva Agriscience juntos detinham 62,85% da receita total em 2025, mantendo o mercado de agroquímicos do Canadá moderadamente concentrado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Agroquímicos do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente deslocamento da área agrícola em direção às oleaginosas | +0.8% | Províncias das Pradarias | Médio prazo (2–4 anos) |

| Expansão do ecossistema de esmagamento de canola | +0.6% | Saskatchewan e Alberta | Curto prazo (≤2 anos) |

| Crescente demanda por exportações de alimentos para a Ásia | +0.5% | Nacional, mais forte no Oeste do Canadá | Longo prazo (≥4 anos) |

| Adoção mais ampla de serviços de agricultura de precisão | +0.4% | Ontário e as Pradarias estão se expandindo para o leste | Médio prazo (2–4 anos) |

| Incentivos de gestão de nutrientes 4R por governos provinciais | +0.3% | Alberta, Saskatchewan e Ontário | Longo prazo (≥4 anos) |

| Genética de culturas resistentes ao clima que requerem maiores insumos de micronutrientes | +0.2% | Pradarias e Ontário | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

O Crescente Deslocamento da Área Agrícola em Direção às Oleaginosas

Os agricultores das províncias das Pradarias estão alocando mais terras para a produção de canola e soja, alterando os padrões de uso de nutrientes e herbicidas no setor agrícola do Oeste do Canadá. De acordo com a Statistics Canada, a produção de canola atingiu 19,5 milhões de toneladas métricas em 2024, um aumento de 1,6% apesar das condições de cultivo desafiadoras, enquanto a produção de soja cresceu 2,4% para 7,1 milhões de toneladas métricas[1].Fonte: Statistics Canada, "Estimativas de Principais Culturas de Campo Baseadas em Modelos, julho de 2024," statcan.gc.ca Essa mudança na rotação de culturas aumenta a necessidade de herbicidas para controle de ervas daninhas de folha larga, particularmente para o manejo da resistência da kochia, e cria demanda por misturas especializadas de micronutrientes para manter o teor de óleo e a produtividade. A transição para oleaginosas requer um tempo e posicionamento de aplicação de nutrientes mais precisos em comparação com as culturas de cereais, impulsionando a adoção de tecnologias de aplicação de precisão. A Agência de Regulamentação da Gestão de Pragas da Health Canada apoia essa transição agrícola por meio de processos de registro simplificados para formulações específicas para oleaginosas, a fim de garantir o fornecimento adequado de insumos para a produção expandida.

Expansão do Ecossistema de Esmagamento de Canola

A infraestrutura de processamento de canola do Canadá está se expandindo significativamente, com cinco grandes instalações adicionando aproximadamente 7 milhões de toneladas métricas de capacidade anual de esmagamento. Essa expansão está criando demanda local consistente por insumos agroquímicos e remodelando as cadeias de suprimentos regionais. A instalação da Cargill em Regina, no valor de USD 350 milhões, que está mais de 50% concluída e com início de operações previsto para dezembro de 2025, processará 1 milhão de toneladas métricas anualmente [2]Fonte: Cargill, "Construindo o Futuro da Canola com Nossa Instalação de Esmagamento de Canola em Regina," cargillag.ca. Em 2024, a Richardson International dobrou a capacidade de sua planta em Yorkton para 2,5 milhões de toneladas métricas de sementes anualmente, tornando-a a maior instalação de esmagamento de canola do mundo. Esse desenvolvimento de infraestrutura garante demanda doméstica estável por insumos para a produção de canola, reduzindo a dependência de exportações e estabelecendo preços mais previsíveis para herbicidas, fungicidas e fertilizantes especiais usados no cultivo de canola. O aumento da capacidade de esmagamento também eleva a demanda por produtos químicos de armazenamento e manuseio pós-colheita, pois volumes de processamento mais elevados requerem tecnologias aprimoradas de preservação de grãos.

Crescente Demanda por Exportações de Alimentos para a Ásia

As exportações agrícolas canadenses para a Ásia continuam crescendo, com as remessas de canola para a China aumentando 80% em 2024-25 para 3,84 milhões de toneladas métricas. Esse crescimento está remodelando a demanda por insumos agrícolas à medida que os agricultores ajustam seus métodos de produção para atender aos requisitos dos mercados de exportação. De acordo com Agriculture and Agri-Food Canada, as exportações agrícolas totais atingiram USD 67,2 bilhões (CAD 91,6 bilhões) em 2024, com os mercados da Ásia-Pacífico representando 42% do valor total das exportações, um aumento em relação a 38% em 2020. A expansão para mercados de exportação diversificados aumentou a demanda por insumos agrícolas especializados, incluindo fungicidas para estabilidade de armazenamento, formulações de nutrientes para otimização de proteínas e tratamentos pós-colheita que cumprem os padrões de resíduos dos países importadores. O Acordo de Parceria Econômica Abrangente Canadá-Indonésia de 2024 cria oportunidades adicionais de acesso ao mercado, o que pode expandir ainda mais a produção e aumentar a demanda por insumos.

Adoção Mais Ampla de Serviços de Agricultura de Precisão

A adoção de tecnologia de agricultura de precisão está aumentando nas fazendas canadenses, com sistemas de aplicação de taxa variável e plataformas de monitoramento de culturas baseadas em inteligência artificial melhorando a eficiência dos insumos e o consumo de produtos especiais por meio de aplicações direcionadas. O Programa de Tecnologia Limpa Agrícola de Agriculture and Agri-Food Canada alocou USD 238 milhões (CAD 325 milhões) para apoiar a adoção da agricultura de precisão, com mais de 2.400 projetos aprovados desde o início do programa[3]Agriculture and Agri-Food Canada, "Programa de Tecnologia Limpa Agrícola," agriculture.canada.ca. A mudança tecnológica permitiu aplicações mais direcionadas de insumos especiais de preço premium, ao mesmo tempo em que reduziu os volumes químicos gerais, criando oportunidades para fabricantes que desenvolvem formulações compatíveis com a agricultura de precisão. O arcabouço regulatório da Health Canada apoia a agricultura de precisão ao facilitar análises aceleradas para produtos que demonstram riscos ambientais reduzidos quando utilizados em conjunto com tecnologia de aplicação de precisão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Cronogramas rigorosos de reavaliação federal de pesticidas | -0.7% | Nacional, cinturão de culturas especiais mais exposto | Curto prazo (≤2 anos) |

| Aceleração da preferência do consumidor por produtos orgânicos | -0.5% | Ontário, Quebec e Colúmbia Britânica | Médio prazo (2–4 anos) |

| Metas de precificação de carbono para fertilizantes e redução de óxido nitroso | -0.4% | Nacional, foco nas Pradarias | Longo prazo (≥4 anos) |

| Gargalos ferroviários e portuários para potassa e produtos químicos a granel | -0.3% | Corredores de exportação do Oeste | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Cronogramas Rigorosos de Reavaliação Federal de Pesticidas

A Agência de Regulamentação da Gestão de Pragas da Health Canada intensificou os processos de reavaliação de pesticidas, criando incerteza no mercado à medida que os ingredientes ativos enfrentam períodos de revisão prolongados. Essas revisões podem remover produtos estabelecidos enquanto atrasam novos registros críticos para estratégias de manejo de resistência. O plano de trabalho REV2024-01 da agência para 2024-2029 delineia reavaliações abrangentes que priorizam a sustentabilidade ambiental e a proteção da saúde humana, potencialmente restringindo o acesso a opções de química convencional [4]Fonte: Health Canada, "Plano de Trabalho de Reavaliação REV2024-01," canada.ca. Os dados da Statistics Canada indicam que os registros de ingredientes ativos de pesticidas diminuíram 12% de 2020 a 2024, enquanto os tempos de conclusão das reavaliações aumentaram em média 8 meses, demonstrando o impacto mensurável das restrições regulatórias na dinâmica do mercado [5].Fonte: Statistics Canada, "Vendas de Pesticidas, 2025," statcan.gc.ca

Aceleração da Preferência do Consumidor por Produtos Orgânicos

Os varejistas canadenses estão implementando limites de resíduos de pesticidas cada vez mais rigorosos em resposta à demanda dos consumidores por alimentos orgânicos e com redução de produtos químicos, restringindo as aplicações agroquímicas convencionais enquanto criam oportunidades de mercado premium para formulações especiais. A Statistics Canada reportou que as terras agrícolas orgânicas aumentaram 3,8% para 1,36 milhão de hectares em 2024, representando 2,9% do total de terras agrícolas, com as vendas orgânicas atingindo USD 4,2 bilhões (CAD 5,7 bilhões) anualmente. A evolução das preferências também cria oportunidades de segmentação de mercado, pois os preços premium para produtos orgânicos e com redução de produtos químicos podem compensar os declínios de volume nos segmentos convencionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Formulações Especiais Impulsionam o Crescimento Premium

Os fertilizantes detêm uma participação de mercado de 64,62% em 2025, impulsionados por estratégias de nutrição de precisão e formulações especiais. De acordo com a Statistics Canada, o consumo de fertilizantes nitrogenados atingiu 2,8 milhões de toneladas métricas em 2024, representando 58% do uso total de fertilizantes. O consumo de fosfato foi de 1,1 milhão de toneladas métricas, enquanto o consumo de potassa atingiu 0,9 milhão de toneladas métricas. Os pesticidas constituem a segunda maior categoria, com a demanda por herbicidas focada no manejo da resistência de ervas daninhas de folha larga, particularmente em sistemas de canola, onde o controle de kochia e aveia selvagem exige múltiplos modos de ação. Os adjuvantes mostram forte crescimento devido às tecnologias de aplicação de precisão que requerem desempenho aprimorado do ingrediente ativo. As misturas de micronutrientes estão ganhando importância à medida que a genética de culturas resistentes ao clima mostra maiores requisitos de zinco e boro.

Os fertilizantes de micronutrientes estão crescendo a um CAGR de 7,74%, emergindo como o subsegmento de fertilizantes de crescimento mais rápido. Esse crescimento decorre da agricultura de precisão, que permite a aplicação direcionada de formulações de zinco, boro e manganês para otimizar a qualidade e a estabilidade da produtividade das culturas. A evolução do segmento indica que as formulações especiais oferecem oportunidades de diferenciação em mercados químicos comoditizados, embora a adoção varie por tipo de cultura e práticas agrícolas regionais.

Por Aplicação: Culturas Especiais Aceleram a Demanda

Grãos e cereais detêm uma participação de mercado de 47,55% em 2025, à medida que a expansão de culturas especiais e a adoção da horticultura de precisão remodelam os padrões de demanda por insumos em toda a agricultura canadense. Essa dominância reflete a posição do Canadá como um importante exportador de trigo e canola, exigindo uso intensivo de herbicidas para o manejo da resistência a ervas daninhas e aplicações de fungicidas para otimização da qualidade de armazenamento. A Statistics Canada relata que a produção de grãos e oleaginosas representa 78% do total de aplicações de pesticidas em 2024, com herbicidas compreendendo 65% do uso total de ingredientes ativos nessas culturas.

Leguminosas e oleaginosas constituem o segundo maior segmento de aplicação, impulsionado pelos benefícios da rotação de culturas e pelos prêmios do mercado de exportação que suportam maiores investimentos em insumos por hectare. As aplicações em gramados e grama ornamental, apesar dos volumes menores, geram preços premium por meio de formulações especializadas que atendem aos padrões ambientais urbanos e recreativos. O segmento de frutas e vegetais apresenta a maior taxa de crescimento, com um CAGR de 5,51% até 2031. Esse crescimento é impulsionado pela expansão de estufas e pela adoção da horticultura de precisão, particularmente em Ontário e na Colúmbia Britânica, onde a agricultura em ambiente controlado permite aplicações intensivas de insumos com monitoramento preciso. A evolução dos segmentos de aplicação reflete a diversificação agrícola à medida que os agricultores fazem a transição para culturas de maior valor que suportam investimentos em insumos premium enquanto atendem aos requisitos de qualidade do mercado.

Análise Geográfica

O Oeste do Canadá representa aproximadamente dois terços dos gastos com agroquímicos. A contribuição de Saskatchewan decorre de 18 milhões de toneladas métricas de produção planejada de potassa até 2025 e da extensa área de canola que requer múltiplas aplicações de herbicidas. Alberta mostra maior adoção de práticas de aplicação fracionada de nitrogênio e mantém a maior área do país sob certificação 4R. Manitoba se beneficia de rotações de culturas diversificadas e localizações estratégicas de armazéns que facilitam a entrega de insumos de primavera.

Os complexos de estufas de Ontário próximos à fronteira com os Estados Unidos requerem nutrientes foliares de alta pureza e reguladores de crescimento de plantas especializados. A província lidera na implementação de tecnologia de taxa variável, com 42% dos agricultores utilizando mapas de zonas. Os rigorosos regulamentos de zona de deriva de Quebec e os requisitos de rotulagem específicos para o idioma francês estendem os prazos de lançamento de produtos, mas criam oportunidades para formulações especiais que abordam preocupações ambientais.

O clima controlado durante todo o ano da Colúmbia Britânica apoia o crescimento das exportações de produtos agrícolas, enquanto a produção de batata no Atlântico depende de fumigantes de solo e nematicidas. A expansão do corredor de Prince Rupert visa dobrar a capacidade de contêineres, embora o congestionamento ferroviário afete as remessas de potassa e glifosato a granel para os mercados da Ásia-Pacífico. Essas variações regionais influenciam as estratégias de gestão de estoque para atacadistas no mercado de agroquímicos canadense.

Cenário Competitivo

O mercado de agroquímicos canadense mantém uma concentração moderada, com cinco grandes players, incluindo Nutrien Ltd, Bayer AG, Syngenta Group, BASF SE e Corteva Agriscience, dominando por meio de suas extensas capacidades de P&D e redes de varejo em todo o país. Essas empresas concentram seus investimentos em pesquisa e desenvolvimento para expandir portfólios de produtos, particularmente em soluções sustentáveis e de base biológica. Elas competem por meio de inovação de produtos, introduzindo regularmente novas formulações para culturas específicas e necessidades de manejo de pragas. O setor tem visto um aumento em parcerias estratégicas, particularmente em distribuição e desenvolvimento de tecnologia. As empresas expandiram para a agricultura digital, oferecendo soluções integradas que combinam produtos tradicionais com ferramentas de agricultura de precisão e serviços de consultoria baseados em dados. Para melhorar o controle da cadeia de suprimentos e a capacidade de resposta ao mercado, investimentos significativos foram feitos em instalações locais de fabricação e formulação.

As empresas se diferenciam por meio da implantação de tecnologia, investindo em plataformas de agricultura de precisão, integração de produtos químicos especiais e canais de distribuição digital. As capacidades de conformidade regulatória fornecem vantagens competitivas, particularmente para empresas que navegam com sucesso pelos processos de reavaliação de pesticidas da Health Canada, mantendo registros de produtos que atendem às necessidades de manejo de resistência dos agricultores.

A estrutura do mercado permanece com concentração moderada, com corporações multinacionais mantendo poder de mercado por meio de marcas estabelecidas e redes de distribuição. Essas entidades globais utilizam suas capacidades de pesquisa internacional e expertise tecnológica para manter vantagens de mercado. Os players locais operam principalmente em segmentos de nicho ou atuam como distribuidores para fabricantes globais. As altas barreiras de entrada, incluindo requisitos regulatórios rigorosos e necessidades substanciais de investimento em P&D, fortalecem a posição das empresas estabelecidas.

O mercado passou por fusões e aquisições estratégicas focadas na expansão de portfólio e consolidação de mercado. Essas transações visam linhas de produtos complementares, aprimoramento da presença regional e acesso a novas tecnologias, particularmente em produtos biológicos. As empresas buscam integração vertical para controlar componentes da cadeia de valor, desde a fabricação até a distribuição, enquanto desenvolvem capacidades especializadas em agricultura de precisão e soluções de agricultura digital.

Líderes do Setor de Agroquímicos do Canadá

Nutrien Ltd

Bayer AG

BASF SE

Syngenta Group

Corteva Agriscience

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Syngenta Group lançou o CAZADO, o primeiro herbicida de duplo modo de ação para aveia selvagem para produtores de trigo canadenses, combinando pinoxadeno e tiencarbazona-metila para combater a aveia selvagem resistente a herbicidas. Após sete anos de desenvolvimento, o CAZADO já está disponível, com expansão nacional e internacional planejada.

- Janeiro de 2025: A Genesis Fertilizers firmou parceria com a Stamicarbon para construir um complexo de nitrogênio de baixo carbono em Saskatchewan usando a tecnologia de ureia NX STAMI, com início previsto para 2029.

- Novembro de 2023: A Syngenta Group lançou o Cruiser Maxx Vibrance Potato, um tratamento de sementes com fungicida e inseticida contendo fludioxonil, tiametoxam, difenoconazol e sedaxana, para combater um amplo espectro de pragas que inibem a produtividade.

- Setembro de 2023: A Sollio Agriculture, a Divisão de Agronegócios do Sollio Cooperative Group, inaugurou a CRF Agritech, uma nova planta de produção de fertilizantes de liberação controlada em St. Thomas, Ontário. A instalação de 25.800 pés quadrados exigiu um investimento de mais de USD 18,5 milhões.

Escopo do Relatório do Mercado de Agroquímicos do Canadá

Os agroquímicos são produtos químicos compostos por fertilizantes, produtos químicos de proteção de plantas ou pesticidas e hormônios de crescimento de plantas utilizados na agricultura. O Mercado de Agroquímicos do Canadá é Segmentado por Tipo de Produto (Fertilizantes, Pesticidas, Adjuvantes e Reguladores de Crescimento de Plantas) e Aplicação (Grãos e Cereais, Leguminosas e Oleaginosas, Frutas e Vegetais, e Gramados e Grama Ornamental). O relatório oferece tamanho de mercado e previsões em termos de Valor (USD) e Volume (Toneladas Métricas).

| Fertilizantes | Nitrogenados |

| Fosfatados | |

| Potássicos | |

| Misturas de Micronutrientes | |

| Outros Fertilizantes | |

| Pesticidas | Herbicidas |

| Inseticidas | |

| Fungicidas | |

| Outros Pesticidas | |

| Reguladores de Crescimento de Plantas | |

| Adjuvantes |

| Grãos e Cereais |

| Leguminosas e Oleaginosas |

| Frutas e Vegetais |

| Gramados e Grama Ornamental |

| Por Tipo | Fertilizantes | Nitrogenados |

| Fosfatados | ||

| Potássicos | ||

| Misturas de Micronutrientes | ||

| Outros Fertilizantes | ||

| Pesticidas | Herbicidas | |

| Inseticidas | ||

| Fungicidas | ||

| Outros Pesticidas | ||

| Reguladores de Crescimento de Plantas | ||

| Adjuvantes | ||

| Por Aplicação | Grãos e Cereais | |

| Leguminosas e Oleaginosas | ||

| Frutas e Vegetais | ||

| Gramados e Grama Ornamental | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de agroquímicos do Canadá?

O mercado foi avaliado em USD 10,17 bilhões em 2026 e prevê-se que atinja USD 12,27 bilhões até 2031.

Qual segmento está crescendo mais rapidamente na composição de agroquímicos do Canadá?

Os reguladores de crescimento de plantas devem crescer a um CAGR de 6,54% até 2031, o mais alto entre todos os tipos de produtos.

Qual é a dominância dos fertilizantes nos gastos com insumos canadenses?

Os fertilizantes capturaram 64,62% da receita de 2025 e continuam sendo a espinha dorsal dos orçamentos de insumos agrícolas.

Qual é o maior obstáculo regulatório para os fornecedores de agroquímicos?

O cronograma intensificado de reavaliação da Health Canada cria incerteza e risco potencial de cancelamento de registro para vários ingredientes ativos legados.

Página atualizada pela última vez em: