Tamanho e Participação do Mercado Europeu de Biológicos Agrícolas

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

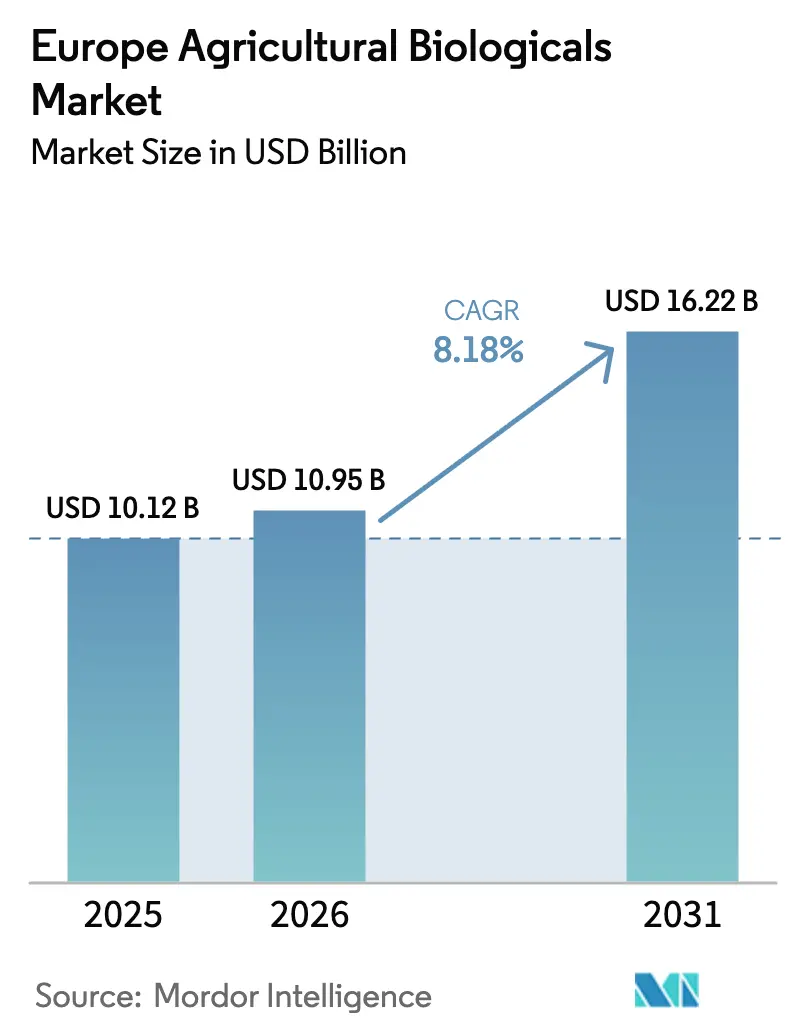

| Tamanho do mercado no ano base (2025) | 10.12 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.18% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Biológicos Agrícolas por Mordor Intelligence

Espera-se que o tamanho do mercado europeu de biológicos agrícolas cresça de USD 10,12 bilhões em 2025 para USD 10,95 bilhões em 2026, com previsão de atingir USD 16,22 bilhões até 2031 a uma CAGR de 8,18% no período 2026-2031. Este crescimento é impulsionado pelo mandato Da Exploração Agrícola ao Consumidor da União Europeia, que visa reduzir o uso de pesticidas químicos em 50% até 2030, pela conversão contínua de terras agrícolas para o estatuto orgânico certificado e pelas iniciativas dos retalhistas que exigem produtos frescos sem resíduos. A procura é particularmente forte na nutrição de culturas, onde micróbios fixadores de azoto e solubilizadores de fósforo ajudam a reduzir os custos de fertilizantes, cumprindo ao mesmo tempo regulamentações de nutrientes mais rigorosas. A proteção de culturas está a registar um crescimento mais rápido, apoiado por processos de aprovação simplificados para biopesticidas e pelo foco dos setores de frutas e vegetais em estufa na obtenção de zero resíduos detetáveis. Desafios como a variabilidade de desempenho em solos mais frios, custos de registo próximos de USD 540.000 por ingrediente ativo e restrições de capacidade de fermentação limitam o crescimento a curto prazo. Estes desafios apresentam oportunidades para fornecedores capazes de desenvolver estirpes tolerantes ao frio ou de garantir instalações de fermentação dedicadas.

Principais Conclusões do Relatório

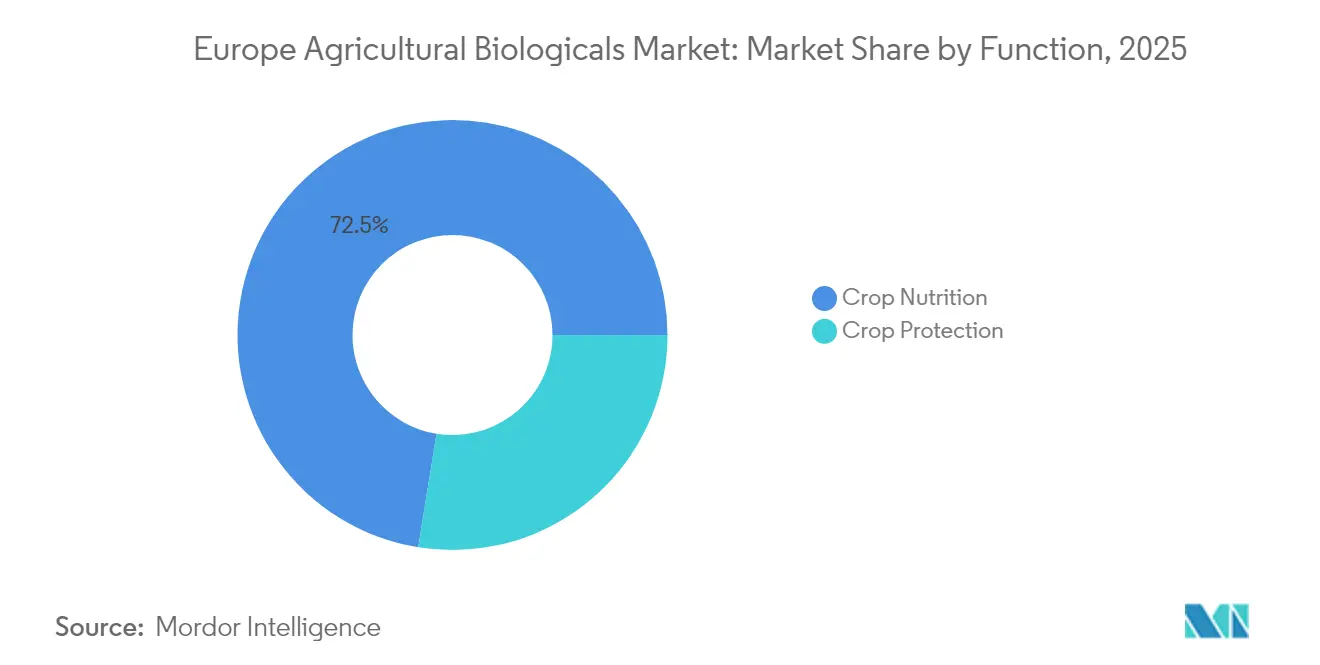

- Por função, a nutrição de culturas representou 72,45% da participação do mercado europeu de biológicos agrícolas em 2025, enquanto a proteção de culturas deverá expandir-se a uma CAGR de 9,64% até 2031.

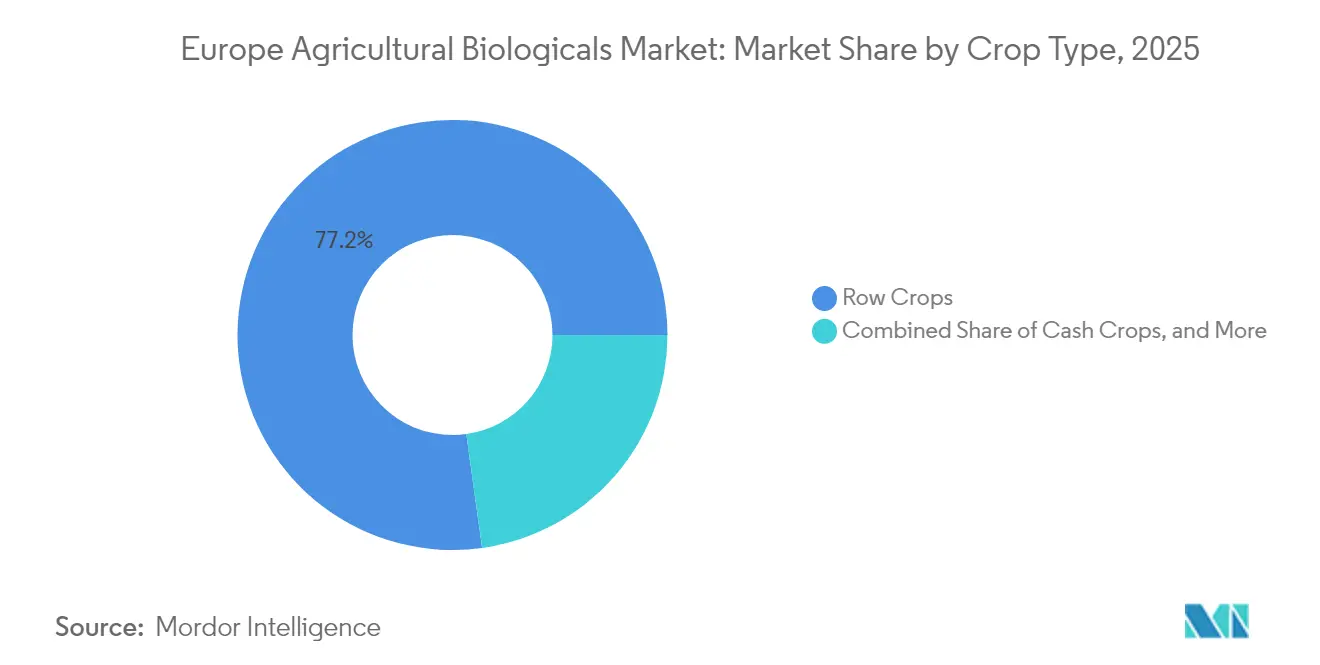

- Por tipo de cultura, as culturas em linha detinham 77,20% da participação do mercado europeu de biológicos agrícolas em 2025, ao passo que as culturas hortícolas deverão registar uma CAGR de 9,05% até 2031.

- Por geografia, a França liderou com uma participação de 16,70% do mercado europeu de biológicos agrícolas em 2025 e também deverá expandir-se a uma CAGR de 9,34% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Biológicos Agrícolas

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Mandato de Redução de Pesticidas Da Exploração Agrícola ao Consumidor da União Europeia | +2.1% | União Europeia, mais forte em França, Alemanha e Países Baixos | Médio prazo (2-4 anos) |

| Expansão de Terras Agrícolas Orgânicas Certificadas | +1.8% | Alemanha, França, Itália, Espanha e Áustria | Longo prazo (≥ 4 anos) |

| Procura dos Consumidores por Produtos sem Resíduos | +1.5% | Europa Ocidental e crescente na Europa Central | Médio prazo (2-4 anos) |

| Aprovações Biológicas Aceleradas nos Países Europeus | +1.3% | União Europeia com projetos-piloto nos Países Baixos e na Dinamarca | Curto prazo (≤ 2 anos) |

| Compromissos de Abastecimento "Apenas Biológico" dos Retalhistas | +1.0% | Reino Unido, Alemanha, França e Países Baixos | Médio prazo (2-4 anos) |

| Monetização de Créditos de Carbono para Insumos Biológicos | +0.9% | União Europeia, primeiros adotantes em França e Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandato de Redução de Pesticidas Da Exploração Agrícola ao Consumidor da União Europeia

A meta vinculativa de redução de 50% no uso de pesticidas até 2030 estabelece uma linha de base regulatória que os produtos químicos sintéticos não conseguem cumprir [1]Fonte: Comissão Europeia, "Estratégia Da Exploração Agrícola ao Consumidor," europa.eu. A França implementou esta meta através do programa Ecophyto 2030, que vincula USD 9,7 bilhões em subsídios a reduções verificadas no uso de pesticidas, penalizando os que não cumpram. Na Alemanha, a Lei de Proteção de Plantas de 2024 proibiu o uso de tratamentos de sementes com neonicotinoides em cereais e oleaginosas, incentivando o uso de alternativas como bactérias da rizosfera e nemátodos entomopatogénicos. O calendário acelerado para a meta de 2030 impulsiona a adoção, mas evidencia desafios na cadeia de abastecimento, uma vez que a produção por fermentação está concentrada em Espanha e nos Países Baixos. Os fornecedores capazes de escalar rapidamente a produção estão bem posicionados para obter uma vantagem antecipada no mercado europeu de biológicos agrícolas.

Expansão de Terras Agrícolas Orgânicas Certificadas

A área orgânica na União Europeia atingiu 16,9 milhões de hectares em 2024 e deverá representar 25% das terras agrícolas até 2030 [2]Fonte: Eurostat, "Estatísticas de Agricultura Orgânica," ec.europa.eu. A Alemanha lidera com 1,9 milhão de hectares, seguida pela França com 1,8 milhão de hectares. As normas de agricultura orgânica proíbem o uso de insumos sintéticos, garantindo uma procura consistente de inoculantes microbianos, extratos de algas marinhas e biofungicidas. A área de vinha orgânica em Itália aumentou 12% em 2024, impulsionada pela adoção de biofungicidas redutores de cobre para cumprir o limite de 4 kg/ha da União Europeia para o uso de cobre. Embora esta expansão apoie o crescimento a longo prazo em volume, também pressiona a limitada capacidade de fermentação e aumenta os custos dos insumos, representando desafios para os formuladores de menor dimensão que carecem de integração vertical.

Procura dos Consumidores por Produtos sem Resíduos

Um inquérito realizado em 2024 pela Autoridade Europeia para a Segurança dos Alimentos (EFSA) revelou que 68% dos consumidores alemães e 62% dos consumidores franceses estão dispostos a pagar um prémio de 15-20% por vegetais certificados como isentos de resíduos [3]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Pesticidas Biológicos," efsa.europa.eu. Isto evidencia uma crescente preferência dos consumidores por práticas agrícolas mais seguras e sustentáveis. Em resposta, retalhistas como a Rewe e a Carrefour exigem que os produtores forneçam registos de pulverização que verifiquem o uso exclusivo de métodos biológicos. Esta mudança provocou alterações significativas nas práticas agrícolas. Em Espanha, as estufas de Almería converteram 18% da área de tomate e pimento para programas de biocontrolo total em 2024, utilizando ácaros Amblyseius swirskii e pulverizações de Beauveria bassiana para cumprir as normas de marca própria. Estes programas visam reduzir os resíduos químicos, mantendo a produtividade e o rendimento das culturas. Embora esta procura impulsionada pelos consumidores esteja a expandir-se para além da horticultura, a adoção em culturas em linha permanece limitada devido a restrições económicas, uma vez que a relação custo-eficácia de tais métodos na agricultura em grande escala ainda não foi plenamente concretizada.

Aprovações Biológicas Aceleradas nos Países Europeus

Em 2024, a Autoridade Europeia para a Segurança dos Alimentos (EFSA) introduziu uma via de dossiê que reduz os requisitos de dados em 30% para organismos aprovados em dois Estados-Membros, diminuindo o tempo de registo de 24 meses para 14 meses e os custos de USD 540.000 para USD 378.000. Os Países Baixos permitem o reconhecimento mútuo em 90 dias, enquanto a Dinamarca concede registos provisórios antes de uma revisão completa pela União Europeia. Estas barreiras reduzidas permitem que inovadores de menor dimensão entrem no mercado europeu de biológicos agrícolas mais rapidamente. A dependência de conjuntos de dados mais reduzidos pode levar a um desempenho de campo inconsistente, podendo afetar a confiança dos produtores.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Longos Prazos de Registo Microbiano na União Europeia | -1.2% | União Europeia, especialmente Alemanha, França e Itália | Médio prazo (2-4 anos) |

| Variabilidade de Eficácia em Campo em Climas Temperados | -0.9% | Norte da Europa, incluindo Reino Unido, Alemanha, Polónia e Escandinávia | Curto prazo (≤ 2 anos) |

| Estrangulamentos de Capacidade de Fermentação de Grau Industrial | -0.7% | União Europeia com ativos concentrados em Espanha e Países Baixos | Médio prazo (2-4 anos) |

| Distribuidores Consolidados a Reduzir o Espaço em Prateleira | -0.5% | França, Alemanha, Reino Unido e Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Longos Prazos de Registo Microbiano na União Europeia

Mesmo pela via acelerada, os dossiês podem custar até USD 540.000 e demorar até 18 meses para revisão. Em 2024, o regulador alemão rejeitou 22% das candidaturas por dados de campo insuficientes, resultando num ano adicional de ensaios. Isto evidencia o rigoroso ambiente regulatório na Alemanha, que representa desafios para as empresas que tentam lançar novos produtos no mercado. A Agência Francesa de Segurança Alimentar, Ambiental e de Saúde Ocupacional exigiu dados toxicológicos suplementares para 18% das submissões de biofertilizantes, resultando em custos adicionais de USD 162.000. Estes requisitos refletem o crescente foco na segurança e no impacto ambiental no setor agrícola europeu. Embora as grandes multinacionais consigam gerir estas despesas, as empresas de menor dimensão frequentemente atrasam o lançamento de produtos ou saem do mercado, dificultando o ritmo de inovação no mercado europeu de biológicos agrícolas.

Variabilidade de Eficácia em Campo em Climas Temperados

Temperaturas do solo abaixo de 10°C reduzem a colonização microbiana, limitando assim a eficácia. Ensaios realizados por Wageningen demonstraram que o Bacillus subtilis reduziu o míldio tardio em apenas 42% nas batatas holandesas, em comparação com 78% nos campos mediterrânicos. Esta diferença significativa evidencia o impacto das condições climáticas regionais no desempenho microbiano. Em 2024, os produtores de trigo no Reino Unido reportaram taxas de fixação de azoto 25% inferiores às indicações do rótulo, necessitando de adubação de cobertura sintética tardia para satisfazer os requisitos nutricionais das culturas. Os fornecedores estão a desenvolver estirpes tolerantes ao frio e a empregar técnicas de encapsulamento para fazer face a estes desafios; estas medidas aumentam os custos em 15-20% e requerem aprovações regulatórias adicionais, podendo atrasar a adoção generalizada destas tecnologias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função: A Dominância da Nutrição de Culturas Ancora as Receitas

As aplicações de nutrição de culturas representaram 72,45% da participação do mercado europeu de biológicos agrícolas em 2025. Este crescimento foi impulsionado por rizóbios fixadores de azoto, azospirillum e micorrizas mobilizadoras de fósforo, que auxiliam os produtores no cumprimento do limite de 170 kg N/ha da Diretiva Nitratos. Os biofertilizantes ganharam relevância à medida que os produtores de trigo franceses e cevada alemães reduziram o uso de azoto sintético sem comprometer os rendimentos. Adicionalmente, os bioestimulantes à base de extrato de algas marinhas e ácido húmico expandiram a sua presença nos olivais e citrinos de Espanha em 2024, ajudando a mitigar o stress hídrico e a melhorar o calibre dos frutos. Apesar da ampla base de nutrição, a comoditização exerceu pressão sobre os preços. Os compradores exigem evidências agronómicas, obrigando os fornecedores a financiar ensaios em múltiplos locais, o que por sua vez afeta as margens de lucro.

A proteção de culturas é a função de crescimento mais rápido no mercado, com uma CAGR projetada de 9,64% até 2031. Os dossiês regulatórios simplificados facilitaram a entrada no mercado, enquanto os retalhistas exigem cada vez mais soluções sem resíduos. Os bioinsecticidas, liderados pelo Bacillus thuringiensis e pela espinosade, dominaram o segmento, cobrindo 94% dos tomateiros em estufa holandeses em 2024. Os biofungicidas, incluindo Trichoderma e Bacillus subtilis, reduziram o uso de fungicidas de cobre em 28% nas vinhas francesas durante o mesmo ano. Os bioherbicidas em fase inicial que utilizam ácido pelargónico receberam aprovação orgânica na Suíça e deverão obter autorização da União Europeia até 2026. Os macrobiais, como os ácaros predadores, protegem agora 82% dos hectares de tomate holandeses, com adoção crescente em pimentos e pepinos espanhóis. Os fornecedores que oferecem programas integrados que combinam biológicos de nutrição e proteção estão a diferenciar-se e a fomentar a fidelização ao canal.

Por Tipo de Cultura: Culturas em Linha Encontram Valor Hortícola

As culturas em linha representaram 77,20% do tamanho do mercado europeu de biológicos agrícolas em 2025, impulsionadas pelo extenso cultivo de trigo, cevada, milho e oleaginosas na região. Os produtores de trigo em França e Alemanha aplicaram azospirillum e bactérias solubilizadoras de fosfato em 2,4 milhões de hectares, reduzindo o uso de azoto sintético em 20-30% enquanto mantinham os objetivos de proteína do grão. Na Polónia e na Roménia, os agricultores de colza duplicaram as taxas de inoculação com rizóbio entre 2022 e 2024, apoiados por um programa de subsídios de 50%. Os produtores de milho no Vale do Pó em Itália utilizaram micorrizas para reduzir o uso de fertilizantes fosfatados em 18% em solos alcalinos. Apesar do elevado volume de aplicações em culturas em linha, a despesa por hectare permanece inferior à da horticultura, o que limita o potencial de receitas para os fornecedores neste segmento.

As culturas hortícolas deverão atingir uma CAGR de 9,05%, apoiadas por vegetais em estufa, bagas e pomares de fruta, onde os retalhistas aplicam políticas rigorosas de tolerância zero a resíduos. Na região de Almería em Espanha, os gastos com insumos biológicos aumentaram 19% em 2024 em 31.000 hectares de tomates, pimentos e pepinos. Os Países Baixos alcançaram 94% de cobertura de controlo biológico de pragas em estufas de tomate, combinando predadores Amblyseius swirskii e Macrolophus pygmaeus. Em França, os pomares de maçã substituíram 32% das aplicações de insecticidas sintéticos por feromónios de perturbação do acasalamento e formulações à base de Bacillus em 2024. As vinhas italianas na Toscana e no Piemonte aplicaram bioestimulantes de algas marinhas em 24% dos seus hectares para melhorar a resiliência à seca. O maior valor das culturas hortícolas permite aos produtores absorver os custos premium dos insumos biológicos, tornando este segmento um mercado lucrativo para os fornecedores.

Análise Geográfica

A França deteve a maior participação individual por país com 16,70% em 2025, e o segmento deverá crescer a uma CAGR de 9,34% até 2031 ao abrigo do programa Ecophyto 2030, que vincula EUR 9 mil milhões (USD 9,7 bilhões) de pagamentos a reduções verificáveis de pesticidas. Os 1,8 milhões de ha de terras agrícolas orgânicas certificadas do país ancoram a procura de base por biofertilizantes e biopesticidas. As vinhas de Bordéus, Borgonha e Champagne reduziram o uso de fungicidas de cobre em 28% em 2024 ao integrar biofungicidas de Trichoderma e Bacillus, enquanto os produtores de cereais captaram 120.000 créditos de carbono através da adoção de bactérias fixadoras de azoto. A liderança da França é reforçada pelas equipas de dossiê acelerado da Agência Francesa de Segurança Alimentar, Ambiental e de Saúde Ocupacional (ANSES) que processaram 14 novos registos microbianos em 2024, encurtando o tempo de entrada no mercado para os inovadores locais.

A Alemanha mantém-se como o segundo maior mercado nacional, apoiada por 1,9 milhão de ha de área orgânica e por uma alteração à Lei de Proteção de Plantas de 2024 que proíbe os tratamentos de sementes com neonicotinoides e empurra os produtores para bactérias da rizosfera e nemátodos benéficos. Itália e Espanha seguem-se, impulsionadas pela horticultura premium e pelo vinho. A área de vinha orgânica em Itália aumentou 12% em 2024, dependendo de biofungicidas redutores de cobre para satisfazer as rigorosas regras de denominação de origem. O cluster de estufas de Almería em Espanha aumentou os gastos com insumos biológicos em 19% em 31.000 ha para cumprir as normas de produtos sem resíduos dos retalhistas, combinando ácaros Amblyseius swirskii com pulverizações microbianas. Os Países Baixos mantêm uma penetração líder mundial em tomateiros em estufa, mas ficam atrás nos cereais de campo, onde os solos frios suprimem a colonização microbiana. O Reino Unido acelera a adoção à medida que o compromisso da Tesco em 2024 move todos os vegetais contratados para programas exclusivamente biológicos até 2028, cobrindo 12.000 ha.

Os países, incluindo Polónia, Roménia, Turquia e Rússia, mantiveram uma participação combinada em 2025, mas nenhum país individual dentro desse grupo ultrapassou os 16,70% da França. A Polónia reembolsa uma parte significativa dos custos de insumos biológicos em explorações com menos de 100 ha, duplicando as taxas de inoculação de cereais e oleaginosas para 26% da área até 2024. O setor de vegetais em estufa da Roménia utilizou Bacillus thuringiensis e ácaros predadores em 18% dos hectares de tomate e pimento para cumprir as regras de exportação. Os 680.000 ha de terra orgânica da Turquia impulsionam a procura em avelãs, figos e algodão. O uso na Rússia é incipiente devido a quadros de registo limitados, mas os produtores domésticos estão a escalar para servir 1,5 milhão de ha de área orgânica.

Panorama Competitivo

O mercado europeu de biológicos agrícolas é fragmentado, com os cinco principais fornecedores, Koppert Biological Systems B.V., Biolchim S.p.A. (J.M. Huber Corporation), Agronutrition SAS (DE SANGOSSE Group), Trade Corporation International, S.A. (Rovensa Group) e Symborg, Inc. (Corteva Agriscience), representando uma participação combinada de receitas minoritária em 2024. Isto reflete as necessidades agronómicas locais distintas da região e a fragmentação dos canais. As empresas agroquímicas multinacionais estão a adquirir cada vez mais empresas especializadas em biocontrolo para oferecer soluções integradas que combinam produtos sintéticos de dose reduzida com biológicos. A Bayer expandiu o seu portfólio através de uma aquisição alemã em 2025, adicionando extrato de algas marinhas e produtos de aminoácidos, permitindo a integração de fertilizantes minerais com bioestimulantes mitigadores de stress. Da mesma forma, a BASF investiu USD 194 milhões numa instalação de fermentação de 20.000 toneladas métricas em França para resolver as restrições de capacidade e garantir um fornecimento estável de fungicidas à base de Bacillus.

Os esforços de inovação no mercado centram-se no desenvolvimento de estirpes tolerantes ao frio e tecnologias de encapsulamento para reduzir a variabilidade na eficácia. Uma empresa de biotecnologia holandesa registou uma patente europeia em 2024 para uma microcápsula que mantém a viabilidade do Trichoderma durante 90 dias em solos frios, triplicando os benchmarks atuais. Em 2025, a Koppert introduziu uma plataforma de monitorização digital que integra análise de imagem com prescrições biológicas, com o objetivo de melhorar a precisão no momento e na dosagem. Adicionalmente, o capital de risco está a apoiar empresas de agricultura vertical que estão a integrar verticalmente a criação de insetos benéficos, permitindo vendas diretas a clientes de estufas e contornando os canais de distribuição tradicionais.

A consolidação nos canais de distribuição representa desafios significativos para os novos participantes. A consolidação cooperativa da InVivo em 2024 resultou em 2.800 pontos de venda e parcerias exclusivas com a BASF e a Bayer, limitando o espaço em prateleira para os operadores independentes. Em 2025, a BayWa introduziu pacotes de insumos integrados que incentivavam os produtores a adquirir sementes, fertilizantes e biológicos de um único fornecedor, oferecendo descontos de preço e aumentando assim a participação de mercado dos fornecedores de maior dimensão. As marcas de menor dimensão estão a responder formando alianças ou adotando estratégias de comércio eletrónico direto ao agricultor. Ambas as abordagens requerem investimentos comerciais substanciais, o que pode desviar recursos dos orçamentos de investigação e desenvolvimento.

Líderes do Setor Europeu de Biológicos Agrícolas

Koppert Biological Systems B.V.

Biolchim S.p.A. (J.M. Huber Corporation)

Agronutrition SAS (DE SANGOSSE Group)

Trade Corporation International, S.A. (Rovensa Group)

Symborg, Inc. (Corteva Agriscience)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Bayer e a Kimitec introduziram dois novos produtos biológicos resultantes da sua parceria: Ambition Complete Gen2 e Ambition Secure Gen2. Ambos os produtos estão atualmente a aguardar aprovação regulatória e fazem parte do portfólio de Melhoradores de Desempenho de Culturas da Bayer, refletindo o compromisso da empresa com soluções agrícolas regenerativas em Espanha.

- Junho de 2025: A Koppert estabeleceu uma parceria estratégica com a Insect Science, designando a empresa como seu fornecedor preferencial de soluções semioquímicas. Esta colaboração representa um passo significativo no desenvolvimento de ferramentas sustentáveis de gestão de pragas para agricultores em todo o mundo. O acordo, sediado nos Países Baixos, sublinha um compromisso mútuo de fomentar a inovação na agricultura sustentável.

- Outubro de 2024: A Elicit Plant, empresa especializada em biossoluções agrícolas, estabeleceu uma parceria com a BASF France Agro Division, um destacado fornecedor de soluções agrícolas, para a campanha 2024-25. Esta colaboração visa promover o desenvolvimento dos bioestimulantes EliSun-a e EliGrain-a, concebidos para os mercados de girassol e cereais em França.

Âmbito do Relatório do Mercado Europeu de Biológicos Agrícolas

Nutrição de Culturas e Proteção de Culturas são abrangidas como segmentos por Função. Culturas Comerciais, Culturas Hortícolas e Culturas em Linha são abrangidas como segmentos por Tipo de Cultura. França, Alemanha, Itália, Países Baixos, Rússia, Espanha, Turquia e Reino Unido são abrangidos como segmentos por País.

| Nutrição de Culturas | Biofertilizante | Azospirillum |

| Azotobacter | ||

| Micorriza | ||

| Bactérias Solubilizadoras de Fosfato | ||

| Rizóbio | ||

| Outros Biofertilizantes | ||

| Bioestimulantes | Aminoácidos | |

| Ácido Fúlvico | ||

| Ácido Húmico | ||

| Hidrolisados de Proteína | ||

| Extratos de Algas Marinhas | ||

| Outros Bioestimulantes | ||

| Fertilizante Orgânico | Estrume | |

| Fertilizantes à Base de Farinha | ||

| Tortas de Oleaginosas | ||

| Outros Fertilizantes Orgânicos | ||

| Proteção de Culturas | Agentes de Biocontrolo | Macrobiais |

| Microbiais | ||

| Biopesticidas | Biofungicidas | |

| Bioherbicidas | ||

| Bioinsecticidas | ||

| Outros Biopesticidas | ||

| Culturas Comerciais |

| Culturas Hortícolas |

| Culturas em Linha |

| França |

| Alemanha |

| Itália |

| Países Baixos |

| Rússia |

| Espanha |

| Turquia |

| Reino Unido |

| Resto da Europa |

| Por Função | Nutrição de Culturas | Biofertilizante | Azospirillum |

| Azotobacter | |||

| Micorriza | |||

| Bactérias Solubilizadoras de Fosfato | |||

| Rizóbio | |||

| Outros Biofertilizantes | |||

| Bioestimulantes | Aminoácidos | ||

| Ácido Fúlvico | |||

| Ácido Húmico | |||

| Hidrolisados de Proteína | |||

| Extratos de Algas Marinhas | |||

| Outros Bioestimulantes | |||

| Fertilizante Orgânico | Estrume | ||

| Fertilizantes à Base de Farinha | |||

| Tortas de Oleaginosas | |||

| Outros Fertilizantes Orgânicos | |||

| Proteção de Culturas | Agentes de Biocontrolo | Macrobiais | |

| Microbiais | |||

| Biopesticidas | Biofungicidas | ||

| Bioherbicidas | |||

| Bioinsecticidas | |||

| Outros Biopesticidas | |||

| Por Tipo de Cultura | Culturas Comerciais | ||

| Culturas Hortícolas | |||

| Culturas em Linha | |||

| Por Geografia | França | ||

| Alemanha | |||

| Itália | |||

| Países Baixos | |||

| Rússia | |||

| Espanha | |||

| Turquia | |||

| Reino Unido | |||

| Resto da Europa | |||

Definição de mercado

- TAXA DE DOSAGEM MÉDIA - A taxa de aplicação média é o volume médio de biológicos agrícolas aplicados por hectare de terra agrícola na respetiva região/país.

- TIPO DE CULTURA - O tipo de cultura inclui Culturas em Linha (Cereais, Leguminosas, Oleaginosas), Culturas Hortícolas (Frutas e vegetais) e Culturas Comerciais (Culturas de Plantação, Culturas de Fibra e Outras Culturas Industriais)

- FUNÇÃO - Os produtos biológicos agrícolas fornecem às culturas nutrientes essenciais, previnem ou controlam stresses abióticos e bióticos, e melhoram a qualidade do solo.

- TIPO - A função de Nutrição de Culturas dos biológicos agrícolas inclui fertilizante orgânico e biofertilizante, enquanto a função de Proteção de Culturas inclui bioestimulantes, biopesticidas e agentes de biocontrolo.

| Palavra-chave | Definição |

|---|---|

| Culturas Comerciais | As culturas comerciais são culturas não consumíveis vendidas na totalidade ou em parte para fabricar produtos finais com vista à obtenção de lucro. |

| Gestão Integrada de Pragas (GIP) | A GIP é uma abordagem amiga do ambiente e sustentável para controlar pragas em diversas culturas. Envolve uma combinação de métodos, incluindo controlos biológicos, práticas culturais e uso seletivo de pesticidas. |

| Agentes de biocontrolo bacterianos | Bactérias utilizadas para controlar pragas e doenças nas culturas. Atuam produzindo toxinas prejudiciais às pragas-alvo ou competindo com elas por nutrientes e espaço no ambiente de cultivo. Alguns exemplos de agentes de biocontrolo bacterianos comumente utilizados incluem Bacillus thuringiensis (Bt), Pseudomonas fluorescens e Streptomyces spp. |

| Produto Fitofarmacêutico (PFP) | Um produto fitofarmacêutico é uma formulação aplicada às culturas para as proteger de pragas, como ervas daninhas, doenças ou insetos. Contêm uma ou mais substâncias ativas com outros co-formulantes como solventes, suportes, material inerte, agentes molhantes ou adjuvantes formulados para proporcionar uma eficácia ótima do produto. |

| Agente patogénico | Um agente patogénico é um organismo que causa doenças ao seu hospedeiro, com a gravidade dos sintomas da doença. |

| Parasitoides | Os parasitoides são insetos que depositam os seus ovos sobre ou dentro do inseto hospedeiro, com as suas larvas a alimentarem-se do inseto hospedeiro. Na agricultura, os parasitoides podem ser utilizados como forma de controlo biológico de pragas, pois ajudam a controlar os danos causados pelas pragas às culturas e a diminuir a necessidade de pesticidas químicos. |

| Nemátodos Entomopatogénicos (NEP) | Os nemátodos entomopatogénicos são vermes redondos parasitas que infetam e matam pragas libertando bactérias do seu intestino. Os nemátodos entomopatogénicos são uma forma de agentes de biocontrolo utilizados na agricultura. |

| Micorriza vesicular-arbuscular (MVA) | Os fungos MVA são espécies micorrízicas de fungos. Vivem nas raízes de diferentes plantas de ordem superior. Desenvolvem uma relação simbiótica com as plantas nas raízes dessas plantas. |

| Agentes de biocontrolo fúngicos | Os agentes de biocontrolo fúngicos são os fungos benéficos que controlam pragas e doenças das plantas. São uma alternativa aos pesticidas químicos. Infetam e matam as pragas ou competem com fungos patogénicos por nutrientes e espaço. |

| Biofertilizantes | Os biofertilizantes contêm microrganismos benéficos que melhoram a fertilidade do solo e promovem o crescimento das plantas. |

| Biopesticidas | Os biopesticidas são compostos naturais/de base biológica utilizados para gerir pragas agrícolas através de efeitos biológicos específicos. |

| Predadores | Os predadores na agricultura são os organismos que se alimentam de pragas e ajudam a controlar os danos causados pelas pragas às culturas. Algumas espécies de predadores comuns utilizadas na agricultura incluem joaninhas, crisopídeos e ácaros predadores. |

| Agentes de biocontrolo | Os agentes de biocontrolo são organismos vivos utilizados para controlar pragas e doenças na agricultura. São alternativas aos pesticidas químicos e são conhecidos pelo seu menor impacto no ambiente e na saúde humana. |

| Fertilizantes Orgânicos | O fertilizante orgânico é composto por matéria animal ou vegetal utilizada isoladamente ou em combinação com um ou mais elementos ou compostos de origem não sintética utilizados para a fertilidade do solo e o crescimento das plantas. |

| Hidrolisados de proteína (HP) | Os bioestimulantes à base de hidrolisados de proteína contêm aminoácidos livres, oligopéptidos e polipéptidos produzidos por hidrólise enzimática ou química de proteínas, principalmente de fontes vegetais ou animais. |

| Bioestimulantes/Reguladores de Crescimento de Plantas (RCP) | Os Bioestimulantes/Reguladores de Crescimento de Plantas (RCP) são substâncias derivadas de recursos naturais para melhorar o crescimento e a saúde das plantas, estimulando os processos das plantas (metabolismo). |

| Corretivos do Solo | Os Corretivos do Solo são substâncias aplicadas ao solo que melhoram a saúde do solo, como a fertilidade e a estrutura do solo. |

| Extrato de Algas Marinhas | Os extratos de algas marinhas são ricos em micro e macronutrientes, proteínas, polissacarídeos, polifenóis, fitohormônios e osmólitos. Estas substâncias estimulam a germinação de sementes e o estabelecimento das culturas, o crescimento total das plantas e a produtividade. |

| Compostos relacionados com o biocontrolo e/ou promoção do crescimento (CRBPC) | Os compostos relacionados com o biocontrolo ou promoção do crescimento (CRBPC) são a capacidade de uma bactéria de produzir compostos para o biocontrolo de fitopatogénios e a promoção do crescimento das plantas. |

| Bactérias Simbióticas Fixadoras de Azoto | As bactérias simbióticas fixadoras de azoto, como o Rhizobium, obtêm alimento e abrigo do hospedeiro e, em troca, ajudam fornecendo azoto fixado às plantas. |

| Fixação de Azoto | A fixação de azoto é um processo químico no solo que converte azoto molecular em amónia ou compostos nitrogenados relacionados. |

| ARS (Serviço de Investigação Agrícola) | O ARS é a principal agência de investigação científica interna do Departamento de Agricultura dos EUA. Tem como objetivo encontrar soluções para os problemas agrícolas enfrentados pelos agricultores no país. |

| Regulamentações Fitossanitárias | As regulamentações fitossanitárias impostas pelos respetivos organismos governamentais verificam ou proíbem a importação e comercialização de determinados insetos, espécies vegetais ou produtos dessas plantas para prevenir a introdução ou propagação de novas pragas ou agentes patogénicos de plantas. |

| Ectomicorriza (ECM) | A ectomicorriza (ECM) é uma interação simbiótica de fungos com as raízes absorventes de plantas superiores, na qual tanto a planta como os fungos beneficiam da associação para a sobrevivência. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis Principais: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da fixação de preços, e o preço médio de venda (PVM) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Missões de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição.