Tamanho e Participação do Mercado de Biológicos Agrícolas do Brasil

Visão Geral do Mercado

| Período de Estudo | 2017 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2017 - 2023 |

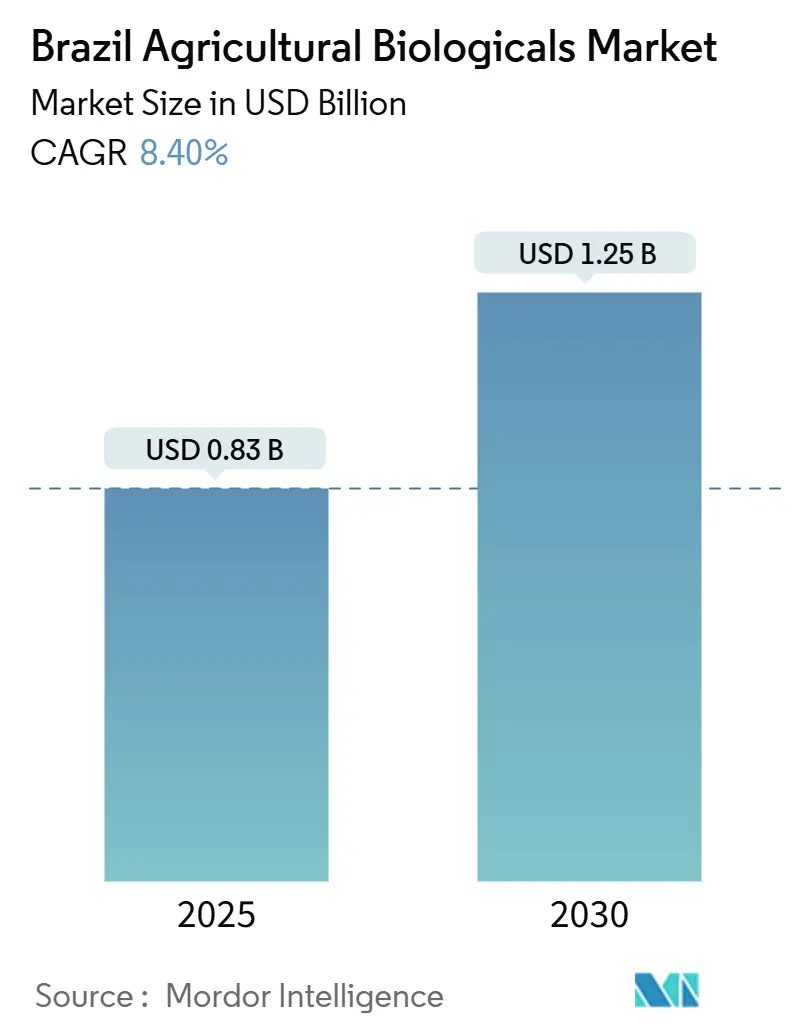

| Tamanho do Mercado (2025) | 0.83 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.25 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.40% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biológicos Agrícolas do Brasil por Mordor Intelligence

O tamanho do mercado de biológicos agrícolas do Brasil foi de USD 833,08 milhões em 2025 e está projetado para atingir USD 1.249,4 milhões até 2030, registrando uma CAGR de 8,4% ao longo do período de previsão. Esse crescimento é impulsionado por uma combinação de incentivos governamentais de créditos de carbono, processos de registro simplificados pelo Ministério da Agricultura, Pecuária e Abastecimento (MAPA), e avanços nas descobertas de cepas nativas por meio dos programas de microbioma da Empresa Brasileira de Pesquisa Agropecuária (EMBRAPA). A posição do Brasil como líder agrícola mundial sustenta essa expansão, com a adoção de biológicos fortalecendo a competitividade nas exportações em resposta a normas mais rígidas de Limite Máximo de Resíduos (LMR) da União Europeia.

O marco regulatório passou por uma mudança significativa em 2024 com o decreto de registro acelerado do MAPA, que reduziu os prazos de aprovação de biopesticidas em 50%. Essa mudança oferece uma vantagem estrutural para os biológicos em relação aos insumos químicos tradicionais. Além disso, o Programa Nacional de Bioinsumos comprometeu BRL 2,8 bilhões (USD 560 milhões) até 2027 para apoiar a comercialização de cepas nativas e ampliar as capacidades de produção na propriedade rural. A rica biodiversidade do Brasil oferece uma vantagem competitiva no desenvolvimento de soluções biológicas específicas para cada localidade, que superam as alternativas importadas em condições tropicais.

As limitações de infraestrutura apresentam tanto desafios quanto oportunidades para o crescimento do mercado. Restrições de cadeia fria fora da região do Cerrado dificultam a distribuição, enquanto corredores logísticos de alta temperatura reduzem a viabilidade dos produtos além de 45 dias, conforme observado pela Associação Brasileira de Logística. No entanto, modelos inovadores de franquias de biofábricas na propriedade rural estão abordando essas questões ao contornar os canais de distribuição tradicionais. Esses modelos reduzem os custos em mais de 20% e melhoram a qualidade dos produtos, alinhando-se à estrutura cooperativa agrícola do Brasil e oferecendo uma solução escalável para os desafios logísticos.

Principais Conclusões do Relatório

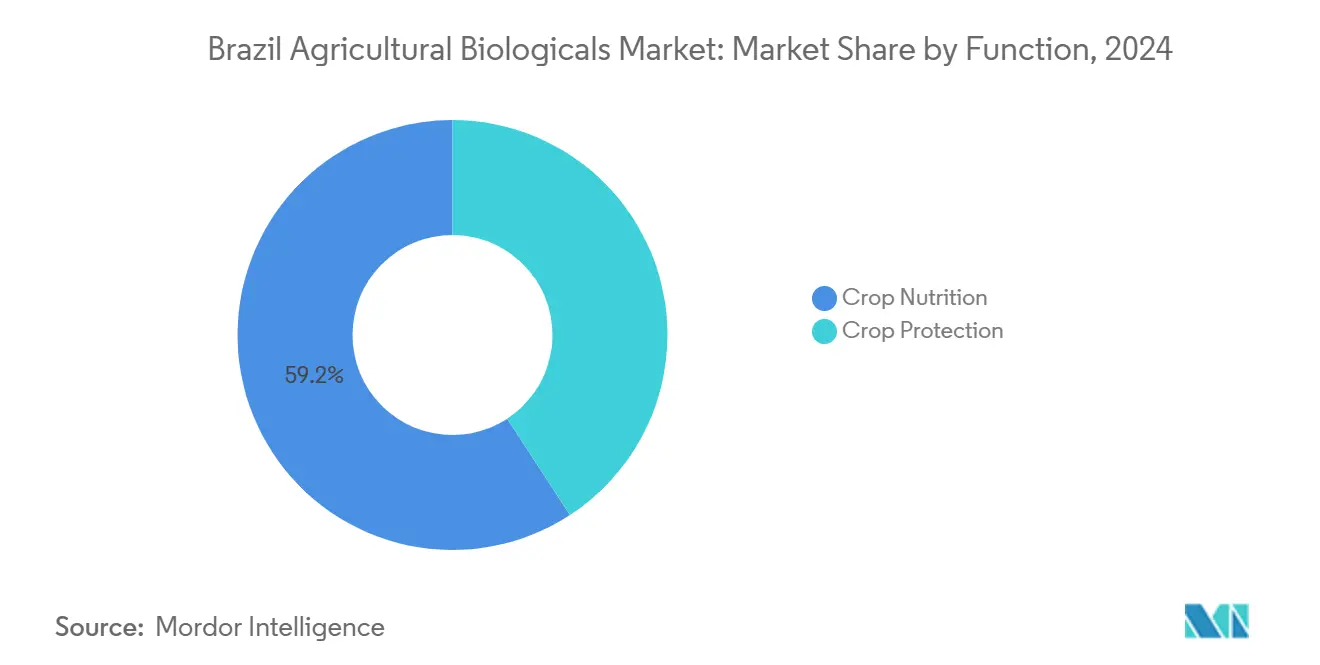

- Por função, a nutrição de cultivos liderou com 59,2% de participação na receita, e avançou a uma CAGR de 8,8% até 2030.

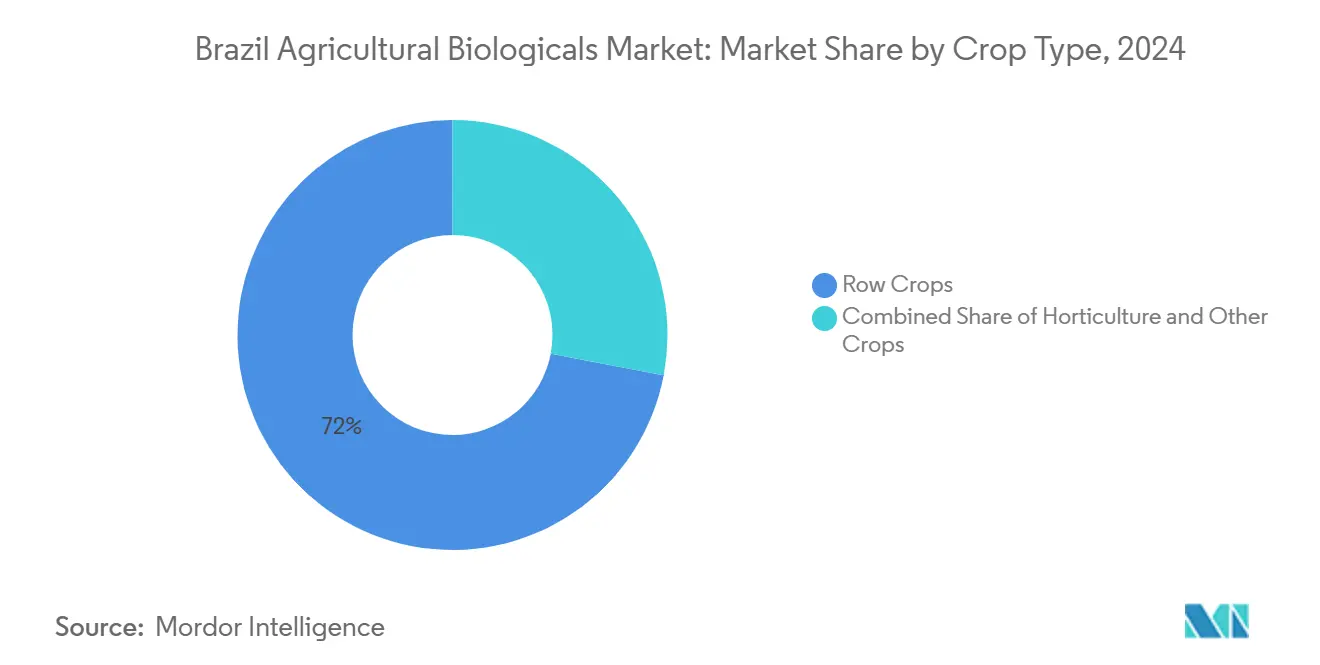

- Por tipo de cultivo, os cultivos em linha responderam por 72% da participação no mercado de biológicos agrícolas brasileiro em 2024; no entanto, estão projetados para avançar a uma CAGR de 8,6% até 2030.

Tendências e Perspectivas do Mercado de Biológicos Agrícolas do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos governamentais para a agricultura de baixo carbono | +1.2% | Nacional, mais forte no Cerrado, Rio Grande do Sul, Paraná | Médio prazo (2 a 4 anos) |

| Adoção rápida de biológicos vinculados a créditos de carbono por produtores de soja | +1.5% | Nacional, mais forte em Mato Grosso, Goiás, Mato Grosso do Sul | Curto prazo (≤ 2 anos) |

| Limites de LMR mais rígidos nos portos europeus impulsionando a demanda orientada à exportação | +1.8% | Estados orientados à exportação | Longo prazo (≥ 4 anos) |

| Prazos de registro acelerados para produtos bioracionais (MAPA Fast-Track) | +1.1% | Nacional | Curto prazo (≤ 2 anos) |

| Programas de descoberta de microbioma do Brasil desbloqueando cepas nativas | +0.9% | Polos de P&D em São Paulo e Brasília | Médio prazo (2 a 4 anos) |

| Modelos de franquias de biofábricas na propriedade rural reduzindo custos unitários | +0.8% | Estados com alta densidade de cooperativas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos governamentais para a agricultura de baixo carbono

O Plano ABC+ do Brasil reembolsa até 50% dos gastos verificados com biológicos, respaldado por BRL 5,05 bilhões (USD 1,01 bilhão) para o ciclo 2024-2025. O programa também concede crédito preferencial a propriedades rurais que documentam ganhos de carbono no solo, vinculando os produtores a programas plurianuais que estabilizam a demanda. Os protocolos de contabilidade de carbono incorporam dados de biológicos aos serviços de extensão rural, garantindo que as métricas ambientais assegurem o apoio político. A vantagem financeira reduz os períodos de retorno do investimento, transformando os biológicos em um insumo estratégico. À medida que as barreiras de custo diminuem, o mercado de biológicos agrícolas do Brasil ganha um caminho apoiado pelo Estado para escalar.

Adoção rápida de biológicos vinculados a créditos de carbono por produtores de soja

Os produtores de soja estão integrando inoculantes certificados nos programas rotineiros de tratamento de sementes, pois cada aplicação documentada aumenta o saldo de créditos de carbono da propriedade rural em 0,5 a 0,8 tCO₂e por hectare [1]Fonte: Ministério da Agricultura do Brasil, "Alocação de Investimentos do Plano ABC+ 2024-2025," gov.br . Em 2024, nada menos que 92% das 847.000 tCO₂e registradas no âmbito do programa de créditos de agricultura biológica do Brasil originaram-se de projetos de soja, evidenciando a rapidez com que essa única cultura está escalando a prática. Produtores que aderiram ao protocolo completo obtiveram USD 8 a 12 por hectare em créditos premium, além de um aumento de rendimento de 3 a 5%, proporcionando uma fonte de renda que cobriu aproximadamente um terço da conta de inoculantes. Comerciantes de grãos, como Cargill e ADM, agora incorporam cláusulas de uso de biológicos em contratos a termo, garantindo bônus de preço assim que auditores terceiros confirmam os registros de campo e testes de carbono no solo. Essas etapas de verificação elevam as barreiras de capacidade para fornecedores não conformes, mas conferem às cooperativas pioneiras uma clara vantagem de marketing nos canais europeus e asiáticos sensíveis a resíduos. Como resultado, os produtores de soja tornaram-se o maior impulsionador de demanda específico por cultivo no mercado de biológicos agrícolas do Brasil, ampliando o impacto dos incentivos governamentais mais amplos.

Limites de LMR mais rígidos nos portos europeus impulsionando a demanda orientada à exportação

A União Europeia rejeitou 1.247 remessas brasileiras em 2024, custando aos exportadores USD 89 milhões[2]Fonte: Banco Nacional de Desenvolvimento Econômico e Social, "Dados de Registro do Mercado de Créditos de Carbono 2024," bndes.gov.br. As regras reduziram os resíduos permitidos para 23 substâncias ativas em 60%, tornando os programas biológicos livres de resíduos o único caminho viável para as remessas à União Europeia. As cooperativas expandiram as aquisições de biológicos em 40 a 60% para lotes de exportação, obtendo tanto garantia de conformidade quanto branding de sustentabilidade. Esse impulso vinculado ao comércio incorpora os produtos biológicos em obrigações contratuais, conferindo ao mercado de biológicos agrícolas do Brasil uma base sólida centrada nas exportações.

Prazos de registro acelerados para produtos bioracionais (MAPA Fast-Track)

O Decreto 11.691/2024 criou uma via de análise especializada que reduz os tempos de aprovação de produtos biológicos para 18 meses, metade do prazo que os desenvolvedores enfrentavam anteriormente. O MAPA formou equipes de avaliadores dedicados e aceitou pacotes de dados simplificados para microrganismos nativos, oferecendo às empresas inovadoras um caminho mais claro e rápido para o mercado. No primeiro ano, o sistema aprovou 127 registros de biológicos, quase o triplo do número processado sob o antigo marco regulatório. O ministério comprometeu-se a manter o teto de 18 meses até 2027, dando às empresas a certeza regulatória necessária para escalar os pipelines de P&D e atrair investimentos. Prazos mais curtos reduzem a pressão sobre o fluxo de caixa de startups e ajudam fornecedores maiores a renovar portfólios com mais rapidez, intensificando a concorrência de produtos nos cinturões de grãos do Brasil. Ao favorecer cepas nativas que já se adaptam aos ecossistemas locais, o mecanismo de registro acelerado também fortalece as posições domésticas de propriedade intelectual e reduz a dependência de tecnologias importadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Distribuição fragmentada fora da macrorregião do Cerrado | −0.7% | Nordeste, Norte | Médio prazo (2 a 4 anos) |

| Vida útil limitada em corredores logísticos de alta temperatura | −0.5% | Nacional, crítico nas rotas do Nordeste | Curto prazo (≤ 2 anos) |

| Escassez de agrônomos qualificados para a gestão de produtos biológicos | −0.6% | Regiões do interior | Longo prazo (≥ 4 anos) |

| Taxas de registro elevadas para agentes macrobiais versus benchmarks químicos | −0.4% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Distribuição fragmentada fora da macrorregião do Cerrado

Os insumos biológicos chegam rapidamente aos produtores no Cerrado porque os distribuidores nessa região operam depósitos refrigerados, empregam equipes técnicas treinadas e programam entregas frequentes nas propriedades rurais. Esses mesmos serviços continuam escassos no Nordeste e no Norte, onde muitos pontos de venda armazenam produtos em armazéns não climatizados que regularmente excedem 35 °C. A ausência de câmaras frias encurta a vida útil, forçando as empresas a movimentar lotes menores com maior frequência, o que eleva os custos de frete e de perda por deterioração em até 18%. Distribuidores que enfrentam essas condições frequentemente limitam o estoque a marcas de grande rotatividade e evitam formulações mais novas que exigem manuseio mais rigoroso, desacelerando a renovação do portfólio nos estados de fronteira agrícola. Melhorias na cadeia fria estão em andamento, mas a intensidade de capital dos armazéns refrigerados e a necessidade de suporte agronômico qualificado tornam a expansão gradual. Até que essas lacunas sejam fechadas, a adoção de biológicos permanecerá desigual, com 78% das vendas nacionais ainda concentradas no Cerrado, embora ele represente apenas 52% da área plantada.

Vida útil limitada em corredores logísticos de alta temperatura

Produtos microbianos vivos podem perder um quarto de sua eficácia após três dias acima de 35 °C, mas as temperaturas médias no interior dos veículos nas principais rotas de grãos de verão do Brasil frequentemente atingem 45 °C. A maioria das transportadoras opera frotas sem refrigeração, de modo que os fornecedores precisam ou alugar caminhões climatizados a um custo premium de 40 a 60% ou agilizar as entregas dentro de janelas de temperatura estreitas. Produtores do Nordeste relatam o descarte de até 12% das remessas de biológicos recebidas porque os rótulos apresentam limiares de viabilidade expirados na chegada. Para minimizar o risco, as empresas estão lançando formulações termoestáveis que toleram picos breves de até 50 °C, mas essas alternativas ainda se encontram em escala piloto e têm preços mais elevados. Outros estão firmando parcerias com cooperativas para instalar microfábricas na propriedade rural que contornam totalmente os longos trajetos de transporte. Até que uma dessas soluções se torne amplamente disponível, a degradação da vida útil continuará a limitar o crescimento do mercado nos corredores mais quentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função: A nutrição de cultivos mantém a liderança

A nutrição de cultivos capturou 59,2% da participação no mercado de biológicos agrícolas do Brasil em 2024, à medida que os produtores substituíram uma parcela crescente de fertilizantes sintéticos por inoculantes nativos fixadores de nitrogênio e solubilizadores de fosfato. O segmento está projetado para expandir a uma CAGR de 8,8% entre 2025 e 2030, a maior taxa de crescimento entre as categorias funcionais. A adoção é impulsionada por cepas validadas pela EMBRAPA que aumentam a nodulação da soja, pelo reembolso governamental que restitui até metade das faturas qualificadas, e pelas recompensas de créditos de carbono que adicionam receita direta por hectare tratado[3]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Estatísticas de Rejeição de Importações Brasil 2024," efsa.europa.eu. Esses fatores mantêm a nutrição de cultivos firmemente posicionada como o maior e mais dinâmico motor do mercado de biológicos agrícolas brasileiro.

A proteção de cultivos, o segundo maior nível funcional, está ganhando espaço à medida que os consórcios microbianos começam a substituir as pulverizações químicas de modo único nos programas de manejo integrado de pragas. Os produtores valorizam o controle livre de resíduos de lagartas da soja e da broca do algodoeiro, enquanto a via de registro acelerado do MAPA reduz a espera por novos rótulos bioracionais para 18 meses. Ensaios de campo recentes demonstraram que os biocontroles empilhados podem reduzir a necessidade de uma passagem foliar por temporada, economizando horas de máquina durante os períodos de pico. À medida que a estabilidade de desempenho melhora, essa segunda função mais relevante está pronta para capturar hectares adicionais, especialmente nos cinturões de grãos voltados à exportação que precisam atender aos rígidos limites de resíduos europeus.

Por Tipo de Cultivo: Os cultivos em linha respondem pela maior participação em razão das economias de escala.

Os cultivos em linha comandaram 72% da participação no mercado de biológicos agrícolas do Brasil em 2024 e estão previstos para crescer a uma CAGR de 8,6% até 2030, o ritmo mais acelerado entre as categorias de cultivos. A compra cooperativa em grande escala reduz os preços na entrega, os bônus de créditos de carbono aumentam o retorno líquido, e as plantadeiras de tanque duplo simplificam a aplicação de inoculantes, tornando os insumos biológicos um item central no orçamento de produtores de soja e milho. Os exportadores preferem grãos respaldados por certificação livre de resíduos, de modo que os produtores de cultivos em linha dependem de microrganismos certificados como proteção contra custosas rejeições europeias. Esses benefícios econômicos e de conformidade mantêm os cultivos em linha no centro da demanda pelo tamanho do mercado de biológicos agrícolas do Brasil.

Os cultivos comerciais, como algodão e cana-de-açúcar, agora atraem programas biológicos direcionados que se concentram na tolerância à seca e na resistência a pragas, à medida que os produtos químicos enfrentam resistência crescente. Os cotonicultores do Mato Grosso estão testando misturas microbianas que reduzem as populações de mosca-branca, e os engenhos de cana-de-açúcar em São Paulo utilizam fertirrigação com bioestimulantes para prolongar a longevidade das soqueiras. Resultados bem-sucedidos em campo e o acesso a biofábricas na propriedade rural estão colocando os cultivos comerciais em destaque como o próximo nível de crescimento, diversificando a receita além do cinturão de grãos dominante e atendendo às auditorias de sustentabilidade cada vez mais exigentes dos compradores.

Análise Geográfica

A macrorregião do Cerrado foi a região dominante no mercado. Em razão de sua logística avançada, densas estruturas cooperativas e uma forte cultura exportadora. Somente o Mato Grosso detinha uma participação significativa, enquanto Goiás e Mato Grosso do Sul juntos respondiam por outra demanda proeminente. Os inoculantes de cepas nativas são bem adaptados ao clima tropical, e os corredores de transporte já dispõem de armazenagem fria adequada, tornando os biológicos um insumo padrão.

Os estados sulinos Rio Grande do Sul e Paraná mantêm uma absorção sólida, integrando os biológicos com práticas de plantio direto que restauram a estrutura do solo e geram renda com créditos de carbono. A adoção é reforçada por equipes de extensão universitária e redes cooperativas bem estabelecidas que oferecem treinamento em gestão de produtos.

O Nordeste é a fronteira de crescimento mais acelerado à medida que os polos irrigados de frutas e hortaliças se expandem em torno da Bahia e de Pernambuco. Os gargalos logísticos persistem, mas as formulações termoestáveis e as microbiofábricas estão reduzindo os riscos. Os estados do Norte — Pará e Rondônia — apresentam potencial emergente, dependente de fluxos de capital para armazenagem e de agrônomos qualificados. Esses padrões mostram que a maturidade da infraestrutura e a capacidade técnica ditam o impulso regional dentro do mercado de biológicos agrícolas do Brasil.

Cenário Competitivo

O mercado de biológicos agrícolas do Brasil é altamente fragmentado, com os cinco maiores fornecedores detendo cerca de 10% de participação em 2024. A Vittia Fertilizantes e Biológicos lidera com uma participação significativa, posição conquistada ao longo de décadas de foco regional e uma rede de distribuição nacional que alcança a maioria dos principais cinturões de grãos. Essa dispersão mantém os preços fluidos e permite que especialistas regionais prosperem sem concorrência direta com gigantes multinacionais. A estrutura convida à consolidação, mas simultaneamente reduz as barreiras para startups que trazem soluções microbianas direcionadas a cultivos ou climas específicos.

As empresas se diferenciam pela profundidade de produto, expertise em cepas nativas e serviço técnico em campo, em vez de escala de produção. A Vittia expandiu sua presença no Cerrado em junho de 2024, inaugurando um hub de fermentação líquida de USD 12 milhões em Goiás, um movimento que reduziu o tempo de entrega às cooperativas locais em cinco dias. A Microquimica Tradecorp Brazil firmou parceria com uma grande cooperativa do Paraná em setembro de 2024 para implantar microfábricas na propriedade rural que reduzem a dependência da cadeia fria e diminuem os custos unitários em 22%. A Bioceres Crop Solutions obteve aprovação do MAPA em novembro de 2024 para uma linha de inoculantes termoestáveis projetada para os corredores de transporte do Nordeste. Esses investimentos direcionados enfatizam a agilidade e a adaptação local como os principais alavancadores para conquistar participação de mercado em um ambiente onde nenhuma marca ainda domina de forma isolada.

A adoção de tecnologia é a próxima fronteira competitiva. As empresas estão investindo recursos na otimização da fermentação para estabilizar culturas vivas, em equipamentos de aplicação habilitados por sensores que ajustam as doses em tempo real, e em painéis em nuvem que monitoram os resultados de carbono para os programas de crédito. O processo de registro acelerado do MAPA encurta o caminho do laboratório ao campo, favorecendo players ágeis que conseguem pilotar, iterar e lançar dentro de uma janela de 18 meses. O alcance de distribuição e o suporte agronômico ainda determinam quem converte testes em negócios recorrentes, de modo que as alianças com cooperativas e distribuidores especializados permanecem fundamentais. Dado o nível atual de fragmentação, o mercado de biotecnologia agrícola do Brasil está pronto para uma onda de fusões, parcerias e consolidações impulsionadas pela tecnologia nos próximos cinco anos.

Líderes do Setor de Biológicos Agrícolas do Brasil

Vittia Fertilizantes e Biológicos S.A.

Microquimica Tradecorp Brazil S.A. (Rovensa Group)

Bioceres Crop Solutions Corp.

FMC Corporation

Novonesis A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Syngenta lançou o VICTRATO, um novo tratamento de sementes que protege a soja, o milho, o algodão e outras culturas principais contra nematoides e doenças foliares precoces. Desenvolvido com base na tecnologia TYMIRIUM, a formulação funciona de forma eficaz junto com insumos biológicos, preservando os microrganismos benéficos do solo. Ensaios realizados em Goiás e Mato Grosso demonstraram incrementos claros de produtividade, reforçando o esforço da Syngenta de combinar química e biologia para as propriedades rurais tropicais do Brasil.

- Setembro de 2025: A Vittia lançou o Tricho-Turbo OD, um fungicida biológico desenvolvido em torno de sua cepa proprietária Trichoderma asperellum BVF24. A formulação em dispersão oleosa protege os esporos durante o manuseio e mantém sua viabilidade em campo. Os agricultores podem utilizar o produto como tratamento de sementes, aplicá-lo no sulco de plantio ou pulverizá-lo nas folhas, facilitando sua integração nos programas existentes. Além de controlar a podridão cinzenta do caule, o Tricho-Turbo OD promove raízes mais robustas e o vigor geral das plantas, reforçando a reputação da Vittia em opções de proteção de cultivos ecologicamente corretas na América Latina.

- Agosto de 2025: A BASF firmou um acordo de licenciamento com a Corteva Agriscience e a M.S. Technologies para combinar sua nova característica de resistência a nematoides em soja com os pacotes de resistência a herbicidas e insetos Enlist E3 e Conkesta E3, criando o primeiro pacote de biotecnologia que combate nematoides, plantas daninhas e pragas de lagartas em uma única semente. Sete anos de ensaios de campo no Brasil demonstraram que a característica proporciona mais de 90% de controle de nematoides de lesão radicular e de cisto, um avanço para os produtores que enfrentam perdas de produtividade no Cerrado. As variedades comerciais estão programadas para lançamento no Brasil próximo ao final da década, pendente das aprovações regulatórias finais.

Escopo do Relatório do Mercado de Biológicos Agrícolas do Brasil

Nutrição de Cultivos, Proteção de Cultivos são cobertos como segmentos por Função. Cultivos Comerciais, Cultivos Hortícolas, Cultivos em Linha são cobertos como segmentos por Tipo de Cultivo.| Nutrição de Cultivos | Biofertilizante | Azospirillum |

| Azotobacter | ||

| Micorriza | ||

| Bactérias Solubilizadoras de Fosfato | ||

| Rhizobium | ||

| Outros Biofertilizantes | ||

| Bioestimulantes | Aminoácidos | |

| Ácido Fúlvico | ||

| Ácido Húmico | ||

| Hidrolisados de Proteína | ||

| Extratos de Algas | ||

| Outros Bioestimulantes | ||

| Fertilizante Orgânico | Esterco | |

| Fertilizantes à Base de Farinha | ||

| Tortas Oleaginosas | ||

| Outros Fertilizantes Orgânicos | ||

| Proteção de Cultivos | Agentes de Biocontrole | Macrobiais |

| Microbianos | ||

| Biopesticidas | Biofungicidas | |

| Bioherbicidas | ||

| Bioinsecticidas | ||

| Outros Biopesticidas | ||

| Cultivos Comerciais |

| Cultivos Hortícolas |

| Cultivos em Linha |

| Função | Nutrição de Cultivos | Biofertilizante | Azospirillum |

| Azotobacter | |||

| Micorriza | |||

| Bactérias Solubilizadoras de Fosfato | |||

| Rhizobium | |||

| Outros Biofertilizantes | |||

| Bioestimulantes | Aminoácidos | ||

| Ácido Fúlvico | |||

| Ácido Húmico | |||

| Hidrolisados de Proteína | |||

| Extratos de Algas | |||

| Outros Bioestimulantes | |||

| Fertilizante Orgânico | Esterco | ||

| Fertilizantes à Base de Farinha | |||

| Tortas Oleaginosas | |||

| Outros Fertilizantes Orgânicos | |||

| Proteção de Cultivos | Agentes de Biocontrole | Macrobiais | |

| Microbianos | |||

| Biopesticidas | Biofungicidas | ||

| Bioherbicidas | |||

| Bioinsecticidas | |||

| Outros Biopesticidas | |||

| Tipo de Cultivo | Cultivos Comerciais | ||

| Cultivos Hortícolas | |||

| Cultivos em Linha | |||

Definição de mercado

- TAXA MÉDIA DE DOSAGEM - A taxa média de aplicação é o volume médio de biológicos agrícolas aplicados por hectare de terra agrícola na respectiva região/país.

- TIPO DE CULTIVO - O tipo de cultivo inclui Cultivos em Linha (Cereais, Leguminosas, Oleaginosas), Cultivos Hortícolas (Frutas e hortaliças) e Cultivos Comerciais (Cultivos de Plantação, Cultivos de Fibra e Outros Cultivos Industriais)

- FUNÇÃO - Os produtos biológicos agrícolas fornecem às culturas nutrientes essenciais, previnem ou controlam estresses abióticos e bióticos, e melhoram a qualidade do solo.

- TIPO - A função de Nutrição de Cultivos dos biológicos agrícolas inclui fertilizante orgânico e Biofertilizante, enquanto a função de Proteção de Cultivos inclui Bioestimulantes, Biopesticidas e Agentes de Biocontrole.

| Palavra-chave | Definição |

|---|---|

| Cultivos Comerciais | Os cultivos comerciais são cultivos não consumíveis vendidos integralmente ou em parte para fabricar produtos finais com o objetivo de gerar lucro. |

| Manejo Integrado de Pragas (MIP) | O MIP é uma abordagem ambientalmente amigável e sustentável para controlar pragas em diversas culturas. Envolve uma combinação de métodos, incluindo controles biológicos, práticas culturais e uso seletivo de pesticidas. |

| Agentes de biocontrole bacteriano | Bactérias utilizadas para controlar pragas e doenças em culturas. Atuam produzindo toxinas nocivas às pragas-alvo ou competindo com elas por nutrientes e espaço no ambiente de cultivo. Alguns exemplos de agentes de biocontrole bacteriano comumente utilizados incluem Bacillus thuringiensis (Bt), Pseudomonas fluorescens e Streptomyces spp. |

| Produto Fitossanitário (PFS) | Um produto fitossanitário é uma formulação aplicada às culturas para protegê-las de pragas, como plantas daninhas, doenças ou insetos. Contém uma ou mais substâncias ativas com outros co-formulantes, tais como solventes, carreadores, material inerte, agentes molhantes ou adjuvantes, formulados para proporcionar eficácia ótima do produto. |

| Patógeno | Um patógeno é um organismo causador de doença em seu hospedeiro, com a gravidade dos sintomas da doença. |

| Parasitoides | Os parasitoides são insetos que depositam seus ovos sobre ou dentro do inseto hospedeiro, com suas larvas se alimentando do inseto hospedeiro. Na agricultura, os parasitoides podem ser utilizados como uma forma de controle biológico de pragas, pois ajudam a controlar os danos das pragas às culturas e diminuem a necessidade de pesticidas químicos. |

| Nematoides Entomopatogênicos (NEP) | Os nematoides entomopatogênicos são vermes cilíndricos parasitas que infectam e matam pragas liberando bactérias de seu intestino. Os nematoides entomopatogênicos são uma forma de agentes de biocontrole utilizados na agricultura. |

| Micorriza vesicular-arbuscular (MVA) | Os fungos MVA são espécies micorrízicas de fungo. Vivem nas raízes de diferentes plantas de ordem superior. Desenvolvem uma relação simbiótica com as plantas nas raízes dessas plantas. |

| Agentes de biocontrole fúngico | Os agentes de biocontrole fúngico são fungos benéficos que controlam pragas e doenças de plantas. São uma alternativa aos pesticidas químicos. Infectam e matam as pragas ou competem com fungos patogênicos por nutrientes e espaço. |

| Biofertilizantes | Os biofertilizantes contêm microrganismos benéficos que aumentam a fertilidade do solo e promovem o crescimento das plantas. |

| Biopesticidas | Os biopesticidas são compostos naturais/de base biológica utilizados para gerenciar pragas agrícolas por meio de efeitos biológicos específicos. |

| Predadores | Os predadores na agricultura são organismos que se alimentam de pragas e ajudam a controlar os danos das pragas às culturas. Algumas espécies comuns de predadores utilizadas na agricultura incluem joaninhas, crisopídeos e ácaros predadores. |

| Agentes de biocontrole | Os agentes de biocontrole são organismos vivos utilizados para controlar pragas e doenças na agricultura. São alternativas aos pesticidas químicos e são conhecidos por seu menor impacto sobre o meio ambiente e a saúde humana. |

| Fertilizantes Orgânicos | O fertilizante orgânico é composto de matéria animal ou vegetal utilizada isoladamente ou em combinação com um ou mais elementos ou compostos não obtidos sinteticamente, empregados para a fertilidade do solo e o crescimento das plantas. |

| Hidrolisados de proteína (HP) | Os bioestimulantes à base de hidrolisado de proteína contêm aminoácidos livres, oligopeptídeos e polipeptídeos produzidos por hidrólise enzimática ou química de proteínas, principalmente de fontes vegetais ou animais. |

| Bioestimulantes/Reguladores de Crescimento Vegetal (RCV) | Os Bioestimulantes/Reguladores de Crescimento Vegetal (RCV) são substâncias derivadas de recursos naturais para melhorar o crescimento e a saúde das plantas por meio da estimulação dos processos vegetais (metabolismo). |

| Condicionadores de Solo | Os condicionadores de solo são substâncias aplicadas ao solo que melhoram sua saúde, como a fertilidade e a estrutura do solo. |

| Extrato de Algas | Os extratos de algas são ricos em micro e macronutrientes, proteínas, polissacarídeos, polifenóis, fitormônios e osmólitos. Essas substâncias estimulam a germinação de sementes e o estabelecimento das culturas, o crescimento total e a produtividade das plantas. |

| Compostos relacionados ao biocontrole e/ou à promoção do crescimento (CRBPC) | Os compostos relacionados ao biocontrole ou à promoção do crescimento (CRBPC) referem-se à capacidade de uma bactéria de produzir compostos para o biocontrole de fitopatógenos e a promoção do crescimento vegetal. |

| Bactérias Simbióticas Fixadoras de Nitrogênio | As bactérias simbióticas fixadoras de nitrogênio, como o Rhizobium, obtêm alimento e abrigo do hospedeiro e, em troca, ajudam fornecendo nitrogênio fixado às plantas. |

| Fixação de Nitrogênio | A fixação de nitrogênio é um processo químico no solo que converte nitrogênio molecular em amônia ou compostos nitrogenados relacionados. |

| ARS (Serviço de Pesquisa Agrícola) | O ARS é a principal agência de pesquisa científica interna do Departamento de Agricultura dos Estados Unidos. Seu objetivo é encontrar soluções para os problemas agrícolas enfrentados pelos agricultores no país. |

| Regulamentações Fitossanitárias | As regulamentações fitossanitárias impostas pelos respectivos órgãos governamentais verificam ou proíbem a importação e comercialização de determinados insetos, espécies vegetais ou produtos dessas plantas para evitar a introdução ou propagação de novas pragas ou patógenos vegetais. |

| Ectomicorriza (ECM) | A ectomicorriza (ECM) é uma interação simbiótica de fungos com as raízes alimentadoras de plantas superiores, na qual tanto a planta quanto o fungo se beneficiam da associação para a sobrevivência. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e posicionamentos dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.