Tamanho e Participação do Mercado de Ágar da África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

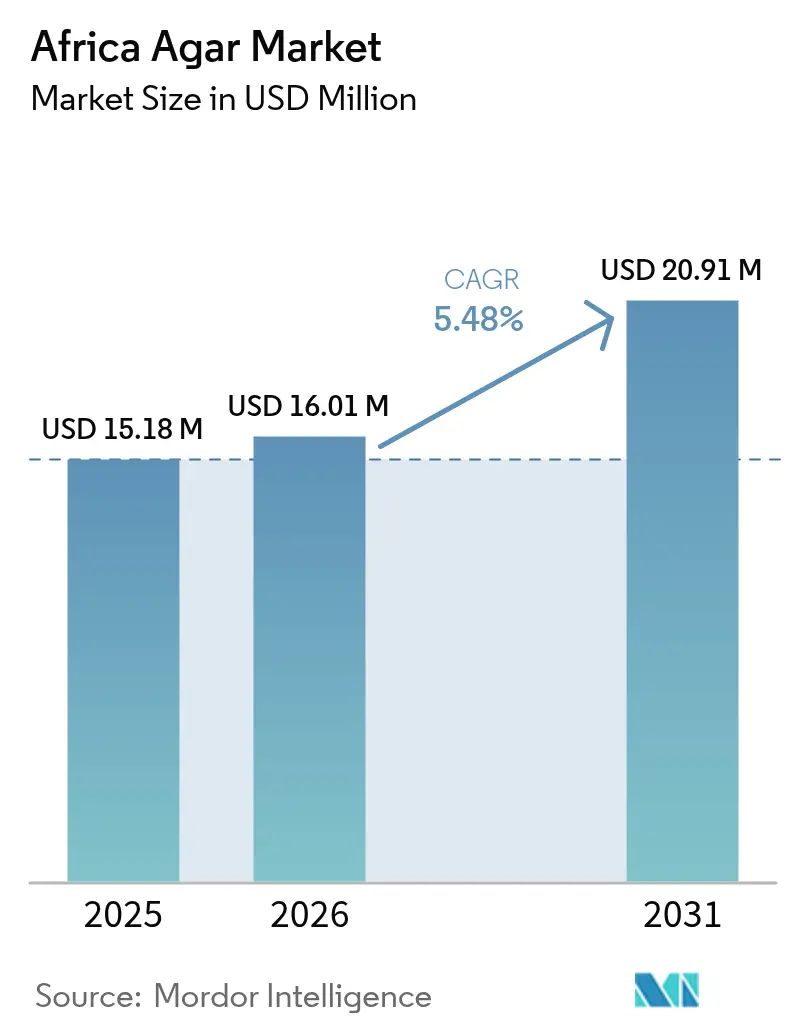

| Tamanho do mercado no ano base (2025) | 15.18 Milhões de dólares |

| Tamanho do Mercado (2026) | 16.01 Milhões de dólares |

| Tamanho do Mercado (2031) | 20.91 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.48% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ágar da África por Mordor Intelligence

O tamanho do mercado de ágar da África foi avaliado em USD 15,18 milhões em 2025 e estima-se que cresça de USD 16,01 milhões em 2026 para atingir USD 20,91 milhões até 2031, a um CAGR de 5,48% durante o período de previsão (2026-2031). Este crescimento é impulsionado pela adoção crescente de produtos de origem vegetal nos setores de alimentos, farmacêutico e cosmético, aliada à urbanização e à expansão das redes laboratoriais. No entanto, o mercado enfrenta desafios como oferta local limitada de algas marinhas, custos elevados de frete e concorrência de misturas de carragenina e pectina. Apesar desses obstáculos, fatores como a distribuição eficiente por meio dos centros comerciais da África do Sul, a crescente demanda por produtos halal na Nigéria e no Egito, e as iniciativas de autossuficiência farmacêutica devem mitigar esses desafios e sustentar as perspectivas de crescimento do mercado a médio prazo.

Principais Conclusões do Relatório

- Por forma, o pó representou 66,65% da participação do mercado de ágar da África em 2025 e deverá avançar a um CAGR de 6,62% até 2031.

- Por aplicação, alimentos e bebidas dominaram com uma participação de 61,90% em 2025, enquanto os farmacêuticos lideraram o crescimento a um CAGR de 7,05% para 2026-2031.

- Por geografia, a África do Sul deteve uma participação de 32,10% em 2025; a Nigéria registra o crescimento mais rápido em nível de país, a um CAGR de 5,92% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Ágar da África

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Enriquecimento de alimentos e bebidas aproveitando o teor de cálcio e ferro do ágar | +0.6% | Pan-africano, com concentração na Nigéria, Egito e África do Sul | Médio prazo (2 a 4 anos) |

| Impulso à sustentabilidade para a aquicultura de algas marinhas em Marrocos e na Tanzânia | +0.5% | Marrocos (costa atlântica), Tanzânia (Zanzibar), Madagáscar | Longo prazo (≥ 4 anos) |

| Crescimento da demanda por alimentos veganos e halal nas áreas urbanas da África | +0.8% | Nigéria, Egito, África do Sul, Quênia, Gana | Curto prazo (≤ 2 anos) |

| Posicionamento da África do Sul como centro comercial para distribuição regional | +0.4% | África do Sul (primária), estados membros da SADC | Médio prazo (2 a 4 anos) |

| Mudança em direção a estabilizadores alimentares naturais de rótulo limpo | +0.7% | África do Sul, Egito, Nigéria, Quênia | Curto prazo (≤ 2 anos) |

| Expansão de cosméticos artesanais e cuidados com a pele utilizando espessantes naturais | +0.5% | África do Sul, Nigéria, Quênia, Marrocos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Enriquecimento de alimentos e bebidas aproveitando o teor de cálcio e ferro do ágar

A composição mineral do ágar o torna um ingrediente versátil para formulações de alimentos enriquecidos voltadas ao combate de deficiências de micronutrientes na África Subsaariana. Nessa região, mais de 60% das crianças menores de cinco anos são afetadas por anemia por deficiência de ferro, e a ingestão de cálcio permanece abaixo dos níveis recomendados em vários países. As iniciativas de enriquecimento da Organização Mundial da Saúde, como o enriquecimento obrigatório de farinha de trigo na Nigéria e o enriquecimento voluntário de laticínios na África do Sul, aumentaram a demanda por hidrocoloides multifuncionais. Esses hidrocoloides devem melhorar a textura, prolongar a vida útil e fornecer benefícios nutricionais sem comprometer as qualidades sensoriais. Derivado das paredes celulares de algas vermelhas, frequentemente colhidas em águas africanas, o ágar contém aproximadamente 0,5–0,63% de cálcio e 0,013–0,021% de ferro em peso seco, dependendo da espécie e dos métodos de processamento. Essas propriedades minerais tornam o ágar um valioso agente de enriquecimento complementar em produtos como geleias, sobremesas lácteas e suspensões de bebidas, oferecendo tanto enriquecimento nutricional quanto benefícios funcionais. Além disso, a Agência Nacional de Administração de Alimentos e Medicamentos da Nigéria enfatizou a biofortificação e o enriquecimento como estratégias-chave da Política Nacional de Segurança Alimentar, potencialmente abrindo caminho para uma aceitação regulatória mais ampla de produtos enriquecidos com ágar.

Impulso à sustentabilidade para a aquicultura de algas marinhas em Marrocos e na Tanzânia

A linha costeira atlântica de 3.500 quilômetros de Marrocos e o arquipélago de Zanzibar da Tanzânia tornaram-se áreas-chave para o desenvolvimento da aquicultura de algas marinhas, apoiadas por programas de doadores internacionais e iniciativas do setor privado focadas em ingredientes marinhos sustentáveis. O programa GlobalSeaweedSTAR, uma iniciativa de quatro anos liderada pela Associação Escocesa de Ciências Marinhas e financiada pelo UK Research and Innovation, implementou projetos na Tanzânia e em Madagáscar para tratar do manejo de doenças, melhoria de cepas e meios de vida dos agricultores. Notavelmente, mais de 80% dos mais de 20.000 agricultores de algas marinhas da Tanzânia são mulheres [1]Fonte: UKRI, GCRF GlobalSeaweed* - Salvaguardando o futuro da aquicultura de algas marinhas em países em desenvolvimento,

gtr.ukri.org. A indústria de algas marinhas da Tanzânia, tradicionalmente centrada na exportação de algas vermelhas secas (principalmente Eucheuma denticulatum e Kappaphycus alvarezii) para extração de carragenina, continua enfrentando desafios como surtos da doença ice-ice, preços de mercado flutuantes e infraestrutura limitada de valor agregado [2]Fonte: Banco Mundial, PODER DAS ALGAS MARINHAS: DESBLOQUEANDO O POTENCIAL DA TANZÂNIA PARA O CRESCIMENTO SUSTENTÁVEL E A AÇÃO CLIMÁTICA,

worldbank.org. Uma parcela significativa da produção ainda é exportada como algas secas brutas em vez de produtos processados. Os esforços para migrar para o cultivo de Gracilaria para a produção de ágar estão em estágios iniciais, dificultados por questões como disponibilidade limitada de sementes, treinamento insuficiente de agricultores e ausência de instalações locais de extração. No entanto, projetos piloto liderados pela Aqua Farms Organization e pela Universidade de Dar es Salaam estão progredindo no avanço de diagnósticos de doenças e protocolos de biossegurança.

Crescimento da demanda por alimentos veganos e halal nas áreas urbanas da África

A urbanização e o aumento da renda da classe média na Nigéria, no Egito, no Quênia e na África do Sul estão impulsionando a demanda por produtos alimentícios de origem vegetal e certificados como halal. Essa tendência está aumentando o uso do ágar como substituto da gelatina em aplicações de confeitaria, alternativas lácteas e panificação. A origem vegetal do ágar e a ausência de componentes de origem animal o tornam adequado tanto para dietas veganas quanto para requisitos alimentares halal, ao contrário da gelatina bovina ou suína, que enfrenta objeções religiosas e éticas em mercados predominantemente muçulmanos como a Nigéria (53% de população muçulmana) e o Egito (90% de população muçulmana). Na África do Sul, o setor varejista registrou um aumento nas alternativas lácteas de origem vegetal, com fabricantes locais utilizando ágar e outros hidrocoloides para replicar a viscosidade e a textura do iogurte sem proteínas lácteas, atendendo a consumidores com intolerância à lactose e flexitarianos. A indústria de processamento de alimentos da Nigéria, que atraiu investimentos de empresas farmacêuticas e de ingredientes alimentares suíças, como subsidiárias da Nestlé e da Novartis, está avançando em capacidades de formulação, com o ágar sendo utilizado em aplicações de confeitaria certificada como halal e estabilização de bebidas.

Posicionamento da África do Sul como centro comercial para distribuição regional

A sólida posição da África do Sul no comércio regional de agroprocessamento é respaldada por sua avançada infraestrutura logística, redes de distribuidores estabelecidas e sistemas de qualidade conformes à ISO, tornando-a um ponto de entrada fundamental para importações de ágar na região da Comunidade para o Desenvolvimento da África Austral (SADC). Uma análise do UNU-WIDER de 2020 destacou o significativo superávit comercial regional da África do Sul em bens manufaturados, com o comércio intrarregional impulsionado principalmente pelas exportações sul-africanas. Em contrapartida, economias menores enfrentam desafios devido a barreiras tarifárias, infraestrutura precária e padrões de qualidade rigorosos [3]Fonte: UNU Wider, Agroprocessamento, cadeias de valor e integração regional na África Austral,

wider.unu.edu. Distribuidores como a Angstrom Scientific e fornecedores como a PT Misefa Agro Raya (Indonésia) utilizam rotas de envio de 30 a 45 dias a partir de centros asiáticos para Durban e Cidade do Cabo, seguidas de distribuição rodoviária para o Botsuana, a Namíbia, o Zimbábue e a Zâmbia, com prazos de entrega de 3 a 6 semanas [4]Fonte: Misefa, Fornecedor Premium de Produtos de Algas Marinhas,

misefa.com. A Iniciativa de Comerciante Guiado da Área de Livre Comércio Continental Africana, que viabilizou a primeira remessa intra-africana da Nigéria para o Quênia em julho de 2024, demonstra potencial para reduzir desafios aduaneiros e harmonizar padrões, embora a implementação permaneça irregular entre os estados membros.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta dependência de importações elevando os custos de matéria-prima | -0.6% | Pan-africano, agudo em mercados sem litoral | Curto prazo (≤ 2 anos) |

| Concorrência de misturas mais baratas de carragenina e pectina | -0.5% | Nigéria, Egito, África do Sul, Quênia | Curto prazo (≤ 2 anos) |

| Custos de conformidade com regulamentações rigorosas de segurança alimentar | -0.3% | África do Sul, Egito, Nigéria, Quênia | Médio prazo (2 a 4 anos) |

| Infraestrutura local limitada para processamento de algas marinhas | -0.4% | Tanzânia, Marrocos, Madagáscar | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta dependência de importações elevando os custos de matéria-prima

A cadeia de suprimentos de ágar da África depende fortemente de importações, com mais de 85% de suas necessidades de hidrocoloides provenientes de produtores asiáticos, incluindo China, Indonésia e Chile. Essa dependência expõe os compradores a flutuações cambiais, volatilidade nos custos de frete e interrupções na cadeia de suprimentos. A indústria farmacêutica importa mais de 70% de seus medicamentos e matérias-primas, com dependência semelhante de ingredientes alimentares especializados, como o ágar. A depreciação cambial em mercados-chave, como a perda de mais de 40% do naira nigeriano frente ao dólar americano entre 2023 e 2024, e a desvalorização da libra egípcia, aumentou os custos das importações de ágar denominadas em dólares, reduzindo as margens para processadores de alimentos e fabricantes farmacêuticos. O setor de aquicultura de algas marinhas da Tanzânia, que produz mais de 25.000 toneladas métricas anualmente, exporta algas secas para processamento na Ásia em vez de estabelecer instalações locais de extração de ágar, perpetuando assim a dependência de importações e limitando a agregação de valor.

Concorrência de misturas mais baratas de carragenina e pectina

O ágar enfrenta concorrência contínua de preços da carragenina e da pectina, que oferecem propriedades gelificantes e estabilizantes similares a custos 20–50% menores por quilograma. Isso é particularmente significativo em aplicações alimentares sensíveis ao preço, como confeitaria, laticínios e bebidas. A indústria de algas marinhas da Tanzânia, que produz principalmente espécies de Eucheuma e Kappaphycus, fornece matérias-primas para a produção de carragenina a processadores asiáticos. Esses processadores exportam carragenina refinada de volta para os mercados africanos a preços tipicamente 30–40% menores do que o ágar em termos de equivalência funcional. A eficácia da carragenina em aplicações lácteas, onde interage com as proteínas do leite para realçar a cremosidade e evitar a sinérese, a torna o hidrocoloide preferido em produtos como iogurte, leite com chocolate e sorvete. Isso limita o uso do ágar a aplicações de nicho onde sua alta resistência de gel ou reversibilidade térmica justifica seu preço premium. A pectina, derivada de cascas de frutas cítricas e bagaço de maçã, beneficia-se de cadeias de suprimentos estabelecidas vinculadas às indústrias de processamento de frutas na África do Sul, no Egito e em Marrocos. No entanto, a produção africana de pectina permanece relativamente pequena em comparação com fontes europeias e latino-americanas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: O Pó Mantém Liderança Impulsionado pela Demanda Laboratorial e Alimentar

Estima-se que o pó represente 66,65% da participação do mercado de ágar da África em 2025, com uma taxa de crescimento anual composta (CAGR) de 6,62% até 2031. Esse crescimento reflete a demanda consistente proveniente de laboratórios de diagnóstico, linhas de produção de confeitaria e fabricantes de cápsulas. O ágar de grau bacteriológico, com resistência de gel de 600–1.200 g/cm², está alinhado com os protocolos de microbiologia estabelecidos pelos laboratórios de referência da Organização Mundial da Saúde. Além disso, suas propriedades de hidratação rápida apoiam operações lácteas de alto rendimento em Gauteng, onde o ágar é dosado a 2–3 quilogramas por tonelada de base de iogurte.

Tiras e flocos mantêm uma presença de nicho, principalmente entre confeiteiros artesanais e escolas culinárias. A demanda por tiras persiste nos canais de confeitaria doméstica devido à garantia visual de dissolução e à disponibilidade em embalagens menores. No entanto, a ascensão de redes de supermercados que vendem misturas de sobremesas pré-hidratadas está reduzindo a dependência do uso manual de tiras. A preferência crescente pelo ágar em pó reflete tendências mais amplas de escalonamento industrial dentro do mercado de ágar da África.

Nota: As participações de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Aplicação: Os Farmacêuticos Lideram o Crescimento com Base em Políticas de Localização

O segmento de alimentos e bebidas representou 61,90% da receita de 2025, impulsionado pela demanda por balas sem gelatina, sobremesas lácteas e clarificação de sucos. Essa dominância é atribuída à crescente preferência do consumidor por produtos de origem vegetal e de rótulo limpo, o que impulsionou a adoção do ágar como ingrediente-chave nessas aplicações. No entanto, o segmento farmacêutico deve alcançar o maior CAGR de 7,05% até 2031, apoiado por iniciativas no Egito, na Nigéria e no Quênia para promover a produção local de ingredientes ativos e excipientes. Esses esforços são ainda mais impulsionados por incentivos governamentais e investimentos voltados à redução da dependência de importações. Expansões de instalações, como a planta de matérias-primas de USD 150–200 milhões do Egito, devem garantir um fornecimento estável de agarose, atendendo à crescente demanda em formulações farmacêuticas.

As aplicações cosméticas, embora menores em escala, beneficiam-se do crescente interesse dos consumidores em espessantes naturais. A crescente conscientização sobre produtos sustentáveis e adequados para veganos impulsionou o uso do ágar em cosméticos. Os requisitos de viscosidade de 4.000–6.000 cP a 20 °C são alcançados com inclusão de 0,3–0,7% de ágar, tornando-o adequado para máscaras faciais veganas e géis para cabelo. Outras aplicações, incluindo biotecnologia e moldes dentários, estão experimentando adoção gradual, especialmente onde géis de precisão são essenciais para processos como cultura de células e impressões dentárias. Coletivamente, essas aplicações diversificadas ajudam a estabilizar a demanda e expandir a base de receita da indústria africana de ágar durante o período de previsão.

Análise Geográfica

A África do Sul representou 32,10% da receita de 2025, sustentada por infraestrutura portuária eficiente, distribuidores certificados pela ISO e clusters de processamento de alimentos bem estabelecidos. Grandes exportadores de laticínios e confeitaria da região utilizam lotes de ágar rastreáveis, garantindo demanda consistente e reforçando a confiabilidade das cadeias de suprimentos. Esses fatores posicionam a África do Sul como um ator-chave no mercado de ágar da África. A Nigéria segue com crescimento rápido, projetado a um CAGR de 5,92% até 2031, impulsionado pela expansão do mercado halal, reformas aduaneiras e maiores investimentos farmacêuticos. O tamanho do mercado de ágar na Nigéria deve dobrar entre 2025 e 2030, apoiado pelo crescimento da produção de confeitaria de origem vegetal e pela crescente demanda dos consumidores por ingredientes sustentáveis e rastreáveis.

O Egito beneficia-se de iniciativas estratégicas no setor farmacêutico e do acesso a corredores de exportação para o Oriente Médio, o que reforça sua posição no mercado regional. Embora a depreciação cambial tenha aumentado os custos de importação, o coinvestimento governamental em plantas de fabricação de excipientes ajuda a mitigar os riscos da cadeia de suprimentos e a garantir um fornecimento estável de matérias-primas. O restante da África, incluindo países como Quênia, Gana, Tanzânia e Marrocos, apresenta níveis variados de adoção de ágar. A colheita de 25.426 toneladas de algas marinhas na Tanzânia destaca seu potencial como matéria-prima; no entanto, lacunas nas capacidades de extração mantêm as importações de ágar elevadas, limitando a produção local. As regiões costeiras de Marrocos fornecem biomassa de Gelidium e Gracilaria, com fazendas piloto com o objetivo de produzir 1.500 toneladas de peso fresco até 2027, o que poderia contribuir para reduzir a dependência de importações e impulsionar a produção local de ágar.

A liberalização do comércio intra-africano permanece inconsistente, apresentando tanto desafios quanto oportunidades para o mercado de ágar. Uma remessa por comerciante guiado em julho de 2024 demonstrou a viabilidade da movimentação isenta de tarifas, mas diferenças nos registros de aditivos e nos marcos regulatórios continuam atrasando as liberações nas fronteiras, dificultando o comércio fluido. A simplificação da documentação aduaneira, a implementação de sistemas digitais de balcão único e o reconhecimento mútuo de certificações ISO poderiam melhorar significativamente a logística, reduzir as barreiras comerciais e fortalecer o mercado de ágar nas economias sem litoral da África. Essas medidas não apenas aumentariam a eficiência do mercado, mas também fomentariam maior integração regional e crescimento econômico.

Cenário Competitivo

O mercado de ágar da África é moderadamente fragmentado, com os principais produtores internacionais — Hispanagar, CP Kelco, Green Fresh Group e Cargill — fornecendo por meio de distribuidores na África do Sul e no Egito. Certificações como ISO 22000, FSSC 22000, halal e kosher são requisitos básicos essenciais para a entrada no mercado. A Hispanagar atualizou sua instalação em Burgos em 2025, incorporando energia renovável e controles de processo guiados por IA para reduzir emissões e custos unitários.

Os produtores asiáticos utilizam o cultivo integrado de algas marinhas para oferecer ágar a preços 20–40% menores do que os de grau europeu, garantindo contratos de alto volume no segmento de confeitaria. A CP Kelco e a Cargill se diferenciam por meio de dados de estabilidade e suporte de formulação localizada, especialmente em aplicações lácteas e de bebidas. A Thermo Fisher Scientific e a Lonza dominam o segmento de agarose laboratorial com graus especializados de baixo teor de endotoxinas, obtendo margens premium apesar dos pequenos volumes.

Tecnologias emergentes, como métodos de extração direta que eliminam a necessidade de ciclos de congelamento-descongelamento, estão ganhando atenção. Por exemplo, a Academia Vietnamita de Ciências e Tecnologia demonstrou tal método em 2024. Se adotadas, essas tecnologias poderiam reduzir as barreiras de capital para processadores africanos, fomentando o refino localizado. Além disso, programas de doadores na Tanzânia e em Madagáscar visam estabilizar a qualidade da colheita e melhorar o manejo de doenças, potencialmente fortalecendo as cadeias de suprimentos de matérias-primas dentro do mercado de ágar da África a longo prazo.

Líderes do Setor de Ágar da África

Hispanagar SA

Agarmex S.A.

Meron Group

Merck KGaA

NOREVO GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A empresa Setexam inaugurou uma nova linha de produção em 15 de janeiro de 2025 em Kenitra, Marrocos, dedicada ao processamento de algas e à produção de ágar-ágar. O projeto envolve um investimento de 60 milhões de dirrãs marroquinas e é destacado como a única instalação em Marrocos a produzir ágar-ágar. Isso posiciona o país como o terceiro maior produtor de ágar-ágar no mundo, após a China e a Espanha.

- Setembro de 2024: A Zanzibar Seaweed Company (ZASCO), em colaboração com a Nutri-San Limited, com sede no Reino Unido, iniciou a construção da primeira planta de processamento de algas marinhas no arquipélago de Zanzibar, localizada na Ilha de Pemba. A instalação, com um investimento de aproximadamente 7,4 bilhões de xelins tanzanianos (USD 3 milhões), deve processar até 30.000 toneladas de algas marinhas anualmente. Esta iniciativa visa aumentar o valor das exportações e apoiar mais de 23.000 agricultores locais de algas marinhas, a maioria dos quais são mulheres.

Escopo do Relatório do Mercado de Ágar da África

O mercado de ágar do Oriente Médio e África é segmentado por forma e aplicação. Com base na forma, o mercado é segmentado em tiras, pó e outros. Com base na aplicação, o mercado é segmentado em alimentos e bebidas, farmacêuticos e outras aplicações. O segmento de alimentos e bebidas é ainda classificado em produtos cárneos, panificação, confeitaria, salgadinhos/macarrão instantâneo, laticínios, bebidas, outros alimentos e bebidas. Com base na geografia, o estudo fornece uma análise do mercado de ágar na África do Sul, na Arábia Saudita e no Restante do Oriente Médio e África.

| Pó |

| Tiras |

| Flocos |

| Alimentos e Bebidas |

| Farmacêuticos |

| Cosméticos |

| Outras Aplicações |

| África do Sul |

| Egito |

| Nigéria |

| Restante da África |

| Por Forma | Pó |

| Tiras | |

| Flocos | |

| Por Aplicação | Alimentos e Bebidas |

| Farmacêuticos | |

| Cosméticos | |

| Outras Aplicações | |

| Por Geografia | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Ágar da África?

O mercado de ágar da África foi avaliado em USD 16,01 milhões em 2026 e está projetado para atingir USD 20,91 milhões até 2031, com um CAGR de 5,48% durante o período de previsão (2026-2031).

Qual forma de ágar domina o mercado africano?

O ágar em pó representou 66,65% da participação do mercado africano em 2025 e está projetado para crescer a um CAGR de 6,62% até 2031.

Qual segmento de aplicação está impulsionando o crescimento na África?

O segmento de alimentos e bebidas representou 61,90% do mercado em 2025, enquanto o segmento farmacêutico deve alcançar o maior CAGR de 7,05% durante o período de previsão de 2026 a 2031.

Qual país lidera o mercado de ágar da África?

A África do Sul deteve a maior participação, de 32,10%, em 2025.

Página atualizada pela última vez em: