Tamanho e Participação do Mercado de Adoçantes Alimentares do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

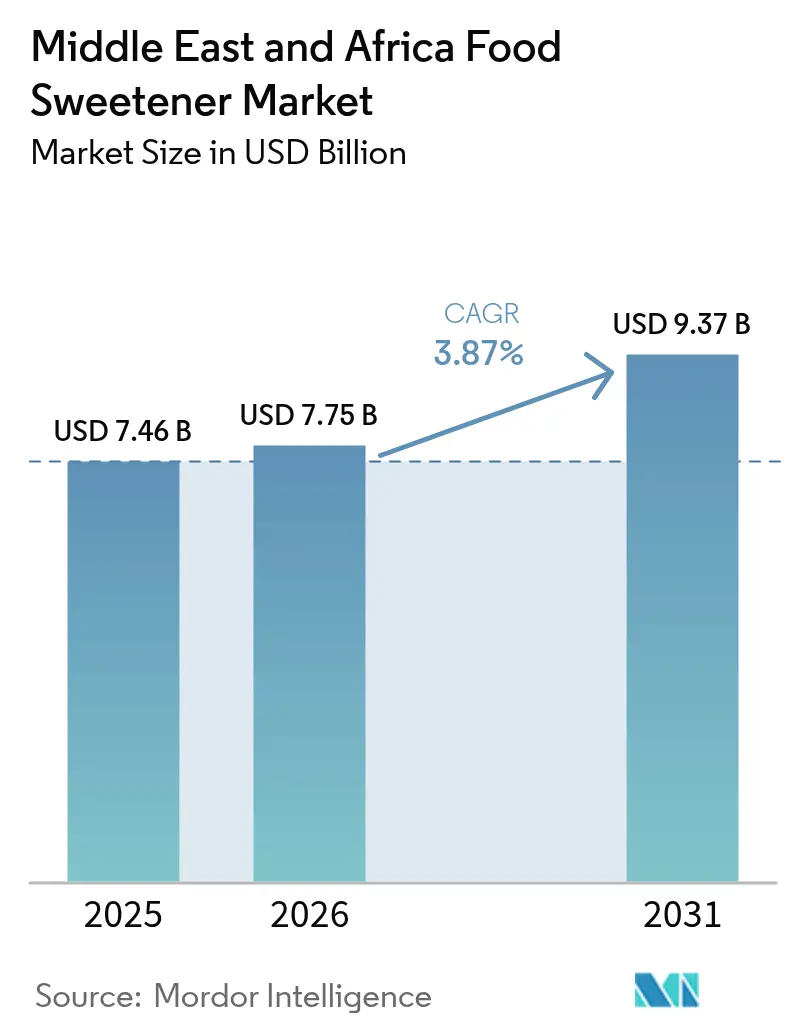

| Tamanho do mercado no ano base (2025) | 7.46 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.87% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adoçantes Alimentares do Oriente Médio e África pela Mordor Intelligence

O tamanho do mercado de adoçantes alimentares do Oriente Médio e África foi avaliado em USD 7,46 bilhões em 2025 e estima-se que cresça de USD 7,75 bilhões em 2026 para atingir USD 9,37 bilhões até 2031, a um CAGR de 3,87% durante o período de previsão (2026-2031). Embora o crescimento geral do mercado pareça estável, as dinâmicas subjacentes revelam mudanças significativas de portfólio. Os fabricantes de bebidas e alimentos processados estão reformulando ativamente seus produtos para reduzir o teor de açúcar em preparação para a implementação de um imposto sobre açúcar de quatro níveis no Conselho de Cooperação do Golfo (CCG), com previsão de início em 2026. A crescente prevalência do diabetes, particularmente na Arábia Saudita e nos Emirados Árabes Unidos, elevou a reformulação de produtos de uma iniciativa orientada pelo marketing a um requisito crítico de saúde pública. Nas áreas urbanas, o escrutínio cada vez maior dos rótulos de produtos está impulsionando uma preferência crescente por adoçantes de alta intensidade derivados de processos à base de plantas e fermentação. Esses adoçantes não apenas ajudam os fabricantes a evitar penalidades fiscais, mas também garantem consistência de sabor, atendendo às expectativas dos consumidores. Além disso, os avanços nas tecnologias enzimáticas estão possibilitando a produção de açúcares raros, como a alulose e a tagatose. Esses açúcares servem como alternativas volumosas que replicam as propriedades funcionais da sacarose, ao mesmo tempo que oferecem conteúdo calórico mínimo, proporcionando aos formuladores soluções inovadoras. Como resultado, o cenário competitivo está passando por uma transformação. O foco está se deslocando além da mera eficiência de custos para incluir fatores como desempenho sensorial, adaptabilidade às mudanças regulatórias e posicionamento de rótulo limpo. Essas prioridades em evolução estão remodelando as estratégias de compras em toda a cadeia de valor, influenciando a forma como as empresas abordam o desenvolvimento de produtos e o posicionamento no mercado.

Principais Conclusões do Relatório

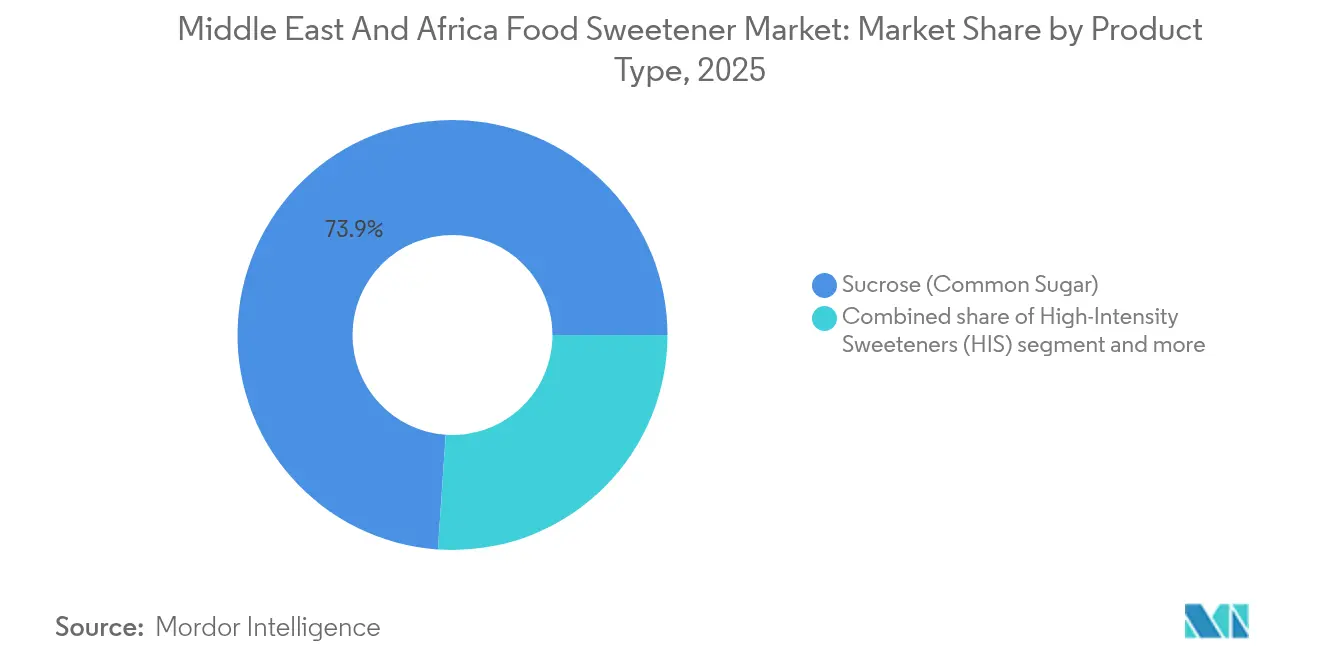

- Por tipo de produto, a sacarose reteve 73,92% da participação no mercado de adoçantes alimentares do Oriente Médio e África em 2025, enquanto os adoçantes de alta intensidade têm previsão de expansão a um CAGR de 4,06% até 2031.

- Por fonte, as variantes artificiais capturam 75,40% da receita de 2025, mas as alternativas à base de plantas estão crescendo a um CAGR de 4,23% até 2031.

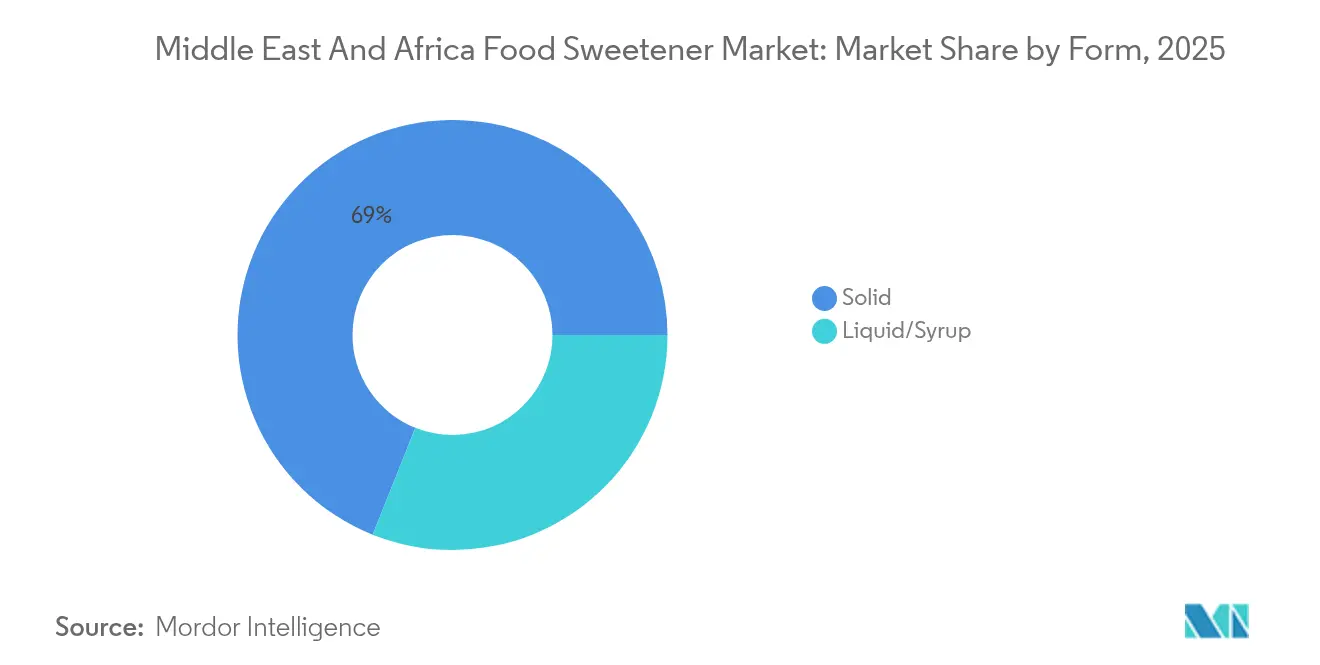

- Por forma, os produtos sólidos lideraram com 68,95% de participação em 2025; os formatos líquidos e em xarope devem crescer 4,83% ao ano com base na demanda do setor de bebidas.

- Por aplicação, os produtos alimentícios comandaram 58,10% da demanda de 2025, mas as bebidas estão se acelerando a um CAGR de 4,66%, impulsionadas pela reformulação de refrigerantes e pelo lançamento de chás prontos para beber.

- Por geografia, a Arábia Saudita deteve 35,55% da participação de receita em 2025; os Emirados Árabes Unidos são o mercado de crescimento mais rápido a um CAGR de 4,94% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Adoçantes Alimentares do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Onda de reformulação liderada pelo diabetes no Conselho de Cooperação do Golfo | +0.8% | Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait, Bahrein, Omã | Médio prazo (2-4 anos) |

| Crescente consciência sobre saúde e escrutínio de rótulos | +0.6% | Centros urbanos dos Emirados Árabes Unidos, Arábia Saudita e África do Sul | Longo prazo (≥4 anos) |

| Mudança para ingredientes naturais e de rótulo limpo | +0.7% | Áreas metropolitanas dos Emirados Árabes Unidos, Arábia Saudita e Egito | Médio prazo (2-4 anos) |

| Expansão das categorias de alimentos processados e bebidas | +0.5% | Arábia Saudita, Egito, África do Sul, Nigéria | Longo prazo (≥4 anos) |

| Avanço na produção enzimática de açúcares raros (alulose, tagatose) | +0.4% | Segmentos premium dos Emirados Árabes Unidos e da Arábia Saudita | Longo prazo (≥4 anos) |

| Incentivos à localização para plantas de adoçantes à base de amido | +0.3% | Emirados Árabes Unidos, Arábia Saudita, Egito | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Onda de reformulação liderada pelo diabetes no Conselho de Cooperação do Golfo

Em 2024, a Arábia Saudita e os Emirados Árabes Unidos registraram taxas de prevalência de diabetes em adultos de 23,1% e 20,7%, respectivamente, destacadas pela Federação Internacional de Diabetes [1]Fonte: Federação Internacional de Diabetes, "Diabetes nos Emirados Árabes Unidos (2024)", idf.org. Esses dados enfatizam a necessidade crítica de reformulação de adoçantes no Conselho de Cooperação do Golfo (CCG), transformando-a de uma estratégia de marketing em uma prioridade de saúde pública. Ao contrário das tendências gerais de saúde, o ritmo acelerado das medidas regulatórias está encurtando os prazos de reformulação. O imposto sobre açúcar de quatro níveis do CCG, com previsão de implementação em 2026, impõe tributações crescentes com base no teor de açúcar por 100 mililitros. Essa estrutura incentiva os fabricantes a desenvolverem produtos com menos de 5 gramas de açúcar por porção. Adoçantes de alta intensidade como a sucralose e a stevia, que proporcionam dulçor equivalente em quantidades mínimas, são preferidos aos álcoois de açúcar, que requerem quantidades maiores. Em resposta, as empresas de bebidas da região têm acelerado os esforços de reformulação. Por exemplo, a PepsiCo reduziu os níveis de açúcar em sua variante de Pepsi em mercados selecionados do CCG, utilizando uma combinação de acessulfame-K e sucralose para manter o sabor. Essa tendência de reformulação se estende além das bebidas carbonatadas para sobremesas lácteas e produtos de panificação, onde os fabricantes estão aproveitando a alulose por sua capacidade de replicar as propriedades de escurecimento e retenção de umidade do açúcar sem adicionar calorias.

Mudança para ingredientes naturais e de rótulo limpo

Nos mercados urbanos do Oriente Médio e da África, a desconfiança dos consumidores em relação aos adoçantes artificiais está em ascensão. Esse ceticismo é impulsionado por preocupações com a saúde amplificadas pelas redes sociais e por um movimento crescente de rótulo limpo que enfatiza a transparência dos ingredientes. Para atender a isso, os fabricantes estão adaptando suas estratégias de desenvolvimento de produtos, recorrendo a alternativas naturais como stevia, fruto do monge e eritritol. Essas opções atraem consumidores atentos aos rótulos que estão dispostos a pagar mais por produtos que percebem como naturais. Refletindo essa mudança, os produtores de alimentos estão cada vez mais focados na produção orgânica. Por exemplo, a Nigéria tinha 706 produtores de alimentos orgânicos certificados em 2024, representando 9% do total da África, de acordo com a Federação Internacional do Movimento de Agricultura Orgânica (IFOAM) [2]Fonte: Federação Internacional do Movimento de Agricultura Orgânica (IFOAM), "Jornal de Pesquisa e Inovação em Agricultura Orgânica", ifoam.bio. No entanto, os desafios persistem: os extratos de stevia, particularmente o Reb A, frequentemente deixam um retrogosto metálico ou semelhante ao alcaçuz, o que limita seu uso em certas aplicações. As tecnologias de fermentação de precisão estão ajudando a superar esse problema, produzindo glicosídeos de stevia avançados como o Reb M e o Reb D, que oferecem perfis de sabor aprimorados e estão ganhando popularidade em bebidas premium. A tendência de rótulo limpo também está impulsionando a demanda por álcoois de açúcar como o eritritol, que fornece 70% da doçura da sacarose com impacto glicêmico mínimo. No entanto, seu efeito refrescante restringe sua aplicação em produtos quentes, como produtos de panificação.

Avanço na produção enzimática de açúcares raros (alulose, tagatose)

Os avanços nas tecnologias de conversão enzimática possibilitaram a produção comercial de açúcares raros, que anteriormente estavam restritos a aplicações de nicho devido aos altos custos de produção. A alulose, criada pela conversão de frutose com enzimas D-psicose 3-epimerasse, replica a doçura da sacarose com apenas 0,4 calorias por grama. Além disso, reproduz as propriedades funcionais do açúcar de mesa, incluindo escurecimento, retenção de umidade e depressão do ponto de congelamento. Esses atributos tornam a alulose uma substituição direta adequada em produtos de panificação e confeitaria, particularmente onde os álcoois de açúcar são inadequados, como em itens que requerem reações de Maillard para cor e sabor. A tagatose, outro açúcar raro, é produzida a partir da lactose por meio de isomerização enzimática. Oferece vantagens semelhantes às da alulose e também possui propriedades prebióticas, atraindo consumidores focados na saúde intestinal. No entanto, a aprovação regulatória permanece inconsistente: a alulose é classificada como Geralmente Reconhecida como Segura nos Estados Unidos, mas carece de aprovação explícita em várias regiões do Oriente Médio e da África, criando desafios para os fabricantes que buscam expansão regional. A produção é predominantemente dominada por empresas de biotecnologia japonesas e sul-coreanas, com fabricação localizada limitada no Oriente Médio e na África. No entanto, os acordos de licenciamento estão aumentando à medida que a demanda cresce nos segmentos de mercado premium.

Expansão das categorias de alimentos processados e bebidas

A urbanização e o aumento da renda disponível no Egito, na Nigéria e na África do Sul estão impulsionando o consumo de alimentos embalados e bebidas. Essas categorias intrinsecamente impulsionam a demanda por adoçantes devido aos seus requisitos de formulação. Por exemplo, o Departamento Nacional de Estatísticas da Nigéria relatou um aumento de 12,91% na Renda Disponível Nacional no 1º trimestre e uma alta de 17,44% no 2º trimestre de 2024 [3Fonte: Departamento Nacional de Estatísticas, "Relatório do Produto Interno Bruto Nigeriano - Microdados", microdata.nigerianstat.gov.ng]. O setor de alimentos processados do Egito está crescendo à medida que o varejo moderno ganha espaço e os domicílios de trabalhadores priorizam a conveniência, criando oportunidades para fornecedores de adoçantes em sobremesas lácteas, molhos e refeições prontas para consumo. Embora o mercado de bebidas da Nigéria enfrente desafios como problemas de infraestrutura e atrasos em aprovações regulatórias, apresenta uma oportunidade de volume alimentada pelo crescente consumo de refrigerantes carbonatados entre os jovens urbanos. No ambiente de varejo maduro da África do Sul, as tendências de premiumização são evidentes, com os fabricantes diferenciando seus produtos por meio de alegações funcionais, como açúcar reduzido, fibra adicionada e enriquecimento, que exigem combinações avançadas de adoçantes para equilibrar sabor e nutrição. No entanto, esse crescimento não é uniforme. Os mercados rurais, sendo sensíveis ao preço, preferem produtos adoçados com sacarose tradicional, enquanto os centros urbanos estão mais dispostos a pagar por ofertas reformuladas. Essa segmentação geográfica está levando as marcas multinacionais a implementar estratégias de produtos em camadas, oferecendo formulações padrão nos mercados de massa e variantes premium com açúcar reduzido nas áreas metropolitanas.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Percepções de segurança e ceticismo em relação aos adoçantes artificiais | -0.5% | Centros urbanos do CCG e África do Sul | Curto prazo (≤2 anos) |

| Complexidade regulatória e ônus de conformidade | -0.4% | Egito, Nigéria, Restante do Oriente Médio e África | Médio prazo (2-4 anos) |

| Desafios sensoriais e de formulação | -0.3% | Oriente Médio e África | Longo prazo (≥4 anos) |

| Vencimento de patentes pressionando inovadores baseados em royalties | -0.2% | Oriente Médio e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Percepções de segurança e ceticismo em relação aos adoçantes artificiais

Os consumidores continuam a demonstrar ceticismo em relação aos adoçantes sintéticos, apesar de décadas de aprovações regulatórias. Essa hesitação cria desafios para a adoção de aspartame, sacarina e acessulfame-K, particularmente entre os consumidores preocupados com a saúde. A recomendação da Organização Mundial da Saúde em 2023 contra o uso de adoçantes não açucarados para controle de peso, devido a evidências inconclusivas sobre seus benefícios metabólicos de longo prazo, intensificou esse ceticismo. Grupos de defesa que questionam a segurança dos ingredientes artificiais alimentaram ainda mais essas preocupações. Essa lacuna de percepção é especialmente significativa nos mercados do Conselho de Cooperação do Golfo, onde consumidores abastados evitam produtos que contêm aditivos sintéticos e estão dispostos a pagar um preço premium por alternativas à base de plantas. Os fabricantes enfrentam um desafio estratégico: embora os adoçantes artificiais sejam rentáveis e bem estabelecidos do ponto de vista regulatório, sua inclusão nos rótulos de ingredientes pode afastar compradores atentos aos rótulos. Para resolver isso, algumas marcas estão introduzindo formulações híbridas que combinam pequenas quantidades de adoçantes artificiais com stevia ou fruto do monge. Essa abordagem permite que eles reivindiquem produtos "naturalmente adoçados" enquanto gerenciam os custos de produção. Além disso, a confiança nos órgãos reguladores continua sendo um fator crítico. Pesquisas indicam que os consumidores no Oriente Médio e na África têm menos confiança nas agências governamentais de segurança alimentar em comparação com os da Europa ou América do Norte, complicando os esforços para educar esses mercados sobre a segurança dos adoçantes aprovados.

Complexidade regulatória e ônus de conformidade

Os fabricantes que buscam distribuição regional no Oriente Médio e na África enfrentam desafios consideráveis de tempo e custo devido à ausência de regulamentações unificadas sobre adoçantes. A Organização de Normas do Golfo fornece regulamentações técnicas padronizadas para seus estados membros, especificando limites de ingestão diária aceitável e requisitos de rotulagem para adoçantes aprovados. No entanto, países como Egito, Nigéria e África do Sul implementam processos de aprovação distintos. No Egito, a Organização para Normalização exige testes internos, que podem estender os prazos de aprovação até 24 meses. Na Nigéria, a Agência Nacional de Administração e Controle de Alimentos e Medicamentos enfrenta limitações de recursos, causando atrasos na análise de pedidos. Essa fragmentação regulatória força os fornecedores multinacionais de ingredientes a preparar dossiês regulatórios separados e reformular produtos para cumprir os limites específicos de cada país, reduzindo suas economias de escala. Os players regionais menores, sem recursos para gerenciar esses diversos requisitos de conformidade, enfrentam expansão geográfica restrita, o que fortalece a posição competitiva dos conglomerados globais estabelecidos. Além disso, esse ambiente regulatório fragmentado cria riscos de arbitragem, onde produtos aprovados em uma jurisdição podem encontrar restrições de importação em mercados vizinhos. Esses desafios complicam o planejamento da cadeia de suprimentos e a gestão de estoque para fabricantes de alimentos e bebidas que operam em vários países.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Adoçantes de Alta Intensidade Desafiam a Dominância da Sacarose

Em 2025, a sacarose representou 73,92% da participação de mercado, destacando seu papel arraigado nas aplicações tradicionais. Suas propriedades funcionais, como volume, textura, escurecimento e retenção de umidade, continuam difíceis de replicar com adoçantes alternativos. Os adoçantes de alta intensidade têm previsão de crescer a uma taxa anual de 4,06% de 2026 a 2031, impulsionados pelos mandatos de reformulação de bebidas e pela crescente disponibilidade de linhas de produtos com zero calorias voltadas para consumidores diabéticos e preocupados com o peso. Dentro da categoria de adoçantes de alta intensidade, a sucralose e a stevia estão ganhando espaço à medida que os fabricantes priorizam a eficiência de custos e o posicionamento de rótulo limpo. Em contraste, o aspartame, apesar da aprovação regulatória na maioria dos mercados do Oriente Médio e da África, enfrenta desafios devido a preocupações com a segurança. Os adoçantes à base de amido e os álcoois de açúcar ocupam um meio-termo, com o eritritol e o xilitol ganhando popularidade em aplicações de confeitaria onde seus efeitos refrescantes são menos problemáticos. O xarope de milho de alta frutose continua mantendo sua posição em categorias de alimentos processados sensíveis ao custo. Essas dinâmicas de segmento revelam um desafio estratégico: embora a versatilidade funcional da sacarose garanta sua indispensabilidade em aplicações de panificação e laticínios, as pressões regulatórias e as preferências dos consumidores em evolução estão gradualmente reduzindo sua participação em bebidas e lanches reformulados.

A categoria "Outros", que inclui açúcares raros como alulose e tagatose, permanece pequena em escala, mas representa um polo de inovação. Os avanços na produção enzimática estão permitindo que esses açúcares alcancem equivalência funcional com a sacarose ao mesmo tempo que oferecem conteúdo calórico reduzido. O neotame e o ciclamato ocupam funções de nicho. A potência extrema do neotame limita seu uso a aplicações que requerem dosagens mínimas, enquanto o ciclamato, banido nos Estados Unidos, mas aprovado em muitos países africanos e do Oriente Médio, oferece uma opção rentável para os fabricantes. A sacarina, outrora um player dominante, experimentou uma queda na participação de mercado à medida que adoçantes mais novos com perfis de sabor aprimorados ganham popularidade. No entanto, continua sendo usada em produtos farmacêuticos e bebidas de baixo custo. Essa segmentação de tipos de produtos reflete uma mudança mais ampla do setor: a transição de formulações de adoçante único para combinações que otimizam os efeitos sinérgicos de doçura e mascaram notas individuais indesejadas. Essa tendência é particularmente evidente em refrigerantes carbonatados e produtos de chá prontos para beber, onde alcançar um perfil de sabor complexo é essencial.

Por Fonte: Alternativas à Base de Plantas Ganham Terreno Diante da Dominância Artificial

As fontes artificiais representaram 75,40% da participação de mercado em 2025, uma dominância atribuída a décadas de familiaridade regulatória, eficiência de custos e cadeias de suprimentos estabelecidas para aspartame, sacarina e acessulfame-K. Enquanto isso, as alternativas à base de plantas devem crescer a uma taxa anual de 4,23% até 2031. Esse crescimento é alimentado pelo aumento das preferências dos consumidores por rótulo limpo e pelos esforços dos fabricantes para posicionar linhas de produtos premium com ingredientes naturais. A stevia, derivada das folhas da Stevia rebaudiana, lidera o segmento à base de plantas. Os avanços nas tecnologias de fermentação de precisão agora permitem a produção de glicosídeos de alta pureza como o Reb M, que elimina o retrogosto metálico associado aos extratos anteriores. Embora o extrato de fruto do monge seja popular na América do Norte, sua penetração em mercados sensíveis ao preço no Oriente Médio e na África é limitada por desafios na cadeia de suprimentos e custos mais altos. A categoria à base de plantas também inclui álcoois de açúcar derivados de fontes naturais, como eritritol de glicose fermentada e xilitol de bétula ou milho. No entanto, as percepções dos consumidores sobre esses ingredientes como "naturais" variam, complicando os esforços de marketing.

As fontes de fermentação e bioengenharia representam o segmento de crescimento mais rápido, utilizando plataformas microbianas para produzir adoçantes por meio de vias metabólicas inovadoras que contornam os métodos tradicionais de extração ou síntese. Esse segmento inclui glicosídeos de stevia produzidos por fermentação de precisão, taumatina bioengenheirada e açúcares raros desenvolvidos por meio de conversões enzimáticas. Esses avanços posicionam o segmento na interseção do posicionamento natural e da inovação em biotecnologia. A aceitação regulatória dos adoçantes derivados de fermentação está progredindo, com a Organização de Normas do Golfo e as autoridades egípcias classificando esses ingredientes como naturais ou natureza-idênticos. No entanto, os requisitos de rotulagem ainda estão em desenvolvimento. A segmentação atual por fonte destaca um ponto de inflexão crítico: embora os adoçantes artificiais mantenham vantagens de custo e desempenho, o rápido crescimento das opções à base de plantas e derivadas de fermentação indica uma potencial mudança de longo prazo nas preferências dos formuladores. À medida que a produção se expande, a redução das diferenças de preços e a melhoria dos perfis sensoriais poderiam acelerar ainda mais essa transição.

Por Forma: Formatos Líquidos e em Xarope se Aceleram nas Aplicações de Bebidas

Entre 2026 e 2031, espera-se que os fabricantes de bebidas impulsionem um crescimento anual de 4,83% ao favorecer cada vez mais formatos de adoçantes líquidos e em xarope. Esse crescimento supera a forma sólida, que representou 68,95% da participação de mercado em 2025. Os formatos líquidos oferecem benefícios operacionais significativos, incluindo facilidade de mistura, dispersão consistente e redução do tempo de processamento. Essas vantagens são essenciais na produção de bebidas em alto volume, onde a formulação precisa garante sabor consistente entre os lotes. Os adoçantes de alta intensidade agora estão disponíveis predominantemente como concentrados líquidos ou xaropes, permitindo dosagem precisa e minimizando problemas como agrupamento ou distribuição desigual, que são comuns com formas em pó. Essa tendência é particularmente proeminente nos segmentos de chá e café prontos para beber, onde os fabricantes combinam extratos líquidos de stevia com xaropes de eritritol para atingir os níveis desejados de doçura enquanto mantêm os padrões de rótulo limpo. Por outro lado, as formas sólidas permanecem dominantes nas aplicações de panificação e confeitaria, onde a fluidez dos pós e a compatibilidade com os equipamentos existentes tornam os adoçantes cristalinos ou granulares a opção preferida.

A segmentação por forma nos adoçantes também ressalta os desafios da cadeia de suprimentos. Os adoçantes líquidos, que requerem logística de cadeia fria e têm prazo de validade mais curto, enfrentam obstáculos de distribuição em regiões com infraestrutura limitada, como a Nigéria e partes do Egito. Consequentemente, os fabricantes que atendem a esses mercados frequentemente optam por formatos sólidos, que podem ser armazenados em temperaturas ambiente e simplificam a gestão de estoque. No setor de confeitaria, as formas em xarope de álcoois de açúcar, particularmente sorbitol e maltitol, estão ganhando popularidade devido às suas propriedades umectantes, que ajudam a reter umidade e prolongar a vida útil do produto. A dinâmica competitiva nos formatos de adoçantes favorece os fornecedores com expertise em formas tanto líquidas quanto sólidas. Essa flexibilidade lhes permite atender às diversas necessidades dos clientes e capturar participação de mercado tanto nos setores de bebidas quanto no alimentar, à medida que as necessidades de formulação continuam a evoluir.

Por Aplicação: Bebidas Superam Alimentos Diante das Pressões de Reformulação

As aplicações alimentares constituíram 58,10% da demanda por adoçantes em 2025, abrangendo panificação e confeitaria, laticínios e sobremesas, produtos de carne e salgados, nutracêuticos e molhos. Enquanto isso, o setor de bebidas está crescendo a uma taxa anual de 4,66% até 2031, impulsionado pelas regulamentações sobre imposto do açúcar e pela crescente popularidade de produtos com zero calorias. Os refrigerantes lideram o segmento de bebidas, com os fabricantes combinando adoçantes, comumente sucralose ou aspartame com acessulfame-K, para criar perfis de sabor semelhantes às versões com açúcar integral enquanto cumprem os padrões regulatórios. As categorias de chá e café prontos para beber também estão se expandindo rapidamente, à medida que os formuladores utilizam stevia e fruto do monge para compensar o amargor sem adicionar calorias. Esse desafio técnico historicamente dificultou a aceitação de produtos não adoçados.

Nas aplicações alimentares, a panificação e a confeitaria enfrentam os desafios de reformulação mais significativos. Os papéis estruturais do açúcar, como volume, textura e escurecimento, são difíceis de replicar com adoçantes de alta intensidade. Os fabricantes estão explorando a alulose e a tagatose, que imitam de perto a funcionalidade da sacarose, embora seus custos mais altos limitem seu uso a linhas de produtos premium. Os setores de laticínios e sobremesas representam um meio-termo, onde álcoois de açúcar como eritritol e maltitol podem substituir parcialmente a sacarose sem comprometer a textura. No entanto, seus efeitos refrescantes requerem formulação precisa. Os nutracêuticos e alimentos funcionais, um nicho de alto crescimento, utilizam adoçantes para melhorar o sabor de proteínas em pó e substitutos de refeição enquanto apoiam alegações de saúde como índice glicêmico baixo ou posicionamento adequado para diabéticos. Em molhos, temperos e pastas, os adoçantes são usados principalmente para equilibrar o sabor. A sucralose e a stevia estão ganhando participação de mercado à medida que os fabricantes trabalham para reduzir o teor de açúcar adicionado em resposta a regulamentações de rotulagem mais rígidas. Essa segmentação destaca uma distinção crítica: as bebidas podem ser reformuladas com relativa facilidade com adoçantes de alta intensidade, enquanto as aplicações alimentares requerem soluções mais complexas para equilibrar sabor, textura e custo.

Análise Geográfica

Em 2025, a Arábia Saudita capturou 35,55% da participação de mercado regional, impulsionada por seu forte setor de fabricação de alimentos processados, alto consumo de bebidas per capita e iniciativas governamentais para localizar a produção de ingredientes alimentares no âmbito do plano de diversificação econômica Visão 2030. Os Emirados Árabes Unidos têm previsão de crescimento a uma taxa anual de 4,94% de 2026 a 2031, a mais rápida da região. Esse crescimento é atribuído ao seu papel como centro de reexportação, adoção antecipada de tendências de rótulo limpo entre sua diversa população expatriada e alinhamento regulatório com os protocolos da Organização de Normas do Golfo, que agilizam as aprovações de produtos. A posição estratégica de Dubai como centro logístico permite que os fornecedores de ingredientes atendam eficientemente aos mercados do Oriente Médio e da África por meio de centros de distribuição centralizados, reduzindo os prazos de entrega e os custos de estoque. O Catar, o Kuwait, o Bahrein e Omã, agrupados sob a categoria "Restante do Oriente Médio e África", exibem padrões de consumo semelhantes aos da Arábia Saudita e dos Emirados Árabes Unidos, mas em menor escala. As iniciativas governamentais de redução de açúcar e os impostos seletivos nesses países criam pressões de reformulação comparáveis.

O Egito representa um mercado orientado pelo volume, onde a sensibilidade ao preço limita a penetração de adoçantes premium. Os processos de aprovação da Organização Egípcia para Normalização, que podem levar até 24 meses, criam barreiras para novos adoçantes entrantes, favorecendo fornecedores estabelecidos com dossiês regulatórios existentes. Na África do Sul, o Imposto de Promoção da Saúde, um imposto sobre açúcar aplicado a bebidas contendo mais de 4 gramas de açúcar por 100 mililitros, impulsionou os esforços de reformulação em direção a adoçantes de alta intensidade e álcoois de açúcar. O ambiente de varejo maduro do país e o nível relativamente alto de consciência dos consumidores apoiam as tendências de premiumização, com os fabricantes diferenciando seus produtos por meio de alegações funcionais e posicionamento de ingredientes naturais.

Apesar de ser a nação mais populosa da África, a Nigéria enfrenta desafios significativos. Os atrasos nas aprovações regulatórias da Agência Nacional de Administração e Controle de Alimentos e Medicamentos, as lacunas de infraestrutura que dificultam a distribuição em cadeia fria de adoçantes líquidos e a volatilidade econômica limitam o poder de compra dos consumidores para produtos reformulados premium. A segmentação geográfica destaca um mercado bifurcado. Os países do Conselho de Cooperação do Golfo demonstram sofisticação regulatória e uma base de consumidores disposta a pagar por reformulações orientadas à saúde. Em contraste, os mercados africanos oferecem potencial de volume substancial, mas são limitados por desafios de infraestrutura e regulatórios, favorecendo formatos de adoçantes econômicos e estáveis em prateleira.

Cenário Competitivo

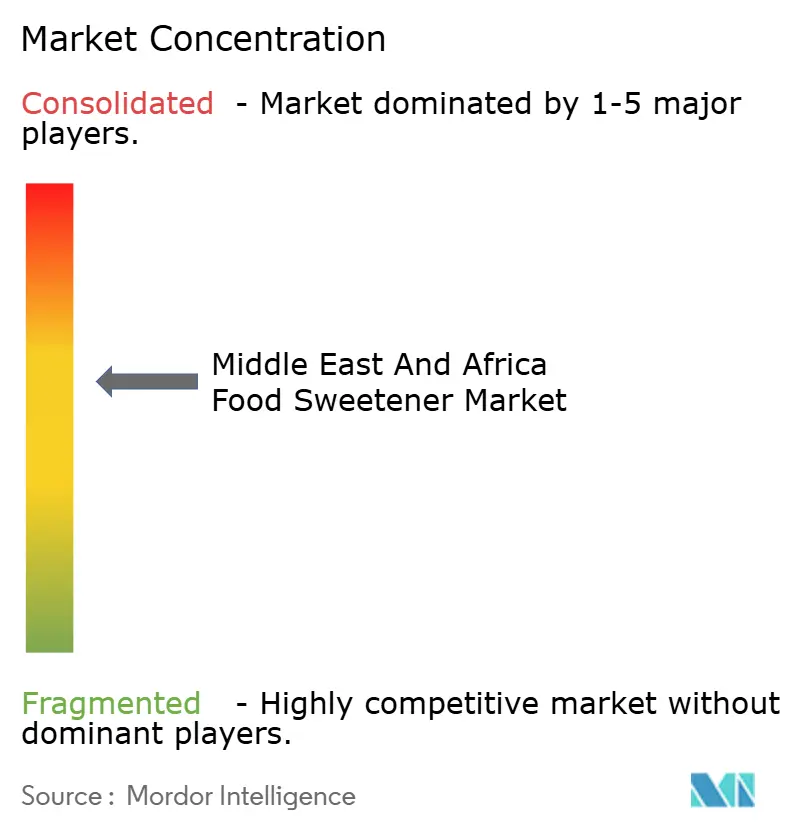

O mercado de adoçantes alimentares do Oriente Médio e África é moderadamente consolidado. Os gigantes globais como Tate and Lyle Plc, Cargill Incorporated, Archer Daniels Midland Company, Ingredion Incorporated e Roquette dominam as cadeias de suprimentos de adoçantes à base de amido e de alta intensidade. Eles alcançam isso por meio de produção verticalmente integrada e fortes laços com os clientes. Enquanto isso, players regionais como Al Khaleej Sugar em Dubai e o Grupo Savola da Arábia Saudita aproveitam sua proximidade com as fontes de matérias-primas e contratos de longo prazo com fabricantes de alimentos e bebidas para manter seus volumes de sacarose. À medida que as patentes de aspartame e sucralose expiram, a concorrência genérica está se intensificando. Essa mudança está comprimindo as margens dos inovadores que outrora prosperaram com fluxos de royalties, pressionando-os a se reposicionar estrategicamente em direção a adoçantes de próxima geração com robusta proteção de propriedade intelectual.

Empresas de biotecnologia como SweeGen, Amyris e Sweegen estão aproveitando oportunidades na fermentação de precisão. Ao licenciar processos de produção de glicosídeos de stevia de alta pureza para fornecedores estabelecidos, estão abrindo um nicho em segmentos de bebidas premium onde o sabor justifica um preço premium. A tecnologia está se tornando um diferenciador-chave. As empresas estão investindo em plataformas de conversão enzimática para açúcares raros e métodos de fermentação para adoçantes de próxima geração, visando paridade funcional com a sacarose, mas com valores calóricos mais baixos. Kerry Group e DuPont-IFF estão na vanguarda, usando tecnologias de mascaramento de sabor e soluções enzimáticas para auxiliar os fabricantes de alimentos. Seu objetivo é mitigar os desafios sensoriais associados aos adoçantes de alta intensidade, posicionando-se como parceiros essenciais de formulação em vez de meros fornecedores de commodities.

Players menores como Tiba Starch and Sweeteners no Egito e Nile Valley Foods no Sudão estão abrindo seu espaço. Eles competem principalmente em custo e conhecimento local, atendendo a segmentos sensíveis ao preço onde as multinacionais têm dificuldades. O cenário competitivo em evolução indica que os ganhos futuros favorecerão os fornecedores hábeis em navegar pelas complexidades regulatórias, investir em tecnologias sensoriais e fornecer suporte de formulação adaptável. Essa abordagem atenderá às diversas necessidades dos setores de bebidas, panificação e laticínios, ao mesmo tempo que considera as preferências regionais dos consumidores e os cenários regulatórios.

Líderes do Setor de Adoçantes Alimentares do Oriente Médio e África

Tate and Lyle Plc

Cargill Incorporated

Archer Daniels Midland Company

Ingredion Incorporated

Tereos S.A

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: Ingredion Incorporated apresentou sua mais recente inovação em redução de açúcar na Gulfood Manufacturing 2025 em Dubai. A empresa lançou as soluções de adoçantes DULCENT, projetadas para apoiar os fabricantes no equilíbrio entre sabor, rentabilidade e apelo ao consumidor.

- Fevereiro de 2025: Archer Daniels Midland (ADM), líder global em processamento de alimentos e nutrição, lançou oficialmente sua mais recente instalação na Zona de Livre Comércio de Lagos (ZLC), Nigéria. Essa instalação é projetada para servir como um polo de inovação e colaboração, aproveitando a localização estratégica da ZLC, a infraestrutura moderna e o ambiente favorável aos negócios.

- Novembro de 2024: Tate and Lyle lançou uma nova linha de soluções de adoçantes e estabilizadores adaptadas para a indústria de alimentos e bebidas do Oriente Médio, com o objetivo de melhorar o sabor, a textura e a qualidade nutricional dos produtos em toda a região. Esta última linha de produtos inclui EUOLIGO FOS, uma fibra dietética não-OGM, e TASTEVA M, um adoçante à base de stevia, projetados para atender à crescente demanda por opções mais saudáveis e com açúcar reduzido.

Escopo do Relatório do Mercado de Adoçantes Alimentares do Oriente Médio e África

| Sacarose (Açúcar Comum) | |

| Adoçantes à Base de Amido e Álcoois de Açúcar | Dextrose |

| Xarope de Milho de Alta Frutose (XMAF) | |

| Maltodextrina | |

| Sorbitol | |

| Xilitol | |

| Eritritol | |

| Outros Álcoois de Açúcar | |

| Adoçantes de Alta Intensidade (AAI) | Sucralose |

| Aspartame | |

| Sacarina | |

| Neotame | |

| Stevia | |

| Acessulfame-K | |

| Ciclamato | |

| Outros AAI | |

| Outros |

| Artificial |

| À Base de Plantas |

| Fermentação/Bioengenharia |

| Sólido |

| Líquido/Xarope |

| Alimentos | Panificação e Confeitaria |

| Laticínios e Sobremesas | |

| Produtos de Carne e Salgados | |

| Nutracêuticos e Alimentos Funcionais | |

| Molhos, Temperos e Pastas | |

| Outros Alimentos Processados | |

| Bebidas | Refrigerantes |

| Chá e Café Prontos para Beber | |

| Sucos | |

| Bebidas Energéticas e Esportivas |

| Outros |

| Emirados Árabes Unidos |

| Arábia Saudita |

| África do Sul |

| Egito |

| Nigéria |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Sacarose (Açúcar Comum) | |

| Adoçantes à Base de Amido e Álcoois de Açúcar | Dextrose | |

| Xarope de Milho de Alta Frutose (XMAF) | ||

| Maltodextrina | ||

| Sorbitol | ||

| Xilitol | ||

| Eritritol | ||

| Outros Álcoois de Açúcar | ||

| Adoçantes de Alta Intensidade (AAI) | Sucralose | |

| Aspartame | ||

| Sacarina | ||

| Neotame | ||

| Stevia | ||

| Acessulfame-K | ||

| Ciclamato | ||

| Outros AAI | ||

| Outros | ||

| Por Fonte | Artificial | |

| À Base de Plantas | ||

| Fermentação/Bioengenharia | ||

| Por Forma | Sólido | |

| Líquido/Xarope | ||

| Por Aplicação | Alimentos | Panificação e Confeitaria |

| Laticínios e Sobremesas | ||

| Produtos de Carne e Salgados | ||

| Nutracêuticos e Alimentos Funcionais | ||

| Molhos, Temperos e Pastas | ||

| Outros Alimentos Processados | ||

| Bebidas | Refrigerantes | |

| Chá e Café Prontos para Beber | ||

| Sucos | ||

| Bebidas Energéticas e Esportivas | ||

| Por País | Outros | |

| Emirados Árabes Unidos | ||

| Arábia Saudita | ||

| África do Sul | ||

| Egito | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de adoçantes alimentares do Oriente Médio e África?

O mercado está avaliado em USD 7,75 bilhões em 2026 e tem previsão de atingir USD 9,37 bilhões até 2031.

Qual país contribui com a maior receita?

A Arábia Saudita lidera com 35,55% da receita regional devido ao seu expressivo setor de bebidas e alimentos processados.

Por que as formulações de bebidas estão mudando tão rapidamente?

Um imposto sobre açúcar de quatro níveis do CCG efetivo em 2026 penaliza bebidas com alto teor de açúcar, levando os fabricantes a migrar para adoçantes de alta intensidade e açúcares raros.

Quais tipos de adoçantes estão crescendo mais rapidamente?

Adoçantes de alta intensidade como a sucralose e a stevia à base de plantas estão se expandindo a um CAGR de 4,06% até 2031.

Página atualizada pela última vez em: