Tamanho e Participação do Mercado de Ingredientes Alimentares Especiais do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

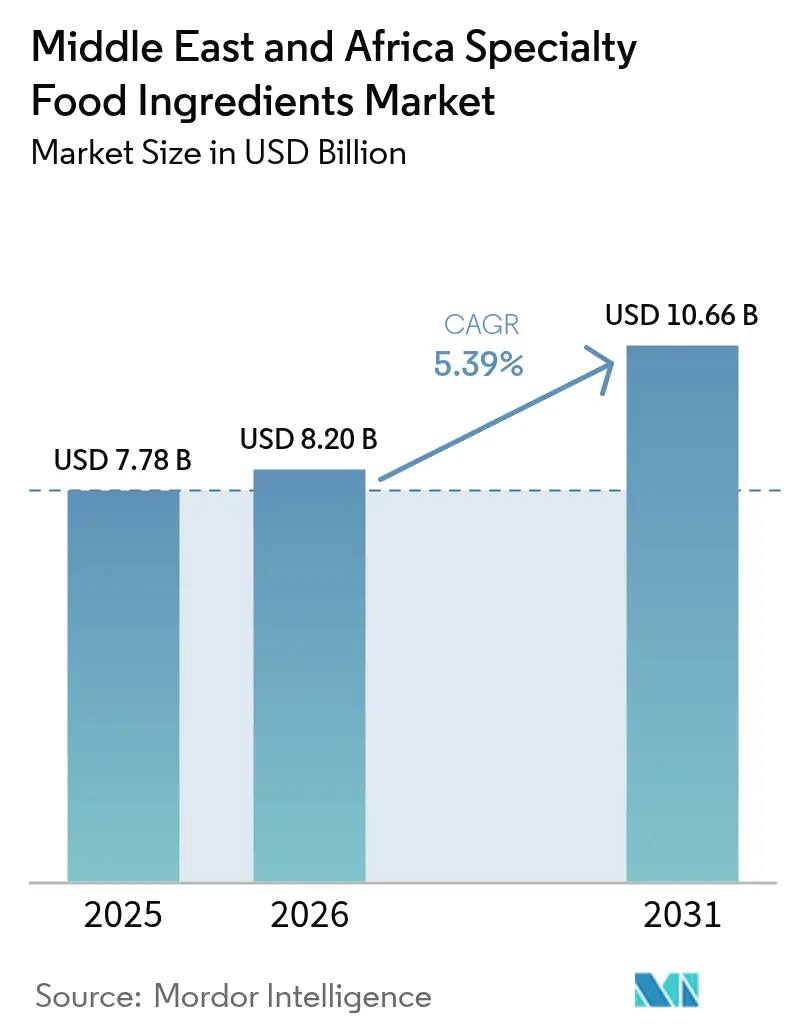

| Tamanho do mercado no ano base (2025) | 7.78 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.2 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.39% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes Alimentares Especiais do Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de ingredientes alimentares especiais do Oriente Médio e África foi avaliado em USD 7,78 bilhões em 2025 e estima-se que cresça de USD 8,2 bilhões em 2026 para atingir USD 10,66 bilhões até 2031, a um CAGR de 5,39% durante o período de previsão (2026-2031). Essa trajetória reflete uma mudança estrutural à medida que os governos determinam a fortificação para combater deficiências de micronutrientes, enquanto os consumidores demandam cada vez mais benefícios funcionais além da nutrição básica. A exigência da Arábia Saudita de que todos os produtos lácteos contenham vitamina D, implementada pela Autoridade Saudita de Alimentos e Medicamentos em 2024, exemplifica como a intervenção regulatória está convertendo o enriquecimento opcional em conformidade de base [1]Fonte: SFDA, "Intervenção Regulatória", sfda.gov.sa. O sistema de rotulagem frontal Nutri-Mark dos Emirados Árabes Unidos, lançado em novembro de 2024 com adoção obrigatória até meados de 2025, está pressionando os fabricantes a reformular com perfis de ingredientes mais limpos [2]Fonte: Ministério da Saúde dos Emirados Árabes Unidos, "Sistema de rotulagem frontal Nutri-Mark", mohap.gov.ae. Os incentivos ao investimento no âmbito da Visão Saudita 2030 e da Estratégia de Segurança Alimentar dos Emirados Árabes Unidos 2051 estão estimulando a capacidade de produção doméstica, reduzindo gradualmente a dependência de fornecedores europeus e asiáticos. Melhorias na cadeia de suprimentos, incluindo logística com controle de temperatura e centros regionais de ingredientes, estão permitindo lançamentos de produtos mais rápidos no mercado de ingredientes alimentares especiais do Oriente Médio e África, mesmo enquanto os fabricantes navegam por padrões nacionais e regimes de certificação divergentes.

Principais Conclusões do Relatório

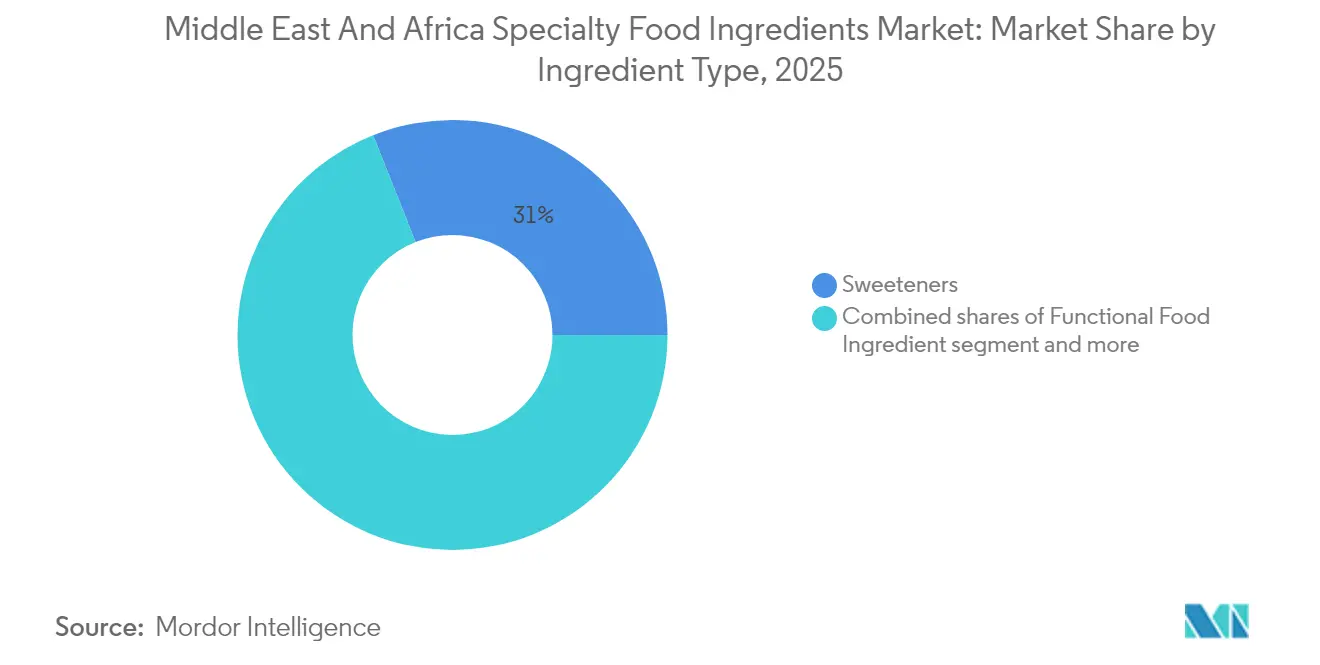

- Os adoçantes capturaram 31,02% da participação do mercado de ingredientes alimentares especiais do Oriente Médio e África em 2025; os ingredientes alimentares funcionais têm previsão de crescer a um CAGR de 6,48% até 2031.

- As formas em pó e granular responderam por 66,78% da receita de 2025; o segmento líquido tem projeção de crescimento a um CAGR de 6,82% até 2031.

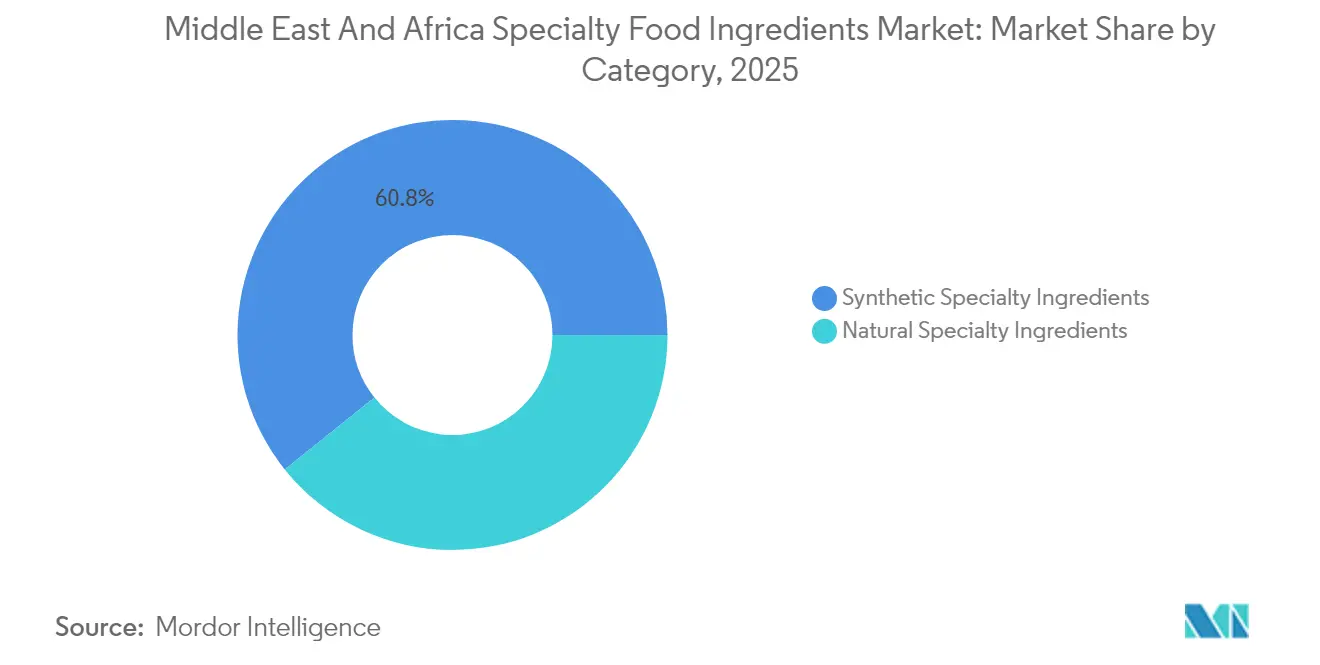

- As fontes sintéticas ainda detinham 60,75% de participação em 2025, mas as alternativas naturais estão se expandindo a um CAGR de 6,12%.

- As bebidas lideraram as aplicações com 29,72% da receita em 2025, enquanto os produtos lácteos têm previsão de registrar o maior CAGR de 6,05% até 2031.

- A África do Sul gerou 22,08% da receita regional de 2025, enquanto a Nigéria deve registrar um CAGR de 7,11% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Ingredientes Alimentares Especiais do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda dos consumidores por opções alimentares mais saudáveis e funcionais | +1.2% | Arábia Saudita, Emirados Árabes Unidos, África do Sul, com repercussão para a Nigéria urbana | Médio prazo (2-4 anos) |

| Tradições locais de sabor aliadas à globalização | +0.8% | Arábia Saudita, Emirados Árabes Unidos (ingredientes à base de tâmara), África do Sul (rooibos), Nigéria (culturas indígenas) | Longo prazo (≥ 4 anos) |

| Forte cultura de panificação e pão | +0.9% | Oriente Médio (pães planos, pita), Norte da África (baguetes), África Subsaariana (programas de pão fortificado) | Curto prazo (≤ 2 anos) |

| Demanda por alimentos básicos fortificados e nutrição acessível | +1.4% | Nigéria, África do Sul, Quênia, Tanzânia (programas de fortificação mandatados pelo governo) | Curto prazo (≤ 2 anos) |

| Fabricantes de alimentos reformulando com ingredientes bioativos | +1.0% | Emirados Árabes Unidos, Arábia Saudita, África do Sul (reformulação com rótulo limpo) | Médio prazo (2-4 anos) |

| Aumento da demanda por alimentos processados/embalados | +1.1% | Nigéria, Quênia, centros urbanos em todo o Oriente Médio e África (expansão da classe média) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda dos Consumidores por Opções Alimentares Mais Saudáveis e Funcionais

As populações urbanas da Arábia Saudita e dos Emirados Árabes Unidos estão impulsionando a demanda por laticínios fortificados, bebidas probióticas e produtos enriquecidos com ômega-3, à medida que a prevalência de doenças crônicas aumenta. O Ministério da Saúde da Arábia Saudita relatou em 2024 que 35,4% dos adultos são obesos, levando os consumidores a buscar ingredientes funcionais que ofereçam resultados tangíveis para a saúde além da nutrição básica [3]Fonte: Ministério da Saúde da Arábia Saudita, "Deixe-nos servi-lo melhor", moh.gov.sa. As vendas de pré-misturas vitamínicas da DSM-Firmenich no Oriente Médio cresceram 18% ano a ano em 2024, refletindo a mudança dos fabricantes em direção à fortificação como diferencial competitivo. Culturas probióticas, particularmente cepas de Lactobacillus e Bifidobacterium, estão sendo incorporadas em iogurtes e bebidas lácteas fermentadas, com o setor de laticínios da África do Sul determinando a fortificação com vitaminas A e D para combater deficiências de micronutrientes. Essa tendência está criando oportunidades de precificação premium para fornecedores de ingredientes que conseguem demonstrar eficácia clínica por meio de estudos revisados por pares.

Tradições Locais de Sabor Aliadas à Globalização

O xarope de tâmara e o açúcar de tâmara estão ganhando espaço como adoçantes naturais na Arábia Saudita e nos Emirados Árabes Unidos, aproveitando o patrimônio agrícola regional enquanto atendem às demandas por rótulo limpo. Um estudo de 2024 publicado no Journal of Food Science documentou o índice glicêmico mais baixo do xarope de tâmara em comparação com a sacarose, posicionando-o como adoçante funcional para consumidores diabéticos. O extrato de rooibos sul-africano está sendo adotado em bebidas funcionais em todo o Conselho de Cooperação do Golfo por suas propriedades antioxidantes, enquanto fabricantes nigerianos estão explorando o amendoim de Bambara e o feijão-fradinho como fontes de proteína para lanches fortificados. O lançamento da fibra cítrica FIBERTEX pela Ingredion na região EMEA em maio de 2024 exemplifica como fornecedores globais estão adaptando formulações para acomodar preferências de sabor regionais enquanto oferecem benefícios funcionais como melhora da saciedade. Essa fusão de sabores locais e globais está expandindo o mercado endereçável para ingredientes especiais além dos adoçantes e conservantes de commodities.

Demanda por Alimentos Básicos Fortificados e Nutrição Acessível

As deficiências de micronutrientes permanecem generalizadas em toda a África Subsaariana, com a Organização Mundial da Saúde estimando que 42% das crianças menores de 5 anos na Nigéria apresentam retardo de crescimento devido à nutrição inadequada. A fortificação obrigatória de farinha de milho, óleos comestíveis e sal determinada pelo governo está impulsionando o crescimento de volume para pré-misturas de vitamina A, ferro e iodo, com a Agência Nacional de Administração e Controle de Alimentos e Medicamentos da Nigéria aplicando a conformidade em produtos domésticos e importados. O programa de fortificação da África do Sul, em operação desde 2003, reduziu os defeitos do tubo neural em 31%, demonstrando o impacto na saúde pública que justifica os mandatos regulatórios. O centro de sabor e nutrição do Kerry Group em Dubai, inaugurado em 2022, está formulando misturas de micronutrientes econômicas que mantêm as propriedades organolépticas em alimentos básicos fortificados, abordando o desafio dos sabores metálicos residuais provenientes de compostos de ferro. Esse impulsionador está criando uma demanda previsível e orientada por regulamentação que protege os fornecedores de ingredientes dos ciclos de gastos discricionários.

Aumento da Demanda por Alimentos Processados/Embalados

A classe média da Nigéria tem projeção de atingir 58 milhões até 2030, impulsionando o consumo de lanches embalados, bebidas e produtos lácteos que requerem ingredientes especiais para estabilidade de prateleira e apelo sensorial. A infraestrutura de cadeia de frio permanece limitada fora dos principais centros urbanos, atribuindo alto valor a emulsificantes, estabilizantes e conservantes que mantêm a integridade do produto em temperaturas ambiente. A aquisição da Probi probióticos pela Symrise em 2023 a posiciona para fornecer cepas probióticas estáveis em temperatura ambiente para bebidas de iogurte ambiente populares na África Ocidental. O setor de serviços de alimentação dos Emirados Árabes Unidos, que cresceu 12% em 2024, está demandando emulsificantes e enzimas com rótulo limpo para aplicações industriais de panificação e laticínios. Essa tendência impulsionada pela urbanização está criando crescimento de volume sustentado para ingredientes especiais que permitem aos fabricantes de alimentos processados competir em conveniência e vida útil de prateleira.

Análise de Impacto das Restrições*

| Restrição | () % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de produção de ingredientes alimentares especiais | -0.9% | Global, com impacto agudo na Nigéria e no Quênia devido à depreciação cambial | Curto prazo (≤ 2 anos) |

| Requisitos rigorosos de conformidade regulatória dificultam o crescimento | -0.6% | Arábia Saudita (SFDA), Emirados Árabes Unidos (ESMA), África do Sul (SABS), Nigéria (NAFDAC) | Médio prazo (2-4 anos) |

| Complexidades da cadeia de suprimentos para fornecimento de ingredientes de nicho | -0.5% | África Subsaariana (lacunas de infraestrutura), países sem litoral (atrasos em trânsito) | Longo prazo (≥ 4 anos) |

| Curta vida útil e desafios de estabilidade dos ingredientes | -0.4% | Regiões de alta temperatura (estados do Golfo, África Subsaariana) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Produção de Ingredientes Alimentares Especiais

A volatilidade dos preços das matérias-primas está comprimindo as margens dos fabricantes de ingredientes e limitando a adoção de ingredientes funcionais premium. Os preços do cacau subiram para USD 10.000 por tonelada em abril de 2024, impulsionados por falhas nas colheitas na Costa do Marfim e em Gana, forçando os fabricantes de confeitaria a reduzir o teor de cacau ou mudar para coberturas compostas. Os preços do extrato de baunilha subiram 25-30% em 2024 devido a danos causados por ciclones em Madagascar, levando as casas de aromas a desenvolver misturas de vanilina sintética que sacrificam o posicionamento de rótulo limpo pelo controle de custos. As flutuações no preço do óleo de palma impactam diretamente os custos dos emulsificantes, com os futuros de óleo de palma da Malásia registrando média 15% mais alta em 2024 em comparação com 2023. A depreciação cambial na Nigéria e no Quênia está amplificando os custos de importação de ingredientes especiais, com o naira perdendo 42% em relação ao dólar em 2024, tornando as alternativas produzidas localmente cada vez mais competitivas apesar das lacunas de qualidade.

Requisitos Rigorosos de Conformidade Regulatória Dificultam o Crescimento

Estruturas regulatórias divergentes em todo o Oriente Médio e África impõem custos duplicados de testes e certificação aos fornecedores de ingredientes. A SFDA da Arábia Saudita exige registro separado para cada variante de ingrediente, com prazos de aprovação que se estendem por 6 a 9 meses, atrasando os lançamentos de produtos e aumentando os requisitos de capital de giro. A Organização de Padronização do Conselho de Cooperação do Golfo harmonizou alguns padrões alimentares, mas os estados membros individuais mantêm discrição sobre aprovações de aditivos, forçando os fornecedores a navegar por dossiês específicos de cada país. O SABS da África do Sul determina conformidade com os padrões do Codex Alimentarius, mas adiciona requisitos de testes locais que podem acrescentar USD 50.000-100.000 por ingrediente aos custos de entrada no mercado. A certificação halal de organismos reconhecidos como JAKIM (Malásia) ou ESMA (Emirados Árabes Unidos) é efetivamente obrigatória para os mercados do Golfo, exigindo linhas de produção dedicadas e sistemas de rastreabilidade que fornecedores menores têm dificuldade em custear.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ingrediente: Fortificação Funcional Impulsiona a Mudança para o Premium

Os ingredientes alimentares funcionais se expandirão a um CAGR de 6,48% até 2031, superando o mercado geral à medida que os governos determinam o enriquecimento com micronutrientes e os consumidores buscam benefícios para a saúde além da nutrição básica. Vitaminas e minerais dominam esse segmento, impulsionados pela exigência da Arábia Saudita de vitamina D em todos os produtos lácteos e pela fortificação de farinha de trigo e milho com ferro e ácido fólico na Tanzânia. Os ingredientes de ômega-3 estão ganhando espaço em produtos lácteos e de panificação premium, com a tecnologia de microencapsulação melhorando a estabilidade oxidativa em climas de alta temperatura. Culturas probióticas, particularmente cepas de Lactobacillus e Bifidobacterium, estão sendo incorporadas em iogurtes e bebidas fermentadas, embora as limitações da cadeia de frio restrinjam a adoção em mercados rurais. Aminoácidos como lisina e metionina estão encontrando aplicação em mingaus fortificados e produtos de nutrição infantil em toda a África Subsaariana.

Os adoçantes comandaram 31,02% de participação de mercado em 2025, refletindo sua ubiquidade em bebidas, confeitaria e aplicações de panificação, mas o crescimento está moderando à medida que os impostos sobre o açúcar reformulam os padrões de consumo. O imposto de 50% da Arábia Saudita sobre bebidas adoçadas e a alíquota de 100% sobre bebidas energéticas, implementados em 2024, estão acelerando a substituição por adoçantes naturais como estévia, fruto do monge e xarope de tâmara. Aromas e realçadores de sabor estão experimentando demanda estável à medida que os fabricantes reformulam para mascarar sabores residuais indesejados provenientes de minerais de fortificação e conservantes naturais. Os conservantes enfrentam dificuldades à medida que as preferências por rótulo limpo impulsionam a substituição por alternativas naturais como extrato de alecrim e ingredientes fermentados, com a linha Verdad da Corbion capturando participação do benzoato de sódio. Emulsificantes, corantes e enzimas atendem a aplicações especializadas, com a Novonesis reportando crescimento de 22% nas vendas de enzimas para panificação na África durante 2024, à medida que padeiros artesanais adotam condicionadores de massa com rótulo limpo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Forma: Dominância do Pó Reflete as Realidades Climáticas

Os formatos líquidos crescerão a um CAGR de 6,82% até 2031, impulsionados pela reformulação de bebidas e aplicações de enzimas no processamento de laticínios, mas as formas em pó e granular detinham 66,78% de participação de mercado em 2025 devido à superior estabilidade de prateleira em redes de distribuição de alta temperatura. As temperaturas ambiente do Oriente Médio e da África, frequentemente superiores a 40°C durante os meses de verão, aceleram a degradação de ingredientes líquidos, tornando os formatos em pó a escolha padrão para vitaminas, minerais e compostos de sabor. A tecnologia de microencapsulação está viabilizando formatos em pó para ingredientes anteriormente disponíveis apenas em formato líquido, como óleos de ômega-3 e probióticos, com a cultura HOLDBAC YM-C da DuPont Danisco oferecendo maior tolerância ao calor em formato de pó. Os desafios de reconstituição em regiões de água dura estão impulsionando a inovação em pós de dispersão instantânea que mantêm a funcionalidade em diferentes qualidades de água.

Os ingredientes líquidos estão ganhando participação em aplicações onde a solubilidade imediata e a dispersão uniforme são críticas, particularmente soluções enzimáticas para processamento de laticínios e panificação. O centro de sabor e nutrição do Kerry Group em Dubai está formulando sistemas de sabor líquido otimizados para reformulação de bebidas, onde os formatos em pó podem causar sedimentação ou turbidez. Emulsificantes e estabilizantes líquidos são preferidos em aplicações industriais de panificação para propriedades consistentes de manuseio de massa. A participação de mercado de 29,72% do setor de bebidas em 2025 está apoiando o crescimento de ingredientes líquidos, à medida que os fabricantes adotam misturas de adoçantes líquidos e sistemas de sabor que se integram perfeitamente às linhas de produção. A expansão da cadeia de frio nos centros urbanos está gradualmente reduzindo a desvantagem de vida útil dos formatos líquidos, embora a distribuição rural permaneça dominada pelo pó.

Por Categoria: O Natural Ganha Terreno Apesar do Prêmio de Custo

Os ingredientes especiais naturais se expandirão a um CAGR de 6,12% até 2031, reduzindo a diferença em relação às alternativas sintéticas que detinham 60,75% de participação de mercado em 2025. As preferências por rótulo limpo estão reformulando a seleção de ingredientes, com o sistema de rotulagem frontal Nutri-Mark dos Emirados Árabes Unidos incentivando os fabricantes a reformular com ingredientes naturais reconhecíveis. O extrato de alecrim e o extrato de chá verde estão substituindo antioxidantes sintéticos em aplicações de carnes e laticínios, com processadores sul-africanos reportando vida útil refrigerada 15-20% mais longa em comparação com BHA e BHT. A aquisição da DDW corantes naturais pela Givaudan em 2023 reflete o posicionamento estratégico para a transição para rótulo limpo, à medida que os corantes azo sintéticos enfrentam escrutínio regulatório. Adoçantes à base de tâmara, extrato de rooibos e culturas africanas indígenas como o amendoim de Bambara estão criando oportunidades de diferenciação para fornecedores regionais.

Os ingredientes sintéticos retêm a maior participação devido às vantagens de custo e consistência funcional, particularmente em mercados sensíveis a preços como Nigéria e Quênia, onde a acessibilidade supera as preferências por rótulo limpo. Vitaminas e minerais sintéticos custam 30-50% menos do que os equivalentes naturais, tornando-os a escolha padrão para programas de fortificação obrigatória do governo voltados para populações de baixa renda. O aspartame e o acessulfame-K permanecem dominantes em bebidas sem açúcar apesar do ceticismo dos consumidores, pois os adoçantes naturais como a estévia requerem taxas de uso mais altas e podem conferir sabores amargos residuais. Os requisitos de certificação halal no Conselho de Cooperação do Golfo estão restringindo as escolhas de ingredientes sintéticos, pois os processos de extração à base de álcool desqualificam ingredientes que de outra forma seriam conformes. A relação custo-desempenho continuará favorecendo os ingredientes sintéticos na fortificação de alimentos básicos, enquanto as alternativas naturais capturam segmentos premium.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: A Fortificação de Laticínios Acelera

Os produtos lácteos registrarão um CAGR de 6,05% até 2031, impulsionados pela fortificação obrigatória com vitamina D na Arábia Saudita e pela inovação em probióticos em toda a região, mas as bebidas comandaram 29,72% de participação de mercado em 2025 como o maior segmento de aplicação. Os mandatos de redução de açúcar estão reformulando as formulações de bebidas, com o imposto de 50% da Arábia Saudita sobre bebidas adoçadas acelerando a adoção de adoçantes naturais e ingredientes funcionais que oferecem posicionamento de saúde. Bebidas funcionais enriquecidas com vitaminas, minerais e probióticos estão capturando participação das bebidas carbonatadas tradicionais, com a DSM-Firmenich reportando crescimento de 18% nas vendas de pré-misturas vitamínicas no Oriente Médio durante 2024. Cepas probióticas estáveis em temperatura ambiente estão viabilizando bebidas de iogurte que contornam as restrições da cadeia de frio na África Ocidental, com a aquisição da Probi pela Symrise em 2023 visando essa oportunidade.

As aplicações de panificação e confeitaria estão se beneficiando da forte cultura de pão da região, com tecnologias enzimáticas estendendo a vida útil e melhorando o manuseio de massa em climas de alta temperatura. A Novonesis reportou crescimento de 22% nas vendas de enzimas para panificação na África durante 2024, à medida que padarias artesanais substituem condicionadores de massa químicos por amilases e xilanases com rótulo limpo. A fortificação de farinha de trigo com ferro, ácido fólico e vitaminas do complexo B cria demanda cativa para pré-misturas de micronutrientes, com a Pesquisa Nacional de Nutrição da Tanzânia de 2024 revelando que a farinha fortificada alcança 68% dos domicílios rurais. As aplicações de carnes, aves e frutos do mar estão adotando conservantes naturais como nisina e extrato de alecrim para estender a vida útil refrigerada, abordando as limitações da cadeia de frio nas redes de distribuição. Outras aplicações, incluindo molhos, temperos e lanches, estão incorporando emulsificantes e estabilizantes para manter a textura e evitar a separação em condições de armazenamento ambiente.

Análise Geográfica

A África do Sul capturou 22,08% da receita regional em 2025, ancorada por sua infraestrutura estabelecida de processamento de alimentos e conformidade com os protocolos de fortificação do Escritório Sul-Africano de Normas que determinam o enriquecimento com vitamina A e ferro em farinha de milho e farinha de trigo. O setor de laticínios do país está incorporando culturas probióticas e vitamina D para combater deficiências de micronutrientes, com fabricantes locais fazendo parceria com DSM-Firmenich e Kerry Group para formulações de pré-misturas. O extrato de rooibos está emergindo como um ingrediente especial regional, aproveitando o monopólio da África do Sul sobre essa cultura para aplicações antioxidantes em bebidas funcionais. No entanto, a volatilidade cambial e o corte de energia elétrica estão restringindo a capacidade de fabricação, com fornecedores de ingredientes reportando interrupções de produção que estendem os prazos de entrega em 2 a 3 semanas. O mercado sul-africano é maduro em relação à região mais ampla, com crescimento impulsionado pela premiumização e reformulação com rótulo limpo, em vez de expansão de volume.

A Nigéria avançará a um CAGR de 7,11% até 2031, impulsionada por uma classe média em rápida expansão com projeção de atingir 58 milhões até 2030 e mandatos governamentais para a fortificação de farinha de trigo, farinha de milho, óleo vegetal e açúcar. A Agência Nacional de Administração e Controle de Alimentos e Medicamentos aplica a conformidade em produtos domésticos e importados, criando demanda previsível para pré-misturas de vitamina A, ferro e iodo. As limitações da cadeia de frio restringem a adoção de ingredientes probióticos e enzimáticos fora de Lagos e Abuja, embora a tecnologia de microencapsulação esteja melhorando a estabilidade em temperatura ambiente. Os incentivos à produção local estão atraindo investimentos na fabricação de ingredientes, com o governo nigeriano oferecendo isenções fiscais e dispensas de direitos de importação para instalações de processamento de alimentos.

A Arábia Saudita e os Emirados Árabes Unidos estão impulsionando tendências de premiumização, com a Visão 2030 visando 85% de autossuficiência alimentar e a Estratégia de Segurança Alimentar dos Emirados Árabes Unidos 2051 priorizando a produção local de ingredientes. A fortificação obrigatória com vitamina D no leite e o imposto de 50% sobre bebidas adoçadas da Arábia Saudita estão reformulando a demanda por ingredientes, com adoçantes naturais como xarope de tâmara e estévia ganhando participação. O sistema de rotulagem frontal Nutri-Mark dos Emirados Árabes Unidos, lançado em novembro de 2024, está acelerando a reformulação com rótulo limpo e criando demanda por conservantes e emulsificantes naturais. O centro de inovação da Ingredion em Dubai e a instalação de sabor e nutrição do Kerry Group estão apoiando fabricantes regionais com formulações localizadas que acomodam requisitos halal e necessidades de estabilidade em alta temperatura. O restante do Oriente Médio e África, abrangendo Quênia, Tanzânia, Etiópia e países do Norte da África, exibe ambientes regulatórios heterogêneos, mas compartilha desafios comuns de lacunas de infraestrutura e limitações da cadeia de frio que favorecem formatos em pó e ingredientes estáveis em temperatura ambiente.

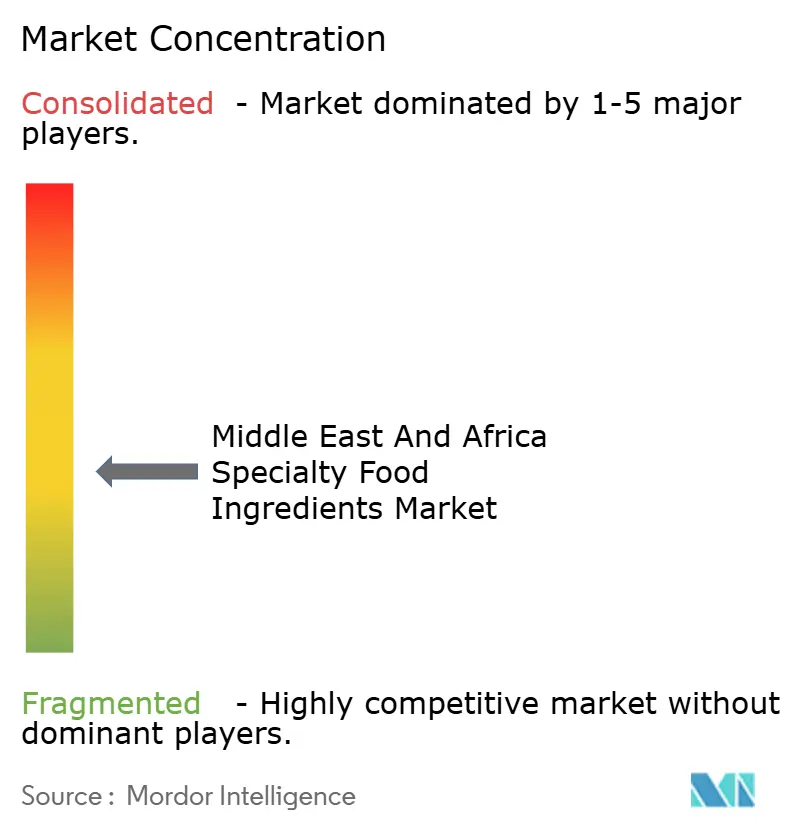

Cenário Competitivo

O mercado de ingredientes alimentares especiais do Oriente Médio e África exibe fragmentação moderada, pois as multinacionais globais aproveitam economias de escala e capacidades de P&D, enquanto especialistas regionais capturam segmentos de nicho por meio de certificação halal e expertise em ingredientes indígenas. Cargill, Archer Daniels Midland e DuPont dominam as pré-misturas de fortificação e adoçantes de commodities, mas a reformulação com rótulo limpo está criando aberturas para fornecedores ágeis que oferecem conservantes naturais e ingredientes funcionais. A aquisição de USD 230 milhões da Deerland Probiotics & Enzymes pela ADM em outubro de 2024 sinaliza uma mudança estratégica em direção a ingredientes funcionais de alta margem que se alinham com os mandatos de fortificação governamental e as tendências de saúde dos consumidores.

A Novonesis, formada a partir da fusão em janeiro de 2024 da Chr. Hansen e da Novozymes, está aproveitando os portfólios combinados de enzimas e probióticos para oferecer soluções integradas para aplicações de laticínios e panificação, reportando crescimento de 22% nas vendas de enzimas na África durante 2024. Existem oportunidades em cepas probióticas termoestáveis para bebidas de iogurte ambiente, emulsificantes naturais para panificação industrial e adoçantes à base de tâmara que fazem a ponte entre as preferências de rótulo limpo e de sabor regional. A aquisição da tecnologia enzimática c-LEcta pelo Kerry Group em 2024 visa variantes termoestáveis que mantêm a atividade em temperaturas elevadas, abordando um ponto crítico de dor para fabricantes do Oriente Médio e África que operam sem infraestrutura confiável de cadeia de frio.

Empresas menores estão se diferenciando por meio de certificação halal de organismos reconhecidos como JAKIM e ESMA, o que requer linhas de produção dedicadas e sistemas de rastreabilidade que impõem barreiras à entrada. O inibidor natural de mofo Verdad N6 da Corbion, baseado em farinha de trigo fermentada, exemplifica como a inovação orientada por tecnologia pode deslocar conservantes sintéticos e capturar precificação premium. A conformidade regulatória permanece um fosso competitivo, com prazos de registro na SFDA de 6 a 9 meses na Arábia Saudita e dossiês específicos de cada país em todo o Conselho de Cooperação do Golfo favorecendo fornecedores estabelecidos com expertise regulatória local.

Líderes do Setor de Ingredientes Alimentares Especiais do Oriente Médio e África

Cargill, Incorporated

Tate & Lyle PLC

The Archer Daniels Midland Company

DSM‑Firmenich

Ingredion

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A Tate & Lyle introduziu uma nova linha de soluções de adoçante (Tasteva M) e fibra alimentar (Euoligo FOS) desenvolvidas para fabricantes de alimentos e bebidas do Oriente Médio, apoiando a redução de açúcar e a melhoria da textura nos produtos.

- Outubro de 2023: A Ingredion, em colaboração com a Univar, lançou novas soluções de ingredientes naturais, de origem vegetal e de redução de açúcar no Oriente Médio, atendendo à demanda dos consumidores por formulações alimentares mais saudáveis (adoçantes/funcionais).

Escopo do Relatório do Mercado de Ingredientes Alimentares Especiais do Oriente Médio e África

Os ingredientes alimentares especiais oferecem benefícios tecnológicos e funcionais e são essenciais para fornecer aos consumidores de hoje uma ampla gama de alimentos saborosos, seguros, saudáveis, acessíveis, qualitativos e produzidos de forma sustentável. O mercado de ingredientes alimentares especiais do Oriente Médio e África é segmentado por tipo de ingrediente, categoria, aplicação e geografia. Por tipo de ingrediente, o mercado é segmentado em adoçantes, aromas e realçadores de sabor, emulsificantes e mais. Por forma, o mercado é segmentado em pó/granular e líquido. Por categoria, o mercado é segmentado em ingredientes especiais sintéticos e mais. Por aplicação, o mercado é segmentado em panificação e confeitaria, bebidas, carnes e mais. Por geografia, o mercado é segmentado em África do Sul, Arábia Saudita e Mais. As previsões de mercado são fornecidas em termos de valor (USD).

| Ingrediente Alimentar Funcional | Vitaminas |

| Minerais | |

| Aminoácidos | |

| Ingredientes de Ômega-3 | |

| Culturas Probióticas | |

| Outros Ingredientes Alimentares Funcionais | |

| Adoçante | |

| Aromas e Realçadores de Sabor | |

| Conservantes | |

| Emulsificantes | |

| Corantes | |

| Enzimas | |

| Outros Tipos de Produtos |

| Pó/Granular |

| Líquido |

| Ingredientes Especiais Sintéticos |

| Ingredientes Especiais Naturais |

| Panificação e Confeitaria |

| Bebidas |

| Carnes, Aves e Frutos do Mar |

| Produtos Lácteos |

| Outras Aplicações |

| África do Sul |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Nigéria |

| Restante do Oriente Médio e África |

| Por Tipo de Ingrediente | Ingrediente Alimentar Funcional | Vitaminas |

| Minerais | ||

| Aminoácidos | ||

| Ingredientes de Ômega-3 | ||

| Culturas Probióticas | ||

| Outros Ingredientes Alimentares Funcionais | ||

| Adoçante | ||

| Aromas e Realçadores de Sabor | ||

| Conservantes | ||

| Emulsificantes | ||

| Corantes | ||

| Enzimas | ||

| Outros Tipos de Produtos | ||

| Por Forma | Pó/Granular | |

| Líquido | ||

| Por Categoria | Ingredientes Especiais Sintéticos | |

| Ingredientes Especiais Naturais | ||

| Por Aplicação | Panificação e Confeitaria | |

| Bebidas | ||

| Carnes, Aves e Frutos do Mar | ||

| Produtos Lácteos | ||

| Outras Aplicações | ||

| Por Geografia | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Restante do Oriente Médio e África |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de ingredientes alimentares especiais do Oriente Médio e África?

O mercado de ingredientes alimentares especiais do Oriente Médio e África está avaliado em USD 8,2 bilhões em 2026 e tem previsão de atingir USD 10,66 bilhões até 2031.

Qual tipo de ingrediente lidera as vendas na região?

Os adoçantes permanecem à frente, respondendo por 31,02% da receita de 2025 em toda a região.

Por que os ingredientes funcionais estão crescendo mais rapidamente do que outras categorias?

Os mandatos governamentais de fortificação e o crescente conhecimento dos consumidores sobre saúde estão impulsionando um CAGR de 6,48% para ingredientes funcionais até 2031.

Página atualizada pela última vez em: