Tamanho e Participação do Mercado de Ingredientes de Frutas e Vegetais do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

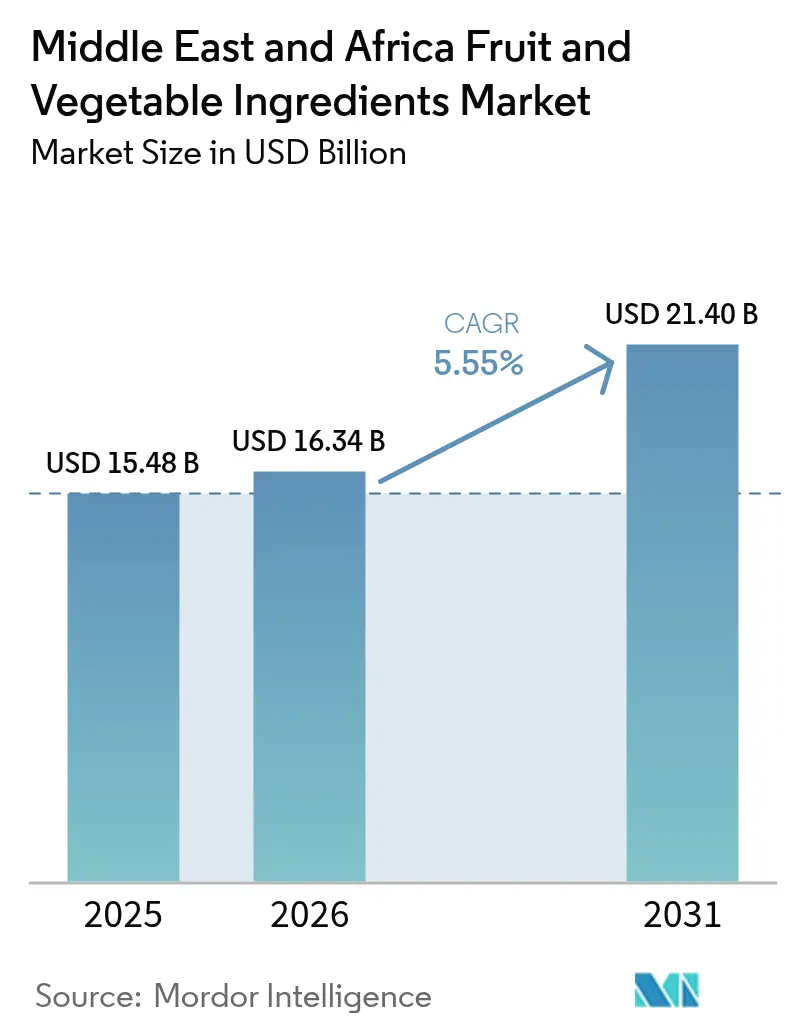

| Tamanho do mercado no ano base (2025) | 15.48 Bilhões de dólares |

| Tamanho do Mercado (2026) | 16.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.4 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ingredientes de Frutas e Vegetais do Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de ingredientes de frutas e vegetais do Oriente Médio e África em 2026 é estimado em USD 16,34 bilhões, crescendo a partir do valor de 2025 de USD 15,48 bilhões, com projeções para 2031 mostrando USD 21,4 bilhões, crescendo a um CAGR de 5,55% no período de 2026 a 2031. A crescente demanda é impulsionada pela transição para formulações naturais, pela implementação de regulamentações de redução de açúcar na embalagem frontal e pela expansão de programas de horticultura. Adicionalmente, os avanços nas tecnologias de secagem e encapsulamento estão possibilitando o desenvolvimento de produtos inovadores. Em resposta, os fabricantes de ingredientes estão oferecendo uma variedade de soluções, como adoçantes à base de tâmaras e uvas, concentrados ricos em carotenoides e pós estáveis em prateleira que ajudam a reduzir os custos da cadeia de frio. Embora os processadores orientados ao custo continuem a depender de opções sintéticas, regulamentações mais rígidas nos mercados do Golfo estão impulsionando a adoção de alternativas naturais. O sucesso competitivo neste mercado depende cada vez mais de abastecimento local, suporte técnico e entrega rápida, proporcionando aos processadores regionais uma vantagem na obtenção de contratos com prazos de entrega curtos. Embora persistam desafios como vida útil limitada, tarifas sobre concentrados exóticos e perdas pós-colheita, os investimentos em tecnologias de liofilização e armazenamento refrigerado movido a energia solar estão contribuindo para o desenvolvimento de cadeias de suprimentos mais resilientes.

Principais Conclusões do Relatório

- Por tipo de ingrediente, as frutas lideraram com 58,45% da participação do mercado de ingredientes de frutas e vegetais do Oriente Médio e África em 2025; os vegetais estão previstos para expandir a um CAGR de 5,72% até 2031.

- Por forma, os concentrados responderam por uma participação de 32,88% do tamanho do mercado de ingredientes de frutas e vegetais do Oriente Médio e África em 2025, enquanto os pós avançam a um CAGR de 5,68% até 2031.

- Por aplicação, as bebidas detinham 29,46% da participação de receita em 2025 e devem crescer a um CAGR de 6,45% até 2031.

- Por geografia, os Emirados Árabes Unidos capturaram 27,61% do mercado em 2025; a África do Sul registra o CAGR previsto mais rápido de 5,83% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Ingredientes de Frutas e Vegetais do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Adoção crescente de substitutos de açúcar à base de frutas por formuladores de bebidas | +1.2% | EAU, Arábia Saudita, Egito, com expansão para a África do Sul | Médio prazo (2 a 4 anos) |

| Crescente mudança do consumidor para aditivos de rótulo limpo e naturais | +1.0% | EAU e Arábia Saudita | Longo prazo (≥ 4 anos) |

| A demanda por conservantes em alimentos e bebidas prontos para consumo/prontos para cozinhar impulsiona a adoção de ingredientes | +0.8% | EAU, Arábia Saudita, África do Sul, Egito | Médio prazo (2 a 4 anos) |

| Crescimento de alimentos à base de plantas e veganos | +0.7% | EAU, Arábia Saudita, África do Sul | Médio prazo (2 a 4 anos) |

| Programas de expansão da horticultura apoiados pelo governo | +0.9% | Arábia Saudita, EAU, Egito, com ganhos iniciais em Riade, Cairo, Alexandria | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em secagem, liofilização e encapsulamento melhoram o produto | +0.6% | Centros de processamento dos EAU e zonas de cítricos da África do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção crescente de substitutos de açúcar à base de frutas por formuladores de bebidas

Os fabricantes de bebidas do Conselho de Cooperação do Golfo estão substituindo o xarope de milho com alto teor de frutose por concentrados de tâmara, maçã e uva para atender às regulamentações de rotulagem frontal que penalizam os açúcares adicionados. Em 2024, a Autoridade de Alimentos e Medicamentos da Arábia Saudita implementou limites de perfis nutricionais exigindo que bebidas com mais de 5 gramas de açúcar adicionado por 100 mililitros exibam rótulos de advertência. Isso desencadeou uma onda de reformulações entre produtores de refrigerantes carbonatados e sucos. O xarope de tâmara, com índice glicêmico de 55 a 60, permite que os formuladores o classifiquem como "açúcar de ocorrência natural". Essa abordagem ajuda a evitar penalidades por açúcar adicionado, ao mesmo tempo que fornece notas de caramelo que mascaram sabores indesejados de proteínas vegetais. Essas mudanças regulatórias estão impulsionando o aumento da demanda por concentrados de frutas naturalmente adocicados, que reduzem a dependência de sacarose cristalina e evitam a resistência do consumidor a adoçantes artificiais. O crescente setor de fabricação de bebidas no Oriente Médio e África (OMA) está impulsionando a demanda por ingredientes de frutas e vegetais, à medida que os formuladores buscam alternativas de baixa caloria e rótulo limpo aos açúcares refinados, em resposta às tendências de saúde e regulamentações. A Autoridade Geral de Estatística da Arábia Saudita informou que a indústria de fabricação de bebidas gerou USD 3,13 bilhões em receita em 2024 [1]Fonte: Autoridade Geral de Estatística da Arábia Saudita, "Fabricação de Bebidas", stats.gov.sa. Ingredientes como concentrados, purês e pós derivados de maçãs, peras, tâmaras e frutas vermelhas são substitutos eficazes do açúcar. Eles fornecem dulçor, volume, textura e sabor, ao mesmo tempo que reduzem o teor calórico em sucos, refrigerantes e bebidas funcionais.

Crescente mudança do consumidor para aditivos de rótulo limpo e naturais

Os consumidores do Oriente Médio e África estão atribuindo maior importância à transparência dos ingredientes. Essa mudança está levando os fabricantes de laticínios, panificação e confeitaria a ajustar suas estratégias de aquisição. Esses fabricantes estão cada vez mais optando por alternativas naturais, como extratos de frutas vermelhas ricos em antocianinas e beta-caroteno de concentrados de cenoura, para substituir corantes sintéticos como tartrazina e amarelo pôr do sol. Em pontos de venda premium em Dubai, Riade e Joanesburgo, os produtos de rótulo limpo estão comandando um prêmio de preço. Essa tendência incentiva os formuladores a compensar os custos mais elevados dos ingredientes naturais de frutas e vegetais. Os desenvolvimentos regulatórios estão apoiando ainda mais essa mudança: Em 2024, a Autoridade dos Emirados para Normalização e Metrologia dos EAU atualizou sua lista de aditivos permitidos, proibindo certos corantes sintéticos em produtos destinados a crianças. Essa mudança efetivamente exige o uso de alternativas naturais em itens como caixinhas de suco e sobremesas lácteas. A tendência de rótulo limpo também se estende ao sabor e à conservação, com extratos cítricos e oleorresina de alecrim substituindo cada vez mais o benzoato de sódio e o sorbato de potássio em bebidas estáveis em temperatura ambiente. O número crescente de produtores de alimentos orgânicos certificados no Oriente Médio e África (OMA) está incentivando as preferências do consumidor por rótulos limpos e aditivos naturais. Ao aumentar a disponibilidade de frutas e vegetais verificáveis e sem agrotóxicos, esses produtores estão construindo confiança nos alimentos processados. Por exemplo, a Nigéria possui 706 produtores de alimentos orgânicos certificados em 2024, representando 9% do total da África, de acordo com a Federação Internacional do Movimento de Agricultura Orgânica (IFOAM) [2]Fonte: Federação Internacional do Movimento de Agricultura Orgânica (IFOAM), "Jornal de Pesquisa e Inovação em Agricultura Orgânica (JOARI)", ifoam.bio.

A demanda por conservantes em alimentos e bebidas prontos para consumo/prontos para cozinhar impulsiona a adoção de ingredientes

Os kits de refeições prontas para consumo e prontas para cozinhar estão se tornando cada vez mais populares nas áreas urbanas dos EAU, Arábia Saudita e África do Sul, impulsionados pelo crescimento de famílias com dupla renda e pela redução do cozimento em casa. Para estender a vida útil refrigerada desses kits de refeições de 3 a 5 dias para 7 a 10 dias, mantendo as reivindicações de rótulo limpo, os processadores estão recorrendo a antimicrobianos naturais. Extratos de frutas e vegetais, como cranberry, romã e beterraba, são particularmente eficazes. Esses extratos, ricos em ácidos orgânicos e polifenóis, inibem Listeria monocytogenes e Salmonella enterica em concentrações abaixo dos limites de detecção sensorial. Atualmente, os processadores estão incorporando esses extratos em produtos como homus, tzatziki e vegetais marinados. Essa abordagem garante estabilidade microbiana, atende aos requisitos de auditoria de segurança alimentar e suporta as afirmações de "sem conservantes artificiais" nas embalagens. Adicionalmente, os exportadores de produtos prontos para consumo com destino aos mercados da União Europeia são ainda mais motivados a adotar protocolos validados de conservantes naturais. Os gastos mais elevados em todos os produtos alimentícios e de bebidas sustentam o mercado de ingredientes de frutas e vegetais do Oriente Médio e África ao acelerar a demanda por conservantes em alimentos e bebidas prontos para consumo/prontos para cozinhar, o que, por sua vez, impulsiona a adoção de sistemas conservantes à base de frutas e vegetais e ingredientes relacionados. O gasto per capita em todos os produtos alimentícios e de bebidas nos Emirados Árabes Unidos foi de USD 16.442,7 em 2024, de acordo com o Governo do Canadá [3]Fonte: Governo do Canadá, "Gasto em todos os produtos alimentícios e de bebidas", canada.ca. À medida que as famílias alocam mais orçamento para consumo processado, embalado e fora de casa, os fabricantes intensificam o uso de tecnologias de conservação para manter a segurança, a qualidade e a vida útil, aumentando os volumes de uso de ingredientes por unidade de demanda.

Crescimento de alimentos à base de plantas e veganos

As alternativas à carne e aos laticínios à base de plantas estão ganhando popularidade no Oriente Médio e África. Nos EAU e na África do Sul, os lançamentos de novos produtos utilizam frutas e vegetais para melhorar a cor, a textura e o valor nutricional. Por exemplo, o concentrado de suco de beterraba fornece a cor vermelha para hambúrgueres vegetais à base de plantas, enquanto a fibra de cenoura melhora a retenção de umidade e a sensação na boca em salsichas veganas. A Arábia Saudita, como parte de sua iniciativa Visão 2030, está promovendo a segurança alimentar incentivando a produção de proteínas alternativas. O Ministério do Meio Ambiente, Água e Agricultura apoia esse esforço oferecendo arrendamentos de terras subsidiados para fazendas verticais e instalações de processamento, com o objetivo de reduzir a dependência de produtos de origem animal importados. Em 2024, a Almarai, a maior produtora de laticínios da região, expandiu sua linha de produtos à base de plantas com a introdução de opções de leite de aveia com purês de manga e morango. Esses produtos têm como alvo consumidores flexitarianos que buscam sabores familiares em formatos não lácteos. Espera-se que o mercado de alimentos veganos cresça a uma taxa mais rápida do que o mercado geral de ingredientes, à medida que os formuladores reconhecem cada vez mais as vantagens funcionais dos derivados de frutas e vegetais, como emulsificação, retenção de água e estabilidade de cor, em comparação com aditivos sintéticos em formulações de rótulo limpo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Perdas pós-colheita persistentes nas cadeias de suprimentos da África Subsaariana | -0.9% | África Subsaariana, particularmente Nigéria, Quênia, Etiópia | Longo prazo (≥ 4 anos) |

| Concorrência de substitutos sintéticos | -0.6% | Egito e Nigéria | Médio prazo (2 a 4 anos) |

| Curta vida útil e desafios de estabilidade | -0.7% | África Subsaariana, Egito, com restrições de distribuição na Nigéria e no Quênia | Médio prazo (2 a 4 anos) |

| Altas tarifas de importação sobre concentrados especiais | -0.5% | Nigéria, Egito, Quênia, com impacto secundário na África do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Perdas pós-colheita persistentes nas cadeias de suprimentos da África Subsaariana

A África Subsaariana experimenta perdas significativas na produção de frutas e vegetais entre a colheita e o consumo, um problema menos prevalente nos mercados desenvolvidos. Essas perdas enfraquecem a viabilidade econômica do processamento de ingredientes, forçando os fabricantes a depender de importações de concentrados da Europa e da Ásia. A infraestrutura de cadeia de frio na região permanece fragmentada. Em países como Nigéria, Quênia e Etiópia, apenas uma pequena proporção de pequenos agricultores tem acesso ao transporte refrigerado dentro de quatro horas após a colheita. Esse atraso resulta em escurecimento enzimático e deterioração microbiana, tornando o produto inadequado para aplicações de ingredientes premium. Embora soluções de armazenamento refrigerado movidas a energia solar, como a rede ColdHubs da Nigéria, estejam se expandindo, elas ainda cobrem apenas uma pequena parcela da produção nacional de horticultura. Consequentemente, uma grande parcela das safras, incluindo mangas, abacaxis e tomates, sofre degradação de qualidade durante as críticas 24 a 48 horas entre a porteira da fazenda e as instalações de processamento. Essa deterioração reduz as margens de lucro e limita o reinvestimento em tecnologias avançadas, como secagem e encapsulamento, que poderiam aumentar a competitividade em relação aos concentrados importados.

Concorrência de substitutos sintéticos

Corantes, aromas e conservantes sintéticos continuam a ser mais econômicos do que os ingredientes naturais de frutas e vegetais com base no custo por função, exercendo pressão contínua de substituição em segmentos sensíveis ao preço, como refrigerantes carbonatados e confeitaria de desconto intenso. No Egito e na Nigéria, os formuladores que atendem aos canais de mercado de massa concentram-se em minimizar os custos de insumos, em vez de enfatizar as reivindicações de rótulo limpo, pois os consumidores nesses mercados estão menos inclinados a pagar um prêmio por ingredientes naturais. Além disso, os marcos regulatórios em várias jurisdições africanas permitem aditivos sintéticos que são restritos ou proibidos na União Europeia e no Conselho de Cooperação do Golfo, reduzindo a motivação impulsionada pela conformidade para mudar para alternativas naturais. Até 2025, espera-se que a diferença de custo aumente ainda mais. Os processos com alto consumo de energia, como a liofilização e a secagem por atomização, estão enfrentando tarifas de eletricidade mais altas, enquanto os fabricantes de aditivos sintéticos se beneficiam de economias de escala na aquisição de matérias-primas petroquímicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ingrediente: Os Vegetais Ganham Terreno com Benefícios Funcionais

Em 2025, as frutas responderam por 58,45% da participação de mercado de ingredientes, impulsionadas por concentrados de maçã, laranja e manga, que dominam as aplicações de bebidas e panificação. No entanto, a maturidade do segmento está limitando o crescimento adicional à medida que os ciclos de reformulação desaceleram e a concorrência de preços aumenta. De 2026 a 2031, espera-se que os vegetais cresçam a uma taxa de 5,72%. Os formuladores identificaram que os derivados de cenouras, beterrabas e tomates oferecem estabilidade de cor, densidade nutricional e vantagem de rótulo limpo — benefícios que os concentrados de frutas isoladamente não conseguem oferecer. As cenouras contribuem com beta-caroteno, proporcionando uma cor laranja natural ao queijo processado e à margarina. Os extratos de beterraba adicionam tons vermelhos a alternativas de carne à base de plantas e produtos lácteos com sabor de morango, atendendo à demanda por pigmentos estáveis ao calor, essenciais para o processamento por retorta e por temperatura ultraelevada. A pasta e o purê de tomate melhoram o sabor enquanto atuam como conservantes naturais em sopas, molhos e refeições prontas para consumo. Eles utilizam as propriedades antioxidantes do licopeno para prolongar a vida útil sem necessitar de aditivos sintéticos.

As frutas vermelhas, como morangos, framboesas e mirtilos, estão conquistando nichos premium dentro da categoria de frutas. Seu teor de antocianinas proporciona tons roxos e vermelhos para produtos de confeitaria e laticínios. No entanto, as altas tarifas de importação na Nigéria e no Egito criam desafios, restringindo sua penetração principalmente aos mercados do Conselho de Cooperação do Golfo. Os concentrados de abacaxi e manga estão ganhando força em misturas de suco tropical e bases de smoothie, particularmente na África do Sul, onde a produção local reduz os custos de frete e encurta os prazos de entrega. O purê de banana está se expandindo em nutrição infantil e aplicações de panificação, valorizado por sua doçura natural e textura cremosa, o que minimiza a necessidade de gorduras adicionadas. O kiwi permanece um segmento de nicho, restringido pelo cultivo limitado no Oriente Médio e África e pelos custos mais elevados de matéria-prima em comparação com a maçã e a pera. Os purês de abobrinha, abóbora-menina e abóbora estão emergindo em produtos lácteos e de panificação à base de plantas. Seus sabores neutros e propriedades de retenção de umidade os tornam adequados para reformulações de rótulo limpo sem alterar as características sensoriais.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Forma: Os Pós Avançam com Estabilidade em Temperatura Ambiente e Flexibilidade de Formulação

Em 2025, os concentrados responderam por 32,88% do mercado de bebidas baseado em forma, destacando seu papel significativo na formulação de bebidas. Embora os formatos líquidos se integrem perfeitamente às operações, a dependência do segmento na logística refrigerada restringe sua adoção em regiões com infraestruturas de cadeia de frio fragmentadas. Os avanços na secagem por atomização e na liofilização estão impulsionando os formatos em pó a uma taxa de crescimento prevista de 5,68% de 2026 a 2031, a mais alta entre todos os segmentos. Os processadores e formuladores estão optando cada vez mais por ingredientes estáveis em temperatura ambiente, que reduzem a dependência da cadeia de frio e ampliam as capacidades de distribuição. Os pós, ao eliminar os requisitos de refrigeração, oferecem uma vida útil de 12 a 18 meses em condições ambiente. Isso não apenas reduz os custos de frete e armazenagem, devido ao menor teor de água nos concentrados secos por atomização, mas também melhora sua viabilidade de mercado. Além disso, as tecnologias de encapsulamento estão melhorando a funcionalidade dos pós ao proteger os aromáticos voláteis e os compostos bioativos da oxidação e ao possibilitar aplicações de liberação controlada em bebidas e confeitos.

As pastas e os purês desempenham um papel crítico em aplicações de panificação, laticínios e prontos para consumo (PPC), onde a viscosidade e a suspensão de partículas são essenciais para a textura e a sensação na boca. No entanto, sua vida útil refrigerada de 6 a 9 meses limita seu alcance de distribuição na África Subsaariana. Os pedaços e fatias são preferidos nos segmentos premium de iogurte, sorvete e panificação. Nessas aplicações, as inclusões visíveis de frutas ou vegetais não apenas transmitem qualidade e autenticidade, mas também comandam um prêmio de preço em relação às alternativas à base de purê. Os sucos e extratos não concentrados, embora proporcionem intensidade de sabor superior e apelo de rótulo limpo, particularmente para bebidas premium e coquetéis nos canais de hospitalidade do Conselho de Cooperação do Golfo, continuam sendo um nicho. Sua adoção é restringida por uma vida útil curta de 3 a 6 meses sob refrigeração e custos logísticos mais elevados. A transição para pós é mais evidente no Egito e na África do Sul, onde os processadores domésticos estão aumentando os investimentos em capacidades de secagem por atomização para apoiar os mercados de exportação e reduzir a dependência de concentrados importados.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Aplicação: As Bebidas Lideram o Crescimento com Mandatos de Redução de Açúcar

Em 2025, as bebidas responderam por 29,46% do mercado de aplicações e devem crescer a uma taxa de 6,45% até 2031, a mais rápida entre todos os segmentos. Esse crescimento é principalmente impulsionado pelos mandatos de redução de açúcar do Conselho de Cooperação do Golfo e pelas iniciativas de reformulação de engarrafadores globais que visam evitar penalidades relacionadas à rotulagem frontal. Os concentrados de frutas estão substituindo o xarope de milho com alto teor de frutose em refrigerantes carbonatados, misturas de sucos e bebidas esportivas. Ao mesmo tempo, os extratos vegetais, como cenoura e beterraba, estão sendo usados como corantes naturais, atendendo aos requisitos de rótulo limpo sem acionar as divulgações de aditivos sintéticos. Os produtos de confeitaria, incluindo gomas, balas duras e recheios de chocolate, estão incorporando cada vez mais purês e pós de frutas para substituir aromas e corantes artificiais. Essa mudança é impulsionada pelos mandatos dos varejistas nos EAU e na Arábia Saudita que enfatizam ingredientes naturais para produtos infantis. Nas aplicações de panificação, as pastas de frutas e as fibras vegetais estão sendo utilizadas para melhorar a retenção de umidade, prolongar a vida útil e aprimorar os perfis nutricionais, atendendo à crescente demanda do consumidor por pães, bolos e biscoitos integrais e enriquecidos com fibras.

As sopas e os molhos estão adotando pasta de tomate, purê de cenoura e concentrados de abóbora como bases de sabor e espessantes naturais, reduzindo a dependência de amidos modificados e emulsificantes sintéticos para se alinhar às estratégias de rótulo limpo. Os produtos lácteos, como iogurte, sorvete e leite aromatizado, estão incorporando pedaços, purês e concentrados de frutas para fornecer inclusões visíveis e perfis de sabor autênticos, com as variedades de morango, manga e frutas vermelhas mistas dominando os sortimentos de SKU nos mercados de varejo do Oriente Médio e da África do Sul. Os produtos prontos para consumo (PPC), incluindo kits de refeições, vegetais marinados e pratos prontos para aquecer, estão aproveitando os extratos de frutas e vegetais como conservantes naturais. Essa abordagem estendeu a vida útil refrigerada de 3 a 5 dias para 7 a 10 dias, possibilitando uma distribuição mais ampla e reduzindo o risco de recalls de produtos. Adicionalmente, nichos menores, mas de rápido crescimento, como nutrição infantil, suplementos esportivos e excipientes farmacêuticos, estão utilizando ingredientes de frutas e vegetais para fornecer benefícios funcionais, incluindo fortificação vitamínica, mascaramento de sabor e melhoria da biodisponibilidade.

Análise Geográfica

Em 2025, os Emirados Árabes Unidos (EAU) fortalecem seu papel como principal centro de reexportação e mistura, detendo uma participação de mercado de 27,61%. A Zona Franca de Jebel Ali serve como um centro central onde os distribuidores de ingredientes importam concentrados da Europa, Ásia e América do Sul. Esses concentrados são então misturados para criar formulações personalizadas para fabricantes de bebidas e laticínios em todo o Conselho de Cooperação do Golfo e na África Oriental. A avançada infraestrutura logística de Dubai, incluindo armazenagem refrigerada, zonas aduaneiras e processos alfandegários eficientes, garante entregas pontuais. Essa eficiência operacional reduz os requisitos de capital de giro para os processadores regionais de alimentos. Além disso, a iniciativa "Plante os Emirados" dos EAU, que visa plantar 100 milhões de árvores até 2030, está aumentando a produção doméstica de tâmaras e frutas cítricas. No entanto, devido à escassez de água e à limitada terra arável, o país continuará a depender de importações para ingredientes especiais de frutas e vegetais. A África do Sul, com uma participação de mercado de 6,05%, deve crescer de 2026 a 2031, impulsionada por investimentos em capacidades de liofilização e secagem por atomização. Os processadores de cítricos no Cabo Ocidental estão implementando sistemas energeticamente eficientes que melhoram a retenção de cor e sabor dos pós de limão, laranja e toranja, que são exportados para formuladores de bebidas europeus.

A Arábia Saudita, por meio de sua iniciativa Visão 2030, está avançando sua estratégia de segurança alimentar ao investir pesadamente em infraestrutura de horticultura. O Ministério do Meio Ambiente, Água e Agricultura está liderando os esforços ao oferecer arrendamentos de terras subsidiados para fazendas verticais e instalações de processamento para reduzir a dependência de produtos de origem animal importados e concentrados de frutas. No Egito, o projeto da Nova Capital Administrativa abrange 20.000 hectares de zonas de agricultura em ambiente controlado. Essas zonas, projetadas para operar durante todo o ano e isoladas das restrições hídricas do Delta do Nilo, devem produzir tomates, pimentões e folhas verdes. Isso posiciona o Egito como um fornecedor regional significativo de concentrados e pastas de vegetais para aplicações de sopa, molho e prontos para consumo (PPC). Na Nigéria, o crescimento populacional e a urbanização crescente estão impulsionando a demanda por refeições PPC e bebidas. No entanto, perdas pós-colheita significativas reduzem as margens dos processadores e aumentam a dependência de concentrados importados, limitando a capacidade do país de capturar receitas de processamento de valor agregado. O Quênia e a Etiópia estão se estabelecendo como processadores de frutas cítricas e tropicais, atendendo tanto aos mercados regionais quanto aos de exportação europeus. A SM Fruit Processing do Quênia e a Africa Juice Tropical da Etiópia estão investindo em infraestrutura de cadeia de frio e obtendo certificações orgânicas, possibilitando o acesso a compradores europeus premium. Em Omã, a Barka Fresh está expandindo sua produção de pasta de tâmara para atender às necessidades dos setores de panificação e confeitaria do Conselho de Cooperação do Golfo. Sua proximidade com os centros de demanda na Arábia Saudita e nos EAU permite que ofereçam prazos de entrega mais curtos em comparação com os fornecedores norte-africanos. No entanto, os marcos regulatórios em toda a região variam significativamente. A Autoridade dos Emirados para Normalização e Metrologia dos EAU e a Autoridade de Alimentos e Medicamentos da Arábia Saudita aplicam listas rígidas de aditivos permitidos que favorecem ingredientes naturais. Em contraste, a Nigéria e o Quênia permitem corantes e conservantes sintéticos, que são restritos nos mercados do Golfo. Essa disparidade regulatória cria desafios para marcas multinacionais que operam em múltiplas jurisdições. Para os exportadores de prontos para consumo com destino ao mercado da União Europeia, a conformidade com o sistema de gestão de segurança alimentar ISO 22000 é obrigatória. Esse requisito incentiva a adoção de protocolos validados de conservantes naturais e sistemas de rastreabilidade que documentam o percurso dos ingredientes desde a porteira da fazenda até o produto acabado.

Panorama regulatório

A regulamentação de ingredientes de frutas e vegetais em toda a região MEA é moldada por controles mais rígidos nos mercados do Golfo sobre aditivos alimentares, rotulagem e liberação de importações, juntamente com uma harmonização gradual em partes da África. Na Arábia Saudita, a SFDA exige o registro de produtos alimentícios e a conformidade com os padrões GCC/GSO para aditivos e segurança, o que influencia a seleção de corantes, sabores e sistemas de conservantes permitidos em formulações de bebidas, laticínios e alimentos prontos para consumo (RTE). Em abril de 2025, a SFDA atualizou suas Condições e Requisitos para Liberação de Alimentos, sinalizando explicitamente que certificados de ausência de resíduos de pesticidas podem ser exigidos para produtos vegetais congelados e processados, elevando o padrão de conformidade para importadores de concentrados, purês e pós.

Nos Emirados Árabes Unidos, o MOIAT ancora a padronização federal e utiliza regulamentos técnicos da GSO em diversas categorias de produtos, juntamente com requisitos federais mais amplos de segurança alimentar e controles sobre materiais em contato com alimentos. Para exportadores que vendem em múltiplas jurisdições, a disparidade regulatória continua sendo uma restrição: os mercados do Golfo operam com listas de aditivos permitidos e exigências documentais mais rígidas, enquanto vários mercados africanos permitem um conjunto mais amplo de aditivos sintéticos, complicando o alinhamento regional de SKUs. No lado regional, as estruturas da COMESA e da SADC orientam as medidas sanitárias e fitossanitárias (SPS) desde a produção primária até a distribuição, enquanto os textos do Codex Alimentarius, por meio do CCAFRICA, continuam servindo como referência para países que buscam fortalecer controles de segurança alimentar baseados em risco e requisitos de testes analíticos.

Análise da cadeia de valor

A cadeia de valor começa com a produção horticultura (tâmaras, cítricos, tomates, mangas, frutas silvestres e outras culturas), seguida pela agregação e pré-refrigeração, processamento primário em purês/pastas e concentrados, processamento secundário em pós e sistemas encapsulados, e depois a mistura, embalagem e distribuição para fabricantes de bebidas, laticínios, panificação, confeitaria, sopas e molhos e alimentos prontos para consumo. Os Emirados Árabes Unidos funcionam como um nó regional de reexportação e mistura, aproveitando a logística de zonas livres e estoques consolidados para atender contratos de prazo curto em todo o Golfo e para a África Oriental/Ocidental, enquanto o Egito e a África do Sul atuam como polos de processamento para ingredientes à base de tomate/cítricos e frutas. Grandes exportadores e fornecedores de ingredientes obtêm concentrados especiais globalmente, mas os processadores regionais ganham participação de mercado ao se localizarem próximos aos cinturões de cultivo e otimizarem prazos de entrega e custos de frete.

Os principais estrangulamentos permanecem as perdas pós-colheita e o acesso limitado à cadeia de frio em partes da África Subsaariana, além da exposição a interrupções logísticas nas principais rotas marítimas que afetam os custos de insumos para secagem intensiva em energia e concentrados importados. Em resposta, os participantes da cadeia de valor estão investindo em processamento localizado e parcerias que estreitam os ciclos entre o fornecimento e a entrega. Exemplos incluem a MAFI for Agricultural Produce Industries, que opera um complexo agroalimentar de 157.000 m² na Cidade de Sadat, no Egito, focado em concentrados de cítricos, tomate e frutas/vegetais em geral para exportação B2B, e a expansão de distribuição de junho de 2026, na qual o Solevo Group se tornou parceiro autorizado da IFF na África Ocidental e Central, apoiando o estoque localizado e a logística de última milha para fabricantes que dependem de disponibilidade constante de ingredientes.

Cenário Competitivo

O mercado de ingredientes de frutas e vegetais do Oriente Médio e África é moderadamente consolidado, com grandes casas de ingredientes multinacionais, como Archer Daniels Midland Company, Döhler Group e Olam International, liderando o mercado. Essas empresas estabelecem parcerias de formulação com marcas de bebidas e laticínios de primeira linha. Suas equipes de serviços técnicos colaboram para co-desenvolver misturas personalizadas e fornecer suporte de aplicação, particularmente para reformulações de rótulo limpo. Ao aproveitar as redes globais de aquisição, essas empresas obtêm concentrados especiais, como frutas vermelhas, frutas tropicais e vegetais exóticos, que os processadores regionais não conseguem fornecer em escala. Elas também empregam tecnologias avançadas, como encapsulamento e liofilização, para preservar aromáticos voláteis e compostos bioativos durante o processamento térmico. Enquanto isso, os players regionais, como Dohler-Massara Egypt, Africa Juice Tropical Ethiopia e SM Fruit Processing Kenya, estão ganhando participação de mercado ao se posicionarem estrategicamente próximos aos cinturões de frutas cítricas e tropicais. Essa abordagem lhes permite oferecer prazos de entrega mais curtos e custos de frete mais baixos, atraindo fabricantes de alimentos de médio porte focados na resiliência da cadeia de suprimentos em detrimento da novidade de ingredientes.

Existem oportunidades em conservantes naturais à base de vegetais para refeições prontas para consumo, onde os extratos de beterraba e cenoura podem prolongar a vida útil sem levantar preocupações com o rótulo limpo. Além disso, os formatos em pó para alternativas lácteas à base de plantas apresentam potencial, pois exigem dispersibilidade e perfis de sabor neutros. Os principais players neste mercado incluem Döhler Group, Archer Daniels Midland Company, AGRANA Beteiligungs AG, Kanegrade Ltd. e SunOpta Inc. Essas empresas estão adotando estratégias como lançamentos de novos produtos, parcerias, expansões e aquisições para fortalecer sua presença no mercado.

A tecnologia de encapsulamento está sendo utilizada para proteger antocianinas e carotenoides da oxidação, enquanto as técnicas de liofilização preservam os aromáticos voláteis em misturas de suco premium. Döhler e Sensient Technologies patentearam sistemas de encapsulamento de múltiplas camadas projetados para liberar compostos de sabor em limiares específicos de pH ou temperatura. A entrada da Almarai no setor de laticínios à base de plantas em 2024, incorporando purês de manga e morango para diferenciação única de sabor, destaca uma tendência crescente. Os players regionais de laticínios estão se diversificando em proteínas alternativas e buscando parceiros de ingredientes que possam fornecer benefícios funcionais, como emulsificação, retenção de água e estabilidade de cor, que as formulações de rótulo limpo exigem e os aditivos sintéticos frequentemente não conseguem fornecer. Os disruptores emergentes, como a rede ColdHubs movida a energia solar da Nigéria, estão transformando o mercado ao reduzir as perdas pós-colheita e permitir que pequenos agricultores forneçam produtos de qualidade para ingredientes a processadores regionais. Espera-se que a intensidade competitiva aumente à medida que os processadores de cítricos da África do Sul ampliem a capacidade de liofilização e os processadores de vegetais egípcios escalem a produção de pasta e purê de tomate, reduzindo a diferença de custo e qualidade com os fornecedores europeus e asiáticos.

Líderes da Indústria de Ingredientes de Frutas e Vegetais do Oriente Médio e África

Dohler Group

AGRANA Beteiligungs AG

Kanegrade Ltd.

SunOpta Inc.

Archer Daniels Midland Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade imediata está na expansão da capacidade local de concentrados e purês no Norte e no Oeste da África, para reduzir a dependência de insumos importados e encurtar os prazos de entrega para fabricantes de bebidas, laticínios e alimentos prontos para consumo que estão realizando reformulações com rótulo limpo. A Cairo 3A for Agriculture inaugurou a terceira fase de sua fábrica de cítricos Qutoof (1,3 bilhão de EGP), aumentando a disponibilidade de concentrados, óleos e purês de cítricos tanto para clientes domésticos quanto voltados à exportação. Expansões de capacidade semelhantes fortalecem o argumento para programas de fornecimento localizado e modelos de processamento por contrato que conectam produtores a canais de ingredientes de qualidade, ao mesmo tempo em que melhoram a rastreabilidade e a documentação para o comércio transfronteiriço.

Um segundo espaço em branco é a transição para formatos estáveis em temperatura ambiente e sistemas integrados de ingredientes que ajudam os processadores a gerenciar restrições da cadeia de frio e a cumprir regras de rotulagem relacionadas a aditivos e açúcar. Novos ativos de fabricação a jusante aumentam a demanda por ingredientes de frutas e vegetais utilizados em alimentos para bebês, bebidas e alimentos preparados, com a construção iniciada em fevereiro de 2026 pelo Barakat Group de uma instalação de alimentos para bebês de AED 150 milhões no KEZAD, que normalmente requer fornecimentos confiáveis de purês e concentrados de frutas/vegetais com especificações controladas. Paralelamente, formatos em pó e plataformas de encapsulamento que preservam cor e aroma durante o processamento estão sendo adotados onde as distâncias de distribuição são longas ou a refrigeração é cara, criando espaço para serviços regionais de secagem por contrato, co-desenvolvimento e suporte de aplicação vinculados a programas de redução de açúcar em bebidas e substituição de corantes com rótulo limpo nos mercados do Golfo.

Desenvolvimentos recentes do setor

- Junho de 2026: o Solico Group lançou uma unidade de produção SoFood de AED 130 milhões na Zona Franca de Jebel Ali (Jafza), em Dubai. A nova instalação amplia a capacidade regional de processamento de molhos e produtos estáveis em temperatura ambiente, fortalecendo o fornecimento de ingredientes de frutas e vegetais em todo o CCG e mercados vizinhos.

- Junho de 2025: a Sensient Flavors and Extracts expandiu seu portfólio na região MEA com os sabores naturais BioSymphony, projetados para amplas aplicações em alimentos e bebidas, alinhando-se às tendências de rótulo limpo e fornecendo sistemas integrados de sabor aos fabricantes da região MEA.

- Março de 2024: a Tiger Brands anunciou uma expansão de USD 24 milhões em sua unidade de Langeberg Valley, na África do Sul, atualizando o processamento de purê, concentrado e pó de frutas para melhorar o fornecimento local e reduzir importações.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange o valor dos ingredientes de frutas e vegetais vendidos para uso em formulações de alimentos e bebidas no Oriente Médio e na África. Inclui formas comumente comercializadas, como concentrados, purês, pedaços e pós, utilizados para adicionar sabor, cor, textura ou nutrição.

Exclusões de escopo: exclui produtos frescos e inteiros vendidos para consumo direto, além de quaisquer margens de varejo, food service ou distribuição aplicadas após as vendas no nível do ingrediente.

Visão geral da segmentação

- Tipo de Ingrediente

- Frutas

- Maçã

- Laranja

- Abacaxi

- Manga

- Banana

- Kiwi

- Frutas Vermelhas

- Morangos

- Framboesas

- Mirtilos

- Outras Frutas Vermelhas

- Outras Frutas

- Vegetais

- Cenouras

- Beterrabas

- Tomate

- Abobrinhas

- Abóboras-meninas

- Abóboras

- Outros Vegetais

- Frutas

- Forma

- Concentrados

- Pastas e Purês

- Pedaços e Fatias

- Pós

- Outros (Sucos Não Concentrados, Extratos)

- Aplicação

- Bebidas

- Produtos de Confeitaria

- Produtos de Panificação

- Sopas e Molhos

- Produtos Lácteos

- Produtos Prontos para Consumo

- Outros

- Por País

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Egito

- Nigéria

- Restante do Oriente Médio e África

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa mapeando a cadeia de fornecimento de ingredientes e os principais focos de demanda no Oriente Médio e na África, pois concentrados importados e produtos processados localmente podem se comportar de maneira muito diferente em termos de preço e disponibilidade. Como base, recorremos a fontes públicas como a FAOSTAT para o contexto de culturas e processamento, o UN Comtrade para fluxos comerciais das principais linhas de frutas e vegetais processados, e órgãos estatísticos nacionais que publicam séries de fabricação de alimentos e preços.

Também utilizamos materiais como relatórios anuais de empresas e apresentações a investidores, atualizações relevantes de autoridades aduaneiras e de controle de alimentos, e sites de associações que acompanham desenvolvimentos em processamento e embalagem. Quando necessário, assinaturas pagas são utilizadas para verificação cruzada de dados financeiros de empresas e para padrões de importação e exportação em nível de embarque, de modo que valores discrepantes possam ser questionados antecipadamente. As fontes mencionadas acima são ilustrativas e não exaustivas, e muitas outras referências públicas são usadas para coleta, validação e esclarecimento de dados durante o estudo.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para confirmar o que o ingrediente significa na compra do dia a dia, como o preço é contratado (spot versus anual) e onde os volumes são efetivamente consumidos entre bebidas, panificação, laticínios, sopas e molhos e itens prontos para consumo. Conversamos com fabricantes, processadores, importadores, distribuidores e grandes compradores, e depois validamos as premissas nos principais corredores comerciais da região MEA e polos de produção local, para que o modelo final reflita as realidades do terreno.

Distribuição dos entrevistados da pesquisa primária de campo

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 26% | Diretores executivos (CXOs): 18% | |

| Nível médio: 56% | Líderes funcionais/de unidade: 37% | |

| Participantes menores: 18% | Gerentes: 45% |

Dimensionamento e Previsão de Mercado

O dimensionamento principal é construído usando uma abordagem top-down, na qual sinais de produção e comércio são usados para reconstruir o conjunto regional de demanda por ingredientes, e depois é dividido usando padrões de mix de aplicação validados por meio de entrevistas. Para manter a estimativa prática, o modelo é verificado usando aproximações bottom-up seletivas, como faixas amostradas de preço por tonelada para concentrados e pós multiplicadas por volumes inferidos em canais-chave, seguidas de ajustes quando as duas visões não coincidem.

Alguns insumos que têm grande importância para este mercado incluem a dependência de importações para insumos de frutas e vegetais processados, a participação de bebidas e laticínios na demanda por alimentos embalados, mudanças na capacidade de cadeia de frio e armazenamento, a sazonalidade local das culturas e os níveis de perda pós-colheita, e a movimentação do preço médio de venda ligada às tarifas de frete e às variações cambiais. A previsão é feita por meio de análise de cenários apoiada em linhas de tendência dessas variáveis, e depois os cenários são refinados com base nas expectativas dos entrevistados do setor quanto à demanda de reformulação e às adições de capacidade. Onde existem lacunas de cobertura em países menores, extrapolamos usando o consumo per capita de alimentos embalados e proxies de intensidade comercial, sinalizando as premissas para revisão futura.

Validação de Dados e Ciclo de Atualização

A validação é feita comparando os resultados do modelo com sinais independentes, como totais de comércio, indicadores de produção de alimentos processados e a direção de preços observada em contratos e séries de preços públicas, antes que os números avancem para a revisão final. Verificações de variância são realizadas em nível de país e de forma, de modo que aumentos súbitos de volume ou valor sejam explicados por um fator visível, e não por um artefato de planilha.

O trabalho passa por uma revisão analítica em múltiplas etapas, e retornos de verificação são acionados quando identificamos discrepâncias entre os preços médios de venda (ASPs) modelados e o que os compradores relatam como faixas de compra atuais. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes variações cambiais, mudanças tarifárias ou interrupções de fornecimento que afetam concentrados e pós. Antes da entrega, uma nova revisão é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do Mercado de Ingredientes de Frutas e Vegetais do Oriente Médio e África da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Diferentes tamanhos de mercado publicados para ingredientes de frutas e vegetais na região MEA podem parecer muito distantes entre si, mesmo quando utilizam termos semelhantes, porque os limites de escopo e a base de precificação frequentemente mudam de forma discreta. As diferenças também surgem quando um estudo se baseia em um ano-base diferente, usa uma cronologia distinta de conversão cambial, ou assume uma alta mais rápida no preço médio de venda (ASP) dos ingredientes do que o que os compradores estão realmente observando.

Uma lacuna motivada por atualizações é comum nesta categoria, já que as tarifas de frete, as variações cambiais e a precificação de concentrados podem alterar o valor numérico sem uma mudança equivalente em toneladas. Ao alinhar o momento cambial ao ano-base, reverificar as faixas atuais de ASP para formas-chave como concentrados e pós, e reexecutar verificações de consistência em relação aos padrões de comércio antes de cada atualização, a Mordor Intelligence ajuda a manter a linha de valor vinculada ao que efetivamente é comercializado e adquirido em toda a região MEA.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 15,48 bilhões de USD (2025) | |

| Consultoria Regional A | 14,26 bilhões de USD (2024) | Utiliza um ano-base anterior, o que pode subestimar o valor quando movimentos cambiais recentes e a repasse de custos ligados ao frete elevaram os ASPs dos ingredientes, e a linguagem de escopo é menos clara quanto a se todas as formas de ingredientes são consistentemente capturadas. |

| Editora do Setor B | 1,50 bilhão de USD (2024) | O valor provavelmente aplica um escopo de produto ou nível de preço mais restrito, o que pode excluir categorias de alto volume como concentrados e purês, e parece representar apenas um subconjunto da demanda da região MEA, e não o mercado regional completo de ingredientes. |

Em conjunto, a diferença é explicada principalmente por variações de tempo e escopo, mais do que por uma real discordância na demanda. Quando os insumos estão vinculados a sinais observáveis de comércio e consumo, e a lógica de precificação é mantida consistente entre formas e países, o tamanho final torna-se mais fácil de rastrear e reproduzir conforme as condições mudam.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de ingredientes de frutas e vegetais do Oriente Médio e África?

O mercado está em USD 16,34 bilhões em 2026 e está a caminho de USD 21,4 bilhões até 2031.

Qual aplicação está crescendo mais rapidamente?

As formulações de bebidas registram o CAGR mais alto de 6,45%, impulsionadas pelos mandatos de redução de açúcar e pelas tendências de rótulo limpo.

Por que os ingredientes vegetais estão ganhando participação sobre as frutas?

Os derivados de cenoura, beterraba e tomate oferecem cores estáveis ao calor, antioxidantes e características conservantes que atraem as reformulações de rótulo limpo.

Como os pós beneficiam os processadores?

Os pós secos por atomização e liofilizados reduzem os custos da cadeia de frio, prolongam a vida útil para 18 meses e melhoram a flexibilidade de formulação em alimentos de panificação, bebidas e prontos para consumo.

Página atualizada pela última vez em: