Tamanho e Participação do Mercado de Aviação da América do Sul

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 11.20 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.84% CAGR |

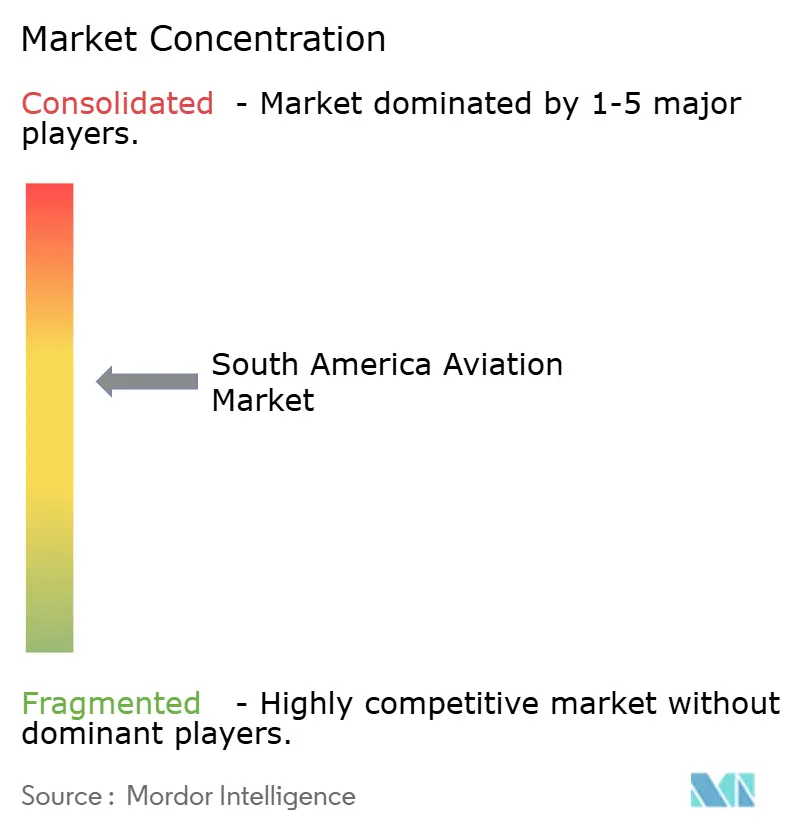

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aviação da América do Sul por Mordor Intelligence

Espera-se que o tamanho do mercado de aviação da América do Sul cresça de USD 11,20 bilhões em 2025 para USD 11,45 bilhões em 2026, com projeção de atingir USD 12,54 bilhões até 2031, a um CAGR de 1,84% no período 2026-2031. Essa trajetória reflete a disciplina de capacidade após reestruturações, a modernização seletiva de aeroportos e sistemas de espaço aéreo, e a renovação direcionada de frotas que favorece jatos regionais e de corredor único eficientes, adequados às distâncias de etapa da região. O Brasil permanece como âncora da conectividade regional à medida que as companhias aéreas reconstroem redes e otimizam horários, enquanto a posição de hub da Colômbia se fortalece com o aumento do fluxo e a diversificação de rotas. O mercado se beneficia de pares de cidades secundárias mal atendidas e da baixa penetração do transporte aéreo fora das principais metrópoles, o que cria espaço estrutural para a captação de demanda à medida que as frequências e o porte das aeronaves são ajustados às condições locais. Operações digitais, análise preditiva e melhorias na rede de carga sustentam as margens e a resiliência à medida que as transportadoras equilibram a inflação de custos e a volatilidade cambial.

Principais Conclusões do Relatório

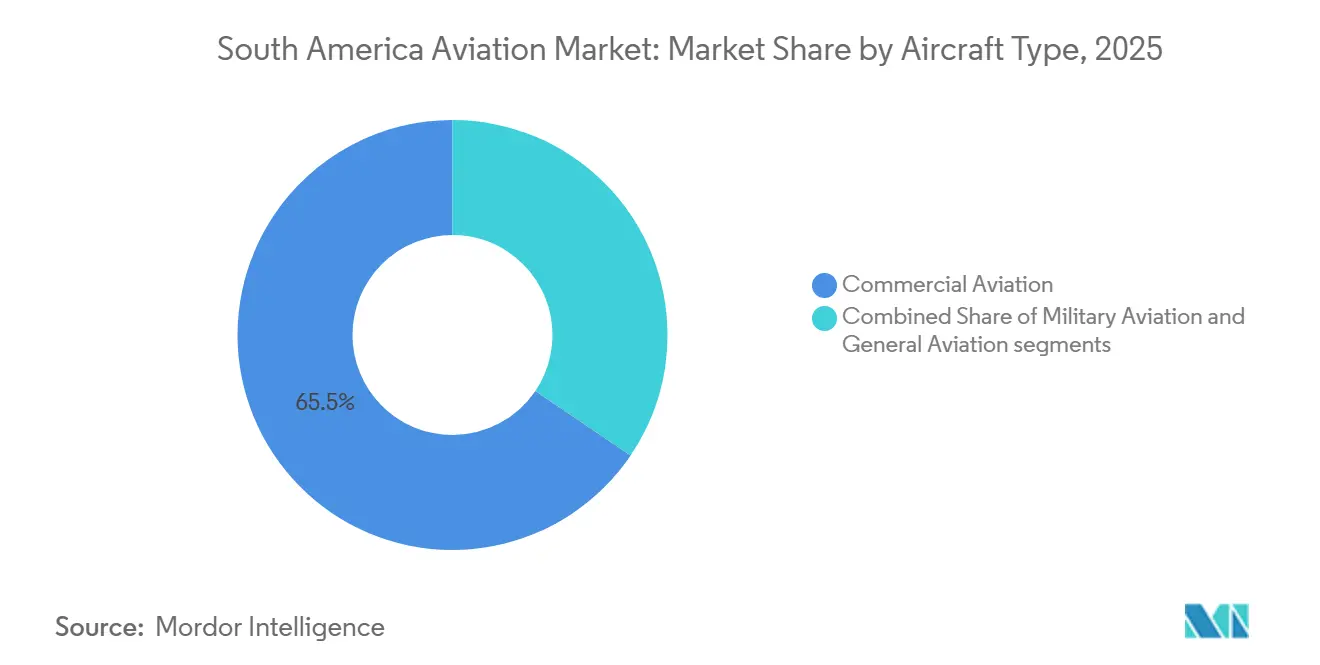

- Por tipo de aeronave, a aviação comercial liderou com 65,54% da participação do mercado de aviação da América do Sul em 2025, e a aviação militar tem projeção de expansão a um CAGR de 5,10% até 2031.

- Por tecnologia de propulsão, os motores turbofan detinham 62,41% do tamanho do mercado de aviação da América do Sul em 2025, enquanto as aplicações de turboeixo têm projeção de registrar o crescimento mais rápido, a um CAGR de 3,10% até 2031.

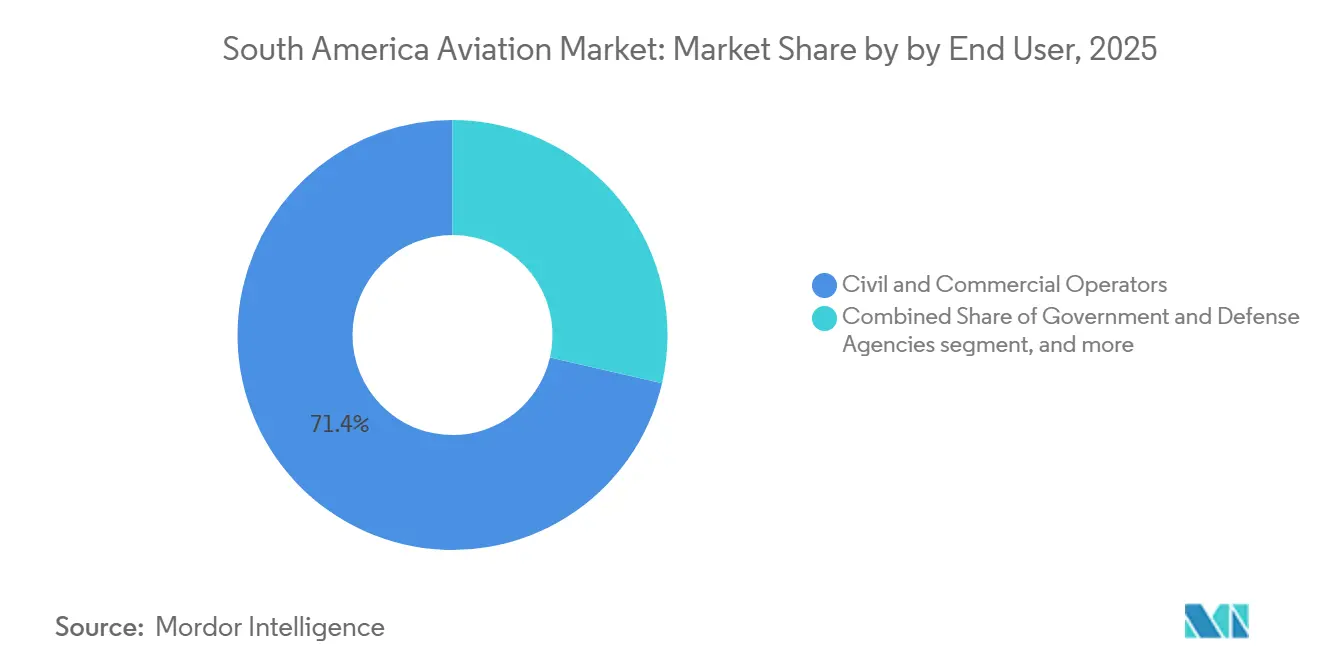

- Por usuário final, os operadores civis e comerciais detinham uma participação de 71,40% em 2025, enquanto os proprietários de aviação empresarial e geral têm projeção de crescimento a um CAGR de 3,78% até 2031.

- Por geografia, o Brasil detinha 47,87% do mercado de aviação da América do Sul em 2025, e a Colômbia tem projeção de apresentar a perspectiva de crescimento mais rápido, de 3,65%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Aviação da América do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclos prolongados de renovação de frota favorecem jatos regionais com eficiência de combustível | +0.6% | Brasil, Colômbia, Chile, com pedidos se espalhando pela América do Sul | Médio prazo (2-4 anos) |

| Aproximação da cadeia de suprimentos para os clusters aeroespaciais do Brasil | +0.4% | Brasil, com vínculos de fornecedores com o México | Médio prazo (2-4 anos) |

| O comércio eletrônico transfronteiriço impulsiona as conversões de cargueiros de corredor único dedicados | +0.3% | Brasil, México, com Peru e Colômbia como hubs secundários | Médio prazo (2-4 anos) |

| Fundos de aviação verde apoiados pelo governo sustentam P&D em combustível de aviação sustentável | +0.3% | Brasil, Chile e Colômbia | Longo prazo (≥ 4 anos) |

| Corredores de conectividade 5G ATG melhoram a economia da aviação empresarial | +0.2% | Brasil, México, implantação inicial na Argentina e Colômbia | Curto prazo (≤ 2 anos) |

| Monetização de análise de dados de voo em tempo real | +0.2% | Global, com adoção inicial no Brasil, Colômbia e Chile | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclos Prolongados de Renovação de Frota Favorecem Jatos Regionais com Eficiência de Combustível

As companhias aéreas estão migrando para aeronaves de corredor único mais novas e jatos regionais modernos para reduzir os custos por assento-milha e abrir rotas mais esparsas que conectam cidades secundárias com pistas mais curtas. Essa mudança está alinhada com as distâncias de etapa do mercado de aviação da América do Sul, onde aeronaves de corredor único eficientes e jatos regionais de porte adequado correspondem à demanda e às restrições de infraestrutura. As perspectivas de entrega sustentam essa mudança à medida que as transportadoras priorizam a economia operacional em detrimento da expansão de fuselagem larga no curto prazo. Os roteiros dos fabricantes de equipamentos originais enfatizam melhorias no consumo de combustível e na confiabilidade, o que ajuda as companhias aéreas a defender as margens quando os custos de combustível e câmbio são voláteis. O resultado é um design de rede que adiciona frequências, aumenta a flexibilidade de porte e melhora a estabilidade do fator de carga nos corredores domésticos e intrarregionais.

Aproximação das Cadeias de Suprimentos para os Clusters Aeroespaciais do Brasil

Fornecedores aeroespaciais estão investindo em centros de engenharia e instalações de P&D ao redor de São José dos Campos e Campinas para encurtar os prazos de entrega e aprofundar a colaboração com os fabricantes de equipamentos originais.[1]Fonte: Safran, "Safran se instala em novo centro de engenharia no Brasil," safran-group.com Esses movimentos consolidam talentos especializados e permitem um suporte mais ágil para programas de aeronaves que moldarão a renovação de frotas em todo o mercado. Funções localizadas de engenharia, testes e certificação também reduzem o risco logístico e fortalecem a prontidão de manutenção, reparo e revisão para a base instalada. A aproximação da cadeia de suprimentos cria um pipeline de funções altamente qualificadas em aviônica, estruturas e engenharia de dados, acelerando a difusão de tecnologia entre os operadores. O efeito mais amplo é uma cadeia de suprimentos mais resiliente, capaz de alinhar melhor os cronogramas de produção com os planos de aquisição das companhias aéreas na região.

O Comércio Eletrônico Transfronteiriço Impulsiona as Conversões de Cargueiros de Corredor Único

A logística expressa e o varejo transfronteiriço estão impulsionando a demanda por entregas com prazo definido, ressaltando a necessidade de cargueiros de corredor único dedicados para complementar a capacidade de porão. Os operadores no mercado estão recorrendo a programas de conversão do B737 e do A321 para atender rotas de alta frequência e médio alcance com melhores rendimentos. O foco está em redes noturnas que conectam os principais centros de produção e distribuição com mercados consumidores onde a infraestrutura rodoviária adiciona tempos de trânsito imprevisíveis. Novos padrões digitais de carga e a automação de processos reduzem os tempos de permanência e melhoram a visibilidade desde a oferta até a entrega. Essas melhorias sustentam a utilização das aeronaves e as premissas de retorno dos ativos para frotas de cargueiros dimensionadas para os padrões de demanda intrarregional.

P&D em Combustível de Aviação Sustentável Apoiado pelo Governo no Chile e no Brasil

Programas nacionais e consórcios em estágio inicial estão lançando as bases para rotas de combustível de aviação sustentável, incluindo o mapeamento de matérias-primas e potenciais locais de produção. O impacto de curto prazo no mercado de aviação da América do Sul é limitado pelo custo e pela escala, mas os sinais de política estão alinhando o planejamento do setor e o investimento em P&D. Parcerias entre a indústria e a academia estão avaliando o potencial regional enquanto preparam estruturas de licenciamento e certificação. No médio prazo, essa base pode apoiar projetos-piloto e acordos de compra antecipada que reduzam o risco de conformidade futura. Os benefícios de longo prazo dependem de superar a lacuna de custos e escalar a produção para atender às obrigações de mistura mandatada ou aos compromissos de ESG dos operadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade cambial elevando os custos de financiamento de CAPEX | -0.4% | Brasil, Argentina, Colômbia, Peru | Curto prazo (≤ 2 anos) |

| Falências de companhias aéreas suprimem os pedidos em carteira de curto prazo | -0.3% | Brasil e América do Sul em geral | Curto prazo (≤ 2 anos) |

| Capacidade limitada de produção de combustível de aviação sustentável atrasa os roteiros de emissão líquida zero | -0.2% | Em toda a região, com iniciativas de planejamento no Brasil e no Chile | Longo prazo (≥ 4 anos) |

| Aumento de tarifas de importação sobre motores aeronáuticos e aviônica na Argentina | -0.1% | Argentina com efeitos regionais nos planos de frota | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade Cambial Eleva os Custos de Financiamento de CAPEX

A exposição estrutural a insumos e financiamentos denominados em dólares eleva os custos quando as moedas locais se depreciam frente ao dólar americano. As companhias aéreas absorvem os descasamentos entre arrendamentos em moeda forte, combustível e serviço da dívida e as receitas em moeda local, o que comprime as margens e desacelera os planos de expansão de frota. Os ciclos de taxas de juros e a inflação também influenciam o refinanciamento, as renovações de arrendamento e as necessidades de capital de giro em todo o mercado de aviação da América do Sul. As perspectivas do setor para as Américas destacaram a moeda e a inflação como ventos contrários materiais, mesmo com a normalização do tráfego e dos rendimentos.[2]Fonte: Associação Internacional de Transporte Aéreo, "Lucratividade das Companhias Aéreas deve se Fortalecer Ligeiramente em 2025 Apesar dos Ventos Contrários," iata.org A estabilização dependerá da melhora das condições macroeconômicas e da manutenção da disciplina de capacidade e do rigor de custos pelas companhias aéreas no curto prazo.

Falências de Companhias Aéreas Moderam os Pedidos em Carteira de Curto Prazo

Reestruturações recentes criaram balanços mais saudáveis, mas introduziram uma postura cautelosa em relação a novos pedidos e entregas. Arrendadores e fabricantes de equipamentos originais estão sequenciando os compromissos para corresponder aos cronogramas de recuperação financeira, o que mantém o crescimento da capacidade moderado no mercado de aviação da América do Sul. As reconstruções de rede se concentram em rotas principais e frequências lucrativas com implantação cuidadosa de novas aeronaves. A dinâmica competitiva se deslocou para eficiência, confiabilidade e operações digitais, em vez de expansão rápida de frota. À medida que os resultados se estabilizam, as companhias aéreas podem retomar as decisões de frota adiadas, alinhadas com a geração sustentável de caixa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: A Proliferação de Aeronaves de Corredor Único Consolida a Dependência de Jatos Regionais até 2031

A aviação comercial detinha uma participação de 65,54% em 2025, refletindo o domínio das operações de corredor único alinhadas às distâncias de etapa de 800 a 2.500 quilômetros da região. Esse perfil mantém o design de rede ancorado em rotas de alta frequência e médio alcance que equilibram fatores de carga e rendimentos nos corredores domésticos e de países vizinhos. O mercado continua a favorecer famílias de aeronaves que combinam desempenho em pistas curtas com eficiência de manutenção e consumo de combustível competitivo. Os programas de aeronaves de corredor único e jatos regionais modernos estão posicionados para atender tanto os pares de cidades principais quanto os secundários à medida que as melhorias nos aeroportos avançam de forma desigual. O crescimento de horários no curto prazo se concentra em restaurar a conectividade e ajustar o porte, com o uso de fuselagem larga focado em fluxos de longo alcance onde a demanda premium sustenta a economia de aeronaves de dois corredores.

À medida que a mobilidade corporativa, os programas fracionados e as operações de missão se expandem nas principais economias, a aviação geral está posicionada para superar o mercado geral, com um CAGR projetado de 3,54% até 2031. Os padrões de demanda refletem uma combinação de viagens de negócios ponto a ponto, aeromédicas e missões especiais, favorecendo jatos leves e de médio porte confiáveis e turboélices de alto desempenho. Esse segmento aumenta a resiliência da rede no mercado de aviação da América do Sul ao atender milhares de localidades além do alcance das companhias aéreas regulares. As adições de frota e as atualizações de aviônica são sustentadas por carteiras de pedidos substanciais dos fabricantes de equipamentos originais para jatos executivos e um pipeline saudável de integrações de equipamentos de missão. A aviação militar também contribui com uma demanda constante por meio da recapitalização do poder aéreo e do treinamento, com sustentação adicional de plataformas não tripuladas emergentes ao longo do período de previsão.

Por Tecnologia de Propulsão: O Domínio do Turbofan Persiste, mas as Aplicações de Turboeixo se Diversificam para Mineração e Energia Offshore

Os motores turbofan responderam por uma participação de 62,41% em 2025, impulsionados pelas frotas de corredor único que ancoram as operações comerciais em toda a região. As companhias aéreas continuam a priorizar variantes de motores que reduzem o consumo de combustível e o ônus de manutenção, ao mesmo tempo em que oferecem alta confiabilidade de despacho. Esse caminho tecnológico está alinhado com o mercado, onde as contagens de ciclos de aeronaves e as distâncias de etapa recompensam as melhorias de eficiência e durabilidade. A adoção do monitoramento da saúde dos motores e da manutenção preditiva aumenta ainda mais a disponibilidade, reforçando a preferência dos operadores por famílias comprovadas. A base instalada manterá os turbofans como a principal escolha de propulsão ao longo do período de previsão, à medida que os programas de substituição e as entregas incrementais avançam.

As plataformas de turboeixo têm projeção de crescer na taxa mais rápida, com um CAGR de 3,10% até 2031, impulsionadas pela demanda em energia offshore, logística de mineração, segurança pública e missões aeromédicas. As frotas de aeronaves de asa rotativa apoiam transferências de pessoal, acesso a áreas remotas e serviços críticos em geografias onde pistas para aeronaves de asa fixa são escassas ou limitadas pelo terreno. O momentum de pedidos dos fabricantes de equipamentos originais e as implantações na região sinalizam uma demanda de missão duradoura e ciclos evolutivos de modernização de frota em grandes mercados. Essa aceleração complementa o crescimento de asa fixa e adiciona resiliência ao mercado de aviação da América do Sul, permitindo acesso durante todo o ano a ambientes operacionais complexos. À medida que os operadores atualizam a aviônica de missão e buscam melhorias de desempenho, as atividades de manutenção, reparo e revisão e de treinamento se expandem em conjunto nos principais hubs de helicópteros.[3]Fonte: Bell, "Bell Celebra um Ano Recorde na América Latina," bellflight.com

Por Usuário Final: A Otimização do Fator de Carga dos Operadores Civis Contrasta com a Proliferação Fracionada da Aviação Empresarial

Os operadores civis e comerciais detinham uma participação de 71,40% em 2025, ressaltando a escala dos fluxos regulares de passageiros e carga que definem a conectividade da região. As companhias aéreas estão otimizando a capacidade e os fatores de carga por meio de planejamento dinâmico de rede e gestão digital de receitas em meio a persistentes ventos contrários macroeconômicos. O crescimento de assentos permanece moderado e concentrado em corredores que equilibram a demanda sensível ao preço e os rendimentos estáveis. As transportadoras de baixo custo e híbridas expandem os mercados endereçáveis melhorando as opções de frequência e estimulando novos clientes a voar. O mercado de aviação da América do Sul reflete esse equilíbrio ao combinar capacidade disciplinada com a contínua restauração da conectividade nas rotas domésticas e intrarregionais.

Os proprietários de aviação empresarial e geral, com um CAGR projetado de 3,78% até 2031, estão ampliando seu alcance operacional. Essa expansão é facilitada por modelos fracionados e frotas gerenciadas, que estão reduzindo as barreiras de entrada para usuários corporativos. A conectividade, as melhorias de segurança e a disponibilidade previsível aumentam a proposta de valor em relação ao fretamento sob demanda para passageiros frequentes. Esse segmento adiciona flexibilidade ao mercado ao atender rotas e horários que as transportadoras regulares não conseguem alcançar. As previsões dos fabricantes de equipamentos originais apontam para entregas constantes na América do Sul ao longo da década, à medida que as frotas se renovam e se expandem. A diversidade de missões e o alcance da rede sustentarão o perfil de crescimento acima do mercado do segmento ao longo do horizonte de previsão.

Análise Geográfica

Em 2025, o Brasil detém uma participação dominante de 47,87% do mercado, consolidando seu status como o principal hub de aviação da região, impulsionado por sua extensa rede doméstica e múltiplos hubs operacionais. As companhias aéreas retomaram a capacidade em rotas que conectam centros econômicos e destinos turísticos, ao mesmo tempo em que reconstroem a conectividade internacional. A modernização regulatória também avançou, incluindo mandatos de vigilância e infraestrutura de dados que sustentam ganhos de segurança e eficiência para os operadores. Os fluxos de carga se beneficiam de instalações aeroportuárias que oferecem manuseio especializado para produtos farmacêuticos e perecíveis. O mercado de aviação da América do Sul no Brasil combina escala, demanda diversificada e iniciativas de modernização que, em conjunto, ancoram o crescimento ao longo do período de previsão.

A Colômbia, a geografia de maior crescimento, está projetada para atingir um CAGR de 3,65% de 2026 a 2031, impulsionada pela expansão da rede e pelas melhorias nos aeroportos que aumentam tanto o fluxo quanto a qualidade do serviço. O principal hub fortaleceu sua liderança na conectividade regional por meio de mais ligações de longo alcance e intrarregionais. As transportadoras domésticas aumentaram as frequências nas rotas principais e refinaram as composições de frota para atender tanto os viajantes sensíveis ao preço quanto os sensíveis ao tempo. Esses movimentos ampliam o acesso nas cidades secundárias e elevam a utilização de aeronaves regionais nos principais corredores. O momentum de infraestrutura da Colômbia ganha reconhecimento, com os horários amplificando os benefícios.

O Chile apresenta sinais mistos, pois as rotas internacionais permanecem resilientes enquanto o tráfego doméstico arrefeceu sob ventos contrários econômicos. As transportadoras ajustaram frequências e capacidade para corresponder à demanda e à elasticidade de tarifas no curto prazo. As viagens relacionadas à mineração e determinados pares de cidades continuam a ter bom desempenho, sustentados pela demanda premium em rotações específicas. As discussões políticas sobre sustentabilidade e gestão de ruído estão em andamento, paralelamente aos ajustes operacionais das companhias aéreas. O mercado do Chile combina habilmente a competência global com uma capacidade local equilibrada, garantindo tanto a proteção de rendimentos quanto a confiabilidade.

Cenário Competitivo

A dinâmica competitiva da América do Sul reflete um equilíbrio pós-reestruturação no qual as transportadoras tradicionais defendem sua participação por meio de joint ventures, otimização de rede e disciplina de custos. O crescimento da capacidade de assentos é modesto e direcionado, com as transportadoras priorizando confiabilidade, eficiência de frota e operações digitais para sustentar as margens. Os modelos de baixo custo e híbridos adicionam frequências em rotas de alta demanda, reduzem as tarifas médias e trazem novos clientes para o sistema. Os fabricantes de equipamentos originais e fornecedores se alinham a esse cenário por meio de carteiras de pedidos que favorecem aeronaves de corredor único e regionais e por meio de instalações de suporte na região.

No lado da oferta, fabricantes e provedores de sistemas expandem sua presença e parcerias para apoiar os operadores ao longo do ciclo de vida. A expansão da Safran no Brasil fortalece as capacidades de engenharia e certificação próximas às companhias aéreas e parceiros fabricantes de equipamentos originais. A Airbus Helicopters e parceiros de arrendamento estão entregando novos helicópteros para atender à energia offshore e aos serviços públicos, enquanto a Bell reporta robusta atividade de pedidos regionais. A Textron Aviation está adicionando novos clientes de jatos executivos na América do Sul à medida que a demanda corporativa se amplia. Esses movimentos aprofundam o ecossistema da região e se alinham com as necessidades de renovação de frota e de missão do mercado de aviação da América do Sul.

As capacidades digitais são agora um diferencial central. As companhias aéreas e os aeroportos estão aproveitando dados em tempo real e APIs para controle de operações, recuperação de perturbações e serviço ao passageiro. A aviação empresarial e os operadores corporativos estão investindo em conectividade a bordo que transforma o tempo de viagem em tempo produtivo. As partes interessadas na carga estão adotando padrões de compartilhamento de dados que melhoram a transparência e a velocidade nas fronteiras. O mercado recompensa esses investimentos em tecnologia com melhor utilização de ativos, maior satisfação do cliente e melhor controle de custos.

Líderes do Setor de Aviação da América do Sul

Embraer S.A.

Airbus SE

The Boeing Company

Bombardier Inc.

Dassault Aviation S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Embraer apresentou o Praetor 600E e o Praetor 500E, sinalizando um avanço estratégico na aviação geral. A introdução de cabines reimaginadas e tecnologias exclusivas, como a Janela Inteligente OLED 4K de 42 polegadas, posiciona a Embraer para atender à crescente demanda por jatos particulares de longo alcance focados em produtividade.

- Setembro de 2025: A Embraer firmou um acordo estratégico com o LATAM Airlines Group S.A. para até 74 aeronaves E195-E2, incluindo 24 pedidos firmes e 50 opções de compra. As entregas começarão em 2026, inicialmente apoiando a LATAM Airlines Brasil.

Escopo do Relatório do Mercado de Aviação da América do Sul

O mercado de aviação da América do Sul abrange as vendas de aeronaves de asa fixa e asa rotativa nos setores de aviação comercial, militar e geral da região. O relatório oferece as últimas tendências, tamanho, participação e visão geral do mercado.

O mercado de aviação da América do Sul é segmentado por tipo de aeronave, tecnologia de propulsão e usuário final. Por tipo de aeronave, o mercado é segmentado em aviação comercial, aviação militar e aviação geral. Por tecnologia de propulsão, o mercado é segmentado em turboélice, turbofan, motor a pistão, turboeixo e outros. Por usuário final, o mercado é segmentado em operadores civis e comerciais, agências governamentais e de defesa, e proprietários de aviação empresarial e geral. O relatório também abrange os tamanhos de mercado e previsões para cinco países em toda a região. O tamanho do mercado e a previsão para cada segmento são fornecidos em termos de valor (USD).

| Aviação Comercial | Aeronaves de Passageiros | Aeronaves de Corredor Único |

| Aeronaves de Fuselagem Larga | ||

| Jatos Regionais | ||

| Aviação Geral | Jatos Executivos | Jato de Grande Porte |

| Jato de Médio Porte | ||

| Jato Leve | ||

| Aeronaves a Pistão e Turboélice | ||

| Helicópteros Comerciais | ||

| Aviação Militar | Aeronaves de Asa Fixa | Aeronaves de Combate |

| Aeronaves Multifunção | ||

| Aeronaves de Transporte | ||

| Aeronaves de Treinamento | ||

| Aeronaves de Asa Rotativa | Helicóptero de Múltiplas Missões | |

| Helicóptero de Transporte | ||

| Outros | ||

| Turboélice |

| Turbofan |

| Motor a Pistão |

| Turboeixo |

| Outros |

| Operadores Civis e Comerciais |

| Agências Governamentais e de Defesa |

| Proprietários de Aviação Empresarial e Geral |

| Brasil |

| Argentina |

| Colômbia |

| Chile |

| Peru |

| Restante da América do Sul |

| Por Tipo de Aeronave | Aviação Comercial | Aeronaves de Passageiros | Aeronaves de Corredor Único |

| Aeronaves de Fuselagem Larga | |||

| Jatos Regionais | |||

| Aviação Geral | Jatos Executivos | Jato de Grande Porte | |

| Jato de Médio Porte | |||

| Jato Leve | |||

| Aeronaves a Pistão e Turboélice | |||

| Helicópteros Comerciais | |||

| Aviação Militar | Aeronaves de Asa Fixa | Aeronaves de Combate | |

| Aeronaves Multifunção | |||

| Aeronaves de Transporte | |||

| Aeronaves de Treinamento | |||

| Aeronaves de Asa Rotativa | Helicóptero de Múltiplas Missões | ||

| Helicóptero de Transporte | |||

| Outros | |||

| Por Tecnologia de Propulsão | Turboélice | ||

| Turbofan | |||

| Motor a Pistão | |||

| Turboeixo | |||

| Outros | |||

| Por Usuário Final | Operadores Civis e Comerciais | ||

| Agências Governamentais e de Defesa | |||

| Proprietários de Aviação Empresarial e Geral | |||

| Por Geografia | Brasil | ||

| Argentina | |||

| Colômbia | |||

| Chile | |||

| Peru | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de aviação da América do Sul?

Espera-se que o tamanho do mercado de aviação da América do Sul cresça de USD 11,20 bilhões em 2025 para USD 11,45 bilhões em 2026, com projeção de atingir USD 12,54 bilhões até 2031, a um CAGR de 1,84% no período 2026-2031.

Quais segmentos de aeronaves e motores lideram o mercado de aviação da América do Sul?

A aviação comercial lidera por tipo de aeronave e os motores turbofan detêm a maior participação por propulsão, sustentados pelo domínio das frotas de corredor único nas distâncias de etapa regionais.

Onde estão as oportunidades geográficas mais fortes na América do Sul?

O Brasil permanece como o maior mercado, enquanto a Colômbia apresenta a perspectiva de crescimento mais rápido, sustentada pelo desenvolvimento de hubs e pela expansão da rede nas rotas domésticas e intrarregionais.

Como a tecnologia e os dados estão moldando a vantagem competitiva na região?

A manutenção preditiva, os dados de voo em tempo real e os padrões de dados de carga melhoram a confiabilidade, reduzem custos e aceleram os fluxos transfronteiriços, fortalecendo o desempenho dos operadores.

Quais são as principais restrições ao crescimento até 2031?

A volatilidade cambial, os planos de frota cautelosos pós-reestruturação e a disponibilidade limitada de combustível de aviação sustentável são os principais freios, com lacunas de custo e escala atrasando os cronogramas de descarbonização.

Como a aviação empresarial está evoluindo na América do Sul?

As melhorias de conectividade e os modelos fracionados estão ampliando o acesso e melhorando a utilização, reforçando o crescimento acima do mercado para operações corporativas e de missão em toda a região.

Página atualizada pela última vez em: