Tamanho e Participação do Mercado de Revestimentos Industriais da Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 465.99 Milhões de dólares |

| Tamanho do Mercado (2026) | 476.11 Milhões de dólares |

| Tamanho do Mercado (2031) | 530.08 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.17% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Industriais da Austrália por Mordor Intelligence

O tamanho do Mercado de Revestimentos Industriais da Austrália foi avaliado em USD 465,99 milhões em 2025 e estima-se que cresça de USD 476,11 milhões em 2026 para atingir USD 530,08 milhões até 2031, a um CAGR de 2,17% durante o período de previsão (2026-2031). Os gastos de capital sustentados na mineração, regulamentações de emissões mais rigorosas e a crescente eletrificação de equipamentos pesados sustentam essa trajetória constante, enquanto a fragmentação entre fornecedores amorte as oscilações cíclicas da procura nos setores de construção e manufatura. Caminhões de mineração elétricos a bateria, veículos de mineração autónomos e fundações de energia eólica offshore influenciam agora a seleção de resinas e pigmentos, levando os fornecedores a adotar tecnologias de base aquosa, alto teor de sólidos e em pó que reduzem as emissões de compostos orgânicos voláteis. As pressões de custos regulatórios provenientes do Regime Australiano de Introdução de Produtos Químicos Industriais estão a acelerar a adoção de formulações com menor teor de solvente; contudo, os sistemas de base solvente continuam enraizados em ambientes de recursos severos, onde a resistência máxima à corrosão é inegociável[1]Regime Australiano de Introdução de Produtos Químicos Industriais, "Atualização de Registo e Taxas 2024-25," industrialchemicals.gov.au. A penetração de importações provenientes da Ásia intensifica a concorrência de preços nos produtos de qualidade padrão, mas os distribuidores locais continuam a prevalecer graças à rapidez de entrega e ao suporte técnico no local em centros de mineração remotos. Oportunidades inexploradas surgem em alojamentos de baterias, gestão térmica e soluções antiincrustantes para energias renováveis offshore, sinalizando espaço para ofertas diferenciadas mesmo que o mercado global de revestimentos industriais da Austrália amadureça.

Principais Conclusões do Relatório

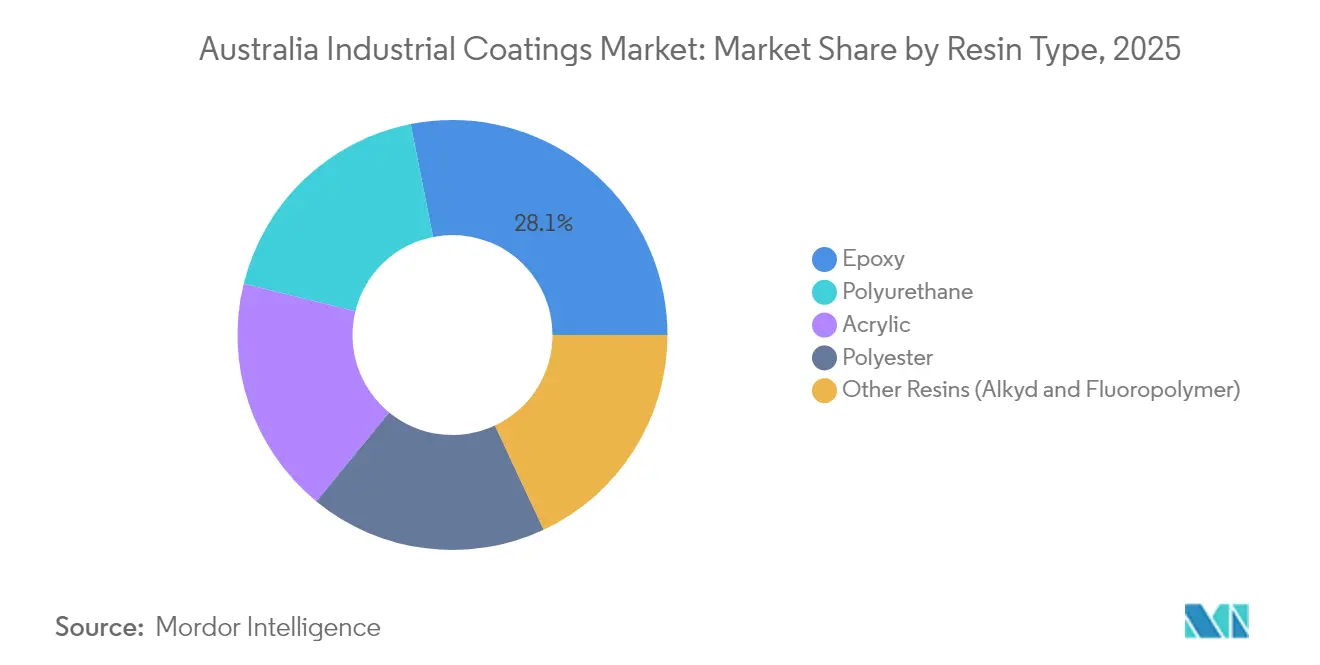

- Por tipo de resina, o epóxi detinha 28,12% da participação no mercado de revestimentos industriais da Austrália em 2025, enquanto o poliuretano registou o CAGR projetado mais elevado, de 2,66%, até 2031.

- Por tecnologia, os sistemas de base solvente lideraram com uma participação de receita de 33,85% em 2025, ao passo que os revestimentos de base aquosa estão previstos para crescer à taxa mais rápida, com um CAGR de 2,78%, até 2031.

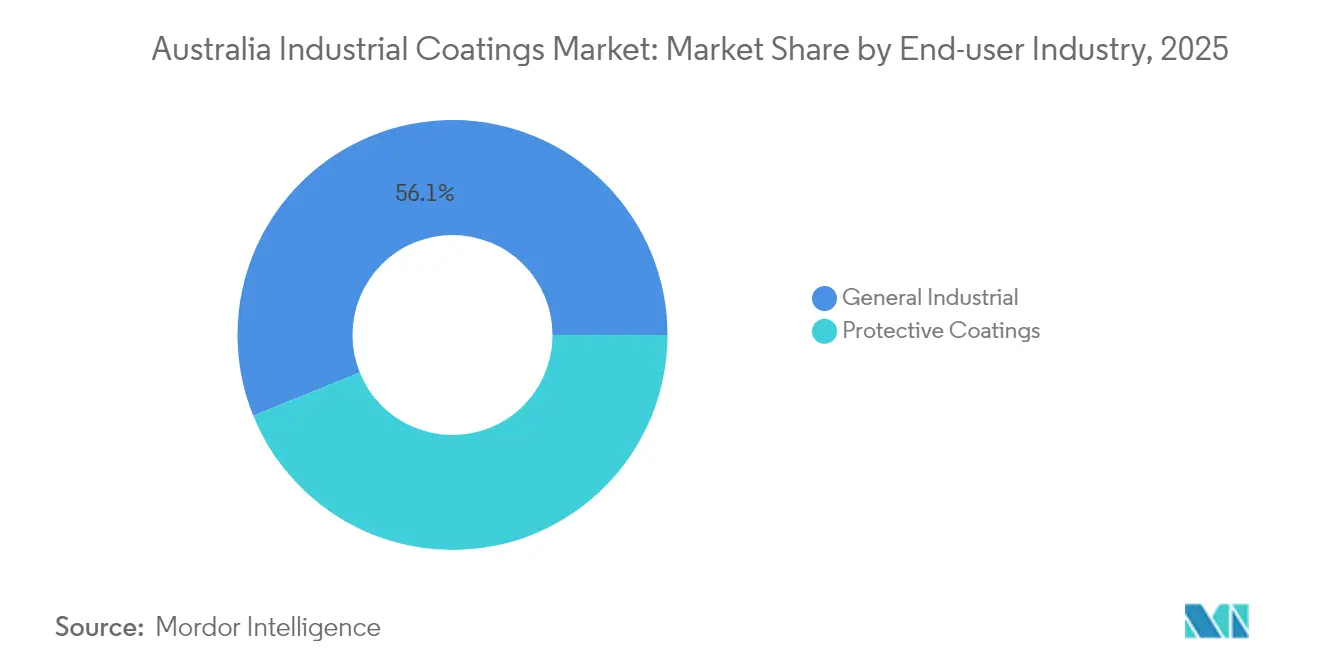

- Por indústria usuária final, as aplicações industriais gerais captaram 56,12% da participação no mercado de revestimentos industriais da Austrália em 2025 e estão projetadas para crescer a um CAGR de 2,36% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Revestimentos Industriais da Austrália

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Transição para tecnologias com baixo/zero COV | +0.4% | Nacional, com adoção antecipada nas áreas metropolitanas de Nova Gales do Sul e Vitória | Médio prazo (2-4 anos) |

| Novo ciclo de CAPEX na mineração | +0.6% | Regiões mineiras de Austrália Ocidental e Queensland, com repercussões na Austrália do Sul | Curto prazo (≤ 2 anos) |

| Estímulo à infraestrutura (Estradas, Ferrovias, Defesa) | +0.5% | Nacional, concentrado em centros de manufatura de defesa | Médio prazo (2-4 anos) |

| Eletrificação de frotas aumentando os volumes de pintura OEM | +0.3% | Regiões mineiras de Austrália Ocidental e Queensland, corredores de transporte urbano | Longo prazo (≥ 4 anos) |

| Crescimento de prestadores de revestimento em pó no local | +0.2% | Austrália regional, centros de serviços de mineração | Curto prazo (≤ 2 anos) |

| Plataformas de e-commerce B2B acelerando vendas de pequenos lotes | +0.2% | Nacional, mais forte nos mercados regionais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Transição para Tecnologias com Baixo/Zero COV

Os aumentos de taxas vinculados ao volume de solvente, no âmbito do Regime Australiano de Introdução de Produtos Químicos Industriais, inclinam as estruturas de custo em favor das formulações de base aquosa e de alto teor de sólidos. As empresas mineiras já especificam sistemas de base aquosa para equipamentos subterrâneos, a fim de minimizar as cargas de ventilação e a exposição dos trabalhadores. Os mandatos de sustentabilidade corporativa de grandes empresas como a Rio Tinto e a BHP repercutem-se nos fornecedores, obrigando-os a divulgar planos de redução de solventes. Os recentes avanços em polímeros permitem que os epóxis de base aquosa se aproximem da durabilidade dos epóxis de base solvente, reduzindo os obstáculos de especificação para aplicações em zonas de respingos, processos químicos e altas temperaturas. Como resultado, as formulações com baixo teor de COV estão a ganhar participação de mercado, mesmo onde o clima severo da Austrália outrora favorecia as misturas de alto teor de solvente, posicionando as formulações de base aquosa para uma adoção sustentada apesar das lacunas de desempenho remanescentes em calor extremo.

Novo Ciclo de CAPEX na Mineração

Um pipeline de investimento superior a USD 22 mil milhões até 2026 abrange projetos de lítio, terras raras e minerais críticos na Austrália Ocidental e em Queensland. Os caminhões de mineração elétricos a bateria necessitam de revestimentos termicamente condutores e dielétricos, criando nichos premium para especialistas em formulação. As operações autónomas impulsionam a procura de revestimentos compatíveis com sensores que mantêm a refletividade e a limpeza sob varrimento contínuo de lidar. Os operadores de mineração procuram sistemas de proteção de maior durabilidade para limitar as emissões relacionadas com a manutenção, aumentando a proposta de valor para híbridos de próxima geração, como os epóxis com flocos de vidro. Os aplicadores regionais aproveitam a proximidade e a implementação rápida para garantir projetos de renovação, enquanto os fornecedores multinacionais se concentram em sistemas aplicados em fábrica para equipamentos novos. A combinação de crescimento em volume e complexidade de especificações sustenta uma procura robusta de revestimentos ao longo do período de previsão.

Estímulo à Infraestrutura (Estradas, Ferrovias, Defesa)

As melhorias federais nos transportes, a construção naval militar e os programas de defesa terrestres alocam coletivamente entre USD 17 mil milhões e USD 22 mil milhões a ativos de aço revestido, compósitos e betão[2]Departamento de Defesa do Governo Australiano, "Atualização do Programa de Construção Naval 2025," defence.gov.au. Os cascos de navios construídos na Austrália do Sul requerem revestimentos marinhos com ciclos de manutenção de 25 anos e desempenho antiincrustante robusto. A modernização do metro ferroviário impulsiona as vendas de poliuretanos resistentes a grafites que conservam o brilho sob exposição ultravioleta. Os objetivos de localização de defesa favorecem os fornecedores australianos capazes de documentar cadeias de abastecimento seguras, levando as marcas globais a formar joint ventures ou acordos de licenciamento com parceiros nacionais. Esses programas plurianuais oferecem previsibilidade da procura e permitem investimentos na capacidade de instalações para além do trabalho de manutenção do dia a dia. Consequentemente, a infraestrutura permanece uma força estabilizadora para o mercado de revestimentos industriais da Austrália durante as recessões das matérias-primas.

Eletrificação de Frotas Aumentando os Volumes de Pintura OEM

Os autocarros, caminhões e veículos de mineração elétricos expandem a área de superfície, a complexidade e os requisitos funcionais dos revestimentos OEM. As carcaças de baterias requerem acabamentos retardantes de chama e de dissipação de calor que suportem ciclos térmicos e resistam a derrames de eletrólito. As estações de carregamento e o hardware de cablagem requerem pós resistentes à abrasão e estáveis aos raios UV que complementem a estética do design urbano. Na mineração, os revestimentos à prova de explosão cumprem as rigorosas normas de segurança para equipamentos de bateria subterrâneos. Estas aplicações exigem preços premium e incentivam parcerias tecnológicas de longo prazo entre fabricantes de revestimentos e de equipamentos. À medida que a eletrificação de frotas se acelera em direção a 2030, os revestimentos funcionais específicos para a arquitetura de tração elétrica estão destinados a formar um segmento de elevado crescimento distinto no âmbito do mercado mais amplo de revestimentos industriais da Austrália.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento dos custos de conformidade com os COV de sistemas de base solvente | -0.3% | Nacional, impacto mais forte nas áreas urbanas | Curto prazo (≤ 2 anos) |

| Escassez de aplicadores qualificados em regiões remotas | -0.2% | Regiões mineiras de Austrália Ocidental, Queensland e Território do Norte | Médio prazo (2-4 anos) |

| Volatilidade do preço das matérias-primas para epóxi | -0.4% | Nacional, dependente da cadeia de abastecimento | Curto prazo (≤ 2 anos) |

| Penetração de importações de fornecedores asiáticos de baixo custo | -0.3% | Nacional, mais forte nos segmentos de produtos de qualidade padrão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Conformidade com os COV de Sistemas de Base Solvente

Os aumentos de taxas de 3,1% para 2024-25, no âmbito do enquadramento de recuperação de custos, elevam a fatura total das importações de base solvente e obrigam os distribuidores a rever os seus modelos de preços. Os fornecedores de especialidades em pequenos lotes têm dificuldade em absorver ou repassar os custos gerais mais elevados, aumentando o risco de consolidação e reduzindo a escolha do cliente em formulações de nicho. Os projetos urbanos já enfrentam limites locais de qualidade do ar que restringem as emissões de solventes durante a aplicação, promovendo uma transição para opções de base aquosa, apesar das preocupações com o desempenho. Os processos administrativos de conformidade para classificação, manutenção de registos e relatórios anuais desviam o tempo do pessoal técnico do desenvolvimento de produtos. Coletivamente, estes custos e encargos de recursos corroem a competitividade das carteiras tradicionais de base solvente no mercado de revestimentos industriais australiano.

Escassez de Aplicadores Qualificados em Regiões Remotas

As expansões de mineração no Pilbara e na Bacia de Bowen ultrapassam a disponibilidade de profissionais certificados em revestimentos, aumentando os prémios salariais e prolongando os cronogramas dos projetos. As equipas em regime de voo rotativo preenchem as lacunas, mas aumentam os custos de viagem e alojamento, comprimindo as margens dos contratantes de manutenção. Os documentos de estratégia de força de trabalho do governo classificam a aplicação de revestimentos industriais como uma competência prioritária, mas a capacidade de formação continua insuficiente para satisfazer a procura de curto prazo. Os atrasos na manutenção e renovação de rotina elevam o risco de corrosão, obrigando os operadores a alocar contingências para paragens não planeadas. Embora os avanços na robótica de pulverização e nos retoques aplicados por drone ofereçam algum alívio, o estrangulamento de recursos humanos persiste como um fator restritivo estrutural ao crescimento em nós remotos do mercado de revestimentos industriais da Austrália.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: A Dominância do Epóxi Reflete as Exigências de Ambientes Severos

Os sistemas epóxi captaram 28,12% da participação no mercado de revestimentos industriais da Austrália em 2025, posição sustentada pela sua comprovada resistência química em ativos de instalações mineiras e infraestruturas costeiras. A amplitude das formulações epóxi permite que os formuladores adaptem as propriedades de barreira contra ácido sulfúrico, salmoura e exposição a hidrocarbonetos, minimizando assim o tempo de inatividade em serviços de alta exigência. As resinas de poliuretano, embora atualmente menores em volume, estão a avançar a um CAGR de 2,66% devido à sua flexibilidade e estabilidade aos raios UV, essenciais para equipamentos que alternam entre o calor abrasador diurno e as noites mais frescas. Os acrílicos continuam a servir primers de fundo para oficinas de menor exigência e elementos arquitetónicos onde prevalece a disciplina de custos, enquanto os pós de poliéster dominam as linhas de eletrodomésticos e mobiliário de exterior produzidas em Vitória e Nova Gales do Sul.

Uma vaga de iniciativas de epóxi de base biológica emergiu à medida que os fornecedores visam reduções nas emissões de Âmbito 3. O lançamento pela BASF de uma matéria-prima de acrilato de etilo de origem biológica fornece aos formuladores um caminho renovável que não compromete o desempenho mecânico. A jusante, as grandes empresas mineiras estão a testar revestimentos de superfície epóxi reforçados com grafeno que aumentam a resistência à abrasão e reduzem a espessura do filme sem comprometer a longevidade. A volatilidade das matérias-primas para bisfenol A e epicloridrina continua a ser um obstáculo à rentabilidade, incentivando a diversificação da cadeia de abastecimento para intermediários do sudeste asiático. Consequentemente, o panorama das resinas equilibra a procura consolidada de epóxi com segmentos de crescimento liderados pela inovação, reforçando a expansão constante de valor em todo o mercado de revestimentos industriais da Austrália.

Por Tecnologia: Resiliência dos Sistemas de Base Solvente Apesar da Pressão Ambiental

Os sistemas de base solvente mantiveram uma liderança de receitas de 33,85% em 2025, ilustrando a preferência duradoura pelo desempenho comprovado em contextos abrasivos e sujeitos a ciclones. As alquídicas e poliuretanos de alto teor de sólidos permitem filmes mais espessos por passagem, reduzindo o tempo de aplicação em imensos caminhões de mineração e tanques de processo. Dito isto, as formulações de base aquosa registam os ganhos mais rápidos a um CAGR de 2,78% até 2031, auxiliadas pelas taxas regulatórias associadas à tonelagem de solvente e pelos compromissos de ar mais limpo por parte dos mineiros de primeiro nível. Os revestimentos em pó estão a ganhar dinamismo nas oficinas regionais, onde a captura de excesso de pulverização e os fornos de infravermelhos energeticamente eficientes ajudam a equalizar os custos por peça em relação às linhas de revestimento líquido. Outras tecnologias, nomeadamente os revestimentos de superfície curados por UV, encontram posições em carcaças de eletrónica que requerem processamento rápido e área de ocupação mínima.

A lógica das taxas de conformidade do Regime de Introdução de Produtos Químicos Industriais agrava o diferencial de custo total entre os sistemas de base solvente e os sistemas com baixo teor de COV, reforçando assim a adoção de base aquosa em cada ciclo orçamental. As especificações de mineração subterrânea incorporam agora limites de teor de solvente para reduzir a potência de ventilação, uma despesa operacional oculta, mas significativa, em jazidas profundas. Entretanto, os aplicadores de revestimentos em pó perto de Kalgoorlie e Mackay ampliam as cabines para lidar com componentes maiores de transmissão anteriormente enviados para Perth ou Brisbane, estreitando os circuitos de fornecimento locais e incorporando a proximidade de serviço como uma vantagem estratégica. Esta combinação tecnológica sublinha uma dinâmica de duas vias em que a robustez dos sistemas de base solvente coexiste com a migração impulsionada pela conformidade para formatos mais limpos no âmbito do mercado de revestimentos industriais da Austrália.

Por Indústria Usuária Final: A Liderança Industrial Geral Mascara Oportunidades em Revestimentos Protetores

Os clientes industriais gerais geraram coletivamente 56,12% da receita do mercado de revestimentos industriais da Austrália em 2025 e crescerão 2,36% anualmente até 2031, impulsionados por renovações de maquinaria, exportações de metais fabricados e construções de equipamentos modulares. Os fabricantes de equipamentos originais valorizam sistemas de aplicação direta no metal em uma única camada que reduzem os ciclos de cabine, resultando em híbridos poliaспárticos que atingem os objetivos de dureza e brilho em metade do tempo de cura. Os fabricantes de eletrodomésticos em Melbourne e Adelaide estão a atualizar para pós de poliéster de baixa energia que se alinham com os planos de descarbonização dos estados. Simultaneamente, o subsegmento de revestimentos protetores ganha significância estratégica à medida que os ativos ferroviários, de pontes e de GNL exigem vidas úteis de revestimento de 20 anos ou mais, sustentando a procura de epóxis com flocos de vidro e primers ricos em zinco.

As instalações marinhas e de energia eólica offshore inclinam a balança para sistemas protetores multicamada premium concebidos para uma vida útil de 25 anos com intervalos mínimos de doca seca. As torres de energia eólica onshore perto de Port Augusta incorporam revestimentos de superfície de fluoropolímero que protegem contra a degradação ultravioleta, enquanto as fazendas solares na região de Riverina utilizam silicones antipoeira para minimizar os ciclos de limpeza. As plataformas terrestres de defesa procuram revestimentos resistentes a agentes químicos, criando séries especializadas para poliuretanos de baixa observabilidade. Estes nichos de alto valor, embora menores em tonelagem, proporcionam margens acima da média e sustentam parcerias de investigação e desenvolvimento, reforçando o papel dos acabamentos protetores como o motor de crescimento emergente no âmbito do diálogo mais amplo sobre o tamanho do mercado de revestimentos industriais da Austrália.

Análise Geográfica

A Austrália Ocidental e Queensland permanecem os dois pilares da procura, graças às suas densas concentrações de operações de minério de ferro, ouro, carvão e minerais críticos. As oficinas próximas em Karratha e Newman aplicam epóxis de processamento rápido, captando valor que outrora fluía para os aplicadores metropolitanos. A Bacia de Bowen, em Queensland, segue-se, impulsionada pela movimentação de carvão e pelo arranque de projetos de grafite e vanádio que exigem revestimentos de tubagens de alta temperatura e revestimentos de carcaças de baterias otimizados para difusão térmica.

Nova Gales do Sul mantém uma base de procura diversificada, combinando exportações de metais fabricados, renovações de material circulante ferroviário e interiores de edifícios atualizados para padrões de baixo teor de COV. Vitória contribui com um volume constante através de pós para eletrodomésticos, revestimentos de embalagens e um mercado de reposição em ressurgimento para a renovação de veículos comerciais, alinhado com as políticas metropolitanas de eletrificação de frotas. O corredor de defesa da Austrália do Sul em torno de Adelaide e Whyalla aprofunda o seu apetite por primers marinhos sem solvente especificados pelo programa de construção contínua de fragatas, enquanto os projetos de parques eólicos adjacentes mantêm a procura de poliuretanos resistentes às intempéries numa trajetória ascendente. Coletivamente, estas zonas ilustram o mosaico geográfico que define o mercado de revestimentos industriais da Austrália.

As instalações de gás do remoto Território do Norte e os emergentes centros de minerais críticos na Tasmânia acrescentam diversidade, embora a sua participação permaneça modesta. A distância logística torna o armazenamento local e o despacho rápido essenciais, levando os distribuidores a manter tampões de inventário de várias semanas, apesar das implicações para o capital de giro. As plataformas de comércio eletrónico B2B encurtam as distâncias, com fornecedores independentes a listar milhares de SKUs e despacho no próprio dia para consumíveis com menos de 25 quilogramas, desbloqueando penetração incremental em regiões com baixa densidade populacional. Como resultado, embora o consumo esteja geograficamente concentrado, os focos de crescimento da procura surgem onde quer que projetos de recursos, defesa ou infraestrutura se iniciem, reforçando o perfil fragmentado mas rico em oportunidades do mercado de revestimentos industriais da Austrália.

Panorama Competitivo

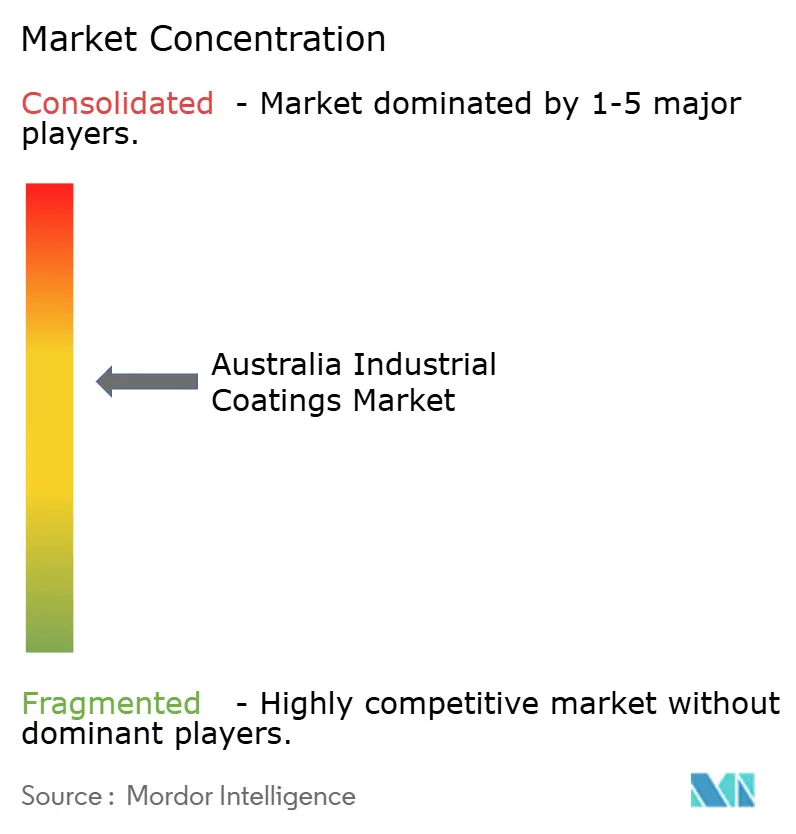

O Mercado de Revestimentos Industriais da Austrália está moderadamente consolidado. As multinacionais internacionais, incluindo PPG, AkzoNobel, Jotun e Sherwin-Williams, detêm uma participação de mercado significativa. Estas empresas alavancam a investigação e desenvolvimento global e amplas carteiras de produtos, mas a dispersão geográfica e os requisitos de desempenho especializados mantêm os fornecedores regionais independentes relevantes. Os fornecedores nacionais diferenciam-se através de serviço de campo, correspondência de cores mais rápida e uma resposta ágil a encomendas urgentes em campos de mineração, mitigando assim a alavancagem de preços dos produtos de qualidade padrão importados. As plataformas de encomenda digital aceleram as transações de pequenos lotes, erodindo a vantagem histórica que os grandes distribuidores detinham na agregação de encomendas.

Líderes do Setor de Revestimentos Industriais da Austrália

The Sherwin-Williams Company

Akzo Nobel N.V.

PPG Industries, Inc.

Nippon Paint Holdings Co., Ltd.

Jotun

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Sparc Technologies Limited colaborou com a Dulux Australia para melhorar o Farol de Cape Jaffa em Kingston South East, Austrália do Sul. Ao integrar o aditivo de grafeno da Sparc, ecosparc, no revestimento epóxi Durebild STE da Dulux, o histórico farol de ferro fundido ficará protegido dos severos elementos costeiros da região.

- Outubro de 2025: A PPG Industries, Inc. anunciou o lançamento do revestimento em pó PPG ENVIROCRON Extreme Protection Edge Plus. Trata-se de um revestimento de camada única com patente pendente para equipamentos de alta exigência, AVAC, aplicações elétricas e industriais gerais, com um acabamento melhorado e mais suave.

Âmbito do Relatório do Mercado de Revestimentos Industriais da Austrália

Os revestimentos industriais são compostos poliméricos utilizados principalmente para satisfazer critérios de design industrial, tais como desempenho antiaderente, resistência à corrosão e proteção química na superfície revestida. O mercado de revestimentos industriais da Austrália é segmentado por tipo de resina, tecnologia e indústria usuária final. Por tipo de resina, o mercado é segmentado em epóxi, poliuretano, acrílico, poliéster e outros tipos de resina. Por tecnologia, o mercado é segmentado em revestimentos de base aquosa, revestimentos de base solvente, pó e outras tecnologias. Por indústria usuária final, o mercado é segmentado em industrial geral e revestimentos protetores. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD milhões).

| Epóxi |

| Poliuretano |

| Acrílico |

| Poliéster |

| Outras Resinas (Alquídica, Fluoropolímero) |

| Base Aquosa |

| Base Solvente |

| Revestimentos em Pó |

| Outras Tecnologias (Curados por UV/EB e Alto Teor de Sólidos) |

| Industrial Geral | |

| Revestimentos Protetores | Petróleo e Gás |

| Geração de Energia | |

| Infraestrutura | |

| Mineração | |

| Outros Revestimentos Protetores |

| Por Tipo de Resina | Epóxi | |

| Poliuretano | ||

| Acrílico | ||

| Poliéster | ||

| Outras Resinas (Alquídica, Fluoropolímero) | ||

| Por Tecnologia | Base Aquosa | |

| Base Solvente | ||

| Revestimentos em Pó | ||

| Outras Tecnologias (Curados por UV/EB e Alto Teor de Sólidos) | ||

| Por Indústria Usuária Final | Industrial Geral | |

| Revestimentos Protetores | Petróleo e Gás | |

| Geração de Energia | ||

| Infraestrutura | ||

| Mineração | ||

| Outros Revestimentos Protetores | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de revestimentos industriais da Austrália em 2026?

O tamanho do mercado de revestimentos industriais da Austrália atingiu USD 476,11 milhões em 2026 e está definido para crescer para USD 530,08 milhões até 2031.

Qual tipo de resina lidera as vendas na Austrália?

As resinas epóxi lideram, representando 28,12% da participação no mercado de revestimentos industriais da Austrália em 2025, devido à forte resistência química e à corrosão.

Qual tecnologia está a crescer mais rapidamente?

As formulações de base aquosa registam o crescimento mais elevado, com um CAGR de 2,78% até 2031, à medida que as taxas associadas ao teor de solvente empurram os utilizadores para opções com baixo teor de COV.

Quais indústrias impulsionam a procura?

Os fabricantes industriais gerais representam o maior bloco de utilizadores finais, com 56,12% da receita, sendo os projetos de mineração e infraestrutura os que proporcionam volume constante.

Por que razão a geografia importa na estratégia de abastecimento?

As instalações mineiras remotas na Austrália Ocidental e em Queensland dependem de aplicadores e distribuidores próximos para uma entrega rápida, moldando os modelos de serviço regionais no mercado de revestimentos industriais da Austrália.

Página atualizada pela última vez em: