Tamanho e Participação do Mercado de Pneus Sem Câmara

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

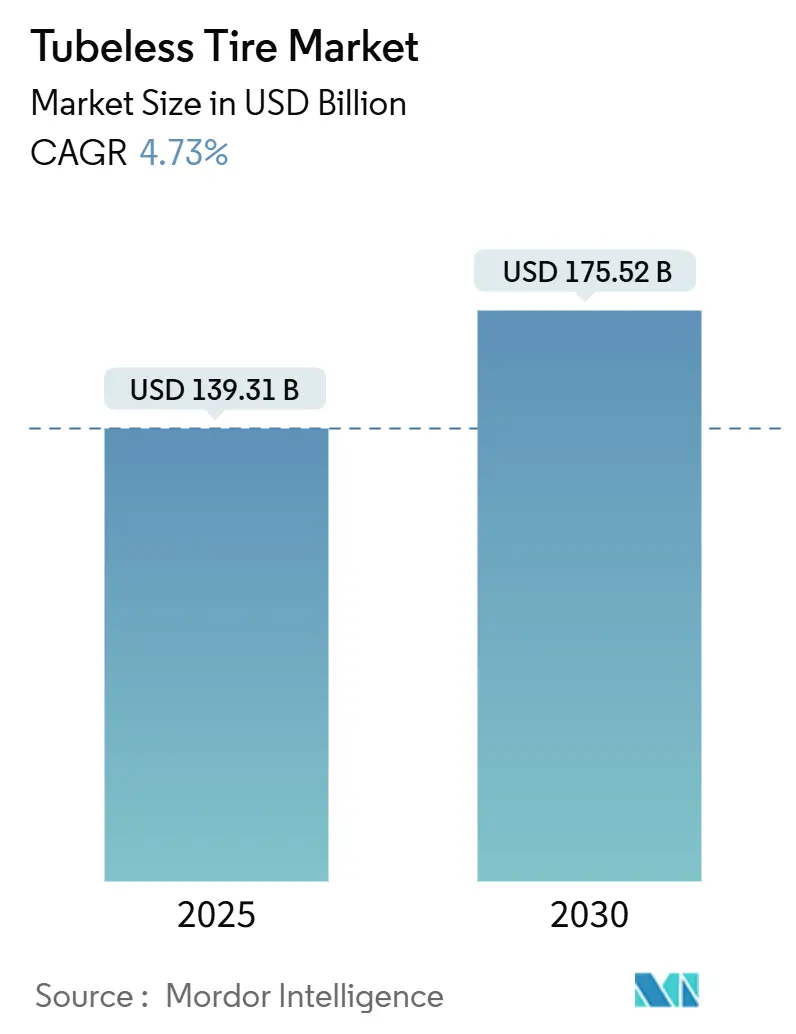

| Tamanho do Mercado (2025) | 139.31 Bilhões de dólares |

| Tamanho do Mercado (2030) | 175.52 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.73% CAGR |

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pneus Sem Câmara por Mordor Intelligence

O tamanho do Mercado de Pneus Sem Câmara é estimado em USD 139,31 bilhões em 2025, e espera-se que atinja USD 175,52 bilhões até 2030, a um CAGR de 4,73% durante o período de previsão (2025-2030). Apoiado pela rápida penetração de veículos elétricos, regulamentações mais rígidas de segurança de pneus e adoção em larga escala por fabricantes de equipamentos originais. A forte demanda de reposição no mercado de pós-venda, os investimentos em tecnologia em compostos autosselantes e as persistentes oscilações nos custos de matérias-primas moldam o cenário competitivo. Ao mesmo tempo, a escala de produção da Ásia-Pacífico e o impulso de crescimento da América do Sul definem o ritmo regional. As preferências de montagem dos fabricantes de equipamentos originais, os mandatos de sistemas de monitoramento de pressão de pneus e a evolução da logística de transporte por aplicativo reforçam as mudanças estruturais de demanda em direção a construções radiais premium que reduzem o tempo de inatividade e melhoram a eficiência de combustível. Tecnologias avançadas de sílica, nanocompostos e mitigação de perda de ar oferecem ganhos incrementais de desempenho, e os sistemas integrados de monitoramento de pneus proporcionam vantagens de manutenção orientadas por dados para frotas.

Principais Conclusões do Relatório

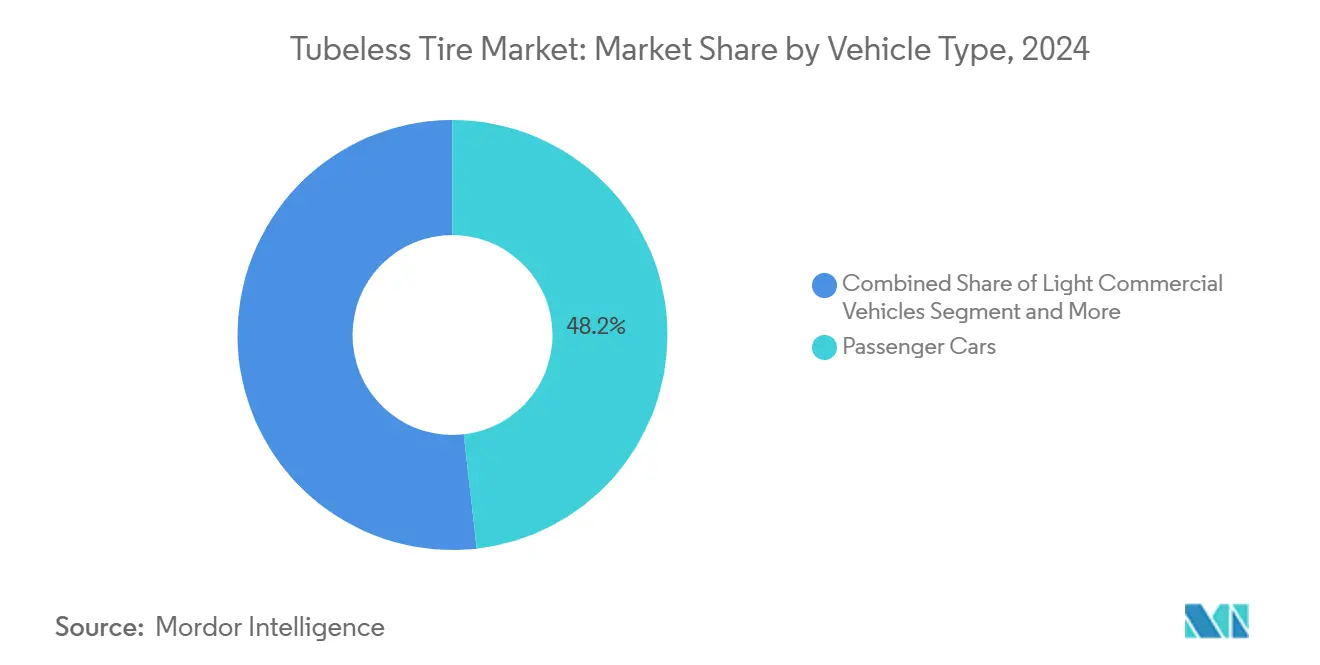

- Por tipo de veículo, os automóveis de passeio lideraram com uma participação de 48,17% do mercado de pneus sem câmara em 2024, enquanto os veículos comerciais leves devem crescer a um CAGR de 4,75% durante o período de previsão (2025-2030).

- Por design, os pneus radiais detinham 87,31% de participação do mercado de pneus sem câmara em 2024 e devem crescer a um CAGR de 4,77% durante o período de previsão (2025-2030).

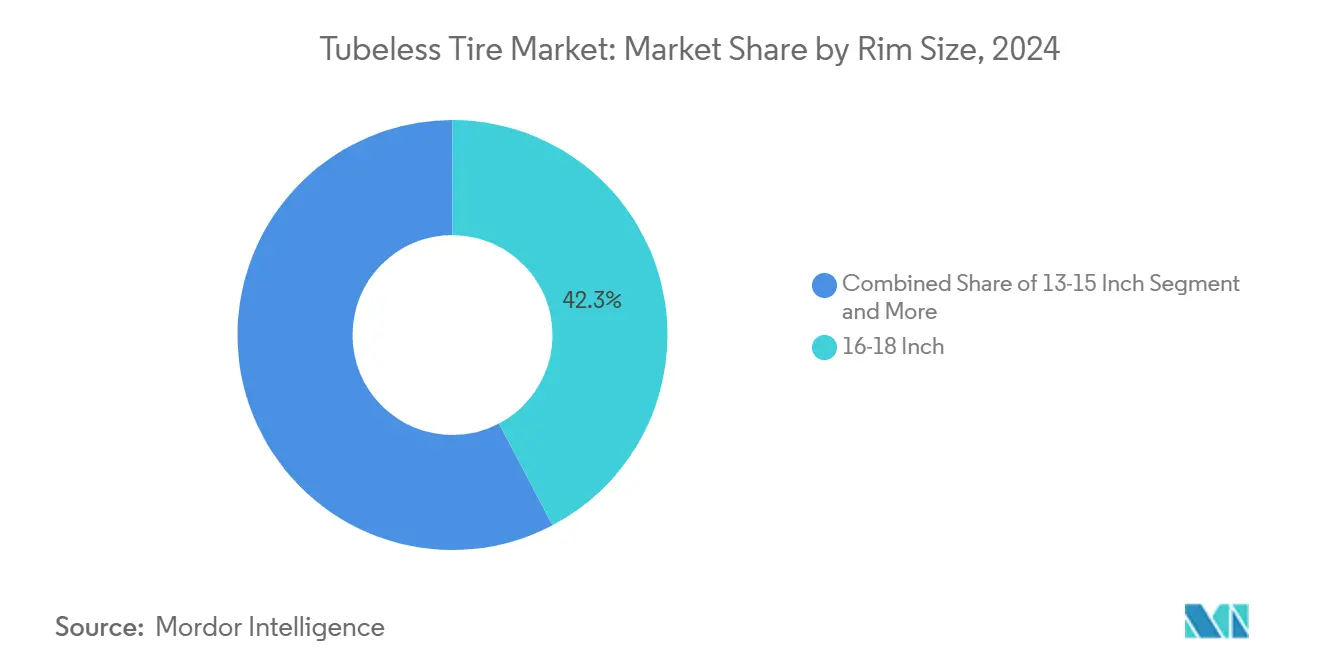

- Por tamanho de aro, os modelos de 16-18 polegadas capturaram 42,27% de participação em 2024; aros acima de 21 polegadas têm previsão de expansão a um CAGR de 4,84% durante o período de previsão (2025-2030).

- Por canal de vendas, o mercado de pós-venda detinha 67,73% da participação do mercado de pneus sem câmara em 2024, enquanto o canal de fabricantes de equipamentos originais apresenta o crescimento mais rápido, a um CAGR de 4,78% durante o período de previsão (2025-2030).

- Por geografia, a Ásia-Pacífico representou 39,81% de participação do mercado de pneus sem câmara em 2024; a América do Sul está posicionada para registrar o CAGR mais forte de 4,81% durante o período de previsão (2025-2030).

Tendências e Perspectivas do Mercado Global de Pneus Sem Câmara

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Obrigatórias de Sistemas de Monitoramento de Pressão de Pneus e Segurança de Pneus | +1.2% | América do Norte e União Europeia como núcleo, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento nas Vendas de Veículos Elétricos | +1.0% | Global, liderado pela China, União Europeia e Califórnia | Médio prazo (2-4 anos) |

| Crescente Preferência por Pneus de Baixa Manutenção | +0.8% | Global, com forte adoção na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão de Frotas de Transporte por Aplicativo e Última Milha | +0.6% | Centros urbanos globalmente, concentrados na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Adoção de Sílica Avançada e Nanocompostos | +0.4% | Segmentos premium globalmente | Longo prazo (≥ 4 anos) |

| Tecnologias Emergentes de Autosselagem contra Perda de Ar | +0.3% | Mercados premium em economias desenvolvidas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Obrigatórias de Sistemas de Monitoramento de Pressão de Pneus e Segurança de Pneus

O Padrão Federal de Segurança de Veículos Motorizados 138 dos Estados Unidos exige monitoramento da pressão dos pneus em todos os veículos leves, reduzindo em mais da metade as ocorrências de subinflação grave e alinhando-se aos mandatos europeus de sistemas de monitoramento de pressão de pneus que vinculam a conformidade a rotulagens mais rígidas sobre resistência ao rolamento e desempenho em piso molhado [1]"Análise de Impacto Regulatório do FMVSS 138," Administração Nacional de Segurança no Tráfego Rodoviário, nhtsa.gov. As arquiteturas sem câmara retêm a pressão de forma mais consistente do que as alternativas com câmara, facilitando a conformidade regulatória e melhorando as emissões de CO2 por meio de menor resistência ao rolamento. À medida que os reguladores do Japão, Índia e ASEAN harmonizam com os padrões da UNECE, os fabricantes de equipamentos originais em todo o mundo especificam pneus radiais sem câmara para atender aos critérios de segurança e sustentabilidade sem reformulações dispendiosas.

Aumento nas Vendas de Veículos Elétricos

O torque do trem de força dos veículos elétricos e o peso da bateria exigem pneus com índices de carga mais elevados e resistência ao rolamento otimizada. A linha ELECT da Pirelli oferece uma redução de um quinto na resistência ao rolamento e um aumento de 10% na autonomia, ilustrando como a construção radial sem câmara satisfaz os requisitos de autonomia e ruído, vibração e aspereza dos veículos elétricos. A Michelin agora fornece um terço dos pneus de equipamento original para veículos elétricos nos Estados Unidos, demonstrando a dependência dos fabricantes de equipamentos originais em plataformas tubeless especializadas. À medida que a adoção de veículos elétricos se acelera na China e na Europa, a demanda do mercado de pneus sem câmara escala por meio dos canais de fabricantes de equipamentos originais e dos segmentos de pós-venda premium.

Crescente Preferência por Pneus de Baixa Manutenção

Os operadores de frotas adotam designs sem câmara para reduzir intervenções à beira da estrada e diminuir o custo por quilômetro, reduzindo as chamadas de serviço de emergência em até um terço quando plataformas de monitoramento de pneus em tempo real, como o Goodyear Fleet Central, são implantadas [2]"Estudo de Caso de Manutenção Preditiva do Fleet Central," Goodyear, goodyear.com . O reparo simplificado de furos e a ausência de câmaras minimizam o tempo de inatividade, o que é crítico para frotas de transporte por aplicativo e logística que enfrentam escassez de mão de obra e aumento dos custos salariais. A integração com software de otimização de rotas multiplica os ganhos de eficiência que os pneus com câmara não conseguem replicar. À medida que as taxas de quilometragem e a densidade do tráfego urbano aumentam, o retorno sobre o investimento operacional das soluções sem câmara se fortalece, traduzindo-se em maior penetração nos segmentos comerciais médios e leves na América do Norte e na Europa Ocidental.

Expansão de Frotas de Transporte por Aplicativo e Última Milha

As frotas comerciais urbanas que migram para pneus sem câmara relatam um quarto a menos de interrupções de serviço, fortalecendo o argumento de negócios para a migração em massa para longe das câmaras. A colaboração de carregamento de veículos elétricos da Revel e da Uber sublinha a interligação entre eletrificação e adoção de pneus sem câmara. As altas densidades de viagens em frotas de transporte por aplicativo e entrega amplificam as vantagens de durabilidade dos designs radiais sem câmara, especialmente onde buracos e detritos elevam o risco de furos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo Inicial Mais Elevado | -0.9% | Mercados sensíveis a preços em economias em desenvolvimento | Curto prazo (≤ 2 anos) |

| Proliferação de Pneus Falsificados e do Mercado Paralelo | -0.7% | Sudeste Asiático, África, América Latina | Médio prazo (2-4 anos) |

| Volatilidade dos Preços de Matérias-Primas | -0.6% | Global, com impacto agudo em segmentos sensíveis a custos | Curto prazo (≤ 2 anos) |

| Montagem Limitada em Frotas Legadas Fora de Estrada | -0.2% | Setores agrícola e de construção globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Inicial Mais Elevado em Comparação com Pneus com Câmara

Os modelos autosselantes sem câmara custam um pouco mais do que as alternativas com câmara, restringindo a adoção em mercados sensíveis a preços, apesar dos menores custos operacionais ao longo da vida útil. A complexidade de fabricação associada aos compostos avançados de revestimento interno aumenta as necessidades de investimento de capital, tornando a escala crítica para a redução dos custos unitários. Os compradores rurais na Índia e na África ainda preferem pneus com câmara quando a acessibilidade inicial supera as considerações de custo total, mantendo a produção localizada de pneus com câmara viável em determinados nichos.

Proliferação de Pneus Falsificados e do Mercado Paralelo

Peças automotivas falsificadas causam perdas anuais elevadas, com mais de quatro quintos dos itens falsos provenientes da China, de acordo com o Instituto da Propriedade Intelectual da União Europeia. O Vietnã apreendeu múltiplas peças automotivas falsificadas em 2024, muitas unidades de pneus inseguros que corroem a confiança do consumidor nas ofertas legítimas de pneus sem câmara. Os mercados online mascaram as identidades dos vendedores, inundando os mercados em desenvolvimento com produtos abaixo do padrão e deprimindo os preços, minando o valor da marca para os fabricantes de pneus premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Frotas Comerciais Impulsionam a Adoção

Os automóveis de passeio mantiveram a maior participação do mercado de pneus sem câmara em 48,17% em 2024, mas seu crescimento estabilizou em economias maduras onde os ciclos de reposição se alongaram. Os veículos comerciais leves devem ser o segmento de crescimento mais rápido, a um CAGR de 4,75% durante o período de previsão (2025-2030), refletindo os picos de quilometragem impulsionados pelo comércio eletrônico e as vantagens operacionais dos pneus radiais sem câmara na redução do tempo de inatividade.

A digitalização de frotas intensifica a demanda por soluções integradas de sistemas de monitoramento de pressão de pneus, e os fabricantes de equipamentos originais respondem equipando de fábrica pneus radiais sem câmara em novos modelos de vans e picapes. A economia de custo de serviço favorece as plataformas sem câmara em casos de uso de transporte por aplicativo e entrega, levando a incentivos de políticas regionais para frotas comerciais de baixa manutenção. As reformas de automóveis de passeio permanecem robustas, especialmente para upgrades de aro de 16 para 18 polegadas, sustentando as vendas no mercado de pós-venda à medida que o parque de veículos envelhece.

Por Design: A Dominância Radial se Acelera

A construção radial assegurou 87,31% da participação do mercado de pneus sem câmara em 2024 e deve expandir a um CAGR de 4,77% durante o período de previsão (2025-2030), à medida que os fabricantes de equipamentos originais eliminam gradualmente os pneus de lona diagonal em favor de melhor dissipação de calor e eficiência de combustível. A lona diagonal mantém relevância de nicho em veículos de mineração e silvicultura, onde a flexibilidade da parede lateral e a resistência a furos superam os requisitos de velocidade.

A otimização avançada do ângulo de cinto e o reforço de aramida fortalecem a resistência da carcaça radial, permitindo índices de carga mais elevados, cruciais para SUVs e picapes elétricas. Inovações de materiais, como cargas à base de lignina renovável, reduzem as pegadas de carbono, alinhando-se aos mandatos de ESG e aprimorando as avaliações do ciclo de vida. Os cronogramas de transição do mercado de lona diagonal para radial encurtam à medida que as economias emergentes superam as tecnologias legadas, espelhando as curvas de adoção de smartphones.

Por Tamanho de Aro: Segmentos Premium Lideram o Crescimento

Em 2024, os modelos de 16-18 polegadas dominam o mercado de pneus sem câmara com uma participação de 42,27%. Enquanto isso, os aros acima de 21 polegadas têm projeção de expansão a um CAGR de 4,84% durante o período de previsão, impulsionados pela ênfase dos fabricantes de automóveis de luxo na estética e na estabilidade em curvas. O segmento de 19-21 polegadas serve como uma ponte entre as categorias mainstream e de desempenho, colhendo benefícios das atualizações de meio ciclo em veículos crossover.

Os fabricantes empregam simulações aerodinâmicas e integrações leves de compostos de cordas para otimizar a autonomia de veículos elétricos, mitigando as penalidades de massa em rotação contrária em rodas de grande diâmetro. Os preços premium em pneus de 22 a 24 polegadas aumentam as margens brutas dos fabricantes, ajudando-os a navegar pelas flutuações nos preços da borracha como commodity. À medida que a demanda se concentra em regiões de alto valor como os Estados Unidos, a China e os mercados de luxo do Oriente Médio, as linhas de produção dedicadas para aros grandes estão escalando para atender a essa demanda.

Por Canal de Vendas: O Crescimento dos Fabricantes de Equipamentos Originais Supera o Mercado de Pós-Venda

Em 2024, o segmento de Pós-Venda domina o Mercado de Pneus Sem Câmara, detendo uma participação de 67,73%. Enquanto isso, o segmento de Fabricantes de Equipamentos Originais está preparado para um surto de crescimento, com projeção de expansão a um CAGR de 4,78% durante o período de previsão. Esse aumento sublinha uma tendência notável: os fabricantes de automóveis estão optando cada vez mais por soluções sem câmara montadas de fábrica. Estas vêm acompanhadas de sistemas de monitoramento de pressão de pneus integrados ao veículo. À medida que a eletrificação ganha impulso, não são apenas os veículos que evoluem. Há uma colaboração pronunciada entre os fabricantes de equipamentos originais e os fabricantes de pneus. Um exemplo disso: os conjuntos de sensores inteligentes da TDK agora estão perfeitamente integrados aos pneus radiais de equipamento original. Esses sensores avançados transmitem diretamente dados críticos de temperatura, carga e desgaste para os Sistemas Avançados de Assistência ao Condutor do veículo.

O engajamento intensificado entre marcas e consumidores por meio de redes de concessionárias reduz a vantagem de informação que o varejo independente detinha anteriormente. Os ecossistemas de serviços digitais fornecem alertas preditivos de substituição de pneus, conectando os clientes aos canais dos fabricantes de equipamentos originais para substituições autênticas e reforçando a fidelidade à marca. O mercado de pós-venda contra-ataca por meio de importações de baixo custo de terceiro nível, mas enfrenta escrutínio regulatório e repressão à falsificação.

Análise Geográfica

Em 2024, a Ásia-Pacífico comandou uma participação dominante de 39,81% do mercado de pneus sem câmara, impulsionada pela robusta produção de veículos da China e pelos incentivos vinculados à produção da Índia para fornecedores automotivos, estabelecendo uma base doméstica sólida para a expansão do mercado[3]"Produção Automotiva 2024," Ministério da Indústria e Tecnologia da Informação da China, miit.gov.cn. A capacidade de exportação regional é impulsionada pelas vantagens tarifárias da RCEP, e multinacionais como a Goodyear investem um valor expressivo nas expansões em Kunshan para atender à demanda global.

A América do Sul está preparada para liderar o impulso, com projeções indicando uma taxa de crescimento de CAGR de 4,81% até 2030. Esse aumento é atribuído à recuperação da produção do Brasil e a um compromisso de USD 6 bilhões da Stellantis, fortalecendo a produção dos fabricantes de equipamentos originais. A crescente popularidade de picapes e SUVs impulsiona a demanda por tamanhos de aro maiores e pneus radiais sem câmara de maior margem. Concomitantemente, o aumento dos gastos em infraestrutura está estimulando upgrades nas frotas comerciais. Além disso, as políticas de substituição de importações na Argentina e na Colômbia fornecem incentivos adicionais para investimentos domésticos em pneus.

A América do Norte e a Europa permanecem regiões maduras com crescimento limitado, onde as regulamentações, e não o volume, impulsionam a inovação. O Oriente Médio e a África mostram ganhos seletivos em corredores urbanos como Riade e Lagos. Ao mesmo tempo, os segmentos rurais continuam a preferir pneus de lona diagonal com câmara devido a restrições de infraestrutura de serviços.

Cenário Competitivo

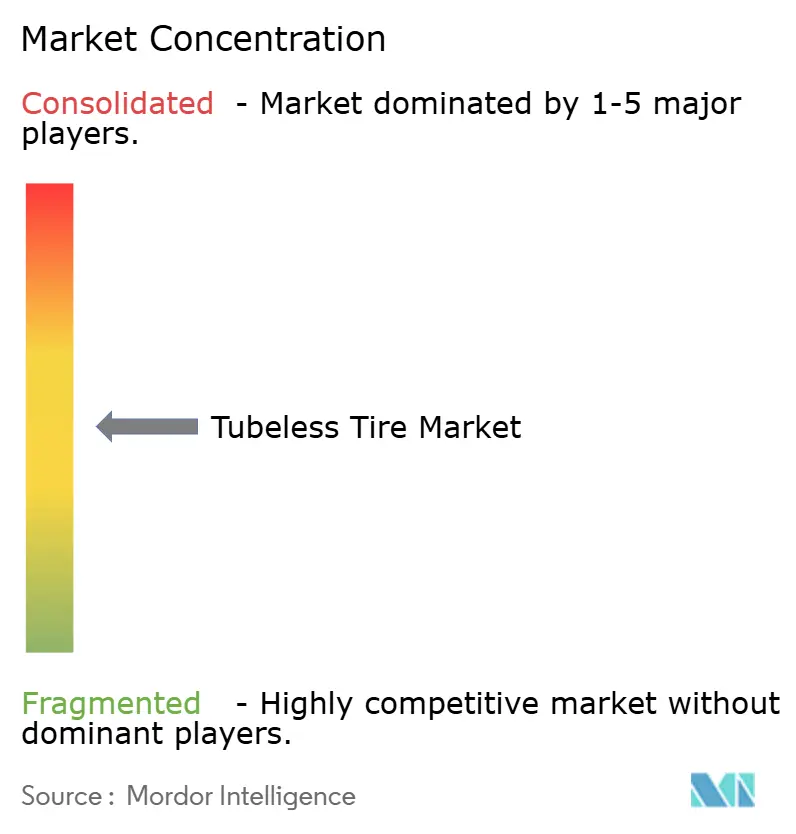

A liderança global repousa na Bridgestone, Michelin, Goodyear, Continental e Hankook, detendo uma participação significativa do mercado, indicando concentração moderada do setor. Essas empresas aproveitam as químicas de compostos proprietários, a integração vertical da borracha sintética e a distribuição global para sustentar vantagens de escala. O total de investimentos de capital divulgados em 2024 sublinha agendas de expansão agressivas orientadas para linhas de pneus premium específicas para veículos elétricos, integração de sensores inteligentes e pesquisa e desenvolvimento de materiais sustentáveis [4]"Relatório de Sustentabilidade 2025," Bridgestone Corporation, bridgestone.com .

As alianças estratégicas reformulam a concorrência: a integração do sensor SightLine da TDK-Goodyear incorpora dados de pneus nas arquiteturas de Sistemas Avançados de Assistência ao Condutor; a reciclagem em circuito fechado da Bridgestone-Versalis visa a circularidade; a reciclagem de negro de fumo da Sumitomo-Mitsubishi Chemical aborda as emissões de Escopo três. Jogadores de segundo nível, como Sailun e Yokohama, se diferenciam pela liderança de preços regionais e patrocínios de nicho no automobilismo. Ao mesmo tempo, os entrantes chineses exploram subsídios domésticos para reduzir os preços globais — intensificando o escrutínio antidumping na União Europeia e nos Estados Unidos.

O influxo de produtos falsificados e do mercado paralelo dilui a disciplina de preços, levando a investimentos em proteção de marca, etiquetagem RFID com número de série e ligações com as alfândegas. A volatilidade das matérias-primas amplifica as pressões de custo, favorecendo os produtores integrados com insumos diversificados. A narrativa competitiva gira cada vez mais em torno das credenciais de ESG e dos ecossistemas de serviços digitais, em vez de apenas do padrão de banda de rodagem, exigindo inovação contínua para defender a participação de mercado.

Líderes do Setor de Pneus Sem Câmara

Bridgestone Corporation

Goodyear Tire & Rubber Company

Continental AG

Pirelli & C. S.p.A

Yokohama Rubber Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Continental apresentou o Grand Prix TR, um pneu de estrada que combina acessibilidade com capacidades prontas para uso sem câmara. Direcionado a ciclistas que buscam um pneu confiável para treino, deslocamento e passeios prolongados, o Grand Prix TR encontra seu lugar no segmento de resistência da Continental.

- Junho de 2024: A JK Tyre & Industries lançou uma nova linha de pneus para o setor de transporte, incluindo quatro variantes de pneus radiais para caminhões e ônibus: JETWAY JUM XM, JETWAY JUC XM, JETSTEEL JDC XD e JETWAY JUXe para ônibus elétricos. O JETWAY JUM XM, um pneu sem câmara de próxima geração com classificação de 4 estrelas e valor de RRc de 4,9 KN/n, é o mais eficiente em termos de energia, oferecendo melhor economia de combustível e otimização de custos.

Escopo do Relatório do Mercado Global de Pneus Sem Câmara

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios |

| Veículos Comerciais Pesados |

| Radial |

| Diagonal |

| 13-15 Polegadas |

| 16-18 Polegadas |

| 19-21 Polegadas |

| Acima de 21 Polegadas |

| Fabricantes de Equipamentos Originais |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios | ||

| Veículos Comerciais Pesados | ||

| Por Design | Radial | |

| Diagonal | ||

| Por Tamanho de Aro | 13-15 Polegadas | |

| 16-18 Polegadas | ||

| 19-21 Polegadas | ||

| Acima de 21 Polegadas | ||

| Por Canal de Vendas | Fabricantes de Equipamentos Originais | |

| Pós-Venda | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor global atual do mercado de pneus sem câmara?

O tamanho do mercado de pneus sem câmara é de USD 139,31 bilhões em 2025.

Com que velocidade a receita global deve crescer?

A receita tem projeção de crescimento a um CAGR de 4,73%, atingindo USD 175,52 bilhões até 2030.

Qual região detém a maior participação?

A Ásia-Pacífico controla 39,81% das vendas mundiais, impulsionada pela produção de veículos em larga escala.

Qual faixa de tamanho de aro está se expandindo mais rapidamente?

Os diâmetros de aro acima de 21 polegadas apresentam o CAGR mais rápido de 4,84% até 2030 devido à demanda por veículos premium.

Por que os canais de fabricantes de equipamentos originais estão ganhando impulso?

Os fabricantes de automóveis integram sistemas de monitoramento de pressão de pneus e pneus radiais otimizados para veículos elétricos na fábrica, impulsionando as remessas dos fabricantes de equipamentos originais a um CAGR de 4,78%.

Qual é uma ameaça importante para as marcas legítimas de pneus?

Pneus falsificados e do mercado paralelo corroem o poder de precificação e aumentam os riscos de segurança, especialmente no Sudeste Asiático.

Página atualizada pela última vez em: