Tamanho e Participação do Mercado de Pneus OTR

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 26.17 Bilhões de dólares |

| Tamanho do Mercado (2030) | 32.81 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.63% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pneus OTR por Mordor Intelligence

O tamanho do Mercado de Pneus OTR é estimado em USD 26,17 bilhões em 2025, e espera-se que atinja USD 32,81 bilhões até 2030, a um CAGR de 4,63% durante o período de previsão (2025-2030). O aumento dos gastos com infraestrutura, a recuperação do investimento de capital em mineração e a rápida mecanização nas economias emergentes sustentam essa expansão. A eletrificação das frotas de transporte em grandes minas a céu aberto é outro catalisador estrutural, ilustrado pelo pedido da Fortescue de 475 caminhões de emissão zero. Os fabricantes de pneus continuam canalizando capital para capacidade: a Bridgestone sozinha se comprometeu a ampliar sua planta em Kitakyushu para pneus premium de mineração e construção. O aumento da demanda se cruza com o aperto no fornecimento de borracha natural, levando os produtores a diversificar as fontes e a acelerar a pesquisa em alternativas de base biológica. Ao mesmo tempo, os contratos de pneu como serviço (TaaS) agrupados com telemática estão redefinindo a economia do pós-venda, reduzindo o tempo de inatividade para operadores de frotas e aprofundando a fidelidade às marcas premium.

Principais Conclusões do Relatório

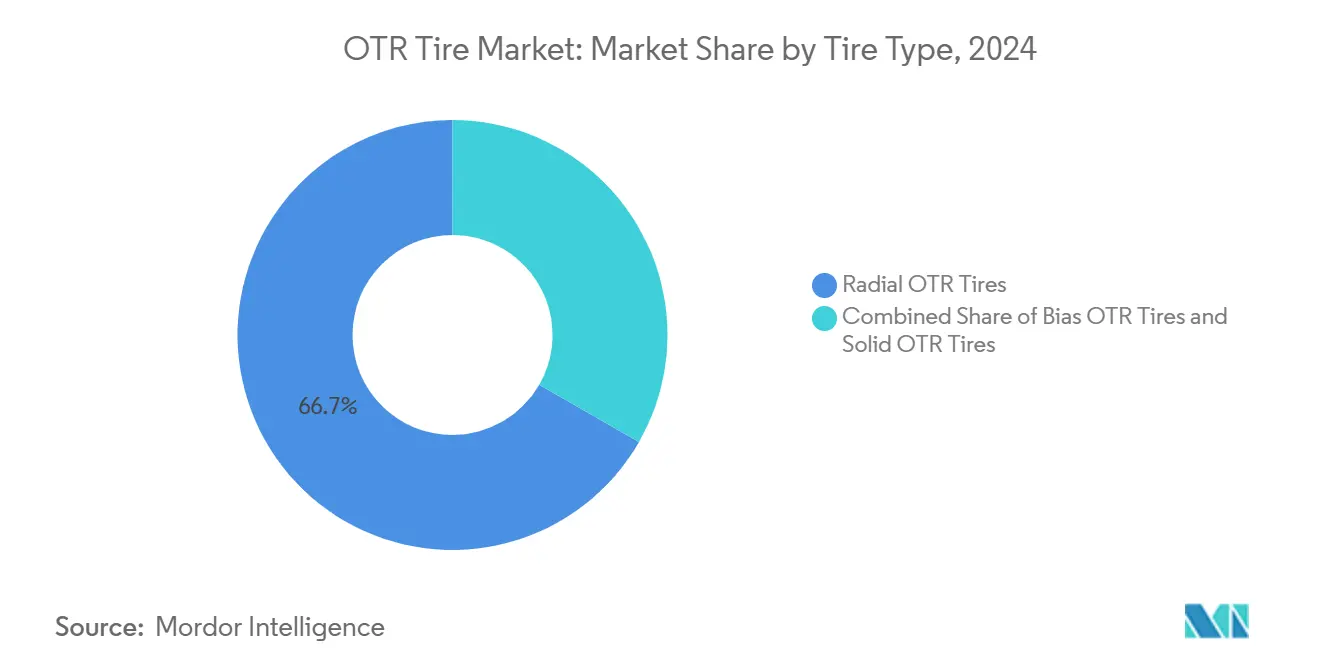

- Por tipo de pneu, os produtos radiais capturaram 66,71% da participação do mercado de pneus OTR em 2024; os pneus sólidos têm previsão de crescimento composto a um CAGR de 4,65% até 2030.

- Por tipo de equipamento, os movimentadores de terra detinham 24,52% da participação do mercado de pneus fora de estrada em 2024, enquanto as carregadeiras e tratores de esteira têm projeção de crescimento a um CAGR de 4,78%.

- Por tamanho de aro, rodas com menos de 31 polegadas representavam 38,73% da participação do mercado de pneus OTR em 2024; a faixa de 41 a 45 polegadas está posicionada para expandir a um CAGR de 4,66%.

- Por aplicação, a construção liderou com 37,18% da participação do mercado de pneus fora de estrada em 2024, enquanto os equipamentos portuários avançam a um CAGR de 4,77%.

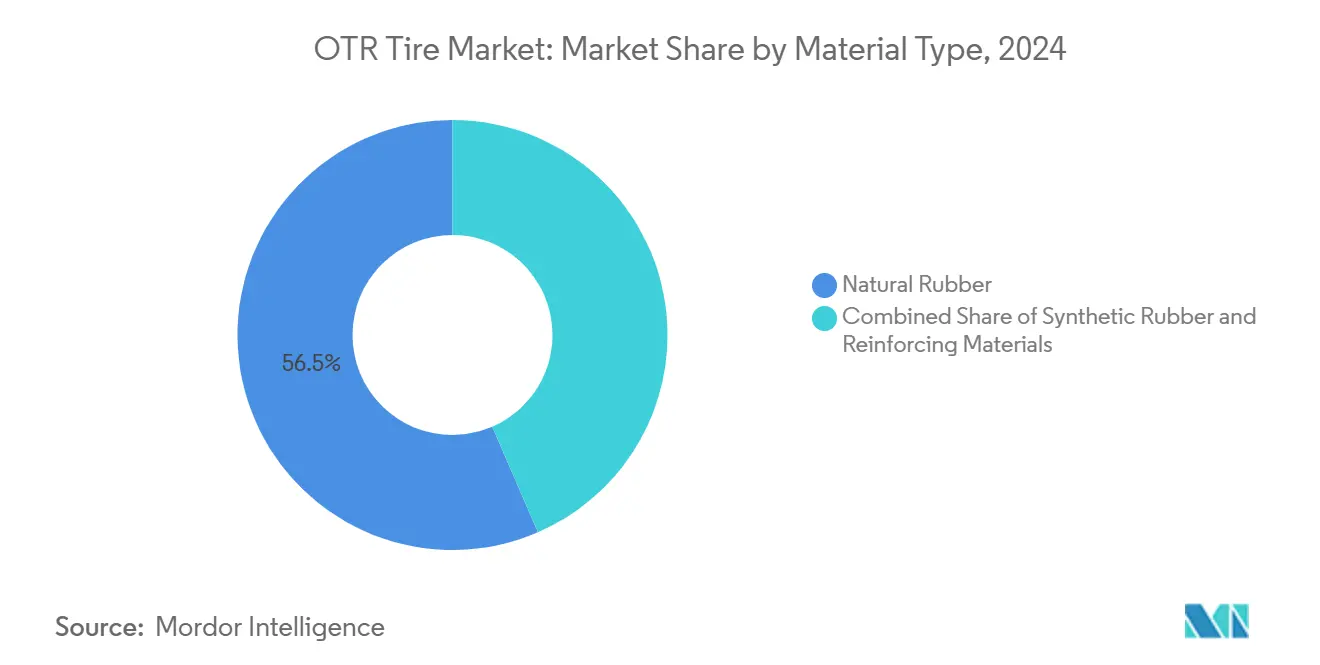

- Por material, a borracha natural representou 56,47% da participação do mercado de pneus OTR em 2024; o segmento de materiais de reforço está previsto para um CAGR de 4,75%.

- Por canal de distribuição, o pós-venda dominou com 73,27% da participação do mercado de pneus fora de estrada em 2024, crescendo a um CAGR de 4,68%.

- Por geografia, a Ásia-Pacífico comandou 38,33% da participação do mercado de pneus OTR em 2024, enquanto o Oriente Médio e África tem projeção de crescimento a um CAGR de 4,71% até 2030.

Tendências e Perspectivas do Mercado Global de Pneus OTR

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Carteira de Megaprojetos de Infraestrutura | +1.2% | Global, concentrado no Oriente Médio e África, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Superciclo de Commodities Revitalizando o Investimento de Capital em Mineração em Grande Escala | +1.0% | Global, liderado por Austrália, Chile, África do Sul | Médio prazo (2-4 anos) |

| Mecanização Acelerada | +0.8% | Núcleo da Ásia-Pacífico, expansão para África e América Latina | Médio prazo (2-4 anos) |

| Migração dos OEMs para Contratos de Pneu como Serviço com Telemática | +0.6% | América do Norte e União Europeia, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Eletrificação de Veículos de Mineração Subterrânea | +0.5% | Global, liderado por Austrália, Canadá, África do Sul | Médio prazo (2-4 anos) |

| Aumento da Demanda por Pneus Métricos de Perfil Baixo | +0.4% | Global, concentrado na América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Carteira de Megaprojetos de Infraestrutura

Empreendimentos multibilionários em transporte, energia e serviços públicos sustentam uma demanda constante por equipamentos pesados e, portanto, pelo mercado de pneus fora de estrada (OTR). Os gastos com construção da Arábia Saudita em 2025 crescem exponencialmente, canalizando dois quintos para os gigaprojetos da província de Riade[1]"Orçamento da Arábia Saudita 2025," Ministério das Finanças, mof.gov.sa. Os Emirados Árabes Unidos mantêm uma enorme carteira de projetos que abrange extensões de metrô, parques solares e distritos de cidades inteligentes[2]"Perspectivas de Infraestrutura dos EAU," Ministério de Energia e Infraestrutura, moei.gov.ae. Esses programas plurianuais mantêm movimentadores de terra e caminhões basculantes em serviço quase contínuo, traduzindo-se em ciclos de reposição previsíveis à medida que os projetos avançam das fases de campo verde para as de manutenção, e a demanda migra dos fornecimentos de equipamentos originais para o pós-venda. Como esses projetos se concentram em ambientes quentes e abrasivos, os compostos premium com superior dissipação de calor desfrutam de poder de precificação e aprofundam a diferenciação de marca.

Superciclo de Commodities Revitalizando o Investimento de Capital em Mineração em Grande Escala

Veículos elétricos a bateria, painéis solares e tecnologias de armazenamento em rede revivem o apetite por cobre, lítio, níquel e elementos de terras raras. Os mineradores responderam: as frotas de caminhões de transporte autônomos nas minas de cobre chilenas agora superam 360 unidades, cada uma equipada com pneus de 3 metros de diâmetro com preço superior a USD 50.000 por unidade. A Epiroc observa que dois terços de sua receita já provêm de serviços e peças, confirmando a demanda sustentada por consumíveis[3]"Apresentação do 1º Trimestre de 2025," Relações com Investidores da Epiroc, epiroc.com. O transporte eletrificado aumenta o torque e a carga de calor da frenagem regenerativa, levando os fabricantes de pneus a reformular compostos e arranjos de cintas de aço. Ciclos de uso elevados encurtam os intervalos de substituição, ampliando a fatia premium do mercado de pneus fora de estrada.

Mecanização Acelerada na Agricultura de Mercados Emergentes

A Índia vendeu quase 9 lakhs de tratores em 2024, um recorde que sinaliza como a mecanização agrícola está remodelando as frotas de equipamentos rurais. Subsídios governamentais, preços mínimos de suporte mais elevados e monções favoráveis apontam para 1 milhão de vendas domésticas de tratores até 2026. Padrões semelhantes surgem na Indonésia e na África Subsaariana, onde a escassez de mão de obra eleva a demanda por tratores de maior potência. Cada trator de alta potência consome pneus mais duráveis e eleva o valor unitário. Os agricultores especificam cada vez mais construções radiais e VF para reduzir a compactação do solo e o consumo de combustível, impulsionando a premiumização dentro do mercado de pneus OTR. Esquemas de crédito subsidiado encurtam os ciclos de substituição, ancorando os volumes de pós-venda de longo prazo.

Migração dos OEMs para Contratos de Pneu como Serviço com Telemática

O programa de pneu como serviço da Goodyear reduziu em quatro quintos as avarias nas frotas de última milha nos Estados Unidos e eliminou o estoque de pneus de propriedade do cliente. Ao agrupar sensores, análises e serviço ininterrupto, o pneu como serviço converte despesas de capital em taxas operacionais previsíveis — uma proposta de valor que ressoa junto a grandes frotas. A integração da Continental do ContiConnect com a Samsara estende esses benefícios a pátios de equipamentos mistos, criando visibilidade em toda a frota. À medida que alertas preditivos evitam falhas catastróficas, as frotas estão mais dispostas a adotar pneus premium que maximizam a vida útil da carcaça, fortalecendo o poder de precificação para fornecedores habilitados por tecnologia e consolidando contratos de longo prazo que estabilizam o planejamento da produção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Borracha Natural Volátil | -0.9% | Global, agudo nas cadeias de suprimento dependentes da Ásia | Curto prazo (≤ 2 anos) |

| Fragilidade da Cadeia de Suprimento | -0.5% | Global, concentrado em equipamentos especializados | Médio prazo (2-4 anos) |

| Aumento da Concorrência de Especialistas em Recapagem e Locação de Pneus | -0.4% | América do Norte, União Europeia, mercados maduros da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Endurecimento das Normas de Emissão de Partículas | -0.3% | Global, aplicação rigorosa na América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Borracha Natural e Petroquímicos Comprimindo Margens

Os preços à vista da borracha natural subiram um quinto trimestre a trimestre no início de 2025, à medida que as plantações tailandesas e indonésias enfrentaram perdas de rendimento induzidas por inundações. A Índia registrou um déficit de 550.000 toneladas, elevando os custos de importação para fabricantes de pneus domésticos como a Apollo Tyres. Como as carcaças OTR contêm proporções mais elevadas de borracha natural do que os pneus de passeio, a exposição às margens é aguda. Os produtores se protegem por meio de acordos de compra de longo prazo e migram para misturas sintéticas, mas enfrentam picos paralelos nos insumos petroquímicos. Os orçamentos de pesquisa e desenvolvimento agora se inclinam para borracha de base biológica e compostos reciclados para amortecer a volatilidade. No entanto, o repasse de custos no curto prazo permanece limitado pelos orçamentos das frotas, comprimindo as margens de EBITDA em todo o mercado de pneus fora de estrada.

Fragilidade da Cadeia de Suprimento para Moldes e Prensas de Cura de Pneus OTR de Grande Porte

Apenas um punhado de empresas de maquinário fabrica moldes com mais de 4 metros de diâmetro, criando pontos de estrangulamento. As perturbações no frete oceânico pelo Mar Vermelho e a escassez de contêineres prolongam os prazos de entrega, atrasando os aumentos de capacidade para a introdução de novos tamanhos. Os aumentos gerais de tarifas anunciados nas rotas Ásia-Europa elevam os custos de desembarque para prensas destinadas a plantas de campo verde. Alguns fabricantes elevam as metas de estoque de segurança para peças críticas, enquanto outros exploram parcerias de produção próxima para diluir o risco de fonte única. As altas taxas de juros aumentam a taxa mínima de atratividade para nova capacidade, potencialmente desacelerando o crescimento da oferta frente a uma demanda estável, o que poderia inflar os preços médios de venda dentro do mercado de pneus fora de estrada (OTR) no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Pneu: Dominância Radial Encontra Inovação Sólida

As construções radiais controlavam 66,71% do mercado de pneus OTR em 2024, impulsionadas pelo superior gerenciamento de calor, maior vida útil da banda de rodagem e menor resistência ao rolamento. Minas premium e megaprojetos padronizam radiais para otimizar o consumo de combustível e reduzir o custo do ciclo de vida. Os pneus sólidos, embora apenas um nicho em termos de receita, estão se expandindo a um CAGR de 4,65%, pois os operadores em pátios de sucata e minas subterrâneas valorizam a imunidade a furos em detrimento do conforto de condução. O processo de reciclagem hidrotérmica da Goodyear, projetado para obter negro de fumo recuperado de carcaças usadas, exemplifica como a sustentabilidade se sobrepõe ao desenvolvimento de produtos. As bandas sólidas prensadas, antes confinadas a empilhadeiras de movimento lento, agora aparecem em carregadeiras de rodas de alta capacidade graças a núcleos de durômetro duplo que atenuam a vibração. Em paralelo, os projetos diagonais persistem em trabalhos de baixa velocidade e baixo orçamento, onde o preço de aquisição supera as considerações de custo total, particularmente em alguns projetos de infraestrutura africanos financiados por orçamentos estatais.

O argumento estratégico entre os fornecedores está mudando da profundidade da banda de rodagem para os dados. Sensores embutidos em produtos radiais transmitem perfis de temperatura e carga para painéis de controle, concedendo aos gestores de frota visibilidade granular sobre o abuso operacional. Consequentemente, os radiais premium com IoT integrado rotineiramente comandam prêmios de preço de dois dígitos, mas ainda assim reduzem o custo total por hora de operação. Os produtores de pneus sólidos respondem destacando zero tempo de inatividade e logística simplificada — sem ferramentas de ar comprimido necessárias no local. Essa proposta de valor divergente sustenta uma rivalidade saudável dentro do mercado de pneus OTR, ao mesmo tempo que abre gateways de venda cruzada à medida que frotas mistas buscam encaixes otimizados em diferentes ciclos de uso.

Por Tipo de Equipamento: Liderança dos Movimentadores de Terra em Meio ao Crescimento das Carregadeiras

Os movimentadores de terra geraram 24,52% da participação do mercado de pneus OTR em 2024, sublinhando sua centralidade nas grandes obras civis e minas a céu aberto. Cada caminhão de 250 toneladas consome seis pneus de grande porte cujo preço combinado ultrapassa USD 300.000 por troca, tornando os movimentadores de terra uma âncora de alto valor para os fornecedores. Em contraste, os encaixes de carregadeiras e tratores de esteira têm previsão de expansão a um CAGR de 4,78%, à medida que os governos aceleram reparos de estradas e dragagem em áreas portuárias. A prévia da Caterpillar de um Cat 775 pronto para autonomia mostra como a eletrificação do trem de força está reescrevendo as curvas de torque e, por extensão, os perfis de estresse dos pneus. Os fornecedores agora co-projetam a geometria da carcaça com os OEMs para acomodar as cargas de frenagem regenerativa.

As empilhadeiras e as motoniveladoras continuam sendo pilares das operações de armazém e acabamento de estradas, respectivamente. Ainda assim, nenhuma delas oferece a complexidade de SKU do segmento "Outros" — tratores terminais, empilhadeiras de contêineres e manipuladores de materiais usados em centros logísticos. A automação aqui está avançando rapidamente: a APM Terminals encomendou 240 unidades eletrificadas em seis países, elevando a demanda por pneus de equipamentos portuários. Cada nova máquina autônoma tende a operar em turnos mais longos, consumindo pneus mais rapidamente, o que amplifica a participação do pós-venda dentro do mercado de pneus OTR mais amplo.

Por Tamanho de Aro: Equipamentos Compactos Impulsionam o Crescimento do Segmento Médio

Rodas com menos de 31 polegadas detinham 38,73% da participação de pneus OTR em 2024, pois carregadeiras compactas, minicarregadeiras e empilhadeiras estão presentes em canteiros de obras e armazéns em todo o mundo. Esses segmentos valorizam a manobrabilidade, e as dimensões de pneus correspondentes permanecem altamente padronizadas, permitindo que os fabricantes aproveitem a escala para eficiência de custos. Os aros de médio porte de 41 a 45 polegadas estão crescendo a um CAGR de 4,66%, refletindo o aumento de escavadeiras médias e caminhões basculantes articulados que preenchem a lacuna entre máquinas compactas e de grande porte. Os tamanhos métricos de perfil baixo introduzidos em aros de 29 polegadas melhoram a estabilidade no solo, alinhando-se com as demandas dos OEMs por centros de gravidade mais baixos. Cada aumento no diâmetro do aro eleva o preço unitário e intensifica a pressão sobre as cadeias de suprimento de cordão de aço à medida que os diâmetros dos talões se ampliam.

Acima de 45 polegadas, o transporte de mineração de classe ultra permanece um nicho especializado, mas exerce influência desproporcional sobre os pools de lucro: as margens nesses SKUs podem superar um quarto. A capacidade de produção para moldes tão gigantescos é escassa, reforçando a fragilidade da cadeia de suprimento mencionada anteriormente. Os fornecedores respondem por meio de tecnologia de moldes modulares que permite alterações dimensionais incrementais sem uma substituição completa do molde, comprimindo o prazo de entrega e o desembolso de capital. À medida que as frotas se modernizam, o centro de gravidade na distribuição de tamanhos de aro continuará se deslocando para cima, elevando o mix premium dentro do tamanho do mercado de pneus OTR ao longo do horizonte de previsão.

Por Aplicação Setorial: Liderança da Construção Enfrenta Avanço Portuário

A construção consumiu 37,18% da participação do mercado de pneus OTR em 2024, refletindo os cinturões viários em andamento na Índia, fazendas solares na China e conjuntos de arranha-céus no Golfo. No entanto, as operações portuárias estão posicionadas para superar todos os outros segmentos verticais com um CAGR de 4,77%, à medida que o comércio global de contêineres se recupera e a automação amplia as janelas de tempo de atividade no cais. Suape, no Brasil, está lançando o primeiro terminal totalmente elétrico da América Latina, implantando empilhadeiras de contêineres e tratores de pátio que requerem pneus de alto índice de carga projetados para torque instantâneo. A mineração permanece um peso-pesado perene graças ao ciclo de alta das commodities, enquanto a agricultura fornece uma demanda constante impulsionada pelas vendas de tratores no Sul da Ásia e nos mercados africanos emergentes.

Os usuários industriais — siderúrgicas, processadores de resíduos e fábricas de celulose e papel — geram demanda por perfis especializados que devem resistir a altas temperaturas, produtos químicos ou detritos metálicos. Os fornecedores exploram essa diversidade adaptando compostos com estabilizadores de ozônio ou ingredientes retardantes de chama, desbloqueando preços premium. As frotas de múltiplos setores frequentemente negociam acordos de fornecimento mestre, incentivando os fabricantes a harmonizar nomes de padrões e geometrias de carcaça entre aplicações, simplificando o gerenciamento de estoque e solidificando a fidelidade em um mercado de pneus OTR cada vez mais orientado por dados.

Por Tipo de Material: Dominância da Borracha Natural em Meio à Inovação em Reforço

A borracha natural entregou 56,47% da participação de receita do mercado de pneus OTR em 2024 devido à sua incomparável resistência ao rasgo e dissipação de calor — vitais para cargas de eixo de 50 toneladas em minas escaldantes. No entanto, as perturbações no fornecimento estimulam pesquisas em látex derivado de dente-de-leão e migalhas recicladas. A Continental agora opera uma planta neutra em CO₂ em Lousado que mistura polímeros derivados de dente-de-leão em SKUs OTR selecionados. Os materiais de reforço, incluindo cordão de aço, aramida e compósitos híbridos, estão avançando a um CAGR de 4,75%, pois as minas exigem maior resistência a cortes e menor tempo de inatividade. Cabos de aço de alta tenacidade com revestimento de latão prolongam a vida útil da carcaça, enquanto sobreposições de aramida aliviam a carcaça sem sacrificar a resistência.

A borracha sintética oferece qualidade mais consistente, mas enfrenta seus próprios ventos contrários de preços petroquímicos. Recicladores de borracha como a Tyromer fornecem migalhas devulcanizadas para a Apollo Tyres, apoiando uma meta de dois quintos de conteúdo reciclado até 2030. Tais iniciativas se alinham com as metas de ESG das grandes mineradoras, impulsionando a adoção de ecolabels. Os fornecedores que dominam a flexibilidade de materiais podem mitigar choques de matérias-primas, salvaguardar margens e se diferenciar em um mercado de pneus OTR cada vez mais centrado na sustentabilidade.

Por Canal de Distribuição: Supremacia do Pós-Venda Sustenta o Crescimento

Com 73,27% de participação, o pós-venda é o motor de receita indiscutível do mercado de pneus OTR, sustentado por três ou mais trocas de pneus ao longo da vida de uma máquina pesada. Também tem previsão de crescimento a um CAGR robusto de 4,68%. A rede global de engenharia de campo da Bridgestone, com 130 pontos de serviço, ilustra como o suporte no local fortalece a fidelidade à marca. Painéis de controle baseados em inteligência artificial preveem o desgaste das garras e programam trocas no pit lane, reduzindo drasticamente o tempo de inatividade não planejado. As lojas digitais erode ainda mais as barreiras geográficas: a aquisição da Tyroola pela Michelin na Austrália exemplifica o impulso para fundir o comércio eletrônico com as redes físicas.

Os canais OEM continuam sendo cruciais para as vitórias de especificação em novas plataformas, mas enfrentam limitações de volume inerentes vinculadas aos ciclos de vendas de equipamentos. O pneu como serviço embaralha as linhas dos canais ao incorporar o fornecimento de pneus em contratos holísticos de tempo de atividade, migrando uma parte da receita do pós-venda para segmentos de assinatura. À medida que as frotas terceirizam o risco para fornecedores que oferecem custo garantido por hora, espera-se que a fidelidade se estreite em torno de fornecedores habilitados por dados, reforçando a estratificação premium dentro do mercado de pneus OTR.

Análise Geográfica

A Ásia-Pacífico detinha 38,33% da participação do mercado de pneus fora de estrada em 2024, impulsionada pela locomotiva da construção da China, pelo boom de tratores da Índia e pelas minas de cobre e minério de ferro da Austrália. A expansão da Bridgestone na Índia e um novo centro de tecnologia de satélites em Pune sublinham o investimento regional sustentado. O Sudeste Asiático diversifica as bases de fabricação para longe da China, gerando volumes incrementais de equipamentos originais e pós-venda. Os minerais de transição energética no Oeste da Austrália mantêm os caminhões basculantes de classe ultra em alta utilização, ancorando a demanda por pneus de 57 polegadas que pesam mais de 3 toneladas cada.

O Oriente Médio e África é o de crescimento mais rápido, com previsão de CAGR de 4,71%. A enorme carteira de projetos da Arábia Saudita, cobrindo NEOM, The Line e o complexo turístico do Mar Vermelho, exige movimentação de terra e transporte de agregados contínuos. Os Emirados Árabes Unidos investem pesadamente em extensões de metrô, parques solares e plantas de hidrogênio verde, e expandem suas frotas de equipamentos. Na África, as minas de platina da África do Sul e o cinturão de cobre da Zâmbia sustentam pedidos premium de pneus OTR, enquanto as atualizações portuárias de Lagos a Mombaça impulsionam a adoção de aros de 41 a 45 polegadas.

A América do Norte avança de forma constante com base na Lei de Investimento em Infraestrutura e Empregos dos Estados Unidos, que destina recursos para estradas e pontes, apoiando pedidos de reposição para motoniveladoras e pavimentadoras. Os empreendimentos de cobre e lítio andinos da América do Sul sustentam uma demanda robusta apesar da volatilidade política, e a Europa se concentra em mandatos de economia circular, direcionando as aquisições para pneus com alto teor de material reciclado. Coletivamente, essas regiões maduras combinam crescimento modesto de volume com preços médios de venda mais elevados, amortecendo a lucratividade geral no mercado global de pneus fora de estrada.

Cenário Competitivo

O mercado é moderadamente concentrado, com os cinco principais players detendo uma participação significativa, o que implica rivalidade acirrada, mas espaço para especialistas regionais. A aquisição pela Yokohama do negócio OTR da Goodyear foi concluída em fevereiro de 2025, dando-lhe acesso imediato às contas de mineração na América do Norte. A compra da Camso pela CEAT amplia seu mapa de SKU em nichos de neve e agroindustrial. A linha MASTERCORE da Bridgestone, agora implantada em 100 minas, aproveita o cordão de aço proprietário para aumentar a vida útil da carcaça ao mínimo.

A inovação em espaços inexplorados se concentra em carcaças prontas para eletrificação e plataformas de análise preditiva. A BKT pilota etiquetas de blockchain para rastreabilidade da carcaça da fábrica ao local da mina. A Continental está desinvestindo a ContiTech para aguçar seu foco em pneus, liberando capital para pesquisa e desenvolvimento em materiais renováveis.

Entrantes chineses como a ZC Rubber investem pesadamente em uma planta de campo verde no México para contornar as tarifas dos Estados Unidos, colocando os incumbentes sob pressão de custos. Com um volume considerável de investimento de capital anunciado em todo o grupo, a corrida está em andamento para combinar sustentabilidade, conectividade e produção localizada em uma proposta convincente para gestores de frotas que navegam em margens operacionais apertadas.

Líderes do Setor de Pneus OTR

Bridgestone Corporation

Michelin

Continental AG

The Goodyear Tire & Rubber Company

Nokian Tyres plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Continental AG anunciou planos de separar a ContiTech, transformando-se em um fabricante exclusivo de pneus.

- Fevereiro de 2025: A Yokohama Rubber finalizou a compra de USD 905 milhões do negócio global de pneus OTR da Goodyear.

Escopo do Relatório Global do Mercado de Pneus OTR

| Pneus OTR Radiais |

| Pneus OTR Diagonais |

| Pneus OTR Sólidos |

| Movimentadores de Terra |

| Carregadeiras e Tratores de Esteira |

| Caminhões Basculantes |

| Tratores |

| Empilhadeiras |

| Motoniveladoras |

| Outros |

| Abaixo de 31 Polegadas |

| 31 a 40 Polegadas |

| 41 a 45 Polegadas |

| Acima de 45 Polegadas |

| Construção |

| Mineração |

| Agricultura |

| Industrial |

| Operações Portuárias |

| Outros |

| Borracha Natural |

| Borracha Sintética |

| Materiais de Reforço |

| OEM |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Pneu | Pneus OTR Radiais | |

| Pneus OTR Diagonais | ||

| Pneus OTR Sólidos | ||

| Por Tipo de Equipamento | Movimentadores de Terra | |

| Carregadeiras e Tratores de Esteira | ||

| Caminhões Basculantes | ||

| Tratores | ||

| Empilhadeiras | ||

| Motoniveladoras | ||

| Outros | ||

| Por Tamanho de Aro | Abaixo de 31 Polegadas | |

| 31 a 40 Polegadas | ||

| 41 a 45 Polegadas | ||

| Acima de 45 Polegadas | ||

| Por Setor / Aplicação | Construção | |

| Mineração | ||

| Agricultura | ||

| Industrial | ||

| Operações Portuárias | ||

| Outros | ||

| Por Tipo de Material | Borracha Natural | |

| Borracha Sintética | ||

| Materiais de Reforço | ||

| Por Canal de Distribuição | OEM | |

| Pós-Venda | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado global de pneus OTR em 2030?

O mercado tem previsão de atingir USD 32,81 bilhões até 2030, refletindo um CAGR de 4,63% a partir de 2025.

Qual região está se expandindo mais rapidamente no segmento de pneus OTR?

O Oriente Médio e África é a região de crescimento mais rápido, avançando a um CAGR de 4,71% até 2030, impulsionado por projetos de infraestrutura em escala gigantesca e projetos de mineração.

Por que os pneus OTR radiais dominam os encaixes de equipamentos?

Os radiais oferecem superior gerenciamento de calor, maior vida útil da banda de rodagem e menor resistência ao rolamento, assegurando 66,71% de participação em 2024 nas frotas pesadas de mineração e construção.

Como o pneu como serviço está mudando as estratégias de aquisição?

O pneu como serviço agrupa pneus premium com telemática e manutenção, transferindo custos do orçamento de capital para o operacional, ao mesmo tempo que reduz avarias de emergência.

Qual é o impacto da volatilidade da borracha natural nos produtores de pneus?

Um aumento de 20% nos preços da borracha comprimiu as margens em 2025, levando os fabricantes a proteger o fornecimento, explorar alternativas de base biológica e aumentar o conteúdo reciclado.

Qual categoria de equipamento gera a maior receita em pneus OTR?

Os movimentadores de terra detêm a liderança, representando 24,52% da receita de 2024 devido ao alto valor dos pneus de caminhões de transporte de grande porte.

Página atualizada pela última vez em: