Tamanho e Participação do Mercado de Autenticação de Linguagem de Marcação de Asserção de Segurança

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

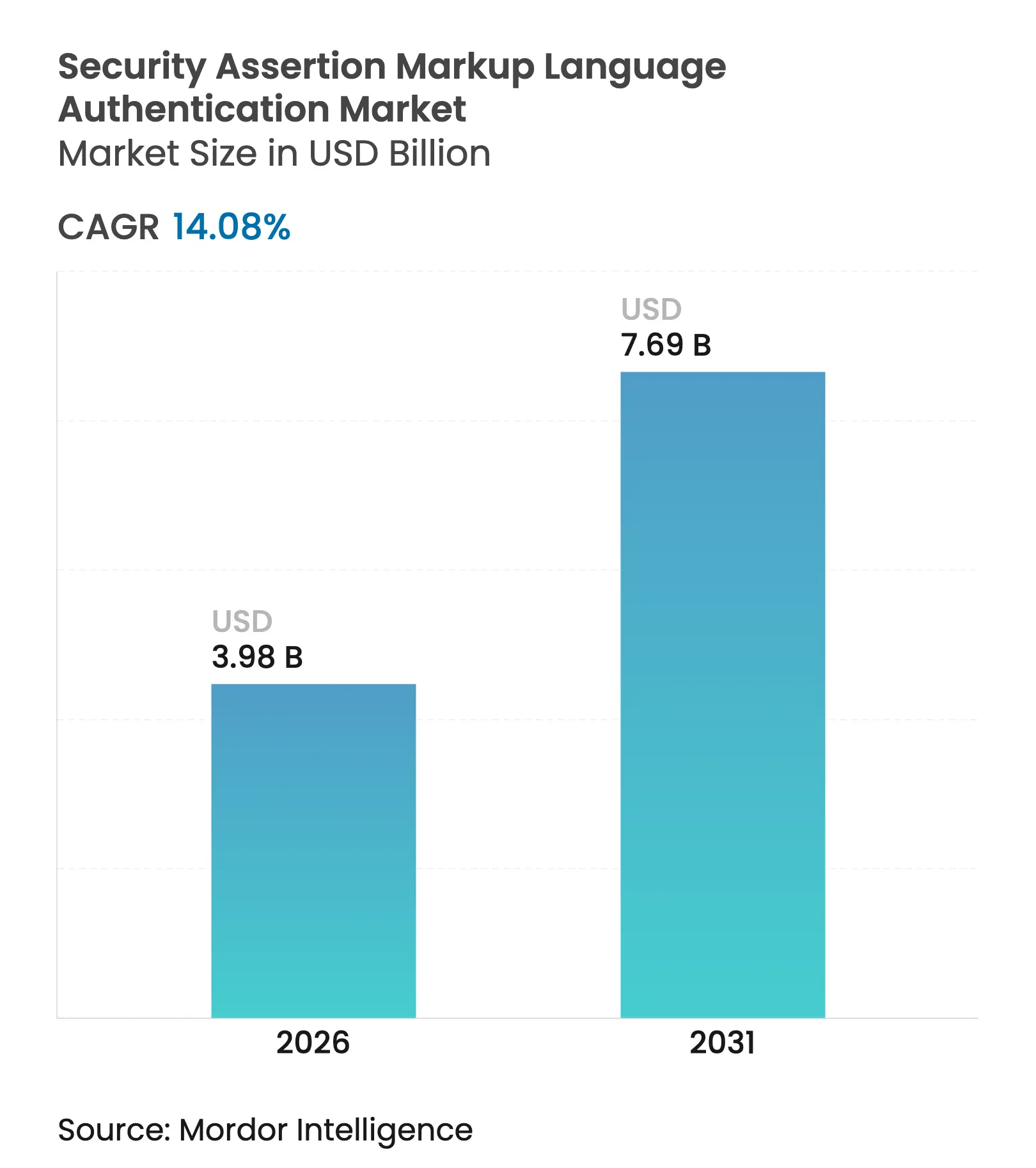

| Tamanho do Mercado (2026) | 3.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Autenticação de Linguagem de Marcação de Asserção de Segurança por Mordor Intelligence

O tamanho do mercado de autenticação de linguagem de marcação de asserção de segurança foi avaliado em USD 3,49 bilhões em 2025 e estima-se que cresça de USD 3,98 bilhões em 2026 para atingir USD 7,69 bilhões até 2031, a uma CAGR de 14,08% durante o período de previsão (2026-2031). A rápida adoção de confiança zero, o enrijecimento das regulamentações globais e a proliferação de múltiplas nuvens estão reforçando a posição do protocolo como o mecanismo de fato para o logon único entre domínios. A implantação em nuvem representa agora 68,25% das implementações, indicando uma mudança decisiva em direção aos serviços de identidade baseados em SaaS. A América do Norte liderou em 2024 com uma participação de 38% após o Departamento de Segurança Interna formalizar o SAML em sua Estratégia de Implementação de Confiança Zero.[1]Departamento de Segurança Interna, "Estratégia de Implementação de Confiança Zero," dhs.govA Ásia está se expandindo mais rapidamente com base em projetos governamentais digitais de grande escala e na implantação de carteiras de identidade eletrônica. As perspectivas de crescimento são ainda mais fortalecidas pela detecção de anomalias habilitada por IA que oferece mais de 90% de precisão contra ataques de falsificação de asserção, posicionando o SAML como um controle de segurança adaptativo em vez de uma camada de autenticação estática. Ao mesmo tempo, o surgimento do OIDC e do FIDO2 está realocando os gastos de P&D dos fornecedores e intensificando a tensão competitiva.

Principais Conclusões do Relatório

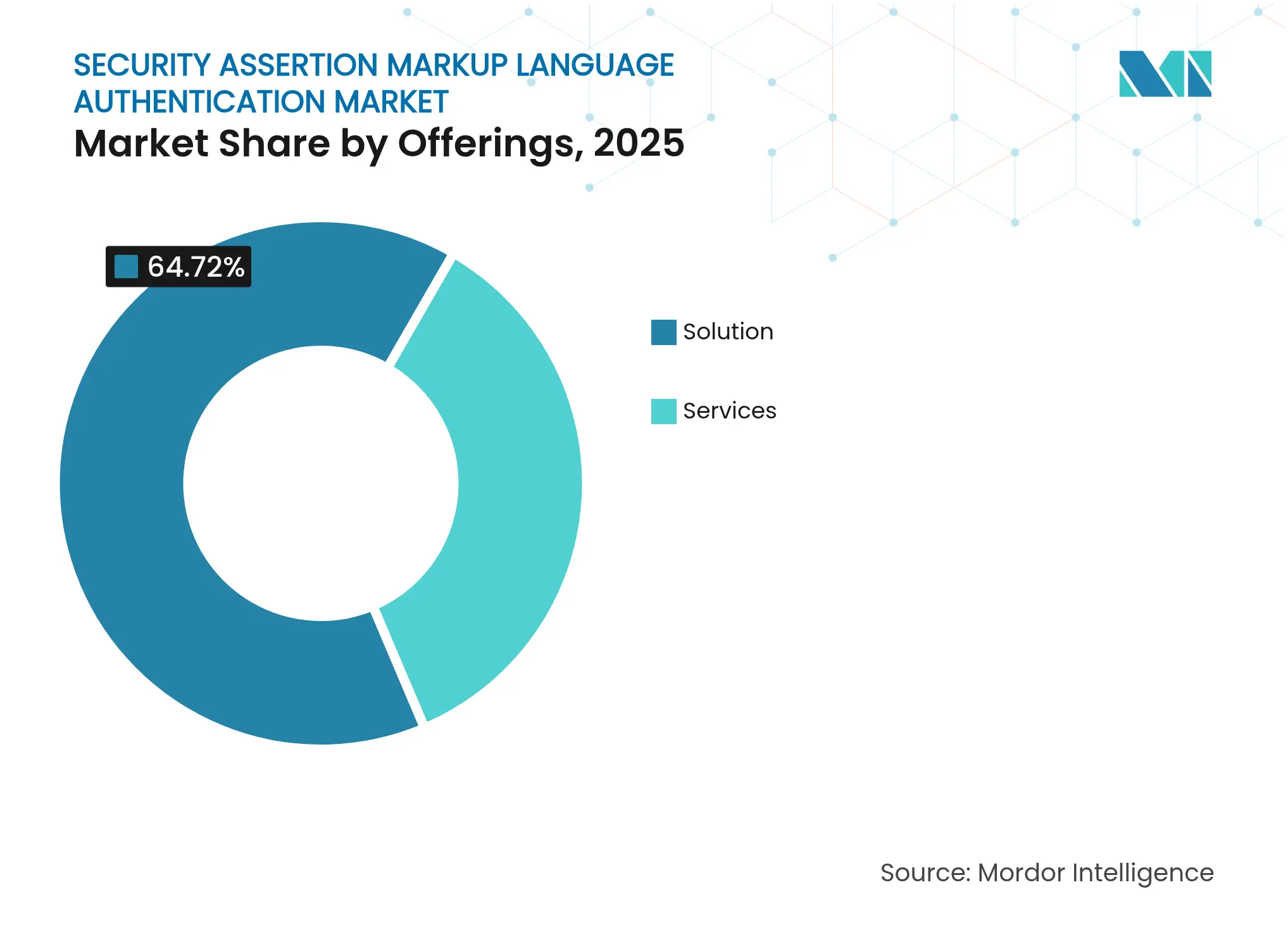

- Por ofertas, as soluções dominaram com 64,72% de participação na receita em 2025, enquanto os serviços devem crescer a uma CAGR de 15,78% até 2031.

- Por modo de implantação, a nuvem deteve 67,60% da participação do mercado de autenticação de linguagem de marcação de asserção de segurança em 2025; espera-se que o modo híbrido se expanda a uma CAGR de 14,94% até 2031.

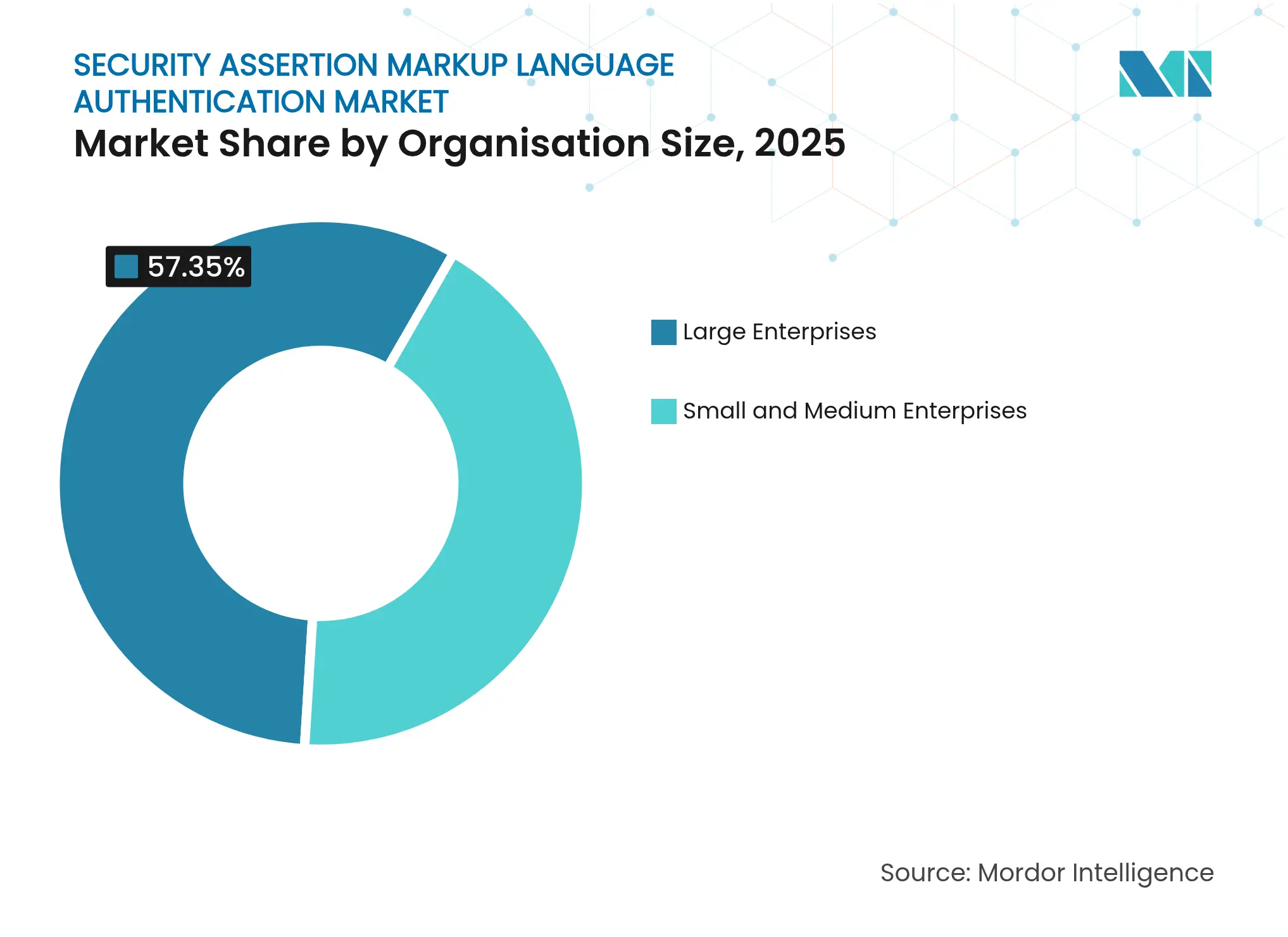

- Por tamanho da organização, as grandes empresas detiveram 57,35% do tamanho do mercado de autenticação de linguagem de marcação de asserção de segurança em 2025, enquanto as PMEs avançarão a uma CAGR de 15,85% entre 2026-2031.

- Por vertical de usuário final, o BFSI liderou com 24,60% de participação na receita em 2025; saúde e ciências da vida é o setor de crescimento mais rápido com uma CAGR de 16,72% até 2031.

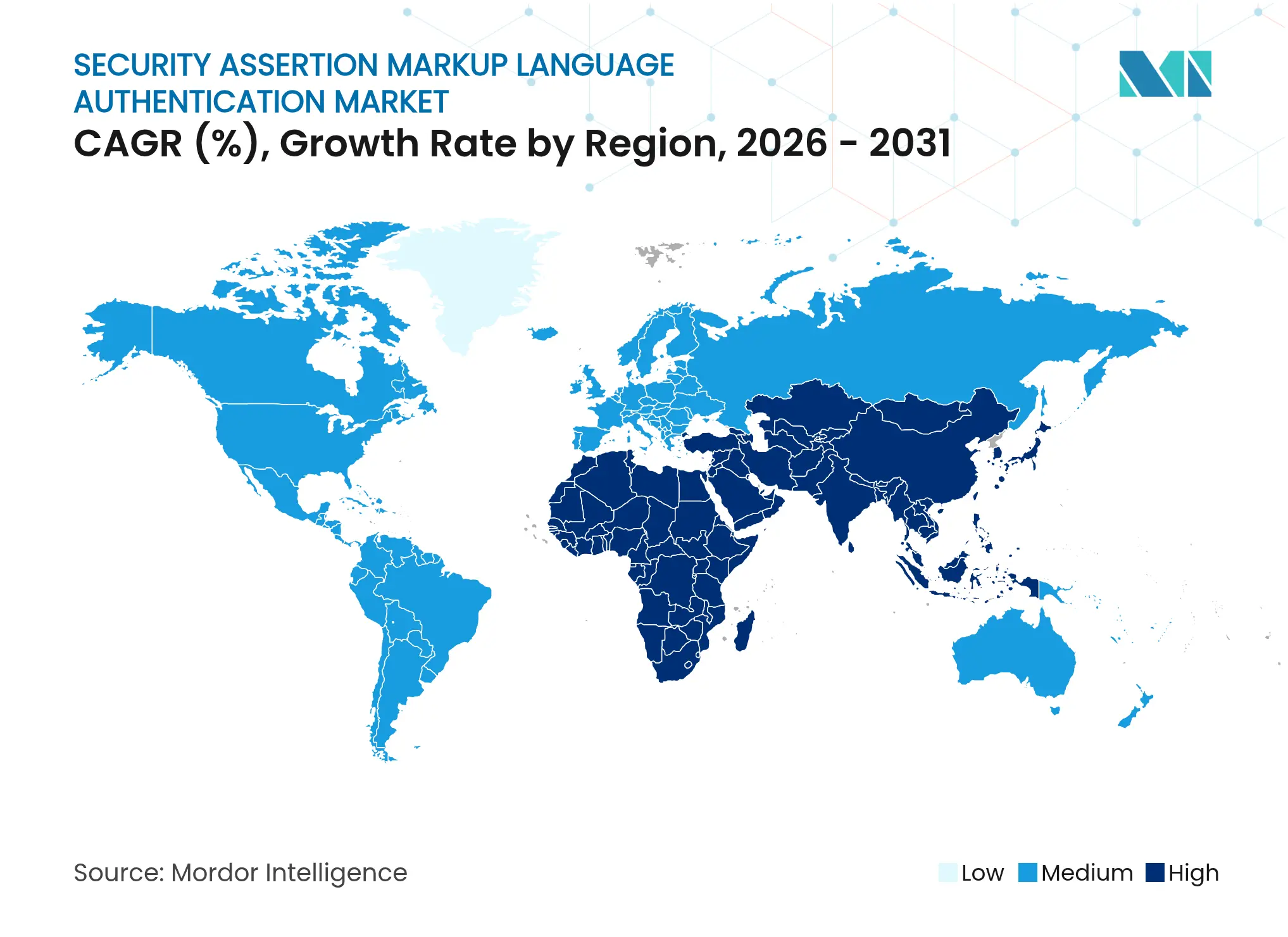

- Por geografia, a América do Norte contribuiu com 37,62% das receitas de 2025; a Ásia é a região de maior crescimento com uma CAGR de 15,65% prevista até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Autenticação de Linguagem de Marcação de Asserção de Segurança

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Adoção de confiança zero em setores regulamentados dos EUA impulsionando a federação SAML | +3.2% | América do Norte, com spillover para a Europa | Médio prazo (2 a 4 anos) |

| Mandatos regulatórios (ICAM 2.0 dos EUA, eIDAS 2 da UE) exigindo SSO baseado em padrões | +2.8% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Surto de migração para a nuvem no BFSI exigindo interoperabilidade entre sistemas legados e SaaS | +2.5% | Global, com ênfase na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Conectores SAML incorporados em principais pacotes SaaS acelerando a adoção a jusante | +1.9% | Global | Curto prazo (≤ 2 anos) |

| Mandatos de subscrição de seguro cibernético para conformidade com SAML/SSO | +1.7% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Integração de dispositivos Edge-OT em utilities via gateways SCADA protegidos por SAML | +1.1% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de confiança zero em setores regulamentados dos EUA impulsionando a federação SAML

A confiança zero passou do conceito à implementação, com 81% das empresas relatando implementações ativas em 2025. O Departamento de Segurança Interna posiciona o SAML como um elemento fundamental para a verificação contínua. As organizações priorizam agora os orçamentos de gestão de identidade, impulsionando a demanda por validação de asserções apoiada por IA que opera em tempo real. A análise comportamental integrada ao SAML reduz o tempo de permanência de ataques e mitiga os riscos de movimentação lateral.

Mandatos regulatórios (ICAM 2.0 dos EUA, eIDAS 2 da UE) exigindo SSO baseado em padrões

Empresas multijurisdicionais enfrentam um imperativo de conformidade para adotar autenticação interoperável. O Regulamento de Identidade Digital da UE obriga as organizações a disponibilizarem carteiras digitais até 2026, incorporando efetivamente o SAML nos critérios de aquisição. As agências federais dos EUA mantêm o suporte ao SAML para necessidades entre domínios, mesmo enquanto pilotam o FIDO2, sinalizando um futuro de pilha dupla de protocolos. As corporações globais antecipam-se aos mandatos regionais específicos padronizando no SAML para simplificar auditorias e reduzir custos de remediação.

Surto de migração para a nuvem no BFSI exigindo interoperabilidade entre sistemas legados e SaaS

Instituições financeiras que transferem cargas de trabalho essenciais para plataformas de nuvem utilizam o SAML como uma ponte de segurança para sistemas host legados. Planos de identidade harmonizados encurtam os cronogramas de migração e evitam alterações abrangentes em diretórios. As reformas de fintechs da Suécia no âmbito do PSD3 sublinham a necessidade de autenticação forte entre domínios que preserve os controles de risco existentes enquanto habilita APIs de open banking. [2]Kommerskollegium, "O Mercado Sueco de Tecnologia Financeira," kommerskollegium.se

Conectores SAML incorporados em principais pacotes SaaS acelerando a adoção a jusante

Conectores nativos no Salesforce, Microsoft 365 e ServiceNow convertem a habilitação do SAML de codificação personalizada para simples configuração. A transição do Salesforce para SAML de múltiplas configurações no Spring '25 permite que um único locatário aceite asserções de provedores de identidade distintos, desbloqueando casos de uso como acesso de parceiros e integração de TI em fusões e aquisições.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Padrões de token emergentes (OIDC, FIDO2) diluindo o P&D dos fornecedores para SAML | -1.8% | Global, com ênfase na América do Norte | Médio prazo (2 a 4 anos) |

| Preocupações com latência móvel levando empresas nativas digitais a buscar alternativas | -1.2% | Global | Curto prazo (≤ 2 anos) |

| Alto custo de integração para ERP legado no segmento de PMEs da APAC | -0.9% | Ásia, com ênfase na ASEAN e Índia | Médio prazo (2 a 4 anos) |

| Escassez de profissionais qualificados em depuração de asserções SAML aumentando o TCO | -0.7% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Padrões de token emergentes (OIDC, FIDO2) diluindo o P&D dos fornecedores para SAML

Os fornecedores estão realocando orçamentos de engenharia para protocolos mais leves otimizados para tráfego móvel e de API. O plano da SAP de eliminar gradualmente o SAML para logins interativos de usuários em sua Plataforma de Tecnologia de Negócios exemplifica essa mudança. A velocidade de recursos para aprimoramentos do SAML está diminuindo justamente quando as empresas solicitam autenticação adaptativa e contínua, introduzindo uma lacuna de capacidade.

Preocupações com latência móvel levando empresas nativas digitais a buscar alternativas

O tamanho da carga útil XML, os redirecionamentos extras e a dependência do navegador prejudicam o SAML em cenários com restrições de largura de banda. Empresas nativas digitais que operam canais exclusivamente móveis gravitam em direção a fluxos OIDC baseados em JWT que melhoram as métricas de carregamento de página e reduzem o abandono de sessão. Essa bifurcação força patrimônios de protocolo duplo, aumentando a complexidade operacional e os requisitos de habilidades.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Ofertas: O crescimento dos serviços supera o das soluções

O segmento de soluções gerou 64,72% das receitas de 2025, ancorado por servidores de federação e software de provedor de identidade que sustentam o SSO empresarial. Muitas implantações agora adicionam Corretores de Segurança de Acesso à Nuvem para adaptar o SAML a aplicativos SaaS sem suporte nativo. Os serviços profissionais estão escalando devido à escassez de habilidades internas, com ofertas gerenciadas fornecendo supervisão 24 horas por dia, 7 dias por semana e contenção rápida de incidentes.

Espera-se que os serviços se expandam a uma CAGR de 15,78%, superando o crescimento geral do mercado de autenticação de linguagem de marcação de asserção de segurança. Parceiros de consultoria realizam análises de modelo de ameaças e sprints de otimização, enquanto programas de treinamento fecham lacunas de conhecimento na depuração de asserções. Esse aumento na demanda posiciona o segmento de serviços como um impulsionador-chave de receita incremental para fornecedores de plataformas.

Por Modo de Implantação: O modo híbrido conecta sistemas legados e nuvem

A nuvem deteve uma participação de 67,60% em 2025, pois novos adotantes optaram por provedores de identidade SaaS que evitam despesas de capital. As arquiteturas multilocatário aceleram o provisionamento, e a escala elástica se alinha aos picos variáveis de logon único, como promoções sazonais do varejo.

Espera-se que as implantações híbridas cresçam a uma CAGR de 14,94%. Instituições financeiras buscam migrações em fases, usando o SAML para conectar sistemas host locais a novos aplicativos nativos da nuvem. Esse modelo preserva os mandatos de soberania de dados e mitiga o risco de migração. Os ativos locais permanecem relevantes em jurisdições onde as cláusulas de residência em nuvem pública restringem a hospedagem externa de dados de identidade.

Por Tamanho da Organização: A adoção por PMEs acelera

As grandes empresas detiveram 57,35% da participação do mercado de autenticação de linguagem de marcação de asserção de segurança em 2025, capitalizando o ganho de produtividade decorrente da eliminação de logins com senha em extensos portfólios de aplicativos. Elas também enfrentam vetores de ataque sofisticados, tornando a análise avançada de asserções crucial.

Prevê-se que as PMEs se expandam a uma CAGR de 15,85%. Os pacotes SaaS prontos para uso eliminam a complexidade inicial, e as seguradoras de seguro cibernético condicionam cada vez mais a emissão de apólices ao SSO baseado em padrões. O padrão de "autenticação como código" incorpora a política SAML em pipelines de CI/CD, alinhando-se às equipes enxutas de DevSecOps e encurtando os ciclos de lançamento.

Por Vertical de Usuário Final: A saúde avança rapidamente

O BFSI representou 24,60% da receita de 2025, dependendo do SAML para unificar o acesso de clientes e funcionários em bancos de varejo, gestão de patrimônio e plataformas de negociação. As integrações de CIAM reduzem o abandono no processo de integração e sustentam a postura de segurança.

Saúde e ciências da vida crescerão a uma CAGR de 16,72% à medida que os registros eletrônicos ganham ubiquidade. Os profissionais precisam de acesso contínuo entre domínios, e os estatutos de privacidade do paciente exigem controle refinado. A inspeção de asserções aprimorada por IA detecta tentativas de falsificação com mais de 90% de precisão, mitigando riscos a dados sensíveis. Governo e defesa, TI e telecomunicações e varejo continuam investindo, cada um impulsionado por conformidade setorial específica e demandas de experiência do usuário.

Análise Geográfica

A América do Norte deteve 37,62% da receita do mercado de autenticação de linguagem de marcação de asserção de segurança em 2025. As diretrizes dos Estados Unidos sobre confiança zero e modernização da nuvem colocam o SAML no centro dos roteiros estratégicos. O Canadá e o México seguem, impulsionados pela harmonização transfronteiriça da proteção de dados.

Espera-se que a Ásia registre uma CAGR de 15,65%, a mais rápida do mundo. O Japão exibe maturidade na adoção pelo setor financeiro, a China escala a adoção por meio de portais de serviços públicos digitais, e o boom de nuvem pública da Índia impulsiona as implantações híbridas de SAML. O Comitê da APEC enfatiza a segurança baseada em padrões para o faturamento transfronteiriço, reforçando a relevância do protocolo. Os mercados emergentes da ASEAN aproveitam frameworks de segurança cibernética financiados por doadores para acelerar a adoção.

A Europa mantém expansão estável sob o Regulamento de Identidade Digital da UE. Alemanha, França e Reino Unido lideram a adoção, alinhados ao GDPR e às futuras carteiras eIDAS 2. No Oriente Médio, os estados do CCG lançam megaprogramas de governo digital que dependem de gateways SAML para proteger os serviços aos cidadãos. A África do Sul lidera a África, e o Brasil ancora a América do Sul em implantações centradas no BFSI.

Cenário Competitivo

O mercado apresenta concentração moderada. Microsoft, Okta e Ping Identity combinam identidade, acesso e governança em plataformas convergidas, enquanto uma longa cauda de especialistas oferece profundidade vertical ou regional. A Ping Identity registrou um crescimento de ARR de 31% em 2024, atingindo USD 800 milhões à medida que as assinaturas em nuvem superaram as licenças perpétuas.

A concorrência agora depende da integração de IA. Os fornecedores incorporam modelos de aprendizado de máquina para analisar a telemetria de sessões e sinalizar asserções anômalas em tempo real. As parcerias com feeds de inteligência de ameaças enriquecem as pontuações de risco que acionam a autenticação progressiva. Essa mudança de SSO estático para confiança adaptativa eleva os custos de troca e defende os prêmios de preço.

A consolidação de plataformas é evidente: os pacotes de IAM agora agrupam MFA, governança de identidade e segurança de API, posicionando o SAML como um módulo em um portfólio mais amplo. Os novos entrantes se diferenciam com SDKs centrados em desenvolvedores, pacotes de conformidade específicos por domínio e orquestração de baixo código. Esses disruptores frequentemente têm como alvo clusters de mercado intermediário mal atendidos, onde as ferramentas legadas são proibitivamente caras.

Líderes do Setor de Autenticação de Linguagem de Marcação de Asserção de Segurança

Ping Identity Corporation

Amazon Web Services

Microsoft Corporation

Oracle Corporation

Thales Group (Gemalto)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Ping Identity lançou um módulo de detecção de ameaças por IA para SAML, usando modelos ensemble para identificar asserções anômalas e reduzir o tempo de investigação em 40%

- Maio de 2025: A Endor Labs divulgou o CVE-2025-47949 na biblioteca samlify, permitindo ataques de envolvimento de assinatura, levando à adoção imediata de patch

- Abril de 2025: A Palo Alto Networks realizou um workshop do GlobalProtect delineando as melhores práticas de implantações SAML para VPNs de acesso remoto

- Março de 2025: A Okta lançou o "Identity 25", destacando o papel duradouro do SAML em meio às tendências sem senha

Escopo do Relatório Global do Mercado de Autenticação de Linguagem de Marcação de Asserção de Segurança

O estudo do mercado de autenticação de linguagem de marcação de asserção de segurança (SAML) considerou diversas ofertas de empresas tanto de implantação em nuvem quanto local para uma ampla gama de verticais da indústria em todo o mundo. Na autenticação SAML, um provedor de serviços (SP) redireciona um usuário/cliente que solicita acesso a um provedor de identidade (IdP) confiável para que o autentique. Uma vez autenticado, o IdP fornece ao SP uma asserção SAML que pode ser usada para conceder ao usuário acesso ao seu serviço.

| Solução | Software de Provedor de Identidade (IdP) |

| Ferramentas de Integração de Provedor de Serviços (SP) | |

| Servidores / Gateways de Federação | |

| CASB com SAML Incorporado | |

| SDKs / Kits de Ferramentas de API | |

| Serviços | Serviços Profissionais |

| Serviços de Autenticação Gerenciada | |

| Treinamento e Suporte |

| Nuvem | SaaS de Locatário Único |

| SaaS Multilocatário | |

| Local | |

| Híbrido |

| Pequenas e Médias Empresas (≤ 999 funcionários) |

| Grandes Empresas (≥ 1.000 funcionários) |

| BFSI |

| Governo e Defesa |

| Saúde e Ciências da Vida |

| TI e Telecomunicações |

| Varejo e Comércio Eletrônico |

| Energia e Utilities |

| Educação |

| Manufatura |

| Mídia e Entretenimento |

| Outros (Transporte e Logística, Hotelaria) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Benelux | |

| Países Nórdicos | |

| Restante da Europa | |

| APAC | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| ASEAN | |

| Restante da APAC | |

| Oriente Médio | CCG |

| Turquia | |

| Israel | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Ofertas | Solução | Software de Provedor de Identidade (IdP) |

| Ferramentas de Integração de Provedor de Serviços (SP) | ||

| Servidores / Gateways de Federação | ||

| CASB com SAML Incorporado | ||

| SDKs / Kits de Ferramentas de API | ||

| Serviços | Serviços Profissionais | |

| Serviços de Autenticação Gerenciada | ||

| Treinamento e Suporte | ||

| Por Modo de Implantação | Nuvem | SaaS de Locatário Único |

| SaaS Multilocatário | ||

| Local | ||

| Híbrido | ||

| Por Tamanho da Organização | Pequenas e Médias Empresas (≤ 999 funcionários) | |

| Grandes Empresas (≥ 1.000 funcionários) | ||

| Por Vertical de Usuário Final | BFSI | |

| Governo e Defesa | ||

| Saúde e Ciências da Vida | ||

| TI e Telecomunicações | ||

| Varejo e Comércio Eletrônico | ||

| Energia e Utilities | ||

| Educação | ||

| Manufatura | ||

| Mídia e Entretenimento | ||

| Outros (Transporte e Logística, Hotelaria) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Benelux | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| APAC | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| ASEAN | ||

| Restante da APAC | ||

| Oriente Médio | CCG | |

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

O que está impulsionando o mercado de autenticação de linguagem de marcação de asserção de segurança até 2031?

Programas de confiança zero, mandatos regulatórios como o eIDAS 2 da UE e as crescentes migrações para a nuvem impulsionam coletivamente a demanda por logon único baseado em padrões.

Qual segmento está crescendo mais rapidamente dentro do mercado?

Os serviços profissionais registrarão uma CAGR de 15,78% porque as empresas precisam de habilidades especializadas para o design complexo de federação e otimização contínua.

Qual é o tamanho da parcela do mercado baseada em nuvem?

As implantações em nuvem representaram 67,60% da receita de 2025 e continuam se expandindo à medida que as organizações preferem plataformas de identidade SaaS para escalabilidade rápida.

Por que a saúde está adotando o SAML mais rapidamente do que outros setores?

Os dados digitalizados de pacientes e regulamentações de privacidade mais rígidas estão acelerando a adoção, com a previsão de crescimento do vertical a uma CAGR de 16,72%.

Qual é o impacto de protocolos emergentes como o OIDC no SAML?

As alternativas estão desviando recursos de P&D dos fornecedores, moderando a velocidade de recursos do SAML e impondo um arrasto de -1,85% na CAGR geral do mercado.

Qual região oferece as perspectivas de crescimento mais fortes?

A Ásia registrará uma CAGR de 15,65% em razão de projetos governamentais digitais de grande escala e arquiteturas de múltiplas nuvens que necessitam de federação segura.

Página atualizada pela última vez em: