Tamanho e Participação do Mercado de Implantes com Pilar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.20 Bilhões de dólares |

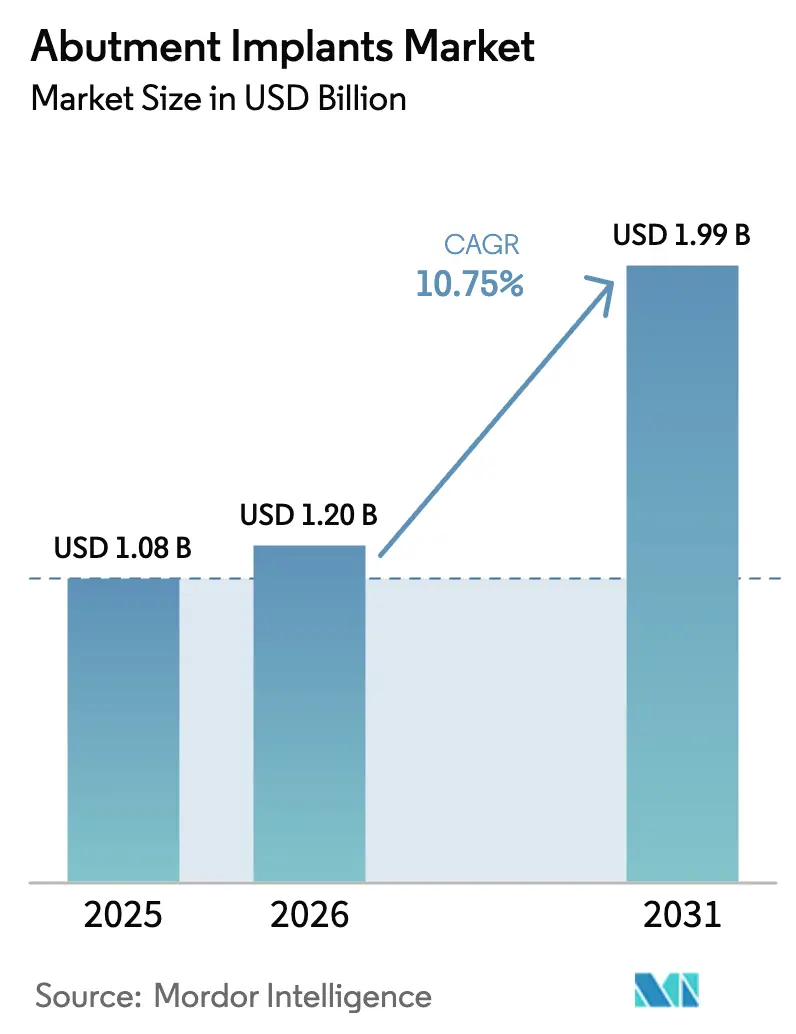

| Tamanho do Mercado (2031) | 1.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.75% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Implantes com Pilar por Mordor Intelligence

O tamanho do Mercado de Implantes com Pilar foi avaliado em USD 1,08 bilhão em 2025 e estima-se que cresça de USD 1,20 bilhão em 2026 para atingir USD 1,99 bilhão até 2031, a um CAGR de 10,75% durante o período de previsão (2026-2031).

A elevada expectativa de vida, a crescente popularidade das restaurações anteriores sem metal e a rápida adoção da odontologia digital estão ampliando o pool de pacientes ao mesmo tempo em que reduzem os prazos de tratamento. Os principais fabricantes priorizam agora a produção verticalmente integrada e ecossistemas de software proprietários para garantir vendas recorrentes de consumíveis, mas os laboratórios contratados estão simultaneamente ganhando poder de barganha à medida que a autoridade de design se afasta dos clínicos. A inflação de matérias-primas de 12%–18% durante 2024 comprimiu as margens brutas dos fornecedores de titânio e zircônia, incentivando ainda mais a diversificação para pilares à base de polímeros. Em paralelo, ferramentas de design assistidas por IA reduziram o prazo de entrega de pilares personalizados para 48 horas, incentivando a entrega protética no mesmo dia, o que diferencia as clínicas urbanas e estimula preços premium.

Principais Conclusões do Relatório

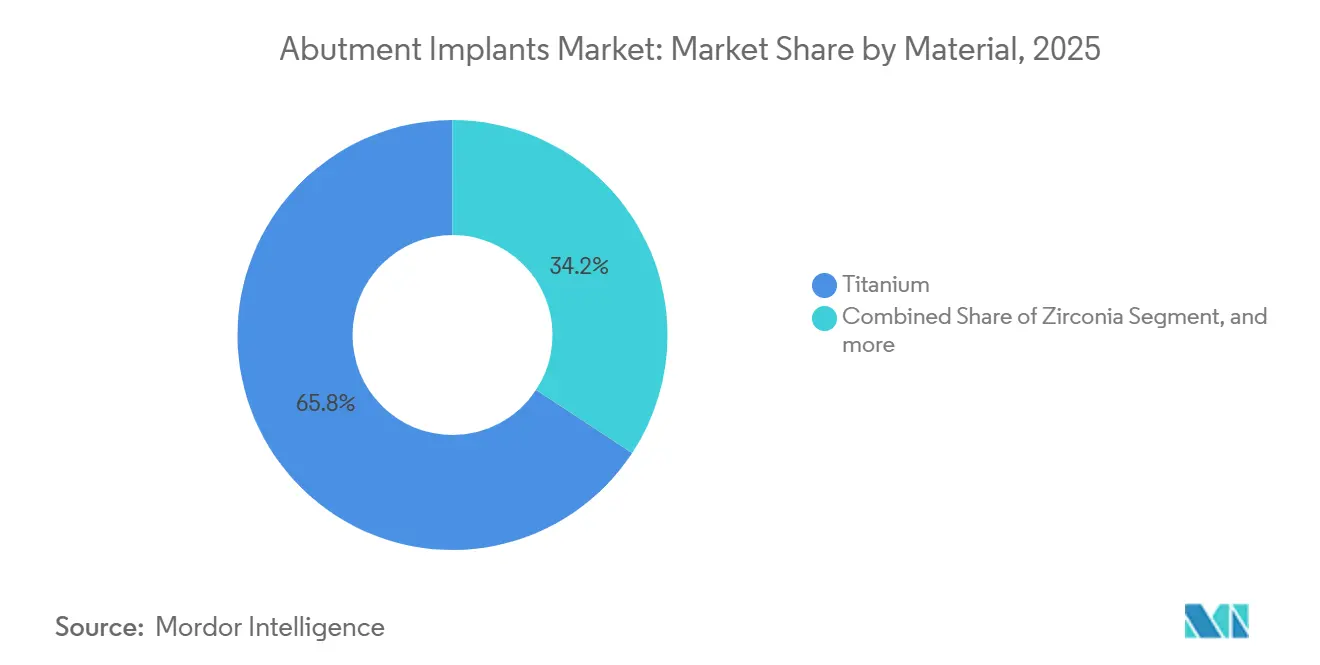

- Por material, o titânio liderou com 65,76% da participação do mercado de implantes com pilar em 2025, enquanto a zircônia deve avançar a um CAGR de 12,65% até 2031.

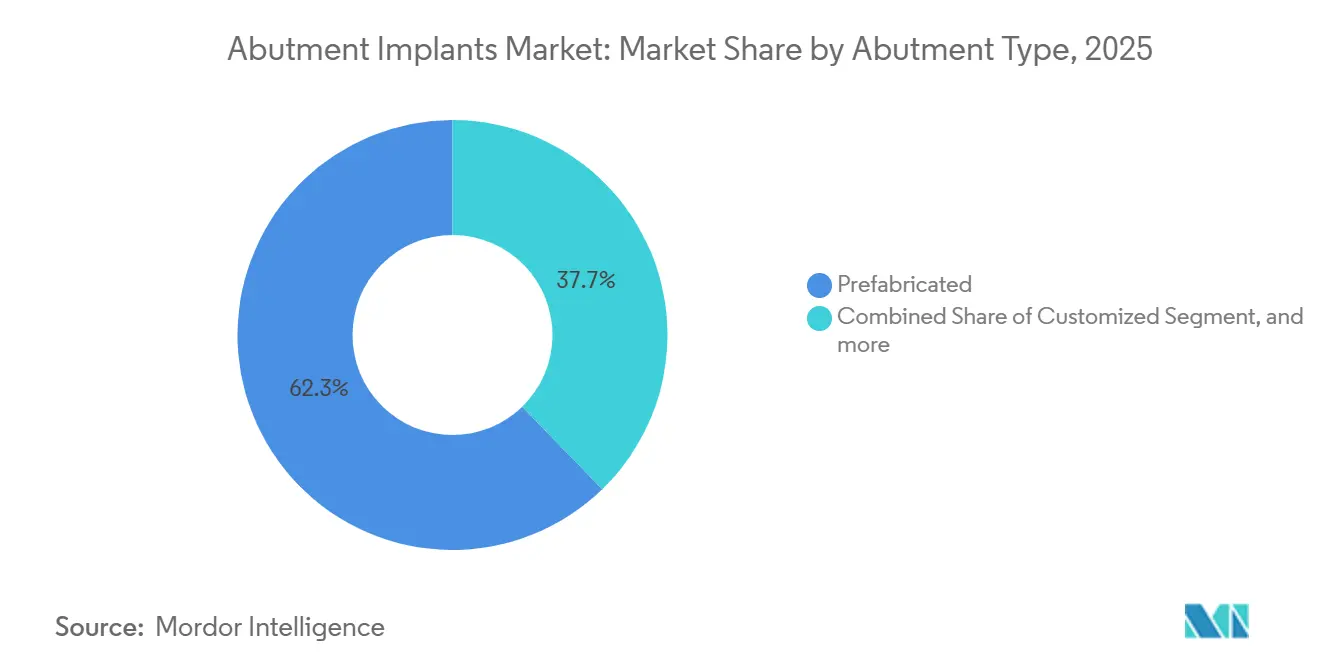

- Por tipo de pilar, as unidades pré-fabricadas detinham 62,26% da participação do tamanho do mercado de implantes com pilar em 2025, e as variantes personalizadas devem crescer a um CAGR de 13,44% até 2031.

- Por usuário final, as clínicas odontológicas capturaram 46,43% da participação de receita em 2025, enquanto os laboratórios odontológicos têm previsão de expansão a um CAGR de 13,65% entre 2026 e 2031.

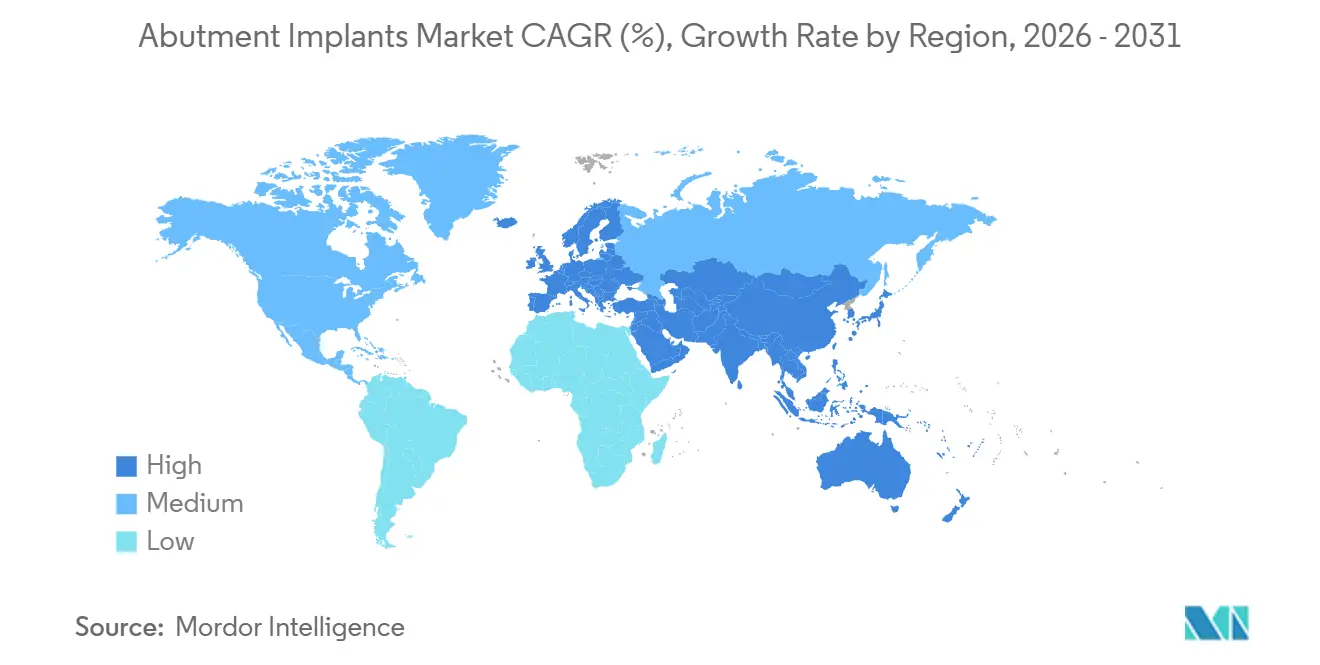

- Por geografia, a América do Norte dominou com 43,54% da participação do mercado de implantes com pilar em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 11,54% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Implantes com Pilar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança Demográfica em Direção à População Mais Idosa | +2.1% | Global, com concentração no Japão, Coreia do Sul, Alemanha e Itália | Longo prazo (≥ 4 anos) |

| Crescente Demanda por Restaurações Estéticas | +1.8% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Rápida Adoção de Tecnologias de Odontologia Digital | +2.4% | América do Norte, Europa, mercados centrais da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão da Cobertura de Seguros para Procedimentos de Implantes | +1.6% | Estados Unidos (estados de expansão da ACA), mercados selecionados da União Europeia | Médio prazo (2-4 anos) |

| Integração de Inteligência Artificial no Design de Pilares Personalizados | +1.3% | América do Norte, Europa Ocidental, Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Proliferação de Pilares de Polímero e PEEK de Baixo Custo em Mercados Emergentes | +1.2% | Índia, Sudeste Asiático, América Latina, Oriente Médio e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança Demográfica em Direção à População Mais Idosa

Espera-se que o coorte global com 65 anos ou mais atinja 1,6 bilhão até 2050, impulsionando uma necessidade sustentada de restaurações fixas, uma vez que as taxas de edentulismo permanecem entre 15%–25% nesse grupo. A China já abriga 280 milhões de cidadãos com 60 anos ou mais, enquanto a sociedade super-envelhecida do Japão se traduz em uso per capita de implantes três vezes superior à média mundial. Os pacientes mais idosos preferem cada vez mais soluções multi-unitárias que oferecem função imediata e menos visitas cirúrgicas, apoiando preços premium no mercado de implantes com pilar. Domicílios urbanos com renda anual acima de USD 30.000 aceleram ainda mais os gastos eletivos, particularmente em restaurações de arco completo que requerem múltiplos pilares. Os fabricantes respondem com designs multi-unitários angulados que simplificam a entrega de próteses para idosos com mobilidade reduzida.

Crescente Demanda por Restaurações Estéticas

A receita da odontologia estética nos Estados Unidos superou USD 18 bilhões em 2024, com implantes anteriores representando 35% do volume, à medida que os pacientes priorizam a estética do sorriso. Os pilares de zircônia, com preços 40%–60% acima do titânio, ganharam impulso ao eliminar o brilho metálico cinza através da gengiva fina. Influenciadores de redes sociais que documentam abertamente transformações de sorriso normalizam os procedimentos de implante para Millennials e Geração Z, canalizando nova demanda para práticas de alto volume que negociam descontos em massa, ao mesmo tempo em que ainda aumentam os preços médios de venda no mercado de implantes com pilar. Pilares personalizados que adaptam perfis de emergência agora dominam os casos anteriores, melhorando a regeneração da papila e o suporte dos tecidos moles.

Rápida Adoção de Tecnologias de Odontologia Digital

A penetração de scanners intraorais nos EUA saltou de 48% em 2023 para 57% em 2024, reduzindo falhas de moldagem e permitindo a avaliação de pilares em tempo real. A impressão 3D odontológica, avaliada em USD 450,75 milhões em 2024, deve atingir USD 1,12 bilhão até 2032, com a produção de pilares compreendendo 22% dos trabalhos de impressão. A plataforma iEXCEL da Straumann integra planejamento, design e fresagem em uma única interface, reforçando o bloqueio do ecossistema e garantindo vendas de consumíveis ao longo do período de previsão. Concorrentes de arquitetura aberta enfatizam a interoperabilidade, dividindo o campo competitivo ao longo do alinhamento software-hardware e influenciando as preferências de aquisição no mercado de implantes com pilar.

Expansão da Cobertura de Seguros para Procedimentos de Implantes

A regra da CMS de abril de 2024 permite que os estados dos EUA adicionem benefícios odontológicos para adultos aos planos da ACA a partir de 2027, potencialmente cobrindo 15–20 milhões de novos candidatos à terapia com implantes. Seguradoras privadas como a UnitedHealthcare agora reembolsam 50% dos custos dos pilares após um período de carência, incentivando pacientes que optariam por pontes a migrarem para soluções de implantes. Embora os máximos anuais ainda deixem 60%–70% do tratamento sem cobertura, mesmo uma cobertura parcial pode expandir o mercado de implantes com pilar em 8%–12% nas economias maduras. O turismo médico preenche as lacunas de reembolso em outros lugares, especialmente na Índia, onde pacotes completos de implantes custam um terço dos preços ocidentais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Tratamento e Reembolso Limitado em Regiões em Desenvolvimento | -1.9% | Índia, Sudeste Asiático, África Subsaariana, América Latina | Longo prazo (≥ 4 anos) |

| Força de Trabalho Odontológica Especializada em Implantes Insuficiente | -1.4% | Estados Unidos, Reino Unido, Alemanha, Ásia-Pacífico rural | Médio prazo (2-4 anos) |

| Incidência Crescente de Doenças Peri-Implantares | -1.1% | Global, com taxas mais elevadas em fumantes e populações diabéticas | Médio prazo (2-4 anos) |

| Desafios de Cadeia de Suprimentos e Sustentabilidade para Titânio e Zircônia | -0.8% | Global, agudo em regiões dependentes de fornecedores de fonte única | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Tratamento e Reembolso Limitado em Regiões em Desenvolvimento

O custo completo da terapia com implantes é de USD 2.500–5.000 nos mercados desenvolvidos, mas apenas USD 600–1.200 na Índia e na Turquia, ainda inacessível para vastas populações com renda per capita abaixo de USD 2.000[1]Banco Mundial, "Indicadores de PIB per Capita," worldbank.org . Os programas públicos no Brasil e na África do Sul excluem implantes, confinando a adoção às elites urbanas que pagam do próprio bolso. Opções de microcrédito existem, mas taxas de inadimplência de 8%–12% desencorajam a implementação generalizada, restringindo a demanda endereçável para o setor de implantes com pilar em nações de baixa renda.

Força de Trabalho Odontológica Especializada em Implantes Insuficiente

Os Estados Unidos precisarão de 10.000 dentistas adicionais até 2030, mas os programas de treinamento especializado formam apenas 350 prostodontistas por ano. A Europa enfrenta escassez semelhante em meio ao envelhecimento dos profissionais clínicos e ao licenciamento transfronteiriço restritivo. A expertise limitada eleva os custos dos procedimentos e prolonga as listas de espera, desacelerando o crescimento do mercado de implantes com pilar em áreas carentes, apesar da demanda latente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: A Zircônia Avança pelo Imperativo Estético

A zircônia crescerá a um CAGR de 12,65%, superando o mercado mais amplo de implantes com pilar, à medida que os pacientes aceitam prêmios de 40%–60% pela translucidez que elimina o brilho cinza do titânio na zona do sorriso. O titânio manteve 65,76% de participação em 2025 devido a décadas de sucesso em carga posterior e compatibilidade com a base instalada. O PEEK atende às necessidades de baixa renda, especialmente na Índia e no Sudeste Asiático, mas permanece uma área de nicho com escassas evidências de longo prazo. Os laminados híbridos de metal-cerâmica visam combinar resistência e estética, mas enfrentam obstáculos regulatórios de vários anos antes de influenciar o mercado de implantes com pilar.

A ductilidade do titânio ainda domina os protocolos de arco completo retidos por parafuso, prevenindo fraturas sob torque, enquanto a zircônia prospera em fluxos de trabalho anteriores sem cimento que favorecem a saúde dos tecidos moles. A adoção de polímeros situa-se na interseção das vantagens de acessibilidade e radiolucência, embora as opções de cores limitadas a confinem a sítios não estéticos. Os fabricantes continuam com P&D em texturas de superfície que reduzem a adesão bacteriana, mas qualquer avanço enfrenta rigorosos ensaios de biocompatibilidade antes de remodelar a participação do mercado de implantes com pilar.

Por Tipo de Pilar: A Personalização Acelera com Fluxos de Trabalho Digitais

Os pilares personalizados têm previsão de expansão a um CAGR de 13,44%, à medida que o escaneamento intraoral e as plataformas de design com IA reduzem a entrega para 48 horas, liberando capital das clínicas e possibilitando sorrisos no mesmo dia. As unidades pré-fabricadas ainda detinham 62,26% de participação em 2025 devido ao estoque pronto, menor custo unitário e simplicidade nos casos posteriores. Os pilares multi-unitários, essenciais para reabilitações no estilo All-on-4, custam USD 200–400 por peça e dependem de usinagem de precisão, o que restringe o pool de fornecedores.

Os clínicos adotam a colocação definitiva do pilar durante a cirurgia inicial, reduzindo o papel dos pilares de cicatrização, diminuindo o gasto total de componentes por caso e aumentando o valor das peças personalizadas de alta margem. Os pré-fabricados de fabricação chinesa, com preços 60% abaixo das marcas ocidentais, pressionam a fidelidade em regiões sensíveis ao preço, mas os players estabelecidos defendem sua participação com fluxos de trabalho digitais que se integram perfeitamente aos ecossistemas de gestão de consultórios em todo o mercado de implantes com pilar.

Por Instalação de Usuário Final: Os Laboratórios Ganham Autoridade de Design

Os laboratórios odontológicos registrarão um CAGR de 13,65% até 2031, à medida que o controle de design migra dos clínicos para os técnicos de CAD que manipulam linhas de margem e perfis de emergência. As clínicas odontológicas mantiveram 46,43% de participação em 2025 como locais cirúrgicos primários, mas terceirizam cada vez mais o design, concentrando-se na colocação e no torque final. Os hospitais gerenciam casos medicamente complexos, enquanto os centros acadêmicos moldam a inovação futura de produtos em vez do volume imediato.

Os laboratórios em cidades de segundo nível utilizam plataformas de IA por assinatura por USD 500–1.200 mensais, possibilitando 30–40 designs de pilares por dia e aumentando o rendimento em 8 vezes. As clínicas se beneficiam de ajustes reduzidos na cadeira, mas os laboratórios capturam uma fatia maior da receita do mercado de implantes com pilar ao vender peças personalizadas de alta precisão diretamente aos dentistas.

Análise Geográfica

A América do Norte respondeu por 43,54% da receita global em 2025, impulsionada por cerca de 5,5 milhões de colocações anuais nos Estados Unidos. A consolidação das Organizações de Serviços Odontológicos, que agora controlam 64% da receita das práticas nos EUA, desbloqueia acordos de desconto por volume, mas comprime as margens dos fornecedores. A implementação em 2027 dos benefícios odontológicos para adultos no âmbito da ACA poderia adicionar até 20 milhões de candidatos elegíveis a implantes, expandindo a demanda multi-unitária direcionada ao segmento elegível ao Medicare[2]. O Canadá fica atrás devido ao reembolso público limitado, enquanto as clínicas na fronteira mexicana prosperam com o tráfego transfronteiriço dos EUA, embora muitos pacientes retornem ao país de origem para as etapas restauradoras, limitando a adoção local de pilares.

A Ásia-Pacífico lidera o crescimento com um CAGR de 11,54%, à medida que os 280 milhões de idosos da China e a crescente classe média da Índia impulsionam os gastos com cuidados eletivos. A densidade de implantes do Japão é três vezes superior à média global, mas a penetração madura modera o crescimento incremental. A penetração de CAD/CAM superior a 70% na Coreia do Sul possibilita pilares no mesmo dia, exemplificando a liderança digital. As marcas domésticas Osstem e MegaGen praticam preços 30%–40% abaixo das marcas ocidentais, levando a Straumann a abrir sua instalação Neodent no Brasil em 2026 para replicar vantagens de custo regionalmente, mas ainda enfrenta forte concorrência local em toda a Ásia-Pacífico.

A Europa ocupa o segundo lugar em valor, com a Alemanha sozinha realizando 1,3 milhão de implantes em 2024 sob um regime de copagamento que cobre 50% das próteses padrão, mas exclui fixações e pilares. O Regulamento de Dispositivos Médicos da UE impõe rigorosa vigilância pós-mercado, favorecendo fabricantes estabelecidos que podem absorver os custos de conformidade. A Europa Oriental atrai europeus ocidentais com orçamento limitado para tratamentos com desconto, mas a variabilidade linguística e de qualidade limita o fluxo às regiões de fronteira, restringindo os ganhos no mercado de implantes com pilar.

O Oriente Médio e África e a América do Sul permanecem incipientes, com penetração abaixo de 5% entre as populações edêntulas. Os estados do CCG apoiam clínicas premium, mas geram volumes unitários modestos. O Brasil domina a América do Sul; a planta brasileira da Straumann deve garantir resiliência da cadeia de suprimentos e competitividade de preços, apesar das oscilações da moeda local. As clínicas privadas sul-africanas atendem a turistas regionais, mas a volatilidade política desencoraja investimentos de capital em larga escala no mercado de implantes com pilar.

Cenário Competitivo

Straumann, Dentsply Sirona, Envista e Zimmer Biomet juntas comandaram aproximadamente 55%–60% da receita global em 2025, refletindo consolidação moderada. A Straumann registrou CHF 585,5 milhões (USD 660 milhões) em vendas de implantes no terceiro trimestre de 2024, impulsionada pelo seu ecossistema digital iEXCEL, que incorpora fluxos de receita recorrentes. A Dentsply Sirona sofreu uma queda para USD 158 milhões no mesmo trimestre e registrou uma baixa contábil de USD 359 milhões em ágio, sublinhando a lacuna entre líderes e retardatários digitais. O Nobel Biocare da Envista recuperou participação na Europa por meio de novos lançamentos, enquanto a Zimmer Biomet obteve autorização da FDA para um sistema TSV com superfície aprimorada, reduzindo o tempo de cicatrização para oito semanas.

Desafiantes regionais como Osstem e MegaGen aproveitam vantagens de preço superiores a 30% na Ásia-Pacífico, enquanto a BioHorizons ganha tração na América do Norte com roscas cônicas otimizadas para osso mole. Os entrantes de polímeros focam em mercados emergentes onde a sensibilidade ao custo é maior. Os fornecedores agora agrupam scanners, software de design, unidades de fresagem e implantes para criar custos de troca, imitando modelos de TI empresarial. As Organizações de Serviços Odontológicos amplificam essa dinâmica ao negociar acordos em toda a plataforma, obrigando os fornecedores menores a se diferenciarem por meio da interoperabilidade de arquitetura aberta no mercado de implantes com pilar.

Líderes do Setor de Implantes com Pilar

Nobel Biocare

Dentsply Sirona

Straumann Group

Envista

Zimmer Biomet

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Kuraray Noritake Dental lançou o KATANA Zirconia ONE For IMPLANT, um bloco de zircônia pré-sinterizado projetado para uso com sistemas CEREC.

- Maio de 2025: A Dentsply Sirona apresentou o Bloco de Pilar de Zircônia Multidimensional CEREC Cercon 4D — um inovador bloco de zircônia CAD/CAM que combina alta resistência com estética para pilares híbridos e coroas de pilar híbrido.

Escopo do Relatório Global do Mercado de Implantes com Pilar

De acordo com o escopo deste relatório, o Pilar é um conector metálico que um profissional odontológico instala no implante dentário do paciente para a cicatrização após uma cirurgia odontológica.

O Mercado de Implantes com Pilar é segmentado por Tipo (Sistemas de Pilar Pré-fabricado e Sistemas de Pilar Personalizado) e Geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões, globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Titânio |

| Zircônia |

| PEEK e Polímeros de Alto Desempenho |

| Ligas Híbridas/Compostas |

| Pré-fabricado |

| Personalizado |

| De Cicatrização |

| Multi-Unitário |

| Institutos Acadêmicos e de Pesquisa |

| Clínicas Odontológicas |

| Laboratórios Odontológicos |

| Hospitais e Centros Cirúrgicos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Material | Titânio | |

| Zircônia | ||

| PEEK e Polímeros de Alto Desempenho | ||

| Ligas Híbridas/Compostas | ||

| Por Tipo de Pilar | Pré-fabricado | |

| Personalizado | ||

| De Cicatrização | ||

| Multi-Unitário | ||

| Por Instalação de Usuário Final | Institutos Acadêmicos e de Pesquisa | |

| Clínicas Odontológicas | ||

| Laboratórios Odontológicos | ||

| Hospitais e Centros Cirúrgicos | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o volume global de gastos com componentes de pilar até 2031?

O tamanho do mercado de implantes com pilar tem previsão de atingir USD 1,99 bilhão até 2031, refletindo um CAGR de 10,75% a partir de 2026.

Qual material está ganhando tração para restaurações de implantes anteriores?

A zircônia está se expandindo mais rapidamente, com um CAGR de 12,65%, graças à estética superior e à resposta dos tecidos moles.

Qual será o impacto das mudanças nos seguros dos EUA sobre a demanda?

A cobertura odontológica para adultos pela ACA a partir de 2027 poderia adicionar até 20 milhões de candidatos segurados, ampliando o pool de pacientes endereçável para restaurações multi-unitárias.

Por que os laboratórios odontológicos estão crescendo mais rapidamente do que as clínicas?

As moldagens digitais e as ferramentas de design com IA permitem que os laboratórios controlem a geometria dos pilares e reduzam os prazos de entrega para 48 horas, impulsionando um CAGR de 13,65% até 2031.

Qual região verá o crescimento de receita mais rápido?

A Ásia-Pacífico lidera com um CAGR de 11,54%, à medida que a sociedade envelhecida da China e a classe média da Índia impulsionam a adoção eletiva de implantes.

Como os fabricantes estão gerenciando os riscos da cadeia de suprimentos?

Empresas como a Straumann estão regionalizando a produção — por exemplo, uma nova planta no Brasil — para reduzir a exposição a tarifas e a volatilidade dos preços do titânio.

Página atualizada pela última vez em: