Tamanho e Participação do Mercado de Módulos de Câmera Compacta

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

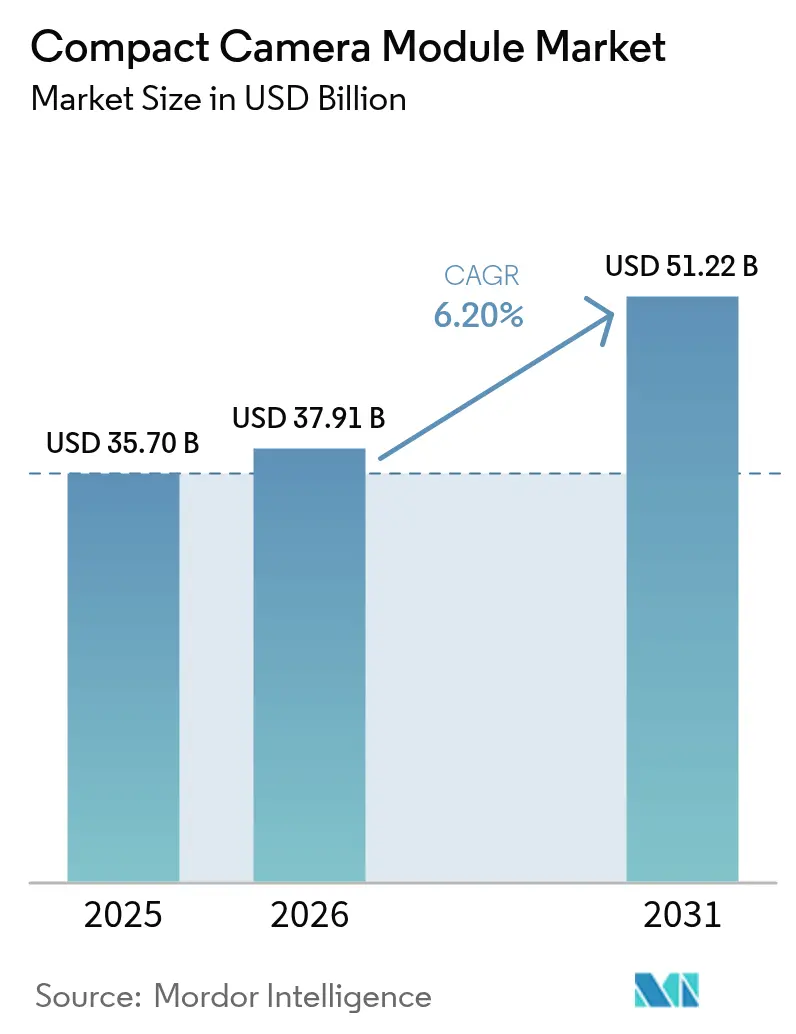

| Tamanho do Mercado (2026) | 37.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 51.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

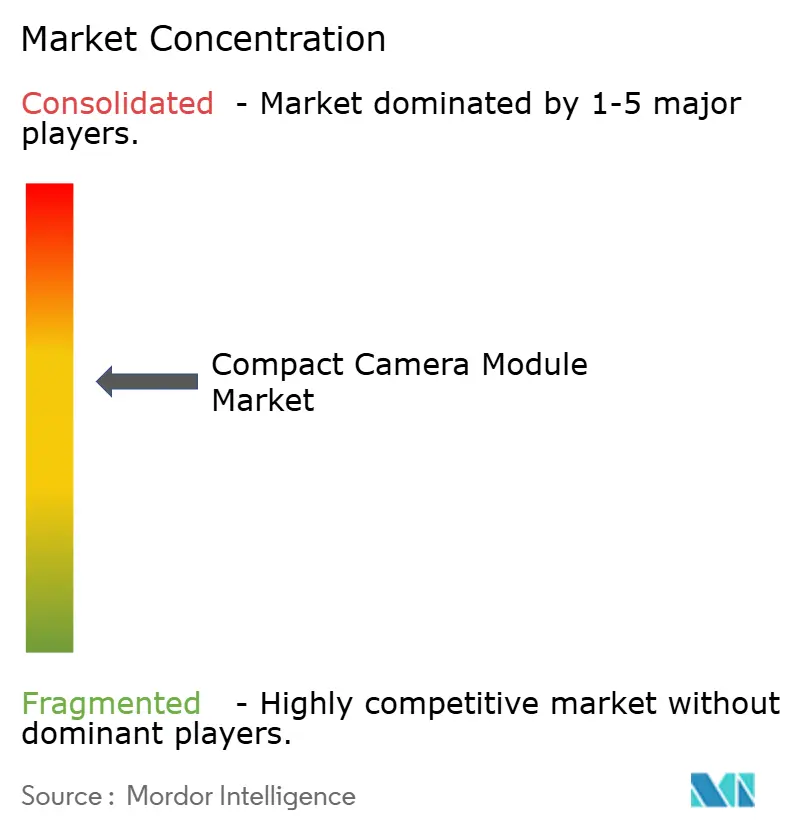

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Módulos de Câmera Compacta por Mordor Intelligence

O tamanho do mercado de módulos de câmera compacta deve crescer de USD 35,7 bilhões em 2025 para USD 37,91 bilhões em 2026 e está previsto para atingir USD 51,22 bilhões até 2031 a um CAGR de 6,20% no período 2026–2031. O crescimento é impulsionado por smartphones com múltiplas câmeras, mandatos regulatórios para sistemas avançados de assistência ao condutor (ADAS) e novos casos de uso em realidade estendida (XR) e automação industrial. Os fornecedores estão migrando de unidades individuais para arranjos de múltiplas câmeras que incorporam zoom periscópio, sensores sob o display e capacidade de infravermelho de onda curta (SWIR), elevando tanto os preços médios de venda quanto os volumes de remessa. A Ásia-Pacífico mantém a vantagem de polo manufatureiro, enquanto as instalações incentivadas do Vietnã e os controles de exportação do Japão redefinem a distribuição global da cadeia de suprimentos. O litígio de patentes, notadamente em torno das lentes de zoom tetraprismáticas, evidencia como a propriedade intelectual continua sendo uma alavanca competitiva decisiva. Simultaneamente, controles de processo baseados em inteligência artificial, como a plataforma de redução de defeitos da LG Innotek, estão comprimindo os custos de produção e melhorando as taxas de rendimento, reforçando a competitividade.

Principais Conclusões do Relatório

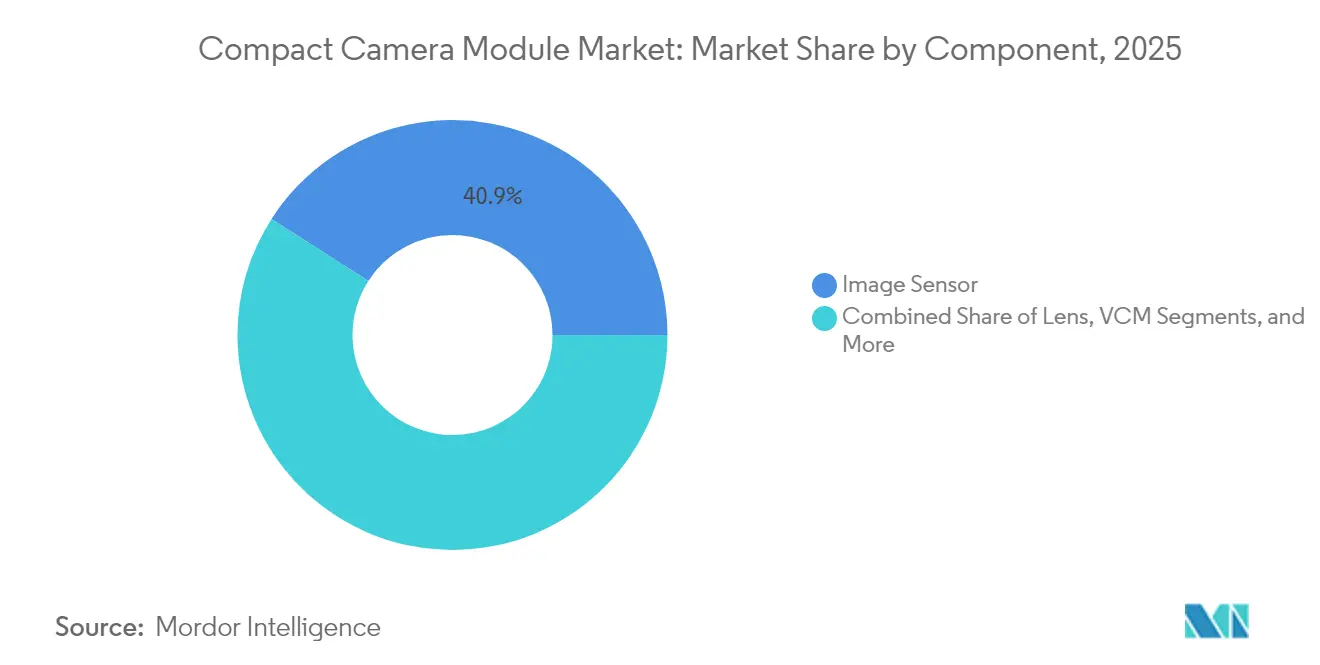

- Por componente, os sensores de imagem lideraram com 40,92% de participação na receita em 2025, enquanto os motores de bobina de voz estão se expandindo a um CAGR de 7,05% até 2031.

- Por tipo de foco, os dispositivos de foco automático detinham 78,35% da participação do mercado de módulos de câmera compacta em 2025 e estão crescendo a um CAGR de 6,18%.

- Por resolução em pixels, o segmento acima de 48 MP avança mais rapidamente a um CAGR de 7,55%, enquanto a faixa de 9–20 MP reteve 38,02% de participação.

- Por aplicação, os dispositivos móveis capturaram 62,05% do tamanho do mercado de módulos de câmera compacta em 2025; o segmento automotivo está projetado para crescer a um CAGR de 6,55% até 2031.

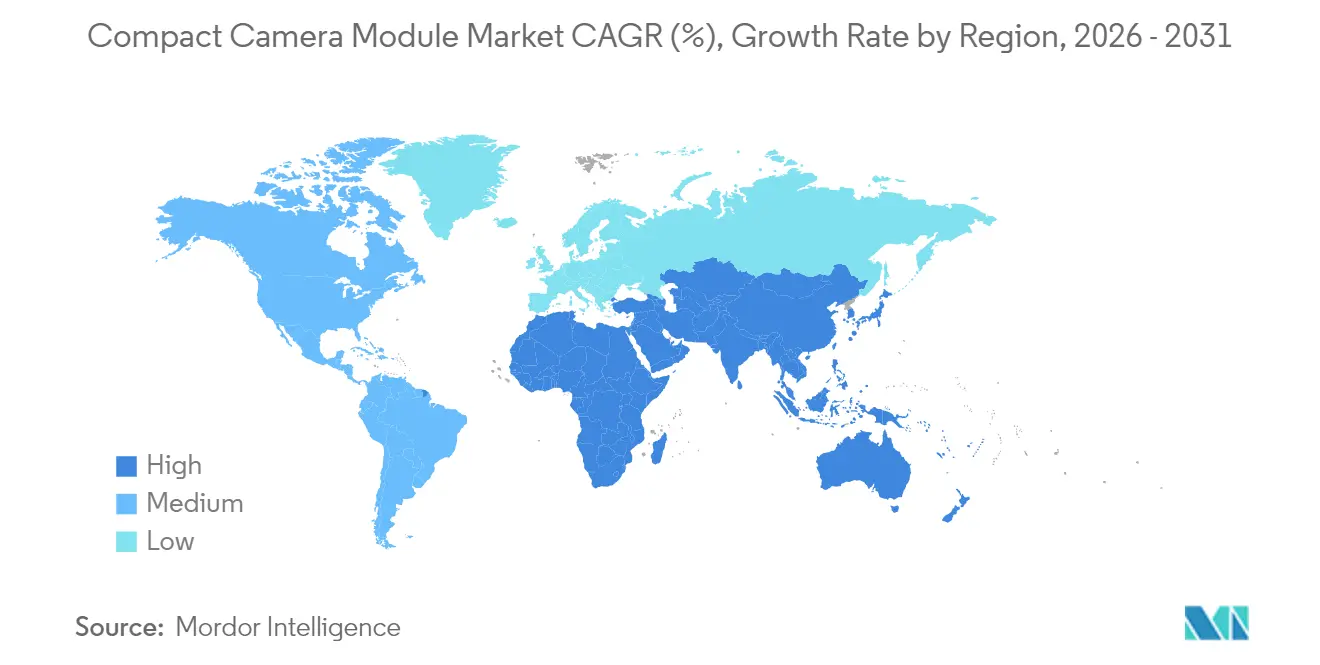

- Por geografia, a Ásia-Pacífico comandou 66,35% da participação na receita em 2025, enquanto o Oriente Médio e África registra o maior CAGR de 7,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Módulos de Câmera Compacta

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Smartphones com múltiplas câmeras (CIS acima de 50 MP) acelerando a demanda na China e na Índia | +1.2% | Núcleo da Ásia-Pacífico, expansão global | Curto prazo (≤ 2 anos) |

| Mandatos de ADAS impulsionando instalações de câmeras de visão surround em veículos da UE e dos Estados Unidos | +0.8% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Retrofits industriais e de saúde com módulos de câmera compacta habilitados para SWIR | +0.6% | Global, adoção inicial na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Headsets de XR/AR que requerem câmeras de rastreamento interno de 6 graus de liberdade | +0.4% | Global, liderado pela América do Norte | Médio prazo (2–4 anos) |

| Adoção de módulos de selfie ópticos sob o display por fabricantes de equipamentos originais coreanos | +0.3% | Núcleo da Ásia-Pacífico, expansão global | Longo prazo (≥ 4 anos) |

| Incentivos do governo do Vietnã para montagem de módulos de câmera compacta orientada à exportação | +0.2% | Deslocamento manufatureiro na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Smartphones com múltiplas câmeras (CIS acima de 50 MP) acelerando a demanda na China e na Índia

Os fabricantes de smartphones estão padronizando configurações de câmeras triplas e quádruplas, multiplicando a demanda por unidades à medida que cada aparelho agora carrega três a quatro módulos de câmera compacta em vez de uma única montagem. O sensor LYT-818 de 50 MP da Sony e o roteiro de CIS empilhado da Samsung intensificam a concorrência e comprimem as curvas de custo, permitindo que dispositivos de nível intermediário adotem imagens de alta resolução. As marcas chinesas utilizam as especificações de câmera como principal diferenciação, pressionando fundições como a SmartSens a ampliar a capacidade após um financiamento da Série D de USD 225 milhões.

Mandatos de ADAS impulsionando instalações de câmeras de visão surround em veículos da UE e dos Estados Unidos

As regras GSR2 da UE, em vigor desde julho de 2024, além das futuras normas FMVSS 127 dos EUA, tornam obrigatórios os sistemas de frenagem de emergência automática e detecção de pedestres, acendendo a demanda por conjuntos de ADAS com múltiplas câmeras.[1]Autonomous Vehicle International, "Novas regulamentações de segurança da UE tornam obrigatório o uso de ADAS," autonomousvehicleinternational.com A Samsung Electro-Mechanics respondeu com invólucros aquecidos e repelentes de água que garantem confiabilidade em condições adversas. A receita automotiva está projetada para superar o mercado geral de módulos de câmera compacta a um CAGR de 13,8% até 2030.

Retrofits industriais e de saúde com módulos de câmera compacta habilitados para SWIR

Os sensores IMX992/993 da Sony combinam comprimentos de onda visíveis e SWIR, permitindo que um único módulo substitua múltiplas câmeras legadas em detecção de umidade, inspeção de alimentos e linhas de reciclagem. A integração de pontos quânticos coloidais por meio da aquisição da SWIR Vision Systems pela onsemi reduz as barreiras de custo, enquanto os módulos NanEye sub-2,3 mm da ams OSRAM abrem oportunidades endoscópicas. O mercado de retrofit endereçável cresce à medida que as máquinas existentes atualizam, em vez de substituir inteiramente, os sistemas de imagem.

Headsets de XR/AR que requerem câmeras de rastreamento interno de 6 graus de liberdade

A demanda por arranjos de micro-câmeras capazes de mapear profundidade em tempo real está crescendo com a próxima onda de headsets de XR. Patentes da Meta e da Samsung descrevem barris de lentes compactos, blindagem eletromagnética e refletores de Bragg distribuídos que sustentam designs leves. O microdisplay OLED de 0,44 polegadas da Sony define referências de tamanho que indiretamente elevam as necessidades de precisão para os módulos de câmera compacta complementares.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Controles de exportação de CIS entre Japão e China restringindo o fornecimento de nível 2 | -0.9% | Núcleo da Ásia-Pacífico, disrupção global | Curto prazo (≤ 2 anos) |

| Baixo rendimento em óptica em nível de wafer para módulos de vídeo 8K | -0.7% | Manufatura global, polo da Ásia-Pacífico | Médio prazo (2–4 anos) |

| Guerras de patentes sobre atuadores de zoom periscópio | -0.5% | Global, smartphones premium | Longo prazo (≥ 4 anos) |

| Escassez de cobre em bobinas VCSEL de grau automotivo | -0.3% | Cadeias automotivas globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Controles de exportação de CIS entre Japão e China restringindo o fornecimento de nível 2

A lista atualizada de materiais críticos de Tóquio complica as remessas de componentes CMOS avançados para plantas chinesas, forçando empresas como a Toppan a realocar determinadas linhas, enquanto os incentivos vietnamitas atraem novos projetos. O período de transição cria oscilações de custo e incerteza de planejamento em toda a cadeia de suprimentos do mercado de módulos de câmera compacta.

Baixo rendimento em óptica em nível de wafer para módulos de vídeo 8K

A ligação híbrida de wafer e o empilhamento 3D elevam as taxas de defeitos à medida que os tamanhos de pixel diminuem. Os engenheiros de processo enfrentam compensações entre a intensidade de inspeção e o custo de produção, limitando a disponibilidade de módulos prontos para 8K e elevando os prêmios de preço. Os fornecedores de equipamentos destacam a formação de vazios e a uniformidade de filmes como gargalos persistentes que restringem a elasticidade de oferta no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Sensores de Imagem Ancoram a Receita, VCMs Lideram o Crescimento

Os sensores de imagem entregaram 40,92% da receita de 2025, sublinhando seu papel como núcleo de valor do mercado de módulos de câmera compacta. A arquitetura empilhada em 3D da Sony permite a miniaturização do sistema e preços premium, enquanto a estratégia multifornecedor da Apple insere a Samsung em um domínio há muito dominado pela Sony. Os fabricantes de lentes buscam combinações híbridas de vidro e plástico para suportar temperaturas automotivas extremas, e as casas de montagem enfrentam pressão sobre as margens à medida que a complexidade de integração aumenta.

Os motores de bobina de voz (VCMs) para foco automático e estabilização óptica de imagem registram o CAGR mais rápido de 7,05%, impulsionados pelas demandas de vibração veicular e pelos smartphones com múltiplas câmeras. O impulso do segmento mostra como os requisitos a jusante repercutem nos componentes, remodelando as prioridades de investimento do mercado de módulos de câmera compacta. A mudança no fornecimento também mitiga o risco de fornecedor único, suavizando a entrega para fabricantes de equipamentos originais de aparelhos e veículos.

Por Tipo de Foco: Foco Automático Estende Dominância em Meio à Proliferação de Recursos

Os módulos de foco automático capturaram 78,35% em 2025 e continuam a crescer a um CAGR de 6,18%, entrelaçados com recursos de fotografia premium que exigem ajuste focal rápido e preciso. A lente tetraprismática da LG Innotek para o iPhone 16 Pro exemplifica como os requisitos de dispositivos topo de linha se propagam pela cadeia de foco. No entanto, as disputas sobre atuadores de zoom periscópio expõem vulnerabilidade a rupturas de propriedade intelectual.

Os módulos de foco fixo ainda são fornecidos para aparelhos de baixo custo, sensores vestíveis e determinados dispositivos industriais onde a simplicidade e a confiabilidade superam a flexibilidade óptica. Ainda assim, mesmo nesses segmentos, aprimoramentos algorítmicos como a redução de ruído baseada em inteligência artificial elevam o desempenho de base, sustentando indiretamente o impulso do mercado de módulos de câmera compacta.

Por Resolução em Pixels: Resolução Ultra-Alta Acelera Acima de 48 MP

Os sensores acima de 48 MP avançam a um CAGR de 7,55%, impulsionados pelo dispositivo telefoto ISOCELL HP9 de 200 MP da Samsung, que oferece maior captação de luz preservando a compacidade. Como resultado, os fabricantes de equipamentos originais de aparelhos correm para lançar no mercado dispositivos topo de linha de resolução extrema, criando efeitos halo nas faixas inferiores.

A faixa de 9–20 MP, ainda o ponto ideal para o equilíbrio convencional entre custo e qualidade, detém 38,02% de participação. A dinâmica do mercado aponta para uma migração gradual para cima à medida que os pipelines de imagem e as restrições de armazenamento se amenizam. No entanto, os limites de difração de lentes e a sobrecarga de processamento podem limitar a escalada de pixels, reforçando a diferenciação por meio de fotografia computacional em vez de contagens brutas.

Por Aplicação de Uso Final: Liderança Móvel Enfrenta Ascensão Automotiva

Os smartphones respondem por 62,05% do mercado de módulos de câmera compacta, mas o crescimento está se moderando à medida que a penetração global atinge o pico. Os fabricantes buscam novas receitas em telefones dobráveis e módulos sob o display, preservando os volumes unitários.

Os módulos automotivos, avançando a um CAGR de 6,55%, destacam-se como a oportunidade de ruptura. Os sistemas de visão surround, monitoramento do condutor e arquiteturas de fusão de sensores multiplicam a contagem de câmeras por veículo, elevando o valor do conteúdo por unidade. Enquanto isso, os mini-módulos para saúde e os retrofits SWIR industriais criam nichos especializados que recompensam os fornecedores capazes de atender aos limites de certificação e confiabilidade.

Análise Geográfica

A Ásia-Pacífico manteve 66,35% de participação em 2025 devido às cadeias de suprimentos integradas que abrangem desde a fabricação de wafers até a montagem final. A China lidera os investimentos em sensores avançados, a Coreia do Sul inova na produção otimizada por inteligência artificial e o Vietnã escala com instalações repletas de incentivos que diversificam o risco para longe dos concentrados polos costeiros chineses.

A América do Norte e a Europa formam centros de aplicações premium. A regulamentação GSR2 da UE garante demanda de longo prazo para arranjos de câmeras automotivas, enquanto as empresas dos EUA pioneiram tecnologias de câmeras para XR por meio de pesquisa e desenvolvimento intensiva em patentes.

O Oriente Médio e a África, embora partindo de uma base menor, exibem o CAGR mais rápido de 7,12% à medida que a penetração de smartphones e as regras de segurança veicular aumentam. O investimento em redes 5G e clusters de montagem apoia uma maturidade crescente do ecossistema, sinalizando contribuição incremental para o mercado de módulos de câmera compacta ao longo do horizonte de previsão.

Cenário Competitivo

A liderança do setor é compartilhada entre um punhado de gigantes verticalmente integrados que aproveitam o conhecimento em óptica e extensos portfólios de patentes. A plataforma de redução de defeitos habilitada por inteligência artificial da LG Innotek reduz as taxas de refugo em 90%, preservando a margem em meio à pressão de preços.[3]LG Innotek, "LG Innotek consolidando sua posição como líder em módulos de câmera por meio de processos inovadores de inteligência artificial," lginnotek.com A Samsung Electro-Mechanics explora avanços em materiais para entregar módulos automotivos à prova de intempéries, aproveitando sinergias em suas divisões de eletrônicos.[4]Samsung Electro-Mechanics, "Samsung Electro-Mechanics planeja produzir em massa módulos de câmera automotivos 'à prova de intempéries'," samsungsem.com

Os conflitos de patentes permanecem fundamentais. O processo da Largan para defender a exclusividade do tetraprismo com a Apple demonstra como os resultados judiciais podem alterar as listas de fornecedores da noite para o dia. Entrantes em espaços em branco, como ams OSRAM e onsemi, exploram nichos de SWIR e médicos onde os incumbentes carecem de expertise especializada.

A robótica emerge como uma via de diversificação: Samsung e LG visam capturar módulos de visão para robôs humanoides, uma arena adjacente projetada para escalar de KRW 40 bilhões em 2026 para KRW 4,7 trilhões até 2029, ampliando as fontes de receita além dos volumes de smartphones em platô.

Líderes do Setor de Módulos de Câmera Compacta

Chicony Electronics Co. Ltd

Cowell E Holdings Inc.

Fujifilm Corporation

LG Innotek Co. Ltd

LuxVisions Innovation Limited (Lite-On Technology Corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Samsung e LG iniciam programas de módulos de câmera para robôs humanoides, negociando acordos de fornecimento com a Figure AI para produção em massa em 2026.

- Maio de 2025: O Ministério da Indústria e Comércio do Vietnã aloca VND 66,38 bilhões para fortalecer as cadeias de suprimentos de eletrônicos, incluindo módulos de câmera.

- Abril de 2025: A LG Innotek apresenta planos para substratos de vidro de próxima geração, com amostras previstas para o final de 2025.

- Março de 2025: A Apple registra patente para módulos de lente líquida voltados para melhor gerenciamento de calor e foco automático.

Escopo do Relatório Global do Mercado de Módulos de Câmera Compacta

O escopo do estudo sobre o módulo de câmera compacta considerou tanto os módulos de foco fixo quanto os de foco automático e suas respectivas aplicações em uma ampla gama de verticais de usuários finais globalmente. Um módulo de câmera vem com pré-processamento de imagem, um pacote de software (ou kit de desenvolvimento de software - SDK) para a operação e controle do módulo, APIs para programação, todos os drivers necessários, documentação abrangente e, às vezes, até uma linha de suporte. O relatório também abrange o impacto da COVID-19 no mercado.

| Sensor de Imagem |

| Lente |

| Montagem de Módulo de Câmera |

| VCM (AF e OIS) |

| Foco Automático |

| Foco Fixo |

| Até 8 MP |

| 9–20 MP |

| 21–48 MP |

| Acima de 48 MP |

| Dispositivos Móveis |

| Eletrônicos de Consumo (Exceto Dispositivos Móveis) |

| Automotivo |

| Saúde |

| Segurança e Vigilância |

| Industrial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | CCG |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África |

| Por Componente | Sensor de Imagem | |

| Lente | ||

| Montagem de Módulo de Câmera | ||

| VCM (AF e OIS) | ||

| Por Tipo de Foco | Foco Automático | |

| Foco Fixo | ||

| Por Resolução em Pixels | Até 8 MP | |

| 9–20 MP | ||

| 21–48 MP | ||

| Acima de 48 MP | ||

| Por Aplicação de Uso Final | Dispositivos Móveis | |

| Eletrônicos de Consumo (Exceto Dispositivos Móveis) | ||

| Automotivo | ||

| Saúde | ||

| Segurança e Vigilância | ||

| Industrial | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | CCG | |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de módulos de câmera compacta?

O mercado é avaliado em USD 37,91 bilhões em 2026 e está projetado para atingir USD 51,22 bilhões até 2031.

Qual região detém a maior participação do mercado de módulos de câmera compacta?

A Ásia-Pacífico comanda 66,35% da receita global, devido ao seu ecossistema manufatureiro integrado.

Quais são as áreas de aplicação de crescimento mais rápido para módulos de câmera compacta?

Os sistemas de ADAS automotivos lideram o crescimento a um CAGR de 6,55%, seguidos pelos retrofits SWIR industriais e de saúde.

Como os controles de exportação estão afetando as cadeias de suprimentos?

As regras mais rígidas de exportação de CIS do Japão estão levando os fornecedores a diversificar em direção ao Vietnã e a outros polos do Sudeste Asiático, introduzindo volatilidade de custos no curto prazo.

Qual tendência tecnológica moldará as prioridades de design futuras?

A mudança em direção a arranjos de múltiplas câmeras com zoom periscópio, sensores sob o display e funcionalidade SWIR está redefinindo as arquiteturas de módulos e os roteiros dos fornecedores.

Página atualizada pela última vez em: