Tamanho e Participação do Mercado de Lentes para Câmera de Smartphone

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.20% CAGR |

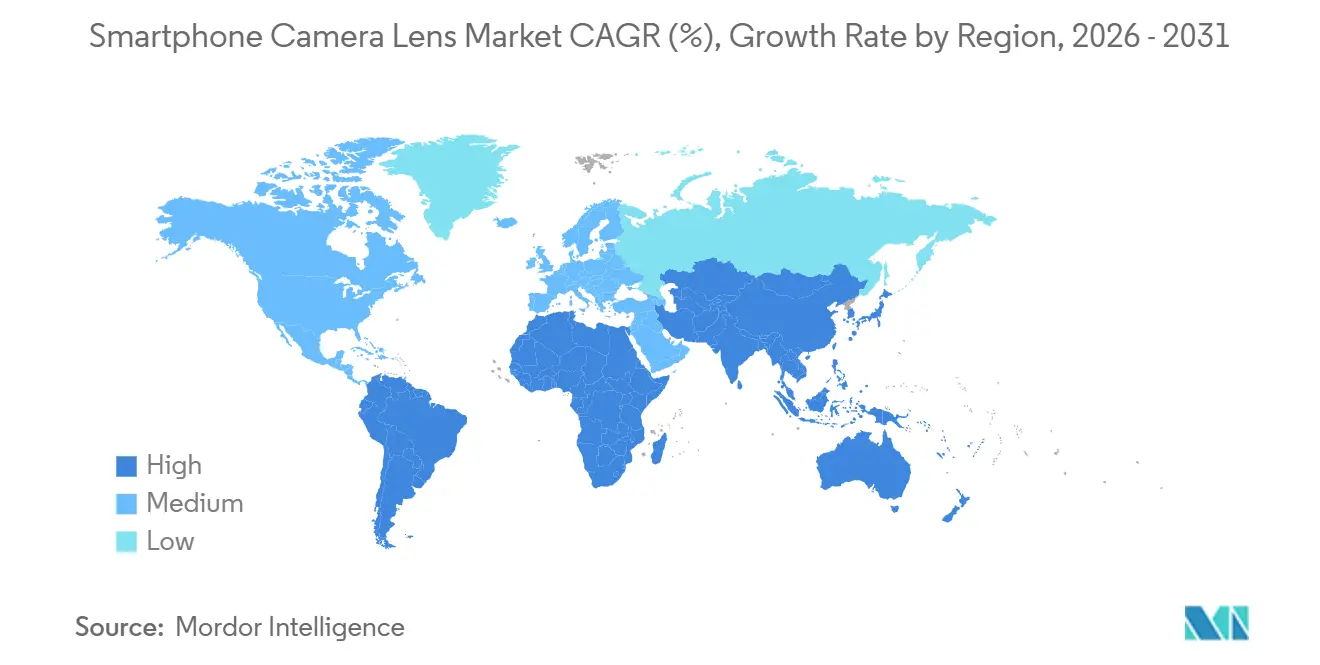

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

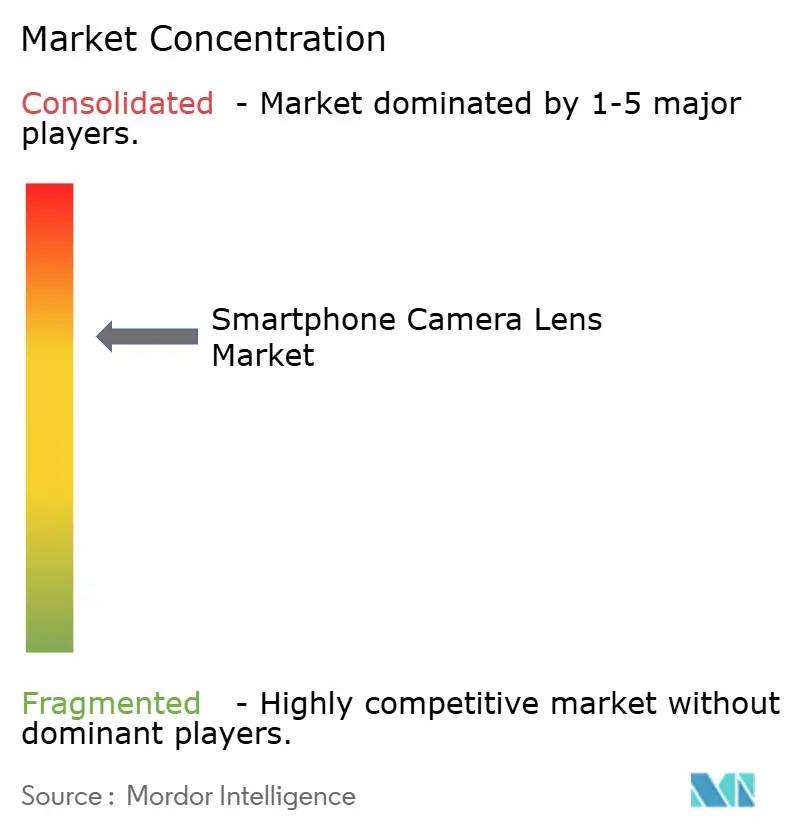

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Lentes para Câmera de Smartphone por Mordor Intelligence

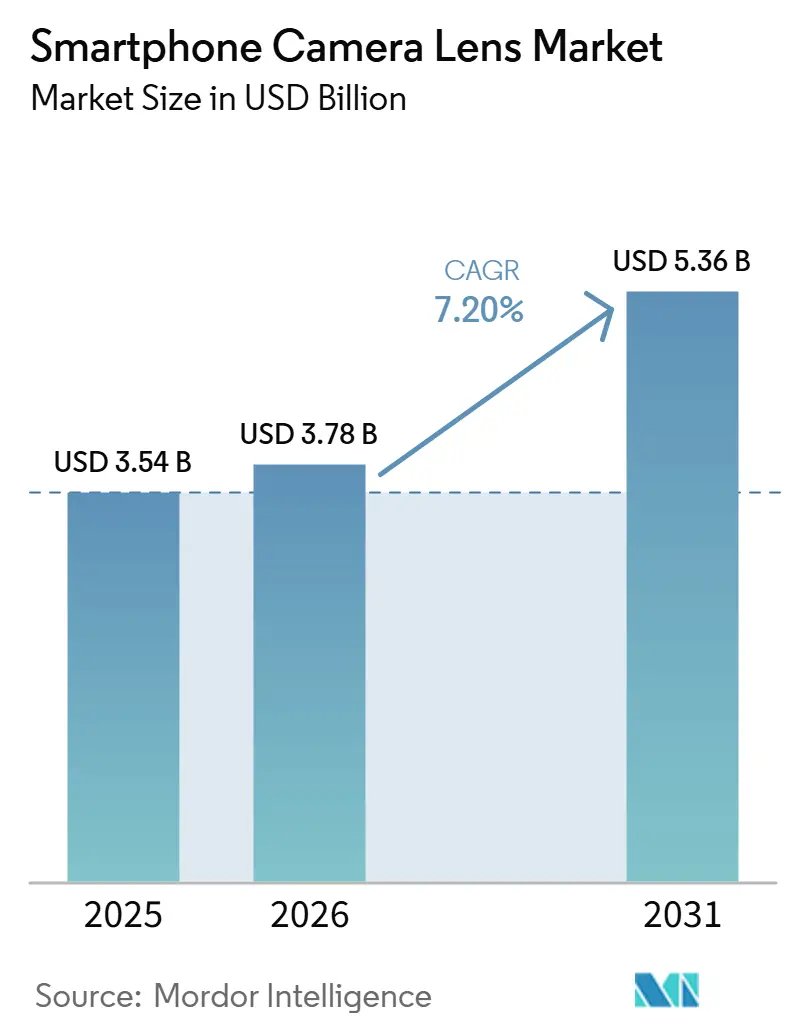

O tamanho do mercado de lentes para câmera de smartphone foi avaliado em USD 3,54 bilhões em 2025 e estima-se que cresça de USD 3,78 bilhões em 2026 para atingir USD 5,36 bilhões até 2031, a um CAGR de 7,20% durante o período de previsão (2026-2031). Os preços médios de venda dos módulos de lentes continuam a subir à medida que os fabricantes de dispositivos substituem as ópticas plásticas básicas por híbridos de vidro e plástico com 7 ou 8 elementos, especialmente em conjuntos periscópicos e de abertura variável. A capacidade de zoom telescópico está se expandindo para smartphones intermediários, oferecendo aos fornecedores um caminho lucrativo para compensar o estagnado volume global de remessas de smartphones. A demanda também se beneficia de configurações de múltiplas câmeras que exigem lentes ultra-wide, macro e de profundidade para suportar a fotografia computacional orientada por IA. A capacidade de moldagem de precisão em vidro, já operando próxima à utilização total, deve se tornar ainda mais restrita à medida que os defeitos por unidade permanecem mais elevados do que nos módulos convencionais de grande angular.

Principais Conclusões do Relatório

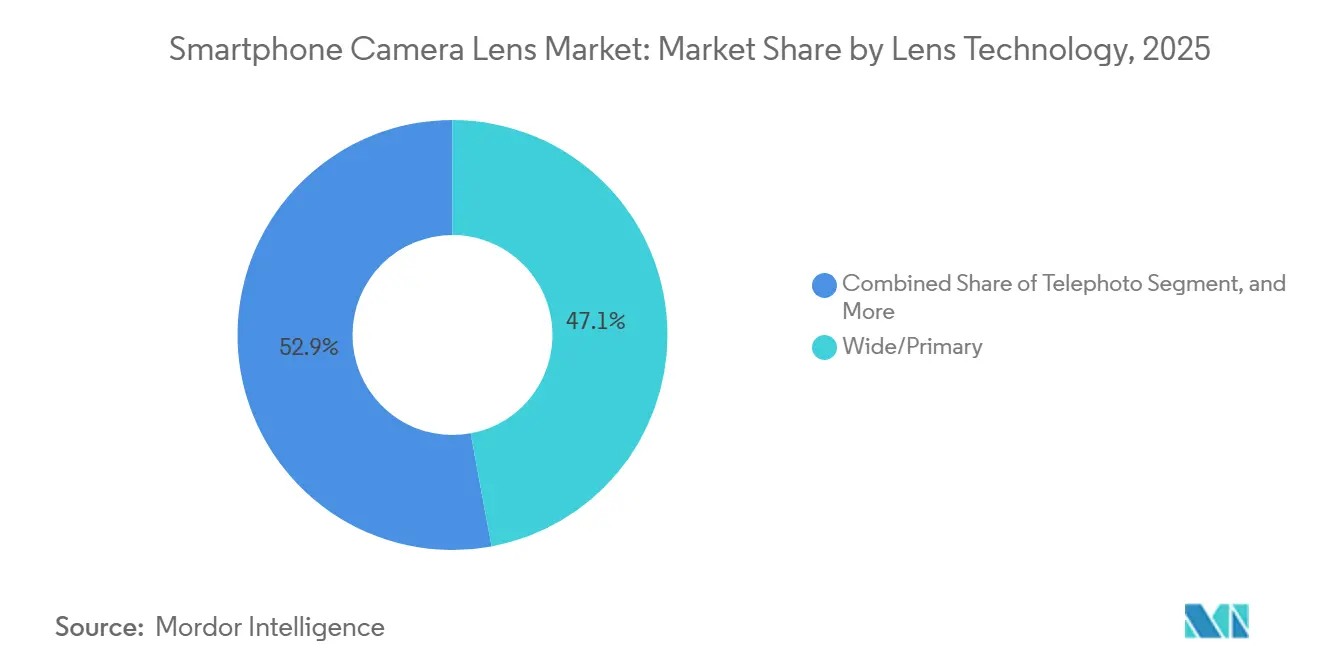

- Por tecnologia de lente, as lentes grande angular/principal representaram 46,91% da receita em 2025; as ópticas telefoto têm previsão de crescer a um CAGR de 9,40% até 2031.

- Por material de lente, os híbridos de vidro e plástico capturaram 58,01% da participação de mercado em 2025; a categoria todo em vidro tem projeção de crescer a um CAGR de 11,64% até 2031.

- Por posição da câmera, os módulos traseiros principais responderam por 46,64% da demanda em 2025; as lentes traseiras secundárias devem registrar um CAGR de 8,26% ao longo do período de previsão.

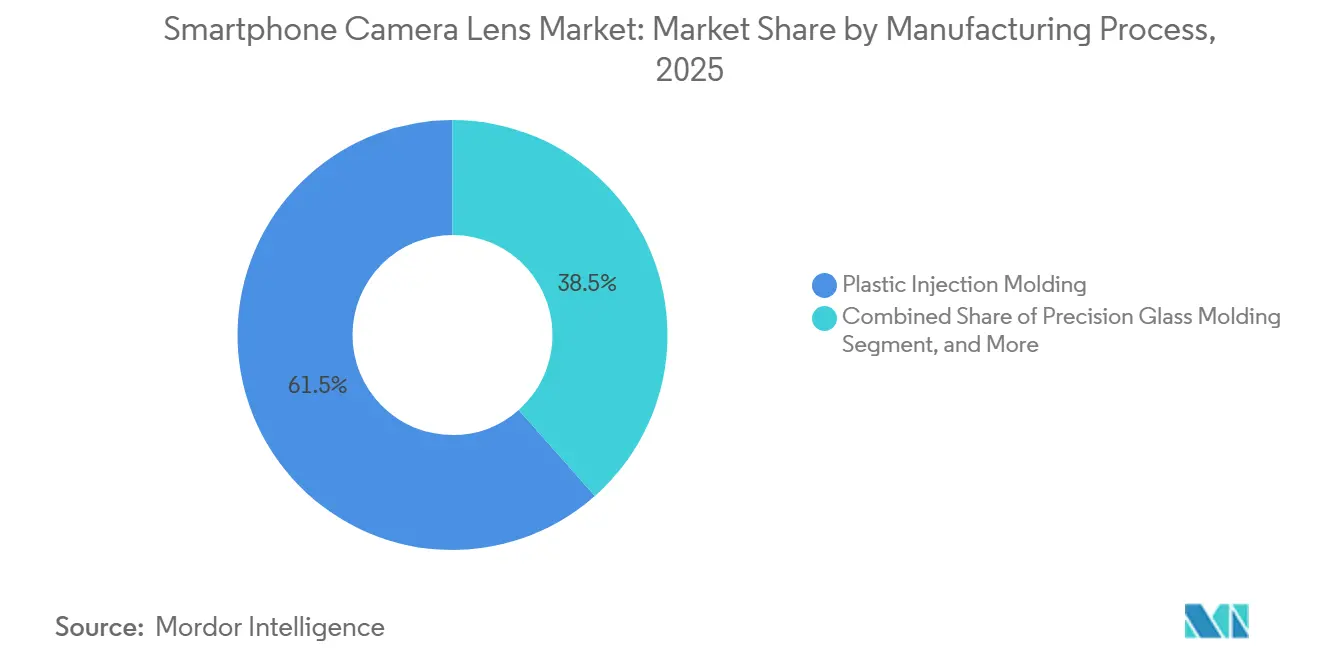

- Por processo de fabricação, a moldagem por injeção de plástico liderou com uma participação de 61,52% em 2025, e a fabricação de ópticas em nível de wafer/híbrida é a de crescimento mais rápido, com um CAGR de 11,44% até 2031.

- Por segmento de smartphone, os dispositivos intermediários responderam por 44,96% da demanda por lentes em 2025; os smartphones flagship devem crescer a um CAGR de 9,44% até 2031.

- Por geografia, a Ásia-Pacífico dominou com 53,56% da receita de 2025, e a região está preparada para se expandir a um CAGR de 9,22% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Lentes para Câmera de Smartphone

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Rápida de Módulos Periscópicos e Telefoto | +1.5% | Global, com ganhos iniciais na China, Coreia do Sul e Índia | Médio prazo (2-4 anos) |

| Corrida de Megapixels Acima de 50 MP Elevando os Preços Médios de Venda de Lentes | +1.3% | Global, concentrado na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Requisitos de Fotografia Computacional Centrada em IA | +1.2% | Global, com expansão para o Oriente Médio e América do Sul | Médio prazo (2-4 anos) |

| Proliferação de Smartphones com Múltiplas Câmeras | +1.0% | Global, maduro na Ásia-Pacífico, acelerando na América do Sul | Longo prazo (≥ 4 anos) |

| Desenvolvimento Localizado da Cadeia de Suprimentos de Lentes na Índia e no Vietnã | +0.9% | Núcleo da Ásia-Pacífico, com benefícios indiretos para a América do Norte | Longo prazo (≥ 4 anos) |

| Lentes de Forma Livre de Vidro e Plástico para Dobráveis e Wearables | +0.7% | Ásia-Pacífico e América do Norte, nicho na Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Módulos Periscópicos e Telefoto

Os módulos telefoto periscópicos migraram de smartphones de USD 1.000 para aparelhos de USD 400-600 em 2025, reduzindo a diferença de zoom óptico entre dispositivos premium e intermediários.[1]Equipe do Android Authority, "Especificações de Câmera do Huawei Pura 80 Ultra, OPPO Find X9 Ultra e vivo X300 Ultra," AndroidAuthority.com Cada conjunto depende de híbridos de vidro e plástico de 7 ou 8 elementos mais um prisma, de modo que os preços médios de venda sobem 18-22% quando o zoom periscópico é adicionado. Os embarques cresceram 34% em relação ao ano anterior na Largan Precision, mas as tolerâncias de alinhamento do prisma abaixo de 5 µm mantêm as taxas de rejeição aproximadamente 12-15 pontos acima das lentes de grande angular. O marketing dos fabricantes de equipamentos originais agora destaca o zoom óptico de 5x a 10x como um recurso principal, reforçando a conscientização do consumidor sobre a qualidade das lentes. As restrições de capacidade na moldagem de precisão em vidro sugerem que a penetração periscópica continuará a elevar as margens dos fornecedores até 2027.

Corrida de Megapixels Acima de 50 MP Elevando os Preços Médios de Venda de Lentes

O sensor LYT-901 de 200 MP da Sony Semiconductor Solutions define um referencial óptico de valores de função de transferência de modulação acima de 0,6 a 100 lp/mm, forçando os fabricantes de lentes a usar vidro asférico e revestimentos avançados.[2]Sony Semiconductor Solutions, "Lançamento do Sensor LYT-901 de 200 MP," Sony-semicon.co.jp O ISOCELL HP5 da Samsung mantém as pilhas de câmera mais finas, mas eleva o custo do módulo, empurrando os subsistemas ópticos flagship para USD 80-100 por telefone. A diferença entre as ópticas de alta e baixa qualidade agora atinge um múltiplo de preço de 3-6×, de modo que os fornecedores priorizam projetos premium mesmo enquanto os volumes globais de smartphones se estabilizam. Contagens de pixels mais altas também ampliam os círculos de imagem, o que impulsiona diâmetros de lentes maiores e elementos adicionais. Esses requisitos explicam por que as lentes híbridas ganharam quase metade do mercado em 2025.

Requisitos de Fotografia Computacional Centrada em IA

A IA embarcada no dispositivo entrega fusão de imagens em full HD em cerca de 5 ms em GPUs como o Adreno 830 da Qualcomm, permitindo que lentes de nível intermediário relaxem certas tolerâncias de superfície e ainda assim produzam resultados de qualidade flagship.[3]Qualcomm Technologies, "Desempenho de Fotografia Computacional da GPU Adreno 830," Qualcomm.comNo entanto, algoritmos de IA como o Apple Deep Fusion necessitam de ≥92% de transmissão de luz para maximizar as relações sinal-ruído em ambientes de baixa luminosidade, o que por sua vez acelera a adoção do vidro. A Sunny Optical atribuiu o crescimento de três dígitos na receita de lentes híbridas no início de 2025 à demanda óptica impulsionada por IA proveniente dos lançamentos flagship. A correção retilínea algorítmica também incentiva lentes ultra-wide com campos de visão de 120 graus, impulsionando designs asféricos de forma livre para smartphones convencionais. A interação entre software e óptica, portanto, eleva tanto os limites de desempenho quanto os custos de materiais.

Proliferação de Smartphones com Múltiplas Câmeras

A contagem média de câmeras atingiu 3,5 por telefone em 2024, mas as marcas agora substituem sensores macro de 2 MP de baixo valor por telephotos de alta resolução que oferecem verdadeiro zoom e capacidade macro por meio de recorte. Os embarques sul-americanos de modelos com múltiplas câmeras abaixo de USD 300 subiram para 61% em 2025, evidência de que as ópticas auxiliares impulsionam as decisões de compra mesmo nos segmentos de valor. O Galaxy S25 Ultra da Samsung manteve um layout de quatro câmeras, mas atualizou seu sensor telefoto para 50 MP, sublinhando uma mudança de quantidade para qualidade. Cada módulo traseiro secundário depende de híbridos de vidro e plástico para igualar o desempenho da lente principal, elevando os custos médios de materiais. A demanda por múltiplas câmeras, portanto, garante receita incremental para os fornecedores de lentes apesar da saturação de unidades de smartphones.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Saturação Global de Unidades de Smartphones | -1.2% | Global, aguda na América do Norte, Europa e mercados maduros da Ásia | Curto prazo (≤ 2 anos) |

| Pressão Agressiva de Preços em Smartphones Intermediários e de Baixo Custo | -0.9% | Global, concentrado no Sul da Ásia, América do Sul e África | Médio prazo (2-4 anos) |

| Desafios de Rendimento em Lentes Híbridas de Múltiplas Camadas | -0.6% | Núcleo da Ásia-Pacífico, impacto indireto no fornecimento global | Médio prazo (2-4 anos) |

| Risco de Controle de Exportação em Ferramentas de Moldagem de Precisão em Vidro | -0.4% | China, com expansão para as cadeias de suprimentos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Saturação Global de Unidades de Smartphones

Os embarques mundiais estagnaram próximos a 1,2 bilhão de unidades e o mercado da Índia recuou 1% em 2025, à medida que os ciclos de substituição se estenderam além de três anos. A TechInsights registrou apenas 4% de crescimento global de unidades no 1S 2025 versus 8% de crescimento de receita para dispositivos acima de USD 600, destacando uma mudança para valor em detrimento do volume. Essa saturação limita o crescimento da demanda de lentes a taxas de um dígito, mesmo enquanto as faixas premium prosperam. Os fornecedores enfrentam risco de concentração de receita porque os modelos flagship representam menos de um quarto das unidades, mas quase metade da receita de lentes. Qualquer queda na demanda premium poderia, portanto, comprimir as margens rapidamente.

Pressão Agressiva de Preços em Smartphones Intermediários e de Baixo Custo

A inflação de componentes elevou os custos de DRAM e NAND em 5-8% em 2025, mas os preços médios de venda no atacado de smartphones subiram apenas 0,5%, forçando os fabricantes de equipamentos originais a comprimir os preços das lentes. Os dispositivos de entrada na Índia e na América Latina agora têm como alvo módulos de lentes de USD 5-8, de modo que os fornecedores substituem por ópticas totalmente plásticas que oferecem qualidade de imagem 10-15% inferior. O sistema de detecção de defeitos por IA da LG Innotek reduziu as taxas de rejeição em 90%, cortando os custos unitários em 12-15% e protegendo as margens, mas os fornecedores menores carecem de automação similar. A pressão persistente de preços deixa vários fabricantes de lentes de segundo nível com margens operacionais abaixo de 8%, ante 12-14% em 2022. A contínua comoditização pode desencadear consolidação do setor à medida que a liderança em custos se torna crítica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Lente: A Ascendência do Telefoto Remodela a Economia dos Módulos

As ópticas telefoto registraram um CAGR de 9,40% até 2031, o ritmo mais rápido entre todas as tecnologias, de modo que sua fatia do mercado de lentes para câmera de smartphone está se expandindo mesmo com o volume total de smartphones estagnado. As remessas aumentaram quando os módulos de zoom periscópico migraram para smartphones com preços entre USD 400 e 600, permitindo que as marcas anunciassem zoom óptico de 5x a 10x como um recurso convencional. As lentes grande angular ainda detinham 46,91% da participação do mercado de lentes para câmera de smartphone em 2025, mas seu crescimento desacelerou à medida que os investimentos em inovação agora perseguem câmeras auxiliares. Os designs ultra-wide ganharam relevância após a correção retilínea por IA desbloquear campos de visão de 120 graus, enquanto os sensores macro começaram a desaparecer, pois as telefoto de alta resolução podem fazer recortes para closes. O protótipo SPAD de 26 stops de alcance da Canon sugere que as futuras telefoto exigirão >95% de transmissão de luz, o que impulsiona ainda mais o uso de vidro nas pilhas de lentes.

Contagens de elementos mais elevadas e conjuntos de prismas elevam os preços dos módulos telefoto em 40-50% acima das unidades grande angular, de modo que fornecedores como Largan e Sunny Optical direcionam capacidade para esse mix mais rentável. Cada lente periscópica requer 7-8 elementos híbridos de vidro e plástico, aumentando tanto a complexidade das ferramentas quanto o risco de rendimento. As tolerâncias de alinhamento de prismas de 5 µm ou menos mantêm as taxas de defeito por unidade aproximadamente 12-15 pontos acima das dos módulos convencionais, mas as margens de lucro permanecem atrativas porque os preços médios de venda sobem 18-22% quando o zoom periscópico é adicionado. Os módulos ultra-wide, reforçados por algoritmos retilíneos, agora apresentam vidro asférico de forma livre que custa 25-30% a mais do que os designs plásticos anteriores. As funções macro e de profundidade se consolidam em secundárias de maior resolução, reduzindo a contagem de sensores enquanto sustentam a receita total de lentes por telefone.

Por Material de Lente: Híbridos de Vidro e Plástico Dominam as Faixas Premium

Os híbridos de vidro e plástico capturaram 58,01% da receita de 2025, enquanto o segmento de material de lente todo em vidro é o de crescimento mais rápido, com um CAGR de 11,64%, indicando que superarão os designs todo em plástico em lentes para câmera de smartphone ao longo do período de previsão. As pilhas híbridas combinam dois ou três elementos de vidro com quatro ou cinco de plástico, unindo o controle de aberração cromática à economia de peso. As lentes todo em vidro permanecem restritas a dobráveis e modelos ultrapremium porque uma pilha de sete elementos de vidro pesa 15-20% a mais e custa até 40% a mais para ser fabricada. As ópticas todo em plástico permanecem em dispositivos abaixo de USD 200, mas sua participação diminui à medida que os fabricantes de nível intermediário promovem upgrades híbridos para diferenciar suas câmeras. A Sunny Optical mais do que dobrou a receita de lentes híbridas no primeiro semestre de 2025, com a Huawei, OPPO e vivo lançando lentes telefoto com múltiplos elementos.

A capacidade de processo é o fator determinante. A moldagem de precisão em vidro da Largan alcança precisão de superfície abaixo de 0,2 µm, um nível impossível com plásticos, garantindo MTF acima de 0,6 a 100 lp/mm para sensores de 200 MP. Novas fórmulas de polímero reduzem a expansão térmica de 70 ppm/°C para 50 ppm/°C, estreitando a diferença de deslocamento de foco em relação ao vidro, mas não o suficiente para designs periscópicos. Os telefones dobráveis também favorecem os híbridos porque o plástico mantém o peso do lado da dobradiça baixo, enquanto o vidro enrijece a pilha para suportar dobras repetidas. À medida que a imagem por IA empurra as metas de transmissão para além de 92%, os híbridos se tornam o padrão para os segmentos intermediário e premium, consolidando seu caminho para a posição majoritária no mercado de lentes para câmera de smartphone.

Por Posição da Câmera: Módulos Traseiros Secundários Ganham Participação

As lentes traseiras secundárias, ultra-wide, telefoto, macro e de profundidade se expandiram a um CAGR de 8,26%, de modo que sua participação no mercado de lentes para câmera de smartphone está crescendo mais rapidamente do que a categoria traseira principal. As ópticas traseiras principais ainda detinham 46,64% de participação em 2025, mas o crescimento desacelerou à medida que os OEMs recorreram a secundárias especializadas para a narrativa de produto. O Galaxy Z Fold6 da Samsung apresentou um conjunto traseiro secundário de 4,9 mm de espessura, provando que ópticas de alto nível podem existir em dobráveis finos. As câmeras selfie sob o display permanecem um nicho porque a camada OLED bloqueia 20-30% da luz incidente, mas quando adotadas, exigem vidro de maior qualidade para compensar a perda de transmissão. As lentes ultra-wide utilizam cada vez mais asféricos de forma livre para manter os cantos nítidos em campos de visão de 120 graus, elevando os preços dos módulos em cerca de um quarto.

A longo prazo, o mapeamento de profundidade por IA e as aplicações de RA favorecem a captura multiespectral, mantendo duas a três câmeras traseiras secundárias na maioria dos flagships. As telefoto obtêm o maior preço médio de venda, enquanto os sensores ultra-wide e de substituição de macro carregam margens mais finas, mas são enviados em maior quantidade. Os módulos frontais apresentam sensores de 32 MP ou 50 MP com foco automático, mas os preços médios de venda permanecem baixos porque a contagem de elementos permanece abaixo de cinco. Para os fornecedores, o equilíbrio é claro: perseguir as telefoto de preço premium para expandir a margem, mas manter o volume em ópticas ultra-wide e selfie para manter as fábricas em operação. No geral, a demanda secundária garante uma via de crescimento vital mesmo com o volume global de smartphones estagnado.

Por Processo de Fabricação: A Moldagem de Precisão em Vidro Lidera a Inovação

A moldagem por injeção de plástico respondeu por 61,52% em 2025, e a fabricação de ópticas em nível de wafer/híbrida está crescendo a um CAGR de 11,44% ao longo do período de previsão, conferindo-lhe a maior participação do mercado de lentes para câmera de smartphone entre os métodos de fabricação. As ferramentas de carboneto de tungstênio pressionam o vidro fundido acima de 600 °C para produzir superfícies abaixo de 0,2 µm, o que permite geometrias asféricas e de forma livre críticas para zoom periscópico e sensores de 200 MP. A moldagem por injeção de elementos plásticos ainda domina o volume. No entanto, as reduções no tempo de ciclo de 45 s para 30 s apenas movem o ponteiro de custo, não o teto de desempenho. A moldagem por compressão de vidro oferece peças esféricas mais baratas para dispositivos de entrada. Ainda assim, não consegue atingir as tolerâncias exigidas pelas ópticas de alta resolução, limitando seu papel ao segmento de valor.

O rendimento permanece o principal gargalo. A Largan sinalizou taxas de rejeição de abertura variável 12-15 pontos acima das normas de abertura fixa e estabeleceu uma meta para 2026 de reduzir para abaixo de 10%. A Genius Electronic Optical está adicionando capacidade no Sudeste Asiático que entrará em operação no final de 2026, refletindo a urgência do setor em expandir a capacidade de moldagem em vidro. Enquanto isso, a LG Innotek depende da detecção de defeitos por IA para reduzir o desperdício de lentes plásticas em 90%, reduzindo os custos por unidade em 12-15%. Essas estratégias divergentes — precisão premium versus eficiência de volume — coexistirão enquanto os fabricantes de smartphones continuarem segmentando câmeras entre as linhas flagship, intermediária e de entrada.

Por Faixa de Smartphone: A Dominância do Segmento Intermediário Mascara a Aceleração do Flagship

Os modelos intermediários devem gerar o CAGR mais rápido de 9,44% ao longo do período de previsão, e o segmento respondeu por 44,96% de participação em 2025. No entanto, os flagships acima de USD 800 têm previsão de crescer 8,31% ao ano, superando todos os outros segmentos porque combinam zoom periscópico, abertura variável e sensores de 100 MP. Esses telefones premium representam menos de 22% das unidades, mas quase metade da receita de lentes, dado que as listas de materiais dos módulos chegam a USD 80-100. Os dispositivos de entrada crescem apenas 5,5% e dependem de ópticas todo em plástico de câmera dupla, limitando o potencial de crescimento para os fornecedores que perseguem esse volume. Assim, os pools de receita e lucro se concentram fortemente no segmento premium.

O efeito cascata dos flagships já está remodelando o segmento intermediário. O Reno13 Pro da OPPO introduziu o zoom periscópico em torno de USD 500, enquanto o 17 Ultra da Xiaomi usa um anel de foco estilo DSLR para atrair criadores de conteúdo. À medida que os recursos migram para baixo, o segmento intermediário mantém a liderança em volume, mas depende cada vez mais de híbridos de vidro e plástico, elevando os preços médios de venda sem igualar as margens flagship. Os telefones de entrada ainda reduzem custos eliminando sensores de profundidade ou rebaixando lentes, de modo que os fornecedores protegem a utilização das fábricas, mas sacrificam a lucratividade. No geral, a dinâmica de segmento confirma por que o investimento estratégico se inclina para ópticas de ponta, mesmo com o mercado mais amplo de smartphones amadurecendo.

Análise Geográfica

A Ásia-Pacífico reteve 53,56% da receita de 2025 e é a região de crescimento mais rápido, com um CAGR de 9,22% ao longo do período de previsão, graças à dominância da China na fabricação e montagem de lentes, com as províncias de Guangdong e Jiangsu abrigando a maioria da capacidade global. O esquema de Incentivo Vinculado à Produção da Índia está redirecionando o trabalho de módulos de câmera para Tamil Nadu e Karnataka, reduzindo os prazos de entrega para Apple e Samsung. A aquisição da fábrica de iPhones da Wistron pela Tata Electronics exemplifica essa mudança, acelerando a localização do fornecimento de lentes e atuadores. O Vietnã está emergindo como um centro secundário com a expansão V3 da LG Innotek dobrando a produção local.

A América do Sul é impulsionada pela expansão do 5G e por uma crescente preferência por vídeo móvel, com média de 9 GB por mês. Os OEMs chineses HONOR, OPPO e vivo capturam participação no Brasil, Argentina e Chile, onde smartphones com preços abaixo de USD 200 dobraram as remessas em 2024, mas um segmento premium acima de USD 600 também está se expandindo. Essa bifurcação alimenta a demanda por lentes tanto para módulos sensíveis ao custo quanto para híbridos de alta margem.

América do Norte e Europa juntas respondem por aproximadamente um terço da receita global, mas ficam atrás da taxa de crescimento mundial com um CAGR de 6,5-7,0% porque os ciclos de substituição agora excedem 3,5 anos. Oriente Médio e África coletivamente detêm menos de 10% de participação; os investimentos em redes 5G elevam a penetração, mas a acessibilidade mantém os preços médios de venda de lentes na faixa de USD 8-12 e suporta principalmente designs todo em plástico. A volatilidade cambial e as tarifas na Nigéria e no Egito adicionam restrições adicionais.

Cenário Competitivo

O mercado é altamente concentrado: Largan Precision, Sunny Optical e Samsung Electro-Mechanics respondem por aproximadamente 55-60% das remessas globais de lentes. A Largan encerrou dezembro de 2025 com NTD 5,62 bilhões (USD 183 milhões) em receita, mas citou o rendimento de abertura variável como seu principal desafio para 2026. A Sunny Optical gerou RMB 38,29 bilhões (USD 5,27 bilhões) em receita em 2024 e revelou crescimento de três dígitos em lentes híbridas no início de 2025. A Samsung Electro-Mechanics aproveita a produção interna de atuadores para integrar ópticas de zoom dobrado de forma mais eficiente.

As empresas de segundo nível estão ampliando a capacidade. A Genius Electronic Optical investiu pesadamente em plantas no Sudeste Asiático programadas para o segundo semestre de 2026, buscando qualificações para zoom periscópico e abertura variável. A AAC Technologies e a Kantatsu, por sua vez, concentram-se na moldagem de precisão em vidro para perseguir programas premium. A inovação em espaços inexplorados inclui protótipos de metalentes da MetaOptics que visam reduzir as saliências de câmera para abaixo de 3 mm, embora a comercialização esteja a pelo menos 3 anos de distância. A detecção de defeitos habilitada por IA da LG Innotek reduziu as rejeições em 90%, oferecendo uma vantagem de custo que os novos entrantes têm dificuldade em igualar.

A diversificação da cadeia de suprimentos continua. A Luxshare Precision tornou-se a terceira fonte de atuadores OIS de zoom dobrado da Apple em outubro de 2025, intensificando a pressão de preços sobre Alps Alpine e Mitsumi Electric. A Sharp saiu completamente, vendendo sua unidade de módulos de câmera para a afiliada da Foxconn FIT Hon Teng, sublinhando a compressão de margens nos segmentos legados. Os controles de exportação sobre ferramentas de óptica de precisão, impostos pelos Estados Unidos em 2024, complicam a expansão da capacidade chinesa, mas também estimulam o desenvolvimento doméstico de ferramentas que pode remodelar a dinâmica competitiva de longo prazo.

Líderes do Setor de Lentes para Câmera de Smartphone

-

Largan Precision Co. Ltd.

-

Sunny Optical Technology (Group) Co. Ltd.

-

Samsung Electro-Mechanics Co. Ltd.

-

Genius Electronic Optical Co. Ltd.

-

AAC Technologies Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Largan Precision estabeleceu uma meta para 2026 de reduzir as taxas de rejeição de abertura variável para abaixo de 10%, financiando novos sistemas de metrologia de alinhamento.

- Dezembro de 2025: A Largan Precision registrou NTD 5,62 bilhões (USD 183 milhões) em receita, observando um aumento de 34% nas remessas de zoom periscópico.

- Novembro de 2025: A Sony Semiconductor Solutions lançou seu sensor LYT-901 de 200 MP, agora disponível em múltiplos flagships.

- Novembro de 2025: A Genius Electronic Optical reportou NTD 2,269 bilhões (USD 74 milhões) em receita, confirmando planos para certificação de abertura variável.

Escopo do Relatório Global do Mercado de Lentes para Câmera de Smartphone

O Mercado de Lentes para Câmera de Smartphone compreende o setor global que projeta, fabrica, integra e comercializa módulos de lentes ópticas para sistemas de câmera de smartphone. Essas lentes são componentes críticos que capturam, focam e direcionam a luz para os sensores de imagem, habilitando funções como fotografia, videografia, zoom, imagem em baixa luminosidade, fotografia computacional e aplicações avançadas de imagem. O mercado abrange uma ampla gama de tecnologias de lentes, incluindo grande angular/principal, ultra-wide, telefoto, macro e outras lentes auxiliares, bem como diversos materiais de lentes e processos de fabricação desenvolvidos para atender aos requisitos de imagem em constante evolução dos smartphones.

O Relatório do Mercado de Lentes para Câmera de Smartphone é Segmentado por Tecnologia de Lente (Grande Angular/Principal, Ultra-Wide, Telefoto, Lente Macro e Outras Lentes Auxiliares), Material de Lente (Todo em Vidro, Todo em Plástico e Híbrido de Vidro e Plástico), Posição da Câmera (Traseira Principal, Traseira Secundária e Frontal), Processo de Fabricação (Moldagem por Injeção de Plástico, Moldagem de Precisão em Vidro, Fabricação de Ópticas em Nível de Wafer/Híbrida e Outros Processos de Fabricação), Segmento de Smartphone (Flagship, Intermediário e Entrada) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Grande Angular/Principal |

| Ultra-Wide |

| Telefoto |

| Lente Macro e Outras Lentes Auxiliares |

| Todo Vidro |

| Todo Plástico |

| Híbrido de Vidro e Plástico |

| Traseira Principal |

| Traseira Secundária |

| Frontal |

| Moldagem por Injeção de Plástico |

| Moldagem de Precisão em Vidro |

| Fabricação de Ópticas em Nível de Wafer/Híbrida |

| Outro Processo de Fabricação |

| Flagship |

| Intermediário |

| Entrada |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tecnologia de Lente | Grande Angular/Principal | ||

| Ultra-Wide | |||

| Telefoto | |||

| Lente Macro e Outras Lentes Auxiliares | |||

| Por Material de Lente | Todo Vidro | ||

| Todo Plástico | |||

| Híbrido de Vidro e Plástico | |||

| Por Posição da Câmera | Traseira Principal | ||

| Traseira Secundária | |||

| Frontal | |||

| Por Processo de Fabricação | Moldagem por Injeção de Plástico | ||

| Moldagem de Precisão em Vidro | |||

| Fabricação de Ópticas em Nível de Wafer/Híbrida | |||

| Outro Processo de Fabricação | |||

| Por Faixa de Smartphone | Flagship | ||

| Intermediário | |||

| Entrada | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual será o tamanho da receita mundial proveniente de lentes para câmera de smartphone até 2031?

Projeta-se que atinja USD 5,36 bilhões, refletindo um CAGR de 7,20% de 2026 a 2031.

Qual tecnologia de lente está se expandindo mais rapidamente?

As ópticas telefoto, impulsionadas pela adoção do zoom periscópico, estão avançando a um CAGR de 9,40%.

Qual participação a Ásia-Pacífico detém na demanda global atualmente?

A região comandou 53,56% da receita de 2025 devido à sua base de fabricação dominante.

Por que as lentes híbridas de vidro e plástico estão ganhando popularidade?

Elas combinam a clareza do vidro com a economia de peso do plástico, oferecendo 58,01% de participação de mercado em 2025 e controle superior de aberração.

Qual processo de fabricação lidera a cadeia de suprimentos?

A moldagem por injeção de plástico detém 61,52% de participação e suporta os complexos elementos asféricos exigidos pelos sensores de alta resolução.

Quão concentrado é o poder dos fornecedores neste campo?

Os três principais fornecedores respondem por cerca de 55-60% dos embarques, conferindo ao mercado um nível de concentração elevado, mas não monopolístico.

Página atualizada pela última vez em: