Tamanho e Participação do Mercado de Câmeras de Segurança para Casa Inteligente

Visão Geral do Mercado

| Período de Estudo | 2025 - 2031 |

|---|---|

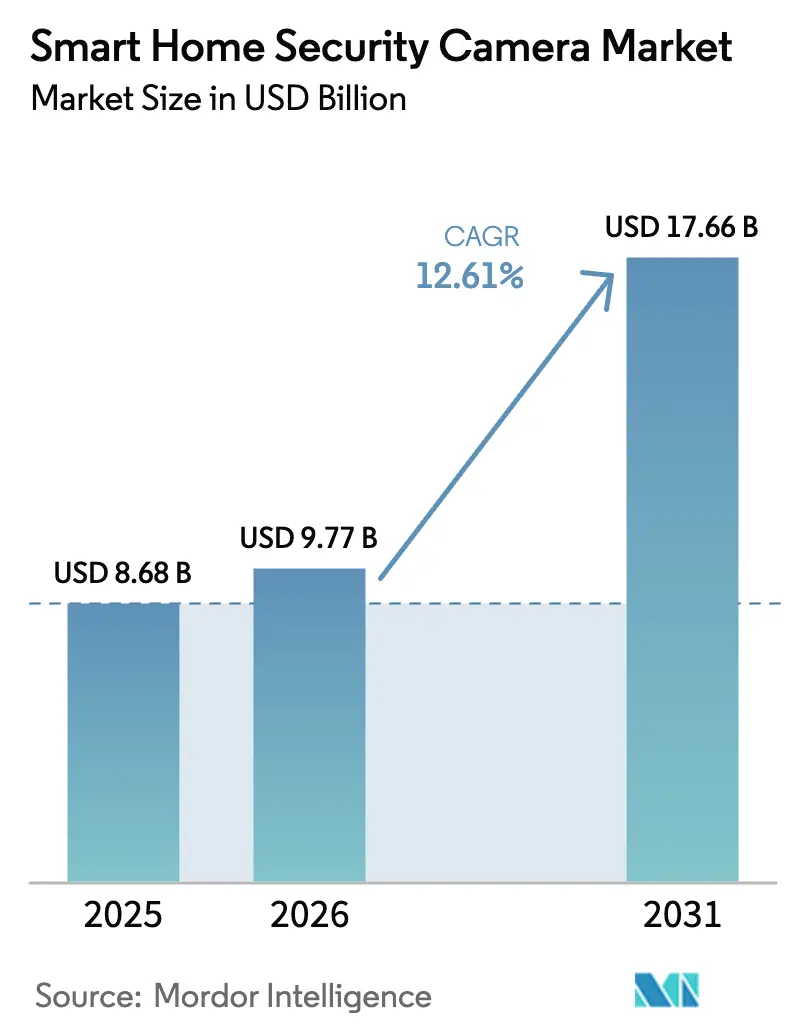

| Tamanho do Mercado (2026) | 9.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.61% CAGR |

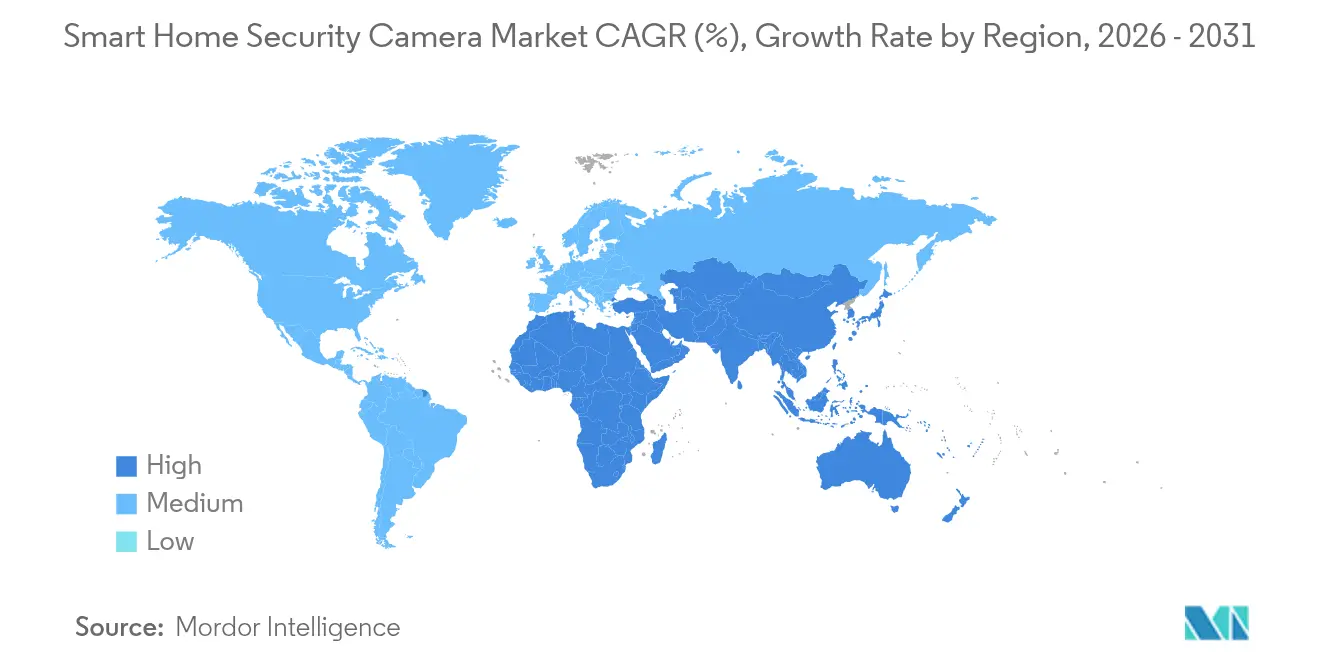

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

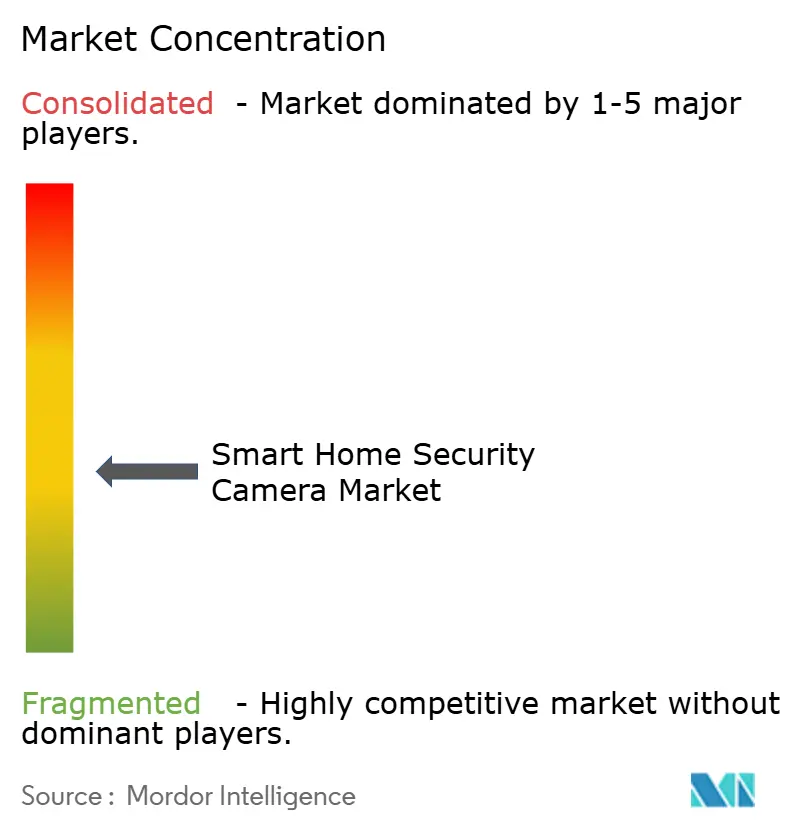

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Câmeras de Segurança para Casa Inteligente por Mordor Intelligence

O tamanho do mercado de câmeras de segurança para casa inteligente em 2026 é estimado em USD 9,77 bilhões, crescendo a partir do valor de 2025 de USD 8,68 bilhões, com projeções para 2031 indicando USD 17,66 bilhões, crescendo a um CAGR de 12,61% no período de 2026 a 2031. Esse impulso reflete o aumento das preocupações das famílias com crimes contra a propriedade, a adoção mais ampla de casas inteligentes e os rápidos avanços em inteligência artificial, processamento de borda e armazenamento em nuvem. O crescimento dos descontos oferecidos por seguradoras, a expansão dos subsídios para retrofit na Ásia e a queda nos custos dos componentes também estão ampliando a base de clientes para além dos primeiros adotantes. As marcas estabelecidas continuam a investir em imagens de maior resolução e análises no dispositivo que reduzem o uso de largura de banda e diminuem as taxas de falsos alarmes, enquanto os concorrentes de baixo custo se concentram em preços acessíveis e atualizações de firmware que adicionam recursos premium. Como resultado, os preços médios de venda estão se mantendo firmes na América do Norte e na Europa Ocidental, mesmo com a aceleração dos volumes unitários na Ásia-Pacífico.

Principais Conclusões do Relatório

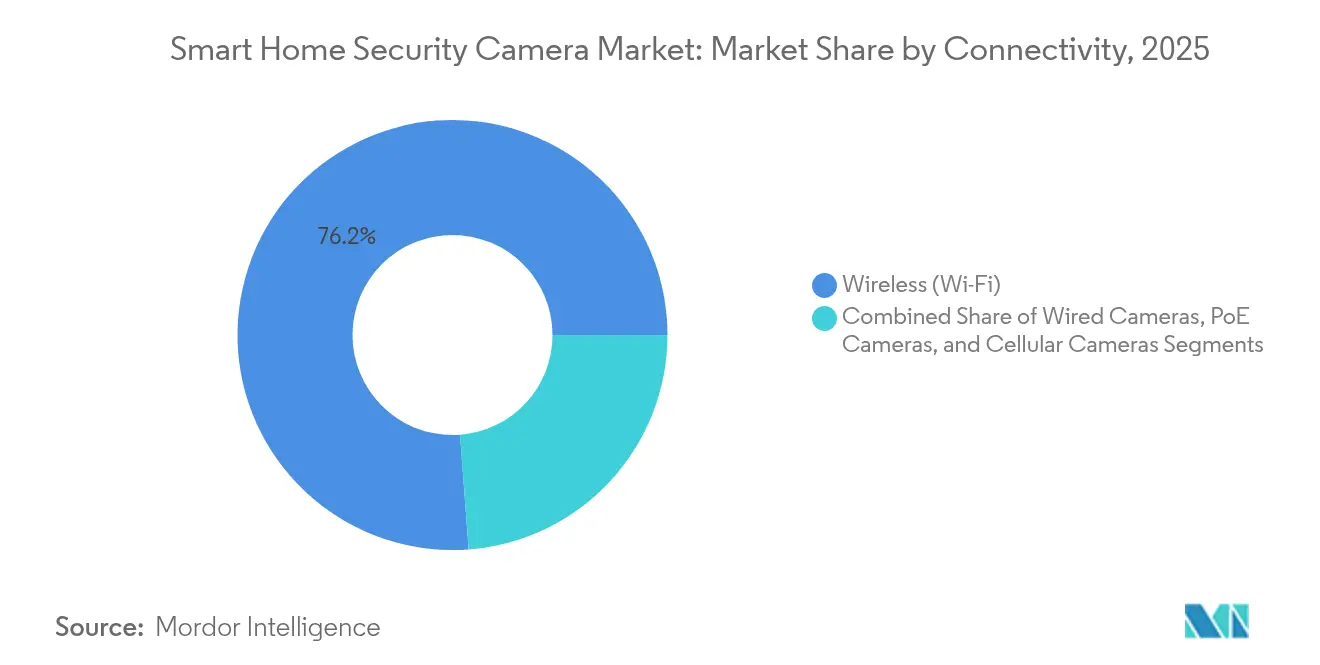

- Por conectividade, as unidades sem fio (Wi-Fi) lideraram com 76,20% de participação na receita em 2025, enquanto os modelos celulares devem se expandir a um CAGR de 12,48% até 2031.

- Por tipo de câmera, os dispositivos IP controlaram 63,20% da participação do mercado de câmeras de segurança para casa inteligente em 2025; as câmeras IP PTZ estão no caminho para o CAGR mais rápido de 13,85% até 2031.

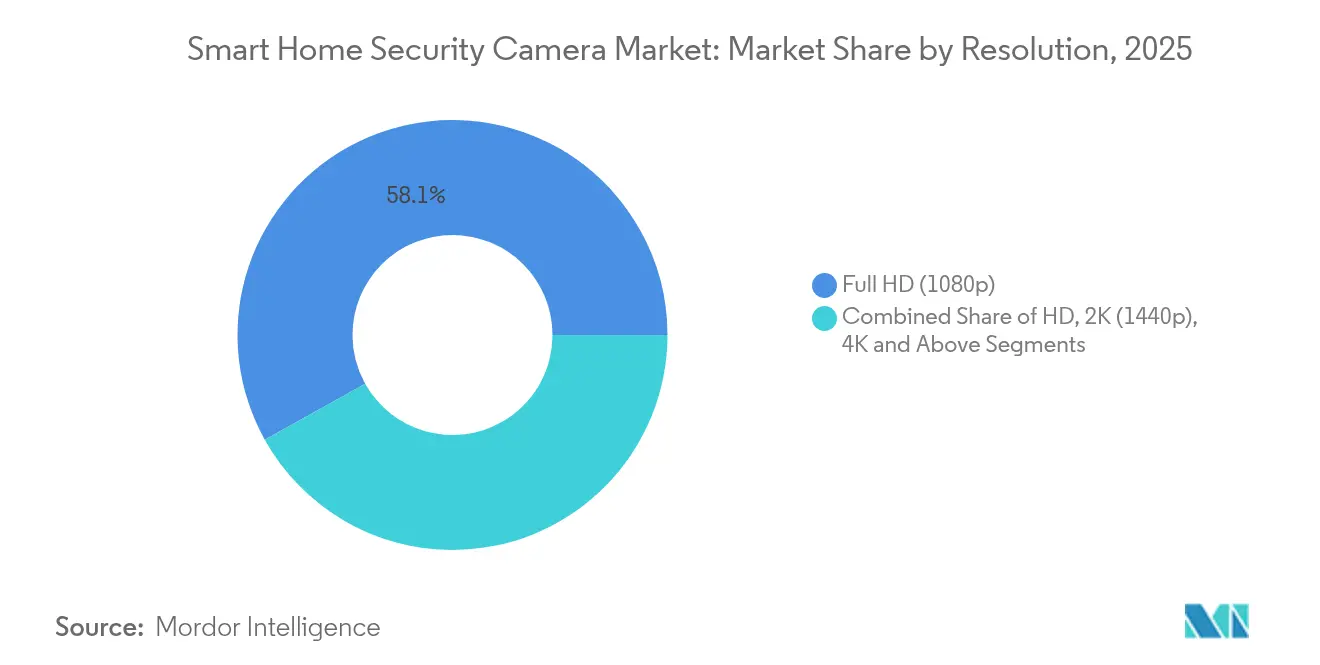

- Por resolução, o Full HD deteve 58,10% do tamanho do mercado de câmeras de segurança para casa inteligente em 2025, mas as resoluções de 4K e acima estão avançando a um CAGR de 14,76% até 2031.

- Por localização, os produtos internos comandaram 57,25% de participação no tamanho do mercado de câmeras de segurança para casa inteligente em 2025, enquanto as unidades externas estão projetadas para um CAGR de 13,18% durante 2026-2031.

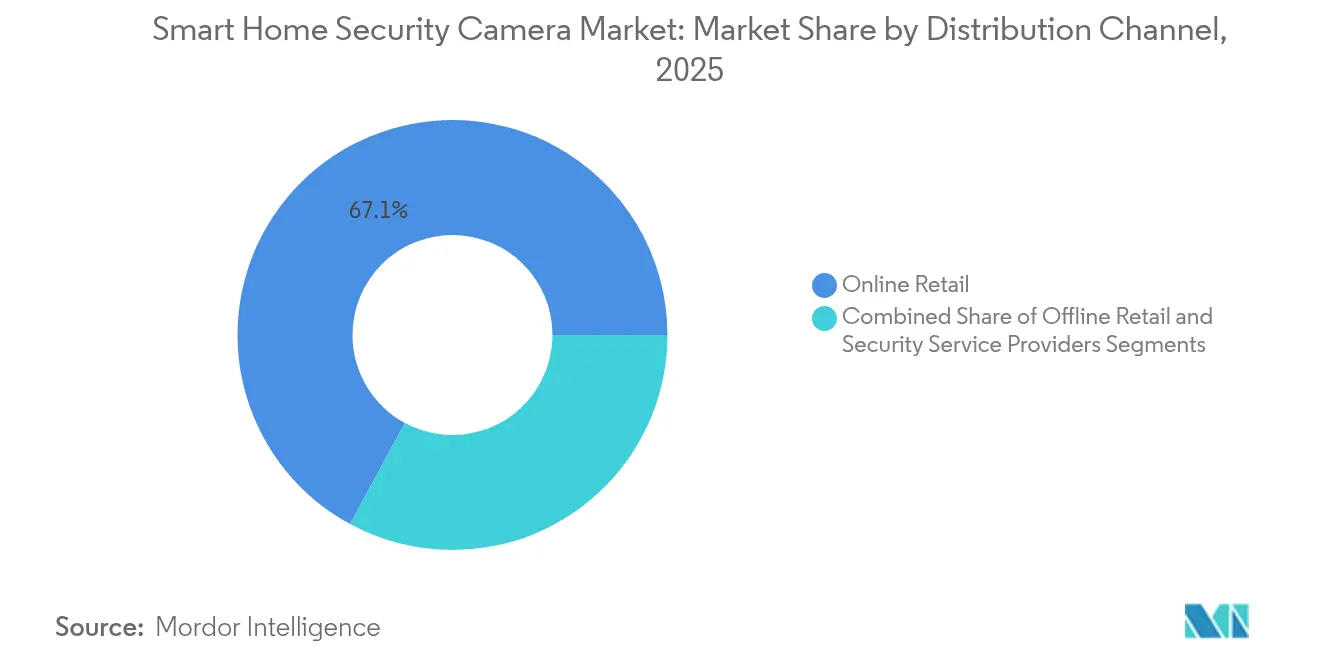

- Por canal de distribuição, o varejo online respondeu por 67,10% da receita em 2025, enquanto os provedores de serviços de segurança devem registrar um CAGR de 12,92% até 2031.

- Por geografia, a América do Norte deteve 37,60% da receita global em 2025; a Ásia-Pacífico é o território de crescimento mais rápido com um CAGR de 13,96% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Câmeras de Segurança para Casa Inteligente

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Análise de borda habilitada por IA impulsionando atualizações premium | 2.50% | América do Norte, Europa Ocidental | Médio prazo (2 a 4 anos) |

| Modelos de assinatura "Câmera como Serviço" em expansão | 2.10% | Europa, América do Norte | Médio prazo (2 a 4 anos) |

| Adoção de câmeras de campainha sem fio entre locatários urbanos | 1.80% | China, Japão, Coreia do Sul | Curto prazo (≤2 anos) |

| Descontos de seguros para casas inteligentes acelerando instalações | 1.70% | Estados Unidos, Reino Unido | Médio prazo (2 a 4 anos) |

| Subsídios da "Cidade Jardim Digital" do Japão impulsionando retrofits | 1.50% | Japão | Curto prazo (≤2 anos) |

| Integração com ecossistema de assistentes de voz elevando a demanda | 1.30% | Brasil, México | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Análise de Borda Habilitada por IA Impulsionando Atualizações Premium na América do Norte

O processamento local reduziu o tráfego de vídeo de saída em 65%, reduzindo as taxas de nuvem e acelerando a entrega de alertas. O kit de ferramentas Jetson da NVIDIA Corporation permite que os desenvolvedores adicionem reconhecimento de pessoas, veículos e animais de estimação em placas de nível básico.[1]NVIDIA Corporation, "Documentação dos Serviços da Plataforma Jetson," nvidia.com Os dados do varejo mostraram um aumento de 43% na retenção de assinaturas quando a IA de borda foi combinada com alertas avançados, sustentando pontos de preço mais elevados. As seguradoras dos EUA agora certificam modelos com análises locais para descontos de prêmio, ajudando a aumentar o número de instalações em mercados suburbanos. A adoção na Europa Ocidental está seguindo o mesmo caminho porque o processamento no dispositivo mantém as imagens dentro das fronteiras nacionais. Essas dinâmicas aumentam o peso do segmento premium no mercado de câmeras de segurança para casa inteligente e incentivam o investimento contínuo em P&D.

Modelos de Assinatura "Câmera como Serviço" em Expansão na Europa

Os pacotes recorrentes que combinam hardware, armazenamento em nuvem e monitoramento estão remodelando a receita. O plano Secure Plus da Arlo a USD 17,99 por mês para câmeras ilimitadas é um exemplo de destaque. Os compradores europeus são receptivos porque uma única taxa simplifica a conformidade com as rígidas leis de privacidade que exigem atualizações de firmware em tempo hábil. O valor vitalício do cliente sobe 3,2 vezes em comparação com as vendas únicas de hardware, enquanto a taxa de cancelamento cai abaixo de 8% ao ano. Os fornecedores obtêm fluxo de caixa previsível para compensar as pressões sobre as margens de hardware, e as atualizações gerenciadas reduzem as vulnerabilidades que os reguladores examinam. As famílias norte-americanas estão adotando níveis semelhantes à medida que as seguradoras vinculam descontos nas apólices a assinaturas ativas.

Adoção de Câmeras de Campainha sem Fio entre Locatários Urbanos na Ásia

As câmeras de campainha movidas a bateria se adaptam a imóveis alugados que proíbem perfurações e fiação permanente. A demanda está aumentando nas densas cidades japonesas e sul-coreanas, onde os aluguéis dominam o estoque habitacional. Testes independentes constataram que os modelos Ring e Blink são bem adequados para as molduras de portas de apartamentos graças às montagens finas e à longa vida útil da bateria. Os proprietários apreciam as instalações não destrutivas que reduzem os custos de rotatividade, enquanto os inquilinos valorizam a portabilidade ao se mudar. Os dados de remessa de unidades indicam que o subsegmento de câmeras de campainha superou o mercado geral de câmeras de segurança para casa inteligente em 7 pontos percentuais durante 2024-2025. Os fabricantes estão respondendo com sinos de porta em pacote, aplicativos multilíngues e baterias de liberação rápida para atender a essa base de clientes de rotatividade rápida.

Descontos de Seguros para Casas Inteligentes Acelerando Instalações nos EUA e no Reino Unido

As seguradoras de propriedades agora oferecem reduções de prêmio de 5 a 20% para residências protegidas por câmeras conectadas. Um programa da ADT Corporation proporcionou uma economia anual média de USD 233 para as famílias monitoradas. As seguradoras também exigem conformidade com patches de firmware, o que eleva a retenção de assinaturas em 27% porque os proprietários mantêm o monitoramento ativo para manter os descontos. Os fornecedores projetam modelos para atender à certificação das seguradoras, enquanto os pacotes de apólices encurtam os períodos de retorno do investimento para os consumidores. O incentivo financeiro é mais forte em códigos postais com alta taxa de furtos, impulsionando um crescimento unitário acima da média em Chicago, Londres e Manchester.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de privacidade fragmentadas aumentando os custos de conformidade | -1.80% | UE, China, Califórnia | Longo prazo (≥4 anos) |

| Vulnerabilidades de firmware em fabricantes de equipamentos originais de baixo custo corroendo a confiança | -1.50% | União Europeia | Médio prazo (2 a 4 anos) |

| Espectro de 5 GHz limitado em unidades multifamiliares | -1.20% | Centros urbanos globais | Médio prazo (2 a 4 anos) |

| Guerras de preços em plataformas de comércio eletrônico comprimindo margens | -1.00% | Global | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Privacidade Fragmentadas Aumentando os Custos de Conformidade

O GDPR da UE, o CCPA da Califórnia e o PIPL da China impõem regras diferentes de consentimento, retenção e reconhecimento facial. As equipes de engenharia precisam criar firmware específico por região, adicionando 23% aos orçamentos globais de P&D. A conformidade drena recursos da inovação de produtos, especialmente em startups onde os gastos jurídicos agora consomem 18% das despesas operacionais. Atrasos no lançamento são comuns porque os testes de certificação diferem por jurisdição, desacelerando os lançamentos globais e reduzindo os benefícios de escala.

Vulnerabilidades de Firmware em Fabricantes de Equipamentos Originais de Baixo Custo Corroendo a Confiança na UE

Um aumento de 83% nas violações relatadas entre 2023 e 2024 abalou a confiança dos consumidores.[2]Proteção ao Consumidor, "Como Proteger Suas Câmeras de Segurança Residencial," Comissão Federal de Comércio, consumer.ftc.gov A criptografia fraca e as senhas padrão permitiram intrusões que os reguladores classificaram como evitáveis. Os compradores europeus agora pagam um prêmio de 37% por marcas com histórico comprovado de segurança. Os fornecedores de nível básico enfrentam mercados endereçáveis restritos, a menos que certifiquem seus dispositivos em esquemas como o Sistema de Rotulagem de Cibersegurança de Singapura.[3]Agência de Segurança Cibernética de Singapura, "Sobre o Esquema de Rotulagem de Cibersegurança para IoT," csa.gov.sg A mudança estratifica o canal e estreita as margens na extremidade inferior do mercado de câmeras de segurança para casa inteligente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Conectividade: Opções Celulares Ganhando Terreno

As câmeras sem fio (Wi-Fi) ainda respondem por 76,20% da receita de 2025, mas as unidades celulares estão crescendo mais rapidamente a um CAGR de 12,48%. A resiliência a quedas de energia atrai proprietários rurais e proprietários de segundas residências que não dispõem de banda larga estável. A queda nos preços de dados de IoT fechou a diferença de custo com os sistemas Wi-Fi em 42% desde 2023. O tamanho do mercado de câmeras de segurança para casa inteligente para dispositivos celulares deve atingir USD 3,42 bilhões até 2031. Os fornecedores adicionam conectividade de modo duplo que muda para LTE quando os roteadores falham, aumentando a confiabilidade percebida. As câmeras PoE mantêm seu nicho em instalações de alto valor onde um único cabo suporta tanto energia quanto dados. As soluções híbridas que combinam Wi-Fi, LTE e armazenamento local continuam a ganhar espaço entre os integradores profissionais que buscam arquiteturas à prova de falhas.

Em paralelo, as operadoras agrupam planos de SIM com hardware, criando uma anuidade de serviço semelhante aos modelos de smartphones. Os obstáculos regulatórios para transmissores celulares internos foram aliviados na América do Norte, incentivando uma adoção mais ampla. A Ásia-Pacífico demonstra interesse inicial porque a cobertura de 5G no Japão e na Coreia do Sul suburbanos supera a implantação de fibra. A diferenciação competitiva agora se concentra na otimização do uso de dados e no roaming contínuo entre redes de operadoras. À medida que a tecnologia amadurece, um ecossistema de software mais amplo surgirá em torno de análises de saúde de rede baseadas em firmware, aumentando o tempo de atividade e apoiando a manutenção preditiva.

Por Tipo de Câmera: A Flexibilidade PTZ Impulsiona o Crescimento Premium

As câmeras IP dominaram com uma participação de 63,20% em 2025, deslocando quase completamente as analógicas nas novas instalações residenciais. Os modelos PTZ ganharam destaque ao reduzir os prêmios de preço para 30% acima das unidades fixas. O tamanho do mercado de câmeras de segurança para casa inteligente para dispositivos PTZ se expandirá a um CAGR de dois dígitos, impulsionado por motores de pan-tilt classificados para operação a –20 °C e integração mais estreita com rastreamento automático baseado em IA. Os proprietários valorizam o reposicionamento remoto que maximiza a cobertura com menos dispositivos, economizando fiação e taxas de assinatura. As unidades IP fixas mantêm a liderança em volume ao oferecer cobertura confiável a preços de entrada abaixo de USD 40.

As lentes olho de peixe de 360° estão conquistando nichos em interiores de planta aberta ao oferecer visibilidade completa do ambiente. A inovação continua em torno de designs modulares que permitem aos compradores anexar holofotes, sirenes e até bases de alto-falantes inteligentes ao chassi da câmera. Essa modularidade estende os ciclos de substituição porque os acessórios podem ser trocados sem descartar o bloco de sensor principal. No nível superior, as plataformas PTZ agora suportam predefinições que reposicionam automaticamente quando um entregador se aproxima, integrando-se à detecção de entrega de pacotes para reduzir furtos na varanda.

Por Resolução: A Adoção de 4K Acelera

O Full HD permaneceu como a resolução predominante com 58,10% de participação em 2025, mas as unidades 4K devem crescer a um CAGR de 14,76%. A participação do mercado de câmeras de segurança para casa inteligente para produtos 4K atingiu 21,37% em 2025, refletindo o reconhecimento facial mais nítido e a captura de placas de veículos. A compressão H.265+ reduz as penalidades de armazenamento, diminuindo pela metade a largura de banda em relação aos codecs anteriores. Os planos de nuvem estão evoluindo: as imagens são armazenadas em resolução total apenas para eventos de movimento classificados como importantes pela IA no dispositivo. Fabricantes como a Reolink introduziram designs de sensor duplo que combinam uma lente 4K de ângulo amplo com um módulo teleobjetivo para zoom nítido sem interpolação.

As câmeras 2K satisfazem os compradores sensíveis ao custo que desejam imagens mais nítidas do que 1080p sem pagar o prêmio do 4K. Nos mercados emergentes, o 720p está caindo para uma participação de um único dígito à medida que as pressões de preços de revenda se aceleram. Os fornecedores estão integrando streaming adaptativo que reduz a qualidade quando a largura de banda móvel limita a visualização, garantindo um desempenho consistente de visualização ao vivo para smartphones em redes públicas. A tendência para resoluções mais altas também impulsiona a demanda por ferramentas de busca mais inteligentes, incluindo navegação por miniaturas e consultas de cenas baseadas em texto.

Por Localização: O Segmento Externo Acelera

Os modelos internos contribuíram com 57,25% do volume de 2025 porque os locatários preferem a colocação rápida em prateleiras e mesas. As câmeras externas estão crescendo mais rapidamente a um CAGR de 13,18%, impulsionadas por invólucros robustecidos, classificações de impermeabilidade IP66 e holofotes integrados. As versões movidas a energia solar eliminam as trocas de bateria; a Reolink registrou um crescimento de 127% ano a ano para sua linha solar. Os sistemas de montagem agora giram entre sofito, parede e poste para se adequar à arquitetura variada. A qualidade da visão noturna é aprimorada com LEDs infravermelhos duplos e de luz branca que dissuadem intrusos enquanto preservam os detalhes da imagem para identificação.

O tamanho do mercado de câmeras de segurança para casa inteligente para unidades externas deve igualar o volume interno até 2028, à medida que os proprietários priorizam a detecção de perímetro. As câmeras com holofote comandam um prêmio de preço de 35%, mas vendem bem porque um único dispositivo substitui equipamentos separados de iluminação e vigilância. Os fornecedores incluem avisos de voz em vários idiomas que são reproduzidos quando o movimento excede os limites de risco, alinhando-se com a implantação global. A multifuncionalidade está se tornando um requisito básico, borrando as fronteiras entre câmera, interfone e iluminação de segurança.

Por Canal de Distribuição: Provedores de Serviços Aproveitam a Expertise em Instalação

Os marketplaces online capturaram 67,10% da receita de 2025, pois os compradores valorizaram a transparência de preços e o envio rápido. Os provedores de serviços de segurança, no entanto, estão registrando um CAGR de 12,92% porque resolvem a complexidade da instalação. Eles personalizam os layouts, perfuram furos para cabos quando necessário e configuram a rede para proprietários que não têm confiança técnica. O tamanho do mercado de câmeras de segurança para casa inteligente roteado por canais profissionais ultrapassará USD 4,38 bilhões até 2031. Os provedores também vendem contratos de manutenção que garantem atualizações de firmware, mitigando o risco de violações.

As lojas físicas estão evoluindo para centros de experiência que apresentam demonstrações ao vivo em salas de estar encenadas. Os compradores comparam as diferenças no campo de visão e a integração com assistentes de voz antes de comprar, o que aumenta as taxas de adesão de acessórios como painéis solares e cartões microSD. As jornadas de compra híbridas são comuns: os consumidores pesquisam online, configuram sistemas com consultores virtuais e agendam instalações presenciais. Essa abordagem omnicanal eleva o valor médio do pedido, especialmente para pacotes com mais de quatro câmeras. Os planos de financiamento com condições de juros zero removem ainda mais as barreiras de adoção para pacotes premium.

Análise Geográfica

A América do Norte manteve a maior participação com 37,60% em 2025, impulsionada pela forte renda disponível e pelos programas de seguros que subsidiam o hardware. Os compradores dos Estados Unidos migraram para dispositivos centrados em IA, com 63% das novas instalações suportando reconhecimento de pessoas. A demanda canadense espelha as tendências dos EUA, embora em uma escala absoluta menor, enquanto o México apresenta crescimento rápido nas áreas metropolitanas onde as taxas de crimes contra a propriedade superam os níveis rurais. O ambiente regulatório da região incentiva os serviços em nuvem, mas os consumidores preocupados com a privacidade preferem cada vez mais a análise de borda para limitar a transferência de dados externos.

A Ásia-Pacífico registrou o crescimento mais rápido com um CAGR projetado de 13,96% para 2026-2031. A China lidera o volume unitário à medida que os fabricantes domésticos impulsionam uma competição agressiva de preços e executam campanhas de comércio eletrônico em todo o país em torno de festivais de compras. O Japão se beneficia do programa "Cidade Jardim Digital", que subsidia até 40% dos custos de retrofit para famílias qualificadas. A Coreia do Sul está avançando em plataformas integradas de casa inteligente onde as câmeras acionam automaticamente cenas de iluminação e sistemas de alarme. A penetração na Índia permanece abaixo de 7% das famílias potenciais, mas os recursos de backup de energia e os aplicativos em idiomas regionais estão acelerando a adoção. Os mercados do Sudeste Asiático, como Indonésia e Tailândia, estão em estágios iniciais, mas se beneficiam da melhoria do alcance da banda larga.

A Europa respondeu por 27,85% da receita de 2025, mas apresenta ampla variação intrarregional. O Reino Unido lidera em vendas absolutas, ajudado pela familiaridade com a cultura de CFTV e pelos atraentes reembolsos das seguradoras. Alemanha e França seguem, embora os compradores exijam flexibilidade de assinatura e armazenamento local para satisfazer as restrições do GDPR. Os países nórdicos exibem a maior penetração per capita, impulsionada pela adoção precoce de casas inteligentes e pelas necessidades de segurança de cabanas de férias remotas. O Sul da Europa está em modo de recuperação à medida que a recuperação econômica eleva os gastos discricionários; os proprietários de casas de férias na Espanha e em Portugal preferem unidades externas movidas a bateria com painéis solares para proteger propriedades desocupadas.

Cenário Competitivo

O mercado permanece moderadamente fragmentado: os cinco principais fornecedores detêm aproximadamente 47% de participação combinada na receita. A Amazon Ring mantém sua liderança na América do Norte por meio da estreita integração com a Alexa e de um extenso portfólio de dispositivos que compartilham um único aplicativo. O Google Nest permanece forte entre as famílias com Android e aproveita a IA do Google para manter os falsos alertas baixos. A Hikvision domina na China e em partes da Europa, onde os distribuidores valorizam sua ampla variedade de fatores de forma e preços competitivos. A WYZE subcota os rivais no custo de hardware enquanto preenche recursos premium por meio de atualizações de firmware, levando os titulares a manter os preços de entrada sob controle.

A inteligência artificial é o campo de batalha central. Os fornecedores enfatizam a capacidade de reconhecer pacotes, animais de estimação e veículos enquanto armazenam vídeo apenas quando ocorre um evento de risco. A computação de borda é adicionada às linhas de médio alcance para atender às demandas de privacidade europeias e reduzir as taxas de nuvem que corroem as margens. Ao mesmo tempo, a corrida pelas assinaturas está se intensificando. Empresas como Arlo e Deep Sentinel monetizam serviços de monitoramento ao vivo, enquanto marcas centradas em hardware experimentam níveis freemium para canalizar usuários para planos de armazenamento premium.

As parcerias estratégicas sinalizam a consolidação do jogo de ecossistema. A Arlo se alinhou com a ADT Corporation para combinar câmeras faça-você-mesmo com monitoramento profissional. A TP-Link adotou o Matter para facilitar a compatibilidade entre marcas, abrindo portas para os hubs da Apple e da Samsung Electronics Co. Ltd. A Hikvision protege a participação no canal ao oferecer aos integradores aplicativos de marca própria em idiomas locais, consolidando as receitas de serviços. O financiamento de capital de risco permanece disponível para especialistas focados em designs com privacidade em primeiro lugar e coleta de energia, como visto na captação de USD 130 milhões da SimpliSafe, Inc. para acelerar a expansão europeia.

Líderes do Setor de Câmeras de Segurança para Casa Inteligente

Hangzhou Hikvision Digital Technology Co. Ltd

FrontPoint Security Solutions Inc.

Honeywell International, Inc.

SimpliSafe, Inc.

ADT Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Google Nest lançou um modelo externo que identifica pessoas, pacotes, veículos e animais com 98,5% de precisão, reduzindo os falsos alertas em 65%.

- Abril de 2025: A Amazon Ring lançou uma câmera interna pan-tilt com cobertura de 360° e um obturador físico para privacidade.

- Março de 2025: A Arlo e a ADT Corporation fizeram parceria para combinar os dispositivos Arlo com o monitoramento profissional da ADT Corporation.

- Fevereiro de 2025: A Hikvision introduziu o AcuSense 2.0, aprimorando os filtros de IA para ignorar animais e folhagens em movimento.

Escopo do Relatório Global do Mercado de Câmeras de Segurança para Casa Inteligente

As câmeras de segurança para casa inteligente são dispositivos de vigilância sofisticados que se integram perfeitamente aos sistemas de automação residencial, oferecendo capacidades superiores de monitoramento e segurança. Essa integração permite que os usuários acessem transmissões ao vivo, recebam notificações oportunas e armazenem regularmente as imagens gravadas. A proteção geral é significativamente reforçada pela adição de câmeras inteligentes às configurações de segurança residencial.

O estudo monitora as receitas globais geradas pelas vendas de produtos de câmeras de segurança para casa inteligente. Ele também examina as principais métricas de mercado, os fatores de crescimento e os principais fornecedores do setor, reforçando as estimativas e projeções de mercado. Além disso, a análise aprofunda as influências macroeconômicas sobre o mercado. O relatório abrange o dimensionamento e as previsões de mercado em diferentes segmentos.

O mercado de câmeras de segurança para casa inteligente é segmentado por tipo (câmera analógica e câmera IP [câmeras PTZ]), resolução (HD e Full HD), localização (interna e externa), formato (bala, domo, pan e outros formatos) e por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Câmeras com Fio |

| Câmeras sem Fio (Wi-Fi) |

| Câmeras Power-over-Ethernet (PoE) |

| Câmeras Celulares (4G/5G) |

| Câmeras Analógicas | |

| Câmeras IP | Câmeras IP Fixas |

| Câmeras IP PTZ | |

| Câmeras IP Olho de Peixe/360° |

| HD (=720p) |

| Full HD (1080p) |

| 2K (1440p) |

| 4K e Acima |

| Câmeras Internas |

| Câmeras Externas |

| Varejo Online |

| Varejo Offline (Lojas de Eletrônicos e Faça-Você-Mesmo) |

| Provedores de Serviços de Segurança |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos (Dinamarca, Suécia, Noruega, Finlândia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Conectividade | Câmeras com Fio | |

| Câmeras sem Fio (Wi-Fi) | ||

| Câmeras Power-over-Ethernet (PoE) | ||

| Câmeras Celulares (4G/5G) | ||

| Por Tipo de Câmera | Câmeras Analógicas | |

| Câmeras IP | Câmeras IP Fixas | |

| Câmeras IP PTZ | ||

| Câmeras IP Olho de Peixe/360° | ||

| Por Resolução | HD (=720p) | |

| Full HD (1080p) | ||

| 2K (1440p) | ||

| 4K e Acima | ||

| Por Localização | Câmeras Internas | |

| Câmeras Externas | ||

| Por Canal de Distribuição | Varejo Online | |

| Varejo Offline (Lojas de Eletrônicos e Faça-Você-Mesmo) | ||

| Provedores de Serviços de Segurança | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos (Dinamarca, Suécia, Noruega, Finlândia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de câmeras de segurança para casa inteligente?

O tamanho do mercado de câmeras de segurança para casa inteligente é de USD 9,77 bilhões em 2026 e a previsão é de crescimento para USD 17,66 bilhões até 2031.

Qual região está crescendo mais rapidamente para câmeras de segurança para casa inteligente?

A Ásia-Pacífico é a geografia de expansão mais rápida, com um CAGR projetado de 13,96% de 2026 a 2031, devido à urbanização, ao aumento da renda e aos programas governamentais de apoio.

Qual opção de conectividade está ganhando força além do Wi-Fi?

As câmeras celulares (4G/5G) estão emergindo rapidamente, registrando um CAGR de 12,48% porque operam durante quedas de banda larga e são adequadas para propriedades rurais ou secundárias.

Como as seguradoras estão influenciando a adoção na América do Norte?

As seguradoras dos EUA e do Reino Unido oferecem descontos de prêmio de 5 a 20% para residências com câmeras conectadas, encurtando efetivamente os períodos de retorno do investimento e aumentando as taxas de instalação.

Por que a análise de borda é importante?

O processamento de vídeo no dispositivo reduz a largura de banda e acelera os alertas, ao mesmo tempo em que satisfaz as regras de privacidade que restringem os uploads para a nuvem, impulsionando assim as atualizações premium na América do Norte e na Europa Ocidental.

Qual tendência está moldando o comportamento de compra europeu?

Os pacotes de assinatura "Câmera como Serviço" que incluem hardware, armazenamento e monitoramento são populares, aumentando o valor vitalício do cliente e reduzindo a taxa de cancelamento.

Página atualizada pela última vez em: