Tamanho e Participação do Mercado de Sistemas de Alerta Acústico para Veículos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.22% CAGR |

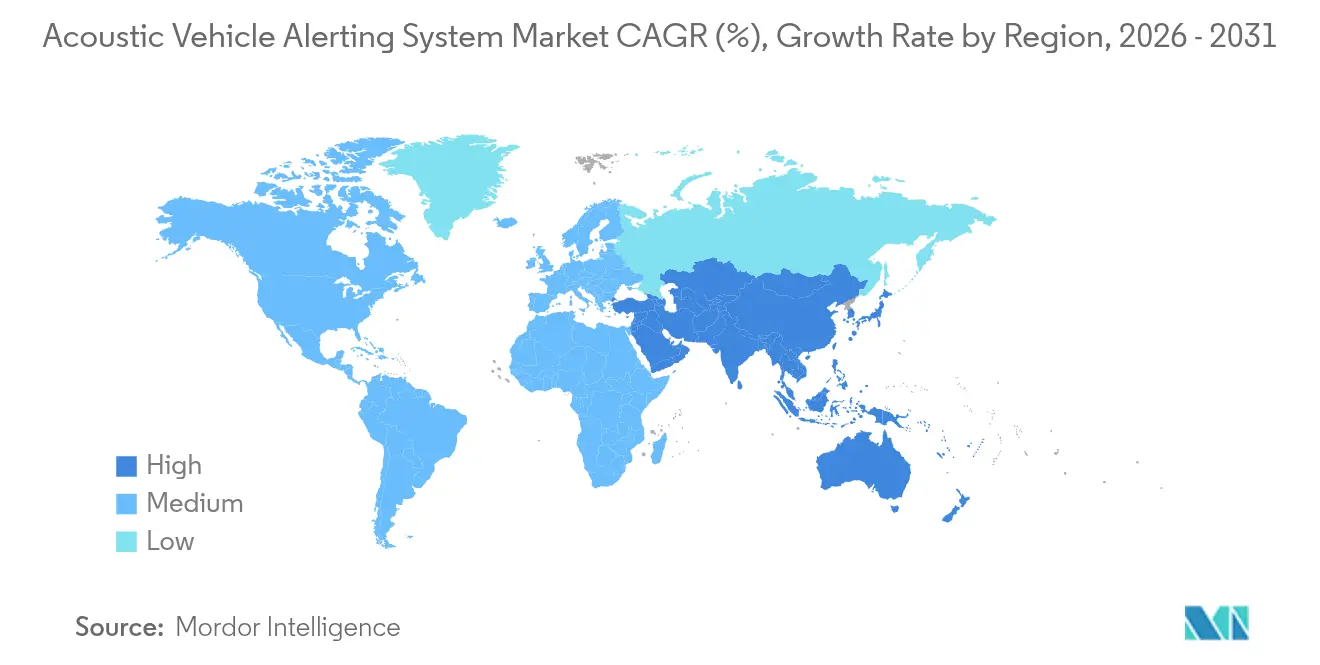

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

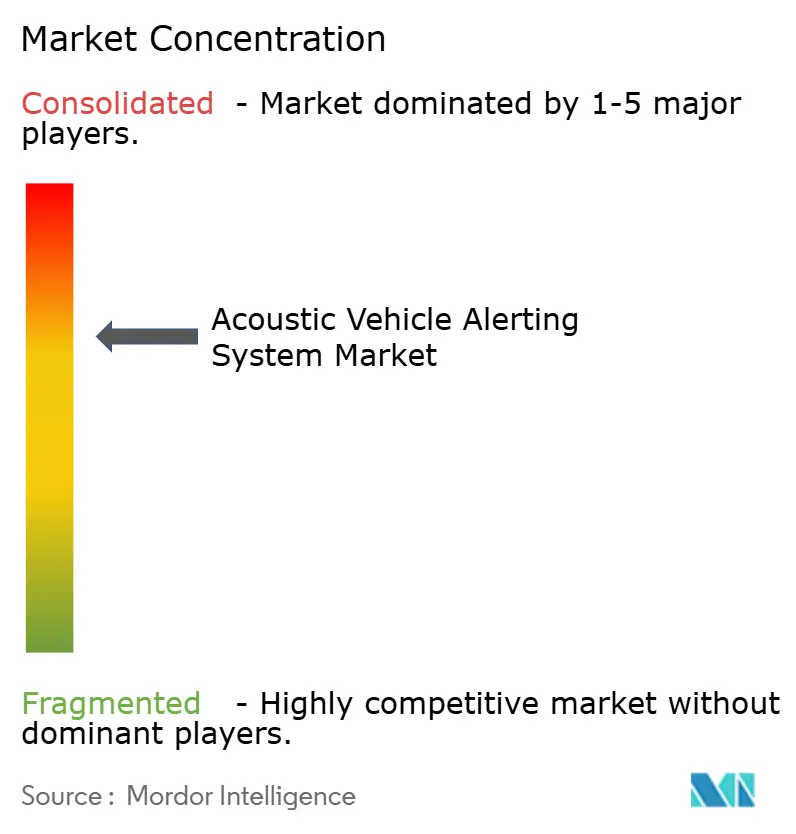

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Alerta Acústico para Veículos por Mordor Intelligence

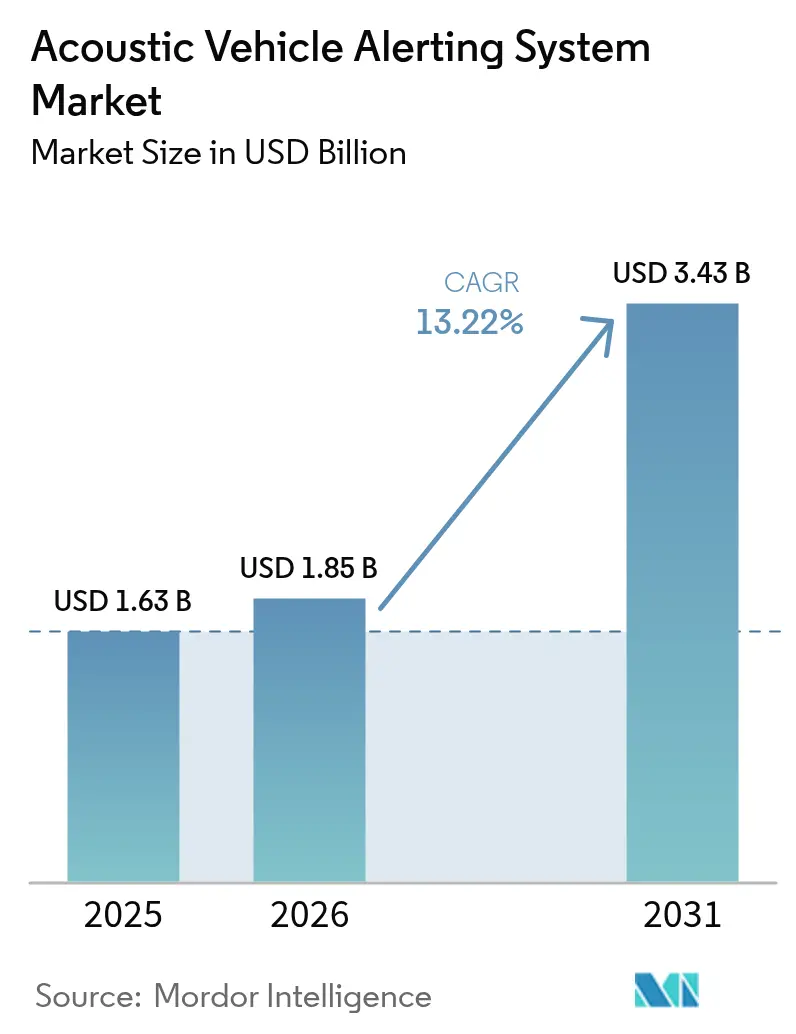

O tamanho do Mercado de Sistemas de Alerta Acústico para Veículos (AVAS) deverá crescer de USD 1,63 bilhão em 2025 para USD 1,85 bilhão em 2026 e está previsto para atingir USD 3,43 bilhões até 2031, a uma CAGR de 13,22% entre 2026 e 2031. Os mandatos regulatórios que exigem que todo veículo elétrico ou híbrido novo emita um som artificial em baixas velocidades transformaram o alerta acústico de uma opção em um pré-requisito legal, ampliando instantaneamente o mercado endereçável de Sistemas de Alerta Acústico para Veículos. A aceleração da produção de veículos elétricos, liderada pela participação de 70% da China na produção global em 2024, oferece aos fornecedores de componentes uma base de volume confiável que favorece as economias de escala. Os projetos-piloto de cidades inteligentes asiáticas estão começando a integrar as unidades do Mercado de Sistemas de Alerta Acústico para Veículos com feeds de dados de veículo para infraestrutura. Isso demonstra um caminho em direção à modulação de som sensível ao contexto, que melhora a segurança ao mesmo tempo que reduz a poluição sonora. A intensidade competitiva está aumentando à medida que fornecedores tradicionais de nível 1, especialistas em acústica e empresas de software correm para otimizar o custo, a eficiência do transdutor e as assinaturas sonoras de marca. Ao mesmo tempo, a ausência de um padrão acústico harmonizado globalmente adiciona complexidade de engenharia, pois cada OEM multinacional deve gerenciar pelo menos dois regimes de conformidade distintos.

Principais Conclusões do Relatório

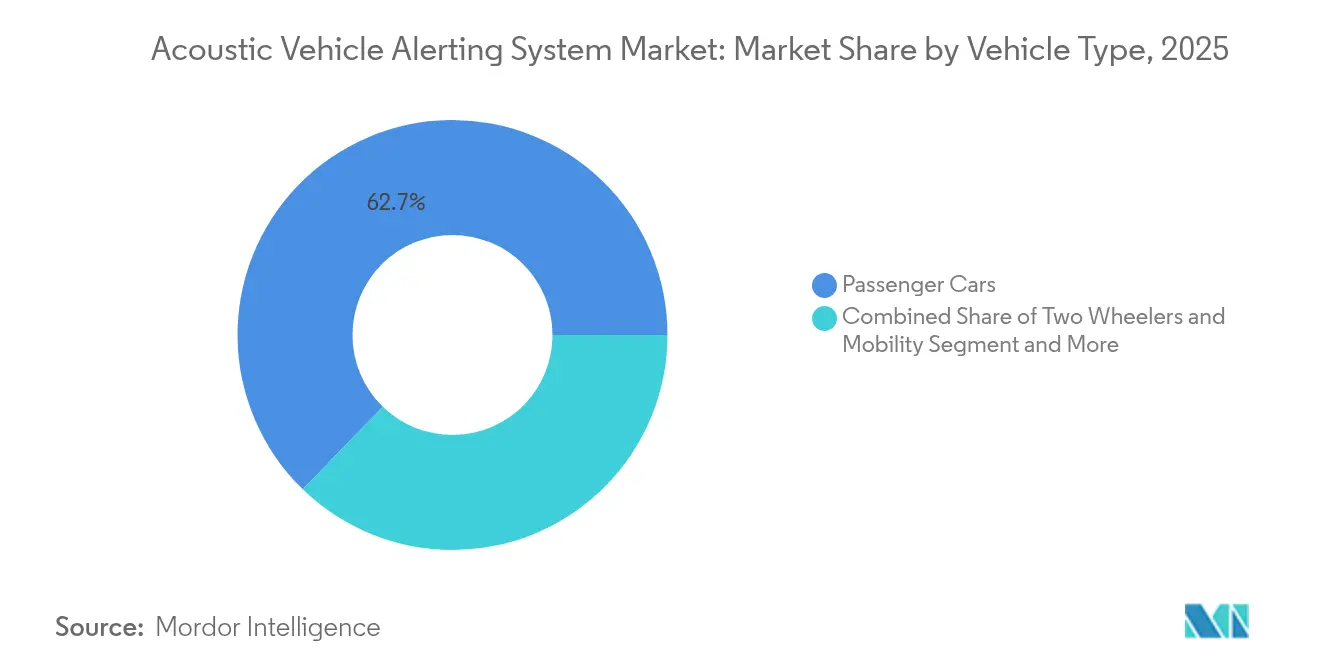

- Por tipo de veículo, os automóveis de passageiros detinham 62,74% da participação do Mercado de Sistema de Alerta Acústico para Veículos em 2025, enquanto as motocicletas e veículos de micromobilidade estão projetados para crescer a um CAGR de 16,94% até 2031.

- Por propulsão, os veículos elétricos a bateria representaram 65,22% do tamanho do Mercado de Sistema de Alerta Acústico para Veículos em 2025 e devem registrar um CAGR de 14,35% entre 2026 e 2031.

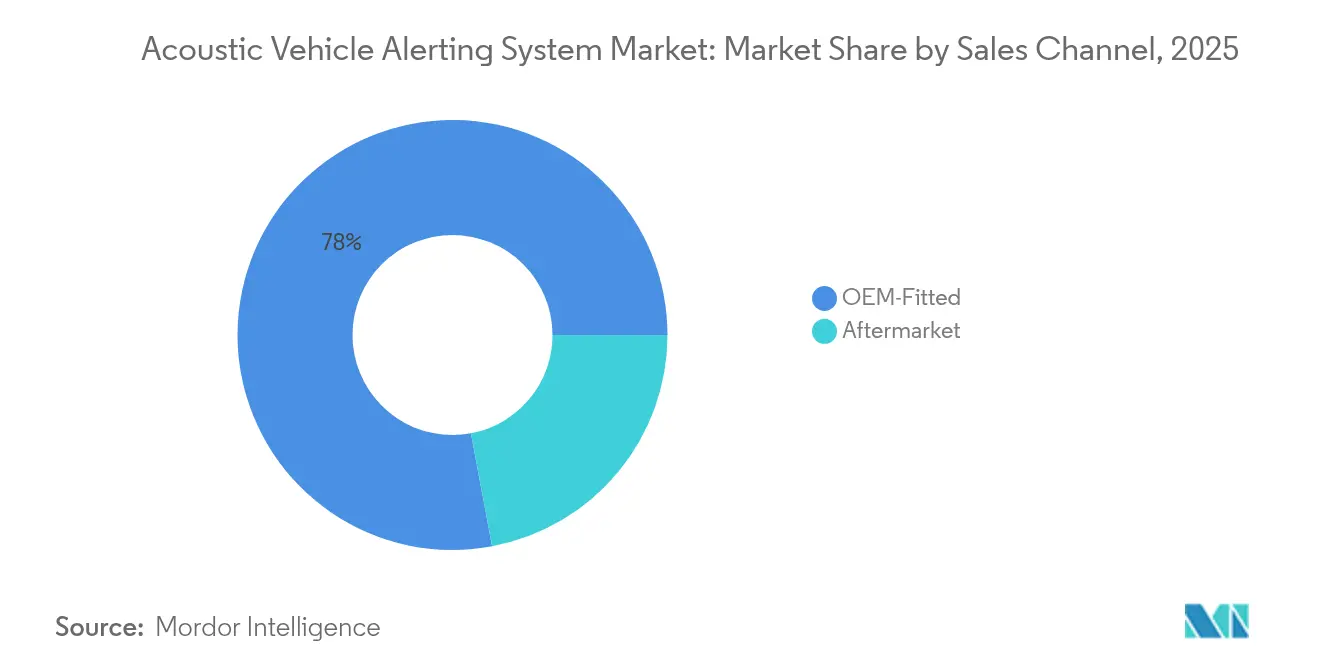

- Por canal de vendas, o segmento equipado pelo fabricante (OEM) capturou 77,95% da participação do tamanho do Mercado de Sistema de Alerta Acústico para Veículos em 2025; o segmento de pós-venda apresenta o maior CAGR projetado, de 16,12%, até 2031.

- Por componente do sistema, os alto-falantes lideraram com 41,92% da participação na receita do Mercado de Sistema de Alerta Acústico para Veículos em 2025, enquanto as unidades de controle eletrônico estão projetadas para expandir a um CAGR de 13,55% até 2031.

- Por região, a Ásia-Pacífico liderou com 43,10% da participação na receita do Mercado de Sistema de Alerta Acústico para Veículos em 2025; a mesma região está a caminho de expandir a um CAGR de 14,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Alerta Acústico para Veículos

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Conformidade para Segurança de Pedestres | +3.2% | Global, com adoção antecipada na UE, América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento Global na Produção de Veículos Elétricos | +2.8% | Global, concentrado na China, UE e América do Norte | Médio prazo (2 a 4 anos) |

| Foco dos OEMs em Sons Externos Personalizados de Marca | +1.9% | Segmentos premium da América do Norte e da UE, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Integração do AVAS com V2X e Cidades Inteligentes | +1.5% | Iniciativas de cidades inteligentes na América do Norte, UE e China | Longo prazo (≥ 4 anos) |

| Expansão da Categoria de Veículos Elétricos de Micromobilidade | +1.1% | Centros urbanos da UE e da América do Norte, emergentes na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Avanços em Tecnologia de Transdutores de Baixo Consumo | +0.9% | Polos de fabricação globais, mercados sensíveis ao custo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Regulatórios para Conformidade com Segurança de Pedestres

A Austrália exigirá AVAS em todos os veículos elétricos novos a partir de novembro de 2025, somando-se aos mandatos já em vigor na UE, no Canadá e nos Estados Unidos.[1]"A Austrália tornará obrigatórios sons de alerta para veículos elétricos a partir de novembro de 2025,", Real Automóvel Clube de Vitória, racv.com.au O Regulamento UNECE R138 obriga os veículos a emitir ruído artificial a 0–20 km/h, especificando níveis mínimos de som e variações graduais de frequência correlacionadas com a velocidade, unece.org. O Canadá alinhou seu conjunto de regras CMVSS 141 a essas diretrizes, sincronizando as expectativas de segurança em toda a América do Norte. Tais regras uniformes e inegociáveis eliminam a incerteza de demanda para o mercado de AVAS, tornando os sistemas acústicos um pré-requisito para o registro de veículos em zonas regulamentadas. A cada ciclo de conformidade, os departamentos de compras dos OEMs fixam volumes mais elevados de AVAS, ancorando as carteiras de pedidos futuras dos fornecedores de módulos.

Crescimento Acelerado nos Volumes Globais de Produção de Veículos Elétricos

Em 2024, a produção global de veículos elétricos atingiu 17,3 milhões de unidades, aumento de 25% em relação a 2023, com a China responsável por mais de 70% do total.[2]"Perspectiva Global de Veículos Elétricos 2024,", Agência Internacional de Energia, iea.org Cada veículo produzido nessas fábricas requer um módulo de AVAS, vinculando os destinos dos fornecedores acústicos à robusta curva de crescimento dos veículos elétricos. A proliferação de modelos também está se ampliando, com o número de carros elétricos distintos esperado para superar 1.000 até 2026, incluindo muitos grandes SUVs que geram trabalho adicional de ajuste acústico. Os efeitos de escala já estão reduzindo os custos de transdutores e amplificadores, incentivando uma adoção mais rápida mesmo em segmentos sensíveis ao preço. Os híbridos plug-in ampliam ainda mais o mercado-alvo, pois ainda devem emitir som artificial sempre que o motor de combustão interna estiver desligado.

Crescente Foco dos OEMs em Assinaturas Sonoras Externas Personalizadas de Marca

A General Motors sinalizou o papel de marketing do AVAS já em 2012, quando o Chevrolet Volt foi lançado com um exclusivo "Alerta Amigável para Pedestres", estabelecendo um precedente para som externo de marca.[3]"A Evolução do Design de Som para Veículos Elétricos,", Comunicações da General Motors, gm.com A Honda agora planeja pacotes de som "de desempenho vintage" para download para seus veículos elétricos da Série 0, transformando o AVAS em um fluxo de receita definido por software. Testes com consumidores mostram que os ouvintes preferem timbres familiares, semelhantes aos de motores, a bipes monotônicos comuns. À medida que as marcas premium atribuem valor emocional ao design sonoro, os especialistas em acústica com expertise em psicoacústica ganham vantagem competitiva. A tendência reposiciona o AVAS como um potencializador da experiência de marca, e não como uma despesa regulatória, aumentando a disposição a pagar nos segmentos de luxo.

Integração do AVAS com a Infraestrutura de V2X e Cidades Inteligentes

Os Estados Unidos destinaram USD 60 milhões para impulsionar uma rede nacional de V2X, permitindo que os veículos troquem dados com unidades à beira da estrada, semáforos e serviços em nuvem.[4]"Plano Nacional de Implantação de V2X,", Departamento de Transportes dos Estados Unidos, transportation.gov Uma vez conectado, um módulo de AVAS pode calibrar a saída em tempo real, aumentando o volume em faixas de pedestres movimentadas e reduzindo-o em zonas residenciais tranquilas. Ensaios acadêmicos mostram que o AVAS em rede reduz o tempo de reação dos pedestres enquanto diminui a poluição sonora ambiental. Os municípios chineses já testam a modulação de som sensível ao contexto em distritos de cidades inteligentes de primeiro nível, ilustrando oportunidades futuras para plataformas público-privadas que ajustam os ambientes acústicos. A longo prazo, a integração com o V2X estenderá a funcionalidade do AVAS muito além de seu status autônomo atual.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de Padrões Globais de Nível de Som | -1.80% | Global, afetando particularmente os OEMs multinacionais | Curto prazo (≤ 2 anos) |

| Pressão de Custo de BOM para Veículos Elétricos a Bateria de Mercado de Massa | -1.40% | Mercados sensíveis ao custo, economias emergentes | Médio prazo (2 a 4 anos) |

| Compensações entre NVH e Silêncio da Cabine | -0.90% | Segmentos de veículos premium, América do Norte e UE | Médio prazo (2 a 4 anos) |

| Baixo Conhecimento do Consumidor em Mercados Sensíveis ao Preço | -0.70% | Economias emergentes, mercados rurais globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Regulamentações de Nível de Som Harmonizadas Globalmente

As regras da UNECE servem como linha de base, mas os Estados Unidos impõem metas espectrais e de decibéis ligeiramente diferentes sob o FMVSS 141, obrigando os OEMs a desenvolver múltiplas variantes de hardware e software. Essa fragmentação eleva os custos de validação e desacelera os lançamentos globais simultâneos, pois cada perfil acústico deve ser aprovado pela certificação local. As negociações nos grupos de trabalho do GlobalAutoRegs continuam, mas as prioridades nacionais divergem entre a segurança dos pedestres e o controle de ruído comunitário, atrasando a convergência total. O ônus de engenharia recai com mais força sobre os fornecedores de nível intermediário que não dispõem de recursos para manter múltiplas linhas de produtos, moderando assim o crescimento de curto prazo.

Pressão Incremental de Custo de BOM para Veículos Elétricos a Bateria de Mercado de Massa

Um kit de AVAS adiciona despesas de hardware e software quando os fabricantes de automóveis buscam paridade de preço com os veículos a gasolina. O aperto é mais agudo nos modelos de entrada vendidos em economias emergentes, onde a fiscalização regulatória pode ser mais lenta. A pesquisa sobre transdutores ultrassônicos microfabricados piezoelétricos à base de niobato de potássio e sódio promete soluções de menor voltagem e maior saída que reduzem o tamanho e o custo, mas a escala comercial ainda está a vários anos de distância. Até que esses ganhos se materializem, consumidores com restrições orçamentárias podem ver o AVAS como um encargo indesejado, restringindo a adoção em mercados onde os subsídios estão diminuindo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Automóveis de Passageiros Impulsionam o Volume, Bicicletas Motorizadas e Micromobilidade Aceleram o Crescimento

Em 2025, os automóveis de passageiros dominaram o mercado de Sistemas de Alerta Acústico para Veículos, com uma participação de 62,74%, destacando a maturidade dos programas de conformidade entre os OEMs globais. Os fornecedores se beneficiam das integrações em toda a frota, garantindo contratos de alto volume e previsíveis que reforçam o planejamento da produção. As bicicletas motorizadas e a micromobilidade estão assistindo ao crescimento mais rápido, com uma CAGR de 16,94%. Esse aumento é atribuído aos reguladores que estão estendendo seu foco em segurança para veículos urbanos compactos. As estatísticas de acidentes da OCDE destacam um número crescente de incidentes com pedestres relacionados a bicicletas motorizadas silenciosas, levando as cidades a aplicar mandatos de avisos sonoros. Consequentemente, fornecedores especializados que atendem a esses fatores de forma compactos estão conquistando uma presença significativa no mercado de AVAS.

Os veículos comerciais adotam a um ritmo mais estável, amortecido pelos ciclos de aquisição de frotas e pela necessidade de hardware robusto. No entanto, o perfil de risco do segmento em corredores de entrega densos ainda estimula uma demanda gradual, mas persistente. O Regulamento da UE 168/2013, que estabelece regras de segurança funcional para veículos da categoria L, garante que os fabricantes de micromobilidade exijam acústica durante a homologação. O escopo crescente das classes de veículos regulamentados consolida o crescimento em múltiplos segmentos para o mercado de AVAS.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Tipo de Propulsão: Liderança dos Veículos Elétricos a Bateria Reforça a Base do Mercado

Os veículos elétricos a bateria detinham 65,22% da participação do mercado de Sistemas de Alerta Acústico para Veículos em 2025 e registram a maior CAGR prevista de 14,35%, confirmando que os trens de força totalmente elétricos continuam sendo o principal catalisador da demanda por alerta acústico. Como os veículos elétricos a bateria são silenciosos em todas as fases de baixa velocidade, suas janelas de conformidade são mais amplas do que as dos híbridos, tornando o AVAS inegociável. Os híbridos plug-in contribuem com volume incremental porque seu modo apenas elétrico requer som artificial abaixo de 20 km/h.

A complexidade do design varia por propulsão. Os veículos elétricos a bateria precisam de gerenciamento contínuo de saída que minimize o consumo de bateria, enquanto os veículos elétricos híbridos plug-in devem ativar e desativar o som quando os motores são ligados. Os veículos elétricos híbridos apresentam janelas de ativação mais estreitas, mas ainda criam volume obrigatório. Cada nuance de configuração oferece aos fornecedores de unidades de controle oportunidades de diferenciação por meio da eficiência do software, aprofundando ainda mais o mercado de AVAS.

Por Canal de Vendas: Integração pelo OEM Domina, Retrofit no Pós-Venda Acelera

Em 2025, os sistemas instalados pelo OEM representaram 77,95% do tamanho do Mercado de Sistemas de Alerta Acústico para Veículos, pois a maioria dos regulamentos exige certificados de conformidade de fábrica no primeiro registro. A integração direta com as unidades de controle do veículo permite som sincronizado com a velocidade, o que é impossível com complementos passivos. A demanda unitária permite que os fornecedores negociem acordos de longo prazo que estabilizam as margens.

À medida que os veículos elétricos legados enfrentam novas regulamentações, o segmento de pós-venda está preparado para uma robusta CAGR de 16,12%. Apenas 20% dos veículos elétricos registrados na Austrália estão equipados com kits acústicos em conformidade. Essa estatística anuncia um aumento nas atividades de retrofit, especialmente com o prazo de novembro de 2025 se aproximando. Os operadores de frotas, preferindo kits de retrofit em vez de substituições completas de veículos, criaram um nicho lucrativo para soluções plug-and-play. Consequentemente, o Mercado de Sistemas de Alerta Acústico para Veículos evoluiu para um ecossistema dinâmico, combinando contratos de alto volume de OEMs com especialistas ágeis em retrofit, enriquecendo seu cenário competitivo.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Tipo de Componente do Sistema: Alto-Falantes Permanecem Dominantes, Unidades de Controle Eletrônico Escalam Rapidamente

Os alto-falantes capturaram 41,92% da receita do Sistema de Alerta Acústico para Veículos em 2025, sublinhando seu papel como elemento de saída primário em cada pacote de alerta acústico. Os programas dos OEMs favorecem alto-falantes automotivos de uso específico porque atendem às metas de pressão sonora do UNECE R138 e do FMVSS 141 com esforço limitado de calibração. As cadeias de fornecimento maduras e os fatores de forma padronizados permitem que os fornecedores de nível 1 agrupem amplificadores e fiação em módulos de custo eficiente que simplificam as linhas de montagem. As marcas premium estão atualizando materiais de cone, isolamento de bobina de voz e invólucros resistentes à água para que os pontos de montagem externos resistam a respingos de estrada e ciclos térmicos. Esse refinamento contínuo consolida os alto-falantes como a espinha dorsal de volume do mercado de Sistemas de Alerta Acústico para Veículos, mesmo à medida que os subsistemas adjacentes evoluem.

As unidades de controle eletrônico formam a fatia de crescimento mais rápido, com previsão de avançar a uma CAGR de 13,55% de 2026 a 2031, à medida que as arquiteturas definidas por software se tornam mainstream. As unidades de controle eletrônico emergentes consolidam geração de sinal, detecção de velocidade do veículo e capacidade de atualização via conexão sem fio em controladores de domínio seguros que modulam dinamicamente o som com base em entradas de V2X. Como esses controladores inteligentes também hospedam outros recursos de segurança ou infoentretenimento, os fabricantes de automóveis os veem como uma rota para reduzir a contagem de peças enquanto desbloqueiam receita de assinatura de bibliotecas acústicas para download. Espera-se que a transição em direção à computação centralizada, portanto, reduza a diferença de custo entre as ofertas básicas e premium de Sistemas de Alerta Acústico para Veículos, alimentando um crescimento sustentado para os fornecedores de unidades de controle eletrônico ao longo da década.

Análise Geográfica

A Ásia-Pacífico domina o Mercado de Sistemas de Alerta Acústico para Veículos com uma participação na receita de 43,10% em 2025 e uma perspectiva de CAGR líder de 14,98%. O padrão GB/T 37153-2018 da China obriga todo veículo elétrico a bateria, veículo elétrico híbrido e veículo de célula de combustível de célula de hidrogênio de baixa velocidade a emitir uma assinatura sonora calibrada, fornecendo um alicerce regulatório uniforme. Aliado à participação de 70% da China na fabricação global de veículos elétricos, essa regra garante uma grande base de consumo local. O requisito geral de Hong Kong de AVAS em todos os veículos eletrificados acrescenta outra camada de demanda, enquanto o Japão e a Índia analisam medidas semelhantes que poderiam desbloquear volume adicional. Os projetos-piloto de infraestrutura em Xangai e Shenzhen já alimentam dados de V2X nos controladores de Sistemas de Alerta Acústico para Veículos, sinalizando futuros caminhos de integração.

A América do Norte ocupa o segundo lugar no Mercado de Sistemas de Alerta Acústico para Veículos, impulsionada pelo FMVSS 141 nos Estados Unidos e pelo regulamento CMVSS 141 harmonizado do Canadá. O investimento federal em corredores de V2X aprimora o roteiro tecnológico e posiciona a região para ser pioneira em serviços acústicos conectados. As marcas de luxo sediadas nos Estados Unidos estão cada vez mais monetizando portfólios de som personalizáveis, reforçando o crescimento de alta margem dentro do Mercado de Sistemas de Alerta Acústico para Veículos regional.

A Europa se beneficia de seu mandato antecipado de julho de 2021, que abrange todos os veículos elétricos ou híbridos novos. O Regulamento 2019/2144 obriga sistemas avançados de segurança que protegem os usuários vulneráveis da estrada, incluindo dispositivos de alerta acústico. Os OEMs europeus aproveitam a longa pesquisa em acústica para sobrepor princípios musicais ao ruído em conformidade, criando tones de assinatura que elevam a percepção da marca. Além disso, os objetivos de ruído urbano do Pacto Ecológico Europeu incentivam saídas adaptativas de Sistemas de Alerta Acústico para Veículos que reduzem o som excessivo em zonas silenciosas, estimulando a pesquisa em processamento de sinal sensível ao contexto.

Cenário Competitivo

O mercado de Sistemas de Alerta Acústico para Veículos é moderadamente fragmentado, com fornecedores tradicionais de nível 1, inovadores acústicos de nicho e participantes de veículos definidos por software disputando participação. Os fabricantes de componentes tradicionais exploram escala, poder de compra e vínculos integrados com OEMs para manter os contratos principais. Eles integram alto-falantes, amplificadores e unidades de controle em um único módulo, reduzindo assim as etapas de montagem e o custo.

As empresas especializadas conquistam espaço por meio de expertise em psicoacústica. Sua vantagem reside na criação de paisagens sonoras emotivas que ressoam com o DNA da marca. Os depósitos de patentes em transdutores piezoelétricos à base de niobato de potássio e sódio ilustram uma mudança em direção a emissores de baixa tensão e alta densidade que reduzem o consumo de corrente enquanto aumentam a saída em decibéis. As colaborações entre fornecedores de nível 1 e estúdios de áudio, juntamente com acordos de software de marca branca, tipificam a matriz de parcerias atual.

Um terceiro grupo compreende empresas de software focadas em atualizações de som via conexão sem fio, bibliotecas de assinatura e personalização acústica orientada por dados. A plataforma aberta baseada em Eclipse da HARMAN ilustra como a conectividade em nuvem pode agilizar o ajuste do AVAS enquanto fornece monetização contínua de recursos. À medida que os veículos migram para a computação centralizada, as funções integradas do AVAS podem se tornar outro serviço em contêiner, deslocando a influência em direção ao código em vez do hardware e intensificando a concorrência em propriedade intelectual.

Líderes do Setor de Sistemas de Alerta Acústico para Veículos

Harman International

Continental Engineering Services

Kendrion N.V.

Brigade Electronics

HELLA GmbH & Co. KGaA (FORVIA Hella)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A HARMAN lançou uma plataforma de serviços conectados de código aberto por meio da Fundação Eclipse para acelerar as funções de veículos definidos por software, incluindo atualizações de AVAS gerenciadas na nuvem.

- Abril de 2024: A Austrália confirmou a instalação obrigatória de AVAS em todos os novos veículos elétricos vendidos após novembro de 2025, criando um significativo acúmulo de retrofits.

- Fevereiro de 2024: A Bosch e a Microsoft anunciaram uma parceria de inteligência artificial generativa para aprimorar a percepção de condução automatizada, abrindo caminho para controles adaptativos de AVAS.

Escopo do Relatório Global do Mercado de Sistemas de Alerta Acústico para Veículos

O Sistema de Alerta Acústico para Veículos é projetado para gerar sons de aviso do veículo e alertar os pedestres sobre a presença de veículos de tração elétrica. O sistema é instalado em veículos, incluindo veículos híbridos, veículos elétricos híbridos plug-in e veículos elétricos a bateria que trafegam em baixa velocidade (20-30 km/h), acima da qual o ruído gerado pelos pneus em movimento pode ser facilmente ouvido.

O mercado de sistemas de alerta acústico para veículos é segmentado por tipo de veículo, propulsão, canal de vendas e geografia. Com base no tipo de veículo, o mercado é segmentado em automóveis de passageiros, bicicletas motorizadas e veículos comerciais. Com base na propulsão, o mercado é segmentado em veículos elétricos a bateria, veículos elétricos híbridos plug-in e veículos elétricos híbridos. Com base no canal de vendas, o mercado é segmentado em OEM e Pós-Venda. Com base na geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo. Para cada segmentação, o dimensionamento e a previsão do mercado foram realizados com base no valor (USD Milhões).

| Automóveis de Passageiros |

| Bicicletas Motorizadas e Micromobilidade |

| Veículos Comerciais |

| Veículos Elétricos a Bateria (VEB) |

| Veículos Elétricos Híbridos Plug-In (VEHP) |

| Veículos Elétricos Híbridos (VEH) |

| Instalado pelo OEM |

| Pós-Venda |

| Alto-Falantes (Emissores de Som Externo) |

| Unidades de Controle Eletrônico |

| Software / Algoritmos de DSP |

| Fiação e Chicote |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Automóveis de Passageiros | |

| Bicicletas Motorizadas e Micromobilidade | ||

| Veículos Comerciais | ||

| Por Tipo de Propulsão | Veículos Elétricos a Bateria (VEB) | |

| Veículos Elétricos Híbridos Plug-In (VEHP) | ||

| Veículos Elétricos Híbridos (VEH) | ||

| Por Canal de Vendas | Instalado pelo OEM | |

| Pós-Venda | ||

| Por Componente do Sistema | Alto-Falantes (Emissores de Som Externo) | |

| Unidades de Controle Eletrônico | ||

| Software / Algoritmos de DSP | ||

| Fiação e Chicote | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de AVAS em 2026?

O tamanho do Mercado de Sistema de Alerta Acústico para Veículos (AVAS) atingiu 1,85 bilhões de USD em 2026 e está previsto para alcançar 3,43 bilhões de USD até 2031.

Qual região lidera o mercado de AVAS hoje?

A base de fabricação dominante de veículos elétricos da China, aliada ao seu padrão acústico GB/T 37153-2018, impulsiona a região da Ásia-Pacífico a comandar 43,10% da receita global.

Por que os veículos elétricos a bateria são tão importantes para os fornecedores de AVAS?

Como os veículos elétricos a bateria operam silenciosamente em baixas velocidades, a implementação do AVAS se torna essencial. Em 2025, eles representam 65,22% da demanda e estão projetados para expandir a uma robusta CAGR de 14,35%.

Qual é o tamanho da oportunidade de retrofit?

Com novos mandatos, incluindo a regra australiana de 2025, entrando em vigor, o segmento de pós-venda está testemunhando uma expansão robusta a uma CAGR de 16,12%, especialmente porque muitos veículos elétricos produzidos antes de 2021 não foram equipados com AVAS instalado de fábrica.

Quais tendências tecnológicas futuras poderiam remodelar o AVAS?

As redes de V2X e as plataformas em nuvem facilitarão a modulação de som sensível ao contexto, e os veículos definidos por software permitirão atualizações acústicas via conexão sem fio.

Página atualizada pela última vez em: