Tamanho e Participação do Mercado de Wafer de Silício para Semicondutores IoT

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Volume do Mercado (2026) | 1.15 Billion Square Inches |

| Volume do Mercado (2031) | 1.78 Billion Square Inches |

| Taxa de crescimento (2026 - 2031) | 9.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Wafer de Silício para Semicondutores IoT por Mordor Intelligence

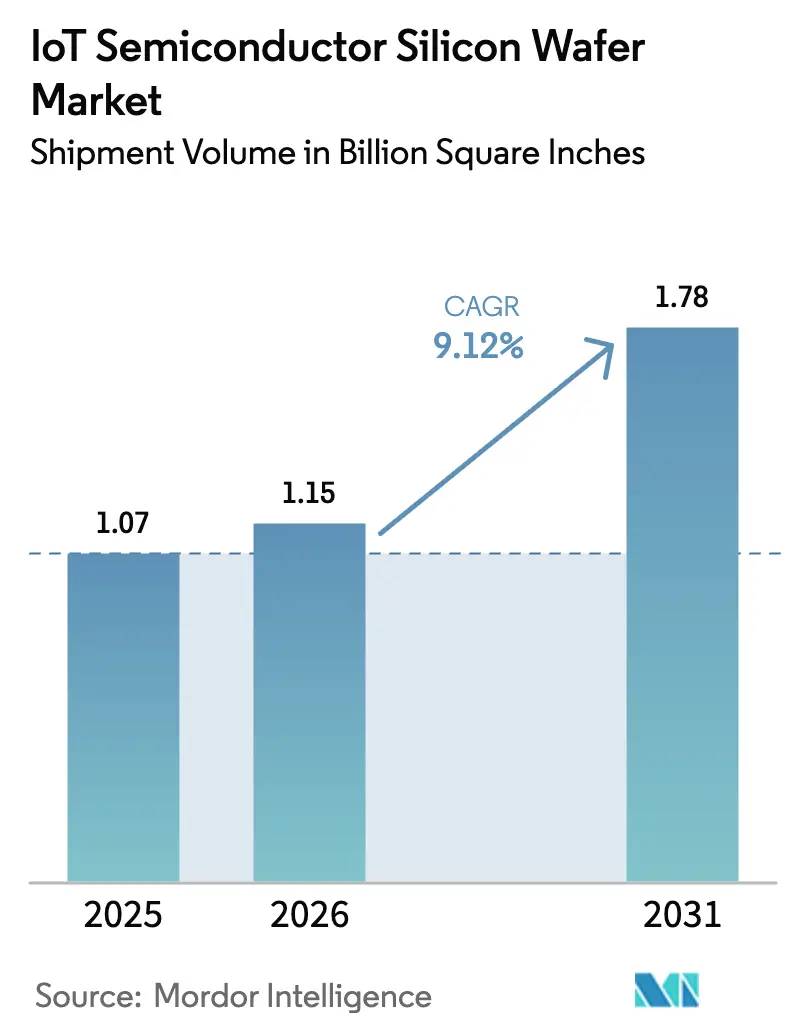

Espera-se que o tamanho do mercado de wafer de silício para semicondutores IoT aumente de 1,07 bilhão de polegadas quadradas em 2025 para 1,15 bilhão de polegadas quadradas em 2026 e atinja 1,78 bilhão de polegadas quadradas até 2031, crescendo a um CAGR de 9,12% ao longo de 2026-2031. Uma mudança estrutural em direção à inferência de IA de borda está direcionando os projetos de geometrias legadas para o processamento em nó avançado, estreitando o vínculo entre a demanda por wafer e a densidade de computação. Os incentivos políticos nos Estados Unidos e na Europa estão canalizando novo capital para instalações domésticas de 300 mm, diluindo gradualmente a dependência da região nas cadeias de suprimentos da Ásia-Pacífico. Acordos de fornecimento de longo prazo assinados por fabricantes de equipamentos originais automotivos e industriais estão bloqueando alocações tanto em nós maduros quanto em nós de ponta, criando um perfil de demanda em dois níveis que suporta alta utilização em todas as classes de diâmetro. Ao mesmo tempo, as oscilações de preço do polissilício e a escassez de ferramentas de 200 mm recondicionadas mantêm a pressão de custos elevada, reforçando a necessidade de reservas estratégicas de estoque em todo o mercado de wafer de silício para semicondutores IoT.

Principais Conclusões do Relatório

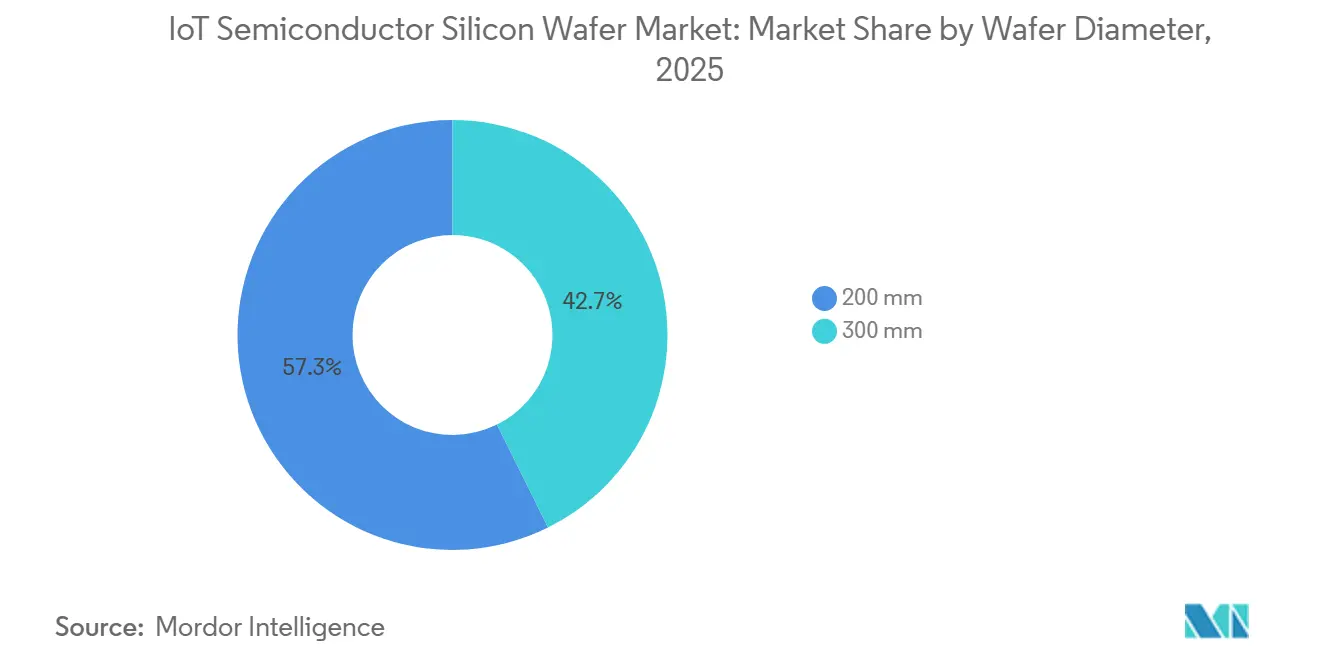

- Por diâmetro de wafer, a categoria de 200 mm detinha 57,33% da participação do mercado de wafer de silício para semicondutores IoT em 2025, enquanto os substratos de 300 mm estão projetados para se expandir a um CAGR de 10,43% até 2031.

- Por nó tecnológico, os nós maduros acima de 28 nm representaram 64,61% do mercado de wafer de silício para semicondutores IoT em 2025, enquanto o nó avançado está avançando a um CAGR de 10,64% até 2031.

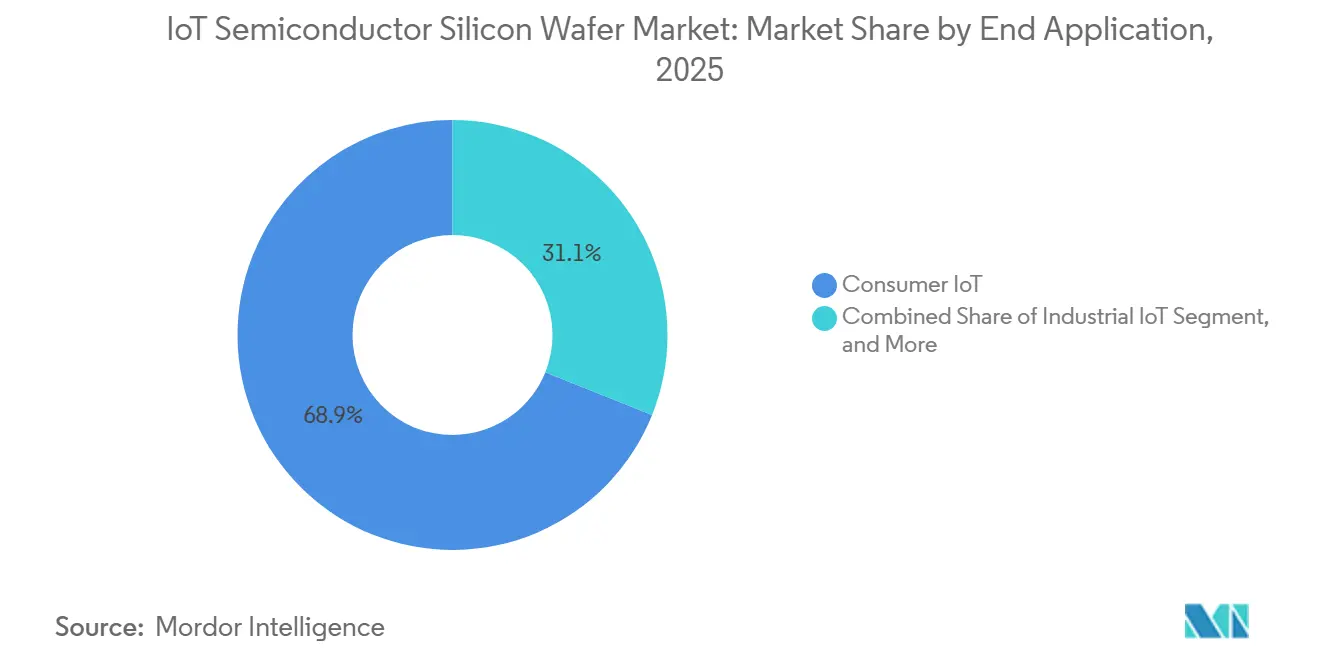

- Por aplicação, a IoT de consumo representou 68,94% da participação de mercado em 2025; a IoT industrial está prevista para registrar o CAGR mais rápido de 10,73% ao longo de 2026-2031.

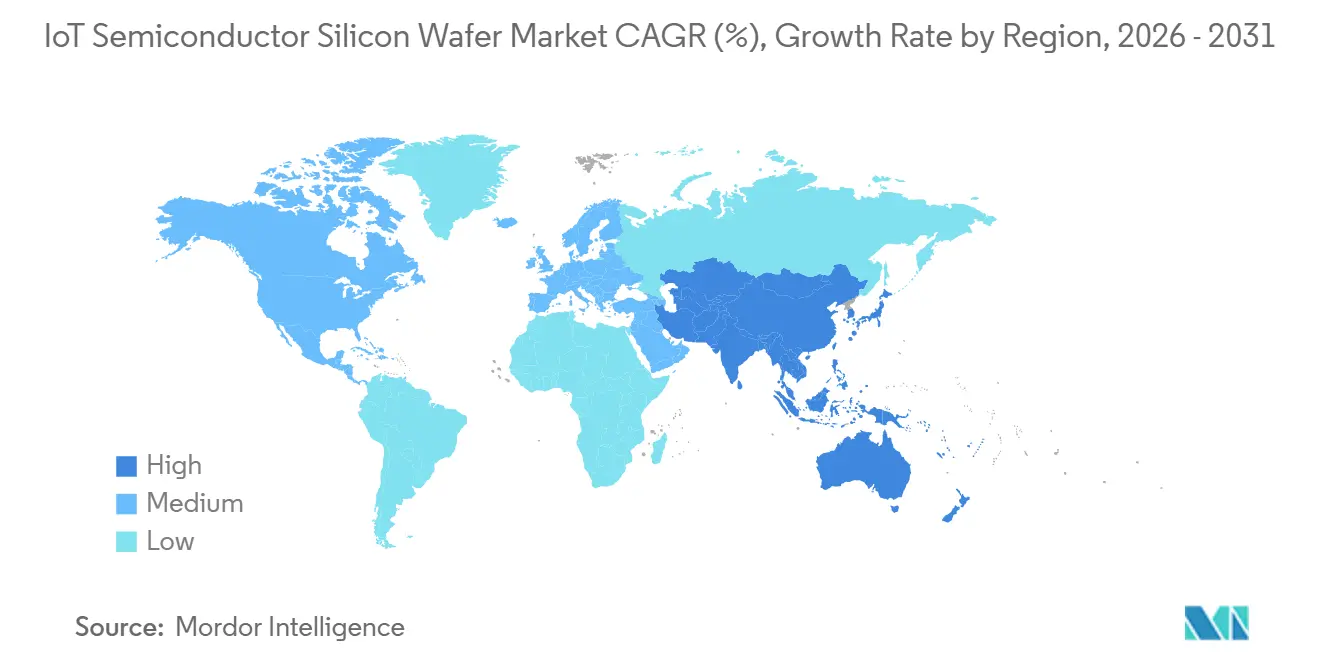

- Por geografia, a Ásia-Pacífico liderou com 69,84% da participação de mercado em 2025 e está crescendo a um CAGR de 10,91% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Wafer de Silício para Semicondutores IoT

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão Crescente de Capacidade de 300 mm entre Fundições | +2.3% | Núcleo da Ásia-Pacífico, transbordamento para América do Norte e Europa | Médio prazo (2-4 anos) |

| Demanda por Nó Avançado de Dispositivos IoT Habilitados por IA de Borda | +2.1% | Global, com concentração na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Incentivos Governamentais para Chips - Leis CHIPS e EU Chips | +1.8% | América do Norte e Europa, efeitos indiretos na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Wafers de 200 mm para Chips IoT de Energia e MEMS | +1.4% | Global, especialmente Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Acordos Estratégicos de Fornecimento de Longo Prazo com Fabricantes de Equipamentos Originais IoT Automotivos | +1.2% | Europa e América do Norte, estendendo-se à Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Requisitos de Sustentabilidade Impulsionando Processos de Wafer de Baixo Defeito | +0.8% | Europa e América do Norte, adoção gradual na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Crescente de Capacidade de 300 mm entre Fundições

As fundições comprometeram mais de 150 bilhões de dólares americanos em fábricas de 300 mm de 2024 ao início de 2026, adicionando salas limpas de alto volume nos Estados Unidos, Taiwan, Coreia do Sul e Alemanha. Essas megafábricas reduzem o custo por wafer ao aproveitar maiores rendimentos de pastilhas e níveis mais altos de automação, permitindo que os roteiros de redução de processo prossigam sem corroer as margens. As cascatas de equipamentos provenientes das conversões de 300 mm também reduzem o conjunto de ferramentas de 200 mm utilizáveis, fortalecendo o poder de precificação para corretores de maquinário. A demanda dos clientes por lógica automotiva e industrial avançada já preencheu os slots de pré-produção, sublinhando como o mercado de wafer de silício para semicondutores IoT se beneficia quando a capacidade e a complexidade aumentam em conjunto.[1]Taiwan Semiconductor Manufacturing Company, "Relatório Anual da TSMC 2024," tsmc.com

Demanda por Nó Avançado de Dispositivos IoT Habilitados por IA de Borda

Câmeras inteligentes, módulos de manutenção preditiva e dispositivos médicos vestíveis agora incorporam núcleos neurais que realizam inferência localmente, reduzindo a latência e contornando preocupações com privacidade. Um processador de ponta de 4 nm consome menos de 5 W enquanto processa 48 TOPS, um ponto de desempenho por potência inatingível em nós de 28 nm ou maiores. À medida que as leis de proteção de dados se tornam mais rígidas na Europa e na América do Norte, os fabricantes de equipamentos originais aceleram a transição para wafers avançados mesmo quando os custos unitários aumentam. As fundições, por sua vez, priorizam a capacidade abaixo de 7 nm para clientes de IA de borda porque as curvas de aprendizado de rendimento de pastilhas são mais íngremes, aumentando a receita por polegada quadrada. Esse ciclo virtuoso adiciona impulso significativo ao CAGR do mercado de wafer de silício para semicondutores IoT.[2]Qualcomm, "Resumo do Produto do Processador IoT QCS8550," qualcomm.com

Incentivos Governamentais para Chips (Leis CHIPS e EU Chips)

Os subsídios federais que cobrem 20-30% dos desembolsos de capital comprimem os períodos de retorno em fábricas greenfield, inclinando as decisões dos conselhos de administração a favor de construções domésticas. Embora esses projetos precisem de três ou mais anos para atingir o volume, as aquisições antecipadas desviam ferramentas de deposição e gravação da Ásia, apertando os prazos de entrega globais e aumentando os preços médios de venda dos wafers. Crucialmente, os incentivos fiscais baseados em localização estipulam alocações prioritárias para programas IoT de infraestrutura crítica e defesa, bloqueando a demanda futura em sites ocidentais. O efeito tardio, mas duradouro, mantém o mercado de wafer de silício para semicondutores IoT em uma trajetória de crescimento de longo prazo mais acentuada.[3]Departamento de Comércio dos EUA, "Administração Biden-Harris Anuncia Termos Preliminares com a TSMC Arizona," commerce.gov

Adoção Crescente de Wafers de 200 mm para Chips IoT de Energia e MEMS

Sensores operados por bateria, acelerômetros MEMS e reguladores de baixa tensão continuam sendo produtos ideais para linhas de 200 mm, onde a depreciação das ferramentas está completa e os tempos de ciclo são curtos. As fundições que estendem esses nós para novos materiais, como GaN e SiC, desbloqueiam classificações de tensão mais altas sem requalificar as pilhas de 300 mm. Os fornecedores de nível 1 automotivos agora especificam cláusulas de garantia de fornecimento de 200 mm em contratos, refletindo a criticidade dos dispositivos de energia para os sistemas de tração de veículos elétricos e módulos ADAS. A utilização elevada acima de 90% protege os nós maduros da erosão de preços, sustentando assim uma fatia saudável do mercado de wafer de silício para semicondutores IoT.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Ferramentas de Fábrica de 200 mm Recondicionadas | -1.2% | Global, aguda na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Controles de Exportação Geopolíticos sobre Nós Avançados | -0.9% | China e Rússia, efeitos indiretos globalmente | Médio prazo (2-4 anos) |

| Alto Desembolso de Capital para Produção de Wafer Abaixo de 7 nm | -0.7% | Global, concentrado na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Precificação Volátil de Polissilício e Gases Especiais | -0.6% | Global, com Ásia-Pacífico mais exposta | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Ferramentas de Fábrica de 200 mm Recondicionadas

Os fabricantes de equipamentos originais interromperam a produção de novas ferramentas de 200 mm há uma década, portanto, as fábricas que estendem os nós maduros buscam linhas desativadas. Os preços de corretores para equipamentos de gravação e deposição química a vapor duplicaram desde 2023, enquanto os protocolos de requalificação exigidos pelos padrões de segurança automotiva estendem os prazos de entrega para dois anos. Esse gargalo de equipamentos limita o teto de crescimento para circuitos integrados de gerenciamento de energia e sensores MEMS, apesar dos pedidos robustos do mercado final, reduzindo o impulso no mercado de wafer de silício para semicondutores IoT.

Controles de Exportação Geopolíticos sobre Nós Avançados

As restrições que proíbem o envio de litografia por ultravioleta extremo para a China desviam as ambições abaixo de 7 nm para Taiwan, Coreia do Sul e Estados Unidos. As fundições chinesas pivotam para 14 nm e acima, sufocando os ecossistemas locais de chips de IA de borda e reduzindo a demanda prospectiva por wafer. Os fabricantes de equipamentos originais ocidentais, por sua vez, redirecionam projetos avançados para longe das fábricas chinesas para evitar exposição a sanções, reorganizando as rotas de fornecimento, mas sem ampliar a capacidade total. O resultado real é a perda de eficiência e um crescimento marginalmente mais suave para o mercado de wafer de silício para semicondutores IoT.[4]Departamento de Indústria e Segurança, "Regra Final sobre Itens de Computação Avançada e Fabricação de Semicondutores," bis.doc.gov

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Diâmetro de Wafer: 300 mm Ganha Terreno na Economia de Escalonamento

O segmento de 200 mm controlou 57,33% da participação do mercado de wafer de silício para semicondutores IoT em 2025, ilustrando a resistência dos dispositivos de energia e sensores MEMS que prosperam em conjuntos de ferramentas depreciados. No entanto, as remessas de 300 mm estão projetadas para crescer a um CAGR de 10,43% até 2031, refletindo um cálculo econômico no qual cada wafer maior produz mais do que o dobro das pastilhas, distribuindo os custos de máscara e equipamento por uma produção maior. O tamanho do mercado de wafer de silício para semicondutores IoT vinculado aos nós de 300 mm está, portanto, se expandindo mais rapidamente do que o crescimento geral do volume do setor.

As fundições asiáticas com balanços patrimoniais robustos estão convertendo módulos de 200 mm em massa, liberando equipamentos legados para revenda, mas amplificando a escassez em regiões sem incentivos de capital semelhantes. As fábricas europeias continuam a explorar os ativos de 200 mm porque os clientes automotivos valorizam a familiaridade com a cadeia de suprimentos em detrimento da densidade de ponta. Com o tempo, no entanto, as linhas de dispositivos de energia também estão adotando substratos de 300 mm para acessar canais de pastilha mais longos e classificações de corrente mais altas, uma mudança que mantém o mercado de wafer de silício para semicondutores IoT em evolução contínua.

Por Nó Tecnológico: Nós Avançados Capturam o Prêmio de IA de Borda

Os nós maduros acima de 28 nm representaram 64,61% do tamanho do mercado de wafer de silício para semicondutores IoT em 2025, alimentando microcontroladores, rádios Bluetooth e front-ends analógicos onde o custo da pastilha supera a capacidade computacional. O Nó Avançado, por outro lado, registrará um CAGR de 10,64% até 2031, à medida que os aceleradores de IA de borda e os modems 5G demandam maior densidade de transistores por miliwatt. As fundições que lançam arquiteturas gate-all-around relatam 40% menos consumo de energia com desempenho igual, uma métrica que diretamente prolonga a vida útil da bateria em dispositivos vestíveis e sensores remotos.

Os nós principais de 14 nm a 22 nm preenchem a lacuna, atendendo chips de conectividade Wi-Fi 6E, Thread e UWB que preferem integração modesta em vez de complexidade de ponta. Os regimes de controle de exportação que concentram a exposição avançada em jurisdições amigas estabilizam indiretamente os preços, dando aos compradores previsibilidade mesmo quando os custos absolutos sobem. O resultado líquido é uma mistura bimodal de nós no mercado de wafer de silício para semicondutores IoT, com os nichos de custo e desempenho bem defendidos.

Por Aplicação Final: IoT Industrial Lidera a Trajetória de Crescimento

Os dispositivos de consumo representaram 68,94% da participação de mercado em 2025, mas a IoT industrial está definida para superar todos os outros segmentos verticais a um CAGR de 10,73% até 2031. Sensores de manutenção preditiva, gêmeos digitais e controladores de rede inteligente agora integram múltiplas pastilhas por módulo, impulsionando a intensidade de wafer acima da dos gadgets de casa inteligente. Consequentemente, o tamanho do mercado de wafer de silício para semicondutores IoT vinculado à automação industrial está crescendo rapidamente, mesmo que os volumes unitários fiquem atrás das remessas de consumo.

Os dispositivos vestíveis de saúde e os projetos de infraestrutura adicionam um crescimento constante, beneficiando-se de estruturas regulatórias mais claras que exigem processamento no dispositivo para privacidade e latência. As aplicações automotivas, frequentemente agrupadas nas estatísticas de IoT industrial, amplificam a demanda por nó avançado porque as pilhas ADAS mesclam visão, radar e computação de IA em um único sistema em chip. Essa combinação leva as fundições a construir portfólios de múltiplos nós, garantindo que o mercado de wafer de silício para semicondutores IoT atenda a alvos díspares de confiabilidade e custo.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico dominou com 69,84% da participação de mercado em 2025 e está projetada para crescer a um CAGR de 10,91% até 2031, sustentada pelas megafábricas taiwanesas e sul-coreanas que ancoram a capacidade global de nó avançado. As expansões subsidiadas da China adicionam volume em 28 nm e acima, mas os obstáculos de rendimento em geometrias de ponta mantêm a dependência de importações alta. Os fornecedores de wafer japoneses aproveitam a proximidade e os contratos de longo prazo para manter o poder de barganha, enquanto os investimentos de back-end da Índia criam nova demanda downstream.

A América do Norte está contribuindo com uma parcela menor do volume, mas está recebendo impulso político significativo. A Lei CHIPS financia sites greenfield no Arizona e em Ohio, visando tanto a lógica de 3 nm quanto o analógico de nó maduro, reequilibrando gradualmente o mercado de wafer de silício para semicondutores IoT em direção a uma divisão de 60-40 entre Ásia e o restante do mundo até 2031. Os clientes domésticos, especialmente os fabricantes de equipamentos originais aeroespaciais e de defesa, priorizam essas fábricas para satisfazer as cláusulas de conteúdo local, ancorando a utilização futura.

A Europa manteve uma participação significativa, pois os fabricantes de equipamentos originais automotivos garantiram o fornecimento local de wafer por razões de segurança funcional. As subvenções governamentais aceleram as expansões de Dresden e Grenoble focadas em dispositivos de energia de 40 nm a 90 nm para atender à demanda de veículos elétricos e controle industrial. Embora nenhum site europeu tenha se comprometido com a produção abaixo de 5 nm, empreendimentos colaborativos visam importar conhecimento em máscaras e fotorresiste, garantindo que a região mantenha relevância dentro do mercado global de wafer de silício para semicondutores IoT.

Cenário Competitivo

O mercado é concentrado, com players como Shin-Etsu Chemical, SUMCO, GlobalWafers, Siltronic, SK Siltron e outros fornecendo wafers. As fundições, por outro lado, permanecem fragmentadas, com mais de vinte operadores competindo em nós de 180 nm até 2 nm. Essa estrutura canaliza as margens para o nível de substrato quando a capacidade está apertada, como visto nos aumentos de preços de 2024-2025 que superaram a inflação do insumo de silício.

A integração vertical está se tornando uma abordagem estratégica no setor. A divisão interna de wafer da Samsung fornece ao seu braço de fundição proteção contra escassez no mercado spot. Enquanto isso, empresas de capital aberto como a TSMC dependem de contratos plurianuais, mas devem acomodar cláusulas de ajuste de preços. Players de nicho como Soitec e Wolfspeed estão ganhando participação de mercado em substratos de silício sobre isolante e carboneto de silício, aproveitando barreiras técnicas que desencorajam concorrentes generalistas.

A competição tecnológica centra-se na densidade de defeitos e nas métricas de exclusão de borda. Os depósitos de patentes para crescimento de cristal de baixo oxigênio ou químicas avançadas de pasta abrasiva reduzem as contagens de microdefeitos, elevando os rendimentos de pastilhas em percentuais de um dígito que se traduzem em milhões em economias anuais em nós avançados. Enquanto isso, a entrada da Intel na arena de fundição externa injeta um desafiante bem capitalizado, mesmo que a utilização inicial fique aquém. No geral, o poder de barganha se inclina para os clientes em nós maduros, mas oscila de volta para os fornecedores abaixo de 7 nm, mantendo um equilíbrio dinâmico dentro do mercado de wafer de silício para semicondutores IoT.

Líderes do Setor de Wafer de Silício para Semicondutores IoT

Shin-Etsu Chemical Co. Ltd.

SUMCO Corporation

GlobalWafers Co. Ltd.

Siltronic AG

SK Siltron Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A TSMC iniciou a produção em volume na Fase 2 da Fábrica 21 do Arizona, adicionando 20.000 inícios de wafer de 3 nm por mês dedicados a processadores de IA de borda.

- Janeiro de 2026: A Intel alocou 3,5 bilhões de dólares americanos para converter duas fábricas do Oregon de 200 mm para 300 mm, visando chips IoT analógicos e de nó maduro.

- Dezembro de 2025: O National Silicon Industry Group inaugurou uma planta de wafer de 300 mm em Zhejiang, China, com capacidade inicial de 200.000 wafers mensais.

- Novembro de 2025: GlobalWafers e STMicroelectronics assinaram um acordo de 10 anos para 150.000 wafers de silício sobre isolante anualmente para dispositivos IoT de RF e energia.

Escopo do Relatório Global do Mercado de Wafer de Silício para Semicondutores IoT

O Mercado de Wafer de Silício para Semicondutores IoT refere-se ao mercado de wafers de silício usados para produzir semicondutores que habilitam aplicações de Internet das Coisas (IoT). Esses wafers servem como o material fundamental para a fabricação de circuitos integrados, que são essenciais para dispositivos IoT em setores como eletrônicos de consumo, automação industrial, saúde e infraestrutura de cidade inteligente.

O Relatório do Mercado de Wafer de Silício para Semicondutores IoT é Segmentado por Diâmetro de Wafer (300 mm e 200 mm), Nó Tecnológico (Nó Avançado, Nó Principal e Nó Maduro), Aplicação Final (IoT de Consumo, IoT Industrial, IoT de Saúde e IoT de Infraestrutura/Cidade Inteligente) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Volume de Remessa (Polegadas Quadradas).

| 300 mm |

| 200 mm |

| Nó Avançado (Abaixo de 7 nm) |

| Nó Principal (10 nm-28 nm) |

| Nó Maduro (Acima de 28 nm) |

| IoT de Consumo |

| IoT Industrial |

| IoT de Saúde |

| IoT de Infraestrutura / Cidade Inteligente |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Taiwan | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Diâmetro de Wafer | 300 mm | |

| 200 mm | ||

| Por Nó Tecnológico | Nó Avançado (Abaixo de 7 nm) | |

| Nó Principal (10 nm-28 nm) | ||

| Nó Maduro (Acima de 28 nm) | ||

| Por Aplicação Final | IoT de Consumo | |

| IoT Industrial | ||

| IoT de Saúde | ||

| IoT de Infraestrutura / Cidade Inteligente | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Taiwan | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de wafer de silício para semicondutores IoT até 2031?

Espera-se que o mercado atinja 1,78 bilhão de polegadas quadradas até 2031.

Qual CAGR está projetado para os wafers de silício para semicondutores IoT durante 2026-2031?

Prevê-se que o mercado cresça a um CAGR de 9,12% ao longo do período 2026-2031.

Qual segmento de diâmetro de wafer apresenta o crescimento mais rápido?

A categoria de 300 mm lidera com um CAGR de 10,43% até 2031, impulsionada por projetos de IA de borda e 5G que necessitam de nós avançados.

Qual região atualmente fornece a maioria dos wafers IoT?

A Ásia-Pacífico representa 69,84% da participação de mercado em 2025 e permanece o principal polo de fabricação até 2031.

Como os incentivos das Leis CHIPS e EU Chips influenciam as expansões de capacidade?

Os subsídios que cobrem 20-30% dos custos de capital aceleram a construção de novas fábricas de 300 mm nos Estados Unidos e na Europa, reequilibrando o fornecimento global.

Por que os equipamentos de 200 mm recondicionados estão em escassez?

Os fabricantes de equipamentos originais pararam de produzir novas ferramentas de 200 mm há uma década, portanto, as fábricas dependem de unidades recondicionadas limitadas, estendendo os prazos de entrega para até dois anos.

Página atualizada pela última vez em: