Tamanho e Participação do Mercado de Placas de Circuito Impresso para Infraestrutura 5G

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Placas de Circuito Impresso para Infraestrutura 5G por Mordor Intelligence

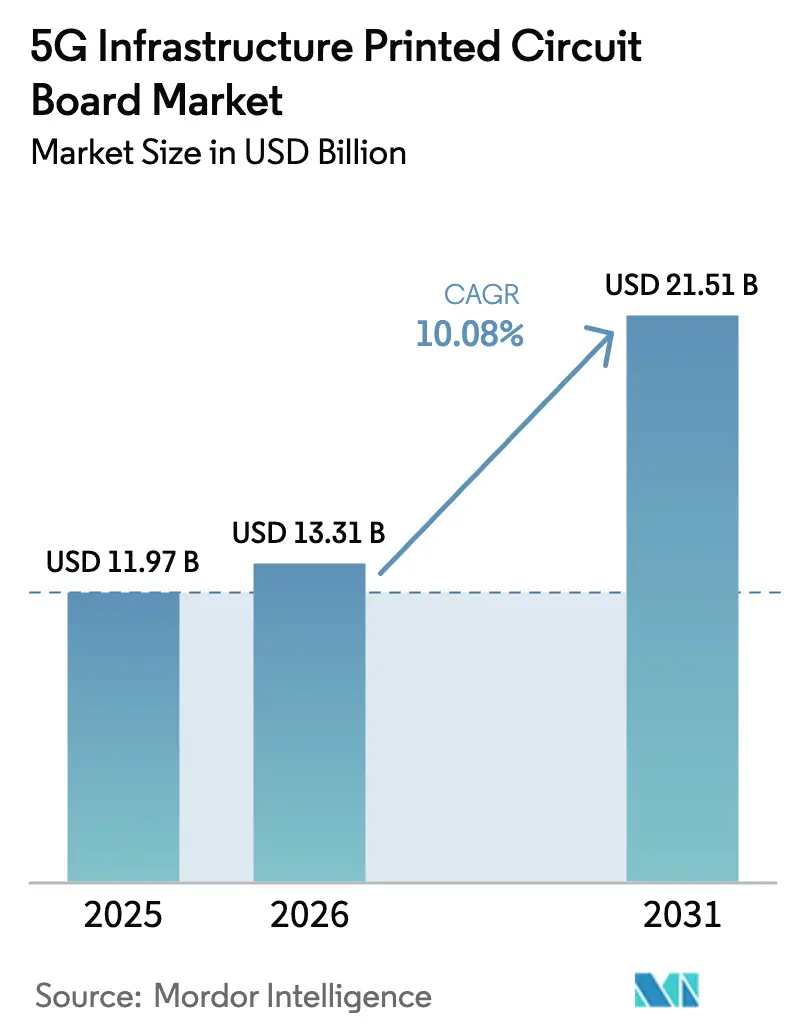

O tamanho do mercado de placas de circuito impresso para infraestrutura 5G está projetado em USD 11,97 bilhões em 2025, USD 13,31 bilhões em 2026, e deve atingir USD 21,51 bilhões até 2031, crescendo a um CAGR de 10,08% de 2026 a 2031. A expansão contínua de redes públicas, a desagregação Open RAN e a diversificação de aquisições de defesa são as três forças estruturais que impulsionam essa expansão. Os fornecedores de equipamentos estão realizando reservas duplas de capacidade para se proteger contra escassez de resinas, o que mantém a utilização das fábricas acima de 80% mesmo em trimestres sazonalmente fracos. As arquiteturas de rádio em sistema em pacote estão comprimindo as cadeias de suprimentos, recompensando os fabricantes capazes de co-localizar linhas de substrato e montagem. Por fim, os programas de relocalização defensiva nos Estados Unidos e na Europa estão direcionando uma parcela modesta da demanda para fornecedores não asiáticos, mesmo que a Ásia-Pacífico mantenha suas vantagens de custo e escala.

Principais Conclusões do Relatório

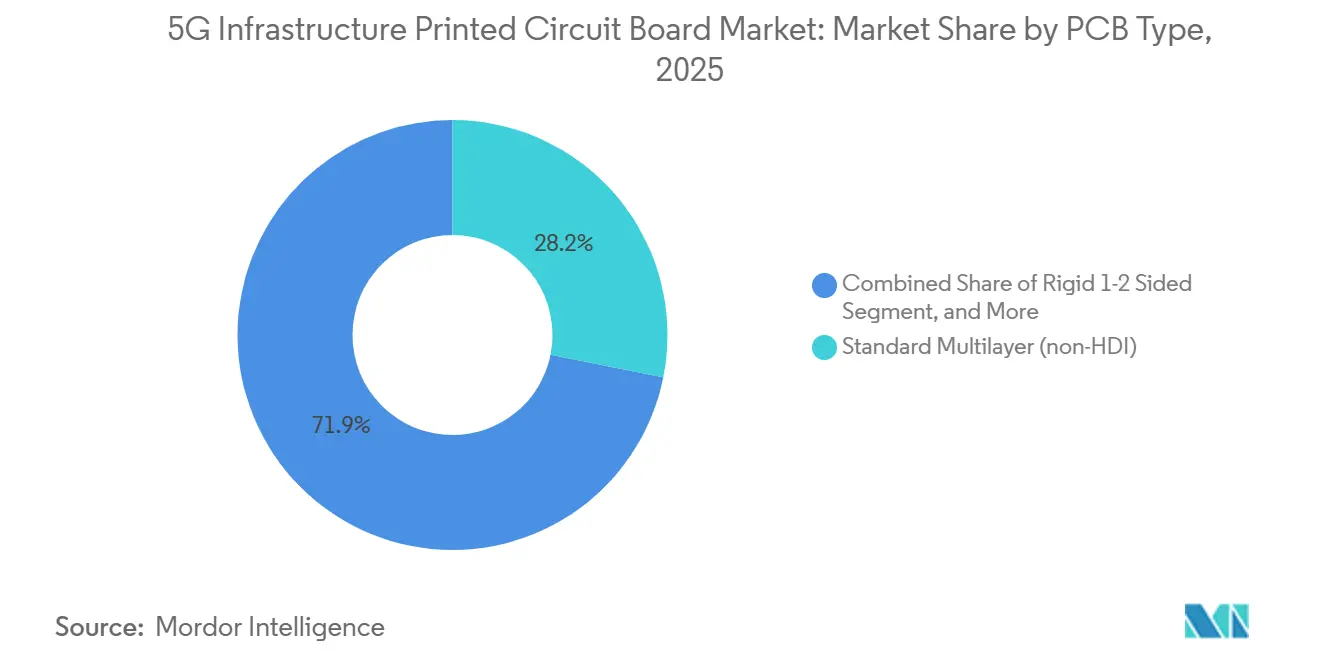

- Por tipo de PCI, os circuitos flexíveis lideraram o crescimento com um CAGR de 12,80% até 2031, enquanto as placas multicamada padrão retiveram 28,15% da participação do mercado de placas de circuito impresso (PCI) para infraestrutura 5G em 2025.

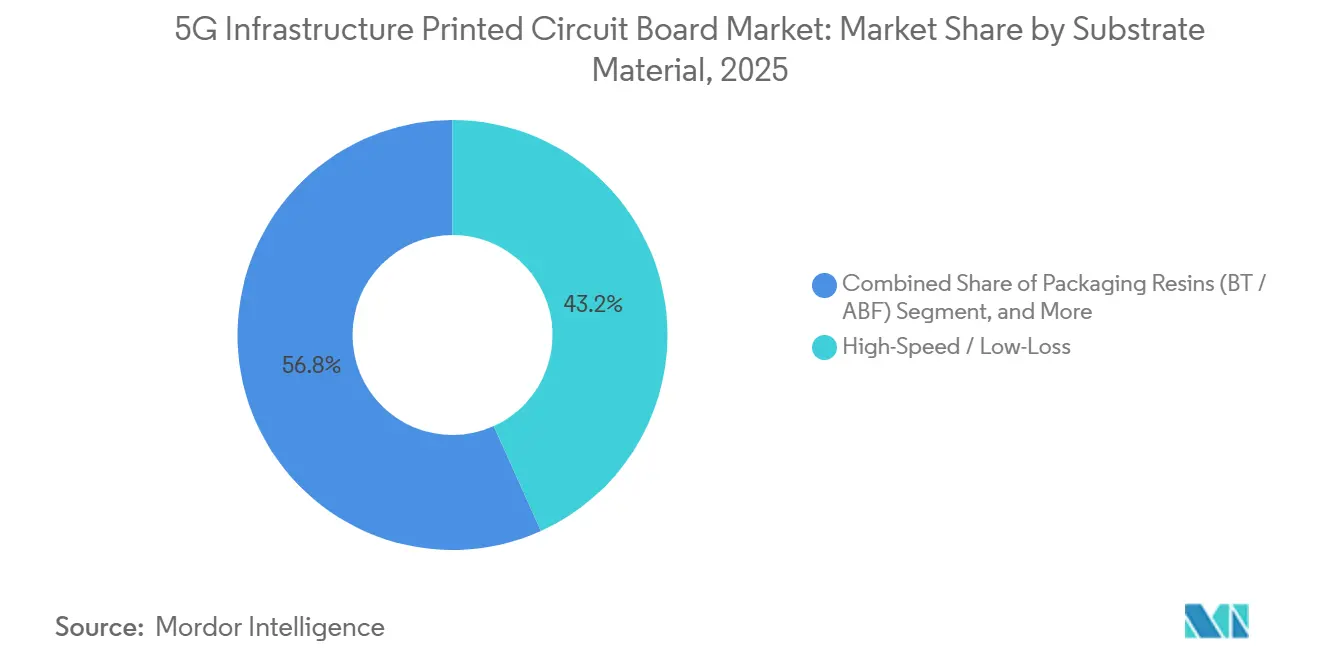

- Por material de substrato, os laminados de alta velocidade e baixa perda representaram 43,24% do tamanho do mercado de placas de circuito impresso para infraestrutura 5G em 2025, e os substratos de poliimida estão projetados para expandir a um CAGR de 11,40% até 2031.

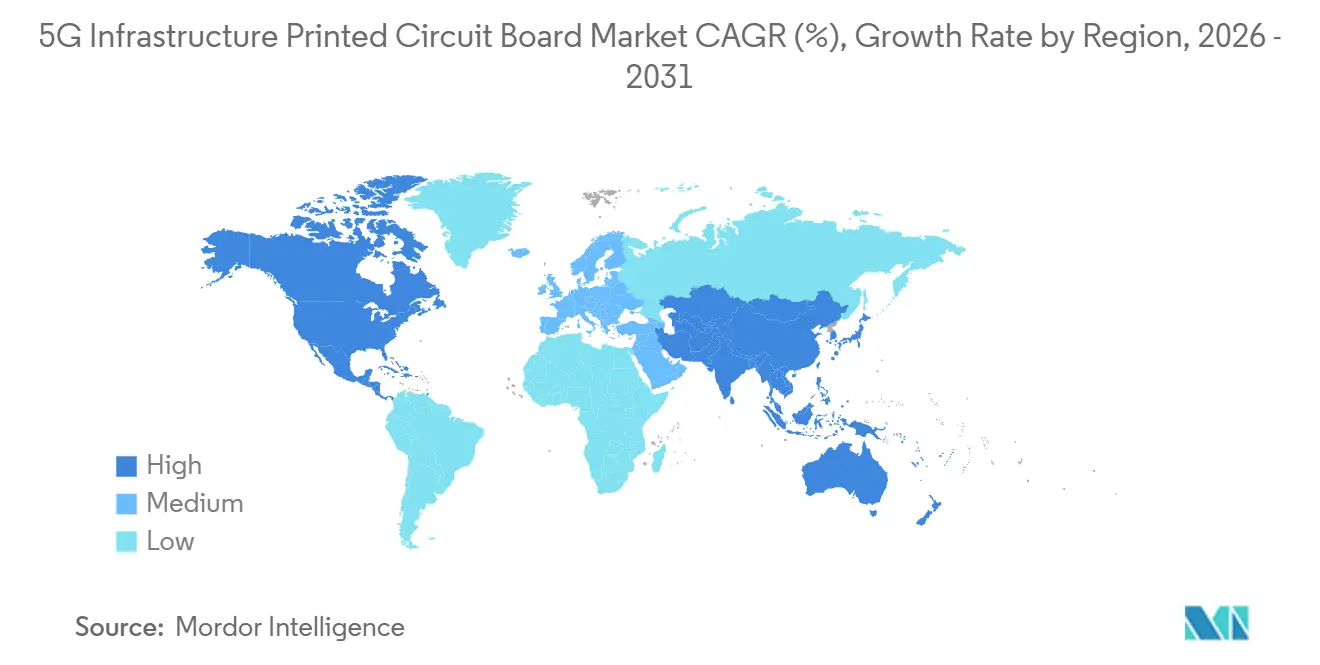

- Por geografia, a Ásia-Pacífico capturou 88,10% da participação do mercado de PCI para infraestrutura 5G em 2025 e está posicionada para crescer a um CAGR de 10,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Placas de Circuito Impresso para Infraestrutura 5G

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas de Implantação de 5G Lideradas pelo Governo | +2.3% | Global, pico na China, Índia e Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Densificação de Antenas MIMO Massivo | +2.1% | Núcleo da Ásia-Pacífico, clusters metropolitanos da América do Norte | Curto prazo (≤ 2 anos) |

| Padronização de Hardware Open RAN | +1.6% | América do Norte, Europa, Índia | Médio prazo (2 a 4 anos) |

| Migração para Nuvem de Telecomunicações | +1.4% | Global, concentrado em data centers da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aquisição de Defesa de Redes Táticas 5G | +0.9% | Estados Unidos, União Europeia, Austrália | Longo prazo (≥ 4 anos) |

| Materiais de Ultrabaixa Perda para Ondas Milimétricas | +1.2% | Ásia-Pacífico, corredores urbanos da América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Metas de Implantação de 5G Lideradas pelo Governo

Os leilões nacionais de espectro e os mandatos de infraestrutura estão comprimindo os cronogramas dos projetos, pressionando os fornecedores de equipamentos a reservar capacidade de PCI com 12 a 18 meses de antecedência em relação às normas históricas. A China implantou mais de 3,68 milhões de estações-base até o final de 2024, representando mais de 60% da base instalada global. A Índia estabeleceu uma meta de 500.000 estações-base até 2027 no âmbito de seu plano de espectro de 2024. O Plano de Ação de 2025 da União Europeia vincula o financiamento ao conteúdo local, levando fabricantes alemães, franceses e holandeses a adicionar linhas de IDH apesar dos custos de mão de obra mais elevados. Essas políticas criam uma demanda irregular que beneficia as fábricas com programação flexível e estoque de resinas disponível.

Densificação de Antenas MIMO Massivo Impulsionando a Demanda por PCI IDH

Arrays de antenas com 64 a 256 elementos requerem placas com mais de 20 camadas e densidades de vias acima de 150 por centímetro quadrado, especificações alcançáveis apenas com processos de IDH. O Rádio Integrado de Antena da Ericsson de 2025 utiliza vias cegas e enterradas para minimizar perdas acima de 3,5 gigahertz.[1]Fonte: Telefonaktiebolaget LM Ericsson, "Relatório Anual 2025," ericsson.com A Nokia adotou IDH de qualquer camada para encurtar os comprimentos de trilha em seu portfólio de 2025.[2]Fonte: Nokia Corporation, "Apresentação para Investidores T1 2025," nokia.com Os preços médios de venda de PCI para antenas aumentaram de 15% a 20% em relação às linhas de base de 2023, elevando a receita por polegada quadrada para os fabricantes que investiram em perfuração a laser.

Padronização de Hardware Open RAN entre Operadoras

A interface E2 da Aliança O-RAN de 2024 cria interoperabilidade entre unidades de rádio de múltiplos fornecedores e controladores de banda base, abrindo oportunidades de fornecimento para fabricantes de PCI de médio porte. A Dish Network adquiriu PCI de rádio de fabricantes regionais durante sua implantação nos Estados Unidos, concluída em 2025. A Vodafone reservou 30% dos gastos com unidades de rádio de 2025 para fornecedores Open RAN, sinalizando uma mudança permanente em direção à aquisição modular. A padronização reduz os custos de troca, permitindo que as operadoras negociem prazos de entrega mais curtos e condições de flexibilidade de volume.

Migração para Nuvem de Telecomunicações Exigindo Placas de Backplane de Alta Velocidade

As cargas de trabalho de RAN e núcleo virtualizadas em servidores comerciais necessitam de backplanes que suportem velocidades de canal de 100 Gbps, impulsionando a demanda por dielétricos de baixa perda com fatores de dissipação abaixo de 0,003 a 10 gigahertz. A implantação de computação de borda da AT&T em 2025 depende de backplanes PCIe Gen 5. A Verizon espera que 40% do processamento de RAN migre para infraestrutura virtual até 2028. Essa convergência entre design de telecomunicações e data centers permite que fabricantes com experiência em hiperescala conquistem contratos 5G.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da Cadeia de Suprimentos em Resina de Laminado de Alta Velocidade | -1.1% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Instalação de Linha IDH com Alto Investimento de Capital para Fábricas de PCI Legadas | -0.8% | América do Norte, Europa, Ásia-Pacífico secundária | Médio prazo (2 a 4 anos) |

| Controles de Exportação sobre Substratos de CI Avançados | -0.6% | China, Rússia, mercados emergentes selecionados | Longo prazo (≥ 4 anos) |

| Preocupações com Confiabilidade na Integração de PCI de Antena Ativa 5G | -0.5% | Global, mercados de implantação inicial | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da Cadeia de Suprimentos em Resina de Laminado de Alta Velocidade

As resinas de epóxi modificado e PTFE provêm de uma base restrita de fornecedores no Japão e na Coreia do Sul. O caso de força maior da Panasonic no final de 2024 em sua fábrica de Osaka restringiu o fornecimento de resinas de baixa perda por meses. A Rogers Corporation alertou em sua teleconferência do terceiro trimestre de 2025 que a alocação permanecia apertada apesar dos programas de pré-compra. A dupla fonte de fornecimento adiciona ciclos de qualificação de 12 meses, limitando a produção de IDH a aproximadamente 10% de crescimento anual frente a uma demanda 5G que cresce mais rapidamente.

Instalação de Linha IDH com Alto Investimento de Capital para Fábricas de PCI Legadas

Pacotes de perfuração a laser, laminação sequencial e inspeção óptica automatizada custam de USD 15 milhões a USD 25 milhões por linha. A TTM investiu USD 40 milhões em capacidade de IDH na Ásia-Pacífico em 2024, mas registrou utilização abaixo de 70% em seu relatório anual. Pequenas fábricas da América do Norte e da Europa enfrentam custos de financiamento mais elevados, empurrando-as para trabalhos contratuais de baixa margem ou saídas do mercado. O obstáculo de capital consolida o fornecimento, elevando a escala como a principal barreira à entrada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de PCI: Circuitos Flexíveis Ganham Impulso

Os circuitos flexíveis estão expandindo a um CAGR de 12,80% até 2031, refletindo a preferência dos projetistas de antenas por interconexões mais leves e dobráveis que resistem à vibração de torres e aos ciclos térmicos. As placas multicamada padrão ainda controlavam 28,15% da receita de 2025, sustentando as unidades de banda base onde a rigidez suporta dissipadores de calor. As placas de interconexão de alta densidade estão conquistando participação nos módulos de front-end, com designs de via em pad empurrando as densidades de componentes para além de 200 peças por polegada quadrada. As placas rígidas de 1-2 faces permanecem presentes na distribuição de energia, embora sua contribuição esteja diminuindo à medida que os subsistemas se consolidam. A mudança mais ampla em direção ao flex deve adicionar quatro pontos percentuais ao tamanho do mercado de PCI para infraestrutura 5G nesta categoria até 2031.

O mercado de placas de circuito impresso para infraestrutura 5G recompensa as fábricas que combinam IDH de qualquer camada com processamento flex de rolo a rolo. Os fornecedores de antenas relatam redução de peso de 15% ao substituir núcleos rígidos por terminações flexíveis, permitindo cargas de torre mais leves e instalação mais rápida. Os substratos de CI, rastreados separadamente, estão crescendo a um CAGR de 10,50% à medida que os pacotes flip-chip proliferam. As soluções rígidas-flexíveis ocupam um nicho em cabeças de rádio compactas que precisam tanto de estabilidade mecânica próxima aos conectores quanto de flexibilidade ao redor de alojamentos curvos. As opções de núcleo metálico e cerâmico, embora abaixo de 5% da receita, permanecem indispensáveis onde o calor do amplificador excede 100 watts.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Material de Substrato: Laminados de Alta Velocidade Lideram, Poliimida Supera

Os laminados de alta velocidade e baixa perda detinham 43,24% da receita de 2025 do mercado de placas de circuito impresso para infraestrutura 5G, impulsionados pela disposição das operadoras em pagar prêmios de 20% a 30% pelo desempenho em ondas milimétricas. A poliimida é o material de crescimento mais rápido, com CAGR de 11,40%, oferecendo estabilidade dimensional de -40 °C a +85 °C em conjuntos de antenas flexíveis. O epóxi de vidro FR-4 ainda prevalece em placas de banda base e backhaul abaixo de 6 GHz, mas sua participação diminui à medida que as funções migram para frequências mais altas. As resinas de encapsulamento, como a bismaleimida-triazina, sustentam os substratos de CI que impulsionam os mais novos ASICs de banda base.

O mercado de PCI para infraestrutura 5G depende de controle rigoroso da constante dielétrica, tornando as classes de alta frequência IPC-4101 requisitos básicos de aquisição.[3]Fonte: IPC, "Especificação IPC-4101 para Laminados de Alta Frequência," ipc.org Os laminados Rogers RO4000 e Isola Astra MT77 estão vencendo projetos em painéis de antena de 28 GHz.[4]Fonte: Isola Group, "Folha de Dados do Produto Astra MT77," isola-group.com A ascensão da poliimida ressalta o equilíbrio entre flexibilidade e desempenho dielétrico, um balanço que os fornecedores de laminados estão agora otimizando ao ajustar a composição do enchimento.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico gerou 88,10% da receita do mercado de PCI para infraestrutura 5G em 2025 e está projetada para crescer a um CAGR de 10,12% até 2031. As adições de mais de 1 milhão de estações-base na China em 2024 criaram demanda cativa para a Shennan Circuits e a Kinwong, cada uma das quais expandiu linhas de IDH em 2025. A Unimicron e a Tripod, de Taiwan, aproveitam a proximidade com fábricas de semicondutores avançados para oferecer prazos de entrega de quatro semanas. A Samsung Electro-Mechanics, da Coreia do Sul, busca a integração vertical, combinando a fabricação de substratos com a montagem de módulos para redução de custos e ciclos de produto mais rápidos.

No mercado de placas de circuito impresso para infraestrutura 5G, a América do Norte detinha uma participação de um dígito médio em 2025, prejudicada pelos custos de mão de obra e pela capacidade limitada de IDH. A Lei CHIPS e Ciência dos Estados Unidos reserva subsídios para a produção doméstica de PCI, e a planejada joint venture de USD 150 milhões da TTM na Índia ilustra o pivô em direção à expansão asiática de custo efetivo combinada com padrões de qualidade ocidentais. A Europa também fica abaixo de 5% de participação, mas se beneficia de subsídios para diversificação da cadeia de suprimentos. A AT&S está investindo EUR 300 milhões (USD 330 milhões) em capacidade de IDH na Áustria para conquistar contratos de Open RAN e automotivos.

A América do Sul permanece marginal, concentrando-se na montagem em vez da fabricação. As regras de conteúdo local do Brasil aplicam-se principalmente ao equipamento final, deixando as fábricas de PCI subdimensionadas para os requisitos 5G. No geral, o tamanho do mercado de PCI para infraestrutura 5G continua a espelhar a densidade global de implantação de estações-base, reforçando a dominância da Ásia-Pacífico enquanto permite ganhos modestos de participação para regiões que implantam subsídios de segurança de fornecimento.

Cenário Competitivo

Os dez principais fornecedores do Mercado de PCI para Infraestrutura 5G capturaram aproximadamente 55% a 60% da receita global em 2025, colocando o setor em concentração moderada. A Samsung Electro-Mechanics e a Ibiden co-localizam a produção de substratos com a montagem de componentes, extraindo margem em múltiplos estágios. As fábricas taiwanesas e chinesas expandem as linhas de IDH mais rapidamente do que a demanda, comprimindo os prazos de entrega, mas pressionando os preços médios de venda. Os contratos Open RAN criam um novo volume de licitações que lojas menores podem perseguir sem bloqueios proprietários, enquanto agências de defesa nos Estados Unidos e na Europa financiam qualificações de segunda fonte para salvaguardar o fornecimento estratégico.

Os disruptores emergentes no Mercado de Placas de Circuito Impresso para Infraestrutura 5G incluem a AT&S Índia, que aproveita incentivos vinculados à produção para adicionar linhas de IDH otimizadas para projetos de telecomunicações domésticos. A diferenciação tecnológica gira em torno de IDH de qualquer camada e substratos com componentes embutidos, ambos os quais reduzem a espessura da placa e melhoram o desempenho elétrico. Os dados da Organização Mundial da Propriedade Intelectual mostram um salto de 25% nos depósitos de patentes relacionados a PCI entre 2023 e 2025, especialmente em química de preenchimento de vias e processos de ablação a laser. A conformidade com os padrões de confiabilidade IPC-6012 Classe 3 tornou-se requisito básico para licitações de nível 1, elevando ainda mais o padrão de qualidade para novos entrantes.

O poder de precificação está sob pressão à medida que as fábricas da Ásia-Pacífico buscam economias de escala, mas nichos especializados como laminados de ondas milimétricas de ultrabaixa perda e confiabilidade de grau de defesa mantêm margens mais firmes. No geral, o mercado de placas de circuito impresso para infraestrutura 5G continua a recompensar a integração vertical, adições rápidas de capacidade e modularidade orientada por padrões.

Líderes do Setor de Placas de Circuito Impresso para Infraestrutura 5G

Nippon Mektron Ltd.

Unimicron Technology Corp.

Zhen Ding Technology Holding Ltd.

Tripod Technology Corp.

Austria Technologie & Systemtechnik AG (AT&S)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Unimicron Technology comprometeu USD 500 milhões para expandir a capacidade de IDH e substratos de CI em seu campus de Taoyuan, com 12 máquinas adicionais de perfuração a laser e inspeção óptica automatizada previstas para a aceleração no terceiro trimestre de 2026.

- Dezembro de 2025: A AT&S garantiu um contrato de PCI Open RAN plurianual de EUR 200 milhões (USD 220 milhões) com um fornecedor europeu de nível 1, dedicando linhas de IDH austríacas para atender aos requisitos de conteúdo local.

- Novembro de 2025: A Samsung Electro-Mechanics concluiu uma fábrica de substratos de encapsulamento no Vietnã com capacidade de 500.000 m² por mês, com litografia para linhas abaixo de 25 µm.

- Outubro de 2025: A TTM Technologies formou uma joint venture de USD 150 milhões em Bangalore para construir uma linha de fabricação de IDH voltada para implantações 5G domésticas e do Sudeste Asiático.

Escopo do Relatório Global do Mercado de Placas de Circuito Impresso para Infraestrutura 5G

O Relatório do Mercado de Placas de Circuito Impresso para Infraestrutura 5G é Segmentado por Tipo de PCI (Multicamada Padrão, Rígida de 1-2 Faces, IDH, Circuitos Flexíveis, Substratos de CI e Rígida-Flexível), Material de Substrato (Epóxi de Vidro, Alta Velocidade/Baixa Perda, Poliimida e Resinas de Encapsulamento), Materiais de PCI (CCL e Substrato de Encapsulamento de Alta Densidade) e Geografia (América do Norte, Europa, Ásia-Pacífico e América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Multicamada Padrão (não IDH) |

| Rígida de 1-2 Faces |

| Interconexão de Alta Densidade (IDH) |

| Circuitos Flexíveis (PCI Flexível) |

| Substratos de CI (Substratos de Pacote) |

| Rígida-Flexível |

| Outros Tipos de PCI |

| Epóxi de Vidro (FR-4) |

| Alta Velocidade / Baixa Perda |

| Poliimida (PI) |

| Resinas de Encapsulamento (BT / ABF) |

| Outros Materiais de Substrato |

| América do Norte | Estados Unidos |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Taiwan | |

| Japão | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Restante do Mundo |

| Por Tipo de PCI | Multicamada Padrão (não IDH) | |

| Rígida de 1-2 Faces | ||

| Interconexão de Alta Densidade (IDH) | ||

| Circuitos Flexíveis (PCI Flexível) | ||

| Substratos de CI (Substratos de Pacote) | ||

| Rígida-Flexível | ||

| Outros Tipos de PCI | ||

| Por Material de Substrato | Epóxi de Vidro (FR-4) | |

| Alta Velocidade / Baixa Perda | ||

| Poliimida (PI) | ||

| Resinas de Encapsulamento (BT / ABF) | ||

| Outros Materiais de Substrato | ||

| Por Geografia | América do Norte | Estados Unidos |

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Taiwan | ||

| Japão | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Restante do Mundo | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de PCI para infraestrutura 5G?

O mercado gerou USD 13,31 bilhões em 2026 e está previsto para atingir USD 21,51 bilhões até 2031.

Qual tipo de PCI está crescendo mais rapidamente no hardware de infraestrutura 5G?

Os circuitos flexíveis lideram o crescimento com um CAGR de 12,80% até 2031, à medida que as unidades de antena priorizam interconexões leves e dobráveis.

Por que os substratos de encapsulamento de alta densidade estão ganhando participação?

Os rádios em sistema em pacote integram múltiplas funções em um único interposer, impulsionando a demanda por substratos com larguras de linha abaixo de 25 µm e gerando um CAGR de 10,90% para esta classe de material.

Qual é a dominância da Ásia-Pacífico na produção de PCI para infraestrutura 5G?

A Ásia-Pacífico comanda 88,10% da receita de 2025 e está projetada para crescer a um CAGR de 10,12% graças à grande capacidade de IDH e substratos de CI na China, Taiwan e Coreia do Sul.

Página atualizada pela última vez em: