Tamanho e Participação do Mercado de Escaneamento 3D

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

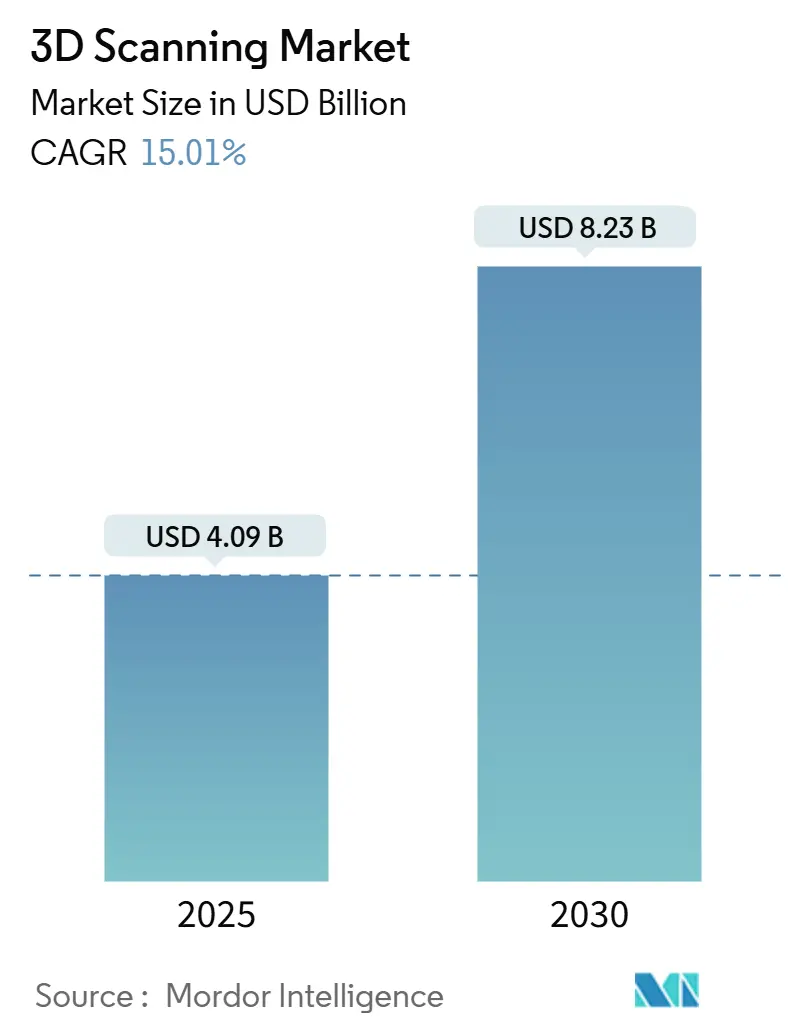

| Tamanho do Mercado (2025) | 4.09 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.23 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 15.01% CAGR |

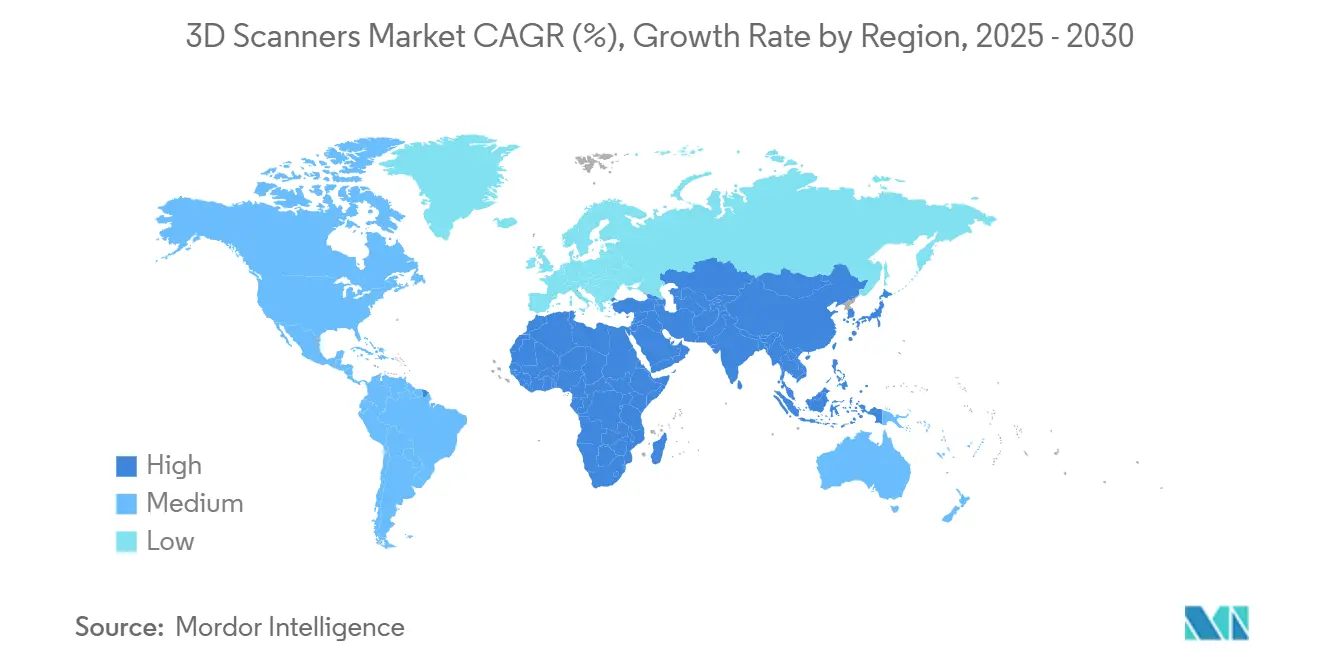

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

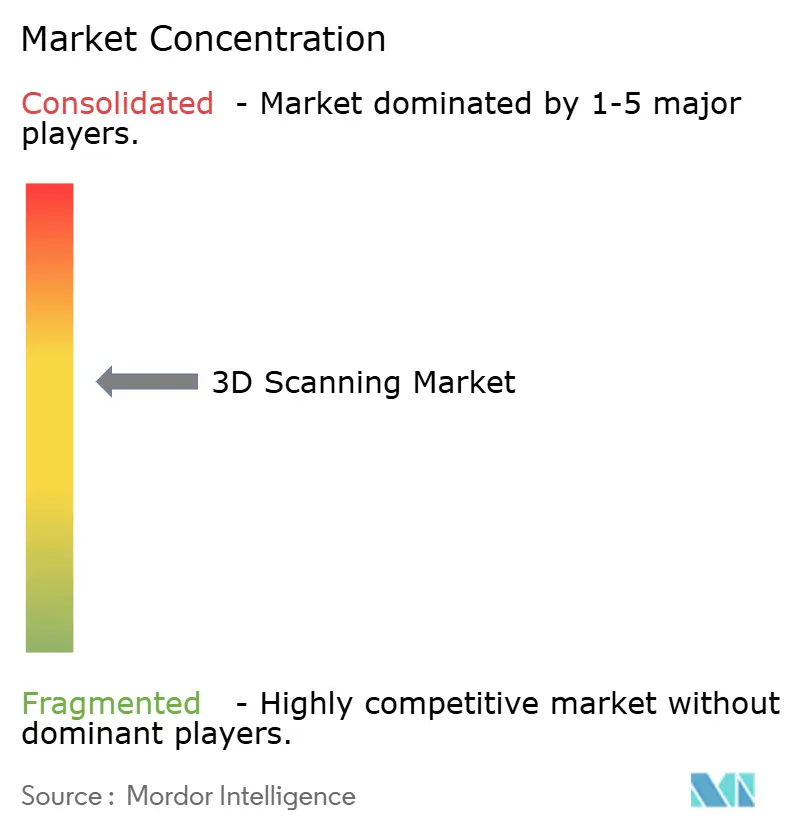

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Escaneamento 3D pela Mordor inteligência

O mercado de escaneamento 3D está avaliado em USD 4,09 bilhões em 2025 e está previsto subir para USD 8,23 bilhões até 2030, avançando um uma TCAC de 15,01%. um expansão é sustentada pela rápida mudançum da captura 3D de laboratórios especializados de metrologia para fluxos de trabalho convencionais em manufatura, cuidados de saúde, preservação cultural e eletrónica de consumo. Os catalisadores de crescimento incluem motores de inteligência artificial que automatizam o pós-processamento de nuvens de pontos, módulos lidar de smartphones que ampliam o acesso do utilizador, e produtores de veículos elétricos que necessitam de medições sub-milimétricas para montagens de baterias leves. Os scanners laser permanecem dominantes, mas dispositivos de luz estruturada estão ganhando adoção devido aos ganhos de portabilidade. um demanda também é impulsionada por projetos de documentação de infraestrutura de longo alcance e por escaneamento facial e corporal para cuidados de saúde personalizados.

Principais Conclusões do Relatório

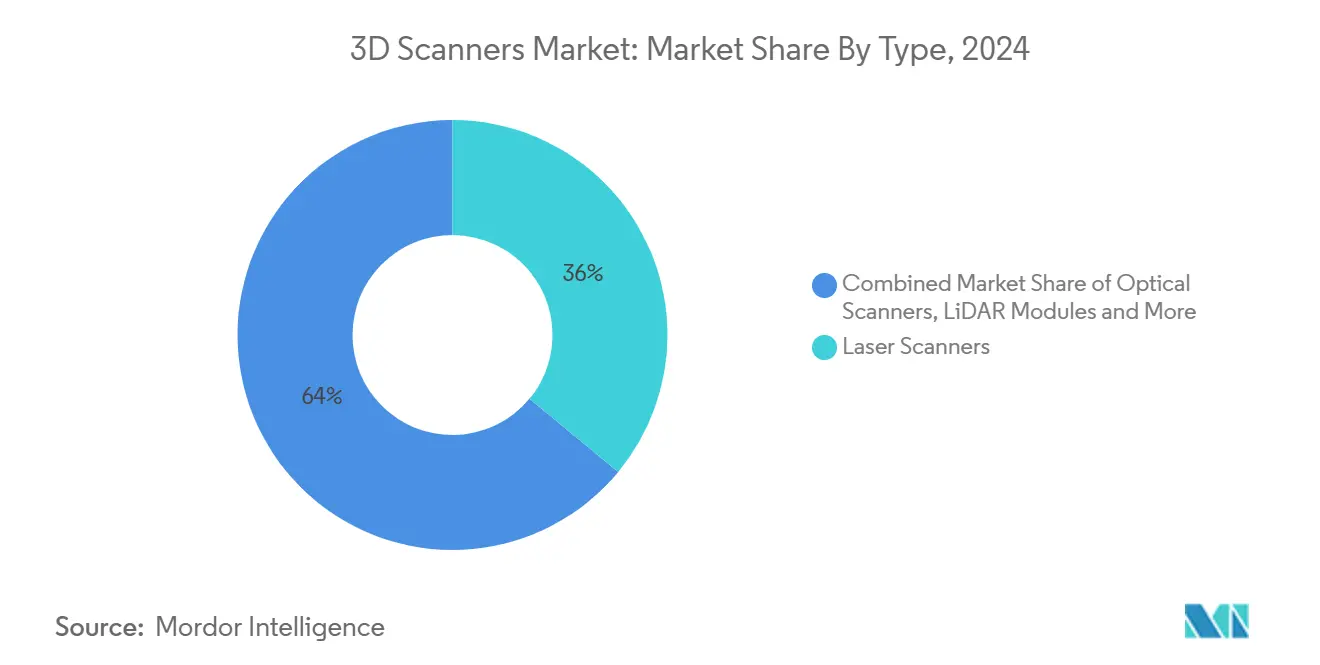

- Por tecnologia, scanners laser lideraram com 36% de participação de receita em 2024; dispositivos de luz estruturada estão projetados para registar uma TCAC de 16,40% até 2030.

- Por alcance, sistemas de curto alcance representaram 45% do tamanho do mercado de escaneamento 3D em 2024, enquanto scanners de longo alcance estão definidos para registar uma TCAC de 16,20% até 2030.

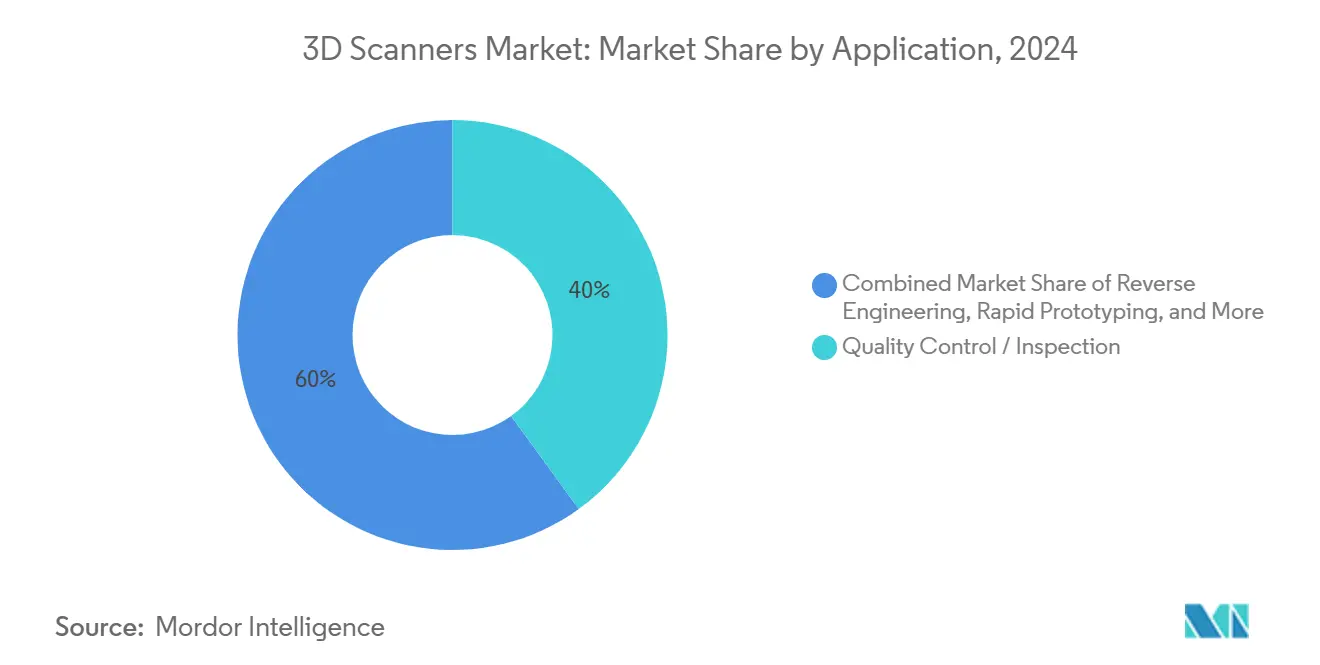

- Por aplicação, controlo de qualidade e inspeção detiveram 40% do tamanho do mercado de escaneamento 3D em 2024; escaneamento facial e corporal está previsto expandir um uma TCAC de 17,60%.

- Por utilizador final, manufatura industrial capturou 27% da participação do mercado de escaneamento 3D em 2024, enquanto os cuidados de saúde devem acelerar um uma TCAC de 17,90% até 2030.

- Por geografia, um América do Norte comandou 38% de participação em 2024 e um APAC está projetada para superar pares com uma TCAC de 17,70%.

Tendências e Insights do Mercado Global de Escaneamento 3D

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Crescente demanda por metrologia 3D de alta precisão em plataformas ev leves | +2.8% | Global com foco na América do Norte e APAC | Médio prazo (2-4 anos) |

| Fluxos de trabalho de design aeroespacial aditivo-primeiro requerem entradas nativas de escaneamento 3D | +2.1% | América do Norte e Europa, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Mudançum para gémeos de manutenção preditiva em indústrias de processo | +1.9% | Global, adoção precoce na América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção de módulos lidar-em-chip em smartphones de próxima geração | +3.2% | Global liderado por fábricas APAC | Curto prazo (≤ 2 anos) |

| Digitalização governamental de ativos de património cultural | +1.4% | Europa e América do Norte, expandindo mundialmente | Longo prazo (≥ 4 anos) |

| Queda dos ASPs de scanners portáteis abaixo de USD 10.000 | +2.7% | Global com absorção mais rápida em mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por metrologia 3D de alta precisão em plataformas EV leves

Construtores de veículos elétricos agora validam bandejas de bateria de paredes finas e fundições de trem de paraçum usando perfiladores laser automatizados que medem 680 características em menos de 140 segundos, reduzindo ciclos de inspeção que antes duravam horas. Tolerâncias sub-milimétricas garantem estabilidade térmica e segurançum em colisões, e fornecedores como Marposs fornecem sistemas que escaneiam 240 contactos de estator em 30 segundos para permitir verificações 100% em linha. um adoção generalizada em fábricas da América do Norte e APAC converte o controlo dimensional numa porta de produção em tempo real em vez de uma auditoria pós-processo.

Fluxos de trabalho de design aeroespacial aditivo-primeiro requerem entradas nativas de escaneamento 3D

Engenheiros agora assumem que dados de escaneamento alimentarão engenharia reversa, otimização topológica e validação de peçcomo finais. Programas como o NIST's medição ciência para aditivo fabricação promovem loops de dados em tempo real que incorporam escaneamento em cada camada de construção.[1]NIST, "medição ciência para aditivo fabricação Program", NIST, nist.govum demanda portanto muda para sistemas que capturam geometrias de treliçum internas, empurrando limites de resolução enquanto mantém o tempo de ciclo viável.

Mudança para gémeos de manutenção preditiva em indústrias de processo

Refinarias, plantas químicas e estações de energia usam escaneamentos de alta densidade para enriquecer gémeos digitais que preveem desgaste em bombas e compressores. um Honeywell reporta projetos upstream que pouparam mais de USD 10 milhões correlacionando nuvens de pontos com sensores IoT para deteção de anomalias. um abordagem reduz paragens não planeadas e desbloqueia nova receita de serviço-como-produto para fornecedores de scanners.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Escassez persistente de talento de nível metrológico | -1.8% | Global, aguda na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Gargalos de processamento de dados em projetos de nuvem de pontos >1 bilião | -2.1% | Global, afeta projetos de grande escala | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez persistente de talento de nível metrológico

Operadores experientes que compreendem calibração e orçamentos de incerteza permanecem escassos. Ciclos de aperfeiçoamento prolongados retardam implementações corporativas e podem desencadear erros de medição que corroem um confiançum em novos equipamentos. um lacuna é mais visível em indústrias regulamentadas com tolerância zero-defeito

Gargalos de processamento de dados em projetos de nuvem de pontos >1 bilião

Ficheiros de bilião de pontos podem exceder 188 GB, saturando estações de trabalho típicas e atrasando decisões. Motores de renderização progressiva aliviam um tensão mas requerem GPUs caras e pessoal especializado. Orçamentos de infraestrutura mal julgados levam um sobrecustos de projeto e desencorajam fluxos de trabalho de alta resolução.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo: Luz Estruturada Ganha sobre Dominância Laser

scanners laser mantiveram 36% de participação do mercado de escaneamento 3D em 2024 devido à precisão de tempo de voo prezada por utilizadores industriais e de construção. Unidades de luz estruturada, no entanto, estão avançando um uma TCAC de 16,40% à medida que equipamentos portáteis com reconstrução de superfície habilitada por IA reduzem o esforço de configuração. O StereoScan neo da Hexagon oferece projeção de luz variável que gere superfícies escuras ou brilhantes sem pó.

O mercado de escaneamento 3D agora valoriza mobilidade quase tanto quanto precisão um nível de mícron. Dispositivos de luz estruturada como o GOM Scan 1 empacotam tecnologia de luz azul em quadros sub-5 kg, abrindo acesso um pequenas oficinas e engenheiros de campo. Suítes de software que automatizam inspeção e engenharia reversa expandem receitas à medida que como margens de hardware se comprimem.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Alcance: Sistemas de Longo Alcance Aceleram Apesar da Dominância de Curto Alcance

scanners de curto alcance capturaram 45% do tamanho do mercado de escaneamento 3D em 2024 graçcomo ao seu ajuste com fluxos de trabalho de manufatura de alto volume e médicos. Dispositivos de longo alcance acima de 30 m estão definidos para uma TCAC de 16,20%, impulsionados por digitalização de infraestrutura e mandatos de preservação patrimonial como o compromisso da UE de documentar todos os monumentos em risco até 2030.[2]Europeana, "gêmeo isto! 3D para Europa's cultura", Europeana, europeana.eu

Produtos de campo ajustável agora desfocam classes de alcance tradicionais. O KSCAN-x sem fios cobre volumes até 2,6 m × 1,8 m, permitindo que técnicos aeroespaciais alternem entre doréis do corpo e interiores da cabine sem movimentos de tripé. um captura de área ampla cria receita recorrente de modelos de ciclo de vida de ativos que se pagam durante décadas de manutenção de instalações.

Por Aplicação: Escaneamento Facial e Corporal Perturba Metrologia Tradicional

Controlo de qualidade e inspeção detiveram 40% do tamanho do mercado de escaneamento 3D em 2024 e permanece um segmento âncora orientado por fundamentos. O escaneamento facial e corporal está preparado para uma TCAC de 17,60% à medida que hospitais e marcas de consumo implementam captura sem contacto para próteses, planeamento cosmético e experimentação virtual. um linha de cuidados de saúde de luz branca da Creaform reduz desconforto do paciente e tempo de treino.

um demanda por modelos centrados no paciente ilustra como o mercado de escaneamento 3D transcende raízes industriais. Cirurgiões usando Artec Eva visualizam resultados pós-operatórios em minutos, melhorando taxas de consentimento e precisão cirúrgica. Interesse paralelo de setores de fitness e vestuário amplia potencial de volume além de ambientes clínicos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Utilizador Final: Cuidados de Saúde Aceleram Além da Manufatura Industrial

um manufatura industrial manteve uma participação âncora de 27% em 2024 incorporando medidores automatizados em linhas de produção. Os cuidados de saúde devem liderar o crescimento com uma TCAC de 17,90% à medida que o escaneamento migra de laboratórios de I&d para clínicas de linha de frente para tarefas dentárias, ortóticas e cirúrgicas. Vias regulatórias que classificam scanners como dispositivos médicos encorajam fornecedores um refinar design ergonómico e segurançum de dados.

Organizações académicas e culturais também expandem adoção. O British Museum digitalizou mais de 400 moldes maias com Artec Eva, mostrando casos de uso de preservação que atraem financiamento público. Programas similares em universidades e arquivos sublinham o alcance societal da tecnologia

Análise por Geografia

um América do Norte representou 38% do mercado de escaneamento 3D em 2024. um região beneficia de padrões de metrologia há muito estabelecidos, principais aeroespaciais que exigem documentação um nível de mícron, e incentivos políticos para manufatura digital. Hubs canadenses abrigam centros de serviço globais para fornecedores como Creaform, garantindo suporte técnico de proximidade. OEMs dos Estados Unidos agora integram scanners em células de manufatura aditiva para verificar cada camada de construção, enquanto um produção ev em expansão do México adiciona ordens de volume para medidores em linha.

APAC está prevista para entregar um mais alta TCAC de 17,70% até 2030. como receitas de câmaras industriais 3D da China subiram 28,35% ano um ano em 2024, impulsionadas por robótica e inspeção ótica automatizada. O Japão lidera inovação sem fios através de lançamentos como KSCAN-x, e um Coreia do Sul incorpora escaneamento na montagem de semicondutores e eletrónica. um Índia e Sudeste Asiático adicionam vantagem à medida que novos corredores industriais procuram ferramentas de garantia de qualidade acessíveis.

um Europa regista ganhos constantes enraizados na inovação automóvel e digitalização de locais patrimoniais. Fluxos de financiamento que visam cultura-como o programa gêmeo isto da UE-garantem pipelines de projetos de longo alcance. um cadeia de fornecimento ev da Alemanha aperfeiçoa controlo dimensional, enquanto empresas de construção nórdicas adotam escaneamento-para-BIM para reduzir sobrecustos. O Médio Oriente, África e América do Sul permanecem nascentes mas mostram demanda crescente em projetos de mineração, energia e preservação.

Panorama Competitivo

O mercado de escaneamento 3D apresenta fragmentação moderada. Hexagon, FARO e Trimble alavancam estratégias de aquisição para unir hardware, software e serviços. um compra de USD 123 milhões da Geomagic pela Hexagon incorpora motores de modelagem e inspeção dentro do seu stack de hardware, simplificando fluxos de trabalho do cliente.[3]Hexagon, "Hexagon acquires inspeção e 3D modelagem software capabilities from 3D sistemas", Hexagon, hexagon.com

Incumbentes agora competem em plataformas integradas em vez de dispositivos isolados. O Focus premium Max e quântico x Arm da FARO refrescam o seu portfólio de metrologia enquanto um aliançum da Topcon com FARO estende alcance de distribuição em construção e levantamento.[4]Topcon, "Topcon e FARO tecnologias announce strategic agreement em laser scanning tecnologia", Topcon, topconpositioning.com Especialistas em nuvem como Cintoo atraem capital de risco comprimindo e transmitindo nuvens de pontos, reduzindo custo total de propriedade para equipas remotas.

lidar de smartphone e automação orientada por IA ameaçam commoditizar níveis de entrada. Incumbentes respondem empacotando consultoria de fluxo de trabalho, contratos de manutenção e serviços de treino, bloqueando clientes empresariais e protegendo margens. Oportunidades permanecem em módulos de análise específicos de vertical e células de inspeção robótica plugue-e-play.

Líderes da Indústria de Escaneamento 3D

-

3D sistemas Inc.

-

Topcon Corporation

-

Autodesk Inc.

-

Hexagon AB

-

Creaform (AMETEK)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: Topcon e FARO concordaram em co-desenvolver soluções integradas de escaneamento laser para construção e BIM, combinando ativos de canal.

- Abril de 2025: maçã árvore lançou o KSCAN-x sem fios no Japão para aproveitar um demanda aeroespacial e de maquinaria pesada por captura de área ampla sem fios.

- Outubro de 2024: Hexagon comprou o software Geomagic da 3D sistemas por USD 123 milhões, fortalecendo um integração escaneamento-para-análise.

- Junho de 2024: Scantech revelou scanners automatizados NimbleTrack e AM-célula c para capturar peçcomo manufaturadas aditivamente dentro de células de produção.

Âmbito do Relatório do Mercado Global de Escaneamento 3D

scanners 3D capturam os detalhes de um objeto do mundo real, incluindo dimensões, textura e cor, que podem então ser usados para reproduzir modelos 3D. Como parte do âmbito do estudo, equipamentos de escaneamento 3D e software foram considerados. scanners óticos, scanners de luz estruturada e scanners laser foram considerados dentro do hardware.

O mercado de escaneamento 3D é segmentado por Tipo (Hardware, software), Alcance (Curto, Médio, Longo), Aplicação (Engenharia Reversa, Prototipagem Rápida, Controlo de Qualidade/Inspeção, Metrologia industrial, Escaneamento facial e Corporal, Modelagem digital), vertical de Utilizador Final (Aeroespacial e Defesa, Automóvel, Cuidados de Saúde, Manufatura, mídia e Entretenimento, Arquitetura e Construção), e Geografia (América do Norte, Europa, Ásia Pacífico, América Latina, e Médio Oriente e África). O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos mencionados acima.

| Hardware | Scanners Óticos |

| Scanners de Luz Estruturada | |

| Scanners Laser | |

| Módulos LiDAR | |

| Equipamentos de Fotogrametria | |

| Outro Hardware | |

| Software | Software de Escaneamento |

| Suítes de Inspeção / Metrologia | |

| Suítes de Engenharia Reversa |

| Curto Alcance (≤1 m) |

| Médio Alcance (1-30 m) |

| Longo Alcance (≥30 m) |

| Engenharia Reversa |

| Prototipagem Rápida |

| Controlo de Qualidade / Inspeção |

| Metrologia Industrial |

| Escaneamento Facial e Corporal |

| Modelagem Digital / Animação |

| BIM e Escaneamento-para-CAD |

| Preservação Patrimonial e Arqueologia |

| Aeroespacial e Defesa |

| Automóvel |

| Cuidados de Saúde (incl. dental, ortótica) |

| Manufatura e Industrial |

| Arquitetura, Engenharia e Construção |

| Media e Entretenimento |

| Energia e Utilidades |

| Eletrónica de Consumo |

| Academia e Pesquisa |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Suécia | ||

| Rússia | ||

| Resto da Europa | ||

| APAC | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália e Nova Zelândia | ||

| ASEAN | ||

| Resto de APAC | ||

| Médio Oriente e África | Médio Oriente | Arábia Saudita |

| EAU | ||

| Qatar | ||

| Turquia | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Quénia | ||

| Resto de África | ||

| Por Tipo | Hardware | Scanners Óticos | |

| Scanners de Luz Estruturada | |||

| Scanners Laser | |||

| Módulos LiDAR | |||

| Equipamentos de Fotogrametria | |||

| Outro Hardware | |||

| Software | Software de Escaneamento | ||

| Suítes de Inspeção / Metrologia | |||

| Suítes de Engenharia Reversa | |||

| Por Alcance | Curto Alcance (≤1 m) | ||

| Médio Alcance (1-30 m) | |||

| Longo Alcance (≥30 m) | |||

| Por Aplicação | Engenharia Reversa | ||

| Prototipagem Rápida | |||

| Controlo de Qualidade / Inspeção | |||

| Metrologia Industrial | |||

| Escaneamento Facial e Corporal | |||

| Modelagem Digital / Animação | |||

| BIM e Escaneamento-para-CAD | |||

| Preservação Patrimonial e Arqueologia | |||

| Por Vertical de Utilizador Final | Aeroespacial e Defesa | ||

| Automóvel | |||

| Cuidados de Saúde (incl. dental, ortótica) | |||

| Manufatura e Industrial | |||

| Arquitetura, Engenharia e Construção | |||

| Media e Entretenimento | |||

| Energia e Utilidades | |||

| Eletrónica de Consumo | |||

| Academia e Pesquisa | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Colômbia | |||

| Chile | |||

| Resto da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Baixos | |||

| Suécia | |||

| Rússia | |||

| Resto da Europa | |||

| APAC | China | ||

| Japão | |||

| Coreia do Sul | |||

| Índia | |||

| Austrália e Nova Zelândia | |||

| ASEAN | |||

| Resto de APAC | |||

| Médio Oriente e África | Médio Oriente | Arábia Saudita | |

| EAU | |||

| Qatar | |||

| Turquia | |||

| Resto do Médio Oriente | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Quénia | |||

| Resto de África | |||

Questões Chave Respondidas no Relatório

Qual é o valor atual do mercado de escaneamento 3D?

O mercado está avaliado em USD 4,09 bilhões em 2025.

Quão rápido crescerá o mercado de escaneamento 3D até 2030?

Está projetado para expandir um uma TCAC de 15,01% e atingir USD 8,23 bilhões até 2030.

Que região está prevista ser um de crescimento mais rápido?

APAC está definida para avançar um uma TCAC de 17,70% até 2030 devido à industrialização e digitalização governamental.

Que segmento tecnológico mostra o crescimento mais alto?

scanners de luz estruturada devem registar uma TCAC de 16,40% devido à portabilidade e reconstrução potenciada por IA.

Por que os cuidados de saúde são uma oportunidade chave no mercado de escaneamento 3D?

Aplicações de cuidados de saúde, incluindo dental, próteses e planeamento cirúrgico, estão previstas crescer um uma TCAC de 17,90% à medida que o escaneamento transita para fluxos de trabalho médicos regulamentados.

Página atualizada pela última vez em: