Tamanho e Participação do Mercado de Imagem Automotiva

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.94% CAGR |

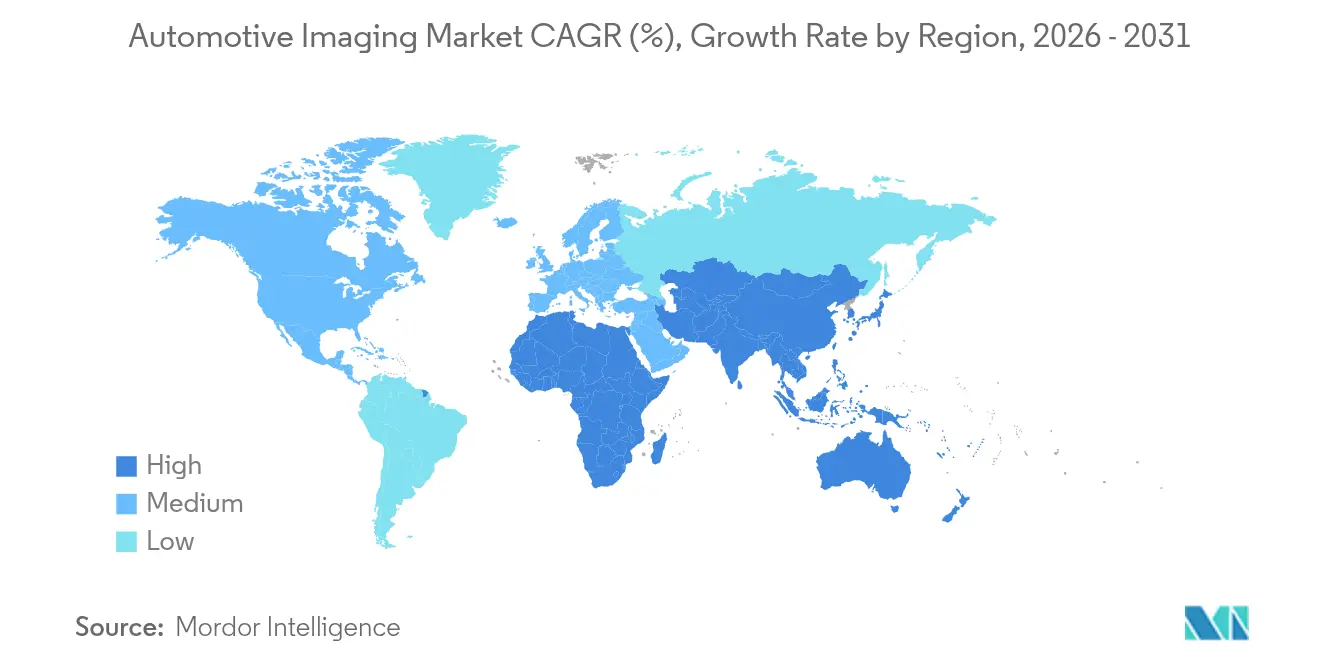

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

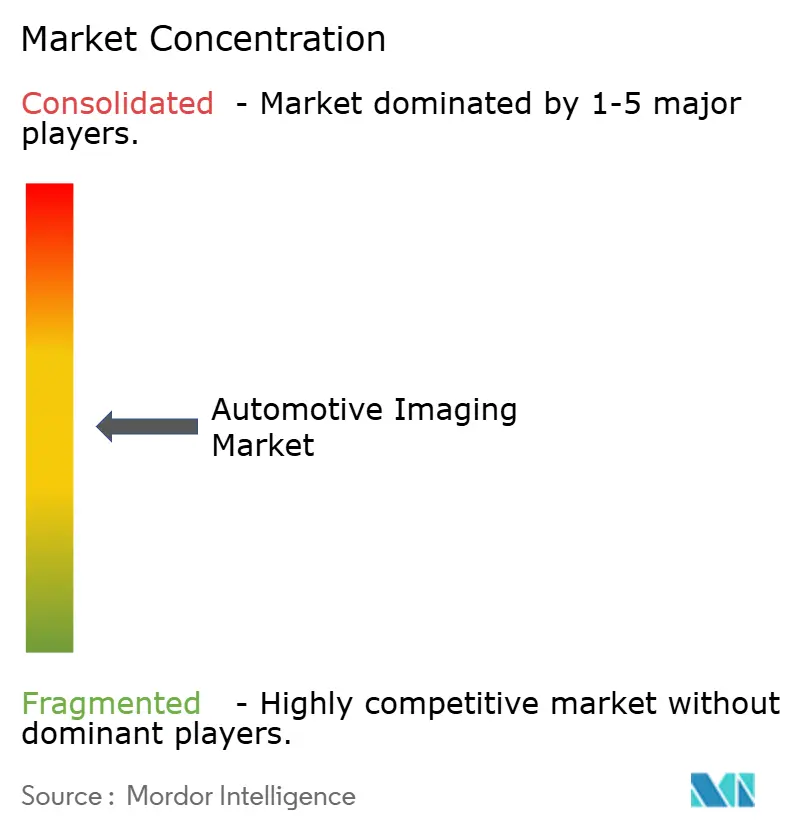

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Imagem Automotiva por Mordor Intelligence

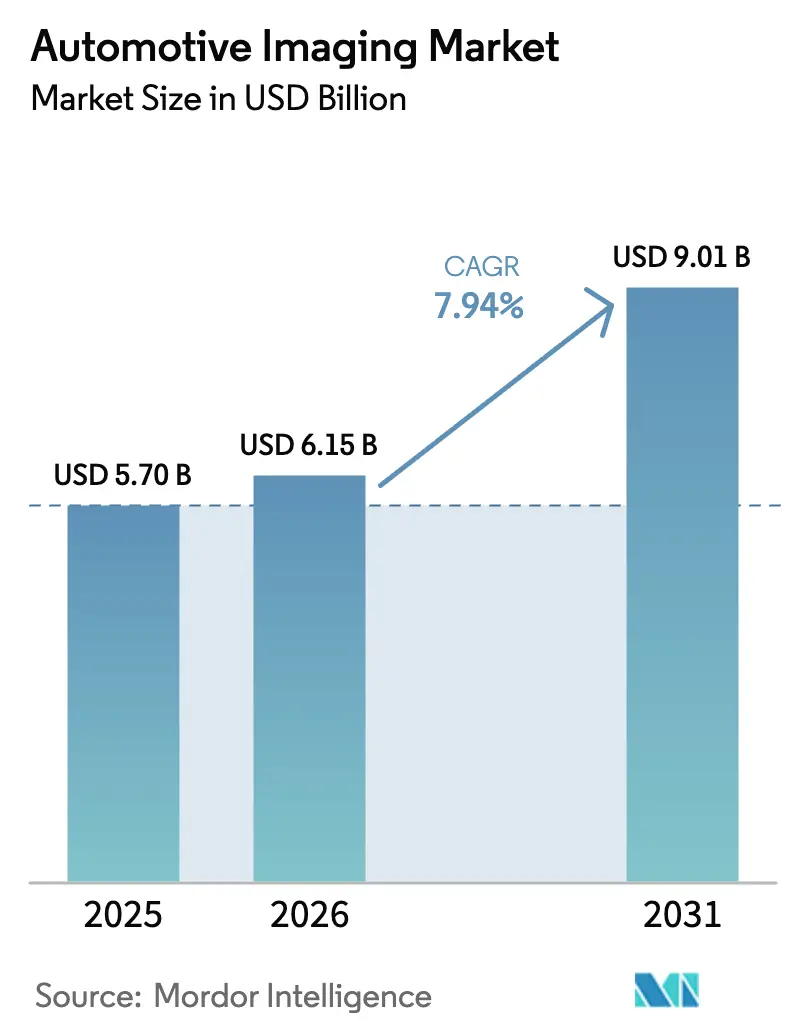

O tamanho do mercado de imagem automotiva deverá crescer de USD 5,7 bilhões em 2025 para USD 6,15 bilhões em 2026 e tem previsão de atingir USD 9,01 bilhões até 2031 a um CAGR de 7,94% no período de 2026-2031. Esse crescimento ocorre à medida que as plataformas de veículos evoluem para sistemas definidos por software que dependem de câmeras, LiDAR e radar de imagem para percepção em todos os modos de condução. O impulso é mais forte onde os protocolos do Programa de Avaliação de Novos Veículos (NCAP), os requisitos de frenagem de emergência automática (AEB) e as regras de cibersegurança com atualização over-the-air (OTA) convergem, obrigando as montadoras a adicionar mais câmeras de alta resolução e sensores de profundidade por veículo. Avanços na redução de custos em componentes de tempo de voo (ToF) de diodo de avalanche de fóton único (SPAD) empilhado, juntamente com sensores de imagem CMOS de alta faixa dinâmica (HDR) de 8 megapixels, reduzem a barreira de entrada para modelos de mercado de massa. Ao mesmo tempo, pilotos de robôtáxi, particularmente na América do Norte e na China, validam arquiteturas de referência com mais de 12 câmeras que eventualmente se difundirão para os carros de passeio. Os fornecedores de tecnologia respondem integrando blocos de processamento de sinal de imagem (ISP) com IA diretamente no sensor, reduzindo a latência em 30% enquanto diminuem a pegada da placa de circuito impresso e os orçamentos de energia.

Principais Conclusões do Relatório

- Por tipo de produto, os sensores de imagem CMOS detinham 38,10% da participação do mercado de imagem automotiva em 2025 e permanecem como âncora de receita.

- Por tipo de produto, o LiDAR de estado sólido avança a um CAGR de 28,15% até 2031, conferindo-lhe a trajetória de crescimento mais rápida no mercado de imagem automotiva.

- Por tipo de veículo, o segmento de carros de passeio gerou 62,40% da receita de 2025, enquanto os robôtáxis e ônibus autônomos têm projeção de expansão a um CAGR de 37,25% até 2031.

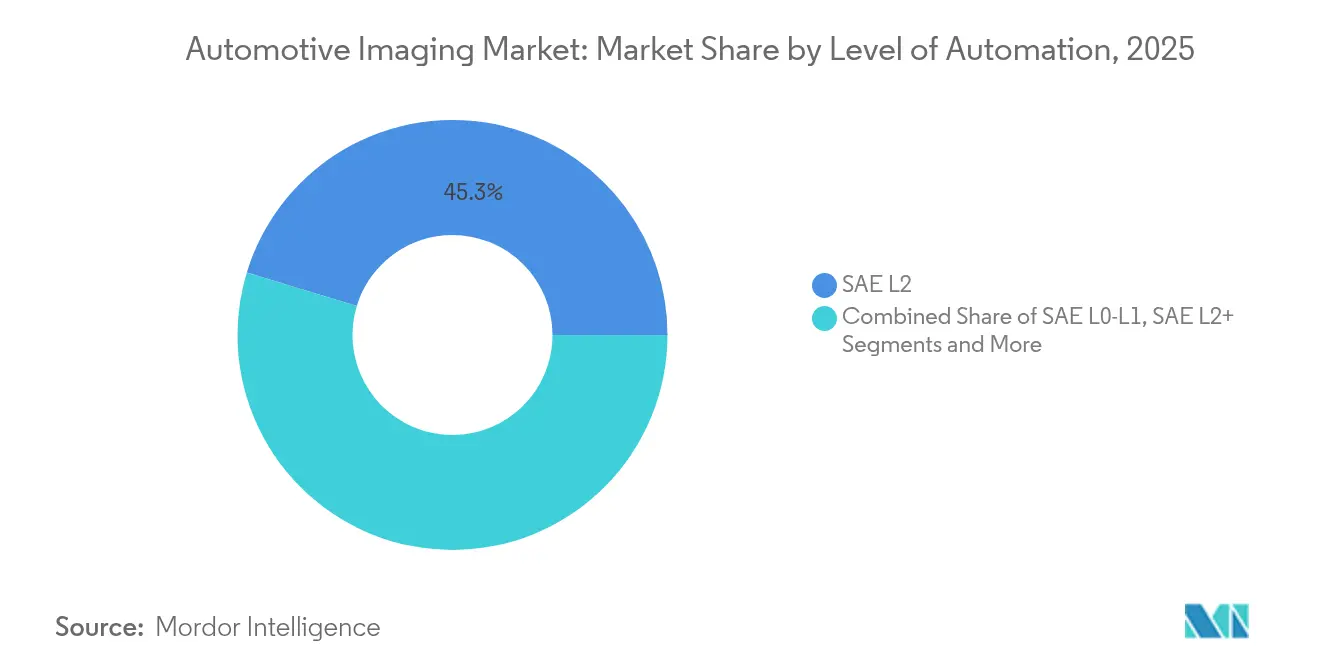

- Por nível de automação, o SAE L2 respondeu por 45,30% das implantações em 2025; as soluções SAE L4+ têm previsão de registrar um CAGR de 33,85% ao longo do período.

- Por aplicação, as câmeras de visão traseira representaram 27,90% do tamanho do mercado de imagem automotiva em 2025, enquanto o monitoramento da cabine interna lidera o crescimento com um CAGR de 26,2%.

- Por tecnologia de imagem, o CMOS 2-D reteve 43,50% do tamanho do mercado de imagem automotiva em 2025; o radar 4-D está projetado para crescer a um CAGR de 23,6%.

- Geograficamente, a Ásia-Pacífico comandou 41,60% da receita de 2025 e deverá avançar a um CAGR de 11,1% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Imagem Automotiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos intensificados de múltiplas câmeras impulsionados pelo NCAP | 2.10% | Global, com ganhos antecipados na UE, EUA e China | Médio prazo (2-4 anos) |

| Redução de custos dos sensores ToF SPAD empilhados abaixo de USD 50 | 1.80% | Núcleo APAC, com transbordamento para a América do Norte | Curto prazo (≤ 2 anos) |

| Rápida migração para sensores de imagem HDR de 8 megapixels em ADAS | 1.50% | Global, com concentração nos segmentos premium | Médio prazo (2-4 anos) |

| Pilotos de robôtáxi desencadeando arquiteturas com mais de 12 câmeras | 2.30% | América do Norte, China, cidades selecionadas da UE | Longo prazo (≥ 4 anos) |

| Regulamentações de atualização OTA cibersegura (UNECE R156) | 1.20% | UE, Japão, Coreia do Sul, com expansão global | Curto prazo (≤ 2 anos) |

| ISP com IA integrado reduzindo a latência em 30% | 1.70% | Global, com adoção antecipada na APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Intensificados de Múltiplas Câmeras Impulsionados pelo NCAP

A evolução das regras do NCAP exige uma cobertura de câmeras mais ampla para classificações de segurança mais elevadas. A Administração Nacional de Segurança no Tráfego Rodoviário dos EUA (NHTSA) determinou que todos os veículos leves devem ter AEB até setembro de 2029, levando as montadoras a adicionar unidades de imagem frontal, lateral e traseira para detecção de pedestres. O protocolo Euro NCAP 2026 introduz avaliações aprimoradas de usuários vulneráveis da via, incentivando sensores de alta faixa dinâmica capazes de operar em condições variadas de iluminação. O China NCAP 2024 implementa benchmarks semelhantes de múltiplas câmeras com ênfase adicional na capacidade de visão noturna, elevando ainda mais a demanda por imagem térmica. Em conjunto, essas normas transformam os conjuntos de múltiplas câmeras em infraestrutura de segurança fundamental, em vez de opções premium. Os fornecedores que entregam sensores de 8 megapixels qualificados pela AEC-Q estão posicionados para se beneficiar à medida que as montadoras convergem para bases de quatro a seis câmeras para todos os acabamentos dos futuros modelos. [1]Administração Nacional de Segurança no Tráfego Rodoviário dos EUA, "Regra Final: Sistemas de Frenagem de Emergência Automática para Veículos Leves," nhtsa.gov

Redução de Custos dos Sensores ToF SPAD Empilhados Abaixo de USD 50

O sensor de profundidade SPAD empilhado IMX479 da Sony exemplifica como a escala de fabricação impulsiona os custos do LiDAR de estado sólido abaixo de USD 50, desbloqueando a percepção de profundidade para veículos de médio porte. As matrizes SPAD agora alcançam 37% de eficiência de detecção de fótons a 300 m de alcance, atendendo às diretrizes de redundância da ISO 26262 sem varredura mecânica. As montadoras aproveitam o ponto de cruzamento econômico para implantar conjuntos híbridos de câmera-LiDAR que mitigam falhas em casos extremos e melhoram o desempenho da frenagem de emergência automática. Os rastreadores do setor antecipam que a penetração do ToF baseado em SPAD superará 40% dos programas globais de novos veículos até 2027, em comparação com menos de 5% em 2024, confirmando a inflexão de custos como um catalisador chave de crescimento para o mercado de imagem automotiva. [2]Sony Semiconductor Solutions, "Sony Semiconductor Solutions lançará Sensor de Profundidade SPAD Empilhado para Aplicações de LiDAR Automotivo," sony-semicon.com

Rápida Migração para Sensores de Imagem HDR de 8 Megapixels em ADAS

O sensor de imagem CMOS ISX038 da Sony gera fluxos RAW e YUV simultaneamente e oferece 106 dB de faixa dinâmica, permitindo que módulos de câmera única substituam vários dispositivos de resolução inferior. Montadoras como a Subaru incorporam sensores de 8 megapixels nos sistemas EyeSight de próxima geração para classificar objetos além de 200 m, mantendo a conformidade com ASIL-C. A resolução mais alta melhora a identificação de objetos de longo alcance, o que é fundamental para a AEB em velocidade de rodovia e o controle de cruzeiro adaptativo. A migração acelerada para arquiteturas de 8 megapixels, portanto, eleva os preços médios de venda dos sensores e aprofunda o conteúdo de semicondutores por veículo, impulsionando diretamente o mercado de imagem automotiva.

Pilotos de Robôtáxi Desencadeando Arquiteturas com Mais de 12 Câmeras

O robôtáxi Jaguar I-Pace da Waymo integra 51 sensores, incluindo câmeras multispectrais para percepção de 360 graus completos. A Tesla está comercializando um conceito de robôtáxi apenas com câmeras que depende de processadores de IA de alto desempenho para extrair indicações de profundidade, moldando os roteiros dos fornecedores em direção a designs de maior resolução e obturador global. Os pontos de prova técnica criados pelas frotas de robôtáxis orientam os programas de veículos de consumo em direção a topologias semelhantes, reforçando o impulso de longo prazo para conjuntos de imagem complexos no mercado de imagem automotiva.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Problemas persistentes de gerenciamento térmico em compartimentos de motor a 120 °C | -1.40% | Global, com maior severidade em climas quentes | Médio prazo (2-4 anos) |

| Ambiguidade regulatória do L4 atrasando a taxa de adoção de LiDAR em alto volume | -2.10% | América do Norte, zonas regulatórias da UE | Longo prazo (≥ 4 anos) |

| Escassez de silício para pixels BSI < 2 µm | -1.80% | Global, concentrado em nós avançados | Curto prazo (≤ 2 anos) |

| Risco de litígio de propriedade intelectual em fusão radar-câmera | -0.90% | América do Norte, jurisdições legais da UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Problemas Persistentes de Gerenciamento Térmico em Compartimentos de Motor a 120 °C

As câmeras montadas próximas a radiadores ou coletor de escapamento enfrentam ciclagem de temperatura de -40 °C a +125 °C, comprometendo o alinhamento e acelerando o envelhecimento dos componentes. A Samsung Electro-Mechanics está preparando módulos à prova de intempéries com aquecimento de lente e revestimentos hidrofóbicos, mas essas contramedidas aumentam o custo da lista de materiais. O sensor VG6640 da STMicroelectronics estende a operação até +125 °C, mas a exposição prolongada ainda corrói as margens de relação sinal-ruído. O estresse térmico, portanto, dificulta o posicionamento livre de câmeras voltadas para a frente e limita a adoção em determinados segmentos de veículos, moderando o crescimento do mercado de imagem automotiva.

Ambiguidade Regulatória do L4 Atrasando a Taxa de Adoção de LiDAR em Alto Volume

O Grupo de Trabalho 29 da UNECE ainda não finalizou estruturas coerentes para o Nível 4, deixando as montadoras incertas sobre a redundância de sensores que devem certificar. A falta de clareza obriga os engenheiros de programas a qualificar diferentes pilhas de sensores para a Europa, América do Norte e China, desacelerando os compromissos de compra que poderiam reduzir as curvas de custo do LiDAR. Mesmo a líder de mercado Hesai, que detém 37% do mercado global de LiDAR automotivo, observa que regras heterogêneas complicam o dimensionamento de plataformas globais. Até que surjam caminhos uniformes de homologação, as marcas tradicionais favorecerão conjuntos maduros de câmera-radar e retardarão a integração de LiDAR em alto volume, reduzindo pontos percentuais do CAGR do mercado de imagem automotiva.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sensores CMOS Impulsionam o Volume Enquanto o LiDAR Captura o Crescimento

Os sensores de imagem CMOS responderam por 38,10% da receita de 2025 e definem o ritmo para o tamanho do mercado de imagem automotiva, pois praticamente todas as categorias de veículos dependem de pelo menos uma câmera baseada em CMOS. A Sony visa elevar sua participação automotiva para 43% até o exercício fiscal de 2026, com base nos roteiros de sensores empilhados e nos contratos estáveis de fornecimento de wafers. O aumento das taxas de quadros e dos níveis de HDR permite que um único módulo de 8 megapixels substitua várias unidades VGA, reduzindo o peso do chicote elétrico enquanto aumenta o valor do conteúdo. O segmento também se beneficia do empilhamento de wafers com otimização de custos que integra blocos ISP com IA, encurtando os ciclos de desenvolvimento para os módulos de Nível 1.

O LiDAR de estado sólido, em contraste, contribuiu com uma base de receita modesta em 2025, mas demonstra um CAGR de 28,15% até 2031, o mais rápido entre as categorias de produtos no mercado de imagem automotiva. Fornecedores como a Luminar entregam ganhos de desempenho de 4 vezes e reduções de custo de 50% em um ciclo de produto, reduzindo as dimensões do alojamento para caber atrás dos vidros escurecidos do para-brisa. A adoção em massa se acelera quando as montadoras combinam o LiDAR com os conjuntos de câmeras existentes para obter classificações NCAP mais altas, desbloqueando recursos avançados de mãos livres. A combinação de remessas CMOS em volume e LiDAR de alto crescimento puxa os segmentos de suporte — processadores de visão, sensores ToF e montagens de módulos de câmera — para cima na cadeia de valor.

Por Tipo de Veículo: Carros de Passeio Dominam Enquanto os Robôtáxis Impulsionam a Inovação

Os carros de passeio geraram 62,40% da demanda do mercado de imagem automotiva em 2025, ancorados pelos mandatos globais de AEB que obrigam a inclusão de câmeras de visão traseira e frontais. Sedãs típicos do segmento C agora são enviados com oito sensores de imagem; as reformulações de meio de ciclo programadas para 2027 já estão projetadas para doze. A crescente penetração de acabamentos para câmeras de visão surround de 360 graus eleva ainda mais as contagens médias de sensores, sustentando a alta utilização de wafers nos parceiros de fundição.

Os robôtáxis e ônibus autônomos, embora menores em termos de unidades, carregam um CAGR de 37,25% que supera todas as outras categorias de veículos. Os operadores de frota insistem em pilhas redundantes de câmera-LiDAR-radar que excedem 50 sensores para atender aos requisitos de contingência sem motorista. Esses designs de referência validam sensores de imagem térmica de nível megapixel, radar 4-D e redes de sincronização de múltiplas câmeras que posteriormente se difundem para veículos de passeio premium. O transbordamento tecnológico alimenta a escalabilidade entre segmentos, consolidando o mercado de imagem automotiva como beneficiário dos testes de mobilidade autônoma.

Por Nível de Automação: Sistemas L2 Dominam as Implantações Atuais

Os sistemas SAE Nível 2 detinham 45,30% de participação em 2025, sustentados pela ampla aceitação do consumidor e pela homologação direta. Os pacotes de recursos padrão agrupam controle de cruzeiro adaptativo, assistência de manutenção de faixa e reconhecimento de sinalização de trânsito — funcionalidade que depende de três a cinco câmeras e mantém os preços unitários atrativos. As atualizações contínuas de software aumentam o valor percebido sem alterar a lista de materiais de hardware, garantindo demanda recorrente por sensores de imagem de nível intermediário.

Os protótipos de Nível 4+, embora limitados em volume, têm previsão de avançar a um CAGR de 33,85% e exercer forte influência nas especificações do conjunto de sensores. As montadoras que desenvolvem recursos de cruzeiro sem uso das mãos ou de motorista urbano precisam de pipelines de imagem de baixa latência e redundância de LiDAR de longo alcance. À medida que os marcos regulatórios se consolidam, o mercado de imagem automotiva verá um aumento nas configurações frontais de LiDAR duplo e nas topologias operacionais de falha com múltiplas câmeras que se originaram nos pilotos de robôtáxis.

Por Aplicação: Câmeras de Visão Traseira Fornecem a Base Enquanto o Monitoramento da Cabine Interna se Acelera

As câmeras de visão traseira formaram o maior grupo de aplicações com 27,90% da receita de 2025, após tornarem-se obrigatórias nos Estados Unidos, Canadá, UE e China. Os sensores VGA commoditizados e as economias de escala controlam os preços unitários, mas os volumes globais mantêm o segmento robusto. A maior diferenciação ocorre agora na limpeza de lentes, durabilidade térmica e miniaturização, levando os fornecedores a integrar micro-aquecedores e revestimentos repelentes de água diretamente nos alojamentos.

Os sistemas de monitoramento do motorista e ocupantes oferecem a expansão mais acentuada, registrando um CAGR de 26,2% à medida que a regulamentação do Nível 2+ exige o rastreamento contínuo do olhar do motorista. Os sensores globais de obturador de infravermelho próximo com arquiteturas de pixel RGB-IR adquirem métricas precisas de fechamento ocular mesmo sob oclusão por óculos de sol. As montadoras combinam esses sensores de imagem com câmeras de profundidade de tempo de voo para classificar ocupantes, acionar airbags inteligentes e habilitar a verificação de mãos livres para automação condicional. À medida que os designers de experiência do usuário adicionam interações de HMI baseadas no olhar, o monitoramento da cabine interna se torna uma alavanca estratégica de receita, fortalecendo o mercado de imagem automotiva.

Análise Geográfica

A Ásia-Pacífico liderou com 41,60% da receita de 2025 e uma perspectiva de CAGR de 11,1%, ancorada pelas agressivas metas de eletrificação da China e pela escala do LiDAR. A Hesai sozinha capturou 37% das remessas globais de LiDAR, expandindo-se dos robôtáxis para os veículos elétricos premium. Os fornecedores japoneses acrescentam impulso; a Sony busca 43% da participação global de CMOS automotivo até 2026, à medida que as montadoras domésticas expandem as contagens de câmeras. A Coreia do Sul contribui por meio dos módulos à prova de intempéries da Samsung Electro-Mechanics, mitigando os desafios regionais de climas quentes. Esses desenvolvimentos garantem um impulso contínuo para wafers de sensores, módulos e processadores de IA em toda a região.

A América do Norte permanece o segundo maior mercado devido aos programas pioneiros de pilotos autônomos e aos cronogramas firmes da NHTSA para implantação de AEB. A disponibilidade de computação de alto desempenho e um ecossistema de software robusto aceleram a adoção de ADAS centrado em câmeras tanto em carros de passeio quanto em frotas de robôtáxis. Os fornecedores regionais asseguram alocação de longo prazo de sensores de 8 megapixels, minimizando a exposição a potenciais interrupções no fornecimento.

A Europa sustenta uma forte demanda, impulsionada pelo modelo de pontuação Euro NCAP 2026 que pondera fortemente a proteção de pedestres e ciclistas. As marcas premium alemãs incorporam a fusão de sensores multimodal para defender o posicionamento de mercado, promovendo a adoção de radar 4-D e sensores de imagem térmica. O Oriente Médio e a África, embora incipientes, replicam a regulamentação europeia ao longo do tempo, enquanto a América do Sul se atualiza à medida que as agências de segurança locais apertem os critérios de prevenção de colisões. Em todos os territórios, o desempenho de segurança regulamentado sustenta a resiliência do mercado de imagem automotiva aos ciclos macroeconômicos.

Cenário Competitivo

O campo competitivo exibe concentração moderada: os cinco maiores fornecedores — Sony, ON Semi, OmniVision, Samsung e Bosch — respondem coletivamente por aproximadamente 55% da receita de 2024. A Sony capitaliza a propriedade intelectual de empilhamento de wafers para alcançar margens elevadas em peças HDR de 8 megapixels. A ON Semi assegura demanda garantida ao se alinhar com a DENSO em um arranjo estratégico de compra de ações que garante capacidade para os programas de ADAS. [4]onsemi, "onsemi e DENSO Colaboram para um Relacionamento Fortalecido," onsemi.com

As parcerias agora moldam a diferenciação. A Volkswagen faz equipe com a Valeo e a Mobileye para incorporar uma plataforma centralizada de ADAS Surround que funde câmeras de 360 graus com radar de imagem para recursos de Nível 2+. A Continental desmembra sua unidade Automotiva como Aumovio para concentrar o investimento em mobilidade definida por software e inovação em sensores. Enquanto isso, a Valeo colabora com a Teledyne FLIR para introduzir módulos de imagem térmica que abordam os testes noturnos de pedestres do Euro NCAP.

As empresas emergentes de LiDAR concentram-se em custo, tamanho e energia. O sensor Halo da Luminar alcança uma melhoria de alcance de 4 vezes e uma redução de alojamento de 3 vezes, preparando a arquitetura para integração no para-brisa. A Innoviz e a RoboSense perseguem métricas de integração semelhantes, visando uma lista de materiais abaixo de USD 500 para projetos de volume. As tensões dinâmicas entre os líderes incumbentes de CMOS e os disruptores de LiDAR sustentam a diversidade tecnológica dentro do mercado de imagem automotiva.

Líderes do Setor de Imagem Automotiva

-

Sony Group Corporation

-

ON Semiconductor Corporation

-

OmniVision Technologies, Inc.

-

Continental AG (ADAS & Sensor BU)

-

Samsung Electronics Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Continental revelou a marca Aumovio após a desmembração de seu Grupo Automotivo para aguçar o foco em veículos definidos por software.

- Março de 2025: A Volkswagen fez parceria com a Valeo e a Mobileye para implantar um conjunto ADAS Surround nos modelos MQB de próxima geração.

- Janeiro de 2025: A Sony Semiconductor Solutions lançou o sensor de profundidade SPAD dToF empilhado IMX479 para LiDAR automotivo, oferecendo 520 pixels a 300 m de alcance e 37% de eficiência de detecção de fótons.

- Janeiro de 2025: A Luminar apresentou o sensor LiDAR Halo na CES 2025, reivindicando desempenho 4× superior e redução de tamanho de 3× em relação à arquitetura anterior.

Escopo do Relatório do Mercado Global de Imagem Automotiva

Os principais fatores que impulsionam o crescimento do mercado de imagem automotiva são o aumento no número de carros, o aumento no uso de ADAS e o aumento na tendência de carros autônomos em todo o mundo. As empresas envolvidas na produção desses sensores gastam mais recursos em P&D, o que abre novas oportunidades de mercado.

O Mercado Global de Imagem Automotiva é segmentado por Tipo de Produto (Sensores de Imagem CMOS, Módulos de Câmera, Processadores de Visão, LiDAR, Radar) e por Geografia.

| Sensores de Imagem CMOS |

| Módulos de Câmera |

| Processadores de Visão / ISP |

| Unidades LiDAR |

| Sensores de Radar |

| Carros de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| Robôtáxis e Ônibus Autônomos |

| SAE L0-L1 |

| SAE L2 |

| SAE L2+ |

| SAE L3 |

| SAE L4+ |

| Visão Traseira |

| 360-Surround |

| ADAS Frontal |

| Visão Noturna e Substituição de Espelho Lateral |

| Monitoramento do Motorista/Ocupante na Cabine Interna |

| Painel / Dados de Eventos |

| CMOS 2-D |

| ToF 3-D / Luz Estruturada |

| LiDAR Mecânico |

| LiDAR de Estado Sólido |

| Radar de Imagem 4-D |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Sensores de Imagem CMOS | |

| Módulos de Câmera | ||

| Processadores de Visão / ISP | ||

| Unidades LiDAR | ||

| Sensores de Radar | ||

| Por Tipo de Veículo | Carros de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Pesados | ||

| Robôtáxis e Ônibus Autônomos | ||

| Por Nível de Automação | SAE L0-L1 | |

| SAE L2 | ||

| SAE L2+ | ||

| SAE L3 | ||

| SAE L4+ | ||

| Por Aplicação | Visão Traseira | |

| 360-Surround | ||

| ADAS Frontal | ||

| Visão Noturna e Substituição de Espelho Lateral | ||

| Monitoramento do Motorista/Ocupante na Cabine Interna | ||

| Painel / Dados de Eventos | ||

| Por Tecnologia de Imagem | CMOS 2-D | |

| ToF 3-D / Luz Estruturada | ||

| LiDAR Mecânico | ||

| LiDAR de Estado Sólido | ||

| Radar de Imagem 4-D | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de imagem automotiva?

O mercado de imagem automotiva foi avaliado em USD 6,15 bilhões em 2026 e tem projeção de atingir USD 9,01 bilhões até 2031.

Qual segmento de produto cresce mais rapidamente dentro do mercado de imagem automotiva?

O LiDAR de estado sólido registra o maior crescimento, expandindo-se a um CAGR de 28,15% até 2031, à medida que os custos caem abaixo de USD 50 por unidade.

Por que os sensores de 8 megapixels são importantes para os sistemas avançados de assistência ao motorista?

Eles oferecem alcance de detecção estendido além de 200 m e 106 dB de faixa dinâmica, permitindo que módulos de câmera única suportem AEB em velocidade de rodovia e controle de cruzeiro adaptativo.

Quantas câmeras um robôtáxi típico utiliza?

As plataformas líderes de robôtáxis integram mais de 12 câmeras, com alguns designs superando 50 sensores quando incluídos LiDAR, radar e dispositivos ultrassônicos.

Qual região lidera o mercado de imagem automotiva?

A Ásia-Pacífico lidera com 41,60% de participação de receita em 2025 e apresenta o crescimento mais rápido com um CAGR de 11,1% até 2031.

Quais são as principais restrições ao crescimento do mercado?

As altas temperaturas no compartimento do motor que degradam os sensores e a ambiguidade regulatória em torno da autonomia de Nível 4 retardam a adoção de LiDAR em alto volume.

Página atualizada pela última vez em: