Tamanho e Participação do Mercado de Tomografia Computadorizada Industrial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

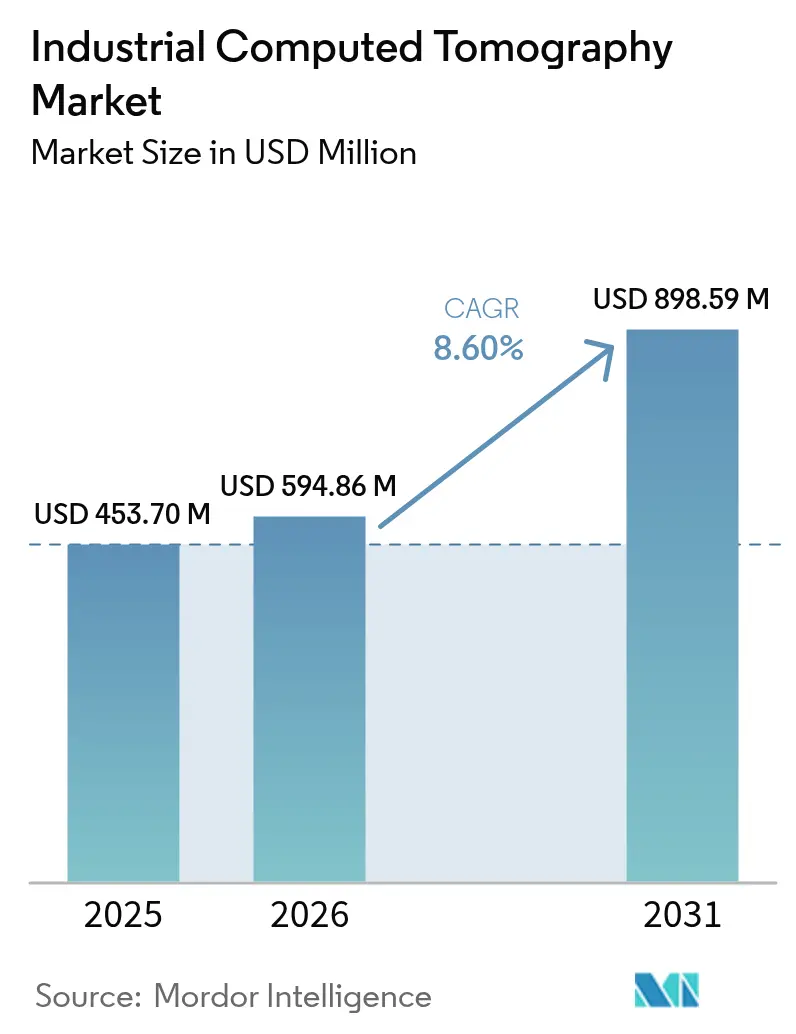

| Tamanho do Mercado (2026) | 594.86 Milhões de dólares |

| Tamanho do Mercado (2031) | 898.59 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.60% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tomografia Computadorizada Industrial por Mordor Intelligence

O tamanho do mercado de tomografia computadorizada industrial deverá aumentar de USD 543,70 milhões em 2025 para USD 594,86 milhões em 2026 e atingir USD 898,59 milhões até 2031, crescendo a um CAGR de 8,6% no período de 2026 a 2031. A crescente preferência pela inspeção volumétrica em linha, as rápidas inovações em detectores e os motores de reconstrução baseados em inteligência artificial estão remodelando as práticas de garantia de qualidade nos setores aeroespacial, automotivo, eletrônico e de produção de dispositivos médicos. As plataformas de alta tensão continuam sendo essenciais para fundições de paredes espessas, mas os sistemas de baixa-média tensão estão se expandindo rapidamente à medida que os fabricantes de embalagens de semicondutores e microeletrônicos priorizam formatos compactos. A tecnologia de feixe cônico domina a adoção porque as aquisições de rotação única comprimem os ciclos de varredura para bem menos de 10 segundos, um pré-requisito para linhas automotivas e de baterias de alto volume. Geograficamente, China, Japão e Coreia do Sul impulsionam os pedidos na Ásia-Pacífico, enquanto a África registra o crescimento mais rápido à medida que os exportadores buscam certificação para clientes europeus e norte-americanos.

Principais Conclusões do Relatório

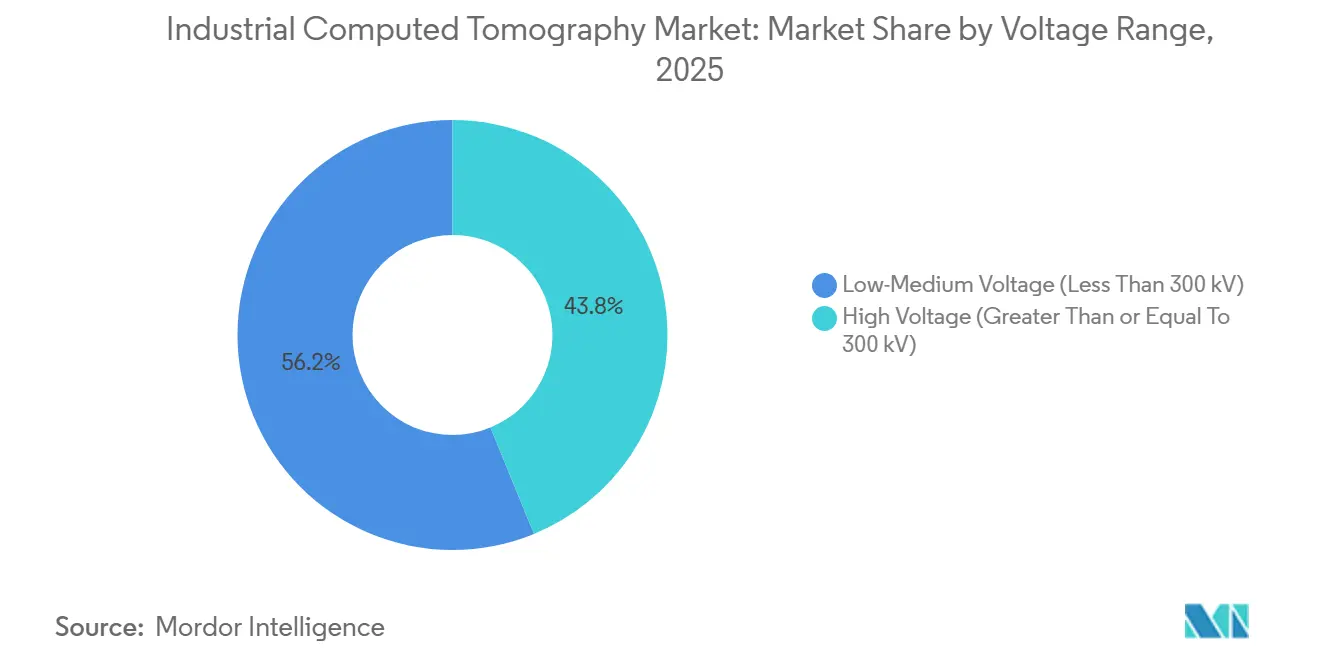

- Por faixa de tensão, os sistemas de alta tensão lideraram com 56,19% da participação do mercado de tomografia computadorizada industrial em 2025, enquanto as plataformas de baixa-média tensão devem se expandir a um CAGR de 8,96% até 2031.

- Por aplicação, a detecção de falhas representou 44,31% da receita de 2025, enquanto a análise de montagem deve crescer a um CAGR de 8,89% até 2031.

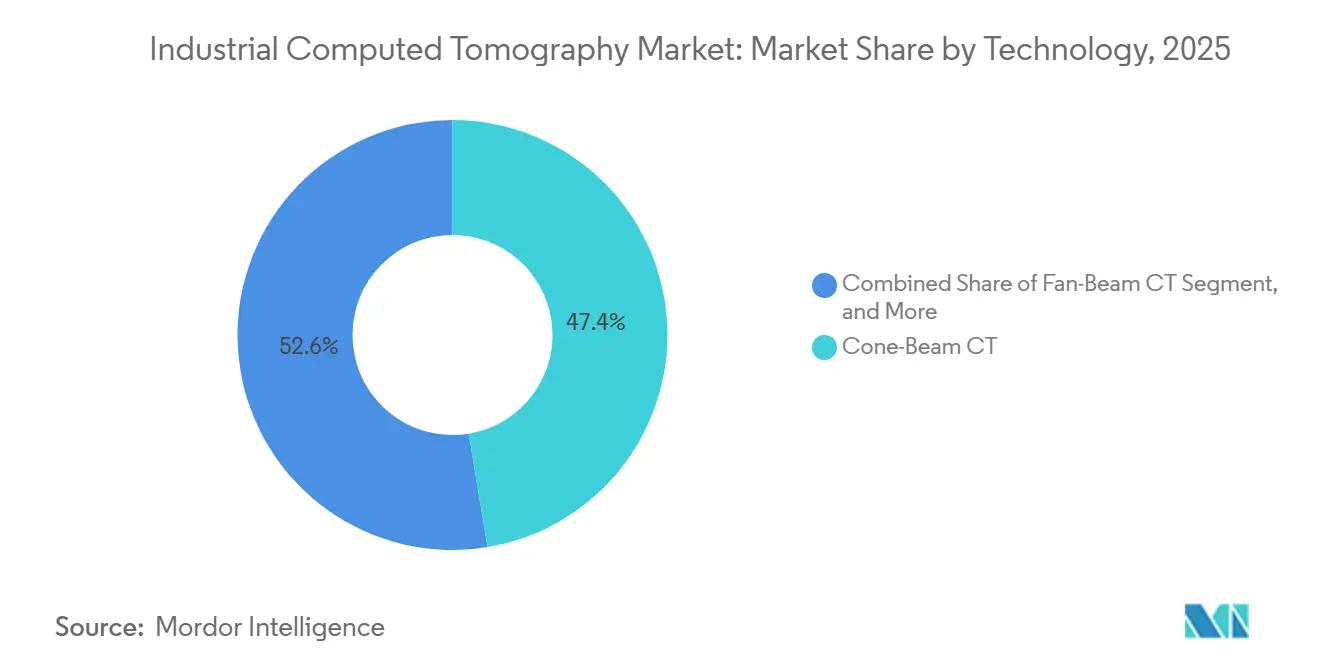

- Por tecnologia, os scanners de feixe cônico detinham 47,39% dos gastos de 2025 e devem avançar a um CAGR de 9,53% durante 2026-2031.

- Por indústria do usuário final, aeroespacial e defesa representou 29,75% da demanda em 2025, enquanto os fabricantes de dispositivos médicos registram um CAGR de 9,21% até 2031.

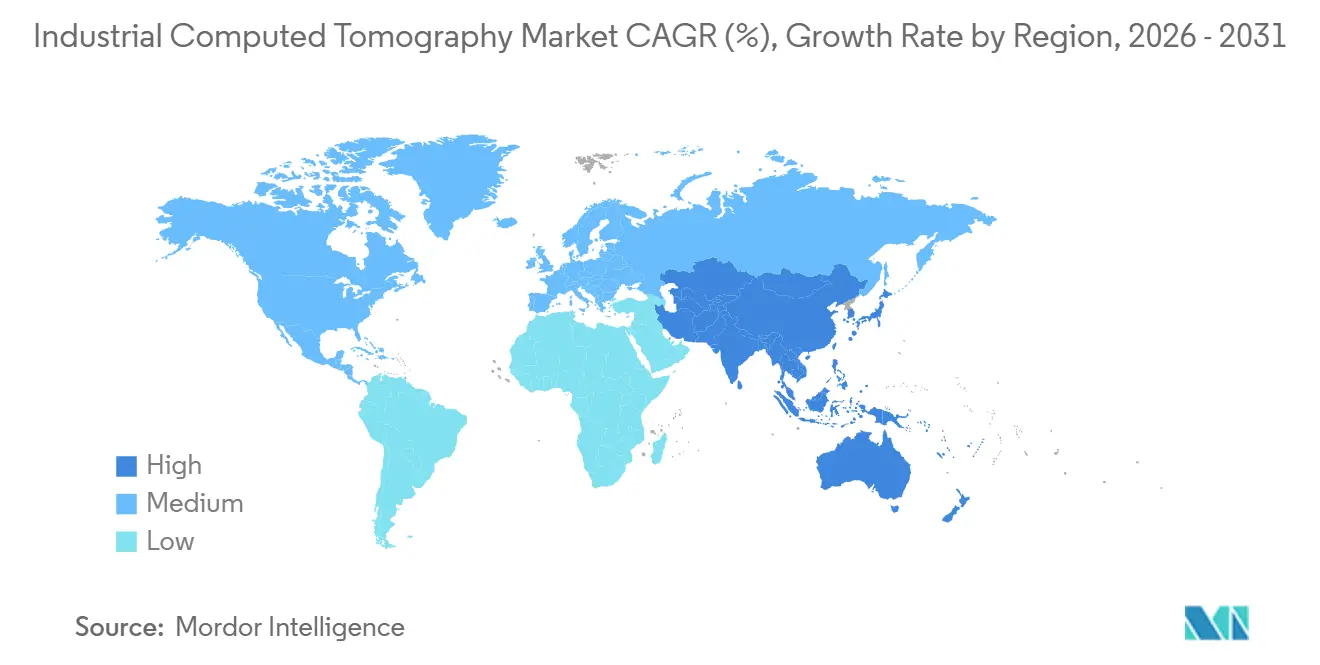

- Por geografia, a Ásia-Pacífico capturou 34,49% do valor de 2025; a região também está posicionada para um CAGR de 9,15% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tomografia Computadorizada Industrial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Testes Não Destrutivos nos Setores Aeroespacial e Automotivo | +2.10% | Global, concentrado na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção Crescente de Controle de Qualidade em Manufatura Aditiva | +1.80% | América do Norte e Europa como núcleo, expandindo-se para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Avanços na Resolução de Detectores e Reconstrução de Imagens | +1.50% | Global | Longo prazo (≥ 4 anos) |

| Miniaturização de Eletrônicos Exigindo Inspeção por Micro-TC | +1.20% | Núcleo na Ásia-Pacífico, com expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Reconhecimento Automatizado de Defeitos Baseado em IA Reduzindo o Tempo de Ciclo | +1.40% | Global, adoção antecipada na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Regulamentações de Segurança de Baterias em Cadeias de Suprimentos de Veículos Elétricos | +0.60% | Global, concentrado na Europa, China e América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Testes Não Destrutivos nos Setores Aeroespacial e Automotivo

Os fabricantes de equipamentos originais aeroespaciais exigem inspeção volumétrica de 100% das fundições críticas para a segurança, em conformidade com a AS9100, substituindo a amostragem legada que poderia ignorar porosidade subsuperficial. Os produtores de pás de turbina agora varrem cada aerofólio para capturar microfissuras abaixo de 50 µm, uma resolução que a radiografia convencional não consegue atingir.[1]SAE International, "Normas de Qualidade Aeroespacial AS9100," sae.org As plataformas automotivas que combinam extrusões de alumínio com painéis de fibra de carbono também precisam de dados volumétricos porque o acoplamento por ultrassom falha em interfaces de materiais dissimilares. As carcaças de baterias em gigafundição requerem mapeamento exaustivo de porosidade, levando os principais fabricantes de veículos elétricos a instalar células de TC em linha nas saídas de fundição. O Regulamento de Baterias da União Europeia impõe a rastreabilidade de defeitos ao longo do ciclo de vida do conjunto, incorporando o arquivamento de dados de TC nos contratos com fornecedores.

Adoção Crescente de Controle de Qualidade em Manufatura Aditiva

A deposição camada por camada aprisiona porosidade de gás que a inspeção superficial não detecta, posicionando a TC como o único caminho de certificação viável para peças metálicas aditivas. O programa de qualificação de injetores da NASA consolidou a TC de 10 µm como uma linha de base aeroespacial de facto. A ASTM E2934, lançada em 2024, padronizou tamanhos de voxel e algoritmos, permitindo a correlação entre laboratórios de defeitos de fusão em leito de pó.[2]ASTM International, "Norma ASTM E2934 para Inspeção por TC em Manufatura Aditiva," astm.org As empresas de dispositivos médicos dependem da TC para verificar implantes em treliça em relação à intenção de projeto, garantindo o desempenho de osseointegração sob supervisão da FDA. As economias na inspeção do primeiro artigo superam USD 100.000 por peça aeroespacial rejeitada, reforçando o papel da TC nos fluxos de trabalho de manufatura aditiva.

Reconhecimento Automatizado de Defeitos Baseado em IA Reduzindo o Tempo de Ciclo

A revisão manual de fatias historicamente limitava o rendimento a 10–15 peças por turno, mas os modelos de aprendizado profundo agora entregam 82% de interseção sobre união na segmentação de porosidade, automatizando as decisões de aprovação ou rejeição. A Detecção Automatizada de Defeitos da ZEISS reduz os falsos positivos em 60% nas linhas de fundição sob pressão.[3]ZEISS, "Detecção Automatizada de Defeitos para TC Industrial," zeiss.com A Reconstrução por IA da Nikon de dezembro de 2025 reduz o tempo de varredura de pás de turbina de 45 minutos para 90 segundos ao prever ângulos ausentes. O framework Simurgh do Oak Ridge demonstra reconstrução 12 a 20 vezes mais rápida em clusters de GPU, proporcionando ganhos de precisão quádruplos, e está sendo comercializado por múltiplos fornecedores. A computação de borda integrada agora aciona a ejeção automática de peças dentro de 5 segundos após a conclusão da varredura nas linhas de baterias.

Regulamentações de Segurança de Baterias em Cadeias de Suprimentos de Veículos Elétricos

O Regulamento UNECE 100.03 obriga testes de propagação térmica para conjuntos de íons de lítio e indiretamente exige a verificação por TC de soldas de barramento e uniformidade de espaçamento entre células. A norma chinesa GB 38031 obriga os fornecedores a documentar populações de defeitos internos, acelerando as implantações de micro-TC nas fábricas de células domésticas. A TC de contraste de fase está emergindo para visualizar o crescimento de dendritos em projetos de estado sólido, uma métrica indisponível para a imagem de absorção convencional. A Aliança Europeia de Baterias posiciona a caracterização de defeitos internos como essencial para a certificação de segunda vida, sustentando a demanda por sistemas usados entre os recicladores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Aquisição e Operação de Sistemas de TC de Alta Potência | -1.30% | Global, agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Ônus de Conformidade com Segurança Radiológica e Atualizações de Instalações | -0.90% | Global, rigoroso na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Escassez de Operadores de TC Qualificados e Analistas de Dados | -0.70% | Global | Longo prazo (≥ 4 anos) |

| Concorrência de Modalidades Emergentes de Terahertz e Ultrassom | -0.40% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Aquisição e Operação de Sistemas de TC de Alta Potência

A penetração em aço de 300 mm requer plataformas de 450 kV com preços de até USD 2 milhões, excluindo contratos de serviço anuais que acrescentam 15 a 20% do desembolso de capital. Bunkers de concreto armado com paredes superiores a 1 m podem elevar as atualizações de instalações acima de USD 500.000 e prolongar a implantação por um ano. Modelos de assinatura, como a oferta de USD 3.000 por mês da Lumafield, reduzem a barreira de entrada, mas limitam a profundidade de penetração a componentes de alumínio devido a tubos de 150 kV. A ausência de calculadoras padronizadas de retorno sobre o investimento prolonga os ciclos de aquisição, especialmente para fabricantes contratados de pequenos lotes.

Ônus de Conformidade com Segurança Radiológica e Atualizações de Instalações

A IEC 61010 exige levantamentos anuais de dose e blindagem com intertravamento, impondo custos recorrentes a pequenas oficinas. A Diretiva da UE 2013/59/Euratom obriga os empregadores a arquivar registros de dose por 30 anos, aumentando a sobrecarga administrativa. Nos Estados Unidos, o licenciamento pela Comissão Reguladora Nuclear pode se estender por 18 meses, atrasando a realização de receitas para prestadores de serviços. A blindagem reforçada acima de 200 kV acrescenta USD 200.000 a 400.000 em despesas de retrofit, enquanto um grupo cada vez menor de radiógrafos certificados eleva os salários em 8% ao ano na América do Norte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Faixa de Tensão: Sistemas Compactos Ganham Tração

As unidades de baixa-média tensão abaixo de 300 kV devem superar o mercado mais amplo de tomografia computadorizada industrial a um CAGR de 9,96%, à medida que os produtores de eletrônicos e dispositivos médicos preferem formatos de bancada que exigem apenas gabinetes revestidos de chumbo para conformidade. Por outro lado, os scanners de alta tensão retiveram 56,19% da receita de 2025 porque as fundições aeroespaciais ainda precisam de penetração de 450 kV para fundições de titânio.

A pressão regulatória também molda os padrões de compra: sistemas acima de 200 kV enfrentam requisitos de intertravamento IEC 61010 mais rigorosos, acrescentando USD 100.000 em hardware enquanto prolongam o comissionamento em seis meses. As plataformas de micro-TC abaixo de 100 kV continuam criando nichos em embalagens de semicondutores, onde a resolução de 1 µm identifica aglomerados de vazios dentro de esferas de solda. As fontes de nanotubos de carbono operando a 150 kV prometem penetração equivalente a 225 kV com tubos de ativação instantânea, sinalizando um potencial realinhamento das preferências de faixa de tensão após 2028.

Por Aplicação: Verificação de Montagem Acelera

A análise de montagem, com previsão de CAGR de 9,89%, está emergindo como a aplicação de crescimento mais rápido. Os produtores de veículos elétricos agora inspecionam soldas de barramento e cobertura de material de interface térmica em ciclos de três segundos, incorporando a TC diretamente nas linhas de baterias. A detecção de falhas ancorou 44,31% dos gastos de 2025, com critérios de aceitação estabelecidos em programas de pás de turbina e fundição de alumínio.

Os classificadores de IA incorporados nos fluxos de trabalho de detecção de falhas reduzem os falsos positivos em 60%, permitindo que os fornecedores aeroespaciais apertem os limites de aceitação sem aumentar as taxas de sucata. A adoção de análise de falhas também está se ampliando porque os custos de garantia levam as montadoras a realizar TC em componentes devolvidos, correlacionando assinaturas de defeitos com desvios de fornecedores. A adoção de TC de contraste de fase em ambientes de pesquisa visualiza campos de tensão na ponta de trincas para estudos forenses aprofundados.

Por Tecnologia: Dominância do Feixe Cônico Persiste

Os sistemas de feixe cônico capturaram 47,39% da receita em 2025 e estão se expandindo a 9,53% até 2031, à medida que detectores de painel plano de alta faixa dinâmica permitem varreduras de rotação única concluídas em menos de 10 segundos. As arquiteturas de feixe em leque, embora mais lentas, permanecem indispensáveis onde a resolução de voxel isotrópico abaixo de 5 µm é obrigatória, especialmente para metrologia de pás de turbina.

Os algoritmos de reconstrução iterativa suprimem artefatos metálicos em imagens de feixe cônico, proporcionando reduções de 30 vezes no tempo de ciclo sem comprometer a sensibilidade a defeitos. A laminografia continua a servir à inspeção de PCB de painel plano, mitigando a dispersão de traços de cobre multicamadas. Os detectores de contagem de fótons que agrupam energias de raios X em canais discretos em breve permitirão a discriminação de materiais em uma única varredura, expandindo a aplicabilidade do feixe cônico para interiores compostos.

Por Indústria do Usuário Final: Dispositivos Médicos em Alta

Os fabricantes de dispositivos médicos estão posicionados para um CAGR de 9,21% à medida que as regras de rastreabilidade da ISO 13485 se tornam mais rigorosas e os implantes personalizados para pacientes exigem verificação dimensional de 100%. Aeroespacial e defesa retiveram 29,75% da demanda em 2025, sustentados pelos mandatos AS9100 para inspeção volumétrica de fundições críticas para a segurança.

Os montadores de conjuntos de baterias para veículos elétricos integram TC em linha nas saídas de fundição para detectar porosidade em gigafundições em tempo quase real, reduzindo a detecção de sucata de dias para segundos. Os fabricantes de eletrônicos implantam micro-TC submicrométrica para inspecionar matrizes de grade de esferas, porque a radiografia convencional não consegue detectar vazios abaixo de 10%. Os institutos acadêmicos utilizam TC in situ para pesquisa de materiais, semeando as melhores práticas industriais em normas futuras.

Análise Geográfica

A Ásia-Pacífico deteve 34,49% da receita de 2025, ancorada pelas atualizações de inspeção de fundição subsidiadas pela China no âmbito do 14º Plano Quinquenal, pela concessão de 50% do Japão para micro-TC de semicondutores e pelos mandatos de construção naval da Coreia do Sul para soldas de transportadores de GNL. Fornecedores como BYD e SAIC agora implantam TC em linha nas linhas de baterias, enquanto os corredores de eletrônicos japoneses varrem cada matriz de grade de esferas antes da fixação do substrato.

A América do Norte mantém demanda sólida, impulsionada pela orientação de manufatura aditiva da FAA e pela construção de gigafábricas de baterias. Tesla, General Motors e Ford operam cada uma múltiplas células de TC em linha, e o cluster de Montreal no Canadá abriga prestadores de serviços que apoiam fornecedores da Pratt and Whitney e da Bombardier. Os atrasos no licenciamento pela Comissão Reguladora Nuclear continuam sendo um gargalo de implantação, embora os acordos de reciprocidade estejam facilitando as transferências interestaduais.

O Oriente Médio e a África, embora a partir de uma base pequena, é a geografia de crescimento mais rápido com um CAGR de 5,15%, à medida que os exportadores de equipamentos de mineração sul-africanos e as oficinas de componentes de petróleo e gás nigerianas adotam a TC para atender às normas europeias e da API. As plantas de montagem da BMW e da Mercedes-Benz em Pretória agora exigem relatórios volumétricos de porosidade das fundições locais, enquanto o Quênia realiza varreduras piloto de pás de turbina para atender às transportadoras regionais.

Cenário Competitivo

Os cinco principais fornecedores ZEISS, Nikon Metrology, Baker Hughes Waygate Technologies, Yxlon International e North Star Imaging detêm coletivamente aproximadamente 45 a 50% de participação, caracterizando o mercado de tomografia computadorizada industrial como moderadamente concentrado. O foco competitivo está mudando do hardware para a reconstrução habilitada por IA e a detecção automatizada de defeitos: a Reconstrução por IA da Nikon permite reduções de 30 vezes no tempo de varredura, enquanto a análise de defeitos da ZEISS reduz os falsos positivos em 60% nas linhas de fundição sob pressão.

Fornecedores chineses como Sanying Precision e Seamark ZM oferecem sistemas de 225 kV com descontos de 40 a 50%, mas enfrentam obstáculos de exportação relacionados à consistência dos detectores e ao suporte pós-venda. Novos entrantes baseados em assinatura, como a Lumafield, reduzem as barreiras de capital com scanners de USD 3.000 por mês combinados com reconstrução em nuvem, visando oficinas de serviços e equipes de desenvolvimento de produtos.

Fusões e alianças tecnológicas aceleram o desenvolvimento de capacidades: a aquisição de detectores por EUR 85 milhões (USD 90 milhões) do Comet Group integra verticalmente a Yxlon, enquanto a Baker Hughes faz parceria com startups de IA para incorporar classificação em tempo real nas plataformas Waygate. Os fornecedores estão cada vez mais incluindo treinamento de operadores para enfrentar a escassez global de radiógrafos certificados, criando fluxos de receita de serviços recorrentes.

Líderes do Setor de Tomografia Computadorizada Industrial

Baker Hughes Company (Waygate Technologies)

Carl Zeiss AG

Nikon Corporation – Nikon Metrology NV

Comet Group – Yxlon International GmbH

Wenzel Group GmbH and Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Nikon Metrology inaugurou uma planta de USD 30 milhões no Tennessee para localizar a produção de tubos de TC de feixe cônico para clientes aeroespaciais e automotivos dos EUA. A medida reduz os prazos de entrega para oito semanas e contorna a volatilidade do frete transpacífico.

- Abril de 2025: A Carl Zeiss apresentou o VoluMax Ultra, uma célula de TC de alto rendimento equipada com fontes de dupla energia e mapeamento de defeitos baseado em IA, visando linhas de células de bateria com metas de rendimento de 15 ppm. O lançamento visa converter fornecedores de veículos elétricos que dependem de radiografia 2D.

- Fevereiro de 2025: A Lumafield introduziu o Nebula Cloud, um conjunto de análises em modelo de software como serviço que oferece relatórios automatizados de desvio de CAD para TC, criando uma camada de receita recorrente sobre sua base de hardware de mesa.

- Dezembro de 2024: A Waygate Technologies fez parceria com a BMW para pilotar TC em linha na planta de baterias para veículos elétricos da montadora na Alemanha, integrando carregamento robótico e ciclos de varredura de 30 segundos para células prismáticas.

Escopo do Relatório Global do Mercado de Tomografia Computadorizada Industrial

O Relatório do Mercado de Tomografia Computadorizada Industrial é Segmentado por Faixa de Tensão (Baixa-Média Tensão, Alta Tensão), Aplicação (Detecção de Falhas, Análise de Falhas, Análise de Montagem, Outras Aplicações), Tecnologia (TC de Feixe em Leque, TC de Feixe Cônico, Outros), Indústria do Usuário Final (Aeroespacial e Defesa, Automotivo, Eletrônicos e Semicondutores, Dispositivos Médicos, Institutos Acadêmicos e de Pesquisa, Outras Indústrias) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Baixa-Média Tensão (Menos de 300 kV) |

| Alta Tensão (Maior ou Igual a 300 kV) |

| Detecção / Inspeção de Falhas |

| Análise de Falhas |

| Análise de Montagem |

| Outras Aplicações |

| TC de Feixe em Leque |

| TC de Feixe Cônico |

| Outras Tecnologias / Técnicas de Varredura |

| Aeroespacial e Defesa |

| Automotivo |

| Eletrônicos e Semicondutores |

| Dispositivos Médicos |

| Institutos Acadêmicos e de Pesquisa |

| Outras Indústrias do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Faixa de Tensão | Baixa-Média Tensão (Menos de 300 kV) | |

| Alta Tensão (Maior ou Igual a 300 kV) | ||

| Por Aplicação | Detecção / Inspeção de Falhas | |

| Análise de Falhas | ||

| Análise de Montagem | ||

| Outras Aplicações | ||

| Por Tecnologia / Técnica de Varredura | TC de Feixe em Leque | |

| TC de Feixe Cônico | ||

| Outras Tecnologias / Técnicas de Varredura | ||

| Por Indústria do Usuário Final | Aeroespacial e Defesa | |

| Automotivo | ||

| Eletrônicos e Semicondutores | ||

| Dispositivos Médicos | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Outras Indústrias do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é a velocidade da varredura por TC em linha nas linhas de baterias modernas?

Os sistemas de feixe cônico habilitados por computação de borda agora concluem a inspeção de soldas de células em bolsa em cerca de 3 segundos, correspondendo aos tempos de takt da montagem automotiva.

O que torna a TC de feixe cônico a tecnologia dominante?

A aquisição de rotação única captura todo o volume de uma peça rapidamente, e a reconstrução iterativa suprime artefatos, produzindo varreduras em menos de 10 segundos para fundições automotivas.

Por que as empresas de dispositivos médicos estão aumentando a adoção de TC?

As regras de rastreabilidade da ISO 13485 e o surgimento de implantes personalizados para pacientes exigem verificação volumétrica de 100% das geometrias internas.

Quais regiões estão crescendo mais rapidamente na adoção de TC?

A Ásia-Pacífico registra um CAGR de 9,15% até 2031, à medida que os exportadores buscam certificação para os mercados europeu e norte-americano.

Como a IA reduz os tempos de ciclo de inspeção por TC?

Os modelos de aprendizado profundo reconstroem ângulos ausentes e classificam defeitos automaticamente, reduzindo as varreduras de pás de 45 minutos para 90 segundos e diminuindo drasticamente as horas de revisão manual.

Quais barreiras de custo limitam a implantação de TC de alta tensão?

Preços de aquisição de até USD 2 milhões, somados à blindagem de concreto armado e aos contratos de serviço anuais, elevam o custo total de propriedade além do alcance de muitos pequenos fabricantes.

Página atualizada pela última vez em: