ジルコニア系歯科材料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

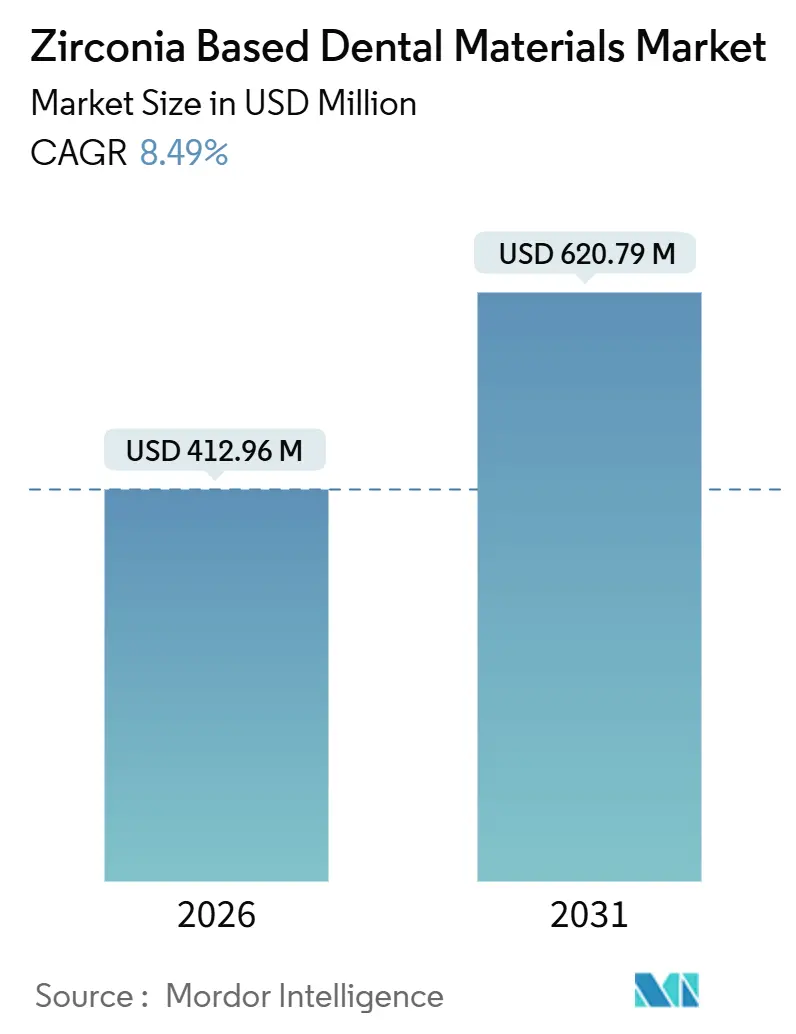

| 市場規模 (2026) | 412.96 百万米ドル |

| 市場規模 (2031) | 620.79 百万米ドル |

| 成長率 (2026 - 2031) | 8.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

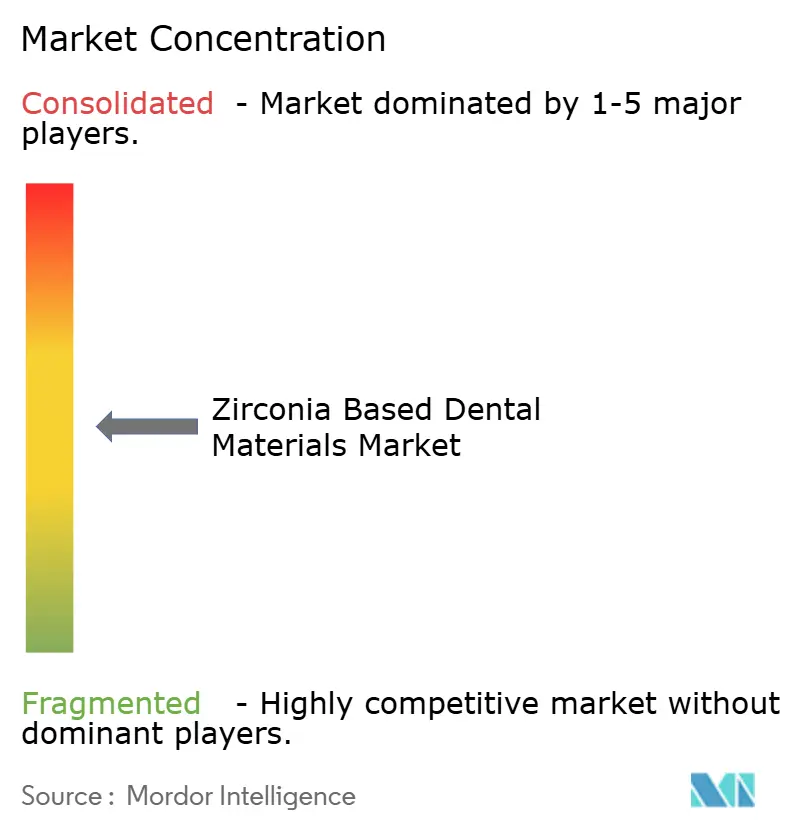

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるジルコニア系歯科材料市場分析

ジルコニア系歯科材料市場規模は2026年に4億1,296万米ドルと推定され、予測期間(2026年~2031年)中にCAGR 8.49%で2031年までに6億2,079万米ドルに達すると予測されています。

現在の成長は、事前着色ディスクに対する安定した技工所需要、チェアサイドワークフローのクリニック採用拡大、強度と透光性のバランスを取る多層ブランクへのシフトに支えられています。垂直統合された中国サプライヤーによる競争力のある価格設定がアクセスを拡大する一方、確立された欧州および日本のブランドはグラジエントおよびナノ構造セラミックスのR&Dを通じてプレミアムニッチを守っています。3Dプリント用パウダーの普及拡大、オールセラミッククラウンへの償還拡大、同日歯科治療を可能にする高速焼結サイクルが相まって、ジルコニア系歯科材料市場の今後5年間の明るい見通しを総合的に強化しています。

主要レポートのポイント

- 製品タイプ別では、ジルコニア歯科用ディスクが2025年に59.46%の収益シェアをリードし、3Dプリント用ジルコニアパウダーは2031年までにCAGR 12.53%で拡大する見込みです。

- 用途別では、歯科用クラウンが2025年のジルコニア系歯科材料市場規模の44.13%のシェアを占め、インプラントアバットメントは2031年までにCAGR 11.43%で拡大しています。

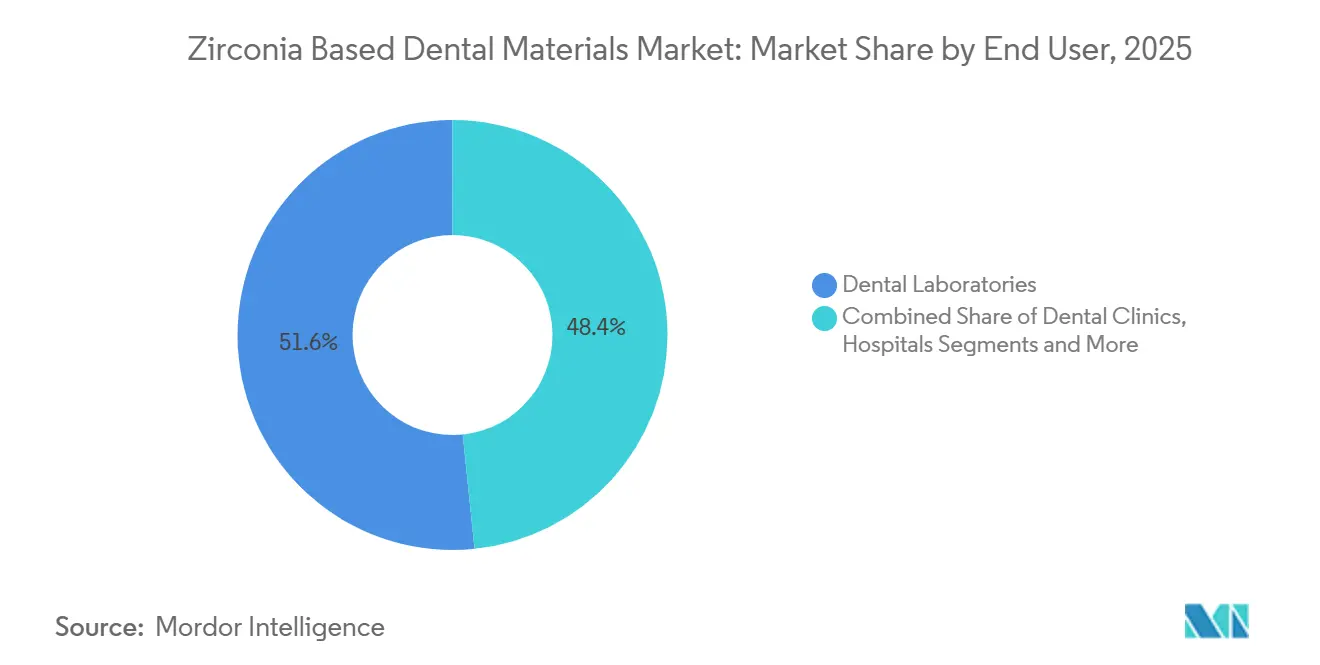

- エンドユーザー別では、歯科技工所が2025年のジルコニア系歯科材料市場シェアの51.64%を保持し、歯科クリニックは2031年までにCAGR 10.68%という最高の予測成長率を記録しています。

- 材料グレード別では、高強度3Y-TZPが2025年に43.22%のシェアを占め、多層グラジエント配合は2031年までにCAGR 12.54%を達成すると予測されています。

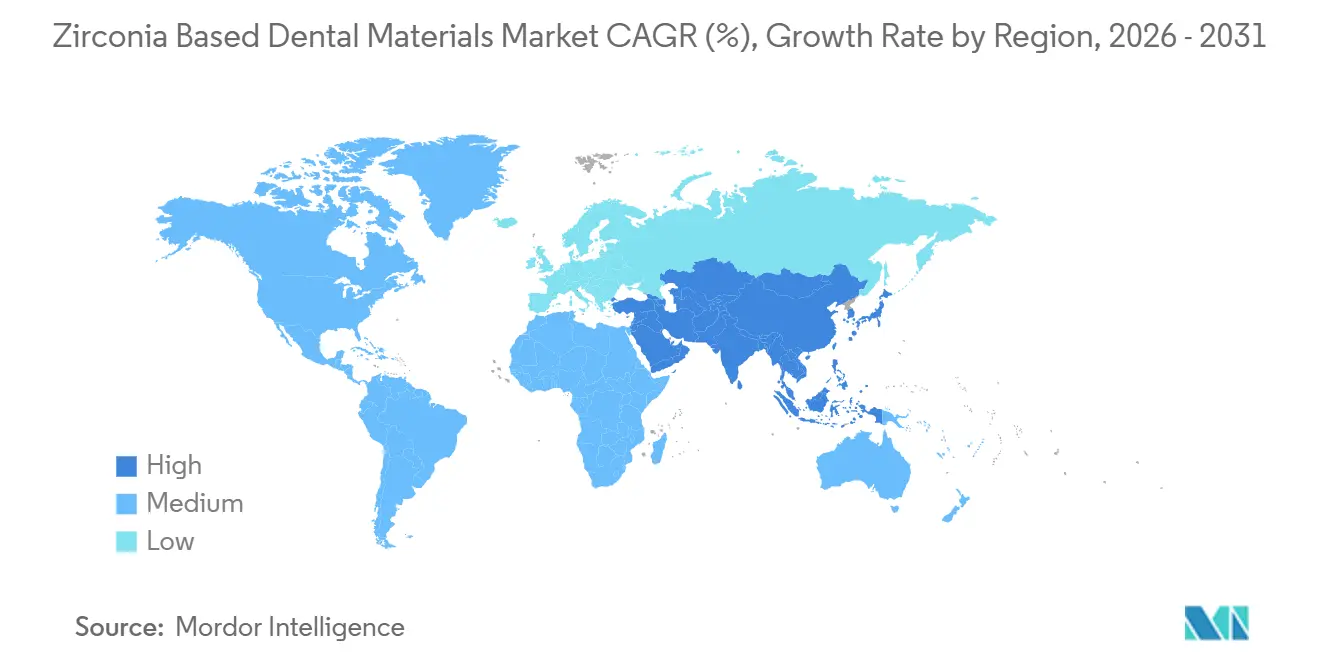

- 地域別では、北米が2025年に37.72%の収益を生み出し、アジア太平洋地域は2031年までにCAGR 10.67%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のジルコニア系歯科材料市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル歯科(CAD/CAM)の採用がジルコニア需要を加速 | 2.3% | 北米・西欧での早期普及、中国・韓国での急速なキャッチアップを伴うグローバル | 中期(2~4年) |

| 審美的・メタルフリー修復への嗜好の高まり | 1.7% | 北米・欧州・アジア太平洋の都市部で最も強く、グローバル | 長期(4年以上) |

| 世界的な高齢化と齲蝕有病率の増加による修復ボリュームの拡大 | 1.9% | 日本・ドイツ・米国で顕著な影響を伴うグローバル | 長期(4年以上) |

| チェアサイド当日ジルコニア修復を可能にする高速焼結炉 | 1.1% | 北米、西欧、都市部アジア太平洋 | 短期(2年以内) |

| 設計・ミリング費用と廃棄物を削減するAI駆動CADワークフロー | 0.9% | 大量処理技工所および歯科サービス組織に集中したグローバル | 中期(2~4年) |

| 関税・供給リスク軽減を促すジルコニア製造の地域ローカライゼーション | 0.7% | 北米、欧州連合、インド・メキシコでの新興生産能力 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

デジタル歯科(CAD/CAM)の採用がジルコニア需要を加速

技工所とクリニックは、口腔内スキャナーと統合ミリングシステムへのアナログ印象の置き換えを継続しています。3ShapeのAutomate AIプラットフォームは2025年中に300万件以上のジルコニアケースを処理し、設計時間を3分未満に短縮しました。Dentsply Sironaは同期間にPrimemillおよびinLabユニット販売で前年比18%の成長を報告し、ジルコニアブランク消費量を直接押し上げました。ISO 13356およびISO 6872の標準化された閾値は、CAD/CAMグレードのブランクが最低800 MPaの曲げ強度を満たすことを購入者に保証し、予測可能な修復結果を促進しています。[1]国際標準化機構編集スタッフ、「ISO 13356:外科用インプラント—Y-TZP」、ISO、iso.org 処理能力の向上と単位当たりコストの低下により、ジルコニアは集中型ミリングハブ、特に毎日数百件のケースを管理する歯科サービス組織においてデフォルトの選択肢となっています。これらの基本的要因は、より広いジルコニア系歯科材料市場への堅固な貢献を支えています。

審美的・メタルフリー修復への嗜好の高まり

消費者はますます金属マージンを拒否し、歯の色に合ったクラウンやブリッジを好むようになっています。2024年の患者調査では、メタルセラミック代替品よりもオールセラミックソリューションへの78%の嗜好が明らかになりました。[2]Luis Jiménez-Castellanos、「オールセラミック対メタルセラミッククラウンに対する患者の嗜好」、歯科補綴学ジャーナル、journals.elsevier.com 高透光性5Y-TZPは現在40%以上の光透過率を達成し、天然エナメル質との光学的差を縮小しています。Ivoclar VivadentのIPS e.max ZirCAD Primeは3Yコアと5Yベニアを組み合わせ、750 MPaを超える曲げ強度を持ち、多くの前歯部ケースで手動陶材積層を不要にしています。EU MDR 2017/745およびFDA 510(k)プロセスに基づく規制経路は、製造業者に生体適合性の実証を義務付け、長期的な安全性を確保しています。審美的需要はジルコニア系歯科材料市場のボリューム増加に直接つながっています。

世界的な高齢化と齲蝕有病率

国連の予測では、65歳以上のコホートが2050年までに16億人に達し、世界中で修復ボリュームを押し上げるとされています。世界保健機関のデータは、未治療の齲蝕が25億人に影響を与えており、耐久性のあるクラウンやブリッジへの需要を持続させていることを確認しています。[3]Benoit Varenne、「2024年世界口腔保健状況報告書」、世界保健機関、who.int 日本の最新歯科調査では、80歳当たりの残存歯数が2017年の24.1本から25.0本に増加していますが、修復治療は引き続き増加しています。ジルコニアの低いプラーク親和性と高い破折抵抗性は、口腔衛生に苦労することが多い高齢患者に適しています。これらの人口統計学的および臨床的要因は、ジルコニア系歯科材料市場の長期的な拡大を強化しています。

チェアサイド当日修復を可能にする高速焼結炉

Dentsply SironaのSpeedFireなどの高速炉は、従来の8時間サイクルと比較して14分で緻密化を完了します。同日提供は患者満足度を高め、仮クラウンのコストを削減します。早期採用者は、より速いターンアラウンドがクリニックのスループットを最大25%向上させると報告しており、ジルコニアブランク消費の具体的な促進要因となっています。米国、ドイツ、韓国の都市部の診療所が最も強い近期採用を示しています。価格が低下するにつれて、高速焼結はジルコニア系歯科材料市場のより広いセグメントに影響を与えるでしょう。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 代替セラミックス・メタルセラミックオプションに対する高い材料・設備コスト | 1.4% | 南アジア・ラテンアメリカ・東欧の価格敏感市場で最も深刻なグローバル | 中期(2~4年) |

| 専門的な技術的専門知識とトレーニングの必要性 | 0.9% | 新興市場および農村地域で深刻な不足を伴うグローバル | 長期(4年以上) |

| 酸化ジルコニウムパウダーサプライチェーンの変動性 | 0.7% | オーストラリア・南アフリカ・中国に供給が集中したグローバル | 短期(2年以内) |

| 早期失敗を引き起こす3Y/4Y/5Yグレードの混同による臨床的誤用 | 0.5% | 継続教育インフラが限られた市場で特に顕著なグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高い材料・設備コスト

ジルコニアディスクはリチウムジシリケートブランクより30~50%のプレミアムで販売されており、エントリーレベルの5軸ミルは8万~15万米ドルのコストがかかります。2024年のコスト分析では、オールインクラウン製造コストがリチウムジシリケートの48米ドルに対して62米ドルと試算されました。高速焼結炉は2万5,000米ドル以上の定価であり、資本回収は十分な日次ケース数に依存しています。価格感度はインド、ブラジル、東欧での採用を妨げ、ジルコニア系歯科材料市場の近期ペースを抑制しています。

専門的な技術的専門知識とトレーニングの必要性

米国歯科医師会の2024年労働力調査によると、米国の一般歯科医のわずか38%が正しいジルコニアグレードの選択に「非常に自信がある」と感じています。トレーニングプログラムは1,500~3,000米ドルのコストがかかり、北米と西欧に集中しています。限られた専門知識は学習曲線を長引かせ、製作エラーのリスクを高め、サービスが不十分な地域でのジルコニア系歯科材料市場を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ディスクが支配、パウダーが急増

ジルコニア歯科用ディスクは2025年収益の59.46%を占め、5軸ミリングユニットおよび自動ローディングシステムとのシームレスな統合を反映しています。大量処理技工所は単位当たりの労働時間を5分未満に削減し、ジルコニア系歯科材料市場内でのディスクのリーダーシップを強化しています。ブロックは小型チェアサイドミルに不可欠であり、3Dプリント用パウダーはCAGR 12.53%で成長する見込みです。1回のビルドで複数の修復物をネストし、バー摩耗を回避できる能力が、1kgあたり約200米ドルのパウダー価格を相殺しています。3Dプリント用パウダーのジルコニア系歯科材料市場規模は、FDA指針が検証プロトコルを明確化するにつれて急速に拡大すると予測されています。

3D Systemsなどのパウダーサプライヤーは、NextDent Zirconiaについて50ミクロンの層解像度と99%以上の密度を報告し、ISO 6872クラス5強度要件を満たしています。オーストリアのLithozは、技工所がインプラントバーや外科用ガイドを印刷するにつれて、2024年にパウダーが前年比41%成長したことを明らかにしました。これらの付加製造の進歩は、ジルコニア系歯科材料市場に新たな勢いをもたらすことが期待されています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

用途別:クラウンがリード、インプラントアバットメントが加速

歯科用クラウンは2025年に44.13%の収益を保持し、単歯修復全体での普及を示しています。モノリシッククラウンはベニアリスクを排除し、技工所の労働を合理化し、ジルコニア系歯科材料市場内でのクラウンの優位性を定着させています。ブリッジは後方スパンの高い曲げ強度を活用して続きます。インプラントアバットメントはジルコニアの軟組織適合性に支えられ、2031年までにCAGR 11.43%を示しています。無作為化試験では、ジルコニアアバットメントはチタンアバットメントと比較してプラーク蓄積が18%低いことが判明しました。StratmannのPure Ceramicラインは欧州と北米で二桁の売上増加を経験しています。

保存重視の歯科治療が広まるにつれて、最小限の前処置インレーとオンレーがシェアを獲得しており、ジルコニア義歯は高齢者集団でニッチながら有望なままです。これらのトレンドは総合的にジルコニア系歯科材料市場の成長を拡大しています。

エンドユーザー別:技工所が過半数を維持、クリニックがスピードを獲得

歯科技工所は2025年に収益の51.64%を貢献し、1日最大200件のケースを処理してブランクとバーのスケールメリットを引き出しています。しかし、クリニックは高速焼結炉が当日クラウンを可能にするにつれてCAGR 10.68%で拡大しています。Dentsply Sironaは2025年中に1,200台以上のSpeedFireユニットを出荷し、購入者の68%が同日ワークフローを理由として挙げています。病院はジルコニアを主に口腔顎顔面外科で使用し、大学はナノ構造バリアントの研究を推進しています。この進化する組み合わせはジルコニア系歯科材料市場の勢いを持続させています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

材料グレード別:3Y-TZPがリード、グラジエント配合が急増

高強度3Y-TZPは2025年に材料グレード収益の43.22%を保持し、後方荷重負担修復に好まれています。5Y-TZPは前歯部使用のための強化された透光性を提供しますが、一部の強度を犠牲にします。3Yコアと5Yベニアを組み合わせた多層ブランクはCAGR 12.54%で成長すると予測されており、ジルコニア系歯科材料市場への最も急速に成長する貢献者となっています。Kuraray NoritakeのKatana UTMLは、ブランク全体で透光性を38%から49%に向上させる4ゾーンイットリアグラジエントを特徴としています。チューリッヒ大学での研究は、ナノ構造ジルコニアが最終的に3Yレベルの強度と5Yレベルの透光性を組み合わせる可能性を示唆しています。

地域分析

北米は2025年に世界収益の37.72%を生み出し、米国の診療所がスキャナーとミルに多額の投資を行いました。米国歯科医師会は、2024年までに一般診療所の62%が口腔内スキャナーを所有していることを発見しました。FDAの合理化された510(k)経路は迅速な発売サイクルをサポートし、ジルコニア系歯科材料市場でのリーダーシップを維持しています。

欧州はドイツの製造クラスターと厳格なCEマーク要件に支えられて2位にランクされています。英国のNHSは2024年に後方モノリシッククラウンの償還を開始し、患者アクセスを拡大しました。南欧はより緩やかに進歩していますが、ミラノとバルセロナの審美クリニックが地域の採用を押し上げています。

アジア太平洋地域はCAGR 10.67%で最も急速に成長している地域です。中国の規制当局は2024年に22の国内ブランクを承認し、地元メーカーは欧州輸入品より20~30%低い価格でディスクを提供しています。日本は大臼歯ジルコニアクラウンを含むように償還を拡大し、高齢化人口を活用しています。インドの歯科観光セクターと韓国のデジタル歯科エコシステムがさらなる上昇余地を加え、アジア太平洋地域をジルコニア系歯科材料市場の重要な成長エンジンとして確立しています。

中東・アフリカと南米は小さなシェアを占めていますが、着実な進歩を示しています。ドバイは2024年に1,200以上の歯科クリニックにライセンスを付与し、CEまたはFDA認可材料を義務付けています。ブラジルの2025年における最初の国内ブランク承認は、地域生産への転換を示しています。これらの発展はジルコニア系歯科材料市場のグローバルフットプリントを徐々に拡大しています。

競合環境

ジルコニア系歯科材料市場は中程度に集中しています。欧州および日本のリーダーはグラジエントイノベーションでプレミアムスライスを守り、UpceraSINOCERAなどの中国サプライヤーは統合されたフィードストックを活用して価格を最大30%引き下げています。Dentsply SironaのCERECエコシステムはミル、炉、専用ブランクをバンドルしており、消耗品は2025年にCAD/CAM収益の38%に達しました。Ivoclar VivadentはPrograMill プラットフォームとIPS e.max ZirCADレンジを通じてこのアプローチを反映しています。StratmannはCreatech Medicalを通じて材料に参入し、現在Pure Ceramicアバットメントを販売しています。

中国の参入企業は海外工場を設立しており、Upcerは関税を回避し納期を短縮するために2026年までにメキシコ施設を計画しています。LithozおよびSystems 3Dなどの小規模イノベーターは、ISO 13356認定のプリンターとパウダーのペアで付加製造ニッチをターゲットにしています。競争の激化は急速なR&Dサイクルを促進し、ジルコニア系歯科材料市場がダイナミックであり続けることを確保しています。

ジルコニア系歯科材料業界リーダー

Dentsply Sirona

Ivoclar Vivadent

Kuraray Noritake Dental

Zirkonzahn

Solventum

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Kuraray Noritake DentalがKATANA Zirconia ONE For IMPLANTを発売。CERCECシステムでのハイブリッドアバットメントクラウンをサポートする事前焼結ブロックです。

- 2025年6月:ClearChoiceがEndura Eliteを発表。審美性と耐久性を高めるためにプレミアムジルコニアから製作されたフルアーチ修復物です。

- 2025年5月:Dentsply SironaがCEREC Cercon 4D多次元アバットメントブロックとチェアサイドワークフロー用Calibra Abutment樹脂セメントを発表しました。

世界のジルコニア系歯科材料市場レポートの範囲

ジルコニア系歯科材料は、二酸化ジルコニウムから作られた高強度の生体不活性セラミックスであり、クラウン、ブリッジ、インプラントなどの耐久性と審美性を兼ね備えた歯科修復物に使用されます。靭性、耐摩耗性、放射線不透過性で知られ、酸化イットリウム(イットリア)で安定化され、精密で生体適合性のある用途のためにCAD/CAM技術を使用して製作されます。

ジルコニア系歯科材料市場レポートは、製品タイプ、用途、エンドユーザー、材料グレード、地域別にセグメント化されています。製品タイプ別では、市場はジルコニア歯科用ディスク、ジルコニア歯科用ブロック、3Dプリント用ジルコニアパウダーにセグメント化されています。用途別では、市場は歯科用クラウン、歯科用ブリッジ、インレー&オンレー、義歯、インプラントアバットメント、ベニア、矯正ブラケットにセグメント化されています。エンドユーザー別では、市場は歯科技工所、歯科クリニック、病院、学術・研究機関にセグメント化されています。材料グレード別では、市場は高強度3Y-TZP、高透光性5Y、多層・グラジエント、ジルコニア強化アルミナ、ナノ構造にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。市場予測は金額(米ドル)ベースで提供されます。

| ジルコニア歯科用ディスク |

| ジルコニア歯科用ブロック |

| ジルコニアパウダー(3Dプリントグレード) |

| 歯科用クラウン |

| 歯科用ブリッジ |

| インレー&オンレー |

| 義歯 |

| インプラントアバットメント |

| ベニア |

| 矯正ブラケット |

| 歯科技工所 |

| 歯科クリニック |

| 病院 |

| 学術・研究機関 |

| 高強度(3Y-TZP)ジルコニア |

| 高透光性(5Y)ジルコニア |

| 多層・グラジエントジルコニア |

| ジルコニア強化アルミナ(ZTA) |

| ナノ構造ジルコニア |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | ジルコニア歯科用ディスク | |

| ジルコニア歯科用ブロック | ||

| ジルコニアパウダー(3Dプリントグレード) | ||

| 用途別 | 歯科用クラウン | |

| 歯科用ブリッジ | ||

| インレー&オンレー | ||

| 義歯 | ||

| インプラントアバットメント | ||

| ベニア | ||

| 矯正ブラケット | ||

| エンドユーザー別 | 歯科技工所 | |

| 歯科クリニック | ||

| 病院 | ||

| 学術・研究機関 | ||

| 材料グレード別 | 高強度(3Y-TZP)ジルコニア | |

| 高透光性(5Y)ジルコニア | ||

| 多層・グラジエントジルコニア | ||

| ジルコニア強化アルミナ(ZTA) | ||

| ナノ構造ジルコニア | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ジルコニア系歯科材料市場の現在の規模はどのくらいですか?

ジルコニア系歯科材料市場規模は2026年に4億1,296万米ドルに達し、2031年までに6億2,079万米ドルに成長すると予測されています。

世界収益をリードしている製品タイプはどれですか?

ジルコニア歯科用ディスクは5軸ミリングシステムとの互換性により、2025年収益の59.46%を保持しています。

2031年まで最も急速に拡大しているセグメントはどれですか?

3Dプリント用パウダーは付加製造ワークフローが普及するにつれてCAGR 12.53%を達成すると予測されています。

最も高い成長見通しを示している地域はどこですか?

アジア太平洋地域は地域製造の拡大と審美的需要の高まりにより年率10.67%で拡大する見込みです。

インプラントアバットメントが高成長用途である理由は何ですか?

臨床医は優れた軟組織審美性と低いプラーク蓄積のためにジルコニアアバットメントを好み、2031年までにCAGR 11.43%をサポートしています。

新興市場でのより広い採用に対する主な障壁は何ですか?

代替セラミックスおよびメタルセラミックオプションに対する高い材料・設備コストが最も多く挙げられる障壁です。

最終更新日: