歯科充填材料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.61 十億米ドル |

| 市場規模 (2031) | 3.55 十億米ドル |

| 成長率 (2026 - 2031) | 6.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科充填材料市場分析

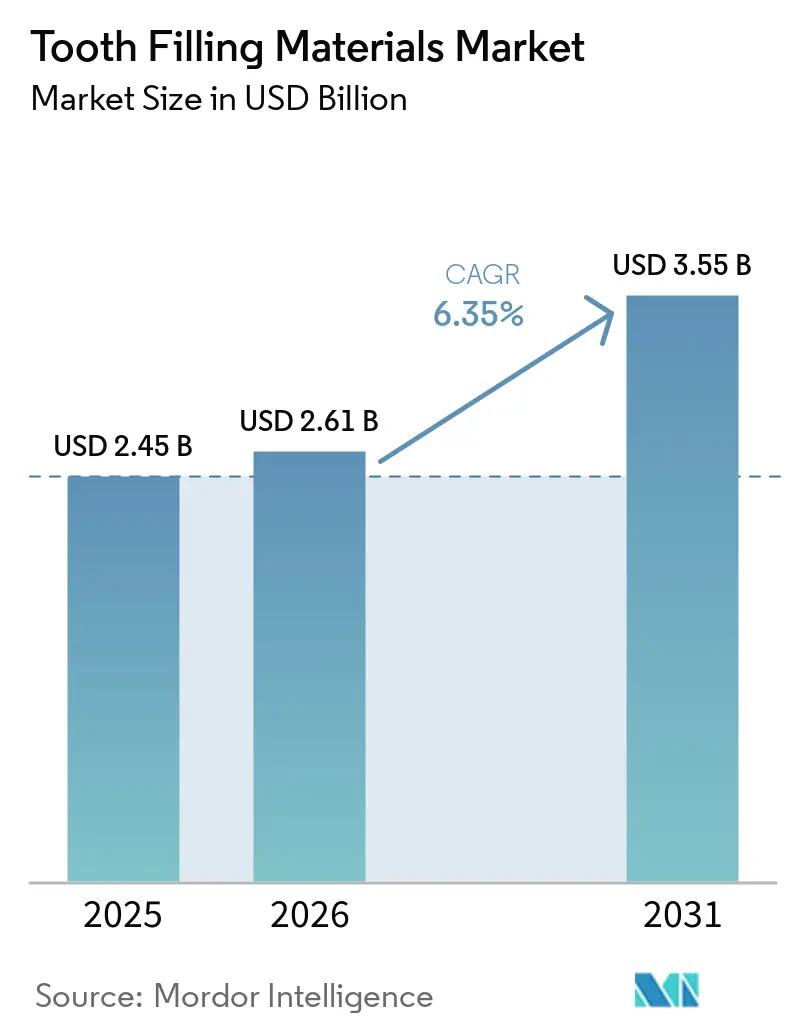

歯科充填材料市場規模は、2025年の24億5,000万米ドル、2026年の26億1,000万米ドルから2031年までに35億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 6.35%を記録する見込みです。

水銀規制、急速な製品革新、修復ワークフローのデジタル化という複合的な推進力が、一般診療および専門クリニックにおける材料の選択肢と臨床用途を拡大しています。審美的で歯の色に合った修復を求める患者の嗜好の変化により、臼歯部修復はコンポジットおよびグラスアイオノマーへと移行し続けています。歯科支援組織(DSO)が購買を集中化し、シンプルなシェードのコンポジットとユニバーサル接着剤を標準化するにつれて、調達行動も変化しています。高所得市場ではスキャナーの普及を通じて間接インレーおよびオンレーが進歩している一方、公衆衛生および農村部の施設では引き続き直接コンポジットおよびグラスアイオノマー戦略に依存しています。

主要レポートのポイント

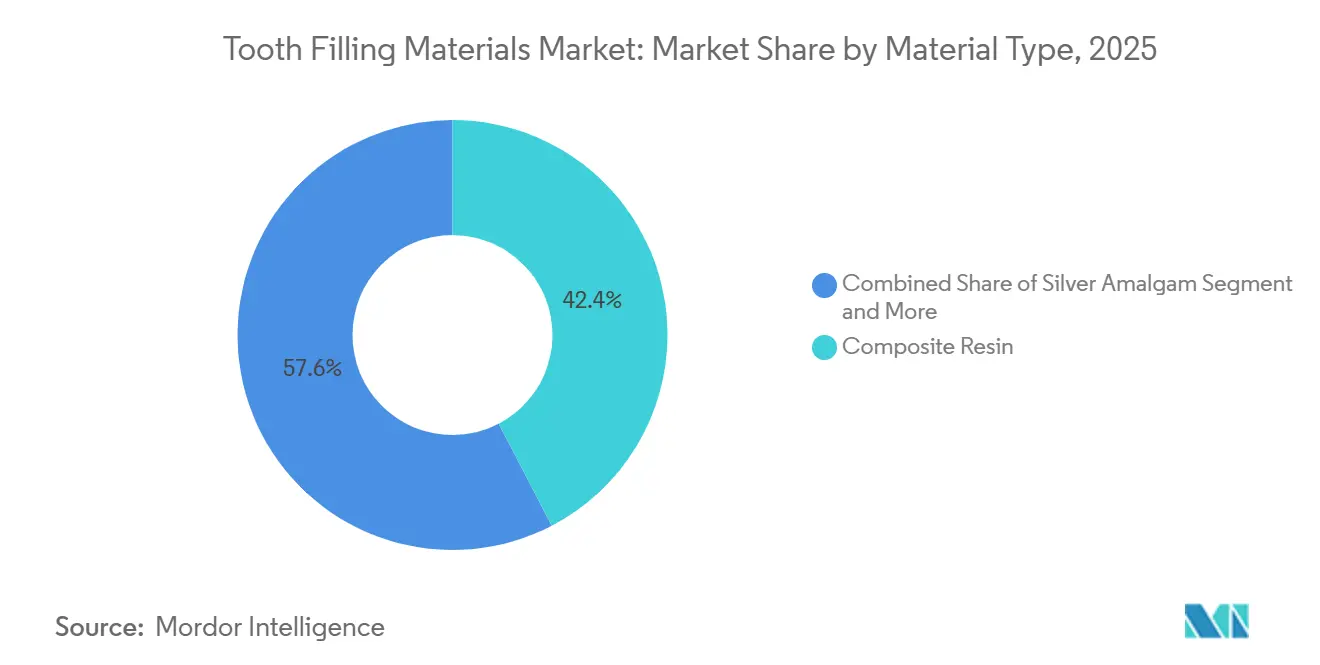

- 素材タイプ別では、コンポジットレジンが2025年に42.37%のシェアで首位を占め、シルバーアマルガムは歯科充填材料市場において2031年までの予測CAGRが7.32%と最も高い成長率を記録した。

- 充填タイプ別では、直接充填が2025年に58.41%のシェアを保持し、間接充填は歯科充填材料市場において2031年までに8.89%のCAGRで拡大すると予測されている。

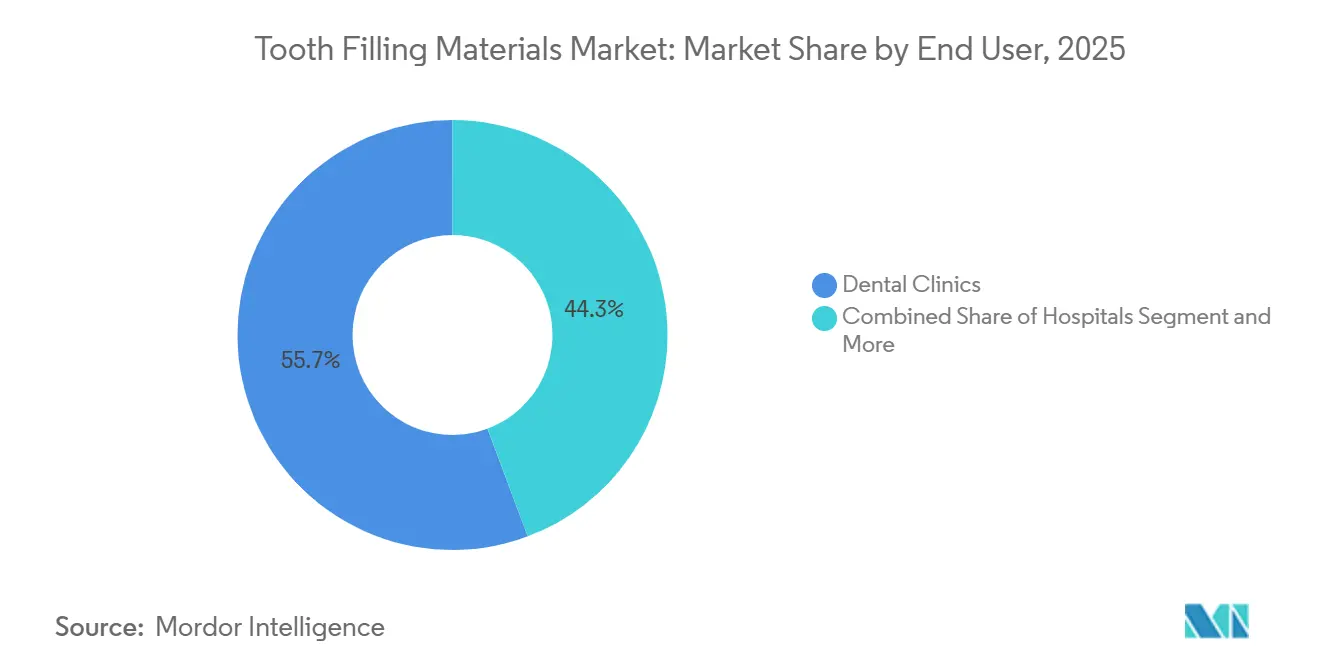

- エンドユーザー別では、歯科クリニックが2025年に55.70%のシェアを占め、病院は2031年までに10.34%のCAGRで成長すると予測されている。

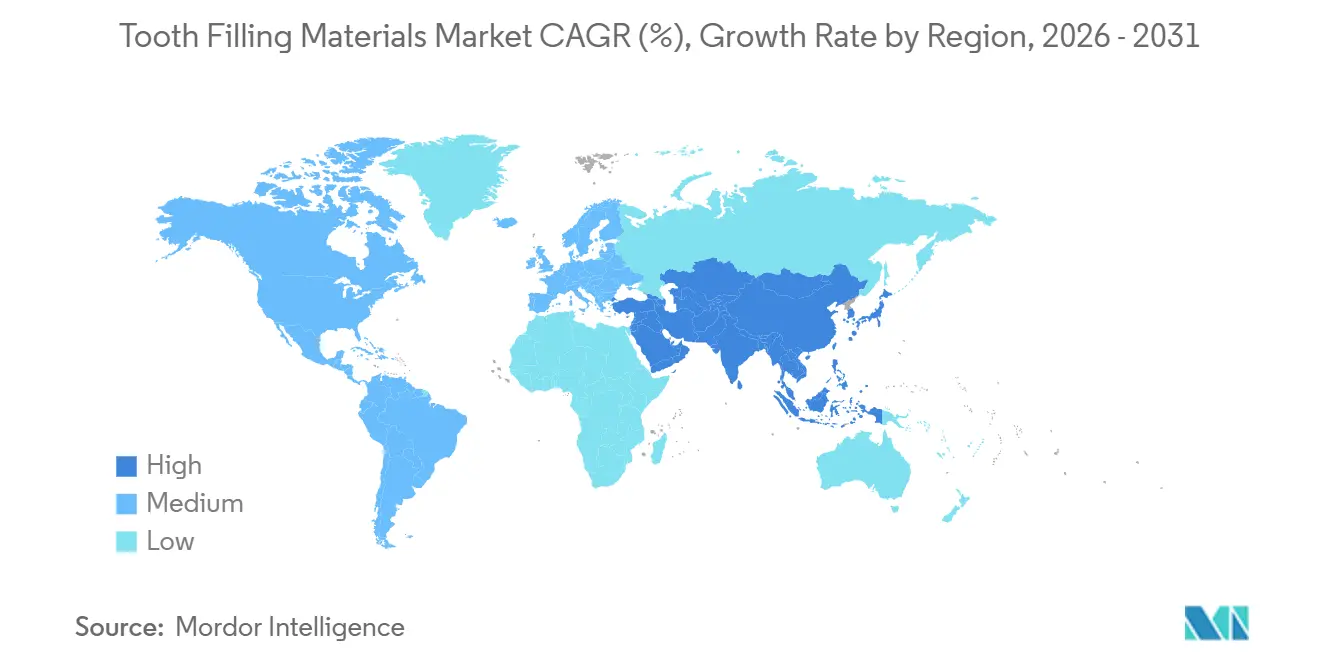

- 地域別では、北米が2025年に39.41%のシェアを保持し、アジア太平洋地域は歯科充填材料市場において2031年までに12.84%のCAGRで成長すると予測されている。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の歯科充填材料市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な高いう蝕負担が修復需要を持続させている | + 1.2% | 世界規模、予防インフラが不足する低・中所得国で顕著 | 長期(4年以上) |

| 審美的で歯の色に合った修復への嗜好の高まり | + 1.5% | 北米、欧州、都市部のアジア太平洋 | 中期(2〜4年) |

| 高齢化と口腔衛生意識の向上による処置件数の増加 | + 0.9% | OECD諸国、インド・ブラジル・東南アジアの新興中間層 | 長期(4年以上) |

| コンポジット、グラスアイオノマー、ユニバーサル接着剤の急速な革新 | + 1.3% | 世界規模、北米・西欧での早期採用が主導 | 短期(2年以内) |

| アマルガムの段階的廃止・禁止による水銀フリー材料へのシフト加速 | + 1.4% | EU、北米(インディアン・ヘルス・サービス)、ミナマタ条約を施行する一部のアジア太平洋市場 | 短期(2年以内) |

| デジタル化による間接インレー・オンレーおよびレジン・セラミックブロックの拡大 | + 0.8% | CAD/CAM普及率の高い高所得市場、アジア太平洋・ラテンアメリカの都市部クリニックへの波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的な高いう蝕負担が修復需要を持続させている

永歯における未治療の齲蝕は依然として世界で最も蔓延している健康状態であり、世界保健機関(WHO)はグローバル疾病負担評価に基づき、約37億人が影響を受け、24億人の成人が70歳までに未治療の齲蝕を抱えていると報告している。[1]世界保健機関、「口腔疾患のグローバル負担」、世界保健機関 この持続的な疾病負担は、高フッ化物添加地域での予防プログラムの拡大や学校ベースの取り組みが進む中でも、基本的な処置の需要を安定的に維持している。都市化と糖分の多い食事へのアクセス増加が新興市場におけるリスクを高める一方、保険適用の拡大と所得の向上が修復治療の利用を促進している。大規模な国民保険制度における保険適用の格差は、医療が十分に行き届いていない人々の治療を遅らせ続けており、アクセスが改善された際にはグラスアイオノマーや直接コンポジットの安定的な使用を促している。米国における高齢者の歯の欠損・齲蝕率に関するエビデンスは、口腔乾燥症を伴うことが多く齲蝕リスクを高める高齢者や医療的に複雑な患者における再治療ニーズを浮き彫りにしている。

審美的で歯の色に合った修復への嗜好の高まり

消費者の期待とソーシャルメディアの可視性が、周囲の歯と調和する自然な外観の前歯部および臼歯部修復への需要を形成している。シンプル化されたシェードコンポジットシステムと改善された透明度制御により、多忙な診療における効率性と審美性のトレードオフが軽減されている。例えば、Ivoclarが2025年に導入したユニバーサルコンポジットシステムは、設計された透明度シフトを活用してバルク充填を可能にしながら、硬化後に象牙質に近い不透明度を実現し、高スループットの臨床スケジュールに適合している。[2]Ivoclar、「Tetricファミリー科学レポート Vol. 01/2025」、Ivoclar エナメル質と象牙質への信頼性の高い接着を実現するユニバーサル接着剤は、審美的なワークフローをさらに効率化し、さまざまな臨床条件下でも予測可能な結果を維持するのに役立っている。[3]Kuraray Noritake Dental、「CLEARFIL Universal Bond Quick 2製品情報」、Kuraray Noritake Dental 少ないSKUと短い充填時間でシェードカバレッジを実現するシステムへの臨床家の傾倒が進む中、歯科充填材料市場は一般歯科および審美歯科の両方において審美的なレジン系オプションを引き続き支持している。

コンポジット、グラスアイオノマー、ユニバーサル接着剤の急速な革新

コンポジット化学は2mmの積層充填を超えて進化しており、バルクフィル製剤が収縮応力を制御し耐摩耗性を維持しながらより深い硬化を可能にしている。Solventumのコンポジットポートフォリオは、臼歯部クラスIおよびクラスIIの修復において4.5mmの一段階充填を実現するために設計された応力緩和モノマーシステムと最適化されたフィラーを特徴としており、多くの場合にキャッピング層を必要とせずにチェアタイムを短縮する。[4]Solventum、「Filtek バルクフィルおよび応力緩和モノマー技術」 新しいユニバーサル接着剤はエッチング、プライミング、ボンディングを組み合わせることでステップ数を削減し、一部のシステムでは高い親水性モノマーにより象牙質への迅速な浸透と即時光重合が可能となり、従来の待機時間を不要とすることで高ボリュームクリニックにおける患者ごとのサイクルタイムを改善している。グラスアイオノマー側では、査読済み研究がイオノゲル、水酸化チタン、ナノシルバードープバイオアクティブ成分を使用した際の圧縮強度とフッ化物放出の大幅な向上を報告しており、再充填と化学的接着が臨床的優先事項となる臼歯部荷重負担シナリオでの使用拡大を支持している。[5]英国王立化学会、「グラスアイオノマー強化に関するMaterials Advances論文」、英国王立化学会 これらの進展は材料の選択肢を広げ、高齲蝕リスクおよび口乾燥症患者に対するより個別化された戦略を可能にし、歯科充填材料市場の持続的な成長を支えている。

アマルガムの段階的廃止・禁止による水銀フリー材料へのシフト加速

歯科における水銀使用に関する世界的な政策が厳格化しており、ミナマタ条約の第6回締約国会議(COP6)は2035年1月1日を発効日としてアマルガムの製造・取引禁止を採択し、欧州連合は2025年より包括的な禁止を施行しています。米国では、インディアン・ヘルス・サービスが2027年までにすべてのインディアン・ヘルス・サービスおよび部族歯科プログラムでのアマルガム使用を終了すると発表しており、公的システムにおけるコンポジットおよびグラスアイオノマーへの移行を加速させています。一部のサプライヤーは移行期間中に限定的なアマルガムの供給を継続しながら、条約のタイムラインに沿った撤退を計画しています。即時禁止のない市場では短期的な在庫積み増しが発生し、在庫が循環し調達規則が厳格化するにつれて予想される需要減少の前に従来の合金に一時的な押し上げをもたらす可能性があります。これらの規制上の変化は、歯科充填材料市場における水銀フリー材料および効率的で審美的な修復をサポートする接着剤への持続的な製品ミックスシフトを強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な材料の高コストと選択的修復に対する限定的な償還 | - 0.9% | 新興市場、補足的な歯科保険のない米国のメディケア対象年齢の患者 | 長期(4年以上) |

| モノマーの安全性・規制上の精査およびMDR・食品医薬品局(FDA)コンプライアンス負担 | - 0.7% | EU、北米、これらの地域に輸出する市場への波及効果 | 中期(2〜4年) |

| 重合収縮と技術感受性による二次う蝕・再治療の促進 | - 0.5% | 世界規模、特にオペレータースキルが多様な公衆衛生・DSO高ボリューム環境 | 中期(2〜4年) |

| 公衆衛生・DSO環境における多層審美コンポジットの時間・技術集約性 | - 0.4% | 価格感応度の高い市場、地域医療センター、農村部クリニック | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度な材料の高コストと選択的修復に対する限定的な償還

プレミアムコンポジット、バルクフィルシステム、CAD/CAMミリングブロックは基本的な代替品よりも取得コストが高く、公立クリニックや十分な保険を持たない出来高払い患者の予算を圧迫する可能性がある。多くの地域における成人歯科保険適用の格差が価格感度を高め、臨床家は修復材料を選択する際に審美性、速度、単位コストのバランスを取ることを余儀なくされている。病院やコミュニティクリニックは、デジタルワークフローへの設備投資を、各州・地域で利用可能な患者構成と償還構造と照らし合わせて検討する必要がある。歯科治療が医療的治療と臨床的に関連付けられる場合に保険適用を認める政策変更はアクセスを改善できるが、これらの経路は依然として限定的であり、文書化要件が管理上の負担を増加させる可能性がある。その結果、調達委員会はトレーニングを標準化し廃棄を削減するユニバーサル接着剤とシンプル化されたシェードコンポジットを優先することが多い。しかし、高度な間接材料のより広範な採用はコスト制約のある環境では遅れる可能性があり、歯科充填材料市場の成長を緩和している。

モノマーの安全性・規制上の精査およびMDR・食品医薬品局(FDA)コンプライアンス負担

材料安全性レビューおよびデバイス分類フレームワークは継続的な試験と文書化を必要とし、市場投入までの時間を延長しコンプライアンスコストを引き上げる可能性があります。欧州連合に供給するメーカーは、医療機器規則(MDR)に沿った技術文書、臨床評価、および市販後臨床フォローアップを維持する必要があり、これは小規模サプライヤーにとって特に負担が大きい場合があります。米国への輸出業者もデバイスレベルの品質・表示基準に準拠しており、特定の化学物質に対するリスクコミュニケーションの変更は迅速なポートフォリオ調整を促す可能性があります。その結果生じるコンプライアンスの間接費は、投資対効果がより確実な高ボリュームのユニバーサルシステムへの投資に集中させ、新しいモノマーとフィラーのリリースペースを遅らせる可能性があります。その結果、主流システムが改善し続ける中でも、規制上の逆風がニッチな製剤の歯科充填材料市場への参入速度を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:バルクフィルおよびシンプルなシェードの革新の中でのコンポジットレジンの優位性

コンポジットレジンは、フィラー技術、重合化学、シェードシンプル化における継続的な進歩が審美的で効率的なワークフローへの臨床家の選好を強化したことにより、2025年に42.37%のシェアで首位を維持した。このセグメントは、より深い硬化を可能にするバルクフィルコンポジットと、幅広い適応症にわたって接着ステップを短縮するユニバーサル接着剤から引き続き恩恵を受けている。Solventumのコンポジットファミリーは応力緩和モノマーシステムと最大4.5mmの一段階充填を特徴としており、臼歯部修復における耐摩耗性を損なうことなくクリニックのスループット管理を支援している。Ivoclarの2025年ユニバーサルコンポジットシステムは、硬化中に設計された透明度遷移を使用してブレンディングと硬化深度を改善し、高出力光活性化と組み合わせてバルク充填の配置を加速する。これらの設計は、少ないSKUで予測可能なシェードマッチングを必要とする一般診療のニーズに適合し、多忙なアポイントメントスケジュールにおけるクラスIおよびクラスIIの適用もサポートしている。歯科充填材料市場では、在庫とトレーニングを標準化するDSOおよびグループ診療においてシンプル化されたシェードシステムの採用が高まっている。

グラスアイオノマーセメントは、ナノ粒子およびバイオアクティブ添加剤を使用した際の圧縮強度とフッ化物放出の大幅な改善を示す研究により、その役割を拡大している。ある査読済み研究では、イオノゲルおよび水酸化チタン添加剤を使用した際に臼歯部使用のISOしきい値を満たし超える圧縮強度が告された。同時に、別の研究ではナノシルバードープバイオアクティブグラスアイオノマーが従来の製剤よりも高い累積フッ化物放出を示した。これらの特性により、化学的接着とフッ化物再充填から恩恵を受ける高齢者および高齲蝕リスク患者においてグラスアイオノマーが魅力的となっている。プレミアム間接治療では、ジケイ酸リチウムおよびハイブリッドセラミックスがチェアサイドで製作可能なインレーおよびオンレーをサポートしているが、設備コストが低ボリュームクリニックでの採用を制限している。シルバーアマルガムは移行計画と在庫行動により一部の市場で一時的な上昇を示しているが、規制のタイムラインは2031年までに水銀フリーオプションへの長期的なシフトを示している。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

充填タイプ別:直接充填のチェアサイドの利便性対間接充填のCAD/CAM駆動の精度

直接充填は、一回の来院での充填、材料コストの低さ、一般診療における最小限の設備ニーズにより、2025年の歯科充填材料市場シェアの58.41%を占めた。バルクフィルコンポジットは積層回数を減らし効率を向上させ、ユニバーサル接着剤はさまざまな歯質基質への接着を迅速化する。Solventumのバルクフィルシステムは信頼性の高い硬化深度と制御された収縮応力を提供するよう設計されており、高スループット環境における臼歯部クラスIIの修復をより予測可能にしている。高い親水性モノマーを持つ接着剤の進歩により、象牙質への迅速な浸透と即時光重合が可能となり、独立した評価において待機時間を排除し修復ごとのチェアタイムを削減している。これらのステップ削減はクリニックの経済性と一致し、アソシエイトや新卒者のトレーニング負担を軽減する。

間接充填は、スキャナー、クラウドデザインプラットフォーム、チェアサイドミルが従来の印象から納品までのタイムラインを短縮するにつれて成長している。間接充填の歯科充填材料市場規模は、より多くの診療所が精密な咬合とマージンを要求するインレーおよびオンレーのためにCAD/CAMを採用するにつれて、2031年までに8.89%のCAGRで拡大すると予測されている。Dentsply Sironaのスキャナーおよびクラウドスイートはラボとのリアルタイムケース共有を可能にし、審美的な間接ケースの再製作リスクを低減し納期を加速する。ジケイ酸リチウムクラウンおよびレジンマトリックスセラミックスに関するエビデンスは、臨床的に許容可能なマージナルギャップと典型的な咬合荷重を超える高い破折抵抗を示しており、小臼歯および大臼歯における保存的オーバーレイを支持している。付加製造も進歩しており、MDPを含む接着剤で接着した際に高い圧縮強度と引張強度に達する印刷レジンブロックが登場しているが、コストと仕上げワークフローが依然として採用を左右している。スキャナーとミルの設備コストは農村部やソロ診療では依然として制約となっており、都市部やDSOクリニックが間接ワークフローを拡大する中でも、これらの境では直接コンポジットの優位性が維持されている。

エンドユーザー別:歯科クリニックのボリュームリーダーシップ対病院のプライマリケア経路への統合

歯科クリニックは、専門的なチェアサイド設備、最適化された診療室レイアウト、生産的なスケジュールを支える施術者の専門性により、2025年の歯科充填材料市場の55.70%を占めた。スキャナー、デザイン、コミュニケーションを統合するクラウド接続エコシステムは、設備管理を集中化するクリニックネットワーク向けに設計されている。Dentsply Sironaのエンタープライズモジュールにより、DSOは複数拠点にわたってラボとデバイスを調整でき、標準化された材料処方集と購買に対応している。エンドドンティクスから修復ステップまでをカバーするポートフォリオを持つベンダーは、クリニックにおけるウォレットシェアを拡大するために統合ワークフローを推進している。予防の進歩により一部の直接修復が遅延する可能性があるが、意識向上とスクリーニングの増加により、保険加入者コホートにおける処置パイプラインは安定している。

病院は、口腔の健康が慢性疾患管理や周術期プロトコルに統合されるにつれて、2031年までに10.34%の成長率でより速く進歩している。歯科的介入を医療的適応に結びつける政策シグナルにより、対象ケースでの限定的な保険適用が可能となり、病院ネットワークおよび関連クリニック内の修復能力を支援している。高齢者および二重適格患者向けのプログラムモデルは医療上必要なケアを重視しており、高齢者における口腔乾燥症と根面齲蝕がフッ化物放出材料への需要を持続させている。並行して、歯科技工所および病院内ラボは欧州における特注医療機器の進化する文書化規則に対応しており、専門団体はアクセスを維持しコスト上昇を抑制する均衡のとれた要件を規制当局に求めている。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は、高い一人当たり歯科支出、民間保険、プレミアムコンポジットおよびスキャナーの早期採用が需要を持続させたことにより、2025年の歯科充填材料市場シェアの39.41%を占めた。同地域は水銀フリー材料へのシフトを継続しており、インディアン・ヘルス・サービスは2027年までに連邦および部族の医療においてアマルガムの使用を終了し、コンポジットおよびグラスアイオノマーへの調達とトレーニングを誘導している。DSOは標準的な処方集と一括購買を推進し、シンプル化されたシェードコンポジットとユニバーサル接着剤を支援している。デジタル対応の診療所はスキャナーをクラウドプラットフォームに接続してラボと連携する一方、出来高払いおよび農村部の施設は設備予算が限られている場合に直接コンポジットを中心とした対応を維持している。

欧州は、2025年までに通常の診療からアマルガムを除外した規制の勢いによって定義されており、公的および民間システム全体でコンポジットおよびグラスアイオノマーへの移行を加速している。ユニバーサル接着剤とシンプル化されたシェードコンポジットの採用は西欧で強く、クリニックは予測可能な審美性と処置時間の短縮を重視している。機器文書化および市販後フォローアップ要件の実施は引き続きサプライヤーの参加を形成しており、専門団体は歯科技工所および特注医療機器に対する均衡のとれた期待について規制当局と協議している。同地域ではまた、都市部においてチェアサイドミリングおよびCAD/CAMワークフローを使用しているが、小規模クリニックはケースの複雑さに応じてプレスまたはミリングセラミックスのためにラボを利用する場合がある。

アジア太平洋地域は、中間層の成長、都市部での保険パイロット、臨床インフラへの投資が修復ボリュームを押し上げるにつれて、予測CAGRが12.84%と将来の拡大をリードしている。水俣条約に沿った地域的な規制強化が水銀フリー材料へのシフトを促進し、幅広いコンポジットおよび接着剤ポートフォリオを持つサプライヤーに恩恵をもたらしている。日本、オーストラリア、韓国は大規模な診療所においてデジタルワークフローの高度な採用を維持している。同時に、東南アジアの一部における公衆衛生プログラムは、コミュニティ環境においてグラスアイオノマーを用いた非外傷的修復技術を適用している。印刷レジンブロックおよびジケイ酸リチウムに関する研究は、スキャナー普及率が上昇している間接オーバーレイへの信頼を支えているが、設備コストは引き続き市場層別の採用を調整している。

競合環境

歯科充填材料市場は、上位において複数の多国籍メーカーと多数の地域サプライヤーによる長いテールを持つ、適度に集約された構造となっている。世界的な大手歯科ブランドは、接着材、コンポジット、グラスアイオノマー、および間接CAD/CAM材料システムを網羅した統合ポートフォリオを通じて市場ポジションを維持している。製品戦略は、複数のエッチングモードに対応したユニバーサル接着材や、DSO(歯科サービス機構)および大規模グループ診療における在庫管理と研修の複雑さを軽減するシンプル化されたシェードコンポジットなど、効率的なワークフローに重点を置いている。ベンダーはまた、収縮応力と耐摩耗性の段階的な改善にも注力しており、これにより一般診療における臼歯部修復の耐久性向上と術後知覚過敏の低減を実現している。

デジタル接続されたエコシステムは、スキャナー、設計ソフトウェア、チェアサイドまたはラボ用ミリング機を独自の材料ファミリーおよび検証済みワークフローと連携させることで、スイッチングコストを生み出している。Dentsply Sironaのクラウドおよびスキャナースイートはこのアプローチの典型例であり、互換性のあるブロックとセメントを標準化したクリニックとラボ間のリアルタイムコラボレーションと品質管理を可能にしている。レジンマトリックスセラミックスおよびリチウムジシリケートオーバーレイに関する臨床エビデンスは、保存的な間接修復への採用を引き続き支持しており、これにより高診療量の都市型クリニックにおけるデジタル投資と材料選択が結びついている。並行して、高度なグラスアイオノマーに関する研究が臼歯部への適用性を向上させ、高齢者ケアおよびコミュニティプログラムにおける役割を強化しており、適応症および患者プロファイルに応じた多材料の組み合わせが維持されている。

規制政策は競争における決定的な素であり、サプライヤーは水銀規制への対応およびEUと輸出市場における文書化・市販後フォローアップへの要件を満たすため、ポートフォリオの更新時期を戦略的に設定している。公的医療制度およびDSOは購買を集中させており、これが価格圧力となり、チーム全体で手技を標準化できるプラットフォームが優位に立つ。臨床エビデンス、規制コンプライアンス、およびクラウド接続ワークフローを統合した企業は、クリニックがユニバーサル接着材とシンプル化されたバルクフィルコンポジットを採用するにつれて、シェア拡大に最も有利な立場に置かれている。したがって、歯科充填材料市場は、信頼性の高い科学的根拠、確実なトレーニングサポート、および既存の臨床・デジタルワークフローへのシームレスな統合を備えたベンダーに報いる市場である。

歯科充填材料業界リーダー

Coltene Holding AG

Dentsply Sirona Inc.

Ivoclar Vivadent AG

GC Corporation

Solventum

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:米国保健福祉省のインディアン・ヘルス・サービス(IHS)は、2027年までにすべてのIHSおよび部族歯科プログラムにおける水銀含有歯科アマルガムの使用を中止し、水銀フリーの復材料に移行すると発表した。この決定は米国食品医薬品局(FDA)のガイダンスと一致しており、水銀蓄積に関する懸念を提起し、高リスク集団に対して水銀フリー材料を推奨している。

- 2025年3月:Ivoclar Vivadent AGは、VITA古典シェード全16色をカバーする4つのクラスターシェード、4mmバルクフィル機能、およびBluephase PowerCureによる3秒硬化時間を特徴とするシンプル化されたユニバーサルコンポジットシステム「Tetric Plus」を発売した。この製品は特許取得済みのVisual Transformation Technology(VTT)を統合しており、重合前に36%の透明度を提供して信頼性の高い硬化深度を実現し、重合後には13%に低下して自然な象牙質を模倣した不透明度を実現する。

- 2025年2月:Dentsply SironaはSDRバルクフィルコンポジット技術の15周年マイルストーンを強調し、直接修復処置および歯科充填における継続的な使用を訴求した。同社はこの技術が世界で1億3,500万件以上の修復に使用されており、修復材料ポートフォリオの主要コンポーネントであり続けていると報告した。

世界の歯科充填材料市場レポートの調査範囲

本レポートの範囲において、歯科充填材料とは、齲蝕や損傷した歯の構造を修復するために使用される生体適合性修復物質である。これらにはコンポジット、グラスアイオノマー、セラミックス、アマルガム、ゴールド、および機能と審美性を回復するために設計された新興のバイオアクティブ材料が含まれる。この市場は、齲蝕有病率の上昇と歯の色に合った充填材に対する患者の選好に牽引された、耐久性があり審美的で低侵襲な歯科修復への需要を反映している。

歯科充填材料市場は、素材タイプ、充填タイプ、エンドユーザー、および地域によってセグメント化されている。素材タイプ別では、市場はコンポジットレジン、シルバーアマルガム、グラスアイオノマー、ゴールド充填材、セラミックス、およびその他にセグメント化されている。充填タイプ別では、直接充填と間接充填に分類される。エンドユーザー別では、市場は歯科クリニック、病院、および歯科技工所にセグメント化されている。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されている。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模と市場トレンドをカバーしている。レポートは上記セグメントの市場価値(米ドル)を提供している。

| コンポジットレジン |

| 銀アマルガム |

| グラスアイオノマー |

| ゴールドフィリング |

| セラミックス |

| その他 |

| 直接充填 |

| 間接充填 |

| 歯科クリニック |

| 病院 |

| 歯科技工所 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 材料タイプ別 | コンポジットレジン | |

| 銀アマルガム | ||

| グラスアイオノマー | ||

| ゴールドフィリング | ||

| セラミックス | ||

| その他 | ||

| 充填タイプ別 | 直接充填 | |

| 間接充填 | ||

| エンドユーザー別 | 歯科クリニック | |

| 病院 | ||

| 歯科技工所 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの歯科充填材料市場の成長見通しは?

現在の予測に基づき、2026年の26億1,000万米ドルから2031年までに35億5,000万米ドルへ、CAGR 6.35%で増加する見込みです。

歯科充填材料市場内で最も急速に拡大しているセグメントはどれですか?

間接充填は2031年までに8.89%のCAGR、病院は10.34%のCAGR、アジア太平洋地域は12.84%のCAGRで成長すると予測されており、デジタル化とアクセス改善を反映している。

世界的な水銀政策は修復の選択にどのような影響を与えていますか?

ミナマタ条約の決定とEUの禁止は水銀フリー材料へのシフトを加速させており、米国のインディアン・ヘルス・サービスは2027年までにアマルガム使用を終了し、コンポジットおよびグラスアイオノマーを強化しています。

シンプルなシェードおよびバルクフィルコンポジットの採用を促進する要因は何ですか?

クリニックはより速い充填と信頼性の高い審美性を求めており、ユニバーサル接着剤と設計された透明度システムがステップとSKUを削減しながら硬化深度とブレンドを維持しています。

グラスアイオノマーは現在の修復診療においてどのような位置づけですか?

強度が改善され高いフッ化物放出を持つ強化グラスアイオノマーは、化学的接着と再充填が臨床的優先事項となる高齢者および高う蝕リスク患者での使用が増加しています。

デジタル化は歯科充填材料市場における修復ワークフローをどのように変えていますか?

口腔内スキャナー、クラウドデザイン、チェアサイドミリングがインレーおよびオンレーの納期を短縮していますが、設備コストにより採用はDSOおよび都市部の診療所に集中しており、直接コンポジットは他の環境で引き続き普及しています。

最終更新日: