歯科印象材市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

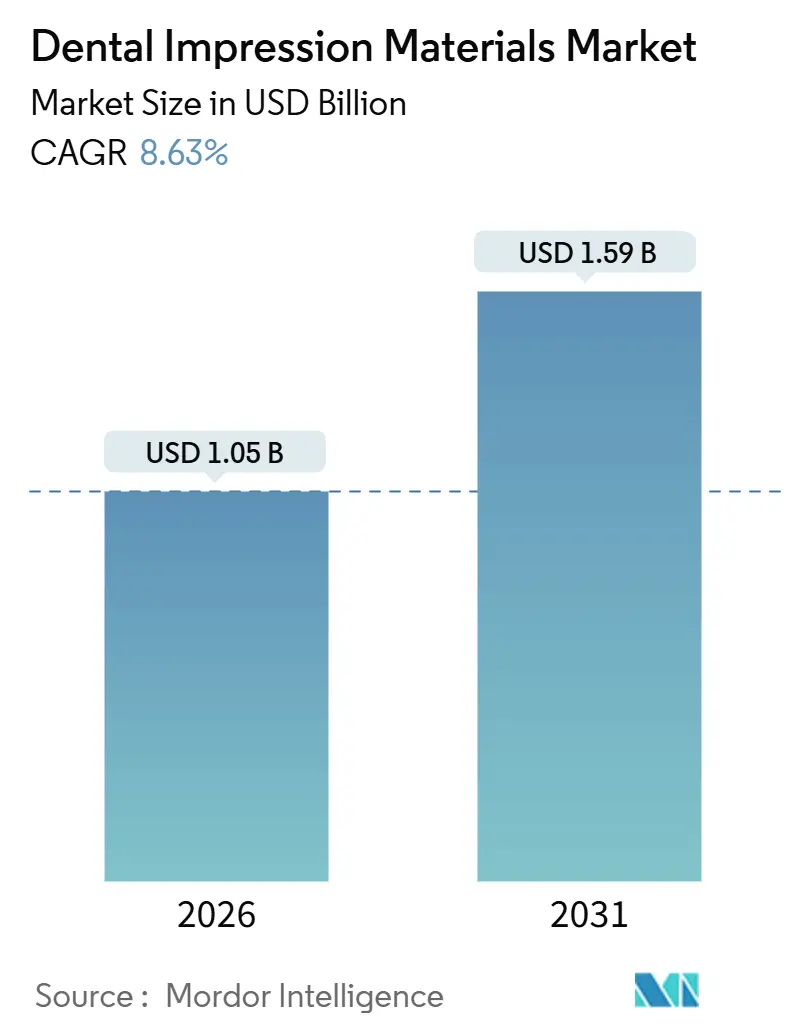

| 市場規模 (2026) | 1.05 十億米ドル |

| 市場規模 (2031) | 1.59 十億米ドル |

| 成長率 (2026 - 2031) | 8.63% CAGR |

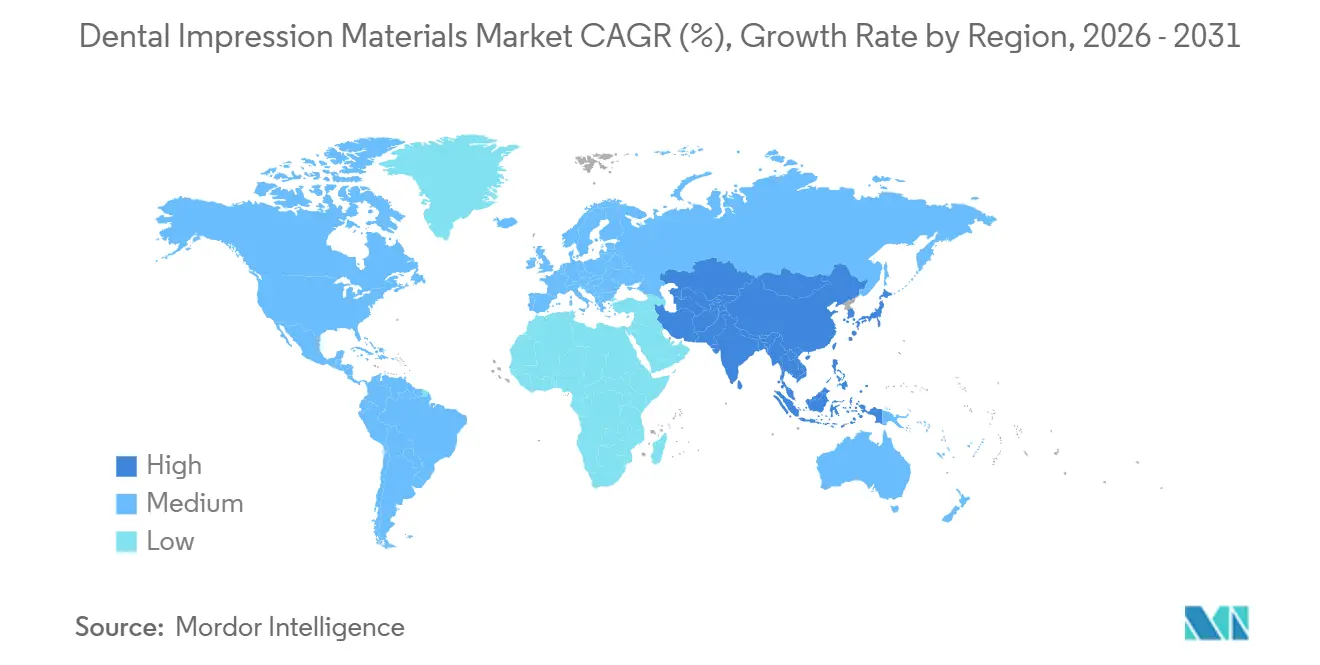

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

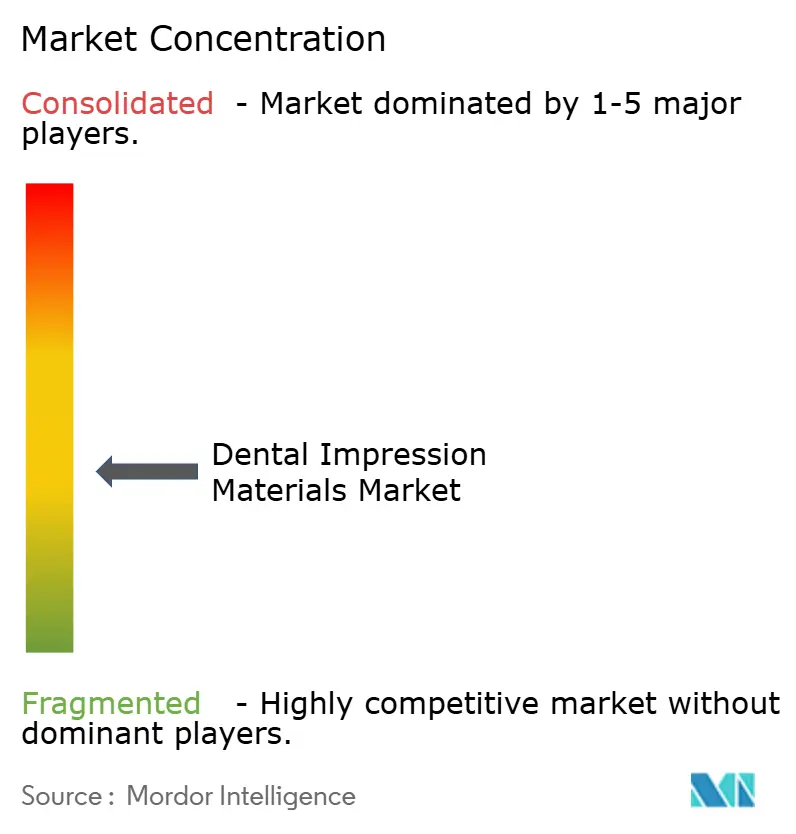

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科印象材市場分析

歯科印象材市場は2026年に10億5,000万米ドルと推定されます。予測期間中に8.63%のCAGRで拡大し、2031年までに15億9,000万米ドルに達する見込みであり、市場規模の着実な拡大と需要の持続的な勢いが確認されています。成長は、従来のエラストマー系製品ラインとデジタル口腔内スキャナーワークフローの共存、ISO 4823:2025に基づく寸法安定性基準の厳格化、ならびにインプラントおよび審美処置の件数増加に結びついています。ビニルポリシロキサン、ポリエーテル、およびスキャン対応ハイブリッド材料は、2024年9月に米国食品医薬品局が発表した性能基準を満たすことから普及が進んでいます[1]米国食品医薬品局、「歯科印象材の性能基準」、fda.gov。アジア太平洋地域は可処分所得の上昇を背景に数量増加をリードしており、北米はプレミアム材料およびテクノロジーバンドルの高い採用率により引き続き最大の収益シェアを生み出しています。競争の激しさは中程度にとどまっていますが、流通・製造分野におけるプライベートエクイティの所有がクロスセルの範囲を広げ、価格規律を強化しています。アナログの精度とダイレクトデジタル化を橋渡しする製剤にホワイトスペースの機会があり、歯科印象材市場は上昇軌道を維持しています。

主要レポートのポイント

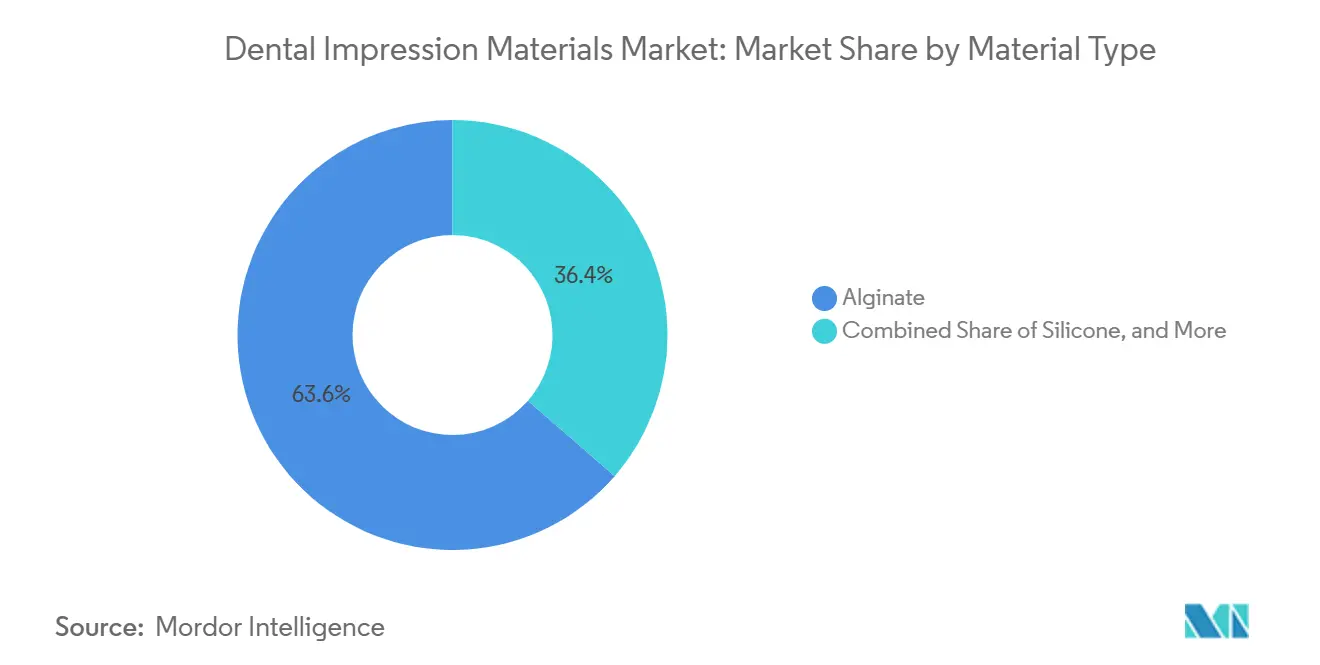

- 材料タイプ別では、アルジネートが2025年の歯科印象材市場シェアの63.55%をリードし、ビニルポリシロキサンは2031年にかけて9.25%のCAGRで拡大しており、最も成長の速い材料セグメントです。

- 用途別では、修復・補綴が2025年の収益の42.53%を占め、インプラント学は9.85%のCAGRで拡大しており、最も成長の速い用途です。

- エンドユーザー別では、病院・クリニックが2025年収益の59.23%を占めていますが、歯科技工所は8.85%のCAGRで成長しており、最もダイナミックなチャネルです。

- 地域別では、北米が2025年収益の38.13%を占め、アジア太平洋地域は9.21%のCAGRで成長すると予測されており、最も成長の速い地域市場です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の歯科印象材市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 歯科疾患の発生率の上昇 | +1.8% | 北米での深刻なニーズおよび欧州・日本の高齢化人口を含む世界全体 | 中期(2~4年) |

| 審美・修復歯科への需要の増大 | +2.1% | 北米、欧州、都市部のアジア太平洋(中国の一線都市、韓国) | 短期(2年以内) |

| 印象材の技術的進歩 | +1.5% | ドイツ、米国、日本にR&Dハブを持つ世界全体 | 長期(4年以上) |

| デジタルおよびCAD/CAM対応ワークフローの急速な普及 | +1.9% | 北米、欧州、オーストラリア、アジア太平洋の歯科技工所への波及 | 中期(2~4年) |

| 環境に優しい持続可能な製剤への移行 | +0.7% | 欧州(REACH準拠)、北米(グリーン調達方針) | 長期(4年以上) |

| 貿易関税圧力による地域製造の再編 | +0.6% | 北米、欧州、中国からメキシコ・ベトナムへのサプライチェーン多様化 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

歯科疾患の発生率の上昇

未治療の齲蝕および歯周病は、正確な印象採得を必要とする修復処置の件数増加を促しています。2024年の国民健康栄養調査では、20~64歳の米国成人の20.5%に未治療の歯科齲蝕が認められ、高齢者の15.2%に無歯顎症が確認されており、いずれも補綴需要を押し上げるトレンドです[2]疾病予防管理センター、「NHANES 2024口腔保健データ」、cdc.gov。インプラント支持型オーバーデンチャーは複数の印象採得段階を必要とし、ポリエーテルおよびビニルポリシロキサン材料は7日間で0.05%の寸法変化を示し、こうした複雑な症例における精度を確保しています[3]補綴歯科学誌、「ポリエーテル印象の寸法安定性」、jprosthdent.org。日本の65歳以上人口は2024年に28.8%に達しており、老年補綴学における地域の症例数を強化しています[4]厚生労働省、「人口統計2024」、mhlw.go.jp。

審美・修復歯科への需要の増大

ソーシャルメディアの可視性と選択的処置への受容度の高まりにより、世界の審美歯科は2034年までに年率7.1%で成長し、564億米ドルに達すると予測されています[5]米国審美歯科学会、「世界の審美歯科分析2024~2034年」、aacd.com。親水性ビニルポリシロキサンはベニアおよびオールセラミッククラウンの辺縁部の細部を捉え、新しいビニルポリエーテルシリコーンは消毒液への浸漬後も寸法精度を維持し、技工所のスループットを支援します。高い処置件数はチェアタイムを短縮するプレミアムビニルポリシロキサンシステムへの投資を正当化し、患者満足度と紹介率を向上させます。

印象材の技術的進歩

材料科学は、印象からの直接デジタル化を可能にしながら、より短い硬化時間と高い引裂強度を目標としています。色変化アルジネートはオペレーターエラーを低減し、超速硬化ビニルポリシロキサンは口腔内で45秒で硬化し、大規模な臨床時間を節約します。デスクトップスキャナーは現在、20マイクロメートルの解像度で印象をデジタル化し、技工所がモデルを注ぐ前にバーチャルで修復物を設計できるようにしています。

デジタルおよびCAD/CAM対応ワークフローの急速な普及

技工所症例の39%がデジタルスキャンとして届く一方、61%は依然として物理的な印象に依存しており、その一因はスキャナーが全顎および無歯顎組織に対応しにくいことにあります。ハイブリッドワークフローは、クリニックで採得した従来の印象とデジタル設計・製造を組み合わせることでコストを最適化し、精度を高めながら材料需要を維持します。印象材、プリンター、ソフトウェアを統合するパートナーシップがこの融合を支援しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 先進的治療の高コストおよび限られた償還 | -1.4% | 米国(民間保険のギャップ)および新興市場(自己負担の重さ)を含む世界全体で深刻 | 短期(2年以内) |

| チェアサイド口腔内スキャニングシステムによる代替リスク | -1.1% | 北米、欧州、都市部のアジア太平洋(グループ診療所でのスキャナー普及率が高い) | 中期(2~4年) |

| 従来のアルジネート材料の寸法不安定性 | -0.5% | 世界全体、特に高湿度気候(東南アジア、中南米) | 中期(2~4年) |

| 厳格な生体適合性および化学安全規制 | -0.8% | 欧州(REACH、MDR 2017/745)、北米(FDA市販前審査)、日本(PMDA) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

先進的治療の高コストおよび限られた償還

米国の一般的な歯科保険は一次修復治療費の50%しかカバーせず、年間上限額の2,000米ドルは数十年間変わっていないため、多くの患者が治療を先延ばしにするか省略しています。2024年の米国歯科医師会の調査では、成人の32%がコストを理由に歯科治療を延期しており、これが印象材の需要量を直接低下させています。

チェアサイド口腔内スキャニングシステムによる代替リスク

臨床試験では、単冠においてスキャナーが0.082mmの真度を達成するのに対し、ビニルポリシロキサンは0.132mmであり、高件数の診療所での切り替えを促しています。しかし、スキャナーは依然として無歯顎弓および歯肉縁下マージンに対応しにくいため、完全な代替は部分的にとどまっています。このリスクは歯科印象材市場のCAGRから1.1パーセントポイントを差し引きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:ビニルポリシロキサンの勢いが継続

アルジネートは2025年の歯科印象材市場シェアの63.55%を占め、低コストと予備印象への採用を反映しています。ビニルポリシロキサンは2031年にかけて9.25%のCAGRで拡大しており、50マイクロメートル以下の精度を要求するインプラントおよび審美症例に牽引されています。ISO 4823:2025の厳格な制限がこのシフトを強化する一方、ポリエーテルは全顎インプラント印象において安定したニッチを維持しています。コスト重視の矯正歯科および研修環境はアルジネートの需要量を支えていますが、プレミアムセグメントはビニルポリシロキサンを選択する傾向が強まっています。

ビニルポリシロキサンの伸びは、アルジネートの数量優位にもかかわらず価値成長を増幅させます。ハイブリッドビニルポリシロキサンはダイレクトスキャンを可能にするマット仕上げを提供し、アナログ採得とデジタル製造を橋渡しします。これらの機能は、ISO タイプ0の精度要件を満たすエラストマーのシェア上昇を支えています。その結果、ビニルポリシロキサンの歯科印象材市場規模は2031年までに総収益に占める割合が増加すると予測されています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:インプラント学が修復ワークフローを上回る成長

修復・補綴は2025年の収益の42.53%を占め、高齢化人口と安定したクラウン・ブリッジの件数により引き続き拡大します。しかし、インプラント学はすべてのインプラントが複数の精密印象とプレミアムエラストマーを必要とすることから、9.85%のCAGRで最も成長の速い用途となっています。ポリエーテルおよびビニルポリシロキサンの剛性は、撤去時のコーピングの動きを防ぎ、インプラントアナログの角度精度を確保します。単歯および全顎インプラントがファーストライン治療となるにつれ、インプラント学に割り当てられる歯科印象材市場規模は急激に増加するでしょう。

矯正アライナーメーカーはダイレクトスキャンの使用を増やしており、症例ごとの材料使用量を削減していますが、スキャナーが手の届かない地域では全体的な成長が依然として増分的な需要量を加えています。法歯学、バイトレジストレーション、およびニッチな用途が用途の組み合わせを補完しますが、増分的な成長への寄与は最小限です。

エンドユーザー別:技工所がデジタル化の加速を牽引

病院・クリニックは印象がチェアサイドで採得されるため、2025年の材料需要量の59.23%を購入しました。しかし、技工所は印象をデジタル化するスキャナーおよびモデルを迅速に製作する3Dプリンターへの投資に牽引され、8.85%のCAGRで成長しています。技工所がデジタル化を進める中でも、全顎作業には高精度の物理的印象に依存し続けており、プレミアムエラストマーへの需要を強化しています。

学術機関は規模は小さいながらも、材料廃棄物を18%削減し患者の快適性を22%向上させる印刷カスタムトレーなど、新しい製剤の検証において影響力を持ち続けています。クリニックはスキャナーの採用と印象材の購入のバランスを取り続け、技工所はハイブリッドワークフローを加速させ、チャネル全体で安定した販売成長を支援します。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年収益の38.13%を占め、高いインプラント件数と速硬化ビニルポリシロキサンの早期採用に牽引されています。ISO 4823:2025を参照する米国食品医薬品局のガイダンスはコンプライアンスコストを引き上げ、既存企業に有利な参入障壁を形成しています。メキシコへのニアショアリングはリードタイムを短縮し、関税リスクを軽減して安定した供給を維持しています。

アジア太平洋地域は、所得の上昇、デンタルツーリズムのハブ、ならびに中国とインドにおける政府の口腔保健資金援助により、9.21%のCAGRで拡大しています。日本の高齢化人口は全顎補綴への需要を強化し、より小さな歯列弓寸法に合わせて設計された国産スキャナーが物理的印象とデジタル印象の均衡ある成長を促しています。

欧州は堅固な歯科保険制度の恩恵を受けていますが、MDR 2017/745およびREACHコンプライアンスがコストを増加させ、価格感応度の高いセグメントの成長を抑制するため、アジア太平洋地域より緩やかな成長となっています。持続可能な溶剤不使用エラストマーは、ESG義務のもとで機関購入者の間で普及しています。中東・アフリカは中一桁台の市場シェアを記録していますが、サウジアラビアの国家資金によるインプラントプログラムがプレミアム材料の採用を促進しています。南米はブラジルとアルゼンチンの国内アルジネート生産に依存して通貨変動を相殺しており、プレミアム材料の普及を抑制しつつもベースラインの需要量を確保しています。

競合状況

歯科印象材市場は中程度の集中度を示しています。上位5社であるDentsply Sirona、Envista(Ares Management傘下)、GC Corporation、Ivoclar Vivadent、Colteneは、印象材からデジタル機器に至る垂直統合型ポートフォリオを提供しています。2024年9月のEnvistaのAres Managementへの46億米ドルの売却により、統合された流通を通じたKaVo Kerr材料およびスキャナーのクロスセルが可能となっています。Patterson Companiesは、2024年12月にPatient Square Capitalが41億米ドルで買収したことで統合に加わり、数量リベートを確保する流通規模を追加しました。

イノベーションは、ISO タイプ0の精度を満たすスキャン対応ビニルポリシロキサンおよびポリエーテルラインに集中しています。KaVo KerrのTake 1 Advanced VPSは45秒で硬化し、当日修復ワークフローをサポートします。Zhermackはユーザーフレンドリーな色変化アルジネートを強調し、Kettenbachの2025年9月に発売されたVisalys Temp One-to-Oneは単回使用混合の利便性を強調しています。Ivoclar VivadentとSprintRayのパートナーシップに代表されるように、レジンとデジタル設計プラットフォームを統合し、ハイブリッドワークフローの採用を強化しています。

新興ニッチには、マージン採得エラーをリアルタイムでフラグ立てするAI強化スキャナーソフトウェアが含まれ、再製作と材料廃棄物を削減します。MDR 2017/745およびFDA 510(k)プロセスに基づく規制上のハードルは臨床的エビデンス要件を強制するため、小規模なイノベーターは独自の流通を構築する代わりに既存企業に技術をライセンス供与することが多くなっています。

歯科印象材産業のリーダー企業

Dentsply Sirona

GC Corporation

Ivoclar Vivadent

Coltene Holding

Envista Holdings

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Kettenbach DentalがVISALYS Temp One-to-Oneを発売。チェアサイドワークフロー向けの時間節約型暫間材料。

- 2025年3月:Ivoclar VivadentがSprintRayとパートナーシップを締結し、エラストマー印象からのデジタル設計に最適化された印刷可能義歯レジンを共同開発。

- 2024年9月:米国食品医薬品局が新しい印象材に対してISO 4823:2025準拠を義務付ける更新された性能基準を発表。

世界の歯科印象材市場レポートの範囲

レポートの範囲として、歯科印象材とは、患者の歯、歯肉、および口腔組織の正確なネガティブレプリカを作成するために歯科で使用される物質です。これらの材料は細かい表面の詳細を捉え、口腔内に配置後短時間で硬化します。得られた印象は、歯科修復物、補綴物、矯正装置、および研究用模型の製作に使用されます。

歯科印象材市場のセグメンテーションには、材料タイプ、用途、エンドユーザー、および地域が含まれます。材料タイプ別では、市場はアルジネート、シリコーン、ポリエーテル、ビニルポリシロキサン(VPS)、およびその他にセグメント化されています。用途別では、市場は修復・補綴、矯正歯科、インプラント学、およびその他にセグメント化されています。エンドユーザー別では、市場は歯科病院・クリニック、歯科技工所、および学術・研究機関にセグメント化されています。地域別では、世界市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| アルジネート |

| シリコーン |

| ポリエーテル |

| ビニルポリシロキサン(VPS) |

| その他 |

| 修復・補綴 |

| 矯正歯科 |

| インプラント学 |

| その他 |

| 歯科病院・クリニック |

| 歯科技工所 |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 材料タイプ別 | アルジネート | |

| シリコーン | ||

| ポリエーテル | ||

| ビニルポリシロキサン(VPS) | ||

| その他 | ||

| 用途別 | 修復・補綴 | |

| 矯正歯科 | ||

| インプラント学 | ||

| その他 | ||

| エンドユーザー別 | 歯科病院・クリニック | |

| 歯科技工所 | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

歯科印象材市場の現在の価値はいくらですか?

市場は2026年に10億5,000万米ドルであり、2031年までに15億9,000万米ドルに達すると予測されています。

歯科印象において最も成長の速い材料セグメントはどれですか?

ビニルポリシロキサンは2031年にかけて9.25%のCAGRで最も成長の速いセグメントです。

歯科技工所がクリニックよりも高い成長を示しているのはなぜですか?

技工所は印象をデジタル化するスキャナーおよびプリンターに投資しており、スループットを向上させ材料購入を増加させています。

デジタルスキャニングは従来の印象材への需要にどのような影響を与えますか?

スキャナーは単冠作業の一部を代替しますが、全顎およびインプラント症例には物理的印象が依然として必要であるため、全体的な需要は持続しています。

米国における印象材の開発に影響を与える規制は何ですか?

2024年9月の米国食品医薬品局のガイダンスは、新しいエラストマー材料に対してISO 4823:2025への準拠を要求し、寸法安定性の閾値を厳格化しています。

印象材の販売において最も成長が期待される地域はどこですか?

アジア太平洋地域は、可処分所得の上昇と政府支援の口腔保健プログラムに牽引され、2031年にかけて9.21%のCAGRで拡大すると予測されています。

最終更新日: