歯科用石膏市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

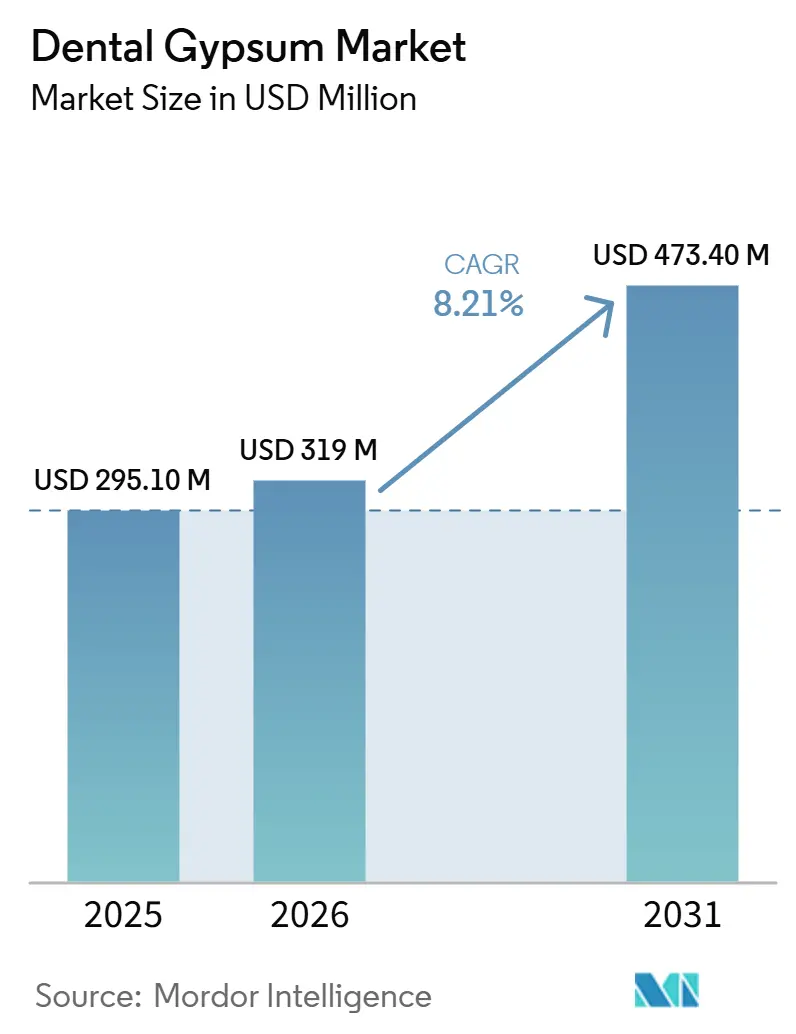

| 市場規模 (2026) | 319 百万米ドル |

| 市場規模 (2031) | 473.40 百万米ドル |

| 成長率 (2026 - 2031) | 8.21% CAGR |

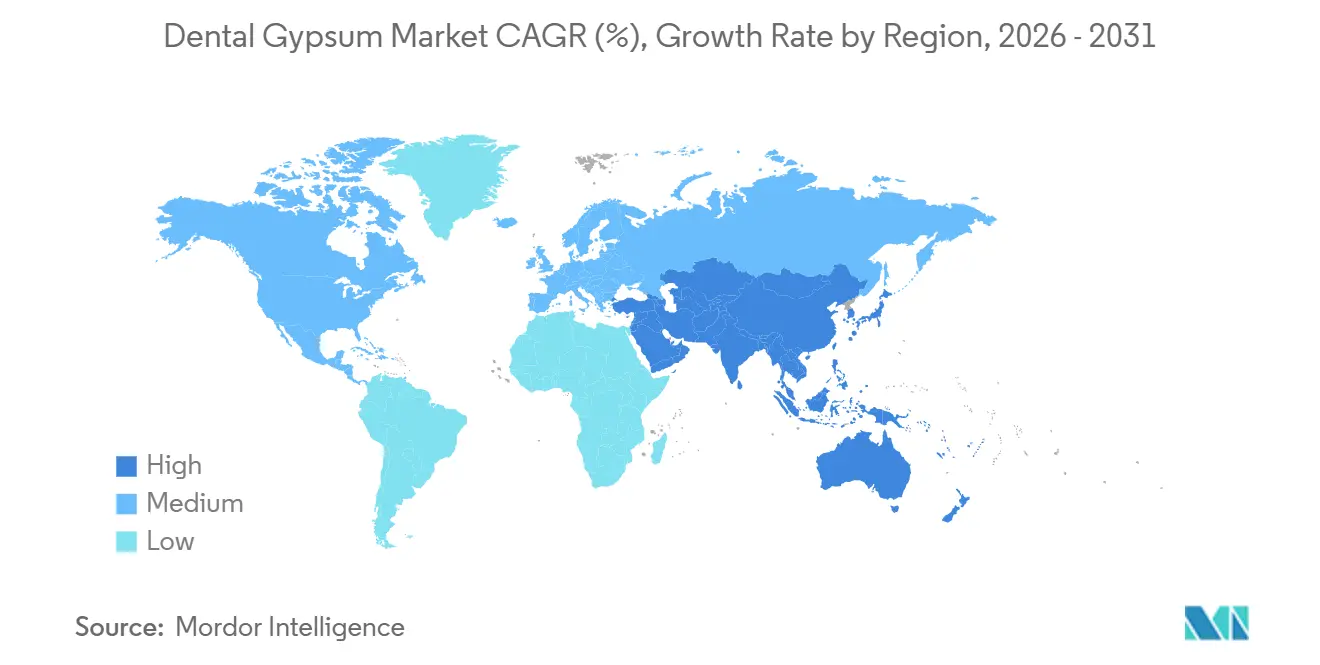

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる歯科用石膏市場分析

歯科用石膏市場規模は、2025年の2億9,510万米ドルおよび2026年の3億1,900万米ドルから2031年までに4億7,340万米ドルに拡大し、2026年から2031年の間に8.21%のCAGRを記録する見込みです。

矯正・補綴処置の増加は、口腔内スキャナーや3Dプリンターが都市部の診療所で普及しつつある中でも、研究モデルの臨床的重要性を強化しています。高強度タイプIVの配合は、インプラント検証やフルアーチ修復において繰り返しの装着試験のために5,000 psiを超える圧縮強度が依然として求められるため、シェアを拡大しています。ISO 6873の寸法安定性基準によって可能となった国境を越えた技工所のアウトソーシングは、調達パターンを再編し、歯科用石膏市場の大量購入を中国とインドにシフトさせる一方、サプライヤーに低粉塵・速硬化オプションによる差別化を迫っています。北米の需要は堅調を維持していますが、OSHA(労働安全衛生局)の結晶性シリカ基準、硫化水素廃棄規制、および樹脂印刷の代替品が独立系技工所における数量成長を抑制しています。

主要レポートのポイント

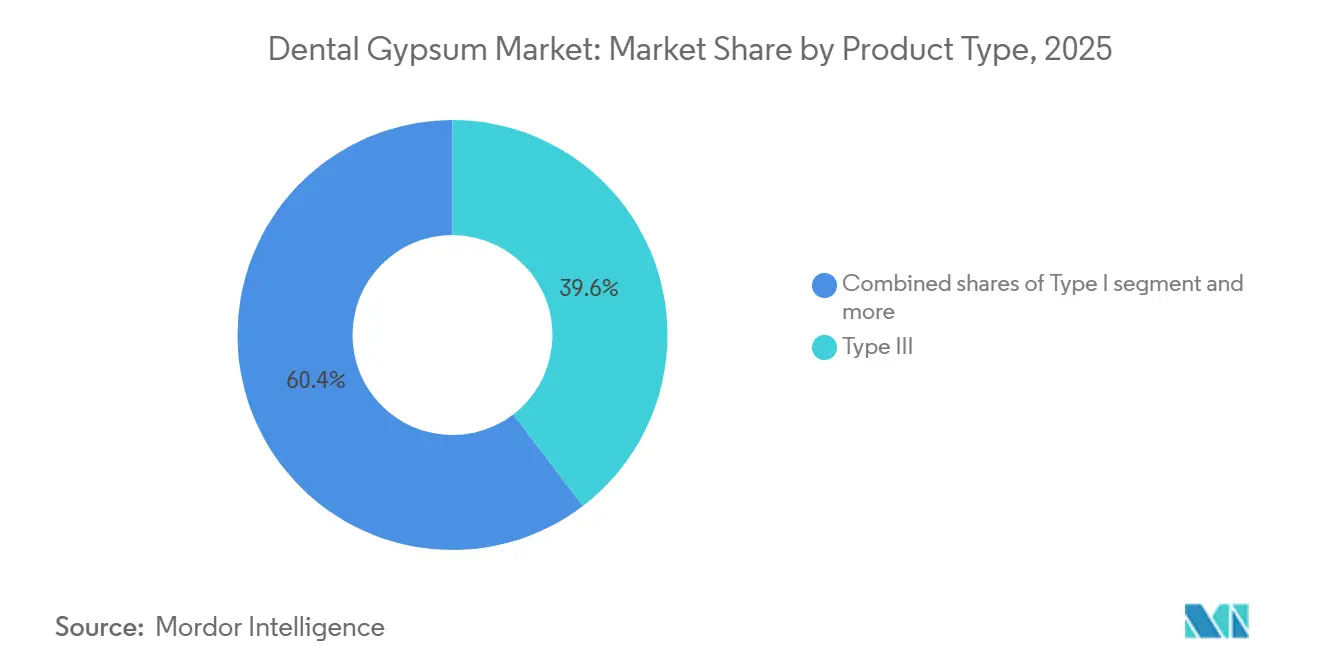

- 製品タイプ別では、タイプIIIが2025年に39.63%の収益シェアをリードし、タイプIVは2031年までに8.67%のCAGRで拡大する見込みです。

- 用途別では、研究・診断モデルが2025年に歯科用石膏市場シェアの42.78%を占めましたが、インプラントモデルおよび検証ジグは2031年までに8.57%のCAGRで成長すると予測されています。

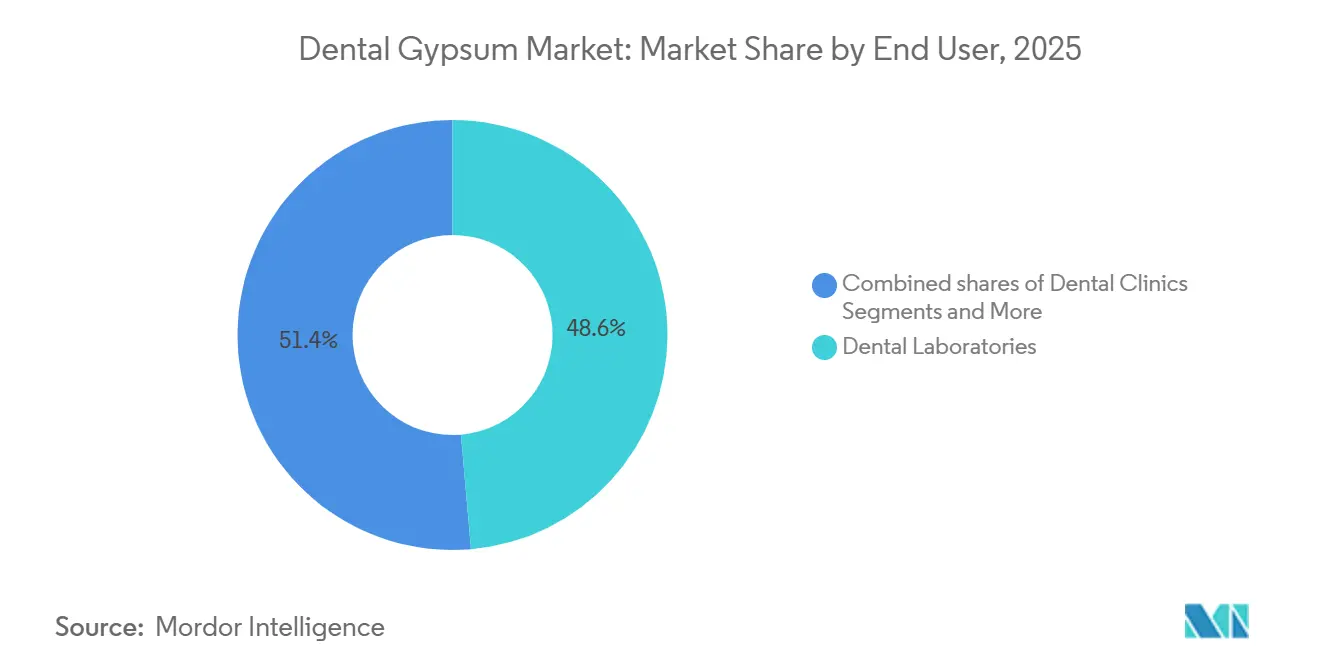

- エンドユーザー別では、歯科技工所が2025年に歯科用石膏市場規模の48.63%のシェアを保持し、歯科クリニックは2031年までに最速の8.49%のCAGRを達成する見通しです。

- 地域別では、北米が2025年の金額の38.13%を占めましたが、アジア太平洋は2031年までに8.41%のCAGRで最も速く成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の歯科用石膏市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響の 期間 |

|---|---|---|---|

| 補綴症例数の 増加 | +1.8% | 世界全体、特に高齢化が進む北米と欧州 | 中期 (2〜4年) |

| 歯科技工所の拡大と アウトソーシング | +1.5% | 中東・アフリカへの波及を伴う中国、インド、ベトナム | 長期 (4年以上) |

| 矯正治療の成長、 特にアジア太平洋地域 | +1.6% | 中国、インド、韓国、新興ラテンアメリカ | 中期 (2〜4年) |

| ISO 6873の標準化が品質と 市場横断的な普及を支援 | +0.9% | 世界全体 | 長期 (4年以上) |

| インプラントモデルおよび検証ワークフローが 依然として高強度ダイストーンを優先 | +1.4% | 北米、欧州、都市部のアジア太平洋 | 中期 (2〜4年) |

| 3Dプリントと比較した特定の高スループット研究モデルにおける 石膏のコスト・時間的優位性 | +1.0% | 北米、欧州、価格に敏感なアジア太平洋の技工所 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

補綴症例数の増加

北米および西欧の高齢化人口が、クラウン、ブリッジ、総義歯の需要を牽引し、修復収益を2032年まで6.1%の軌道で押し上げています[1]PubMed Central、「補綴治療のトレンドと人口統計」、pmc.ncbi.nlm.nih.gov。デジタル義歯が椅子側での来院回数をほぼ3分の1削減しつつある中でも、技工所は重合中のフラスクを安定させ咬合再装着を行うためにタイプIIIベースを注入し続けています。臨床研究では、石膏マスターキャストがスクリーン上では見えないCAD/CAMミリングの加工痕を検出し、マージンの完全性を保護することが確認されています。2米ドルの石膏注入が3,000米ドルの再製作を防ぐため、臨床医はこの材料を品質管理プロトコルに維持しています。その結果、補綴学は2031年までに年間1,400万回以上の追加注入を加え、歯科用石膏市場の安定した拡大を支えると予想されています。

歯科技工所の拡大とアウトソーシング

ISO標準の許容差収束により、深圳で注入されたダイが、シカゴでミリングされたクラウンを同じ50マイクロメートルのマージン精度で装着できるようになりました。この規制上の同等性が、北米のCAD/CAMクラウン・ブリッジ作業の65%以上をアジア太平洋のスーパーラボへシフトさせる転換を触媒し、調達を集中させ、タイプIIIの納品コストをキャスト1個あたり0.50米ドル未満に引き下げました。2024年に50万人の外国人患者を治療したインドの歯科ツーリズムクリニックは、治療計画ガイドに石膏を好む社内技工所を保有しており、別の成長チャネルを加えています。自動混合サイロと真空調整により硬化時間のばらつきが削減され、大量生産技工所が鉱山出荷価格で原料石膏を確保する複数年契約を締結するよう促しています。これらのダイナミクスは総じて歯科用石膏市場の長期需要を押し上げ、化学ではなくサービスにおけるサプライヤー競争を激化させています。

矯正治療の成長、特にアジア太平洋地域

クリアアライナー療法は年率10.7%で拡大していますが、2ヶ月ごとの物理的な保定チェックは依然として速硬化矯正用ストーンに依存しています[2]Journal of Clinical Orthodontics、「クリアアライナー療法の成長」、jco-online.com。可処分所得の上昇に後押しされた中国とインドの青少年は、装置の普及率を8%超に押し上げています。固定装置の各症例は、歯列弓長分析のためにタイプIIIストーンを約150グラム消費し、アライナーの各症例は通常2つの注入検証モデルを生成します。スキャナー普及率が60%を超える韓国のクリニックでも、患者退室前に石膏を注入し、トレーフィットエラーを即座に発見することで矯正サイクルを短縮しています。その結果、高度にデジタル化された地域においても、歯科用石膏市場に対する中期的な持続的押し上げ効果がもたらされています。

ISO 6873の標準化による市場横断的な普及の促進

2013年の改訂では24時間膨張試験とタイプIVの圧縮強度の5,000 psiの下限が導入され、冗長な地域承認を短絡させるグローバルリファレンスが作成されました[3]FDA、「市販前届出510(k)」、fda.gov。コンプライアンスは米国の510(k)申請を満たし、EU CEマーキングを簡素化し、アジアのメーカーが広範な再検証なしに西側チャネルに参入できるようにしています。商品化がマージンを圧迫する一方で、サプライヤーはオープン標準を活用して、カートリッジ投与、カラーコーディング、OSHAの負担を軽減するシリカフリーバリアントなどの付加価値を束ねています。標準化はまた、ある国でのモデル検証が別の国での修復精度を保護する多施設デジタルワークフローを支え、歯科用石膏市場全体にわたる体系的な需要を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響の 期間 |

|---|---|---|---|

| モデルフリーまたは印刷ワークフローを可能にする 口腔内スキャナーの急速な普及 | –1.2% | 北米、欧州、都市部のアジア太平洋 | 短期 (2年以内) |

| 技工所における注入ストーンを置き換える 3Dプリントモデルへのシフト | –0.9% | 北米、欧州、アーリーアダプターのアジア太平洋 | 中期 (2〜4年) |

| 技工所におけるOSHA/NIOSHシリカ暴露 コンプライアンス負担 | –0.6% | 米国、カナダへの波及を伴う | 長期 (4年以上) |

| 取り扱いコストを引き上げる石膏廃棄の制約 (H₂Sリスク) | –0.4% | EU、厳格な環境規制を持つ一部の米国州 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

モデルフリーまたは印刷ワークフローを可能にする口腔内スキャナーの急速な普及

スキャナーの普及率は2024年までに一般歯科医の44%、矯正医の45%に達し、臨床医が物理的な印象なしに単冠をミリングしたりアライナーを注文したりできるようになりました。パウダーフリーの光学系によりフルアーチのキャプチャーが90秒に短縮され、椅子側CAD/CAMシステムは1回の来院で当日装着を実現しています。デジタル症例ごとにタイプIIIストーンが200〜300グラム削減され、付随的な需要が侵食されています。設備投資が小規模または農村部の診療所での普及を依然として抑制していますが、主要都市部では使用率がすでに60%を超えており、歯科用石膏市場に対する短期的な抵抗力を生み出しています。

技工所における注入ストーンを置き換える3Dプリントモデルへのシフト

3,000〜8,000米ドルのデスクトップ光造形プリンターが現在34マイクロメートルの精度を達成し、ISOで定義された膨張限界を満たし、技工所がワックスアップを迅速化するスナップオンダイを印刷できるようにしています。Kulzerのカラプリントキューブは1サイクルで5つのフルアーチを製造し、バッチ後硬化によりターンアラウンドが20分に短縮されます。大規模な商業技工所は、矯正セットアップのために旧来のタイプIII量の15〜20%を樹脂に転換しています。しかし、樹脂の脆弱性により技術者は精密マージンクラウンのために依然として石膏作業用キャストを注入せざるを得ず、歯科用石膏市場に対するこの抑制要因の全体的な深刻度を和らげています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:精密需要がタイプIVの成長を押し上げる

タイプIVは、インプラント検証とフルアーチ修復が5,000 psiを超える圧縮強度を必要とし、歯科用石膏市場規模内でプレミアム価格を維持するため、8.67%のCAGR見通しを獲得しました。タイプIIIは、高スループットの研究モデルがコストと0.15%の膨張一貫性のバランスを依然として優先するため、2025年に歯科用石膏市場シェアの39.63%を維持しました。1日200キャスト以上を製造する技工所は、自動真空ミキサーが気孔率を削減し、ダイ調整を12%削減して技術者の作業時間を節約すると報告しています。タイプIIは咬合器装着のニッチな用途に留まり、タイプIは特殊な無歯顎印象以外ではほぼ廃れています。7,000 psiを超える新興のタイプVストーンはジルコニア下部構造に対応していますが、当日ワークフローを妨げる長い硬化時間のために普及が限られています。

ISO 6873の整合により、サプライヤーは同一の配合を世界中に出荷でき、国境を越えた価格収束を促進し、物流効率をコアな差別化要因に変えています。Whip MixのSilky-Rockは0.09%の線形膨張を達成し、5分で分離するため、アライナーチェックの急増量に対応する技工所にとって有利です。KulzerのDie-Stoneは計量済みサシェを提供し、混合誤差を1グラム未満に削減し、院内ミリングに参入する小規模クリニックでの採用を促進しています。競争激化に伴い、ベンダーは自動ディスペンサーと防塵包装を束ね、歯科用石膏市場全体におけるタイプIVの長期的な普及を確固たるものにしています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

用途別:インプラントモデルが研究用キャストを上回る

研究・診断モデルは、事実上すべての補綴または矯正症例がベースラインの注入から始まるため、2025年の数量の42.78%を占めました。しかし、インプラントモデルおよび検証ジグは、世界のインプラント埋入の5.0%の上昇軌道を反映し、2031年までに8.57%のCAGRで成長を上回る軌道にあります。臨床試験では、石膏キャストが平均誤差42マイクロメートルを達成し、印刷樹脂のほぼ半分であることが示されており、スクリュー固定バーの受動性を保護し、医療過誤リスクの軽減を支えています。

デジタル義歯のプロトコル進化は依然として基板フラスキングに石膏を必要とし、樹脂による侵食を制限しています。矯正クリアアライナーワークフローは定期的な保定チェックを義務付け、それぞれが速硬化タイプIIIの1回の注入を消費し、用途の多様性を強化しています。フルアーチインプラントハイブリッドを対象とする技工所は、2米ドルのタイプIV検証キャストが3,000米ドルの再ミリングを防ぐと指摘し、精密作業における石膏の不可欠性を確固たるものにしています。対合歯列弓キャストは時間の経過とともに樹脂に移行する可能性がありますが、インプラント検証の臨床的重要性は歯科用石膏市場の強靭なシェアを維持しています。

エンドユーザー別:クリニックが技工所との差を縮める

歯科技工所は2025年の支出の48.63%を占め、タイプIIIキャストのコストを0.50米ドル未満に押し下げるパレット単位の大量購入を行っています。しかし、歯科クリニックは現在米国のオフィスの30%に設置されている院内スキャナーとコンパクトミリングユニットに牽引され、8.49%のCAGRが見込まれています。当日クラウンには依然として迅速な対合歯列弓チェックが必要であり、クリニックは120分のターンアラウンドをサポートするために5分分離ストーンを好みます。病院と教育機関は、研修医トレーニングと繰り返し可能な寸法ベンチマークを必要とする研究のために石膏に依存する安定した購入者であり続けています。

垂直統合が調達を再編しています。グループ診療は流通業者を迂回してメーカーと直接交渉し、従来の技工所の数量を侵食しています。Whip Mixの2023年のサードパーティハードウェア販売からの撤退は、技工所とクリニックがハイブリッドなアナログ・デジタルワークフローに収束する中で、コア材料への新たな賭けを示しています。OSHAコンプライアンスと設備投資に圧迫された小規模地域技工所は、アジア太平洋の大手にアウトソーシングするか、付加価値の高い補綴物にピボットし、コモディティキャスティングをより大規模な同業者に委ねています。これらのシフトは、歯科用石膏市場内の数量を再配分しながら、総需要を安定した上昇軌道に維持しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

地域分析

北米は2025年の金額の38.13%を生み出し、7,000以上の認定技工所と広範な保険によるクラウンおよびインプラントのカバレッジに支えられています。しかし、OSHAの吸入性シリカ規制が換気・モニタリングコストを押し上げており、一部の独立系技工所がモデル製造を海外にアウトソーシングするか、シリカフリー配合を採用するよう促しています。この地域の歯科用石膏市場規模は、処置需要が堅調を維持しているにもかかわらず、世界平均よりも緩やかに拡大しています。

アジア太平洋は2031年まで8.41%のCAGRが予測されており、世界最速です。中国のスーパーラボは北米のCAD/CAMケースの3分の2を処理しており、再製作を2%未満に削減するISO整合の品質保証に支えられています。インドのインバウンド歯科ツーリズムクリニックは2025年だけで120万件以上の診断キャストを注入し、材料需要を強化しています。韓国と日本の矯正ハブは、高いスキャナー普及率においても石膏検証を維持しており、精度への文化的重視を反映しています。これらの促進要因は総じて調達の重心を地域に傾け、歯科用石膏市場内のサプライヤー競争を激化させています。

欧州は安定した高齢化主導の需要を示していますが、混合石膏の埋め立て禁止に直面しており、ドイツとフランスでは廃棄費用が1トンあたり150米ドルに上昇しています。多くの技工所は低リスクの研究モデルを印刷樹脂にシフトすることで対応し、高精度のタイプIVおよびタイプVの用途のために石膏予算を解放しています。中東・アフリカは規模は小さいものの、ISO認定材料を義務付ける新しい教育病院を開設しており、長期的な成長機会を提供しています。南米の公衆口腔衛生プログラムと大学ネットワークは、研究モデルに対する控えめながら安定した需要を維持し、歯科用石膏市場のグローバルなフットプリントを補完しています。

競合環境

歯科用石膏市場は中程度に分散しており、上位5社のUSG、Saint-Gobain Formula GmbH、Heraeus Kulzer、Whip Mix、GC Corporationが2025年の収益の大部分を占めています。ISO 13485認証は現在参入の必須条件となっており、製品ラインはOSHA義務を緩和するために自動ディスペンサー、カラー識別子、低粉塵化学を束ねることが増えています。大量購入者はサプライヤーにコストプラス条件での複数年契約を締結するよう圧力をかけ、粗利益率を圧縮し、投資、咬合器、または3D樹脂への多角化を促しています。

Kulzerの2025年3月のカラプリントキューブのリリースはヘッジ戦略を反映しています:石膏と高解像度印刷の両方を提供し、技工所が単一のブランドエコシステム内で材料を切り替えられるようにします。Whip Mixの2023年の精密材料への再整合は、機器小売ではなく配合科学が長期的な防御性を支えるという見解を強調しています。Dentsply Sironaの2026年2月の再編は、1億4,400万米ドルの機器減損によって引き起こされ、統合プラットフォームの収益性の圧迫とアジャイルなチャネルパートナーシップの重要性を示しています。

アジアのプライベートラベルメーカーはダークホースであり、山東省の石膏鉱山への近接性と低い人件費を活用してブランドプレーヤーの価格を大幅に下回っています。現在の普及は流通業者のハウスブランドに限られていますが、ISOコンプライアンスと西側の価格感度の上昇がより広い扉を開く可能性があります。これらのシフトの中で、5分分離、シリカフリーブレンド、プレミックスカートリッジなどの付加価値機能が、基本的な物理特性ではなくウォレットシェアを決定する可能性が高いです。

歯科用石膏産業のリーダー

USG

Saint-Gobain Formula GmbH

Heraeus Kulzer

Whip Mix Corporation

GC Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:GTCR LLCがDentalcorp Holdings Ltd.の買収を約11カナダドル/株で完了しました。この取引は歯科サービスグループにおけるプライベートエクイティの所有権を拡大し、大規模なクリニックネットワークが石膏などの材料を調達・標準化する方法に影響を与える可能性があります。

- 2025年9月:Kerr Dentalが2025年のDental Advisorの革新的企業賞を受賞し、石膏ベースのワークフローに容易に適合する修復材料と精密ツールに関する取り組みが評価されました。

- 2025年1月:Saint-Gobain Recycled Plasterboardが完全にリサイクル石膏から製造されたラインを発表し、セグメントにおけるより持続可能な製品に向けた具体的な一歩を踏み出しました。

世界の歯科用石膏市場レポートの範囲

レポートの範囲によると、歯科用石膏は患者の歯や周囲の軟組織などの口腔構造の正確な物理的複製を作成するために使用される基礎的な鉱物です。歯科用石膏粉末を水と混合すると、結晶化プロセスを通じて固体の二水和物塊に戻る化学反応が起こり、最終的に剛性で寸法的に安定したモデルが形成されます。

歯科用石膏市場は、製品タイプ、用途、エンドユーザー、地域別にセグメント化されています。製品タイプ別では、市場はタイプI、タイプII、タイプIII、タイプIV、タイプVにセグメント化されています。用途別では、市場は研究・診断モデル、作業用キャスト・ダイ、インプラントモデル・検証ジグ、矯正モデル、咬合器装着、義歯フラスキングにセグメント化されています。エンドユーザー別では、市場は歯科技工所、歯科クリニック、病院・学術・教育機関にセグメント化されています。

地理的には、市場は北米、欧州、アジア太平洋地域、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測が金額(米ドル)ベースで提供されます。

| タイプI |

| タイプII |

| タイプIII |

| タイプIV |

| タイプV |

| 研究・診断モデル |

| 作業用キャスト・ダイ |

| インプラントモデル・検証ジグ |

| 矯正モデル |

| 咬合器装着 |

| 義歯フラスキング・ベース注入 |

| 歯科技工所 |

| 歯科クリニック |

| 病院・学術・教育機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | タイプI | |

| タイプII | ||

| タイプIII | ||

| タイプIV | ||

| タイプV | ||

| 用途別 | 研究・診断モデル | |

| 作業用キャスト・ダイ | ||

| インプラントモデル・検証ジグ | ||

| 矯正モデル | ||

| 咬合器装着 | ||

| 義歯フラスキング・ベース注入 | ||

| エンドユーザー別 | 歯科技工所 | |

| 歯科クリニック | ||

| 病院・学術・教育機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までに歯科用石膏市場はどのくらいの規模になりますか?

2026年から2031年にかけて8.2%のCAGRで拡大し、2031年までに4億7,000万米ドルに達すると予測されています。

最も速く成長している製品タイプはどれですか?

インプラント検証ニーズに牽引されたタイプIVは、2031年まで8.67%のCAGRを記録すると予測されています。

アジア太平洋が最も速く成長している地域である理由は何ですか?

中国でのCAD/CAMアウトソーシング生産と、インドおよび韓国での矯正普及の拡大が、地域成長を8.41%のCAGRに押し上げています。

3Dプリンティングは石膏キャストを排除しますか?

印刷モデルは一部の研究用キャストを置き換えていますが、石膏は優れた硬度と低い単位コストにより、高強度ダイ作業とインプラント検証において依然として不可欠です。

最終更新日: