ゼロ液体排出(ZLD)システム市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

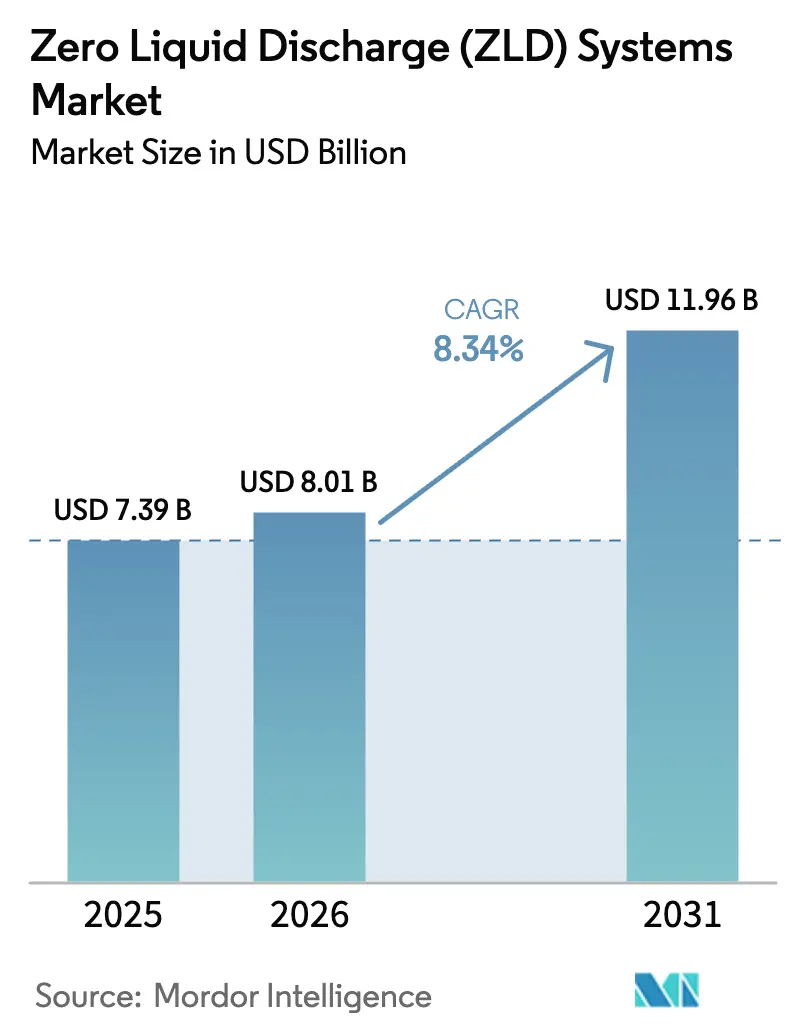

| 市場規模 (2026) | 8.01 十億米ドル |

| 市場規模 (2031) | 11.96 十億米ドル |

| 成長率 (2026 - 2031) | 8.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるゼロ液体排出(ZLD)システム市場分析

ゼロ液体排出システム市場規模は、2025年の73億9,000万米ドルから2026年には80億1,000万米ドルに成長し、2026年〜2031年の期間においてCAGR 8.34%で2031年までに119億6,000万米ドルに達すると予測されています。アジア太平洋地域における急速な産業成長、東アジアにおける半導体の水再利用目標、および中東における上流域の産出水に関する指令が需要を増幅させており、電力コストが高い地域では膜・熱ハイブリッド構成が優先アーキテクチャとして台頭しています。競争力学は流動的であり、上位5社が約45%のシェアを保有する一方、単一サプライヤーが15%を超えることはなく、モジュール式・迅速展開パッケージを提供する地域専門業者に参入余地が生まれています。同時に、デジタルツインおよびリモートモニタリングが運用・保守の専門知識の閾値を下げ、ダウンタイムを削減し、均等化水コストを改善しています。高い初期投資と高エネルギー消費が依然として普及を抑制し、熱処理主体のプラントでは均等化水コストが1立方メートルあたり5米ドルを超えているものの、再生可能エネルギーの電力価格の低下により、従来の処理・排出方式との差が縮まりつつあります。

主要レポートの要点

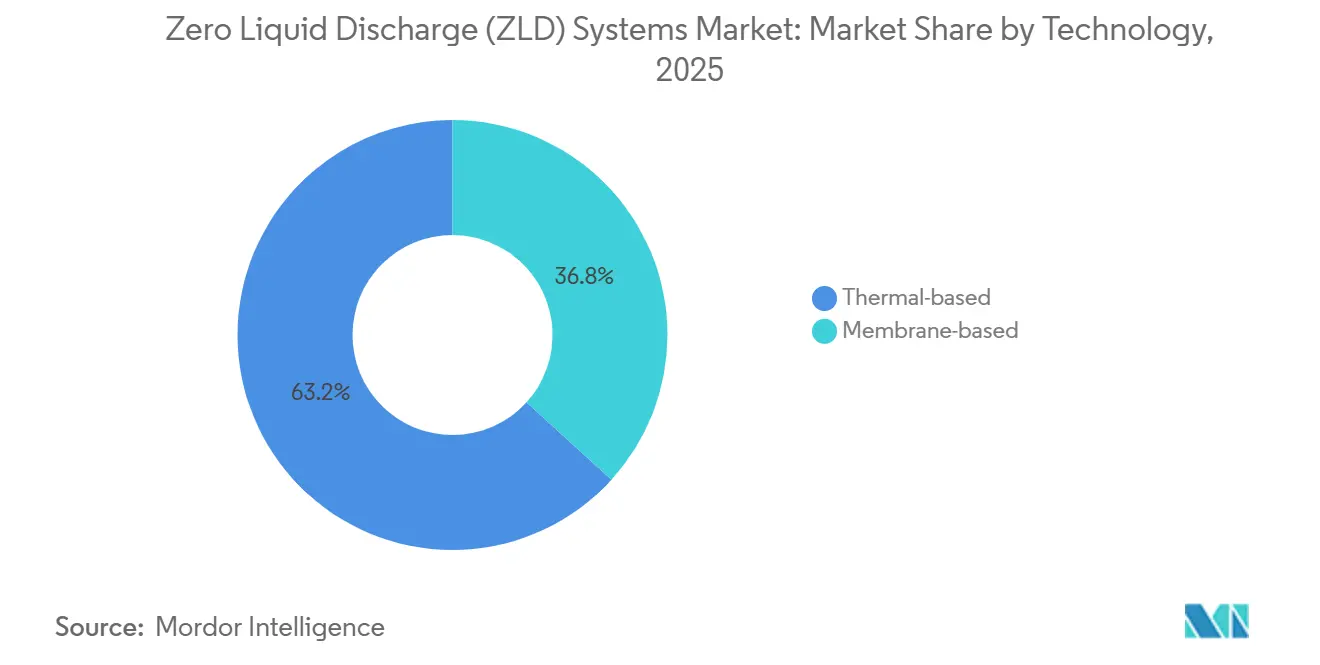

- 技術別では、熱ベースシステムが2025年に63.24%の収益シェアでリードし、膜ベース構成は2031年までに9.12%のCAGRで拡大すると予測されています。

- プロセス段階別では、蒸発および晶析が2025年のゼロ液体排出システム市場規模の49.48%を占め、前処理は2031年までに9.35%のCAGRで進展しています。

- エンドユーザー産業別では、発電が2025年のゼロ液体排出システム市場シェアの37.89%を占め、2031年までの予測CAGRも9.42%と最高を記録しています。

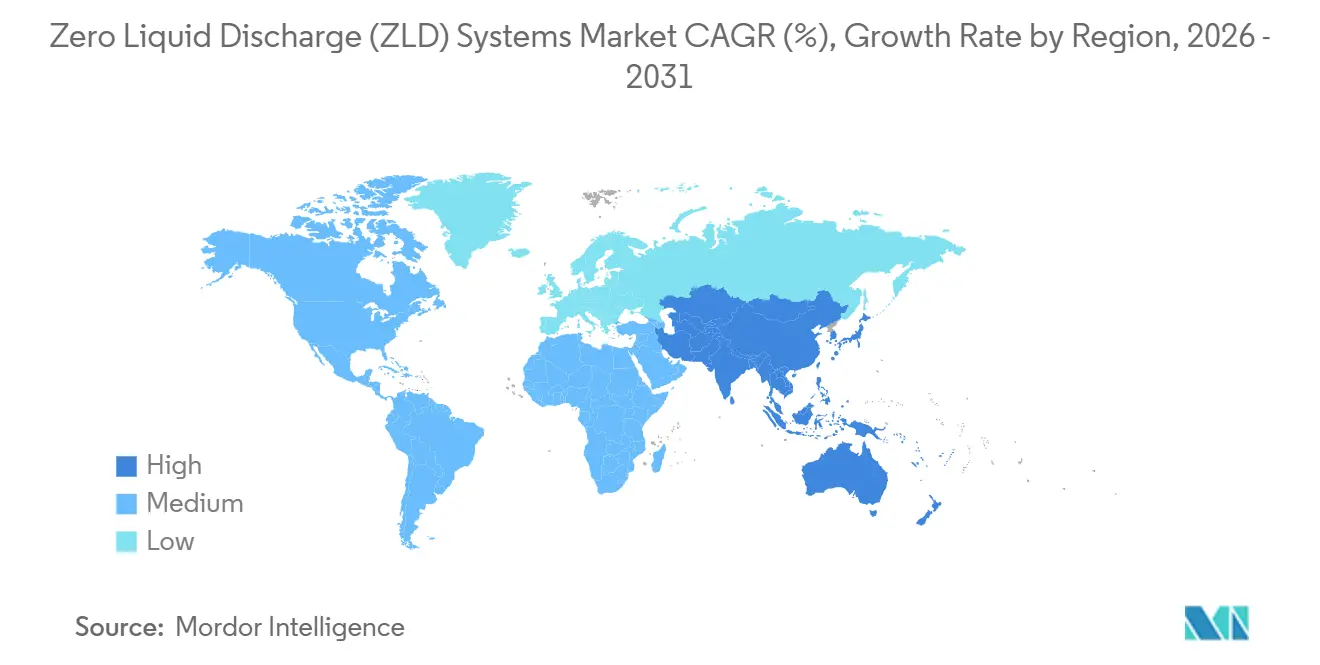

- 地域別では、アジア太平洋が2025年に32.67%の収益シェアを占め、2031年までに9.69%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルゼロ液体排出(ZLD)システム市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 水ストレス地域における淡水需要の増大 | +2.3% | アジア太平洋、中東、南欧 | 中期(2〜4年) |

| 半導体グレードのブライン処理・リサイクル目標 | +1.5% | 台湾、韓国、日本、米国 | 長期(4年以上) |

| 中東における上流域の産出水再利用義務 | +1.2% | サウジアラビア、UAE、クウェート | 短期(2年以内) |

| OECDおよびBRICSにおけるゼロ排出規制の強化 | +2.1% | EU・中国主導のグローバル | 中期(2〜4年) |

| 水集約型プロセス産業の拡大 | +1.8% | インド、中国、バングラデシュ、ベトナム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

水ストレス地域における淡水需要の増大

産業用取水量は世界の淡水使用量の19%を占めていますが、インダス川、黄河、マレー・ダーリング川などの流域ではその割合が40%を超え、工場が農場や都市と直接競合する状況となっています[1]国連水機関、「水使用統計2025年」、unwater.org。各国政府は容積上限の設定と取水料金の段階的引き上げで対応しており、閉ループシステムの財務的魅力が高まっています。インドの2023年国家水政策は、水不足地域の火力発電所に対し2030年までにプロセス水の90%を再利用することを義務付けており、冷却塔パージおよび排煙脱硫ブローダウンに対するZLDを事実上義務化しています[2]インド政府ジャル・シャクティ省、「国家水政策2023年」、jalshakti-india.gov.in。2024年に強化された中国の長江保護法は、河川から1km以内での新規産業排出を禁止し、化学工業団地を多重効用蒸発器と比較して蒸気需要を60%削減する膜・熱ハイブリッドへと誘導しています。ブライン濃縮器と機械式蒸気再圧縮晶析器を組み合わせたハイブリッドZLD設計は、水不足の省において最も急速に普及しています。これらの構成は運用コストを低下させ、水リサイクル率を向上させ、プラントの許認可を確保することで、アジア太平洋全域のゼロ液体排出システム市場における需要を強化しています。

半導体グレードのブライン処理・リサイクル目標

半導体製造工場はウェハー1枚あたり2,000〜4,000リットルの超純水を消費し、フッ化物、アンモニア、シリカを多く含む高塩分排水を生成します。TSMCはすでに新竹および台南の工場でプロセス水の92%を再利用しており、2028年に向けて98%の目標を設定し、高度なZLDパイロットを必要としています。韓国は2025年に半導体排水の総溶解固形物上限を500mg/Lに設定し、新規工場に対してブライン濃縮を事実上義務付けました。アリゾナ州のIntelオコティロ複合施設では、逆浸透膜のエネルギー使用量を30%削減するフォワードオスモシス前処理を実証し、電力料金が1kWhあたり0.08米ドルでもコスト効率の高いZLDを実現しています。これらの取り組みにより、ZLDはファブの許認可条件として定着し、地域コミュニティの支持を強化し、ハイテク製造回廊向けのゼロ液体排出システム市場の対象範囲を拡大しています。

中東における上流域の産出水再利用義務

サウジアラビアは現在、石油生産者に対し2027年までに産出水の85%を再利用または再注入することを義務付けており、2023年の65%から引き上げられています。貯留層ブラインは総溶解固形物が150,000mg/Lを超えることが多く、熱蒸発または高回収率逆浸透膜に続く晶析が必要です。ADNOCは2025年に5つの陸上油田向けモジュール式ZLDユニットに1億8,000万米ドルの契約を発注し、2029年までのゼロ排出と塩類の回収・再販を目標としています。クウェート石油公社は、強烈な日射量を活用して熱プロセスのエネルギー負担を軽減するため、太陽光駆動の膜蒸留をパイロット試験しています。湾岸協力会議加盟国全体に義務が広がるにつれ、需要は坑井間で移設可能なスキッドマウント型パッケージへとシフトし、ゼロ液体排出システム市場に新たなニッチが生まれています。

OECDおよびBRICSにおけるゼロ排出規制の強化

2024年12月に改訂されたEU産業排出指令は、水不足加盟国におけるブライン管理の参照技術としてZLDを指定しています。ドイツ連邦環境庁は2025年2月にこの立場を踏襲し、ライン・マイン地域およびルール地域の新規化学工業団地をZLD採用へと誘導しています。中国は2025年7月に黄河流域の47の産業クラスターへゼロ排出ゾーンリストを拡大し、2028年までのコンプライアンス遵守を義務付けました。ブラジルは2024年にサンフランシスコ川流域の溶解固形物上限を強化し、塩分管理における従来の生物処理を時代遅れにしました。排出規制の調和は世界的にコンプライアンスの基準を引き上げ、かつて規制の緩い地域が持っていた立地優位性を排除し、先進国・新興国双方においてゼロ液体排出システム市場を推進しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ZLD構成の高い設備投資と高エネルギー集約性 | -1.4% | サブサハラアフリカおよびラテンアメリカで深刻なグローバル | 中期(2〜4年) |

| 熟練した運用・保守人材の不足 | -0.9% | アジア太平洋新興市場、中東 | 短期(2年以内) |

| 水循環プロジェクトに対する財政的インセンティブの不足 | -1.0% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ZLD構成の高い設備投資とエネルギー集約性

1日1,000立方メートルのプラントは建設に800万〜1,500万米ドルを要し、1立方メートルあたり50〜80kWhを消費し、標準的な電力料金では1立方メートルあたり4〜6米ドルの運用コストとなります。電力料金が1kWhあたり0.10米ドルを超え、水道料金が1立方メートルあたり1米ドルを下回る南アフリカのような地域では、ZLDの回収期間が15年を超え、規制当局がコンプライアンスを強制しない限り投資を抑制します。アルゼンチンの繊維・なめし革クラスターも同様の経済状況に直面しており、2024年の産業用水の平均価格は1立方メートルあたり0.80米ドルと、ZLDの損益分岐点を大幅に下回っています。機械式蒸気再圧縮とハイブリッド膜・熱システムはエネルギー消費を50%削減できますが、高い初期費用とファウリングへの感受性が、資本力のある利用者への普及を制限しています。その結果、資金調達のハードルがゼロ液体排出システム市場の足かせとなっています。

熟練した運用・保守人材の不足

ZLDプラントはスケーリング、スケール防止剤の投与、および晶析器の性能の厳密な管理を必要としますが、インド、インドネシア、ベトナムのオペレーターの62%が膜技術と熱技術の両方に精通した技術者の採用に困難を感じていると報告しています。サウジアラムコは、ZLD施設が従来の分離装置より30%多くの保守労働力を必要とすることを指摘し、予測分析への投資を進めています。Veolaの2025年デジタルツインプラットフォームは現場スタッフを20%削減し、SiemensとXylemはスケール防止剤の投与量と洗浄サイクルを自動調整する機械学習アルゴリズムを組み込んでいます。それでも、グリーンフィールドプロジェクトでは現地チームがスキルを習得する過程でコミッショニングの遅延が生じることが多く、ゼロ液体排出システム市場の短期的な成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:ハイブリッド設計が熱処理の優位性を侵食

熱ベースユニットは、多重効用蒸発器が膜ファウリングなしに100,000mg/L以上のブラインを処理できるため、2025年のゼロ液体排出システム市場シェアの63.24%を維持しました。発電・石油化学複合施設における廃熱統合がさらに経済性を向上させ、継続的な需要を支えています。それでも、電力コストの上昇と再生可能エネルギーの普及に伴い、膜中心のパッケージは2031年までに9.12%のCAGRで進展しています。逆浸透膜とフォワードオスモシスまたは電気透析を組み合わせることで、従来の熱処理ルートの半分にあたる1立方メートルあたりわずか30〜40kWhでブラインを150,000mg/Lまで濃縮できます。DuPontの2025年高排除率逆浸透膜エレメントは、中国の染色工場パイロットで耐用年数を7年に延長し、交換コストを低下させ、膜へのシフトを強化しています。ハイブリッド逆浸透膜・晶析器プラントが現在グリーンフィールド入札を席巻しており、均等化水コストの低下と設計の柔軟性を提供し、高電力地域のゼロ液体排出システム市場全体の成長を支える傾向となっています。

二次的な影響も同様に重要です。膜の採用により蒸気サイクルの複雑さが軽減され、コンテナ型およびスキッドマウント型のフットプリントが実現し、上流油田での展開が加速します。デジタルモニタリングを統合してファウリングを予測し洗浄を最適化するベンダーは、価格を下げることなく差別化を図っており、膜コストが低下しても利益率を守る戦略となっています。これらの要因を総合すると、予測期間にわたって膜主体の構成を優先する方向へゼロ液体排出システム市場規模が緩やかながら意味のある再均衡を遂げることが示唆されます。

プロセス段階別:ファウリング懸念の中で前処理が急増

蒸発および晶析は、濃縮ブラインを固体に変換する資本集約的な最終段階を体現するため、2025年のゼロ液体排出システム市場規模の49.48%を消費しました。しかし、前処理への支出は年率9.35%で増加しており、上流のファウリング制御が下流の稼働時間とエネルギー需要を左右するという認識が反映されています。プラントは逆浸透膜と熱交換器表面を硫酸カルシウム、シリカ、有機物から保護するため、スケール防止剤、多媒体ろ過、イオン交換ポリッシングを導入しています。ブライン濃縮ステップ(逆浸透膜と電気透析)は並行して拡大しており、熱ユニットに到達する流量を最小化してエネルギーコストを削減しています。固体処理においてもイノベーションが進んでいます。Saltworks Technologiesは2025年に共晶凍結晶析を開始し、販売可能な塩化ナトリウムおよび硫酸塩ストリームを実現しながら埋立費用を大幅に削減しました。オペレーターが価値回収と循環経済目標を追求するにつれ、包括的なライフサイクル計算が従来の蒸発器中心のコアを超えた投資をますます支持するようになり、ゼロ液体排出システム市場の対象範囲が広がっています。

前処理の事前実施は、給水品質を標準化することでプラントのコミッショニングを加速し、中小規模ユーザーにとってモジュール型プラントを実現可能にします。化学薬品投与、迅速なメディア交換、クラウド診断をバンドルするベンダーは回収期間を短縮し、調達仕様を統合プラットフォームへと傾けています。これらの変化は、前処理がゼロ液体排出システム市場の最も急成長する内部セグメントとして際立つ理由を裏付けています。

エンドユーザー産業別:発電がリードし医薬品が加速

発電は2025年のゼロ液体排出システム市場シェアの37.89%を占め、インド、中国、インドネシアが水不足制約の下で石炭および複合サイクル発電所を建設する中、9.42%のCAGRで成長トップを維持しています。統合ZLDは改修の手間を省き、水の許認可を確保するため、新規プロジェクトの標準となっています。石油・ガス分野では、モジュール型システムが産出水のトラック輸送距離を短縮し、炭素削減目標に沿いながら廃棄費用を低下させています。化学・石油化学分野は、EU REACH規制の収束と中国の工業団地統合が重なり、ZLDを環境リスク管理に組み込んでいます。鉱業企業はZLDを酸性鉱山排水の軽減に活用しており、BHPのエスコンディーダ改修(2025年)は年間120万立方メートルの池排出を排除し、地域社会との関係を支援しました。

現在は小さなシェアを占める医薬品メーカーは、米国食品医薬品局が2025年に内分泌かく乱物質の排水上限を強化し、排出前の有効薬物分離を義務付けたことを受け、最も急速に拡大しています。ZLDはコンプライアンスと企業のESG目標の両方を満たし、特に希少な市営供給に依存するプラントにとって有効です。食品・飲料および紙・パルプオペレーターは、水道料金の上昇に伴いコンテナ型ユニットをパイロット試験しています。この多様化はリスク集中を軽減し、10年前よりも幅広い顧客基盤にわたってゼロ液体排出システム市場規模を拡大しています。

地域分析

アジア太平洋は2025年のグローバル収益の32.67%を占め、中国の黄河回廊における厳格な流域全体の排出禁止とインドの多河川浄化ミッションに支えられ、2031年までに9.69%のCAGRで成長すると予測されています。中国は2025年に23の非準拠化学プラントを閉鎖し、山西省と内モンゴルにわたる改修受注を誘発しました。インドの主要河川から10km以内の施設へのZLD義務の拡大は4,200以上のプラントに影響を与え、国内EPCの受注残を押し上げています。日本と韓国は工場レベルの水再利用を補助しており、日本は2025年に1億2,000万米ドルを拠出して2030年までに95%の再利用率を達成し、高純度ZLDモジュールの調達を加速しています。ベトナムのゼロ排出サイトへの法人税2ポイント割引などのASEANインセンティブが、輸出志向クラスターへの成長を拡大しています。

北米は、シェールガスの水再利用とカリフォルニア州の産業80%リサイクル義務により、大規模な既設基盤を維持しています。シェブロンは2025年にパーミアン産出水の78%を再利用し、ZLDパイロットを通じて2028年までに90%を目標としています。カリフォルニア州は2025年に再利用水の要件を製油所と化学プラントに拡大し、EPCの受注残を押し上げています。カナダはオイルサンドのテーリングポンドでZLDを試験し、回収タイムラインを短縮しています。メキシコは2024年に産業用水道料金を35%引き上げ、醸造所と自動車工場の経済性を閉ループ回収へと傾けました。堅調な資本市場と成熟したEPC能力が大陸全体での展開を加速しています。

欧州の普及は産業排出指令と地域の取水上限にかかっています。ドイツのライン・マイン化学複合施設が改修をリードし、フランスの変動塩分課税が内陸企業をZLDへと誘導しています。英国は2025年に沿岸脱塩濃縮ブラインの許可を強化し、海洋生態系保護のために希釈またはZLDを要求しています。イタリアは2025年半ばにポー川流域に12のゼロ排出産業ゾーンを指定し、繊維・陶磁器プラントへのインセンティブを付与しました。南米はブラジルのサンフランシスコ川流域に活動が集中しており、2025年に18の鉱山がライセンス確保のためにZLDを追加しました。中東・アフリカでは、サウジアラビアとUAEが産出水義務を通じて需要を牽引し、南アフリカの鉱山は高い電力料金にもかかわらず酸性鉱山排水管理のためにZLDを導入しています。

競争環境

ゼロ液体排出システム市場は中程度に分散しています。競争は3つの軸を中心に展開されています。第一に、エネルギー効率:機械式蒸気再圧縮を活用するか廃熱回収を統合するベンダーは、25〜40%低い運用コストを提供し、プレミアムマージンを獲得しています。第二に、モジュール化:1日250〜750立方メートルのスキッドマウント型ユニットは、油田や小規模化学工業団地への迅速な現場展開を可能にし、Praj IndustriesとSaltworks Technologiesがウォーター・アズ・ア・サービスモデルで資金調達したコンテナ型設計で優位に立っています。第三に、デジタル統合:Siemensの2025年5月のAI駆動ブライン最適化装置はスケール防止剤の使用量を18%削減し膜寿命を延長し、設備投資が高くても入札を差別化しています。長期的には、デジタルツインと成果ベース契約(回収水量価格設定)がリスクをオーナーからサプライヤーへとシフトさせ、経常収益を増加させる可能性があります。サービスポートフォリオを拡大するベンダーは、顧客ロックインを強化しながら年金収入を獲得する立場に置かれています。その結果、統合は緩やかに進んでいるものの、競争の激しさは高く、イノベーションパイプラインは堅調です。

ゼロ液体排出(ZLD)システム産業リーダー

Veolia Water Solutions & Technologies

GEA Group Aktiengesellschaft

Aquatech

ALFA LAVAL

Xylem

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Veolia Water Technologiesは、サウジアラビアのジュバイルの石油化学複合施設において、逆浸透膜、機械式蒸気再圧縮、晶析を統合し98%の水回収率を目標とする1日3,500立方メートルのZLDプラントのEPC-O契約(9,500万米ドル)を受注しました。

- 2025年11月:Thermax LimitedはMitsubishi Heavy Industries, Ltd.と合弁会社を設立し、ASEAN向け繊維・食品加工プラント用モジュール型ZLDユニットを共同開発しました。最初の1日500立方メートルのパイロットは2025年12月にホーチミン市で開始されました。

- 2025年9月:Aquatechはインドのグジャラート州の石炭火力発電所において7,200万米ドルのZLD改修を完了し、95%の水回収と塩晶析により年間150万立方メートルの淡水取水量を削減しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当研究では、ゼロ液体排出(ZLD)システム市場を、統合された前処理、濃縮、および晶析ステップが固体残留物と再利用可能な水ストリームを生成し、現行の排出基準を満たす、工場製造または現場組立の完全なインストールから生成される収益として定義しています。特定のZLDユニットに直接関連するエンジニアリング、コミッショニング、およびアフターマーケットサービスはスコープ内に含まれます。

スコープ除外:晶析器なしで逆浸透膜ブライン濃縮のみを目的として販売されるモジュール型スキッドパッケージは除外されます。

セグメンテーション概要

- 技術別

- 熱ベース

- 膜ベース

- プロセス段階別

- 前処理

- ブライン濃縮

- 蒸発および晶析

- 固体処理・廃棄

- エンドユーザー産業別

- 発電

- 石油・ガス

- 化学・石油化学

- 冶金・鉱業

- 医薬品

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な研究方法論とデータ検証

一次調査

アナリストは発電、化学、繊維分野のプラントエンジニア、ZLDトレインを統合するEPCコントラクター、および北米、インド、中国、GCCの地域規制当局と対話しました。これらの対話により、典型的な容量区分、エネルギー消費ベンチマーク、および今後の政策トリガーが検証され、デスクワークから導出された価格曲線のストレステストも行われました。

デスク調査

まず、米国EPA、インド中央汚染管理委員会、ユーロスタット水統計、国連水機関などの第一級公開ソースから産業用水取水量、発電容量追加、排水基準に関する基礎数値を収集しました。国際脱塩協会、米国化学評議会、世界鉄鋼協会の業界団体白書が技術普及率とプラントレベルの水集約度比率を提供しました。企業の提出書類、投資家向け資料、信頼性の高いビジネスメディアが受注残と平均販売価格を把握しました。サブスクリプションプラットフォーム、特にディールフローのDow Jones Factiva、ベンダー財務のD&B Hooversが企業側データを充実させました。上記のソースは例示的なものであり、検証中に多くの追加参考文献が参照されました。

市場規模・予測

トップダウン構造は、セクターおよび地域別の産業廃水量から始まり、義務的または自発的なZLD普及率を適用し、1日あたり容量の立方メートルあたりの加重設備コストを乗じます。選択的なボトムアップチェック、サプライヤーの受注残、チャンネルインタビュー、大型プロジェクトのサンプリングされた平均販売価格×数量が合計を精緻化します。モデル化された主要変数には、新規石炭・ガス発電容量(GW)、高TDS化学品生産量(百万トン)、地域水不足指数、1立方メートル/日あたりの平均設備コスト、および熱対膜の組み合わせに影響するグリッド電力価格トレンドが含まれます。多変量回帰がこれらのドライバーを過去の設置収益に結びつけ、2030年まで予測します。シナリオ分析は政策加速とエネルギー価格ショックをテストします。ボトムアップデータのギャップ、特に民間資金調達プラントについては、インタビューした専門家が承認した地域類似例を使用して補完されます。

データ検証・更新サイクル

アウトプットは独立した水再利用比率とベンダー出荷ログに対する分散チェックを通過します。シニアアナリストが異常を確認し、偏差が設定バンドを超えた場合はソースに再確認し、収束した範囲のみを承認します。レポートは毎年更新され、大規模な規制変更やメガプロジェクト受注によって中間更新が行われます。

当社のゼロ液体排出システムベースラインが利害関係者の信頼を得る理由

公表された推計はしばしば乖離しますが、これは企業が廃水の範囲を異なる方法で区切り、独自の価格デッキを選択し、または不均一な間隔で更新するためです。

この分野における主要なギャップドライバーには、医薬品・鉱業ユーザーが計上されているかどうか、ハイブリッドシステムの学習曲線が設備コストをどのように抑制するか、および通貨換算とインフレリセットが適用されるペースが含まれます。Mordor Intelligenceの厳格なスコープ、変数選択、および年次更新サイクルがこれらの歪みを最小化し、意思決定者に安定した基準を提供します。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップドライバー |

|---|---|---|

| 79億8,000万米ドル(2025年) | ||

| 78億米ドル(2024年) | グローバルコンサルタンシーA | 医薬品・鉱業セグメントを除外、地域分割が3つのスーパーリージョンに限定、更新サイクルが3年ごと |

| 70億6,000万米ドル(2025年) | 産業ジャーナルB | 熱システムのみの設置数×平均コストを使用、通貨を2020年レートで固定 |

| 90億3,000万米ドル(2025年) | 地域コンサルタンシーC | 付随的な運用・保守サービスを追加、政策クロスチェックなしで急速なハイブリッド普及を想定、単一シナリオCAGR |

この比較は、スコープが狭すぎるか周辺収益で膨らんでいる場合、合計が大きく変動することを示しています。廃水量の明確に文書化された計算、検証済みの普及率、およびライブ価格ポイントに計算を固定することで、Mordor Intelligenceはクライアントが再現・説明できる均衡のとれた透明性の高いベースラインを提供しています。

レポートで回答される主要な質問

2031年のゼロ液体排出システム市場の予測値はいくらですか?

市場は8.34%のCAGRで拡大し、2031年までに119億6,000万米ドルに達すると予測されています。

現在、最大のゼロ液体排出システム市場シェアを保有するセグメントはどれですか?

熱ベース技術が2025年に63.24%のシェアでリードしています。

アジア太平洋がゼロ液体排出展開において最も急成長する地域である理由は何ですか?

規制による排出禁止と急速な産業化が地域CAGRの9.69%を牽引しています。

半導体企業はゼロ液体排出の採用にどのような影響を与えていますか?

台湾、韓国、米国のファブオペレーターが98%の水再利用を目標とし、ZLDを許認可に組み込んでいます。

ゼロ液体排出の普及を制限する主な抑制要因は何ですか?

高い設備投資とエネルギーコストにより、熱処理主体のプラントでは均等化水価格が1立方メートルあたり5米ドルを超えています。

ゼロ液体排出オーナーの運用上の障壁を低下させている技術トレンドは何ですか?

デジタルツインとAI駆動制御システムが熟練労働力の要件を削減し、ダウンタイムを削減しています。

最終更新日: