液体廃棄物管理市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 93.15 十億米ドル |

| 市場規模 (2031) | 115.25 十億米ドル |

| 成長率 (2026 - 2031) | 4.35% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる液体廃棄物管理市場分析

液体廃棄物管理市場規模は、2025年の892億7,000万米ドルから2026年には930億1,500万米ドルへと成長し、2026年から2031年にかけて年平均成長率4.35%で2031年までに1,152億5,000万米ドルに達すると予測されています。より厳格な排出基準、産業の複雑化の進展、およびゼロ液体排出義務の拡大がこの安定した成長軌道を支えており、自治体アップグレードのための資本プログラムが複数年にわたる視認性をもたらしています。オゾン仕上げや膜処理システム単独では費用対効果の高い方法で強化される栄養素規制に対応できないため、事業者は生物学的改修を加速させています。垂直統合された輸送・処理資産を持つサービスプロバイダーは引き続きマージンを確保していますが、有害廃棄物焼却における供給不足が地域専門業者の価格決定力を高めています。米国および欧州におけるPFAS規制の実施により、イオン交換、粒状活性炭、および超臨界水酸化ベンダー向けの高付加価値ニッチ市場が形成されています。

主要レポートのポイント

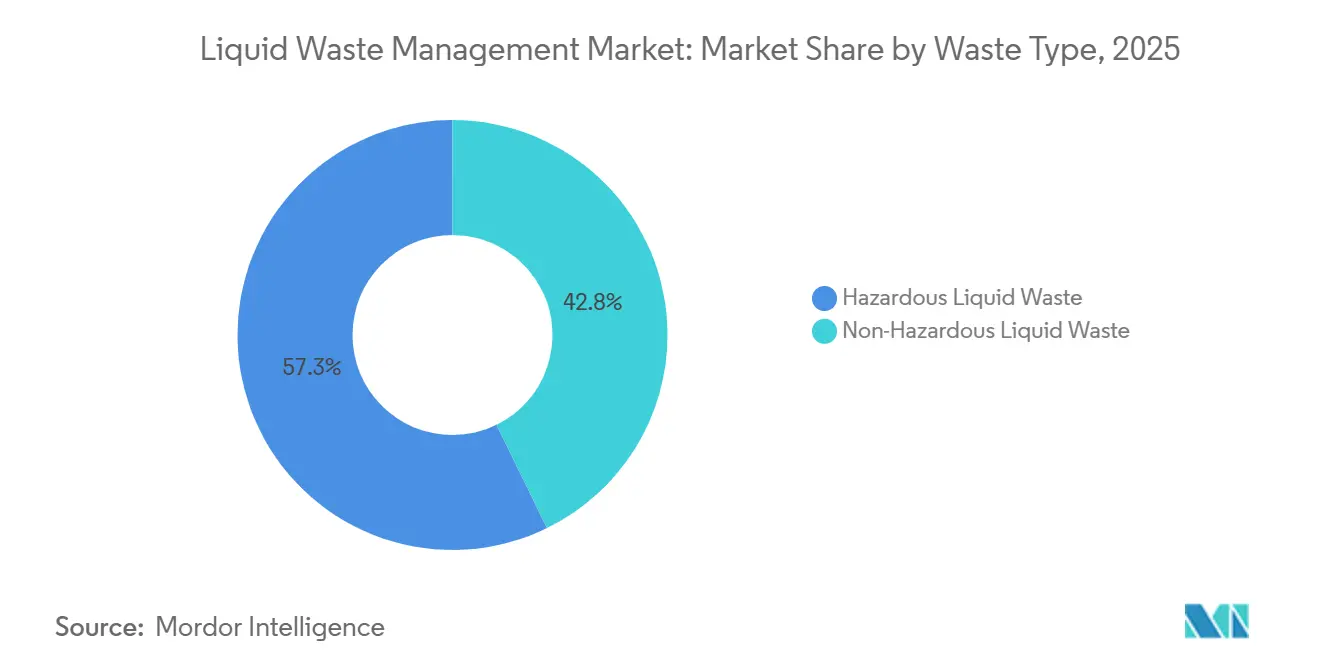

- 廃棄物タイプ別では、有害液体廃棄物が2025年の液体廃棄物管理市場シェアの57.25%を占め、同セグメントは2031年まで年平均成長率5.29%を記録すると予測されています。

- 発生源別では、住宅系フローが2025年の液体廃棄物管理市場規模の43.44%を占め、産業系排水は2031年まで年平均成長率5.18%で拡大しています。

- サービス別では、輸送・運搬が2025年の収益の52.51%を占め、廃棄物処分・リサイクルは2031年まで年平均成長率5.27%で拡大する見込みです。

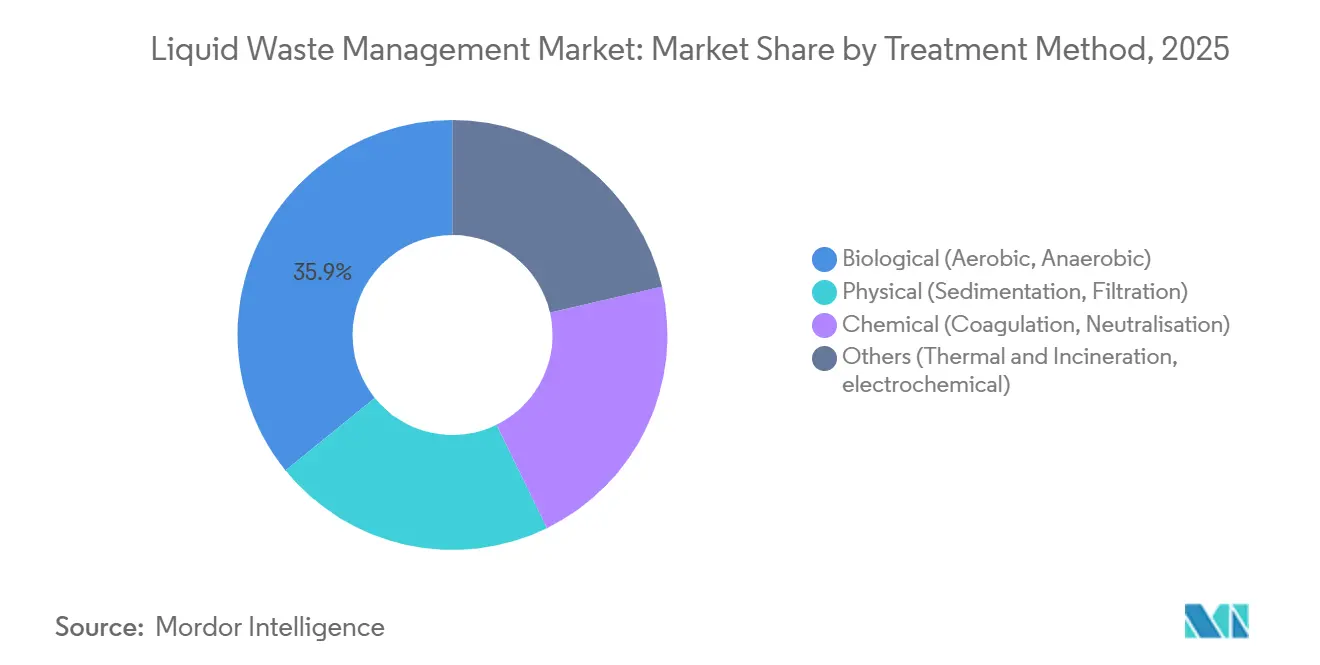

- 処理方法別では、生物学的システムが2025年の設置容量の35.85%を占め、年平均成長率5.38%で成長しています。

- エンドユーザー産業別では、金属精錬が2025年の需要の33.77%をリードし、石油化学・精製用途が2031年まで最速の年平均成長率5.82%で成長すると予測されています。

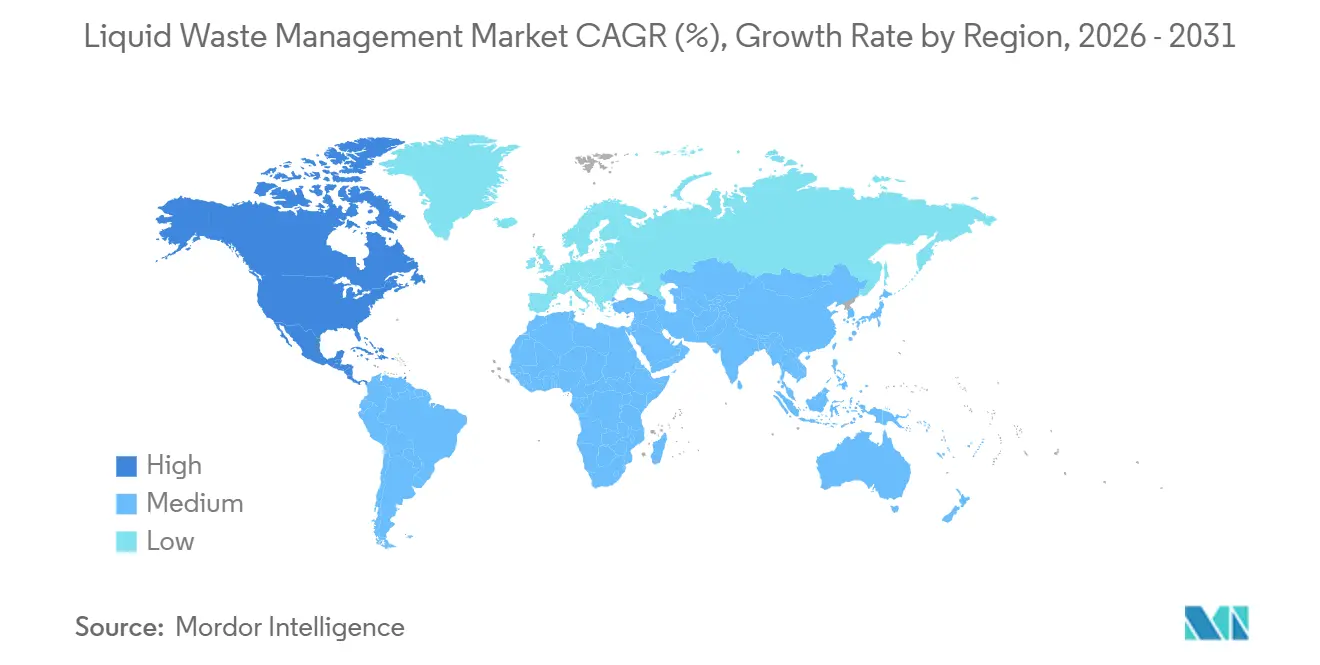

- 地域別では、北米が2025年の液体廃棄物管理市場シェアの43.64%を占め、2031年まで最速の年平均成長率4.76%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の液体廃棄物管理市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| OECD諸国およびBRICS経済圏全体での規制主導による排出基準の強化 | +1.2% | 北米、EU、および中国での最高水準の執行を伴うグローバル規模 | 中期(2〜4年) |

| 半導体、バッテリー、およびバイオ製造ハブにおける再工業化の波 | +0.9% | 北米、EU、および東アジア(韓国、台湾、日本) | 長期(4年以上) |

| 医療・製薬廃水量の増加 | +0.7% | インド、中国、および米国に集中したグローバル規模 | 中期(2〜4年) |

| 下水処理施設および排水処理施設への政府資金援助 | +0.8% | アジア太平洋(インド、東南アジア)、中東、および南米 | 長期(4年以上) |

| 新たな収益源を生み出すPFAS「永遠の化学物質」除去義務 | +0.6% | 北米およびEU、オーストラリアおよび日本での採用拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

OECD諸国およびBRICS経済圏全体での規制主導による排出基準の強化

2024年以降に公表された排水規制により、自治体および産業事業者の双方が一次・二次処理段階の改修を余儀なくされており、活性炭、オゾン処理、および膜アップグレードへの即時需要が高まっています。欧州連合は化学施設の全有機炭素排出基準を50 mg/Lから20 mg/Lに引き下げ、運営費を10%引き上げる仕上げ工程を義務付けました[1]欧州統合汚染防止管理局、「化学セクターのベスト利用可能技術参照文書」、eippcb.jrc.ec.europa.eu。インドの繊維業規制は同時に生物化学的酸素要求量の上限を30 mg/Lに引き下げ、色度基準を導入し、中小規模の製造業者における膜分離活性汚泥法の採用を加速させました[2]中央汚染管理委員会、「繊維産業向け改訂排水基準」、cpcb.nic.in。ブラジルは農業・工業施設からの窒素・リン排出を規制し、嫌気性消化の改修を推進しています。コンプライアンス対応期間は18〜36ヶ月に及び、プロジェクトパイプラインを集中させ、エンジニアリング企業の短期的な資本集約度を高めています。

半導体、バッテリー、およびバイオ製造ハブにおける再工業化の波

米国、欧州連合、および東アジアの補助金プログラムにより、2024年以降20以上の半導体ファブと十数か所のギガファクトリーが稼働を開始しました。各ファブは超純水取水量の1.5〜2.0倍を高フッ化物濃縮液として排出し、現地でのpH中和と複雑なイオン交換処理を義務付けています。台湾積体電路製造のアリゾナ工場だけで、イオン交換と化学沈殿を用いて1日1,000万ガロンのフッ化水素酸リンス水を自治体排出前に処理しています。欧州バッテリーアライアンスは2030年までに550 GWhの電池容量を見込んでおり、既存の溶剤焼却資産を圧迫し、グリーンフィールドの熱酸化炉建設を促しています。シンガポールおよびアイルランドの新興バイオ製造クラスターは化学的酸素要求量が50,000 mg/Lを超える廃水を処理しており、多段階嫌気性システムに対するプレミアムサービス機会を生み出しています。

医療・製薬廃水量の増加

病院および製薬排水には標準的な生物学的分解に抵抗する活性化合物が含まれており、高度酸化または活性炭仕上げ処理が必要です。インドのジェネリック医薬品クラスターは2024年に1日5億リットルのプロセス水を排出しており、抗生物質残留物は安全基準を4桁上回っています。世界保健機関は現在、排出前に優先抗菌薬の99%除去を求めており、高濃度オゾンまたは紫外線処理を事実上義務付けています。中国はベータラクタム系生産ラインにゼロ液体排出を義務付け、100 m³/日モジュールあたり200〜500万米ドル相当の蒸発器・晶析装置の販売を促進しました。2024年の米国病院ガイダンスでは過酢酸または紫外線工程が追加され、単位処理コストが0.10〜0.15米ドル/m³上昇しました。

下水処理施設および排水処理施設への政府資金援助

インド、インドネシア、サウジアラビア、およびエジプトにおける数十億ドル規模の公共プログラムが、数千の新規自治体・産業処理モジュールを支援しています。インドは2026年までにガンジス川沿いに5,000 MLD規模の処理能力を整備するため3,500億インドルピーを予算計上しました。インドネシアの38億米ドルプログラムは2028年までにジャワ島とスマトラ島全体に150施設を追加する予定です。サウジアラビアは海水淡水化への負担を軽減するため、1日300万m³の増分再利用能力を目標としています。エジプトはスエズ運河地帯に12か所の産業排水処理施設を建設するため5億ユーロを確保しました。

抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高度酸化および膜処理システムの高い設備投資額とエネルギー集約性 | -0.5% | 電力コストが高い地域(欧州、日本)で深刻なグローバル規模 | 中期(2〜4年) |

| 汎用凝集剤および特殊化学品の価格変動 | -0.3% | 北米およびアジア太平洋でのサプライチェーンストレスを伴うグローバル規模 | 短期(2年以内) |

| 焼却および深層注入許可のボトルネック(米国/EU) | -0.2% | 米国およびEU、アジア太平洋および中東への影響は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度酸化および膜処理システムの高い設備投資額とエネルギー集約性

膜分離活性汚泥法プラントは1日10,000 m³処理で800〜1,200万米ドルのコストがかかるのに対し、従来の活性汚泥法では300〜500万米ドルであり、電力需要は約1 kWh/m³と2倍になります。欧州の産業用電力価格は2024年に0.18ユーロ/kWhに上昇し、中規模の逆浸透システムの年間コストが20〜30万ユーロ増加しました。過酸化物と紫外線を使用した高度酸化は3〜5 kWh/m³および0.50〜1.00米ドル/kg過酸化物を消費し、均等化コストを生物学的手法より40〜60%高く維持しています。

汎用凝集剤および特殊化学品の価格変動

米国の硫酸アルミニウム価格は、エネルギー主導のアルミナインフレにより2024年中にトン当たり180米ドルから260米ドルに上昇しました。アジア太平洋のポリアクリルアミドポリマーはモノマー不足後に22%上昇し、塩化第二鉄は欧州の鉄鋼生産削減を受けて18%急騰しました。固定価格サービス契約はこのような急騰を吸収できず、事業者のマージンが150〜200ベーシスポイント縮小しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

廃棄物タイプ別:有害廃棄物フローが専門インフラを牽引

有害液体廃棄物は2025年の処理量の57.25%を占め、年平均成長率5.29%により液体廃棄物管理市場の中心であり続けることが確実です。半導体ファブおよびバイオ医薬品プラントの設備は酸、金属、および溶剤を排出し、中和、安定化、または深層注入処理が必要であり、誤分類はRCRA(資源保全回収法)の下で1日最大70,000米ドルの罰金リスクをもたらします。非有害廃棄物フロー(自治体下水および低濃度産業排水)はOECDネットワークが成熟しているため拡大ペースは緩やかですが、栄養素除去規制が段階的なアップグレードを促しています。

規制の緩い廃棄物処分オプションにより、非有害廃棄物発生者はコストとコンプライアンスのバランスを取る余地がありますが、栄養素規制により運営コストが0.20〜0.40米ドル/m³上昇しています。対照的に、液体廃棄物管理業界は有害廃棄物サービスでプレミアムマージンを獲得しており、米国の焼却稼働率はすでに85%を超え、処分費用はトン当たり500米ドルを上回っています。こうした経済性がプライベートエクイティによる新規設備投資を促していますが、複雑な許認可の逆風に直面しています。

発生源別:産業系排水の複雑化が住宅系成長を上回る

住宅系廃水は確立された自治体システムを通じて2025年の液体廃棄物管理市場規模の43.44%のシェアを維持していますが、リショアリング政策が自治体設計基準をはるかに超える生物化学的酸素要求量負荷を押し上げるにつれ、産業系フローは年平均成長率5.18%で上回る成長を示すでしょう。自治体は現在、工場が下水排出前に均等化、pH調整、または油水分離を追加するよう前処理を厳格に執行しています。

インド、中国、および米国の産業クラスターは、資本コストと専門知識を分散させるためターンキー共同排水処理施設を調達しており、民間事業者の継続的な契約を促進しています。商業施設(オフィス、小売、ホスピタリティ)は都市化に連動していますが、現地でのグレーウォーターリサイクルを試験的に導入しており、建設コストが1平方フィートあたり15〜25米ドル増加する一方、下水量を削減し飲料水取水費用を相殺しています。

サービス別:ゼロ液体排出の普及に伴い廃棄物処分・リサイクルが拡大

輸送・運搬は特殊タンカー車両が不可欠であるため2025年収益の52.51%を占めましたが、水資源の乏しい流域でのゼロ液体排出政策が晶析装置および濃縮液濃縮装置への投資を促すにつれ、廃棄物処分・リサイクルは年平均成長率5.27%を記録するでしょう。米国運輸省の標識表示・マニフェスト規則により1積載あたり50〜100米ドルのコストが加算され、2024年にトラック稼働率92%を達成したClean Harborsのような大手運搬業者が有利な立場にあります。

深層注入費用は1バレルあたり20〜80米ドルの範囲ですが、地震懸念と炭素回収井との競合が新規許可を制限し、顧客を溶剤回収および高温酸化へと誘導しています。回収したアセトンやトルエンを原料価格の60〜70%で再販する循環型モデルは、運搬・廃棄から処理・再利用への長期的な転換を裏付けています。

処理方法別:生物学的システムがコストとパフォーマンスのバランスを実現

生物学的アプローチは2025年の設置容量の35.85%を占め、熱処理や膜処理ルートと比較して運営コストが30〜50%低いことから事業者に支持され、年平均成長率5.38%で拡大しています。好気性活性汚泥法は0.4〜0.6 kWh/m³でBOD除去率85〜95%を達成し、嫌気性消化はバイオガス生成によりエネルギー需要を相殺します。

化学的・物理的前処理は油脂や重金属に対して依然として不可欠ですが、トン当たり50〜150米ドルの脱水処理が必要な汚泥を生成します。熱処理および電気化学的プロセスはニッチな高毒性廃棄物フローに対応しており、例えばホウ素ドープダイヤモンド酸化は5〜15 kWh/m³で難分解性有機物を分解しますが、このプレミアムコストは高付加価値の製薬中間体にのみ適用可能です。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:石油化学の複雑性がプレミアムサービスを牽引

金属精錬はシアン化物およびクロム負荷により2025年需要の33.77%を占めてリードしましたが、ポリエチレンおよび再生可能ディーゼルプロジェクトの増加に伴い、石油化学・精製フローが最速の年平均成長率5.82%を記録するでしょう。石油化学廃水にはBTEX化合物が含まれており、多段階の分離・仕上げ処理が必要です。食品・飲料、繊維、紙・パルプ、その他のセクターはそれぞれ5〜10%を占めていますが、汚染物質スペクトルが大きく異なるため、技術プロバイダーは多様なプロセスポートフォリオを維持する必要があります。

発電・海水淡水化プラントからの高塩分ブローダウンは現在、1 m³あたり10〜20米ドルのコストがかかるゼロ液体排出ソリューションを求めており、砂糖・乳製品プラントはバイオガスを収益化するために嫌気性消化装置を積極的に導入しています。このような多様な需要は柔軟なサービスモデルを必要とし、単一契約で物理的・化学的・生物学的ハイブリッド処理を提供できる統合事業者の競争優位性を強化しています。

地域分析

北米は2025年収益の43.64%を生み出し、2031年まで年平均成長率4.76%で成長すると予測されており、1日37,500米ドルのクリーンウォーター法違反罰則、年間24万件の水道管破損、および処理または注入が必要な年間200億バレルのシェール随伴水によって支えられています。2024年のクリーン・ウォーター・ステート・リボルビング・ファンドは70億米ドルの低利融資を活用し、栄養素除去とエネルギー中立性を優先しました。カナダの50億カナダドルの水プログラムは農村部および先住民コミュニティの未整備システムを重視し、メキシコは500か所の新規施設を通じて2030年までに自治体処理カバレッジ75%を目標としています。

アジア太平洋はシェアでは後れを取っていますが、積極的な工業化と集中排水処理施設に関する政府義務から恩恵を受けています。中国は2024年に都市廃水の97.5%を処理しましたが、違反者に対して380億人民元の罰金を科し、変動する産業負荷への対応のためサービスアウトソーシングを促進しました。インドは2026年まで都市下水に4,500億インドルピーを予算計上し、日本と韓国は栄養素基準を引き下げ高度酸化改修に資金を提供しました。ベトナムおよびインドネシアの工業団地は集合排出許可を発行しており、国際EPCにとってターンキー機会を創出しています。

欧州、中東・アフリカ、および南米は異なる成長ドライバーを示しています。EUの改訂都市廃水処理指令は現在1,000人口当量以上の都市をカバーし、エネルギー中立運営を義務付け、バイオガスコジェネレーションを促進しています。ドイツは微量汚染物質除去に12億ユーロを配分し、英国は5億ポンドの栄養素削減プログラムを開始しました。湾岸協力会議加盟国は再利用を優先しており、サウジアラビアは2030年までに廃水リサイクル率70%を目標に限外ろ過・紫外線処理システムを導入し、ドバイは景観用再利用のために1億2,000万インペリアルガロン/日の膜分離活性汚泥法設備を追加しました。ブラジルの衛生計画は2033年までに下水収集率90%・処理率75%を義務付けており、7,000億ブラジルレアル相当のプロジェクトに相当しますが、アルゼンチンは50か所の嫌気性消化プラントを追加するために20億米ドルを確保しました。

競合状況

液体廃棄物管理市場は依然として中程度に分散しています。統合プレーヤーは垂直統合を活用しており、例えばVeoliaの北米有害廃棄物の62%が2024年に自社所有施設で処理され、粗利益率が400ベーシスポイント向上しました。輸送中心の企業はルート密度の最適化によってコモディティ化と戦っており、Clean Harborsは顧客クラスタリングによって真空トラック稼働率を92%に引き上げました。

技術差別化が鮮明になっています。374Waterが商業化した超臨界水酸化は、2024年にオレンジカウンティとの1,200万米ドルの契約を獲得し、燃焼排出なしにPFASを分解しました。電気化学的酸化とプラズマアークも大気許可を回避し、ニッチな生物医学・半導体クライアントを引き付けています。参入障壁は依然として高く、米国のRCRAパートB許可は最大200万米ドルと36ヶ月を要し、既存事業者を保護しています。防汚膜と低エネルギー曝気に関する特許出願は2024年に127件に達し、デュポンと東レがリードしています。

Tradebe、EnviroServe、Hulseyなどの中小専門業者は、それぞれ医療廃棄物、電子廃棄物、油田かん水において地域許可とモバイル資産を活用して競争しています。プライベートエクイティは未整備の有害廃棄物ニッチを標的とし、許認可の停滞と高まるコンプライアンスコストが処分スプレッドを押し上げると見込んでいます。

液体廃棄物管理業界リーダー

Veolia

CLEAN HARBORS, INC.

WM Intellectual Property Holding LLC

REMONDIS SE & Co. KG

GFL Environmental Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Veoliaはフランスとドイツで年間15万トンの有害廃棄物焼却能力を追加するために3億ユーロを投資することを表明し、2027年の稼働開始を予定しています。

- 2024年11月:Clean HarborsはSafety-Kleenのカナダ産業サービス部門を4億5,000万カナダドルで買収し、18か所のセンターと200台の真空トラックを追加しました。

- 2024年9月:Republic Servicesはフェニックス市と20年間・1億8,000万米ドルのDB-O契約を締結し、2027年稼働予定の1日3,000万ガロン処理の膜分離活性汚泥法・紫外線処理施設を建設します。

世界の液体廃棄物管理市場レポートの範囲

液体廃棄物管理とは、汚染物質、有毒化学物質、およびその他の有害な液体副産物が水域や排水システムへ排出されるのを防ぐための手順と実践です。液体廃棄物は水、土壌、または空気を汚染することで人間や動物に悪影響を与えるため、液体廃棄物管理は非常に重要です。したがって、疾病の蔓延や農作物への被害リスクを低減するために、適切な取り扱いが不可欠です。

液体廃棄物管理市場は、廃棄物タイプ、発生源、サービス、処理方法、エンドユーザー産業、および地域によってセグメント化されています。廃棄物タイプ別では、市場は有害液体廃棄物と非有害液体廃棄物にセグメント化されています。発生源別では、市場は住宅、商業、および産業にセグメント化されています。サービス別では、市場は収集、輸送/運搬、および廃棄物処分/リサイクルにセグメント化されています。処理方法別では、市場は物理的処理(沈殿、ろ過)、化学的処理(凝集、中和)、生物学的処理(好気性、嫌気性)、およびその他(熱処理・焼却、電気化学的処理)にセグメント化されています。エンドユーザー産業別では、市場は食品・飲料、皮革、繊維、紙・パルプ、発電、化学産業、砂糖産業、石油化学・精製、鉄鋼を含む金属精錬、その他のエンドユーザー産業(自動車、食肉処理場、製薬)にセグメント化されています。本レポートは世界18か国の市場規模と予測もカバーしています。各セグメントの市場規模と予測は金額(米ドル)ベースで算出されています。

| 有害液体廃棄物 |

| 非有害液体廃棄物 |

| 住宅 |

| 商業 |

| 産業 |

| 収集 |

| 輸送/運搬 |

| 廃棄物処分/リサイクル |

| 物理的処理(沈殿、ろ過) |

| 化学的処理(凝集、中和) |

| 生物学的処理(好気性、嫌気性) |

| その他(熱処理・焼却、電気化学的処理) |

| 食品・飲料 |

| 皮革 |

| 繊維 |

| 紙・パルプ |

| 発電 |

| 化学産業 |

| 砂糖産業 |

| 石油化学・精製 |

| 鉄鋼を含む金属精錬 |

| その他のエンドユーザー産業(自動車、食肉処理場、製薬) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 廃棄物タイプ別 | 有害液体廃棄物 | |

| 非有害液体廃棄物 | ||

| 発生源別 | 住宅 | |

| 商業 | ||

| 産業 | ||

| サービス別 | 収集 | |

| 輸送/運搬 | ||

| 廃棄物処分/リサイクル | ||

| 処理方法別 | 物理的処理(沈殿、ろ過) | |

| 化学的処理(凝集、中和) | ||

| 生物学的処理(好気性、嫌気性) | ||

| その他(熱処理・焼却、電気化学的処理) | ||

| エンドユーザー産業別 | 食品・飲料 | |

| 皮革 | ||

| 繊維 | ||

| 紙・パルプ | ||

| 発電 | ||

| 化学産業 | ||

| 砂糖産業 | ||

| 石油化学・精製 | ||

| 鉄鋼を含む金属精錬 | ||

| その他のエンドユーザー産業(自動車、食肉処理場、製薬) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

液体廃棄物管理市場の2026年における規模は?

市場は2026年に930億1,500万米ドルと推定され、年平均成長率4.35%で2031年までに1,152億5,000万米ドルに成長すると予測されています。

世界の処理量を支配する廃棄物タイプは何ですか?

有害廃棄物フローは2025年の処理量の57.25%を占め、2031年まで年平均成長率5.29%でリードし続けるでしょう。

高度なPFAS除去システムへの投資を促進しているものは何ですか?

2024年に発効した米国環境保護庁の4 pptのPFAS基準と並行するEU規制により、粒状活性炭またはイオン交換アップグレードが必要となり、2030年までに200〜300億米ドルの資本需要が生まれています。

最大の収益シェアを占める地域はどこですか?

北米は2025年の世界収益の43.64%を生み出し、厳格なクリーンウォーター法の執行とシェール随伴水量によって支えられています。

最終更新日: