市営水処理薬品市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

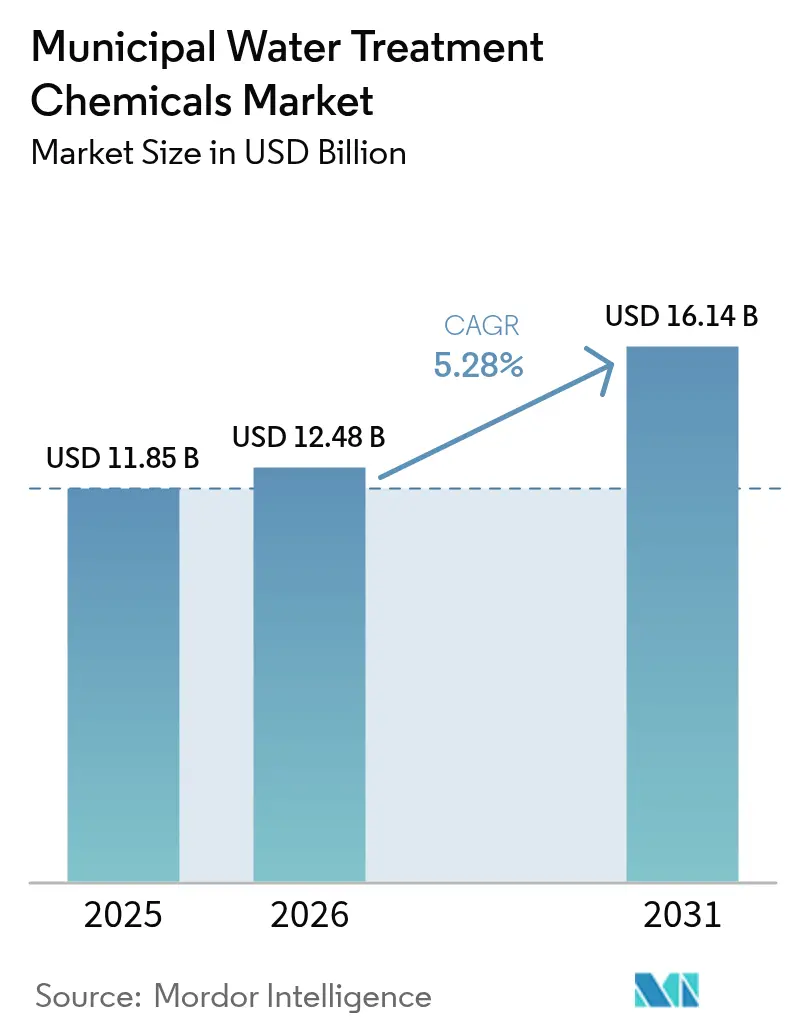

| 市場規模 (2026) | 12.48 十億米ドル |

| 市場規模 (2031) | 16.14 十億米ドル |

| 成長率 (2026 - 2031) | 5.28% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる市営水処理薬品市場分析

市営水処理薬品市場規模は2026年に128億米ドルと推定され、2025年の118億5,000万米ドルから成長し、2031年には161億4,000万米ドルに達する見通しで、2026年〜2031年の年平均成長率は5.28%です。都市化の進展、PFOAおよびPFOSに対する4 pptという厳格なPFAS規制、ならびに産業・市営廃水量の増加が需要を形成する重要な要因となっています。水道事業者は新たな米国EPA規則への適合に向けてプラントを刷新し、特殊試薬を必要とする高度な凝集、絮凝、酸化工程を追加しています。沿岸部の水不足は海水淡水化設備の建設を促進し、インドのジャル・ジーヴァン・ミッションなどの政府プログラムが高成長経済圏における薬品の普及を加速させています。競争戦略は現在、塩素アルカリ分野における垂直統合、絮凝剤のバイオベースイノベーション、デジタル薬品注入プラットフォームを組み合わせており、サプライヤーに利益率保護とサービス差別化の新たな手段を提供しています。

主要レポートのポイント

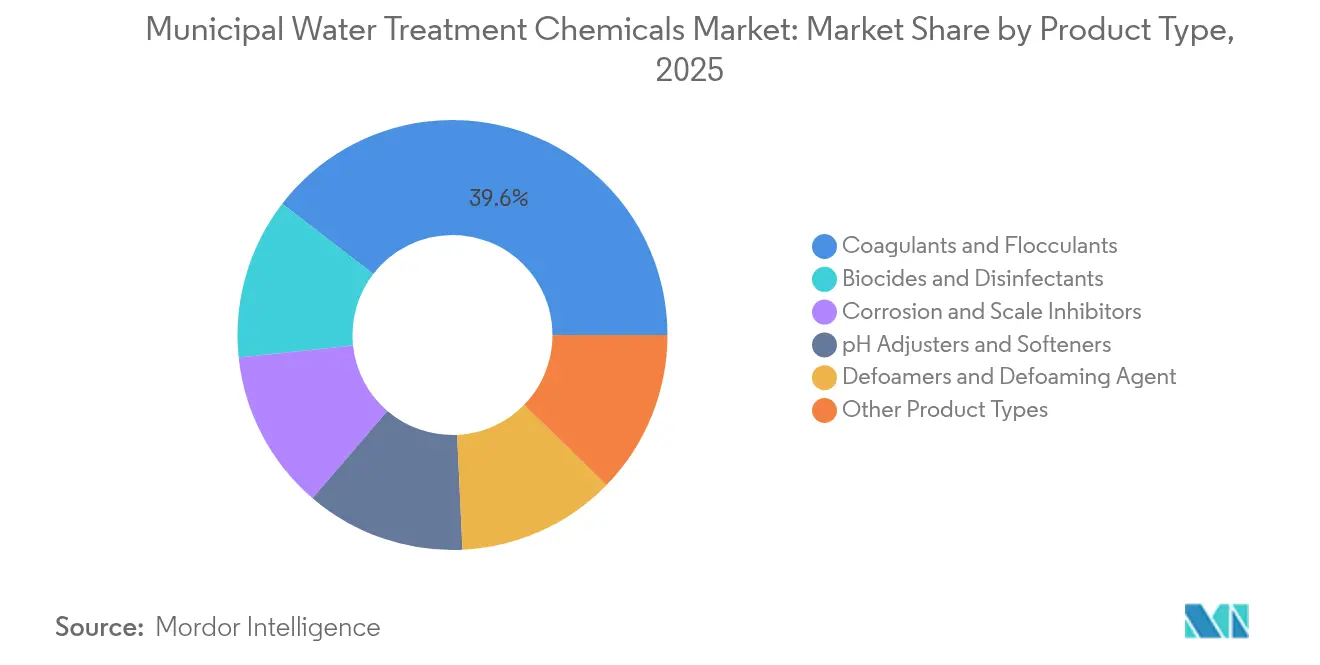

- 製品タイプ別では、凝集剤および絮凝剤が2025年の市営水処理薬品市場シェアの39.55%を占め、絮凝剤は2031年にかけて年平均成長率7.06%で最も速い成長が見込まれます。

- 化学組成別では、無機系薬剤が2025年の市営水処理薬品市場において67.90%のシェアを占め、バイオベース化学は予測期間中に年平均成長率7.33%で拡大しています。

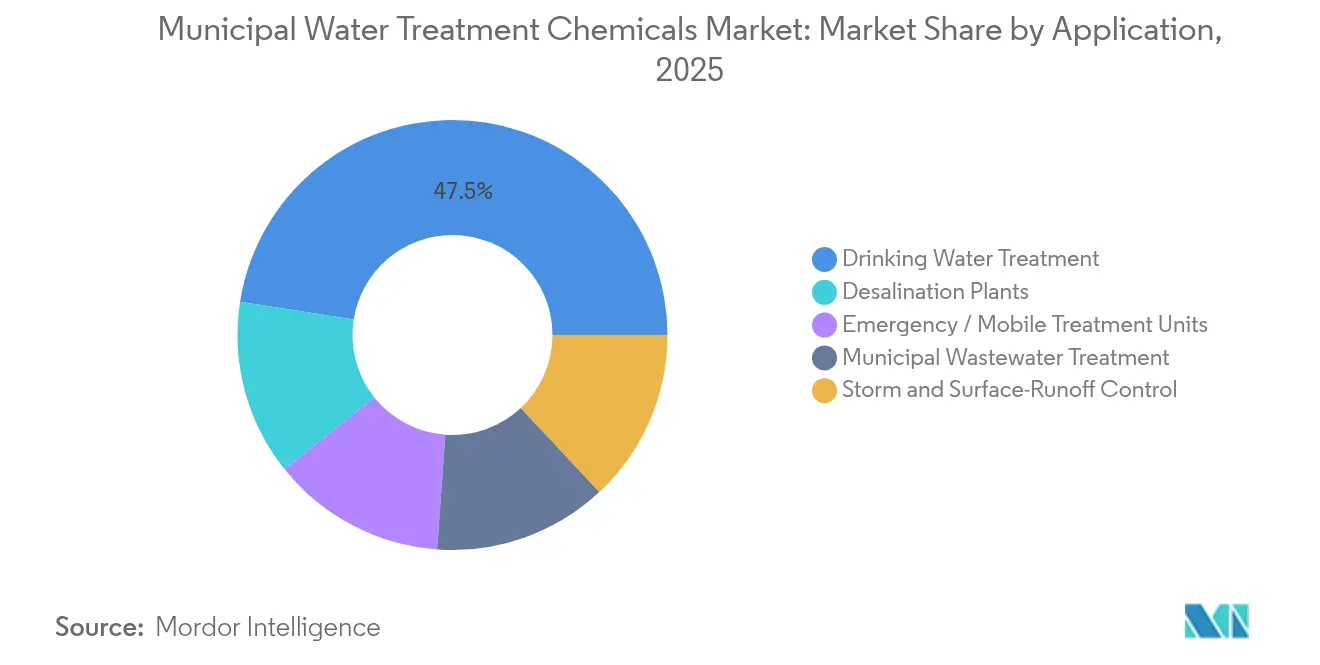

- 用途別では、飲料水処理が2025年の市営水処理薬品市場規模において47.52%のシェアで首位を占め、海水淡水化プラントは2031年にかけて年平均成長率6.81%で拡大すると予測されています。

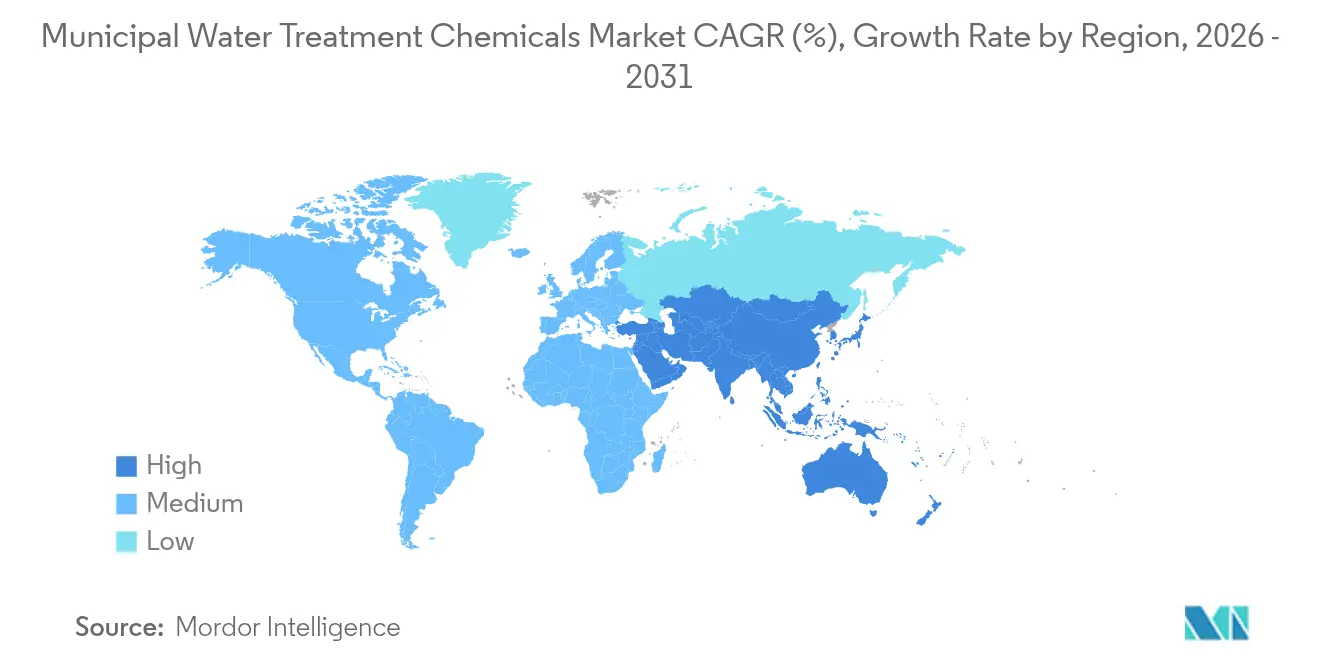

- 地域別では、アジア太平洋が2025年に33.05%の収益シェアを獲得し、同地域は2031年にかけて最高の年平均成長率7.48%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の市営水処理薬品市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市人口の増加と老朽化した配水網 | +1.2% | アジア太平洋および新興市場で最も高い影響を持つグローバル | 長期(4年以上) |

| PFAS・微量汚染物質に対する排出規制の強化 | +0.8% | 北米およびEU、アジア太平洋へ拡大 | 中期(2〜4年) |

| 廃水量を増加させる産業拡大 | +0.9% | アジア太平洋中心、中東・アフリカおよびラテンアメリカへ波及 | 中期(2〜4年) |

| 高度処理薬品の需要を高める水再利用義務化 | +0.7% | 水不足地域が主導するグローバル | 長期(4年以上) |

| 精密な薬品注入を必要とする分散型コンテナ式プラント | +0.6% | 特に農村部・遠隔地を含むグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

都市人口の増加と老朽化した配水網

世界の都市居住者は年率1.84%で増加しており、腐食・スケールが生じる老朽化した配管に負荷をかけ、リン酸塩系腐食抑制剤の消費量を増加させています[1].米国のインフラ投資・雇用法は配管改修に数十億ドルを充当しましたが、展開済みはわずか25%にとどまり、中期的な薬品購入を押し上げる大きな積み残しが残っています。高密度化した廃水には複雑な粒子負荷が含まれるようになり、水道事業者は濁度基準を満たすためにポリ塩化アルミニウムおよび塩化第二鉄の投入量を倍増させています。石灰・ソーダ灰軟化は硬度を35〜40グレインから約5グレインまで低減するために依然として広く用いられていますが、塩水排出に対する環境上の異議申し立てにより、都市は代替キレート剤へと移行しつつあります。

PFAS・微量汚染物質に対する排出規制の強化

2024年のEPA最終規則は4,100〜6,700のシステムにPFASの最大汚染物質レベル(MCL)への適合を義務付けており、適合コストは年間15億米ドルと試算されています。水道事業者はCTACなどのカチオン性界面活性剤を硫酸アルミニウムと組み合わせてPFAS除去率80%超を達成するための試験を急速に進めており、過酢酸による高度酸化は微量医薬品に対して有望な結果を示しています。2027年4月のモニタリング開始および2029年4月の完全適合という規制期限は導入期間を圧縮し、資本集約型の膜処理よりもターンキー型の薬品ソリューションを優位にしています。

廃水量を増加させる産業拡大

予測では、より広範な水・廃水処理セクターが2033年までに1兆米ドルを超えるとされており、これは産業生産の急増を反映しています。半導体ファブは超純水を必要とし、高アルカリ性排水を生成する一方、アジア太平洋の繊維工場はBOD 200〜600 mg/Lおよび重金属を含む染料廃水を排出し、リン除去率90%を達成する鉄・アルミニウム複合凝集剤を必要としています。抗生物質を多く含む製薬廃水は、難分解性有機物を分解できる高度酸化および特殊殺生物剤の需要を促進しています。

高度処理薬品の需要を高める水再利用義務化

カリフォルニア州は2030年までに80万エーカーフィートの再生水を目標とし、2040年までに180万エーカーフィートへ倍増させる計画であり、高品質凝集剤、膜助剤、UV・高度酸化プロセス(AOP)注入パッケージの発注を促進しています。シンガポールのNEWater、ブラジルのAquapolo、オースティンおよびマイアミにおける新たなオンサイト再利用条例は、粒子不安定化と病原体制御のために精密に調整された化学処理を必要とする四次処理トレインへの世界的な転換を示しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 物理的・膜ベースの処理代替手段へのシフト | -0.4% | 先進市場が主導するグローバル | 中期(2〜4年) |

| 塩素アルカリおよび石油化学原料の価格変動 | -0.3% | 輸入依存地域で最も高い影響を持つグローバル | 短期(2年以内) |

| 塩素処理および化学添加剤に対する市民の反発 | -0.2% | 北米およびEU、世界の都市中心部へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

物理的・膜ベースの処理代替手段へのシフト

逆浸透膜および薄膜ナノコンポジット膜は現在、大量の化学前処理を必要とせずに堅牢な汚染物質除去を実現しており、一部のプラントでは凝集剤需要を最大40%削減しています。AI対応の膜分離活性汚泥法(MBR)はさらに薬品投入量を75%削減しますが、ファウリングリスクと定期的な化学洗浄が完全代替の可能性を抑制しています。

塩素アルカリおよび石油化学原料の価格変動

電力集約型の塩素アルカリは、電力網が断続的な再生可能エネルギーへ移行するにつれて電力料金の変動に直面し、次亜塩素酸ナトリウム、塩化第二鉄、苛性ソーダの単位コストを押し上げています。高分子絮凝剤も、ナフサ由来モノマーが急騰した際に同様の変動を受けており、メーカーはエネルギーおよびエチレンの長期契約締結や塩水電解への後方統合を進めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:凝集剤が市場をリード

凝集剤および絮凝剤は2025年の市営水処理薬品市場において39.55%という圧倒的な収益シェアを占めました。ポリ塩化アルミニウムなどの金属塩はコロイドの不安定化に不可欠である一方、キトサンベースのLaChiPurなどのバイオ絮凝剤は生分解性の優位性から年平均成長率7.06%という急速な成長で普及しています。次亜塩素酸ナトリウムの使用量は増加を続けていますが、UV・塩素ハイブリッドが従来の消毒剤の成長を侵食しています。水道事業者が老朽化した配管網に取り組む中、配管腐食防止剤は着実な伸びを示しています。凝集、スケール抑制、残留制御を組み合わせた多機能ブレンドは、オペレーターの複雑さとドラム在庫を削減する薬品パックへの業界の移行を示しています。

絮凝剤のイノベーションは、マイクロプラスチック捕捉のためのカチオン性ポリアクリルアミド共重合体や、汚泥発生量を15〜20%削減するタンニンベースの粉末にまで及んでいます。pH調整剤の需要は硬水市場における石灰・ソーダ軟化と結びついていますが、ゼロ液体排出義務化が代替軟化化学の採用を促進しています。ポリメチルシロキサンを中心とするシリコーン系消泡剤は、高せん断曝気槽において特殊ながら重要なニッチを占め、清澄器の性能を損なう泡由来の細菌プルームの持ち越しを防止しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

化学組成別:バイオベースイノベーションにもかかわらず無機化学品が優位

無機試薬は2025年の市営水処理薬品市場売上の67.90%を占め、硫酸アルミニウム、塩化第二鉄、塩素誘導体が中心となっています。規模の経済、実証済みの有効性、幅広い原水適合性がその優位性を支えています。一方、バイオベース化学は現在わずか5%にとどまるものの、年平均成長率7.33%で拡大しています。モリンガ・オレイフェラ種子、カニ殻キトサン、リグニン誘導体からの天然抽出物は、金属フリー残留物を求める汚泥コスト敏感な水道事業者に浸透しています。Kemiraが原料の47%がすでに再生可能または再生材料由来であると主張していることは、既存企業の転換を示す好例です。

合成有機物は依然として重要な補助的役割を果たしており、特に一次凝集後に粒子を架橋するカチオン性およびアニオン性ポリアクリルアミドが挙げられます。次世代ポリDADMAC変種は低アルカリ度水における優れた電荷中和を示し、金属投入量を10〜15%削減します。アルギン酸塩・粘土複合体の研究は無機骨格と再生可能バインダーを融合させ、競争力のあるコストでハイブリッド性能を実現し、従来の化学区分をさらに曖昧にしています。

用途別:飲料水処理が成長をリード

飲料水処理は2025年の市営水処理薬品市場において47.52%の収益シェアを占め、新たなPFAS規則のもとで主要な適合推進要因であり続けています。一部の米国プラントでは、2027年のモニタリング期限に向けて除去効率を高めるため、規則施行後に凝集剤投入量が25%増加し、60〜70 mg/Lに達しています。廃水処理は第2位の用途であり、同時リン除去のためのFe-Alブレンドなどの特殊薬剤を必要とする高い産業CODおよび栄養負荷に対応しています。

海水淡水化は最も急速に成長しており、アルジェリア、サウジアラビア、インドの複数の沿岸州が逆浸透膜容量を拡大する中、2031年にかけて年平均成長率6.81%と予測されています。前処理用スケール防止剤および殺生物剤は現在、より厳格な排出規制に適合する必要があり、生分解性のホスホン酸フリー製剤の採用を促進しています。気候変動による雨水急増と緊急対応展開は、ポータブル注入スキッドへの需要を強化しており、EcolabとVeoliaは多機能試薬カートリッジを事前搭載したコンテナ式処理トレインを市場に投入しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の世界収益の33.05%のシェアで首位を占め、2031年にかけて最速の年平均成長率7.48%を示しています。インド単独でも、ジャル・ジーヴァン・ミッションが全国的な配管水の普及に向けて加速する中、2025年までに28億米ドルの市場規模が見込まれています。中国の繊維・半導体クラスターは高CODおよび染料廃水を排出しており、歴史的に産業排水の80%以上が未処理のまま水路に流入していたことから、大規模な化学改修が進んでいます。中国とオーストラリアにおける同時進行の海水淡水化大型プロジェクトは、膜寿命を延長する低ファウリングスケール防止剤および生体適合性共剤を必要としています。

北米は成熟市場ながら、適合主導の更新サイクルへと転換しています。同地域の市営水処理薬品市場はEPAのPFAS規則に支えられ、年間15億米ドルの定期的な薬品支出が見込まれています。米国のインフラ補助金は鉛サービス管の交換を優先しており、これによりリン酸塩腐食抑制剤の使用量が拡大しています。カナダの水道事業者はガス塩素処理からオンサイト次亜塩素酸塩生成へと移行し、輸送リスクを低減しながらより高濃度の塩水を優先しています。

欧州は水枠組み指令などの長年の環境指令を維持しており、低アルミニウム残留基準を満たす高品質凝集剤への堅調な需要を持続させています。英国のAMP 8は循環経済の実績と汚泥削減化学を提供するサプライヤーを優遇する新たな入札を解放します。北欧の水道事業者は消化における沼気コジェネレーションを含む再生可能エネルギーを統合し、嫌気性プロセスを安定化させる化学助剤の販売を促進しています。水再利用を奨励するEU法制は四次処理パッケージを生み出しており、特殊酸化剤および凝集剤相乗剤のサプライヤーが恩恵を受けています。

競争環境

世界的なリーダーシップは中程度に分散しています。EcolabによるBarclay Water Managementの5,000万米ドルの買収により、レジオネラリスクを低減する独自のモノクロラミン技術が加わり、米国北東部のサービス基盤が拡大しました。Solenisは1億9,300万米ドルのバージニア州工場を通じてポリビニルアミン生産能力を拡大し、米国の水道事業者向けのサプライチェーンを短縮しています。

デジタル化が中心的な位置を占めるようになっています。DuPontのWAVE PROソフトウェアは限外ろ過シナリオをシミュレートし、過剰設計の安全係数を削減して薬品過剰投入を抑制します。SNFはポリアクリルアミドの世界的な拡大を続け、ナフサ変動に対するシールドとして上流のアクリルアミドモノマープラントを統合しています。VeoliaのデラウェアPFASプラントはEPCと薬品供給のバンドルを示し、純粋なコモディティ供給よりもソリューション販売の魅力を証明しています。H.I.G. CapitalによるUSALCOの買収などのプライベートエクイティの動きは、規制された水市場のキャッシュフローの安定性を強調し、統合を加速させています。

バイオ絮凝剤、過酢酸酸化触媒、AI強化注入に特化したスタートアップが台頭していますが、スケールアップの障壁と顧客認定サイクルは確立されたサプライネットワークを持つ既存企業を優位にしています。それでも、よりグリーンな化学に対する規制の追い風は、特に汚泥処理コストがOPEXの20〜25%を占める地域において、機敏なイノベーターが獲得できるホワイトスペースのニッチを開いています。

市営水処理薬品業界のリーダー企業

Ecolab (Nalco Water)

Kemira

BASF SE

Solenis

Veolia Water Technologies & Solutions

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Veoliaはデラウェア州に3,500万米ドルのPFAS除去プラントを開設し、粒状活性炭を使用して10万人の住民に水を供給します。これにより市営水処理薬品の進歩が加わり、飲料水の安全性が向上します。

- 2024年11月:EcolabはBarclay Water Managementの5,000万米ドルの買収を完了しました。これにより、レジオネラ菌処理のための独自のiChlor®モノクロラミンシステムが市営水処理薬品ポートフォリオに加わります。

世界の市営水処理薬品市場レポートの調査範囲

市営水処理薬品市場レポートには以下が含まれます:

| 殺生物剤および消毒剤 |

| 凝集剤および絮凝剤 |

| 腐食・スケール抑制剤 |

| pH調整剤および軟化剤 |

| 消泡剤および消泡助剤 |

| その他の製品タイプ |

| 無機 |

| 有機 |

| バイオベース |

| 飲料水処理 |

| 市営廃水処理 |

| 海水淡水化プラント |

| 雨水・地表流出水制御 |

| 緊急・移動式処理ユニット |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 殺生物剤および消毒剤 | |

| 凝集剤および絮凝剤 | ||

| 腐食・スケール抑制剤 | ||

| pH調整剤および軟化剤 | ||

| 消泡剤および消泡助剤 | ||

| その他の製品タイプ | ||

| 化学組成別 | 無機 | |

| 有機 | ||

| バイオベース | ||

| 用途別 | 飲料水処理 | |

| 市営廃水処理 | ||

| 海水淡水化プラント | ||

| 雨水・地表流出水制御 | ||

| 緊急・移動式処理ユニット | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

市営水処理薬品市場の現在の規模は?

市営水処理薬品市場規模は2026年に128億米ドルに達し、2031年までに161億4,000万米ドルに成長すると予測されています。

最も急速に拡大しているセグメントはどれですか?

絮凝剤は、水道事業者が生分解性向上のためにバイオベースポリマーを採用する中、2031年にかけて最高の年平均成長率7.06%を記録すると予測されています。

PFAS規制は薬品需要にどのような影響を与えますか?

2024年の米国EPAのPFAS規則は4,100〜6,700のシステムに新たな処理プロセスの導入を義務付け、年間薬品支出の追加15億米ドルを支えています。

アジア太平洋が市場成長をリードしている理由は何ですか?

急速な都市化、大規模な産業排水、政府支援の水インフラプログラムにより、アジア太平洋は2031年にかけて年平均成長率7.48%の優位性を持っています。

バイオベース化学品は業界においてどのような役割を果たしていますか?

バイオベースの凝集剤および絮凝剤は、現在は小さなシェアにとどまるものの、汚泥量を削減し強化される持続可能性基準に適合するため、年平均成長率7.33%で成長しています。

最終更新日: