産業用水処理薬品市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

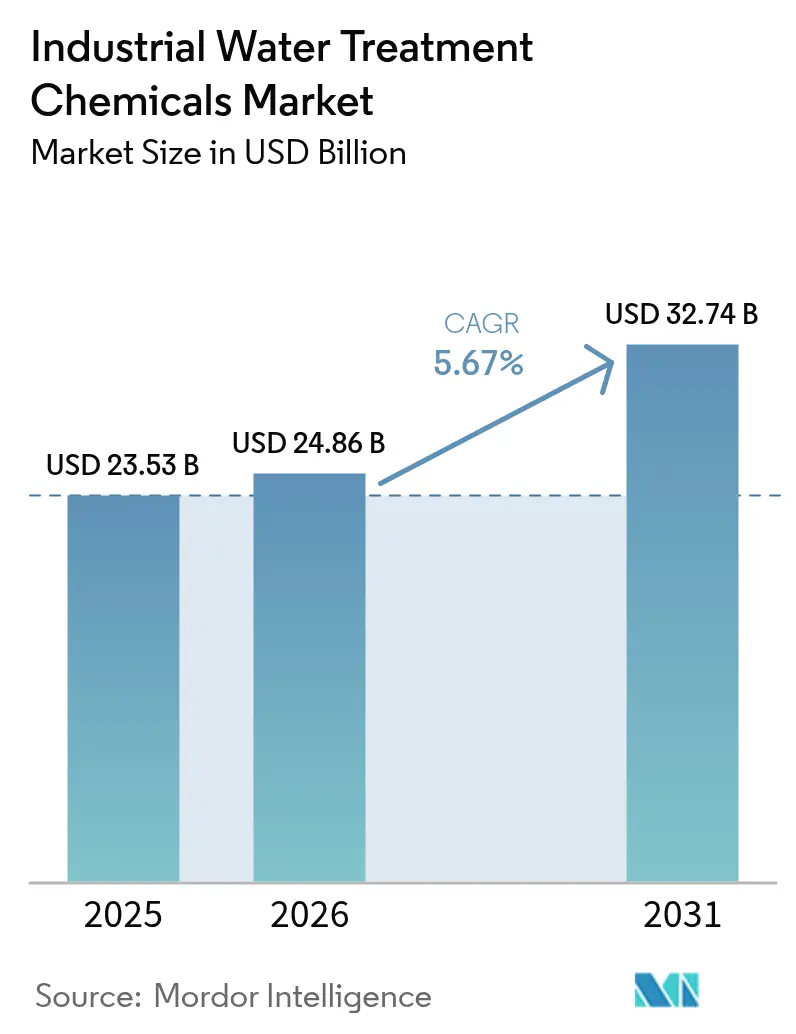

| 市場規模 (2026) | 24.86 十億米ドル |

| 市場規模 (2031) | 32.74 十億米ドル |

| 成長率 (2026 - 2031) | 5.67% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用水処理薬品市場分析

産業用水処理薬品市場規模は2025年に235億3,000万米ドルと評価され、2026年の248億6,000万米ドルから2031年には327億4,000万米ドルに達すると推定されており、予測期間(2026〜2031年)中のCAGRは5.67%です。成長の原動力は、PFAS除去規制の強化、シェールガス操業の拡大による産出水量の増加、および乾燥地域における産業用水再利用目標の引き上げです。サプライヤーは廃棄指向のソリューションから、先進的な化学品とAI対応投入プラットフォームを組み合わせた資源回収モデルへと転換しています。電力セクターが引き続き需要の中核を担う一方、産業用微生物管理がミッションクリティカルになるにつれ、殺生物剤および消毒剤は産業用水処理薬品市場全体を上回るペースで拡大しています。デジタルモニタリング、特殊化学品、設備を組み合わせたフルサービスモデルがコモディティ化学品契約に取って代わるにつれ、競争力学は激化しています。

主要レポートのポイント

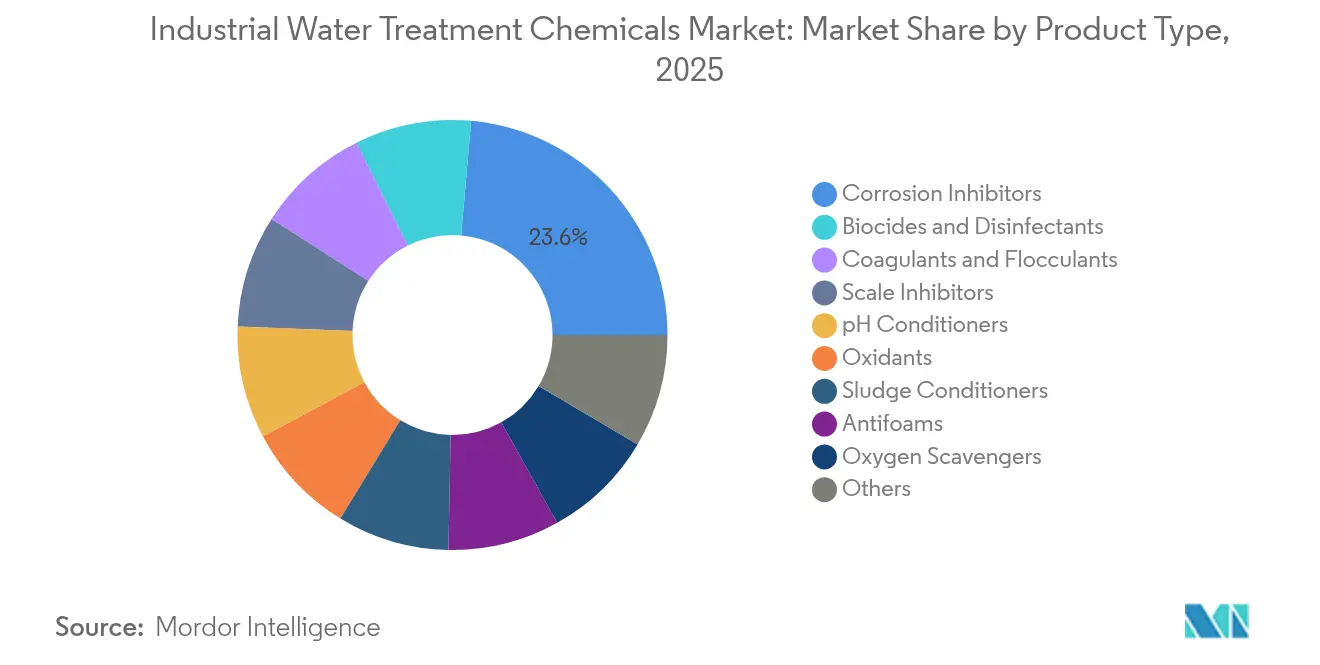

- 製品タイプ別では、腐食防止剤が2025年の産業用水処理薬品市場シェアの23.62%をリードしました。殺生物剤および消毒剤は2031年までに6.56%のCAGRで拡大する見込みです。

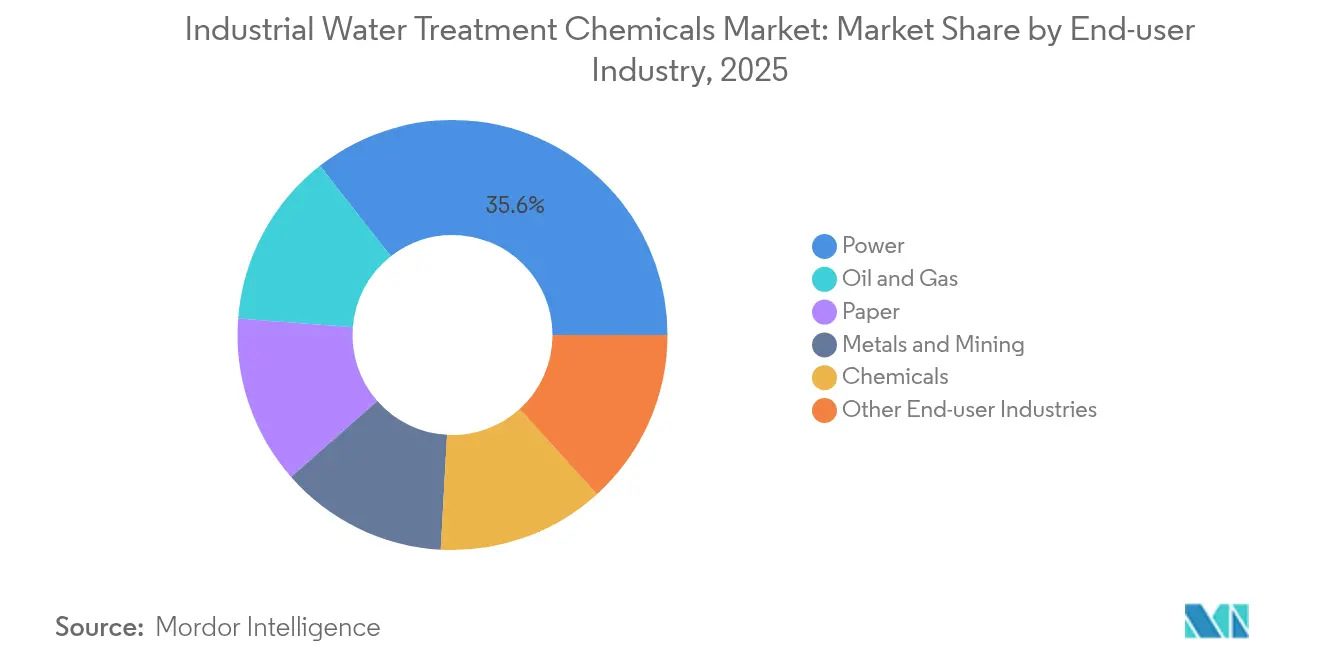

- 最終ユーザー産業別では、電力セグメントが2025年の産業用水処理薬品市場規模の35.58%のシェアを占め、石油・ガスが2031年までに6.38%のCAGRで最も速く成長しています。

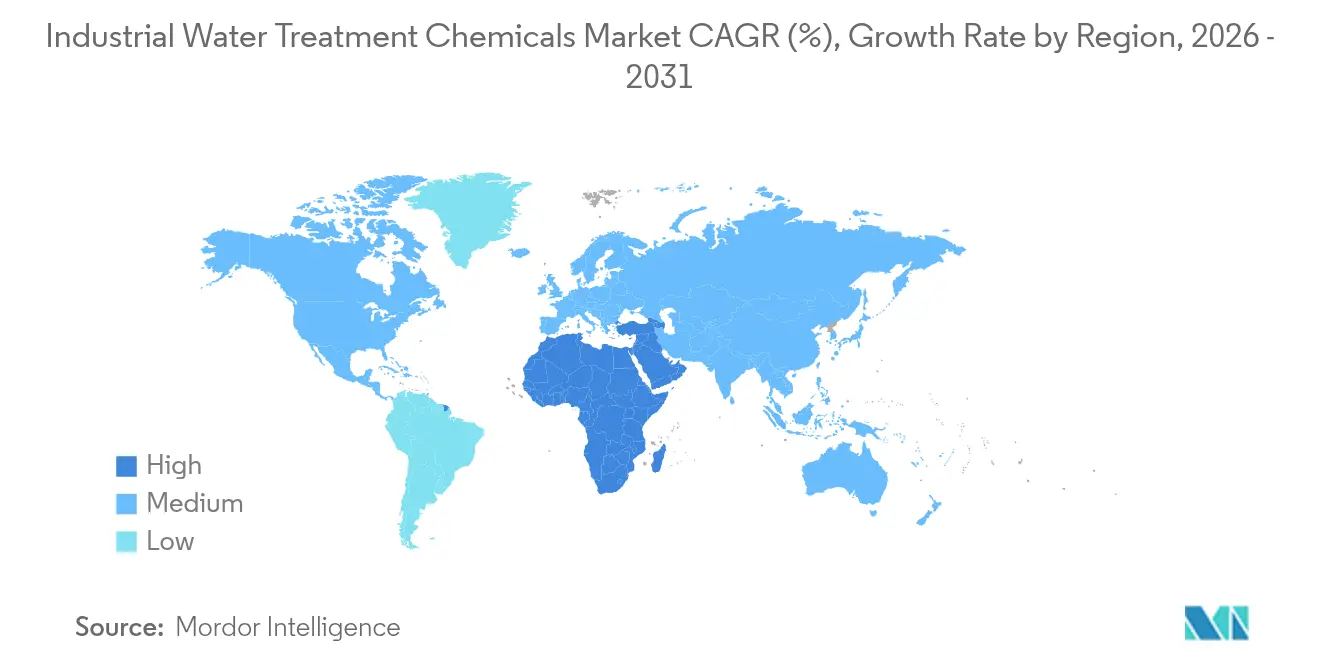

- 地域別では、アジア太平洋が2025年に36.92%の収益シェアを占め、中東・アフリカ地域が2031年までに6.8%のCAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の産業用水処理薬品市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| シェールガス由来の産出水量の増加(米国) | +1.2% | 北米、世界的な技術普及への波及効果あり | 中期(2〜4年) |

| 化学・パルプ・製紙廃水発生量の増加 | +0.8% | 世界全体、アジア太平洋および北米での早期成長 | 長期(4年以上) |

| 重金属およびCODに関する排出規制の強化 | +1.5% | 世界全体、北米および欧州での最も厳格な執行 | 短期(2年以内) |

| 水不足地域における産業用水再利用義務 | +1.1% | APACを中心に、中東・アフリカ、ラテンアメリカへの拡大 | 中期(2〜4年) |

| 産業排水におけるPFAS除去要件 | +1.3% | 世界全体、北米および欧州が初期コンプライアンスを牽引 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

シェールガス産出水量の増加

パーミアン盆地のシェール操業は現在、毎日数百万バレルの産出水を生成しており、安全なリサイクルまたは廃棄のために高度な酸化剤、殺生物剤、および高温凝集剤が必要です。その結果生じる化学品需要は、フローバック水の最大90%をリサイクルするというオペレーター目標によってさらに増大しており、これにより淡水取水量と廃棄費用が削減されます。140℃の温度と150,000 mg/Lを超える総溶解固形物に対応できる耐腐食性ブレンドを調合するサプライヤーはプレミアム価格を確保しています。現場展開では、AIによる投入プラットフォームを処理スキッドに重ね合わせることが増えており、過剰投入を削減し、性能を維持しながら化学品コストを15〜25%削減しています。これらの成果は、産業用水処理薬品市場においてより高い量を固定する経済的インセンティブを確立しています。

重金属およびCODに関する排出規制の強化

欧州連合の産業排出指令および米国のNPDES許可は、カドミウム、水銀、化学的酸素要求量の閾値を引き下げており、工場は処理設備のアップグレードを余儀なくされています。鉄系凝集剤と組み合わせた高度な有機バインダーは、従来のアルム溶液よりも微細粒子と溶解金属をより効果的に捕捉します。リアルタイム濁度センサーと組み合わせると、プラントはコンプライアンスを損なうことなく汚泥発生量を35%削減し、凝集剤消費量を20%削減したと報告しています[1]英国王立化学会、「PFASに対する界面活性剤強化凝集」、rsc.org。規制上の強制力と測定可能な運営費削減が相まって、繊維、金属仕上げ、電子機器セグメント全体での採用が加速しています。

水不足地域における産業用水再利用義務

サウジアラビアは2025年までに処理済み都市廃水の100%再利用を目標とし、800億米ドルのインフラ資金によって支援されています。インドおよび南アフリカの同様の政策は、工場に水の循環利用を義務付けています。再利用の水質基準は排出規制よりも厳格であり、低濁度・低TDSの排水を提供する多段階化学プログラムへの需要を高めています。サプライヤーは、繰り返しサイクルを通じて性能を維持し、膜寿命を延ばし、全体的な試薬負荷を低減する生分解性腐食防止剤およびタンニン系凝集剤を革新しています。これらの製品は、産業用水処理薬品市場を産業循環経済の実現者として位置付けています。

産業排水におけるPFAS除去要件

6種類のPFAS化合物に対するEPAの最大汚染物質レベル4〜10 pptは、米国の公益事業者全体で即時のアップグレードニーズを課しており、コンプライアンスコストの見積もりは500億米ドルを超えています。標準的なアルムまたは鉄塩は長鎖PFASの20%未満しか除去できず、除去率を80%以上に高めるカチオン性界面活性剤補助凝集の採用を促進しています。凝集後の残留物は頻繁な再活性化化学品を必要とする粒状活性炭床に負荷をかけ、下流の機会を拡大しています。42基のGACフィルターを稼働させるVeoliaのデラウェア工場は、PFAS対応環境における化学品消費の規模と複雑さを示しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 膜およびUVシステムによる代替 | -0.8% | 世界全体、先進市場でより速い採用 | 中期(2〜4年) |

| 特殊化学品原材料価格の変動 | -0.6% | 世界全体、新興市場への影響が最大 | 短期(2年以内) |

| 化学品不使用処理を優先するネットゼロロードマップ | -0.4% | 主に北米および欧州、世界的に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

膜およびUVシステムによる代替

UV-LED消毒と組み合わせた限外ろ過モジュールは、従来の設備よりも22%少ない凝集剤需要で93%の濁度除去を達成しています。中国の都市公益事業者はすでに毎日670万m³の膜ベース処理能力を稼働させており、アルムおよびポリマーの量を縮小しています。化学品サプライヤーは、防汚洗浄剤および膜保存剤へとポートフォリオをシフトすることで対応しています。全体的な試薬トン数は減少する可能性がありますが、サプライヤーがこれらの高マージン補助剤に転換すれば収益ポテンシャルは維持されます。

特殊化学品原材料価格の変動

酸化エチレンおよびイソチアゾリノン原料の上昇は、スケール防止剤および殺生物剤全体のマージンを侵食しています。新興市場のバイヤーは最も価格に敏感であり、価格急騰時にプラントのアップグレードを延期する可能性があります。企業は後方統合の動きとバイオベースの代替品でヘッジしていますが、短期的な変動は依然として産業用水処理薬品市場に重くのしかかる予算の不確実性を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:腐食防止剤が収益トップを維持し、殺生物剤が加速

腐食防止剤は2025年の産業用水処理薬品市場シェアの23.62%を占め、高圧ボイラー、コンデンサー、パイプラインの保護における中心的な役割を強調しています。プラントオペレーターが1立方メートルあたり0.10米ドルの処理コストを数百万ドルの停止イベントに対する安価な保険と見なしているため、需要は粘着性があります。有機リン酸塩ブレンドは現在、熱交換面への堆積なしに150℃を超える温度スパイクに耐える皮膜形成アミノ酸を統合し、検査サイクルを延長しています。殺生物剤および消毒剤は現在は規模が小さいものの、産業用水処理薬品市場内で最も高い6.56%のCAGRで前進しています。微生物学的影響を受けた腐食は石油・ガスおよび電力セクターに毎年数十億ドルのコストをかけており、毒性上限の強化を満たすDBNPAやグルタルアルデヒドなどの速効性酸化殺生物剤の採用を促進しています。AIによる投入ツールはppmレベルを微調整し、廃棄物を削減し、残留酸化剤の排出限界以下にプラントを維持するのに役立っています。

スケール防止剤、凝集剤、絮凝剤は引き続き大規模なベースロード量を支えています。バイオ由来のタンニン凝集剤はアルムに匹敵するPFAS捕捉効率を達成していますが、購入価格が高いため持続可能性重視の顧客に限定されています。酸化剤、消泡剤、酸素捕捉剤、汚泥調整剤はニッチな用途に対応していますが、性能仕様がサイトごとに異なり高い切り替えコストを伴うため、安定した粗利益率を提供しています。コンプライアンス閾値と再利用率が上昇するにつれ、単機能試薬ではなく特殊ブレンドが予測期間中の産業用水処理薬品市場規模を牽引する見込みです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

最終ユーザー産業別:電力セクターが中核を維持し、石油・ガスが増分成長を牽引

電力産業は2025年の産業用水処理薬品市場規模の35.58%を占め、高純度ボイラー給水への同セクターの強い依存と、施設あたり最大100,000 m³/日の量を処理する冷却塔のスケーリング制御の必要性を反映しています。処理プログラムは、タービン出力を確保し排水規制を満たすために、リン酸塩不使用スケール防止剤、臭素系殺生物剤、および中和アミンを重ね合わせています。安定した電力需要と段階的な設備増設が大規模だが成熟した収益プールを維持しています。

一方、石油・ガス操業は6.38%のCAGRで最も速い成長を記録しています。非在来型油井は石油1バレルに対して9バレルの産出水を汲み上げており、各バレルには高塩分、溶解有機物、放射性核種が含まれています。化学品サプライヤーは、140℃で機能できる高引火点脱乳化剤、高TDSスケール防止剤、および硫化物特異的酸化剤を開発しています。フィールドサービス契約は多くの場合、物流、現場ラボ、デジタルモニタリングをバンドルし、井戸あたりの平均収益を押し上げています。パルプ・製紙工場、金属加工、化学製造が需要を補完しています。これらは、規制当局が色、COD、金属排出限界を厳しくするにつれ、繊維回収のための高度な凝集剤、重金属沈殿剤、汚泥脱水ポリマーを採用しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年に36.92%の収益シェアで産業用水処理薬品市場をリードし、急速な工業化と拡大する都市インフラによって牽引されています。中国は毎日670万m³を処理する580以上の膜ベース廃水処理施設を稼働させており、透過フラックスを維持するスケール防止剤、殺生物剤、洗浄化学品への需要を高めています。インドのジャル・ジーワン・ミッションを含む水関連施策は、2025年まで年間9.7%の成長を維持し、従来型および先進型化学品の両方を指定する新たな都市入札ラウンドを開いています。 北米は技術の先導者であり続けています。EPAのPFAS規制は大規模なプラント改修を必要とし、公益事業者は界面活性剤強化凝集剤、粒状活性炭交換化学品、および酸化洗浄剤を大規模に調達することを余儀なくされています。シェール盆地は、150,000 mg/L TDSを超える塩水向けに調合された特殊酸化剤、殺生物剤、腐食防止剤への大量需要を追加しています。欧州は成熟しているが革新主導のユーザーベースを持ち、グリーンディール目標に沿ったバイオベースポリマーと低リンブレンドを好んでいます。

中東・アフリカ地域は世界最速の6.8%のCAGRを記録すると予測されています。サウジアラビアの水プロジェクトに充当された800億米ドルと湾岸諸国の海水淡水化拡大は、高塩分RO植物向けに設計されたスケール防止剤および膜洗浄剤の採用を支えています。アラブ首長国連邦およびエジプトの産業クラスターはゼロ液体排出システムを追求し、蒸発制御スケール防止剤および多サイクル腐食防止剤の採用を強化しています。ラテンアメリカは安定した成長を示し、テーリング水リサイクルおよびヒ素除去のための試薬を必要とするチリおよびペルーの採掘ホットスポットが牽引しています。

競争環境

競争の激しさは中程度であり、主要企業は技術プラットフォームと地域的フットプリントを確保するために統合を加速しています。VeoliaによるWater Technologies and Solutionsの残り30%株式の取得は、化学品、設備、AIによる診断のエンドツーエンドの管理を同社に与え、2027年までに追加で9,000万ユーロのシナジーを目標としています。Ecolabは2024年11月にBarclay Water Managementを5,000万米ドルで買収し、独自のモノクロラミン技術をECOLAB3Dデジタルスイートに統合しました。これらの動きは、パフォーマンスベースの契約を通じて顧客を結びつける統合ソリューションへのシフトを強調しています。

Solenisは高強度凝集剤に使用されるポリビニルアミンポリマーの米国生産能力拡大に1億9,300万米ドルを投資し、2024年のBASFの採掘用絮凝剤事業の買収を補完しています。Kemiraは2030年までに再生可能含有量製品に5億ユーロを配分し、欧州全体でバイオベース絮凝剤および腐食防止剤への急増する需要を見越しています。小規模な地域プレーヤーはニッチな調合に注力していますが、原材料の変動性とコンプライアンスコストを引き上げる毒性規制の強化に直面しています。デジタル差別化が際立っており、インラインセンサーに接続されたクラウドダッシュボードを提供するサプライヤーは複数年のサービス契約を確保し、産業用水処理薬品市場内での特殊ブレンドのクロスセルを促進しています。

産業用水処理薬品産業のリーダー

Kemira

Ecolab Inc.

Solenis LLC

SNF Group

Kurita Water Industries Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:VeoliaはCDPQのWater Technologies and Solutionsにおける30%株式の取得を完了し、完全所有権を達成して2027年までに追加で9,000万ユーロのコストシナジーを解放しました。

- 2024年11月:EcolabはBarclay Water Managementを5,000万米ドルで買収し、iClorモノクロラミンシステム技術を追加してECOLAB3Dデジタルプラットフォームに統合しました。

世界の産業用水処理薬品市場レポートの範囲

水処理は、加熱、冷却、加工、洗浄、すすぎなど、ほとんどの水ベースの産業プロセスを最適化し、運営コストとリスクを削減するために使用されます。市場は製品タイプ、最終ユーザー、地域に基づいてセグメント化されています。市場は製品タイプ別に消泡剤、酸素捕捉剤、腐食防止剤、殺生物剤および消毒剤、酸化剤、pH調整剤、汚泥調整剤、スケール防止剤、その他の製品タイプにセグメント化されています。市場は最終ユーザー別に石油・ガス、電力、製紙、金属・鉱業、化学品、その他の産業にセグメント化されています。レポートは主要地域の16カ国の市場規模と予測を提供しています。各セグメントについて、市場規模と予測はすべての上記セグメントの収益(米ドル)に基づいています。

| スケール防止剤 |

| 腐食防止剤 |

| 殺生物剤および消毒剤 |

| 凝集剤および絮凝剤 |

| pH調整剤 |

| 消泡剤 |

| 酸素捕捉剤 |

| 汚泥調整剤 |

| 酸化剤 |

| その他 |

| 石油・ガス |

| 電力 |

| 製紙 |

| 金属・鉱業 |

| 化学品 |

| その他の最終ユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | スケール防止剤 | |

| 腐食防止剤 | ||

| 殺生物剤および消毒剤 | ||

| 凝集剤および絮凝剤 | ||

| pH調整剤 | ||

| 消泡剤 | ||

| 酸素捕捉剤 | ||

| 汚泥調整剤 | ||

| 酸化剤 | ||

| その他 | ||

| 最終ユーザー産業別 | 石油・ガス | |

| 電力 | ||

| 製紙 | ||

| 金属・鉱業 | ||

| 化学品 | ||

| その他の最終ユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

産業用水処理薬品市場の現在の規模はどのくらいですか?

市場は2026年に248億6,000万米ドルと評価されており、2031年までに327億4,000万米ドルに達すると予測されています。

どの製品セグメントが市場をリードしていますか?

腐食防止剤がトップの地位を占め、2025年の産業用水処理薬品市場シェアの23.62%を占めています。

どの地域が最も速く成長していますか?

中東・アフリカ地域は2031年まで6.8%のCAGRで拡大し、他の地域を上回ると予測されています。

PFAS規制が化学品需要にとって重要な理由は何ですか?

より厳格なPFAS規制により、公益事業者は強化された凝集剤と後処理化学品を採用せざるを得なくなり、市場量を大幅に押し上げています。

AIはどのように化学品消費を変えていますか?

リアルタイム投入プラットフォームは過剰投入を15〜25%削減し、コンプライアンスを確保しながら廃棄物を削減しており、サプライヤーにとって重要な差別化要因になっています。

最終更新日: