中国水処理薬品市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

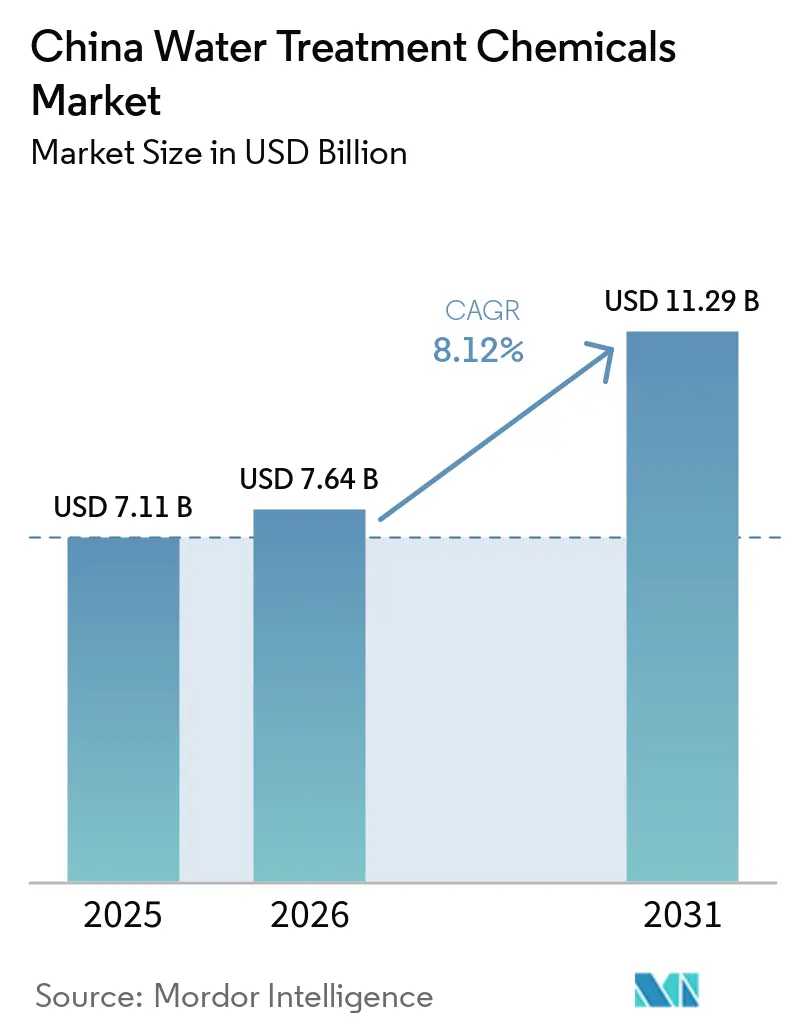

| 基準年の市場規模 (2025) | 7.11 十億米ドル |

| 市場規模 (2026) | 7.64 十億米ドル |

| 市場規模 (2031) | 11.29 十億米ドル |

| 成長率 (2026 - 2031) | 8.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国水処理薬品市場分析

中国水処理薬品市場規模は、2025年の71億1,000万米ドルから2026年には76億4,000万米ドルに増加し、2031年までに112億9,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 8.12%で成長すると予測されています。中国は、ますます厳格化する排出規制を遵守しながら、産業用水供給の保護を目指しています。廃水処理における地方自治体の設備更新、リチウム電池向けゼロ液体排出(ZLD)システムの採用、ハイパースケールデータセンターの冷却転換への移行が、引き続きこの需要を牽引しています。リン不含スケール防止剤やバイオベースのフロキュラントなど、先進的な化学品を現地化しているサプライヤーは競争優位性を確保しています。これは、生態環境部(MEE)が塩素化有機物およびリン排出に関する規制を強化していることから、特に重要です。さらに、原子力部門における継続的な設備増強と石炭部門の緩やかな設備更新が、ボイラー水および冷却塔に使用される薬品の安定した需要を維持しています。

主要レポートのポイント

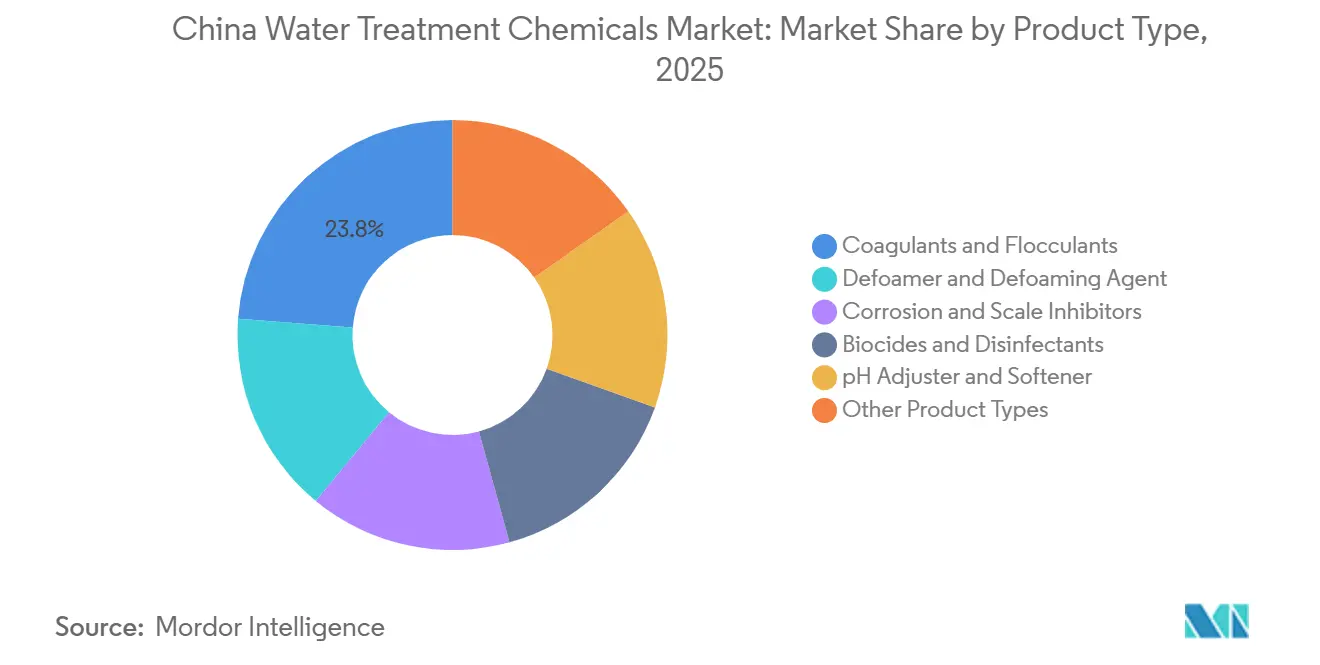

- 製品タイプ別では、凝集剤・フロキュラントが2025年の中国水処理薬品市場シェアの23.80%を占め、2026年から2031年の予測期間においてCAGR 8.92%で拡大する見込みです。

- 用途別では、冷却水処理が2025年の中国水処理薬品市場規模の32.19%を占め、グリーン水処理が2026年から2031年にかけて最も高いCAGR 9.95%を記録する見込みです。

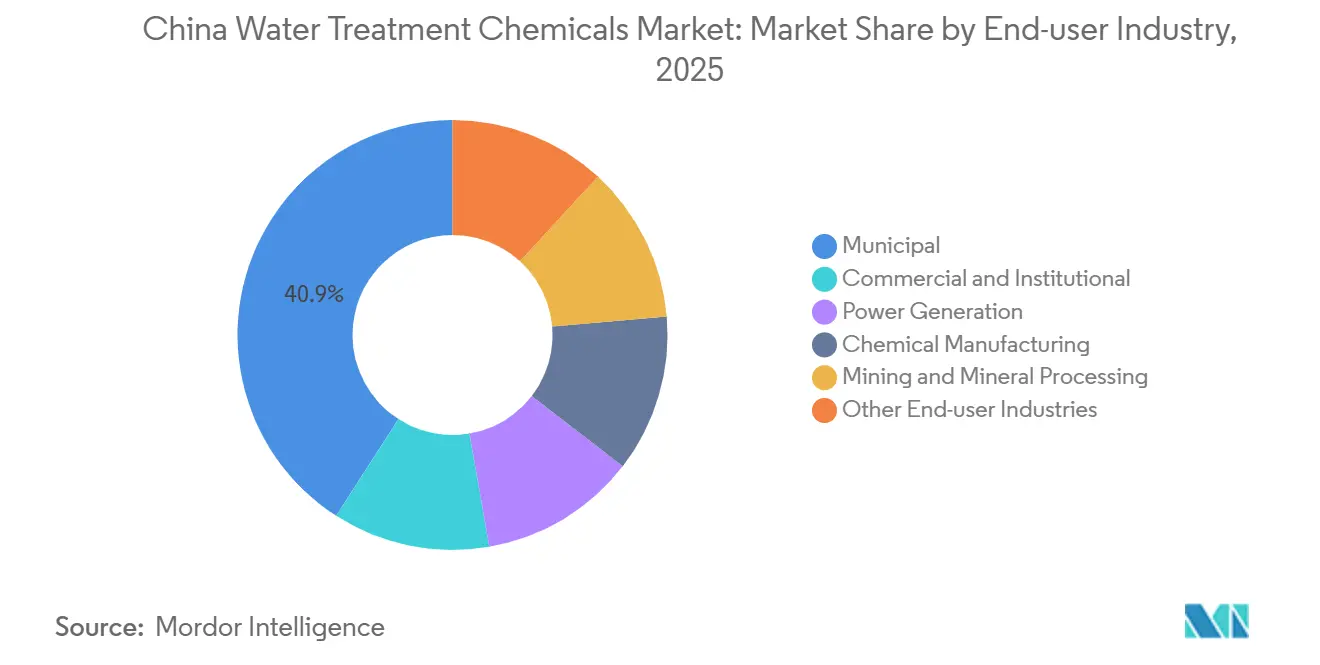

- 最終ユーザー産業別では、地方自治体部門が2025年に市場シェアの40.91%を占め、最も成長の速いセグメントでもあり、2026年から2031年の予測期間においてCAGR 8.97%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国水処理薬品市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石炭・原子力発電所における急速な設備増強 | +1.2% | 全国規模、沿岸省(江蘇省、広東省、福建省)および内陸ベースロード拠点(山西省、内モンゴル自治区)に集中 | 中期(2〜4年) |

| より厳格な産業廃水排出基準 | +2.1% | 全国規模、長江経済ベルト、珠江デルタ、渤海湾沿岸の産業クラスターで厳格な執行 | 短期(2年以内) |

| 第14次五カ年計画における地方自治体の廃水処理施設(WWTP)の更新 | +1.8% | 全国規模、第2・第3層都市、農村地域、郡レベルの施設を優先 | 中期(2〜4年) |

| リチウム電池製造拠点におけるZLD義務化 | +1.5% | 地域限定、江西省(宜春市、贛州市)、四川省(成都市、眉山市)、青海省(ゴルムド市、大柴旦塩湖)に集中 | 短期(2年以内) |

| ハイパースケールデータセンターの冷却需要の急増 | +1.0% | 地域限定、京津冀(北京・天津・河北)、長江デルタ(上海市、杭州市)、粤港澳大湾区(広東省・香港・マカオ)に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石炭・原子力発電所における急速な設備増強

2025年上半期、原子力発電量の増加が石炭発電量の減少を相殺しました。しかし、原子力と石炭の両技術はベースロード供給において依然として重要であり、ボイラー水および冷却塔用薬品の消費に直接影響を与えています。標準的な原子力ユニットは年間、スケール防止剤、殺生物剤、pH調整剤を相当量消費します。一方、超超臨界石炭ユニットはさらに高い需要を有しています。この高い需要は、腐食リスクを高める高蒸気条件に起因しており、特殊なフィルミングアミンや酸素スカベンジャーが不可欠となっています。その結果、再生可能エネルギーの存在感が高まる中でも、高純度処理薬品への安定した需要が続いています。

より厳格な産業廃水排出基準

2024年から2025年にかけて、MEEは7つの国家排出基準を改訂し、農薬、食肉処理場、クロルアルカリ操業からの排水に対するCODおよびAOX閾値を厳格化しました。長江経済ベルト沿いの工業団地では高度酸化および膜処理工程が導入され、凝集剤・フロキュラントの添加量が増加しています。山東省はより厳格な省レベルの規制を導入しており、コンプライアンス確保を急ぐ事業者を中心に、技術最適化サービスを一括提供する化学品サプライヤーが優位に立っています。

第14次五カ年計画における地方自治体の廃水処理施設(WWTP)の更新

都市部の処理能力が拡大し、公共投資に支えられた複合凝集剤および高分子量PAMに重点を置いた栄養塩除去改修が優先されています。放流水質基準の厳格化に対応するため、第15次計画の草案では、2026年から2031年の予測期間において1立方メートルあたりの薬品使用量をさらに増加させることを目指しています。

リチウム電池製造拠点におけるZLD義務化

2025年、江西省、四川省、青海省の電池クラスターは高塩分廃水を排出しました。蒸発とRO(逆浸透)を採用したZLDシステムがこれらの排水を処理しました。注目すべきことに、これらのシステムは従来型プラントと比較して最大10倍の速度でスケール防止剤および膜洗浄剤を使用しました[1]Journal of Membrane Science、「リチウム電池製造廃水向けゼロ液体排出システム」、sciencedirect.com。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 塩素化有機物に対する厳格な規制 | -0.8% | 全国規模、沿岸化学工業団地(江蘇省、浙江省、広東省)および内陸クロルアルカリ拠点(新疆ウイグル自治区、青海省)で特に深刻 | 短期(2年以内) |

| 環境検査に伴う原材料価格の変動 | -0.6% | 全国規模、山東省、河南省、安徽省(アクリルアミド、苛性ソーダ、硫酸アルミニウムの生産拠点)に集中 | 中期(2〜4年) |

| 化学品集約型プラントに対するカーボンプライシングコスト | -0.4% | 全国規模、火力発電依存地域(山西省、内モンゴル自治区、寧夏回族自治区)およびエネルギー集約型化学クラスターで最も負担が大きい | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

塩素化有機物に対する厳格な規制

有害汚染物質カタログは、塩素系殺生物剤への依存を低減しながら、UV、オゾン、または過酢酸による消毒方法へのユーザーの移行を促しています。大規模な地方自治体プラントはこの移行を行う財政的余裕がありますが、コスト重視の産業では採用が遅れています。この遅れにより、需要はグリーンセグメントと従来型セグメントに二分されています。

原材料価格の変動

2025年、環境検査によりアクリルアミドの生産が制限され、PAM原料の価格変動が生じました。同様に、苛性ソーダおよびミョウバン市場でも変動が見られ、固定価格の地方自治体契約のもとで事業を行うサプライヤーの利益率に圧力をかけました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:凝集剤がリードを維持しながらグリーン化学品が加速

2025年、凝集剤・フロキュラントは売上高の23.80%を占め、2026年から2031年の予測期間においてCAGR 8.92%で成長する見込みです。水道事業者は、残留アルミニウムを低減し汚泥量を最小化する複合PAC混合物の採用を増やしており、規制上の柔軟性を高めています。まだ新興セグメントではありますが、PFAS除去向けに設計されたバイオベースのフロキュラントおよび特殊ポリマーは、低毒性の選択肢を求める購買者が増えるにつれて注目を集めています。業界は転換期を迎えており、腐食・スケール防止剤はホスホネートからポリカルボキシレートベースへ移行し、殺生物剤はAOX上限に準拠するため非塩素系活性成分へと移行しています。2031年までに、アジア太平洋地域の水処理部門、特に中国における凝集剤市場は、市場総額の相当なシェアを占めると予想されます。

シリコーンおよびポリグリコール系消泡剤はパルプ・紙・鉱業分野での採用が進んでいますが、市場シェアは依然として限定的です。PFASソリューションへのアプローチは、ニッチな汚染物質でさえ、取扱量が限られているにもかかわらずプレミアムマージンを生み出せることを示しています。現場での技術サービスを提供するサプライヤーは、アジア太平洋地域の競争の激しい水処理薬品市場において、より長期的な契約を獲得しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:冷却水処理が優位を維持しながらグリーン水処理が上回る

2025年、冷却水処理は総売上高の32.19%を占め、電力、鉄鋼、石油化学、データセンターなどの分野からの大規模な産業用冷却需要に牽引されました。例えば、600 MWの石炭ユニットは1時間あたり大量の水を循環させ、相当量の防止剤と殺生物剤を添加しており、安定した薬品需要を裏付けています。一方、バイオベース・リン不含化学品および電気化学的AOPを活用するグリーン水処理セグメントは、CAGR 9.95%で最も速い成長を誇っています。この急増は、特定の閾値を下回る省レベルのリン規制と企業のESGコミットメントによって促進されています。2031年までに、中国のグリーン水処理薬品市場は大幅に成長する見込みです。

現在、廃水処理は売上高の相当なシェアを占めており、特に厳格なZLD政策が適用される地域でのMBRおよびRO技術の採用から恩恵を受けています。膜システムの台頭により、プレミアムスケール防止剤および洗浄剤への需要が高まり、中国の水処理薬品市場において純粋な量よりも価値が重視されるようになっています。

最終ユーザー産業別:地方自治体プラントが成長を支え、産業が多様化

2025年市場価値の40.91%のシェアを持つ地方自治体事業者は、農村部への継続的な設備更新・拡張に牽引され、2026年から2031年の予測期間においてCAGR 8.97%を維持する見込みです。典型的な廃水処理施設(WWTP)は、運営コストの相当部分をPAC、PAM、消毒剤に充てています。電力部門では、原子力の拡張が石炭の段階的廃止を相殺し、高純度薬品への安定した需要をもたらしています。市場で第3位の化学品製造は、特に山東省の厳格なCOD規制により、処理1立方メートルあたりの薬品使用量が最も多い分野として注目されています。市場は鉱業、商業、電子産業からの貢献も受けています。特に、半導体工場における超純水への需要が、イオン交換樹脂およびEDIモジュールに対する有望な機会を生み出しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

中国の全国的な薬品需要を牽引する3つの主要地域は、長江デルタ(YRD)、珠江デルタ(PRD)、渤海湾沿岸です。長江デルタでは、工業団地が大規模な廃水処理施設(WWTP)を運営しています。これらの団地は国家基準を上回る排出規制を課しており、1立方メートルあたりの薬品使用量が増加しています。上海の主要工業団地は集中型ユーティリティの利点を体現しており、触媒酸化やMBRろ過などの高度処理においてスケールメリットを実現しています。これらの進歩により、プレミアムポリマーおよび特殊膜洗浄剤への需要が増加しています。

山東省、広東省、福建省の沿岸地域は、大規模な海水淡水化プロジェクトに多額の投資を行っています。その目的は、石油化学および精密化学産業への安定した水供給を確保することです。SUEZの蓬莱プラントは産業用海水淡水化コストのベンチマークを確立しました。RO(逆浸透)スケール防止剤および洗浄剤を使用するこのプラントは、高塩分ブラインに耐えるよう特別に設計されています[2]SUEZ、「蓬莱産業用海水淡水化プラント試運転リリース」、suez.com。一方、珠江デルタでは、地方政府が工業団地境界でのPFASレベルを積極的に監視しています。この取り組みにより、GACおよびイオン交換吸着剤を使用するパイロットプロジェクトが促進され、特殊化学品への需要がさらに高まっています。

内陸地域は急速な成長を遂げています。四川省は電池ハブとして台頭し、河南省は化学品クラスターを育成し、西部の塩湖リチウム鉱床が注目を集めています。これらの地域では、ZLD義務化によりスケール防止剤の使用量が著しく増加し、標準的な排水処理プラントで通常見られる量を上回っています。一部の執行上のギャップはあるものの、地域プレーヤーは価格戦略を活用しています。一方、多国籍企業はより厳格な規制が適用される沿岸地域に注力しており、中国の水処理薬品市場において二極化した状況が生まれています。

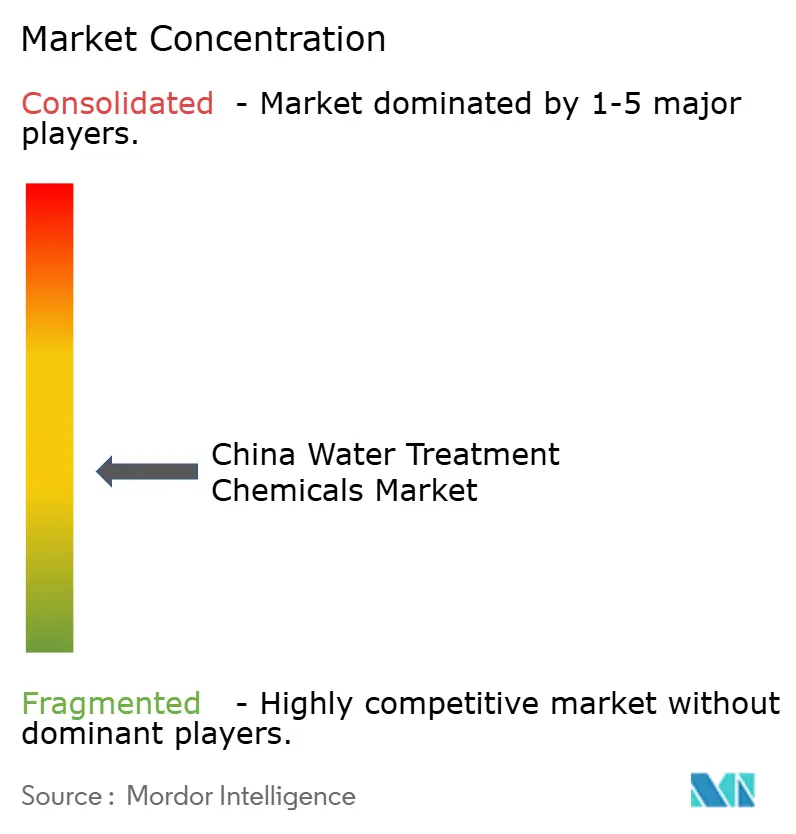

競争環境

中国の水処理薬品市場は中程度に分散しています。リアルタイムモニタリングと性能保証を提供するベンダーは、単に商品を販売するだけの企業を上回っており、サービスバンドルの重要性が浮き彫りになっています。中国の承認パイプラインを巧みに進むイノベーターは、バイオベースのフロキュラント、PFASバインダー、低ファウリングコーティングなどの新興分野で大きな恩恵を受ける態勢にあります。その結果、中国の水処理薬品セクターは、グローバルな技術進歩と機動力のある国内競合他社の交差点に立っています。

中国水処理薬品業界リーダー

Kemira

Ecolab

SNF

Dow

Shandong Taihe Technologies Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:SUEZと山東省公共水道グループが山東省全域の工業団地ユーティリティに関する戦略的提携に合意しました。

- 2025年6月:天津大学の研究者が、カソードへの酸化モリブデン化合物の使用に関する画期的な発見を発表しました。このイノベーションにより、プロトン交換膜(PEM)電解槽が水道水を直接使用して稼働できるようになり、グリーン水素製造に関連するコストを削減しながら、カルシウムや鉄などの汚染物質から膜を保護することが可能になりました。

中国水処理薬品市場レポートの調査範囲

水処理薬品は、飲料水、調理、灌漑、産業用途などの用途に向けた水の処理プロセスで使用されます。このプロセスには物理的方法と化学的方法の両方が含まれます。水処理中に除去される物質は、浮遊固形物、ウイルス、真菌、細菌、藻類、ミネラルです。

中国水処理薬品市場は、製品タイプ別、用途別、最終ユーザー産業別に区分されています。製品タイプ別では、凝集剤・フロキュラント、消泡剤・消泡化剤、腐食・スケール防止剤、殺生物剤・消毒剤、pH調整剤・軟化剤、その他の製品に区分されています。用途別では、ボイラー水処理、冷却水処理、膜処理、グリーン水処理、原水・飲料水処理、廃水処理に区分されています。最終ユーザー産業別では、商業・機関、電力発電、化学品製造、鉱業・鉱物処理、地方自治体、その他産業に区分されています。各セグメントの市場規模と予測は、金額ベース(米ドル)で算出されています。

| 凝集剤・フロキュラント |

| 消泡剤・消泡化剤 |

| 腐食・スケール防止剤 |

| 殺生物剤・消毒剤 |

| pH調整剤・軟化剤 |

| その他の製品タイプ |

| ボイラー水処理 |

| 冷却水処理 |

| 膜処理 |

| グリーン水処理 |

| 原水・飲料水処理 |

| 廃水処理 |

| 商業・機関 |

| 電力発電 |

| 化学品製造 |

| 鉱業・鉱物処理 |

| 地方自治体 |

| その他の最終ユーザー産業 |

| 製品タイプ別 | 凝集剤・フロキュラント |

| 消泡剤・消泡化剤 | |

| 腐食・スケール防止剤 | |

| 殺生物剤・消毒剤 | |

| pH調整剤・軟化剤 | |

| その他の製品タイプ | |

| 用途別 | ボイラー水処理 |

| 冷却水処理 | |

| 膜処理 | |

| グリーン水処理 | |

| 原水・飲料水処理 | |

| 廃水処理 | |

| 最終ユーザー産業別 | 商業・機関 |

| 電力発電 | |

| 化学品製造 | |

| 鉱業・鉱物処理 | |

| 地方自治体 | |

| その他の最終ユーザー産業 |

レポートで回答される主要な質問

2031年までに中国の水処理薬品市場はどのくらいの規模になりますか?

2026年の76億4,000万米ドルから2031年には112億9,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 8.12%を反映しています。

最も速く拡大している用途セグメントはどれですか?

バイオベース、リン不含、酵素製剤を含むグリーン水処理が、2031年まで最も高いCAGR 9.95%を記録する見込みです。

リチウム電池プラントが薬品需要を牽引している理由は何ですか?

江西省、四川省、青海省のZLD義務化により、標準的な廃水システムと比較して5〜10倍の薬品を使用する集中的なスケール防止剤および膜洗浄プログラムが必要とされています。

塩素系殺生物剤が直面している主な抑制要因は何ですか?

MEEの新しい有害汚染物質カタログが塩素化有機物を規制しており、規制対象施設においてUV、オゾン、または過酢酸消毒への切り替えを促しています。

水処理薬品を最も多く購入している地域はどこですか?

長江デルタは、密集した工業団地とより厳格な地域排出規制により、全国需要をリードしています。

最終更新日: