ヨーロッパ通信タワー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 14.38 十億米ドル |

| 市場規模 (2026) | 14.83 十億米ドル |

| 市場規模 (2031) | 17.29 十億米ドル |

| 成長率 (2026 - 2031) | 3.12% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ通信タワー市場分析

ヨーロッパ通信タワー市場規模は2025年にUSD 143億8,000万と評価され、2026年のUSD 148億3,000万から2031年にはUSD 172億9,000万に達すると推定され、予測期間(2026年~2031年)のCAGRは3.12%です。

この成長は、通信事業者が受動的資産を独立系オーナーに移管し、ニュートラルホストインフラへの決定的な転換を引き起こす中で展開されています。堅調な5Gロールアウト、ファイバーバックホールの高密度化、およびEUグリーンディール奨励策が総合的にタワー需要を支える一方、アセットライト戦略は事業者の資本をサービスイノベーションに解放します。独立系TowerCoはマルチテナント経済を活用して農村部および都市部のカバレッジを拡大し、そのスケールメリットが再生可能エネルギーソリューションの採用を促進します。同時に、歴史的地区における自治体の許認可遅延とエネルギー価格の変動が短期的な拡張計画を抑制しています。

レポートの主要ポイント

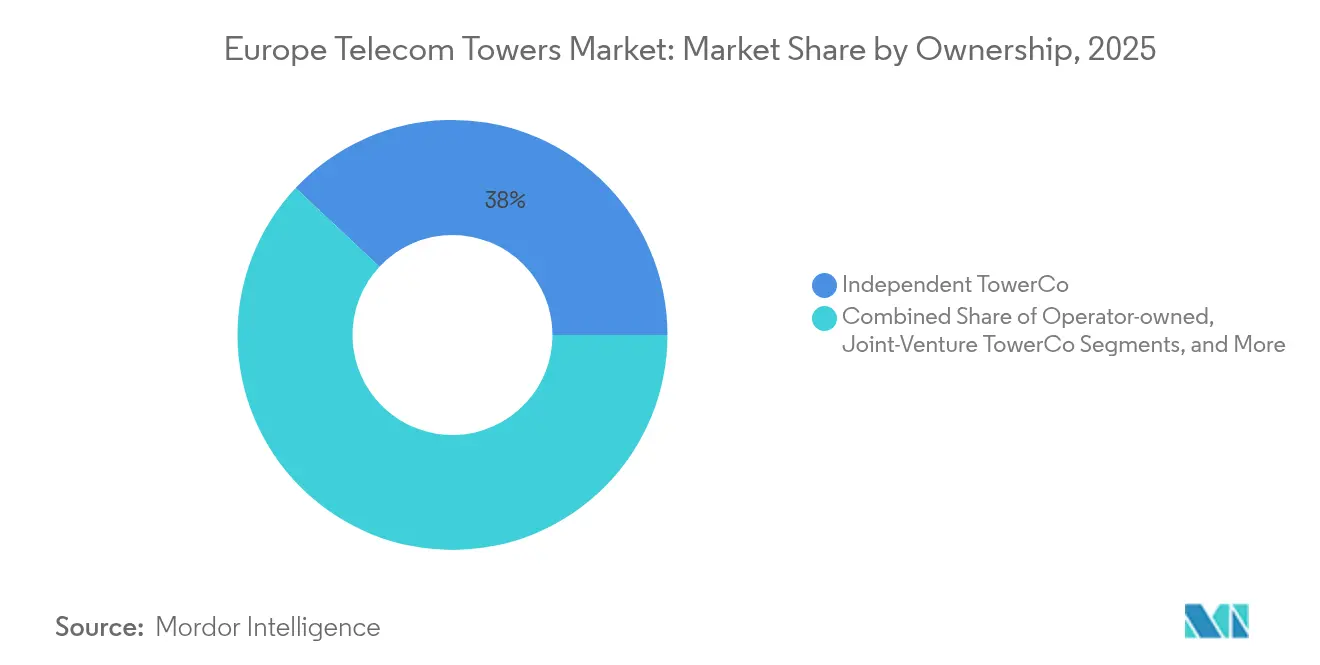

- 所有形態別では、独立系TowerCoが2025年にヨーロッパ通信タワー市場シェアの38.02%を占めてリードしており、2031年に向けてCAGR 8.85%で拡大しています。

- 設置形態別では、地上設置サイトが2025年にヨーロッパ通信タワー市場規模の54.10%を占め、屋上設置は2031年に向けてCAGR 3.76%で成長する見込みです。

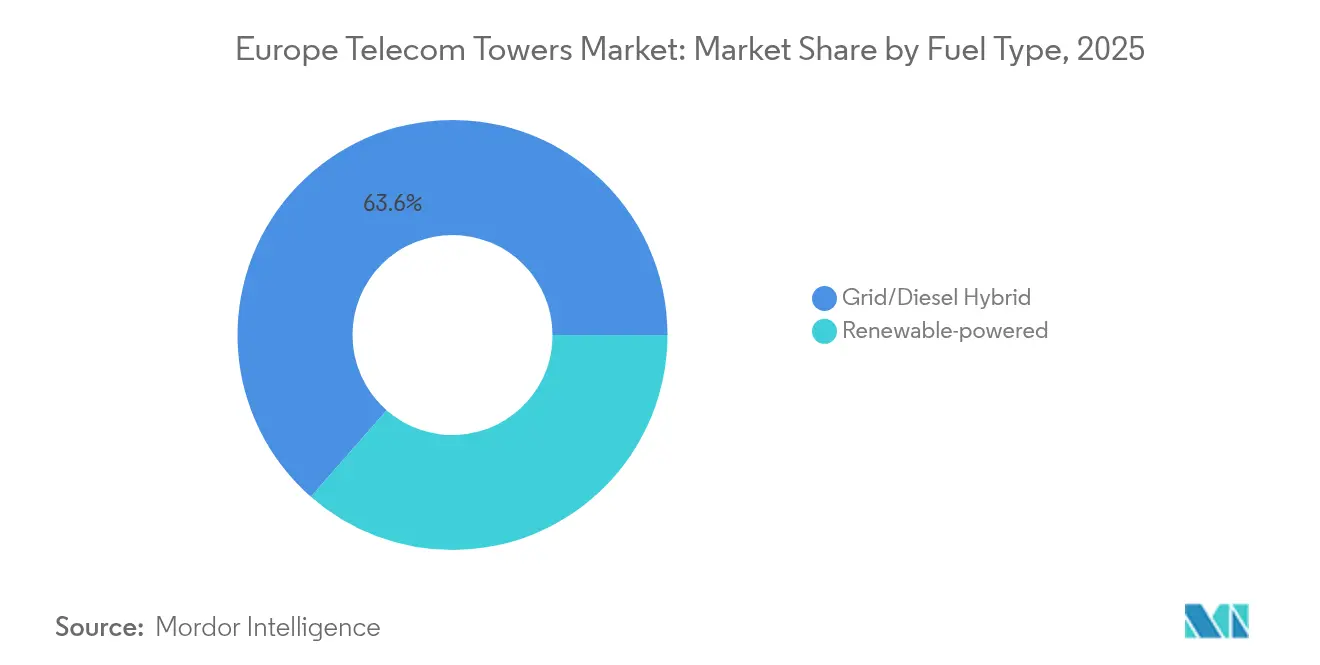

- 燃料タイプ別では、グリッド/ディーゼルハイブリッドが2025年にヨーロッパ通信タワー市場規模の63.55%のシェアを占め、再生可能エネルギー駆動サイトは2031年までにCAGR 13.78%で成長する見込みです。

- タワータイプ別では、モノポールが2025年にヨーロッパ通信タワー市場シェアの49.75%を占め、ステルスおよび隠蔽型構造物は2031年までにCAGR 5.79%で拡大する見込みです。

- 国別では、ヨーロッパのその他の地域が2025年にヨーロッパ通信タワー市場規模の20.20%のシェアを占め、2031年までにCAGR 5.82%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ通信タワー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 7万か所以上の新規マクロサイトを必要とする急速な5Gロールアウト | +1.5% | ドイツ、英国、フランスのコア市場 | 中期(2~4年) |

| ニュートラルホストモデルを支持するファイバーバックホールの高密度化 | +1.2% | 西ヨーロッパ全域の都市中心部 | 長期(4年以上) |

| 再生可能エネルギー駆動サイトに対するEUグリーンディール奨励策 | +0.8% | 北欧がリードするEU全域 | 長期(4年以上) |

| 通信事業者の積極的なネットワークライト戦略(セールアンドリースバック) | +0.6% | ドイツ、英国、イタリア、スペイン | 短期(2年以内) |

| 交通ハブにおける統合型スモールセルおよびDAS契約 | +0.4% | 主要都市圏 | 中期(2~4年) |

| TCOを15~20%削減するAI最適化サイティング | +0.3% | 北欧諸国、ドイツ、オランダ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

5Gインフラの加速がタワー需要を再編

ヨーロッパは2030年までに5Gパフォーマンス要件を維持するために約7万か所の追加マクロサイトを必要としており、ヨーロッパ通信タワー市場に新たな機会をもたらしています[1]GSMA、「5G Observatory Q4 2024」、gsma.com。2024年の5G人口カバレッジは76%に達しましたが、産業用IoTおよび超高信頼性サービスには依然として高密度で低遅延のネットワークが必要です。事業者が資本効率を求める中、独立系TowerCoが新規契約の大半を獲得しています。フィンランドの85%の可用性は北欧のリーダーシップを示しており、西ヨーロッパにおける競争的な展開を促進しています。ネットワークスライシングは構造物ごとの収益ストリームを増加させ、各タワーを共有デジタルプラットフォームへと転換しています。

ファイバーバックホール統合がニュートラルホスト採用を促進

高容量の5Gトラフィックはファイバー接続を不可欠とし、バックホールはサイトのオペックスの15~20%を占めています。ニュートラルホストモデルは、ファイバー費用を複数のテナントに分散させることでこのコストを削減し、ヨーロッパ通信タワー市場の拡大を支援しています。Orange社のTOTEMはファイバーリッチなフットプリントを活用して追加の通信事業者を誘致しています[2]Orange Group、「TOTEMファイバー戦略」、orange.com。ドイツとオランダの交通ハブはその相乗効果を体現しており、委託ファイバープロビジョニングがスモールセルのロールアウトを加速し、タワー利用率を最大化することを示しています。

EUグリーンディール奨励策が再生可能エネルギー採用を加速

EUタクソノミー規則は測定可能な炭素削減を要求しており、TowerCoは再生可能エネルギー駆動サイトの改修または新設に向けて動いています。Cellnexは2030年までに138,000か所のサイトでネットゼロ排出を目標とし、太陽光、風力、バッテリーシステムへの資本投入を誘導しています[3]Cellnex Telecom、「2024年度決算プレゼンテーション」、cellnex.com。デンマークとフィンランドはすでに再生可能エネルギー普及率60%を超え、ヨーロッパ通信タワー産業の規制ベンチマークを設定しています。エネルギーアズアサービス契約が登場し、事業者は初期設備投資を予測可能なオペックスに転換しながら、変動する電力市場から自らを守ることができます。

通信事業者のネットワークライト戦略がセールアンドリースバック活動を促進

主要事業者はタワーを収益化してキャパシティをリースバックすることで、EBITDAの15~20倍の評価額を引き出し、スペクトラムおよびコアアップグレードのための資金を解放しています。Deutsche TelekomによるGD Towersのオプション検討とOrangeによるTOTEMの拡大は、アセットライトトレンドを浮き彫りにしています。独立系オーナーが安定したインフレ連動リース収益を生み出すポートフォリオを獲得するにつれ、ヨーロッパ通信タワー市場が恩恵を受けています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響期間 |

|---|---|---|---|

| 歴史的地区における自治体の許認可サイクルの遅延 | -0.7% | ローマ、パリ、プラハ | 長期(4年以上) |

| オペックスを押し上げるエネルギー価格変動の上昇 | -0.5% | ドイツ、オランダ、ベルギー | 短期(2年以内) |

| 長期MLAにおける集約防止条項 | -0.4% | 英国、ドイツ、フランス | 中期(2~4年) |

| 農村部における電力・ファイバーの不足によるコスト高なマイクログリッドの強制 | -0.3% | 東ヨーロッパ全域の農村地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

自治体の許認可制約が歴史的地区への展開を遅延

保護された都市中心部における承認サイクルは、規制当局が厳格な美観要件を施行するため、標準的なタイムラインを18~24か月超過します。ブリュッセルはEUガイドラインを大幅に下回る6 V/mで電磁界を制限しており、5G高密度化に複雑さを加えています。特殊なステルス設計は標準的なモノポールより40~60%高コストであり、象徴的な都市部におけるヨーロッパ通信タワー市場の収益を圧迫しています。オランダの合理化された都市計画改革は進展を示していますが、住民の反対が依然として屋上転換を遅延させています[4]オランダ政府、「都市計画法改革2024」、government.nl。

エネルギー価格の変動が営業利益率を圧迫

電力費用はサイトのオペックスの85%に達することがあります。2024年のドイツの産業用電力料金はkWhあたりEUR 0.15~0.20であり、前年平均のほぼ2倍となり、リース料率交渉を厳しくしています。限定的なパススルー条項により、TowerCoはエネルギー管理システムと再生可能エネルギーの導入を迫られていますが、初期設備投資がヨーロッパ通信タワー市場への新規参入を小規模プレイヤーにとって困難にする場合があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

所有形態別:独立系の統合が加速

独立系TowerCoは2025年にヨーロッパ通信タワー市場の38.02%のシェアを占め、CAGR 8.85%を記録すると予測されており、スケールと中立性の魅力を裏付けています。そのポートフォリオは複数のテナントを引き付け、ターゲットを絞ったコロケーション戦略によりタワーあたりの収益を15~20%引き上げています。対照的に、オペレーター所有タワーは戦略的管理とスペクトラム調整が依然として重要な一部の北欧市場で優位を保っています。

GD Towersのようなジョイントベンチャーモデルは通信事業者の管理とインフラ投資家の資本を融合させており、MNOキャプティブ構造は主に戦略的または規制上の理由から存続しています。独立系プレイヤーは中央・東ヨーロッパへの拡大を続け、ビルドトゥスーツ契約を活用して先行者優位を獲得しています。規制機関はカバレッジ向上のためにニュートラルホストソリューションをますます支持しており、この姿勢がヨーロッパ通信タワー市場における独立系オーナーの成長経路を確固たるものにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

設置形態別:都市高密度化が屋上成長を促進

地上設置タワーは2025年にヨーロッパ通信タワー市場規模の54.10%を占め、数十年にわたるマクロカバレッジの構築を反映しています。屋上サイトは数量では小規模ながら、都市部の5G高密度化と土地不足に押されてCAGR 3.76%で拡大する見込みです。

都市当局は街路レベルの混雑を最小化し、スモールセル展開を迅速化する屋上を好みます。交通ハブや商業ビルは現在、高トラフィック密度に対応するために分散アンテナシステムと屋上構造物を統合しています。デジタルエンジニアリングツールが設計から許認可までのサイクルを短縮し、標準化されたテナント契約がオーナーにヨーロッパ通信タワー市場へのプレミアム屋上開放を促しています。

燃料タイプ別:グリッド優位にもかかわらず再生可能エネルギーへの移行が加速

グリッド/ディーゼルハイブリッドは2025年にヨーロッパ通信タワー市場シェアの63.55%を占めていましたが、より厳格なEU炭素目標が迫る中でその優位性は低下しています。再生可能エネルギー駆動の構成はフィードインタリフとグリーンローン制度に支えられてCAGR 13.78%で上昇しています。

北欧のTowerCoはすでに遠隔地のクラスターに太陽光バッテリーパックと風力マイクロタービンを組み合わせて展開し、運用コストの削減と規制遵守を達成しています。エネルギーアズアサービスプロバイダーが設備投資を引き受け、燃料費を予測可能なサービス料に転換することで、ヨーロッパ通信タワー産業への新規参入者の再生可能エネルギー移行リスクを軽減しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

タワータイプ別:ステルスソリューションが都市部の制約に対応

モノポールは2025年にヨーロッパ通信タワー市場シェアの49.75%を占め、コスト効率と簡易なサイティングで支持されています。歴史的地区の規制が主要都市で厳格化される中、ステルスおよび隠蔽型バリアントはCAGR 5.79%で成長する見込みです。

ラティスおよびガイド式設計は農村部のカバレッジに有効ですが、都市部では建築物に溶け込む偽装設置がますます求められています。AIを活用したサイティングモデルがTowerCoに最適な形態を選択させ、総所有コストを最大20%削減します。これらのイノベーションにより、ヨーロッパ通信タワー市場は接続性の目標と美観の保全を両立させることができます。

地理的分析

ヨーロッパのその他の地域は2025年に20.20%のシェアでリードしており、EU構造基金を5Gおよびファイバーに投入する中央・東ヨーロッパ諸国が牽引しています。ポーランド、チェコ共和国、ハンガリーは国際的なTowerCoがグリーンフィールドの見通しを活用する中で二桁のサイト追加を示しています。Phoenix Tower Internationalなどの新興投資家はビルドトゥスーツ契約を通じて急速に規模を拡大し、西ヨーロッパとの地域格差を縮小しています。

ドイツはヨーロッパ通信タワー市場において単一最大の国別クラスターであり続けています。地域の独立系企業と並んで事業を展開するVantage Towersは、高密度な産業回廊と堅固なファイバーバックボーンから利益を得ています。サイト共有に関する規制の明確化がコロケーションを促進し、資本効率を改善してベルリンとミュンヘンにおける屋上転換を加速しています。

北欧諸国は成熟したテクノロジー先進的な展開を体現しています。Telia Towers Finlandは予知保全のためにAIベースのデジタル化を統合し、障害と運用コストを削減しています。英国のブレグジット後の規制はスペクトラム政策に若干の乖離をもたらしていますが、ニュートラルホストフレームワークは大陸の慣行と整合しています。フランスはTOTEMがOrangeの国内インベントリを専門化する中で有機的成長を維持しており、イタリアのINWITはVodafoneとの協調モデルのもとで全国的な高密度化を推進しています。

競争環境

独立系TowerCoは汎ヨーロッパ規模を追求し、国内専門企業は確立されたポジションを守っています。Cellnexは12か国にわたる約138,000か所のサイトを管理し、集中調達とマルチテナント価格設定を活用して経済的リターンを高めています。Vantage Towersは国境を越えた5Gコリドーで協力しており、統合型交通ユースケースへの戦略的転換を示しています。

技術採用が新たな差別化をもたらしています。事業者はAI対応モニタリングを展開してコンポーネントの故障を予測し、ジャストインタイムのメンテナンスをスケジュールすることで、ヨーロッパ通信タワー産業のダウンタイムと現場コストを削減しています。

再生可能エネルギーパートナーシップはエネルギー価格リスクを軽減し、ESG要件に沿うことで規制当局と投資家の双方を満足させています。競争上の緊張は、新技術の統合、グリーンソリューションの提供、および進化する政策環境のナビゲーション能力を中心に展開しています。規制当局の監視は、競争を制限する可能性のある集約防止条項に焦点を当てています。欧州ワイヤレスインフラ協会は、有機的なネットワーク拡大を促進しながら独占的な土地取引を防止するバランスの取れたルールを求めてロビー活動を行っています。

ヨーロッパ通信タワー産業のリーダー企業

Cellnex Telecom

Vantage Towers

GD Towers(Deutsche Telekom)

American Tower Corporation

TOTEM(Orange Group)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Phoenix Tower InternationalがBouygues TelecomおよびSFRからインフラ会社を買収するための独占交渉に入り、フランスの3,700か所のサイトを追加。

- 2025年1月:Vantage Towers、TOTEM、Orange、およびTelefonicaが国境を越えた5Gハイウェイコリドーで協力し、コネクテッドビークルサービスを実現。

- 2024年10月:INWITとVantage Towersが欧州ワイヤレスインフラ協会に加盟し、ニュートラルホスト推進を強化。

- 2024年8月:Telia Towers FinlandがShapemakerと提携し、ネットワーク自動化のためのAI駆動デジタル化を展開。

ヨーロッパ通信タワー市場レポートの範囲

| オペレーター所有 |

| 独立系TowerCo |

| ジョイントベンチャーTowerCo |

| MNOキャプティブ |

| 屋上 |

| 地上設置 |

| 再生可能エネルギー駆動 |

| グリッド/ディーゼルハイブリッド |

| モノポール |

| ラティス |

| ガイド式 |

| ステルス/隠蔽型 |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| デンマーク |

| フィンランド |

| ヨーロッパのその他の地域(オーストリア、ベルギー、ブルガリア、その他) |

| 所有形態別 | オペレーター所有 |

| 独立系TowerCo | |

| ジョイントベンチャーTowerCo | |

| MNOキャプティブ | |

| 設置形態別 | 屋上 |

| 地上設置 | |

| 燃料タイプ別 | 再生可能エネルギー駆動 |

| グリッド/ディーゼルハイブリッド | |

| タワータイプ別 | モノポール |

| ラティス | |

| ガイド式 | |

| ステルス/隠蔽型 | |

| 国別 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| デンマーク | |

| フィンランド | |

| ヨーロッパのその他の地域(オーストリア、ベルギー、ブルガリア、その他) |

レポートで回答される主要な質問

2026年のヨーロッパ通信タワー市場の規模はどのくらいですか?

市場は2026年にUSD 148億3,000万と評価されています。

2031年に向けたヨーロッパのタワーセグメントの予測成長率はどのくらいですか?

CAGR 3.12%が予測されており、価値はUSD 172億9,000万に上昇します。

最も急速に拡大している所有形態モデルはどれですか?

独立系TowerCoはセールアンドリースバック活動によりCAGR 8.85%で成長しています。

屋上設置が注目を集めているのはなぜですか?

都市高密度化と地上スペースの不足により、通信事業者は許認可を容易にしスモールセルを効率的に統合できる屋上サイトへと向かっています。

エネルギー移行はタワー運営にどのような影響を与えていますか?

EUグリーンディール奨励策が再生可能エネルギー駆動サイトのCAGR 13.78%を牽引し、炭素フットプリントと運用コストを削減しています。

歴史的都市での展開を遅らせる課題は何ですか?

長期化する許認可サイクルと厳格な美観規制が、歴史的地区での建設タイムラインを最大2年延長しています。

最終更新日: