ボアスコープ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.9 十億米ドル |

| 市場規模 (2031) | 1.17 十億米ドル |

| 成長率 (2026 - 2031) | 5.46% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

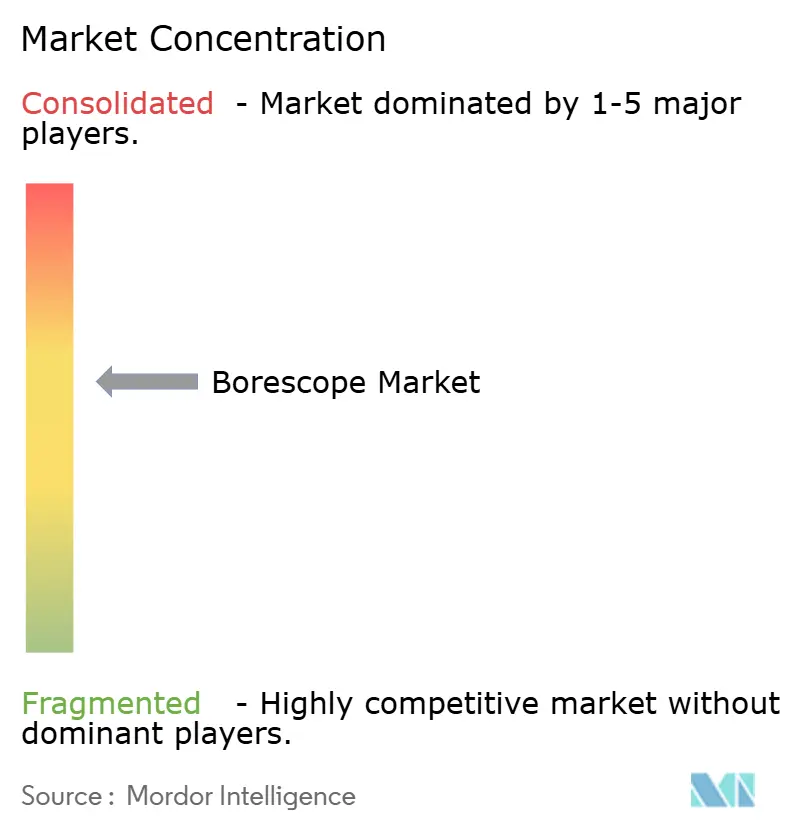

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるボアスコープ市場分析

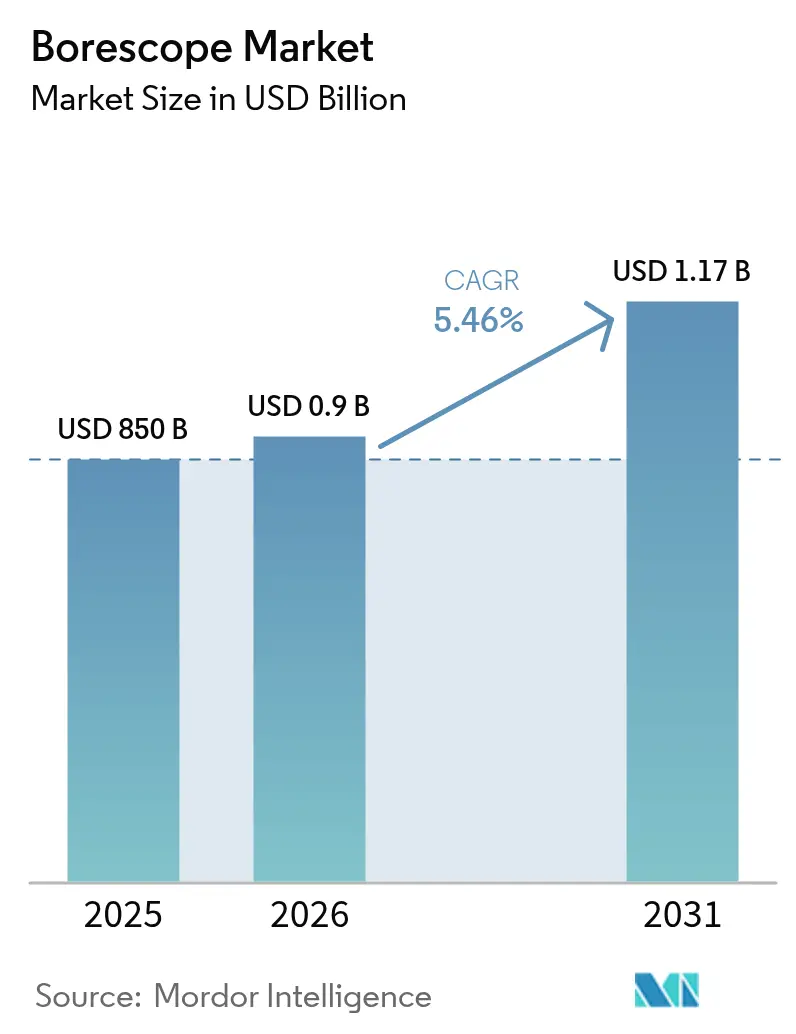

ボアスコープ市場規模は2025年に8億5,000万米ドルと評価され、2026年の9億米ドルから2031年には11億7,000万米ドルへ、予測期間(2026〜2031年)にCAGR 5.46%で成長すると推定されています。航空、エネルギー、石油・ガス、精密製造分野における非破壊検査への持続的な需要が、この拡大の根幹を成しています。オペレーターは高精細な内部可視化を計画外のダウンタイムに対する実践的なリスクヘッジとして位置付けており、重要インフラの老朽化と安全規制の強化に伴い、この懸念は一層高まっています。CMOSセンサーの小型化、広角アーティキュレーション、シームレスなクラウド接続により、検査員は資産を分解することなく従来はアクセス不可能であった内部空間に到達できるようになり、保守サイクルの短縮と生涯運用コストの低減が実現しています。並行して、人工知能ルーティンがパイロットプロジェクトから、ブレードのピッティング、腐食、または溶接気孔を自動的にフラグ立てする標準機能へと移行しており、オペレーターの主観的判断を排除し、トレーニング時間を短縮しています。大西洋両岸の規制当局は検査義務を継続的に更新しており、資産オーナーはタイムスタンプ付き画像で所見を記録することを義務付けられています。この管理上の要件は必然的に購買者をプレミアムビデオボアスコープへと誘導しています。競争圧力は、ハードウェアとデータ分析、現場トレーニング、および事後対応型から予測型保守モデルへのオペレーターの移行に合致した成果ベースのサービス契約をバンドル提供できるサプライヤーに有利に働いています。

レポートの主要な要点

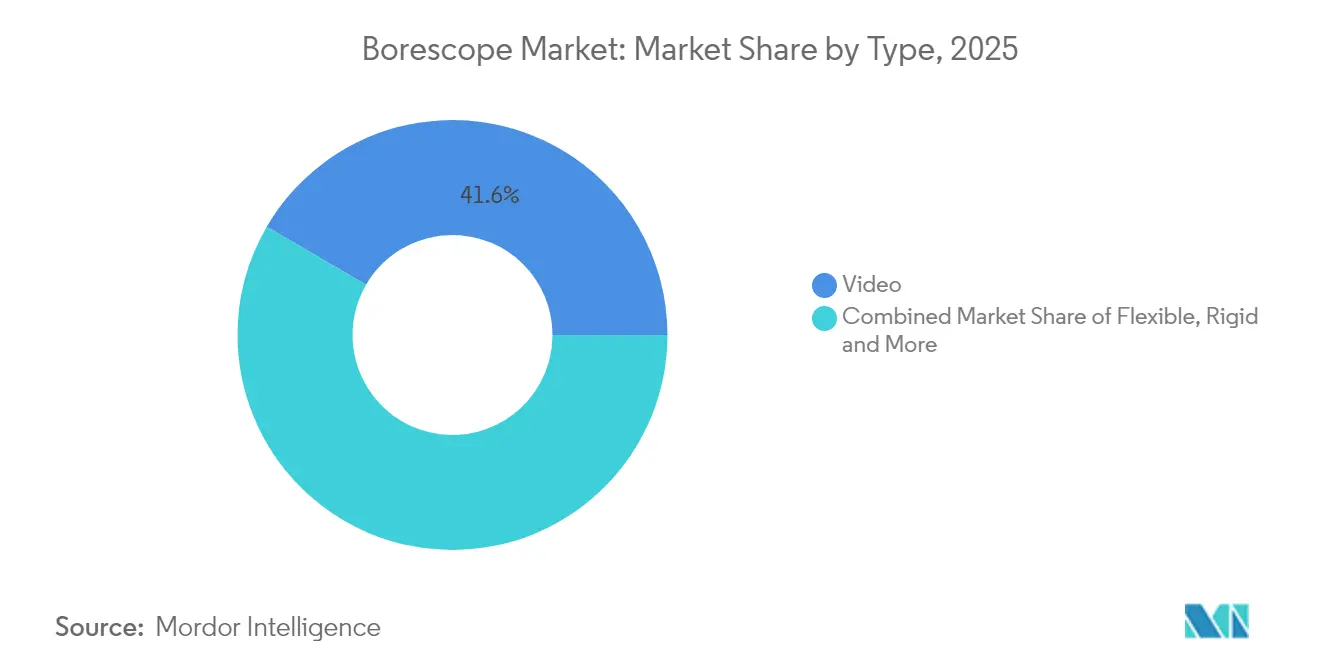

- テクノロジー別では、ビデオボアスコープが2025年のボアスコープ市場シェアの41.60%を占めてトップとなり、このセグメントは2031年まで年平均成長率(CAGR)7.64%で成長すると予測されています。

- エンドユーザー産業別では、航空分野が2025年のボアスコープ市場規模の27.60%のシェアを占め、石油・ガス分野は2026〜2031年にCAGR 7.22%で拡大すると予想されています。

- 直径別では、6〜10 mmカテゴリーが2025年のボアスコープ市場シェアの34.50%を占め、0〜3 mmレンジは同期間にCAGR 6.19%で拡大すると予測されています。

- 視野角別では、0°〜90°システムが2025年の収益シェアの39.70%を占め、180°〜360°デバイスは2031年までにCAGR 6.37%という最速成長を示すと見込まれています。

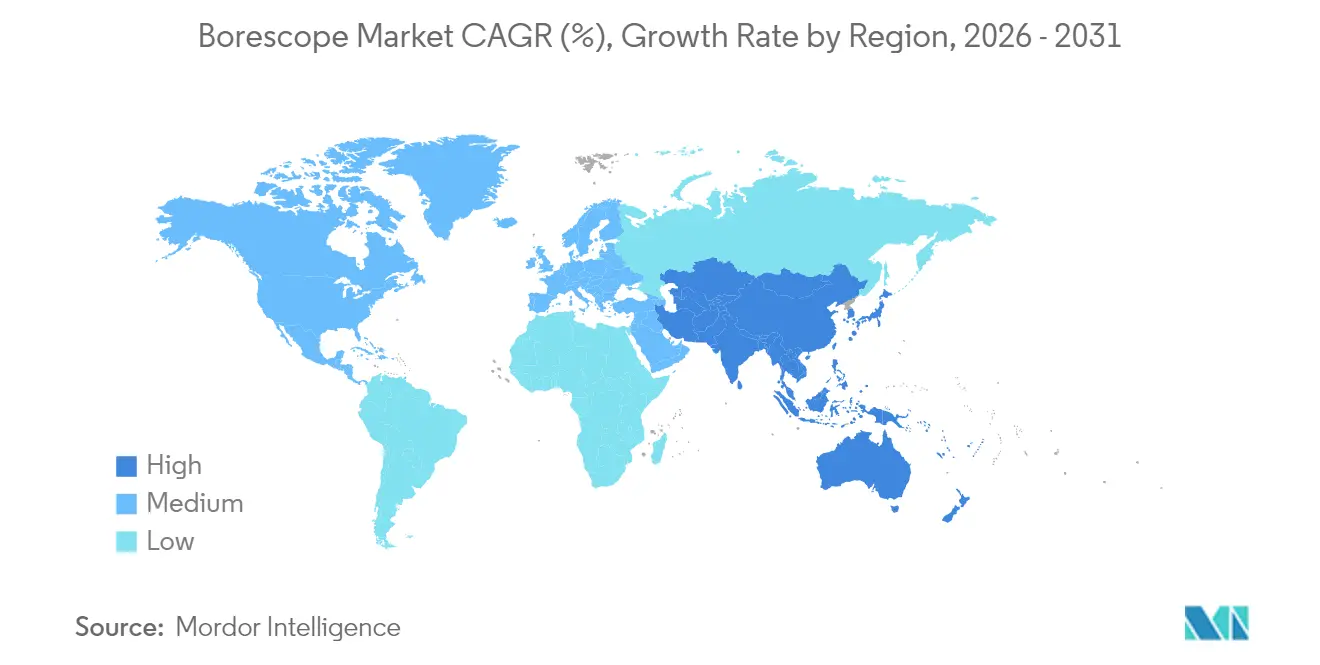

- 地域別では、北米が2025年のボアスコープ市場規模の33.70%を占めてトップとなり、アジア太平洋は2026〜2031年にCAGR 6.74%で成長すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルボアスコープ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響度(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い操業生産性への需要拡大 | +1.20% | グローバル;北米および欧州に集中 | 中期(2〜4年) |

| MROプログラムにおけるビデオボアスコープ採用の加速 | +1.00% | グローバル;北米およびアジア太平洋が主導 | 短期(2年以内) |

| 航空・エネルギーセクターにおける規制上の検査義務 | +0.90% | 北米および欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 石油・ガスおよび発電における予防保守の推進 | +0.80% | グローバル;成熟市場を重視 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い操業生産性への需要拡大

産業管理者はダウンタイムコストを株主リターンと結び付けて考えるケースが増えており、その結果、目視検査予算は裁量的な支出から義務的な予算項目へと移行しています。最新型ガスタービンのオペレーターは、高精細ボアスコープ検査により、通常のストリップダウン(分解整備)よりも1メンテナンスシーズン前にブレードの劣化を検出でき、低需要期間中に修理をスケジューリングできると報告しています。マイクロ径プローブは自動車エンジンラインの品質管理セルに導入され、最終組立前の鋳造ボイドを検出しています。AI支援認識により各検査ループが短縮され、かつては目視検査をボトルネックと考えていた工場のスループットが向上しています。これらの環境全体において、ボアスコープ市場は明確な価値提案から恩恵を受けています:少額の設備投資が数百万ドル規模の稼働停止を回避します。

<p>整備・修理・オーバーホール(MRO)プロバイダーは現在、4K画像を撮影し、監査証跡を保存し、ライブのリモートコラボレーションを可能にするビデオシステムを優先しています。航空MROチームは、レガシーファイバースコープと比較してサイクルタイムが30〜40%短縮されると報告しており、より高い解像度はより確実なゴー/ノーゴー判定をもたらします。軍用仕様がこの移行を後押ししており、米国特殊作戦軍(USSOCOM)の2025年入札では防水性、低レイテンシー、4K法科学カメラが要求されており、この仕様が民間サプライヤーにも波及しています。<sup id="sup-508046" class="citation-tooltip" aria-label="米国特殊作戦軍、「USSCOMタクティカル・フォレンジックス・イベント2025」、SAM.gov、sam.gov">[1]<span class="tooltip-text">米国特殊作戦軍、「USSCOMタクティカル・フォレンジックス・イベント2025」、SAM.gov、sam.gov</span></sup> 最終的な結果として、ボアスコープ市場をデジタルワークフローに定着させるアップグレードの波が生じています。</p>

航空・エネルギーセクターにおける規制上の検査義務<p>米国パイプライン危険物安全局(PHMSA)は2024年に連邦規則集(CFR)第49編192.493条を拡張し、従来のピグが通行できない箇所に対してパイプライン事業者がインライン検査ツールと目視検査ツールを導入することを義務付けました。<sup id="sup-907240" class="citation-tooltip" aria-label="米国パイプライン危険物安全局、「パイプライン安全:技術標準への規制上の参照の定期更新および各種改正」、連邦官報、federalregister.gov">[2]<span class="tooltip-text">米国パイプライン危険物安全局、「パイプライン安全:技術標準への規制上の参照の定期更新および各種改正」、連邦官報、federalregister.gov</span></sup> 航空規制当局も同様に、飛行中の重大な障害事例を受けてタービンの健全性に関するより詳細な文書化を求めています。Olympusはこれに応えて、2025年に米国食品医薬品局(FDA)の510(k)認可を取得した拡張被写界深度スコープを出荷し、政策と製品の間のフィードバックループを浮き彫りにしました。このコンプライアンス環境は、オペレーターに老朽化した光学機器の更新を迫り、プレミアムソリューションに対する中期的な需要を支えています。</p>

石油・ガスおよび発電における予防保守の推進<p>複数のパイプライン破裂事故を受けて、大手石油会社(スーパーメジャー)は状態基準保守プログラムを正式化しています。Petrobrasは Baker Hughesと提携し、耐腐食性フレキシブルパイプと30年設計寿命に対応した検査体制を開発しました。電力会社も同様のロジックを適用しており、定期的なタービンボアスコープ検査によりコンポーネント寿命を最大30%延長でき、プラントアップグレードのための資金を捻出できます。所見をデジタルツインに統合することで、資産管理者は劣化曲線をモデル化し、稼働停止時期を段階的に設定することができ、ボアスコープ市場の予測保守戦略における役割を強化しています。</p>

制約要因の影響分析制約要因*

| CAGR予測への影響度(〜%) | 地理的関連性 | 影響の時間軸 | 高い初期導入・トレーニングコスト |

|---|---|---|---|

| グローバル;特に新興市場 | −0.7% | 短期(2年以内) | 新興市場における熟練オペレーターの不足 |

| アジア太平洋およびラテンアメリカ、アフリカへ拡大 | −0.5% | 長期(4年以上) | 高い初期導入・トレーニングコスト |

| 情報源: Mordor Intelligence | |||

<p>AI分析機能を搭載したプレミアムビデオスコープは、5万〜10万米ドルの価格帯であることが多く、中小規模の修理店の設備投資予算を大幅に上回ります。認定プログラムには、技術者1人当たりさらに1万〜1万5,000米ドルのコストが加わる場合があります。<sup id="sup-87792" class="citation-tooltip" aria-label="米国住宅検査機関協会(InterNACHI)、「住宅検査員向けボアスコープ」、nachi.org">[3]<span class="tooltip-text">米国住宅検査機関協会(InterNACHI)、「住宅検査員向けボアスコープ」、nachi.org</span></sup> こうした経済的事情が途上国での導入を遅らせており、大規模フリートオペレーターが高度な光学機器にアクセスできる一方で、中小ベンダーが低解像度ツールを使い続けるという二層構造を生み出しています。</p>

新興市場における熟練オペレーターの不足<p>急速な工業化がアジア太平洋およびラテンアメリカ全域での認定技術者の供給を上回っています。トレーニングコンテンツは依然として英語中心であり、海外アカデミーへの渡航費は中小企業にとって非常に高額です。その結果生じた人材ギャップが、新規ボアスコープ導入が実質的な検査時間に転換される速度を制限し、市場全体のポテンシャルを抑制しています。</p>

セグメント分析*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

タイプ別:ビデオの優位性がデジタル変革を牽引

ボアスコープ市場:タイプ別市場シェア

直径別:小型化が新たなアプリケーションを可能に

注記:

ビデオシステムは2025年のボアスコープ市場において最大の41.60%のシェアを占め、この地位は画像アーカイブおよびリモート監査証跡に関する規制要求によって支えられています。同セグメントのCAGR 7.64%の予測により、収益は2025年の推定3億6,000万米ドルから2031年には約5億6,015万米ドルへと拡大し、デジタルプラットフォームのボアスコープ市場規模におけるリーダーシップが強化されます。フレキシブルビデオモデルは複雑な形状のアーティキュレーションが求められる環境で優位性を発揮し、リジッド光学系は絶対的な画像鮮明度がリーチよりも優先される場面で選ばれ続けています。ハイブリッド型セミリジッドプローブは、小型エンジン検査において取り回しのしやすさとコストのバランスをとりながら、ニッチな地位を確立しています。

継続的な機能の充実が競争上の優位性を形成しています。Olympusは拡張被写界深度イメージングを搭載したEZ1500ラインを投入し、深いボア検査でかつて問題となっていたフォーカスドリフトを軽減しました。クラウドAPIは現在、映像をAI物体検出サービスに送り込み、人の監視なしにピッティング、疲労、スケールをタグ付けしています。これらのダイナミクスが総じて、ビデオカテゴリーがボアスコープ市場のデジタルの先頭走者であり続け、下流の分析収益の主要な入口となることを確実にしています。

各セグメントの個別シェアはレポート購入後にご確認いただけます

角度別:広角システムが検査カバレッジを向上ボアスコープ市場:角度別市場シェア

エンドユーザー産業別:航空が主導、石油・ガスが加速

注記:

0°〜90°の視野角は2025年の売上高の39.70%をもたらし、ほとんどの標準的な検査ルートへの適応性を反映しています。とはいえ、圧力容器規格および航空マニュアルが現在、ほぼ全内面カバレッジを規定していることから、180°〜360°アーティキュレーションはCAGR 6.37%で上昇しています。Baker HughesのMentor Visual iQ+は、ジョイスティック制御のチップアーティキュレーションと3D計測機能を組み合わせ、プローブを再配置することなくクラック深さを計測できます。オペレーターが一回通過調査の省力化効果を定量化するにつれ、需要はフルローテーションヘッドへと移行しています。

90°〜180°帯の角度は、コンパクトなエンジンブロックや小口径配管に引き続き対応していますが、中間帯とフルローテーションの価格差は製品サイクルごとに縮小しています。総じて、より広いアーティキュレーションは、アクセス用工具、足場、および検査時間を削減することでボアスコープ市場のアドレス可能な範囲を拡大しています。

各セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析ボアスコープ市場CAGR(%)、地域別成長率

北米は2025年のボアスコープ市場収益の33.70%を維持し、米国の広大なパイプライン網と連邦航空局(FAA)の厳格なエンジン検査指令によって支えられています。米国パイプライン危険物安全局(PHMSA)の2024年規則制定により20以上の技術標準が追加され、パイプライン事業者はコンプライアンスの詳細な視覚的証拠を収集することが義務付けられました。AI対応分析の早期導入がさらにプレミアムスコープをオペレーターの予算に組み込み、成熟したサービスエコシステムが高いアフターマーケット収益を支えています。アジア太平洋はCAGR 6.74%で前進し、工場の拡張とインフラ建設を持続的な機器需要に転換しています。QBH Technologyなどの中国OEMはスケールメリットを活用し、60以上の輸出先に競争力ある価格のスコープを提供しています。造船および半導体投資に牽引される日本と韓国は、クリーンルームプロトコルに耐えられる高級光学機器を購入しています。インドは電力・化学プラントにおける産業安全監査の推進により、サービス能力がまだ初期段階にあるグリーンフィールドの機会を開拓しており、世界のボアスコープ市場において最も勢いのある地域として位置付けられています。

欧州は、老朽化した産業資産、洋上風力発電所、および原子力施設が予測的検査体制を採用する中、安定した中一桁成長を示しています。ドイツのインダストリー4.0推進が自動化品質ゲートウェイ内にスコープを組み込み、英国の成熟した北海資産は閉鎖的な高圧環境で稼働する高角度プローブに依存しています。EU環境指令が状態監視投資を促進し、更新サイクルを安定させてボアスコープ市場規模への着実な貢献を支えています。

競争環境

ボアスコープ市場は中程度に分散した状態が続いていますが、既存大手がデジタル分析においてスケールを求めるにつれて集約が進んでいます。Wabtecによる2025年のEvidentの検査技術(Inspection Technologies)事業部門の17億8,000万米ドルでの買収は、アドレス可能な市場を倍増させ、光学ハードウェアを同社の鉄道中心のデジタルインテリジェンス(Digital Intelligence)プラットフォームに統合しました。Baker Hughesはシステム・オブ・システムズ戦略を拡大しており、タービンOEMの専門知識と検査ノウハウを融合させ、ハードウェアからデータサイエンスダッシュボードまでのターンキー完全性プログラムを受注できる体制を整えています。Olympusは医療画像研究開発(R&D)を活用して拡張被写界深度を備えた産業用スコープを市場投入しており、高収益製品層を守るクロスバーティカル戦略を展開しています。

新興の挑戦者は、超薄型直径、AI対応のソフトウェアスタック、または設備投資(カペックス)をサービス型運用費用(オペックス)に転換するサービスとしてのソフトウェア(SaaS)ビジネスモデルによって差別化を図っています。特許出願は、複雑な容器内での先端位置精度を向上させる自己位置センシング機能を持つ適合型トランスデューサーを対象としています。演算負荷の高い欠陥分類を高速化するため、光学企業がクラウドプロバイダーと提携する戦略的パートナーシップが増加しています。地域サービスインテグレーターも共同ブランド契約を締結し、技術者不足市場での流通を確保しており、スタンドアローンデバイスからトレーニング、分析、ライフサイクルサポートをバンドルした包括的な成果契約へのシフトが加速しています。

ボアスコープ業界リーダー

Olympus Corporation

AB SKF

Baker Hughes Company

FLIR Systems

Fluke Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Olympus Corporationが拡張被写界深度機能を搭載したEZ1500内視鏡について米国食品医薬品局(FDA)の510(k)認可を取得し、医療画像技術の進歩が産業用検査に応用されることを示しました。

- 2025年3月:Baker HughesとPetrobrasが、高CO₂環境向けの30年耐久フレキシブルパイプを開発する共同プログラムを開始し、高度な検査に対する完全性主導の需要を強化しました。

- 2025年1月:Wabtec Corporationが、EvidentのInspection Technologies事業部門の17億8,000万米ドルの買収を完了し、デジタルインテリジェンス(Digital Intelligence)のフットプリントを拡大しました。

- 2025年1月:Baker HughesがSureCONNECT FEを発表しました。これは高圧・高温(HP/HT)坑井向けの初の坑内光ファイバー・ウェットメイトシステムであり、接続性と検査の融合を示しています。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、世界のボアスコープ市場を、航空、自動車、エネルギー、プロセス産業、建設、セキュリティーなどの分野で、医療用以外の遠隔目視検査用に販売されている、硬性、半硬性、軟性、ビデオスコープなど、新たに製造されたすべての光学・映像検査機器として扱う。

ヒトまたは動物用の内視鏡検査のみを目的とした装置は除く。

セグメンテーションの概要

- タイプ別

- ビデオ

- フレキシブル

- リジッド

- セミリジッド

- 内視鏡

- 直径別

- 0〜3 mm

- 3〜6 mm

- 6〜10 mm

- 10 mm超

- 角度別

- 0°〜90°

- 90°〜180°

- 180°〜360°

- エンドユーザー産業別

- 自動車

- 航空

- 発電

- 石油・ガス

- 製造

- 化学

- 食品・飲料

- 医薬品

- 鉱業・建設

- 防衛・安全保障

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- 東南アジア諸国連合(ASEAN)

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- 湾岸協力会議(GCC)

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法とデータの検証

一次調査

北米、ヨーロッパ、アジアのボアスコープOEMエンジニア、MROマネージャー、発電所検査員、地域ディストリビューターへのインタビューと構造化されたアンケートは、数量ランレート、平均販売価格、採用のきっかけを検証するのに役立ち、安全監査員への調査は交換サイクルと直径の好みを明らかにした。

デスクリサーチ

連邦航空局、国際エネルギー機関、欧州自動車工業会、国際標準化機構などの機関や業界団体のオープンデータをベースに、税関統計や査読付きNDTジャーナルで補完しました。企業の10-K、製品カタログ、安全当局の指令、評判の高いプレスリリースが、最近の出荷、価格、規制の状況を追加しました。財務クロスチェックのため、アナリストはD&B HooversとDow Jones Factivaにアクセスしました。(これらの情報源はその幅の広さを示しており、他にも多くの情報源を参照した)。

マーケット・サイジングと予測

トップダウンモデルは、産業用メンテナンス支出およびインストールベースの指標から始まり、部門別の外観検査ツールの普及率を適用した。選択的なボトムアップチェックとして、サプライヤーの収益ロールアップとサンプルのASP×ユニットがガードレールとして機能した。主要変数には、航空機の保有年数、世界の自動車生産台数、ガスタービンの増設、平均検査頻度、ビデオスコープのASP低下などが含まれる。多変量回帰は、これらのドライバーを過去の売上高にリンクさせ、減衰指数平滑化ルーチンは、一次研究のコンセンサスからシナリオを微調整しながら、2025-2030年の需要を予測した。ボトムアップ・データのギャップ領域は、公開されている業績から正規化されたマージンバンドで埋められた。

データ検証と更新サイクル

出力は、自動化された異常フラグ、シニア・アナリストのピアチェック、そして最終的なリード・アナリストのサインオフという3層のレビューを通過する。モデルは年1回更新され、主要な航空安全指令やステップチェンジテクノロジーの発表などの重要なイベントが発生すると、サイクルの途中で更新が行われる。

モルドールのボアスコープ・ベースライン・コマンドの信頼性

公表されている数値が異なるのは、各社が異なる機器スコープ、基準年、プライスミックスの前提を選択しているためである。

産業用ユニットのみ、2025年米ドル、バランスの取れたベースケースシナリオに軸足を置く。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 8.5億米ドル(2025年) | モルドール・インテリジェンス | - |

| 0.84億米ドル(2024年) | グローバル・コンサルタンシーA | 改装済みユニットを選別し、2018年ASPを使用 |

| 0.68億米ドル(2024年) | 業界誌B | 6mm以下のスコープを除外し、2022年から恒常為替レートを適用 |

| 0.89億米ドル(2024年) | 業界分析C | エンドユーザーの確認なしにベンダーのキャパシティ調査に頼る |

これらの比較は、スコープ削減と価格デッキの老朽化がいかに合計を最大2億1,000万米ドルも変動させるかを示している。 モルドールインテリジェンスは、更新された変数とデュアルトラック検証に基づいて推定を行うことで、安定した透明性の高いベースラインを提供し、管理者はその上に自信を持って構築することができる。

レポートで回答される主要な質問

ボアスコープ市場の現在の規模はどのくらいですか?

ボアスコープ市場規模は2026年に9億米ドルであり、2031年までに11億7,000万米ドルに達する軌道に乗っています。

ボアスコープ市場をリードするテクノロジーセグメントはどれですか?

ビデオボアスコープは高解像度イメージングと必須の文書化要件により、41.60%という最大のシェアを保持しています。

最も急速に拡大しているエンドユーザー分野はどこですか?

石油・ガスセクターは、オペレーターが予測保守に移行するにつれ、2026〜2031年にCAGR 7.22%で成長すると予測されています。

アジア太平洋が最も急速に成長している地域市場である理由は何ですか?

急速な工業化、製造能力の拡大、安全規制の強化がアジア太平洋のボアスコープ市場需要をCAGR 6.74%で押し上げています。

高度なボアスコープのより広い普及を抑制する要因は何ですか?

高い導入コストと新興市場における認定オペレーターの不足が、プレミアムビデオシステムの採用を遅らせています。

人工知能機能は競争戦略をどのように形成していますか?

ベンダーは自動欠陥検出のためにAIを組み込み、トレーニング時間を短縮しながらサービスベースの収益モデルを実現しており、これは進化するボアスコープ市場における重要な差別化要因となっています。

最終更新日: