表面ビジョン・検査装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

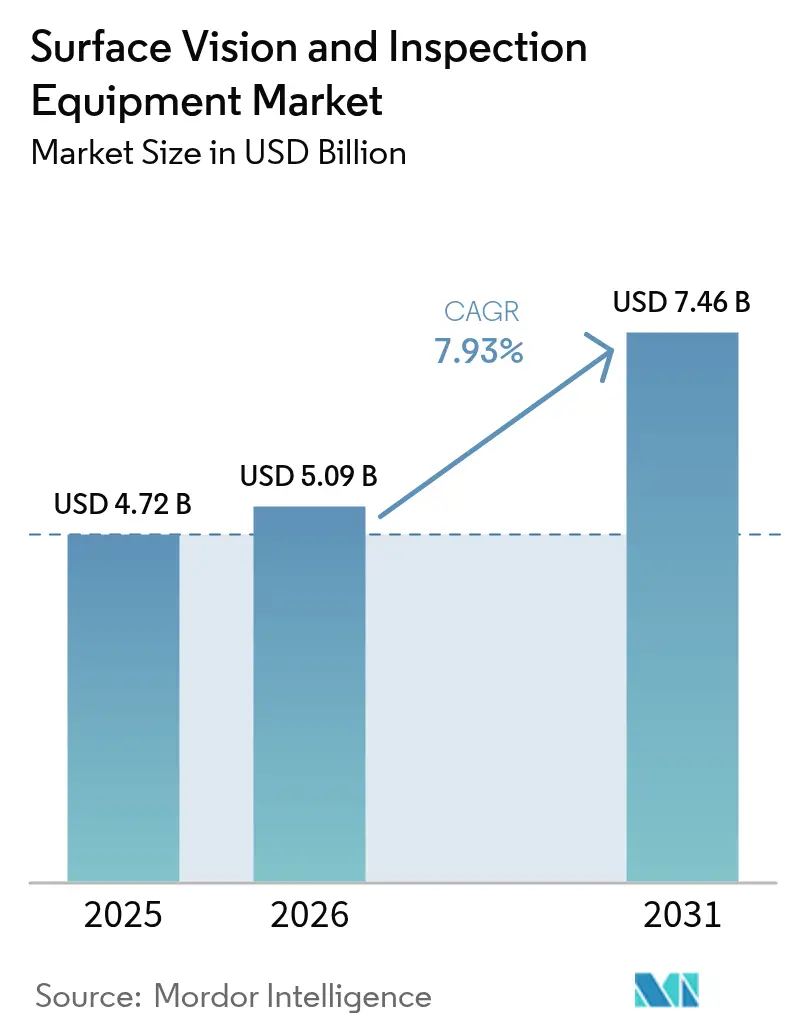

| 市場規模 (2026) | 5.09 十億米ドル |

| 市場規模 (2031) | 7.46 十億米ドル |

| 成長率 (2026 - 2031) | 7.93% CAGR |

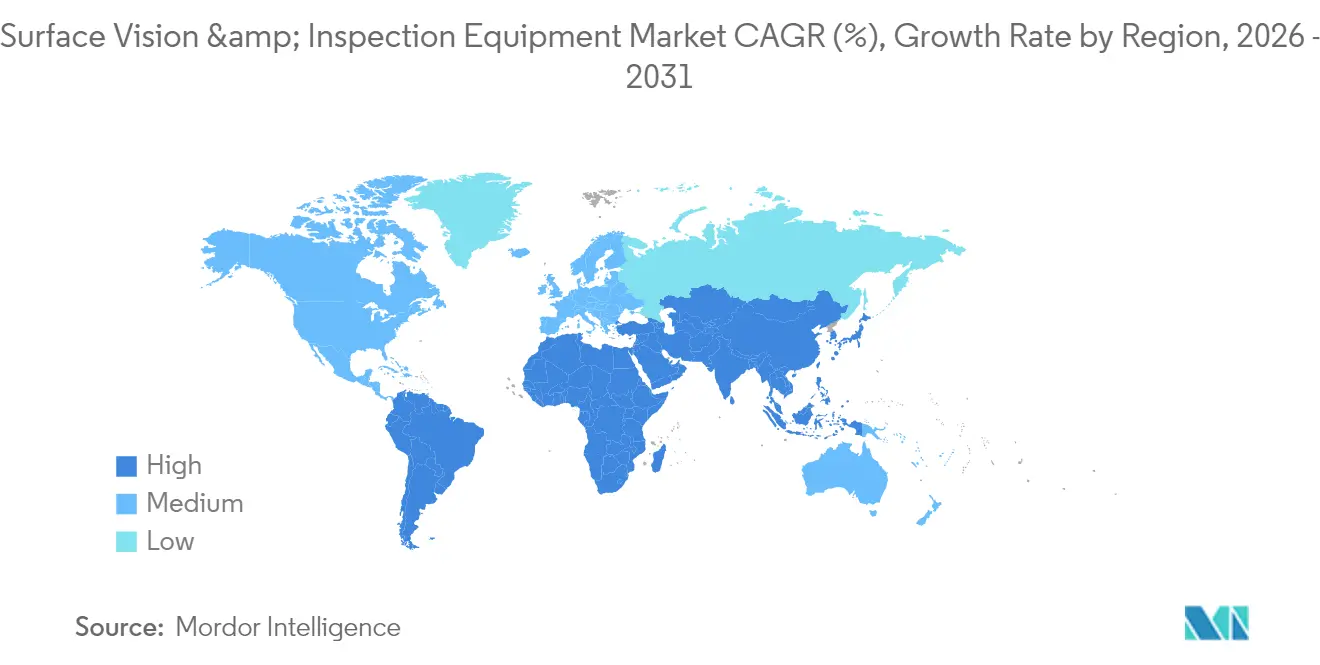

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

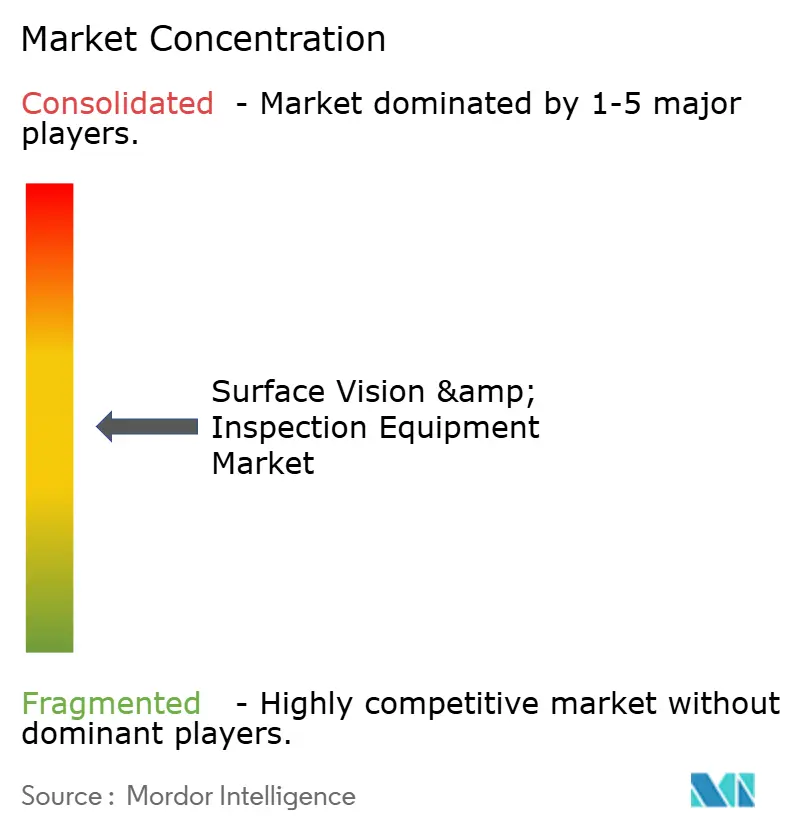

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる表面ビジョン・検査装置市場分析

表面ビジョン・検査装置市場規模は、2025年の47億2,000万米ドルから2026年には50億9,000万米ドルへと成長し、2026年〜2031年にかけてCAGR 7.93%で2031年までに74億6,000万米ドルに達すると予測されています。ハイパースペクトルイメージングの採用加速、エッジにおけるリアルタイム人工知能(AI)推論、および検査ごとの課金サービスモデルが、高度な視覚的品質保証へのアクセスを拡大しています。自動車用バッテリーライン、太陽電池製造、および半導体フロントエンド製造における需要の急増が、ゼロに近い不良品製造の戦略的価値を強化しています。同時に、コネクテッドなインダストリー4.0アーキテクチャの拡大により、企業はサイバーセキュリティとデータガバナンスをビジョンシステムのロードマップの中心に置くよう促されています。中規模メーカーは、投資回収サイクルを短縮するポータブルで低設備投資のスキャナーおよび従量課金制ソフトウェアサブスクリプションを優先することで対応しています。

主要レポートのポイント

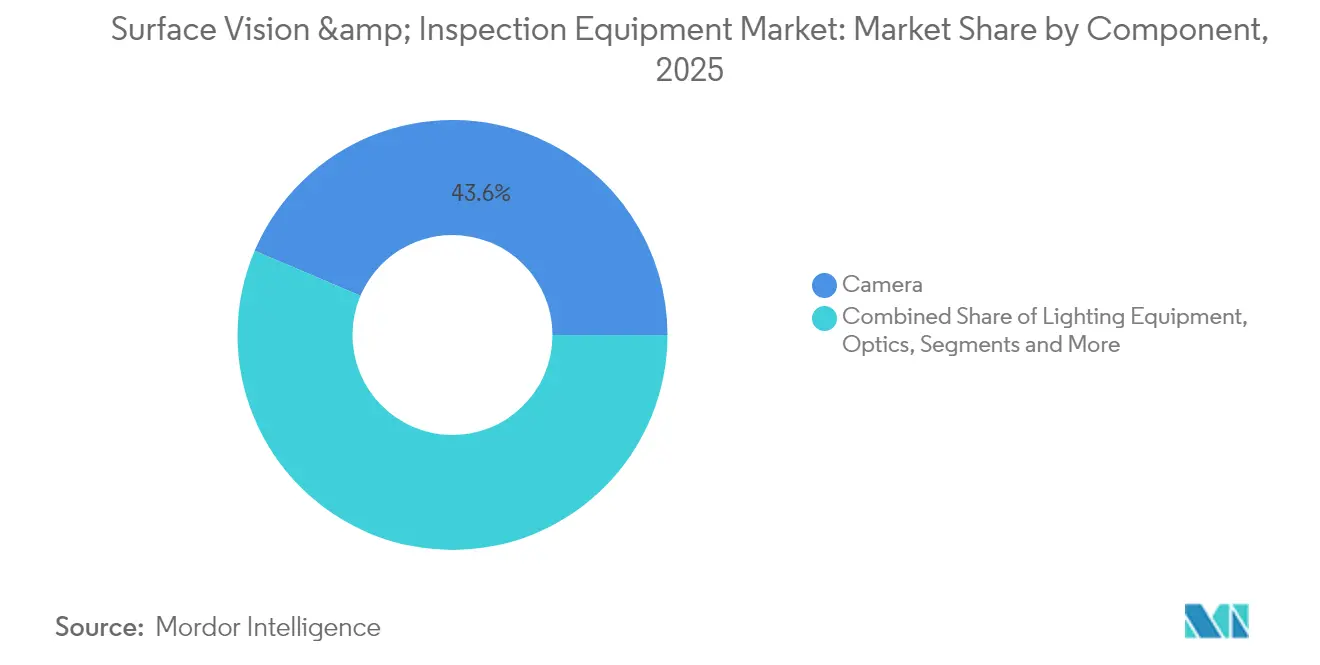

- コンポーネント別では、カメラが2025年に43.60%の収益シェアでトップとなり、AIを活用したビジョンシステムは2031年にかけてCAGR 9.08%で拡大すると予測されています。

- システムタイプ別では、2Dソリューションが2025年の表面ビジョン・検査装置市場シェアの62.30%を占め、AIを活用したシステムはCAGR 8.55%で2031年まで最も速く成長する見込みです。

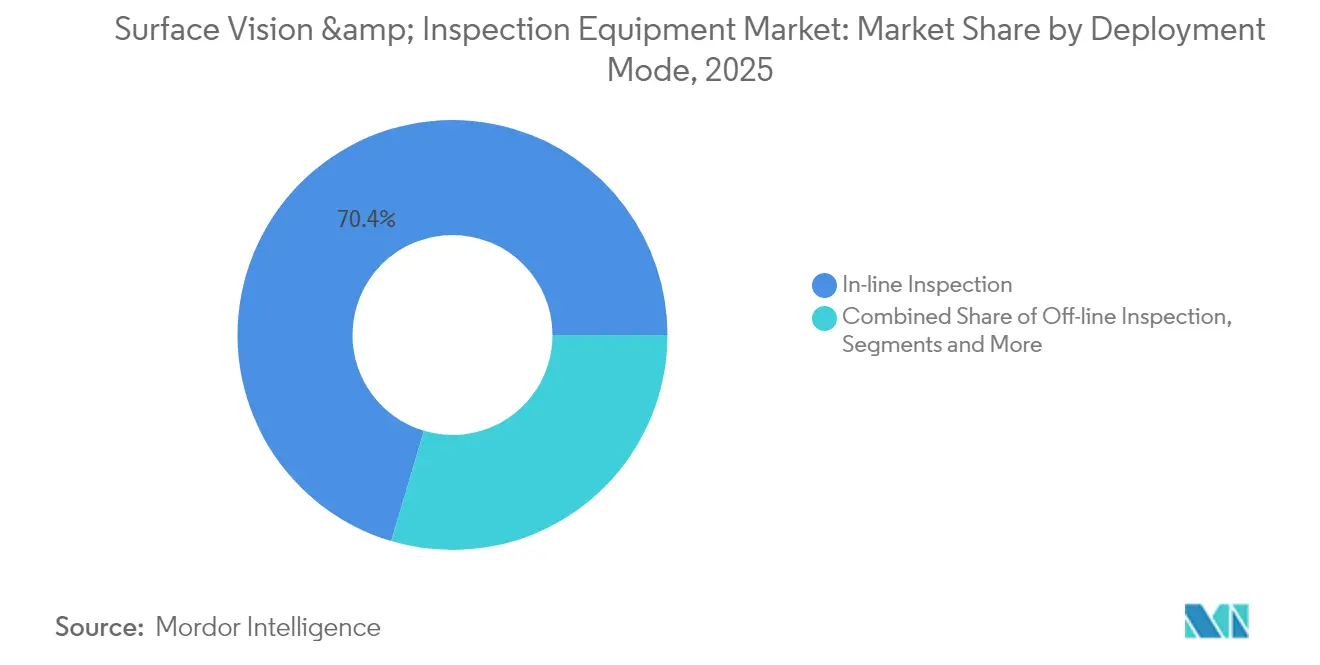

- 導入モード別では、インライン検査が2025年の表面ビジョン・検査装置市場規模の70.40%を占め、ポータブルおよびハンドヘルドプラットフォームはCAGR 7.98%で拡大しています。

- 応用産業別では、自動車が2025年の表面ビジョン・検査装置市場シェアの26.40%でトップとなりましたが、バッテリーおよびソーラーパネルラインはCAGR 9.25%で最も急速な拡大が見込まれています。

- 地域別では、アジア太平洋が2025年に38.40%の収益貢献でトップとなり、南米は2031年にかけて最も高い地域CAGRである8.16%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の表面ビジョン・検査装置市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| より低コストでの製造スループット向上の必要性の増大 | +2.1% | 世界全体;アジア太平洋ハブで最も強い | 中期(2〜4年) |

| 精密産業におけるゼロ不良品質への需要の高まり | +1.8% | 北米・欧州の自動車、アジア太平洋の電子機器 | 長期(4年以上) |

| インダストリー4.0とスマートファクトリー自動化の採用 | +1.6% | 世界全体;ドイツ、中国、日本、韓国が主導 | 中期(2〜4年) |

| 表面下欠陥検出のためのハイパースペクトルイメージングの台頭 | +1.2% | アジア太平洋が中核;北米へのスピルオーバー | 長期(4年以上) |

| 中小企業の設備投資障壁を下げる検査ごとの課金サービスモデル | +0.9% | 欧州・北米が早期採用 | 短期(2年以内) |

| バッテリーおよびソーラーラインにおけるESG主導の義務的検査 | +0.8% | 再生可能エネルギー製造ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

より低コストでの製造スループット向上の必要性の増大

ビジョン対応自動化により、プロセッサーは検査サイクルを数分から数秒に短縮しながら99%以上の検出精度を維持することが可能となっており、4秒サイクルで稼働する切削工具システムがその証拠です(assemblymag.com)。中国で「ダーク」施設として稼働する電子機器工場は、24時間365日の生産モデルを実証し、15〜20%のエネルギー節約を実現しています。[1]Antonio Bhardwaj、「中国のダークファクトリー革命」、faf.ae したがって、コスト削減圧力は、個別製造およびプロセス製造全体にわたる表面ビジョン・検査装置市場の必要性を強化しています。

精密産業におけるゼロ不良品質への需要の高まり

先端半導体ノード、電気自動車用バッテリーパック、および埋め込み型医療機器は潜在的な欠陥を一切許容しません。例えば、Onto Innovationは、DRAMおよびゲートオールアラウンドジオメトリに関連した2025年第1四半期の収益成長を報告しており、検査とウェーハ歩留まりとの関連性を裏付けています。バッテリーセルメーカーも同様に、下流の安全障害を防ぐために24時間365日の視覚的分析を採用しています。その結果、表面ビジョン・検査装置市場は高信頼性セグメントにおける設備投資配分の増加を取り込んでいます。

インダストリー4.0とスマートファクトリー自動化の採用

カメラ、照明、および分析の製造実行システムとの統合は、クローズドループ最適化を支援します。OMRONのi-BELTデータサービスプラットフォームは、ラインデータを集約して品質ドリフトを事前に防ぐことで予測的インサイトを実証しています。韓国の22億4,000万米ドルのロボティクスマスタープランなどの政府プログラムは、センサーロードマップにおいてマシンビジョンハードウェアを直接参照する投資をさらに促進しています。[2]国際貿易局、「韓国ロボティクス産業」、trade.gov

表面下欠陥検出のためのハイパースペクトルイメージングの台頭

ハイパースペクトルセンサーは連続した波長範囲を捉え、航空宇宙複合材料、太陽電池ウェーハ、および積層造形粉末の表面下に埋め込まれた不純物の検出を可能にします。アルゴリズムが成熟するにつれ、メーカーはリアルタイムでスペクトルシグネチャをセグメント化でき、表面ビジョン・検査装置市場内で新たな保証体制を解放します。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練したビジョンエンジニアの不足と統合の複雑さ | -1.4% | 世界全体、特に北米と欧州で深刻 | 長期(4年以上) |

| 高解像度3Dシステムの高い初期費用 | -0.8% | 世界全体、新興市場の中小企業への影響が大きい | 中期(2〜4年) |

| コネクテッド検査ネットワークにおけるサイバーセキュリティリスク | -0.6% | 世界全体、重要インフラセクターで最も懸念が高い | 中期(2〜4年) |

| アルゴリズム更新サイクルを上回る急速な製品ミックスの変化 | -0.5% | 世界全体、特にハイミックス・ローボリューム製造において | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

熟練したビジョンエンジニアの不足と統合の複雑さ

韓国の中小企業のうちスマートファクトリーの導入を報告しているのはわずか19.5%であり、技術的能力の不足が最大の障壁として挙げられています。[3]中小ベンチャー企業部、「スマート製造イノベーション調査」、venturesquare.net Cognexは、ローコードインターフェースによるセットアップの簡素化に向けて収益の17%を研究開発に投入することで人材不足に対応しています。しかし、人的資本の制約は引き続き表面ビジョン・検査装置市場の近期拡大率を抑制しています。

高解像度3Dシステムの高い初期費用

計測グレードの3Dプラットフォームは6桁の価格帯になることがあり、コスト重視の工場への普及を制限しています。DRAMメトロロジー向けの6,900万米ドルの受注は、半導体環境における資本集約度を示しています。サービスとしての装置モデルは台頭しつつありますが、まだ初期段階にあり、多くの中小企業が傍観者のままとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:AI加速の中でのカメラの優位性

カメラは2025年の収益の43.60%を占め、あらゆる検査スタックの基盤要素としての地位を確固たるものにしました。センサー解像度、フレームレート、および紫外線感度の進歩により、半導体バックエンドおよびマイクロLEDラインにおける検出可能な欠陥の範囲が拡大しています。照明と光学機器はこれらのカメラと緊密に統合し、研磨金属上の微細な傷を露出させ、透明基板内のボイドを検出します。このセグメントの規模は表面ビジョン・検査装置市場を支え、補完的な光学機器およびフレームグラバーのボリュームプライシングを確保しています。

AIを活用したビジョンプラットフォームは、より小さなベースながら、2031年にかけてCAGR 9.08%を記録すると予測されています。畳み込みニューラルネットワークをスマートカメラに直接組み込むことで、以前はホストベースの推論を必要としていたレイテンシが削減されます。Cognexの2024年4月のAI統合3Dデバイスの発売は、サプライヤーが複数のサブシステムを単一の筐体に集約する方法を示しています。この収束は、表面ビジョン・検査装置市場全体でコスト構造を再形成し、対応可能なユースケースを拡大すると見込まれています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

システムタイプ別:2Dが確立されつつもAI主導の代替手段が拡大

2Dビジョンは、バーコードデコード、存在確認、およびラベル検証において深度データをほとんど必要としないため、62.30%のシェアを維持しています。これらのレガシータスクは、ライン速度の加速に伴い、引き続き増分的な更新収益を確保しています。同時に、AIを活用した構成はCAGR 8.55%で急速に拡大しており、ルールベースのスクリプトを混乱させる可変照明、形状変形、および重複する特徴に対するロバスト性を提供しています。AIを活用したシステムの表面ビジョン・検査装置市場規模は、推論エンジンコストの低下に支えられ、2031年までに22億6,000万米ドルに達すると予測されています。

3Dイメージングは、ギアボックスハウジング測定や航空宇宙ファスナー深度検証などの用途においてニッチな存在にとどまっていますが、構造化光とニューラル推論の融合が歴史的な境界を曖昧にし始めています。統一されたソフトウェアスイート内で2D、3D、およびスペクトルコンテンツを統合するサプライヤーは、表面ビジョン・検査装置産業においてクロスセルプレミアムを獲得できる立場にあります。

導入モード別:リアルタイムインラインシステムがリードを維持

インライン設置は、付加価値工程の前に欠陥を検出するため、2025年の収益の70.40%をもたらしました。製造実行システムとの直接統合により、即時の不良品排除信号とクローズドループのプロセス調整が可能になります。例えば、自動車用バッテリータブ溶接は、下流の熱暴走リスクを回避するために、現在ミリ秒単位で100%の視覚的検証が行われています。ラインタクトタイムが短縮されるにつれ、継続的なビジョンのビジネスケースはより強固になり、表面ビジョン・検査装置市場のコア需要を支えています。

しかし、ポータブルおよびハンドヘルドスキャナーは、ワイヤレス操作とフィクスチャー不要のデザインにより、CAGR 7.98%を記録すると予測されています。Hexagonの2024年のハンドヘルドスキャナー発売は、鉄道車両修理および航空機MROにおける迅速なポイントオブユース寸法確認への需要を示しています。オフライン検査室は、深度分析や規制文書が義務付けられている場合に投資を正当化し続けていますが、もはや支出の大部分を左右することはありません。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

応用産業別:自動車がリード;エネルギー転換が成長を促進

自動車は2025年に26.40%の貢献を維持し、塗装品質、パネルギャップ測定、およびパワーエレクトロニクスはんだ接合検証にマシンビジョンを活用しています。先進運転支援システム(ADAS)キャリブレーションに向けた規制の推進が、最終組立ラインにおけるイメージセンサー需要をさらに押し上げています。したがって、表面ビジョン・検査装置市場は世界の乗用車生産と緊密に連動しています。

一方、バッテリーおよびソーラー製造は、ESG義務が追跡可能な品質指標を要求するため、CAGR 9.25%で拡大しています。薄膜欠陥マッピングと電極アライメントは寿命性能に不可欠であり、ビジョンガイドロボティクスはコーティングからパック組立まですべてのプロセス段階を占めています。電子機器、医療機器、食品包装、および物流はそれぞれ増分的な多様化に貢献し、経済サイクル全体にわたる収益の回復力を確保しています。

地域分析

アジア太平洋は2025年に世界収益の38.40%を獲得し、中国、日本、韓国における大規模な電子機器および自動車サプライチェーンが牽引しました。中国のマシンビジョンベンダーは、国家政策が「スマート製造」の必要性を強化する中、2024年に30%以上の売上成長の恩恵を受けました。韓国の労働者1万人当たり1,012台というロボット密度は、インテリジェント光学機器を組み込んだ自動化ハードウェアへの地域の需要を示しています。

欧州と北米は、プレミアム価格を正当化する航空宇宙、半導体フロントエンド、および規制された医療機器セクターに支えられた堅調な需要ラインを維持しています。北米の表面ビジョン・検査装置市場規模は、電動化および印刷電子機器プロジェクトの普及に伴い、2031年までに19億2,000万米ドルに近づくと予測されています。メーカーはまた、統合の複雑さを乗り越えるために高サービスベンダーとの近接性を重視しています。

南米はCAGR 8.16%で最も成長の速い地域であり、ブラジルの近代化アジェンダとアルゼンチンの自動車および農業機械輸出への取り組みが支えています。チリとブラジルにおけるバッテリーおよびソーラー投資は、ビジョンサプライヤーにとって新たな参入機会を提供しています。中東・アフリカは依然として新興の見通しにとどまっていますが、サウジアラビアとアラブ首長国連邦における医薬品生産の増加が将来の普及に向けた基盤を築いています。

規制環境

表面検査・検査機器に影響を及ぼす規制や規格は、安全性、製品認証、そしてエレクトロニクスおよび産業機械分野における文書化された検査性能に重点を置いている。EU機械規則(EU)2023/1230は2026年5月29日に完全適用となり、視覚対応の安全装置を含む可能性がある産業機器や安全関連装置の適合性評価の基準を引き上げた。IPCは2024年12月にIPC-9716を発表し、プリント基板組立品における自動光学検査(AOI)プロセス制御の標準化を図った。一方、ITU-Tは2025年3月に勧告F.747.16を承認し、3Dマシンビジョンベースの表面欠陥検出サービスの要件を定義した。

市場アクセスは、試験計画や文書化に影響を与える各国の適合性・認証制度によっても形作られる。中国のCNCAは2026年4月にCCC実施規則の改訂版11セットを発表し、2026年7月1日に施行される変更により、特定の製品カテゴリーが第三者認証の義務化へと移行する。ベトナム科学技術省は2026年5月25日発効の通達第14/2026/TT-BKHCN号を発行し、リスクベースの製品認証枠組みを導入した。米国では、FCCが2026年5月15日に公表した措置を採択し、機器認証プログラムの整合性を強化した。これには、事前承認ガイダンスが必要な機器について「信頼できる試験機関」を優先することが含まれ、該当する認証経路の対象となる接続型ビジョン機器のコンプライアンス負担が増大する。

バリューチェーン分析

バリューチェーンは、カメラ/センサー、光学系および照明、組込み型プロセッサ/エッジAIモジュール、動作/搬送サブシステムといった上流のコンポーネント供給から始まり、次に画像処理ハードウェアと欠陥分類ソフトウェア、工場内接続性を統合する機器OEMへと移行する。AMETEK Surface VisionやZEISS Industrial Quality Solutionsを含む専門ソリューションプロバイダーおよび計測/検査OEMは、インライン、オフライン、可搬型検査向けの構成可能なプラットフォームをパッケージ化することで、チェーンの中心的な位置を占めている。TRIOPTICS(光学表面検査)、Fraunhofer IPM(応用検査測定コンセプト)といったニッチな技術提供者や、mabri.vision、Asenticsのような専門システムビルダーは、表面欠陥検出設計が光学系、機械的搬送、解析をどのように組み合わせているかを示している。

下流では、システムインテグレーター、オートメーションパートナー、そして自動車、エレクトロニクス、半導体/PCB、医療/製薬分野のエンドユーザーが、スループット、トレーサビリティ、監査可能性を軸とした仕様を策定し、サービスプロバイダーは市場への並行的なルートを構築している。Tetra InspectionやECQAを含む独立した検査・審査会社は、ISO 2859-1などのサンプリングおよび受入基準に沿ったサプライヤー資格認定や品質検証プログラムを支援し、顧客の報告要件を満たすためにデジタル証跡の生成を強化している。IPC-9716などのデータ相互運用性およびプロセス管理規格は、ソフトウェア、報告、ガバナンスをより深く提供ソリューションに取り込み、モデルメンテナンス、接続検査ネットワークのサイバーセキュリティ強化、定期的な再校正/検証といったライフサイクルサービスの拡大につながっている。

競争環境

表面ビジョン・検査装置市場は中程度の断片化を示しています。市場リーダーであるCognex、Keyence、およびOmronは、統合されたハードウェア・ソフトウェアエコシステムを活用し、高い切り替えコストを生み出し、顧客ロックインを強化しています。彼らの合算されたインストールベースは、AIがルールベースのロジックを凌駕するにつれて重要な差別化要因となるアルゴリズム改善を促進するデータネットワーク効果を可能にしています。

戦略的な合併・買収が加速しています。AMETEKによる4,000万米ドルのVirtekの買収はレーザーガイド組立における足跡を広げ、Zebra TechnologiesによるPhotoneoのM&A計画はエリアスキャン3D深度キャプチャへの即時参入を可能にします。VisualAIとInnovizなどのソフトウェアスペシャリストとセンサーメーカーとのパートナーシップは、競争優位性がフルスタックの知覚・演算ソリューションへと移行していることを示しています。

エッジコンピューティングアーキテクチャは必須要件となりつつあり、Endress+HauserとSickの協力によるフロー計測デバイス内への分析組み込みがその証拠です。ハードウェア、ファームウェア、およびスペクトル分析をセキュアなオープンAPIで統合するサプライヤーは、コンポーネントの平均販売価格が低下傾向にある中でも2桁のサービスマージンを確保できます。

表面ビジョン・検査装置産業リーダー

Omron Corporation

Cognex Corporation

Isra Vision AG

Panasonic Corporation

Keyence Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

買い手が文書化され、標準化された、より高精度な検査性能を必要とする分野で機会が拡大しており、サプライヤーは単独の欠陥検知から、測定可能な表面特性評価と監査可能なプロセス管理へと移行している。2025年3月に承認されたITU-T勧告F.747.16は、3Dマシンビジョンベースの表面欠陥検出サービスの要件基準をより明確にし、グローバル製造業者の拠点間標準化を支援する。同時に、ISO 25178-606:2026(2026年5月発行)は、面的表面テクスチャ測定用の非接触フォーカスバリエーション機器の設計および計測的特性を定義し、すでに高性能光学系、校正規律、追跡可能な測定ワークフローに投資しているアプリケーションにおいて、より高精度な非接触方式への需要を強化している。

第二の機会分野は、統合作業の負担を軽減し、市場背景で指摘された熟練エンジニア不足のボトルネックに対応するエッジAI検査の製品化である。2026年5月、日本電産(Nidec Advance Technology)は半導体およびプリント基板製造向けのAIベース検査・測定ソリューション「AURCA」シリーズを発売し、歩留まり向上を軸としたAI欠陥解析を備えたフルカラー光学検査を追加した。規制環境下では、サプライヤーは検査データおよびモデルガバナンスに関する検証済みデジタルワークフローにも空白領域を抱えており、これは医療機器品質システムで用いられる文書化された電子記録・署名の実務(FDA 21 CFR Part 11に準拠した電子記録の考え方を含む)や、2026年に適用が始まるEU機械規則下でのより厳格な機器安全義務と整合している。これらの圧力は、複数拠点の製造フットプリントにわたって複製可能な統合ソフトウェア環境、追跡可能な報告、安全なエッジ展開への移行を支えている。

最近の業界動向

- 2026年6月:UnitXは、シカゴで開催されたAutomate 2026にてAI搭載スマートカメラ「DeteX」を発表し、工場現場向けの迅速展開可能なビジョンオプションとして位置付けた。この製品は、画像処理とAIを単一デバイスにパッケージ化することで導入の摩擦を軽減し、専用のビジョンエンジニアリングリソースを持たない製造業者を支援する。

- 2026年5月:Cognexは、協働型AIビジョン開発環境「OneVision」の一般提供開始を発表した。広範な提供により、複数のラインや拠点にわたるAI検査モデルの学習・展開への集中的なアプローチが強化され、ビジュアル品質プログラムの複数工場標準化を支援する。

- 2026年3月:Panasonicは、パナソニックR&Dセンターシンガポールが開発した「視覚検査向けAIプラットフォーム」のグローバルライセンス提供開始を発表し、インフラおよび生産ラインの品質検査を対象とした。このライセンス方式により、パナソニックが開発した検査ソフトウェア機能へのアクセスが拡大し、統合型ハードウェア・ソフトウェア製品への競争圧力が高まる。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本市場は、産業生産および取り扱いの過程で部品や製品の表面欠陥や寸法上の問題を目視で検出、測定、分類するために使用される機器およびソフトウェアを対象とする。主要な最終用途産業全体に展開されるカメラベースおよびコンピューターベースのビジョン検査システムを含む。

対象範囲の除外事項:保守プログラムの一部として販売される交換部品は市場規模から除外される。

セグメンテーション概要

- コンポーネント別

- カメラ

- 照明機器

- 光学機器

- フレームグラバーおよびプロセッサー

- ソフトウェア

- その他のコンポーネント

- システムタイプ別

- 2Dビジョンシステム

- 3Dビジョンシステム

- AIを活用したビジョンシステム

- 導入モード別

- インライン・オンライン検査

- オフライン検査

- ポータブル・ハンドヘルドシステム

- 応用産業別

- 自動車

- 電気・電子

- 半導体およびプリント基板

- 医療・医薬品

- 食品・飲料・包装

- 金属・紙

- 郵便・物流

- その他の産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- 湾岸協力会議(GCC)

- トルコ

- イスラエル

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、対象需要層をマッピングし、観察可能な産業活動にモデルを根付かせるために用いられた。国家統計局による製造業出荷高や工業生産系列、世界税関機構による貿易・関税情報、IEEEおよびその他の査読付き学術誌による技術文献、マシンビジョンおよび画像処理イノベーションの進展を示す特許出願など、公的な情報源を参照した。必要に応じて、ISOなどの標準化団体によるガイドラインや更新情報も、採用に影響を与える検査・品質管理要件を理解するために確認した。

この基盤を市場規模算定に結びつけるため、企業の開示資料、年次報告書、投資家向け説明資料も確認し、製品ミックスの動向や地域別の展開状況を把握した。さらに、生産能力拡張や工場自動化投資に関する情報について、信頼性の高い報道記事を参照した。有料データベースは、構造化された企業財務データおよび特許分析のみに限定して使用し、収益に関する議論やイノベーション動向をより一貫して相互確認できるようにした。これらの情報源は例示的なものであり、調査の過程でデータ収集、仮定の検証、疑問点の明確化のために他の多くの公的資料も使用された。

一次インタビューおよび調査

一次調査は、機器メーカー、システムインテグレーター、販売代理店、および品質チームや工場エンジニアリング部門を含む、生産ラインで検査を実施するエンドユーザーとのインタビューおよび構造化調査に重点を置いた。市場がグローバルであるため、採用パターンはAPAC、EMEA、南北アメリカ全域で確認され、これらの議論は一般的なシステム構成(2D対3D、インライン対オフライン)、更新サイクル、およびソフトウェアのバンドルまたはライセンス形態を確認するために用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:27% | CXO:15% | APAC:39% |

| ミドルティア:54% | 機能/事業部門リーダー:36% | EMEA:37% |

| 小規模プレーヤー:19% | マネージャー:49% | 南北アメリカ:24% |

市場規模算定と予測

市場規模算定は、産業別の製造オートメーション投資動向と生産強度指標を用いて、地域別の現実的な検査機器需要層を再構築するトップダウン方式から始まり、高欠陥感度ラインにおけるマシンビジョン検査の一般的な普及水準を通じてフィルタリングされる。総計を実用的に保つため、完全システムおよび主要モジュール(カメラ、照明、光学系、フレームグラバー)の平均販売価格サンプルに推定出荷量を乗じるといった選択的なボトムアップ推計を用いて出力結果を裏付け、その後インテグレーターとのチャネルチェックを行った。

インライン検査への構成比シフト、欠陥複雑性が高いラインにおける3DおよびAI対応構成の採用、エレクトロニクスおよび自動車の生産スループットの変化、高稼働率工場における機器更新のペースなど、いくつかの入力要素がモデルに測定可能な影響を与える。システムはソフトウェアとバンドルされることが多いため、価格は慎重に扱われており、インタビューに基づく分割前提を用いてハードウェア価値とソフトウェア価値を分離し、算定対象年の年間平均為替レートを用いて数値を米ドルに正規化している。

予測にあたっては、需要が周期的な工場投資に結びついているため、シナリオ分析を用いており、シナリオは予想される工業生産動向、オートメーションプログラムの勢い、検査ワークフローにおけるエッジAI導入のペースを基準としている。小規模国やニッチな最終用途でボトムアップ的なギャップが生じる場合は、製造業付加価値や輸出強度などの代替指標を用いて欠落部分を補完し、その後インタビューフィードバックで再確認した上で成長率を確定する。

データ検証と更新サイクル

単一のデータ系列が最終数値を左右しないよう、複数のチェックを通じて検証が行われる。工業生産成長率、主要最終用途産業における資本支出サイクル、一般的な検査構成における観測価格帯といった独立した指標とモデル出力を比較し、その後偏差を文書化された論理でレビューおよび修正する。異常値が検出された場合は、それが実際の市場変動を反映しているのか、一時的なデータの偶発事象であるのかを確認するため、回答者に再度連絡を取る。

最終承認前に、モデルは算術チェック、前提条件の妥当性チェック、地域・用途間の整合性チェックを含む、複数段階のアナリストレビューを経る。レポートは毎年更新され、主要な規制変更、工場投資に影響を与えるマクロショック、カメラおよび画像処理コンポーネント供給の段階的変化など、重大な事象が発生した場合には随時更新が行われる。納品直前には最終見直しが行われ、クライアントはその時点で入手可能な最新の見解を受け取ることができる。

Mordor Intelligenceの表面検査・検査機器市場推定値と他の公表推定値との比較

表面検査・検査機器に関する公表された市場規模は、テーマが似ているように見えても、各発行者が独自の対象範囲と時期の選択を適用するため、異なって見えることがある。差異は通常、機器として計上されるものと隣接サービスとの区別、ソフトウェアが市場の一部として扱われるかどうか、そしてどの基準年の為替レートおよび物価上昇率の前提が使用されるかによって生じる。

この市場では、差異は主に、保守プログラムに関連する交換部品が計上されるかどうか、ハードウェアとソフトウェアのバンドルがどのように分割されるか、そして高スループットで欠陥コストが最も高いラインに最初に注目するのではなく、すべての最終用途において3DおよびAI対応検査の積極的な採用曲線に依存しているかどうかによって生じている。これらの前提を厳密化し、インタビューで確認されたシステム構成比率や更新サイクルと照合すると、総計は機器需要層に近いものとなる。これがMordor Intelligenceがここで採用しているアプローチである。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.09 B (2026) | |

| 業界出版社A | USD 4.50 B (2024) | より早い算定年を使用しており、異なる通貨タイミングを適用している可能性がある。また、その対象範囲の分類方法では、完全システムとコンポーネントレベルの収益を必ずしも分離しない形で機器とソフトウェアのバンドルが圧縮される場合がある。 |

| グローバルコンサルティング会社B | USD 4.93 B (2025) | 基準年と予測期間が異なり、広範なコンポーネントカテゴリーを含めることで、ソフトウェアとハードウェアが一貫したバンドル分割なしに計上される場合に重複が生じ、機器のみの視点と比較して総計が変動する可能性がある。 |

このベンチマーク比較は、年の選定と対象範囲の規則が、成長率だけでなく、差異のほとんどを左右していることを示している。機器およびパッケージ化されたソフトウェア価値に対象範囲を限定し、採用状況と価格をインタビューフィードバックと相互確認することで、最終数値は明確な入力要素に追跡可能な形で結びついており、再現および更新が可能である。

レポートで回答される主要な質問

表面ビジョン・検査装置市場の現在の価値はいくらですか?

市場は2026年に50億9,000万米ドルを生み出し、2031年までに74億6,000万米ドルに達すると予測されています。

表面ビジョン・検査装置市場で最大のシェアを持つ地域はどこですか?

アジア太平洋が2025年に世界収益の38.40%でトップとなり、大規模な電子機器および自動車製造が牽引しました。

最も急速に拡大しているコンポーネントセグメントはどれですか?

AIを活用したビジョンシステムはCAGR 9.08%で成長すると予測されており、2031年にかけて他のすべてのコンポーネントを上回っています。

バッテリーおよびソーラー生産ラインが将来の需要にとって重要な理由は何ですか?

ESG義務は廃棄物を最小化し安全性を保証するために100%検査を要求しており、バッテリーおよびソーラー工場がCAGR 9.25%で高度なビジョンを採用するよう促しています。

より広い採用を妨げる主な抑制要因は何ですか?

熟練したビジョンエンジニアの不足と、AIシステムをレガシー生産ラインに統合する複雑さが、市場成長への最大の阻害要因であり続けています。

ベンダーは高い初期システムコストにどのように対応していますか?

サービスとしての装置および検査ごとの課金モデルが台頭しており、メーカーが設備投資を運営費に転換し、技術採用のリスクを軽減できるようにしています。

最終更新日: