自動光学検査装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.04 十億米ドル |

| 市場規模 (2031) | 4.99 十億米ドル |

| 成長率 (2026 - 2031) | 19.57% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動光学検査装置市場分析

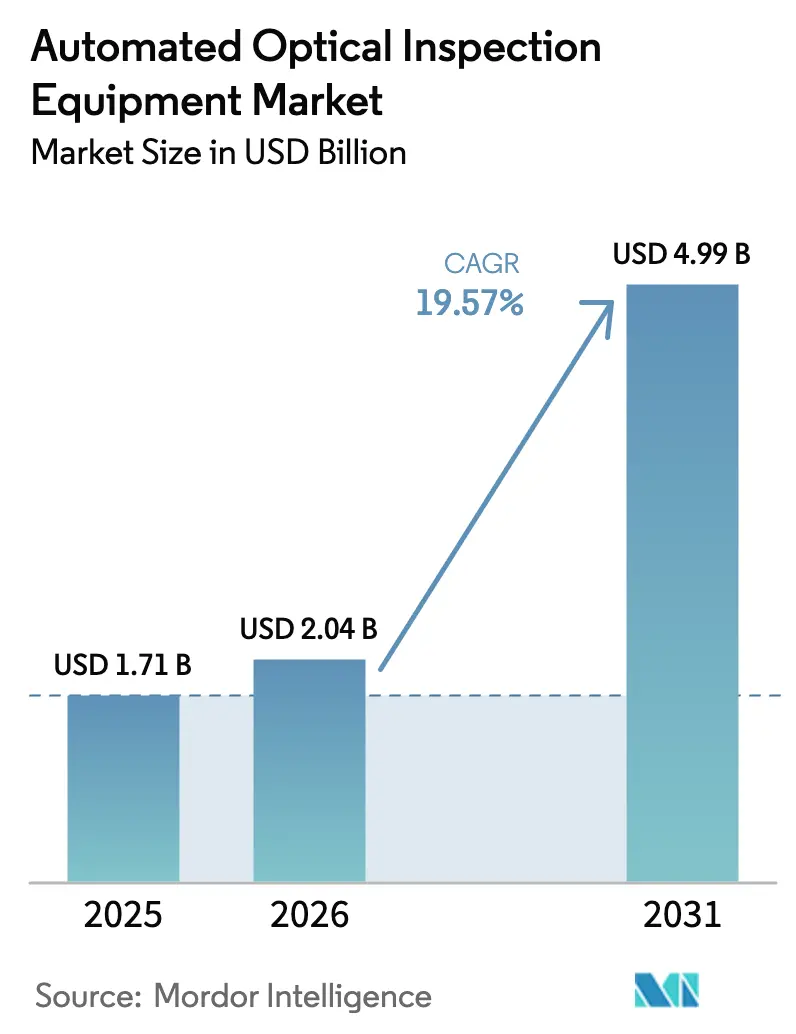

自動光学検査装置市場規模は2025年に17億1,000万米ドルと評価され、2026年の20億4,000万米ドルから2031年には49億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは19.57%です。2025年の自動光学検査装置市場規模は、エレクトロニクスセクターがチップレットパッケージングラインで要求される10µm未満のフィーチャーを解像できる真の3Dメトロロジーへと2D検査から移行していることを反映しています。[1]SEMI、「世界の半導体装置総売上高は2026年に1,390億米ドルの記録に達すると予測」、semi.org エッジコンピューティングと統合されたインラインシステムは誤検出率を低下させ、クローズドループのプロセス制御を可能にしており、アジアおよび北米の大量生産PCB工場における初回合格率を向上させています。CHIPS法および同等の欧州インセンティブに支援されたリショアリング投資は、AOI需要の一部をオハイオ州、ニューヨーク州、ザクセン州で建設中の新しいファブおよびEMSラインへと振り向けています。サプライヤーはまた、バッテリー管理PCBがISO 26262機能安全適合を確保するためにゼロエスケープ検査基準を必要とする自動車電動化の加速を活用しています。しかし、高速カメラの持続的な部品不足と貿易コンプライアンス審査がリードタイムを不安定に保ち、インテグレーターは規制緩和時にアップグレード可能なモジュラープラットフォームを優先する傾向があります。

主要レポートのポイント

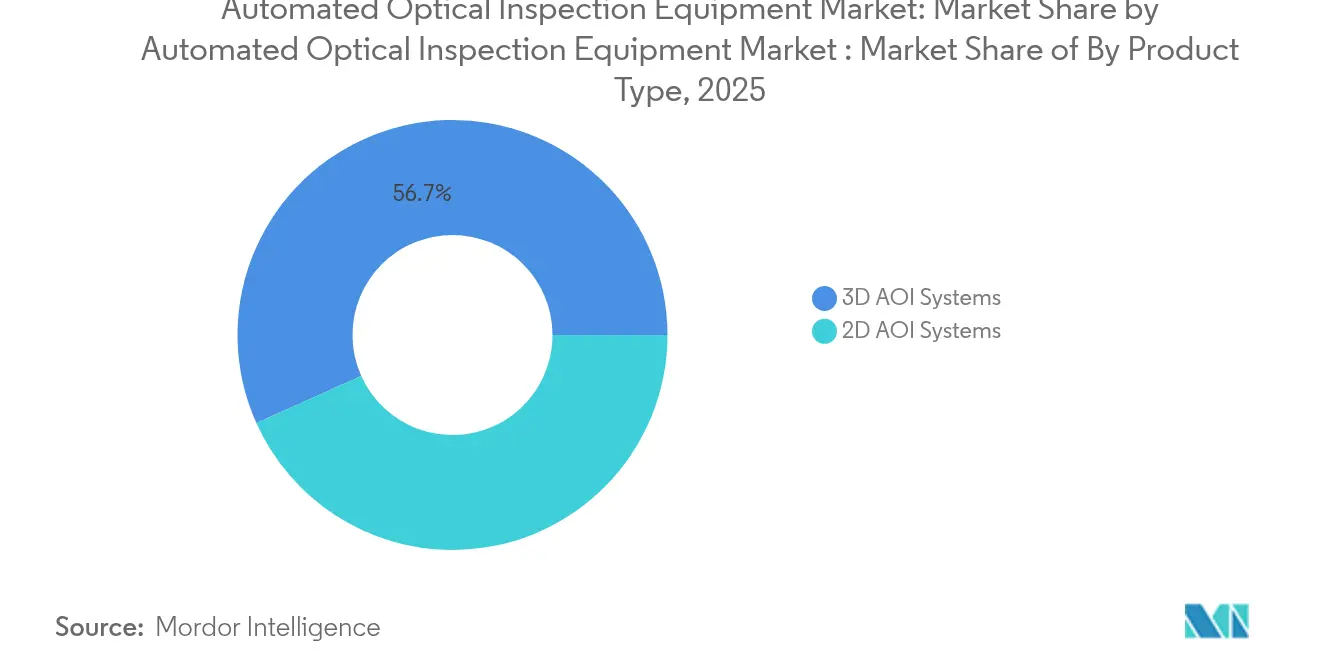

- 製品タイプ別では、3Dシステムが2025年の自動光学検査装置市場シェアの56.72%を占め、3Dソリューションは2031年までに13.86%のCAGRで拡大すると予測されています。

- 技術別では、インライン設置が2025年に62.75%の収益シェアで支配的であり、オフライン/デスクトップユニットは2031年までに最速の12.06%のCAGRを記録すると予測されています。

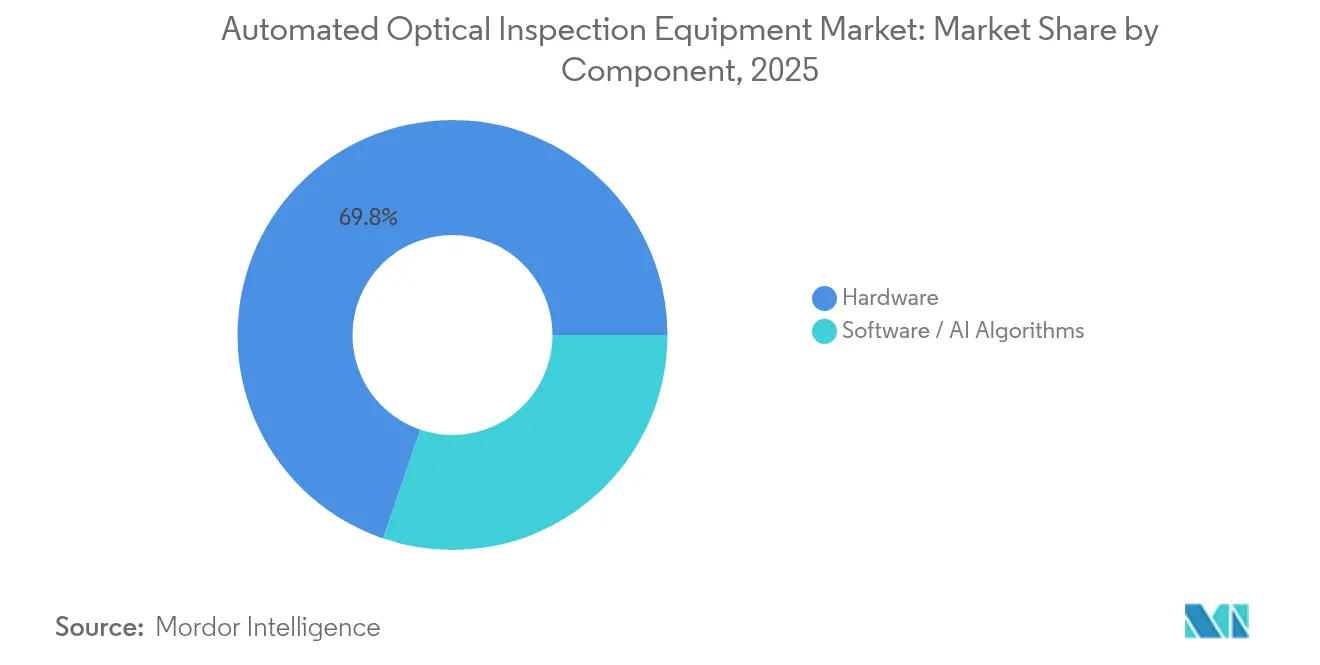

- コンポーネント別では、ハードウェアが2025年の自動光学検査装置市場規模の69.78%を占め、ソフトウェアおよびAIアルゴリズムは2026年~2031年の間に15.93%のCAGRで成長する見込みです。

- 最終用途産業別では、PCBおよびEMSプロバイダーが2025年に41.85%の収益シェアでリードし、先進パッケージングラインは見通し期間中に最高の19.58%のCAGRを記録すると予想されています。

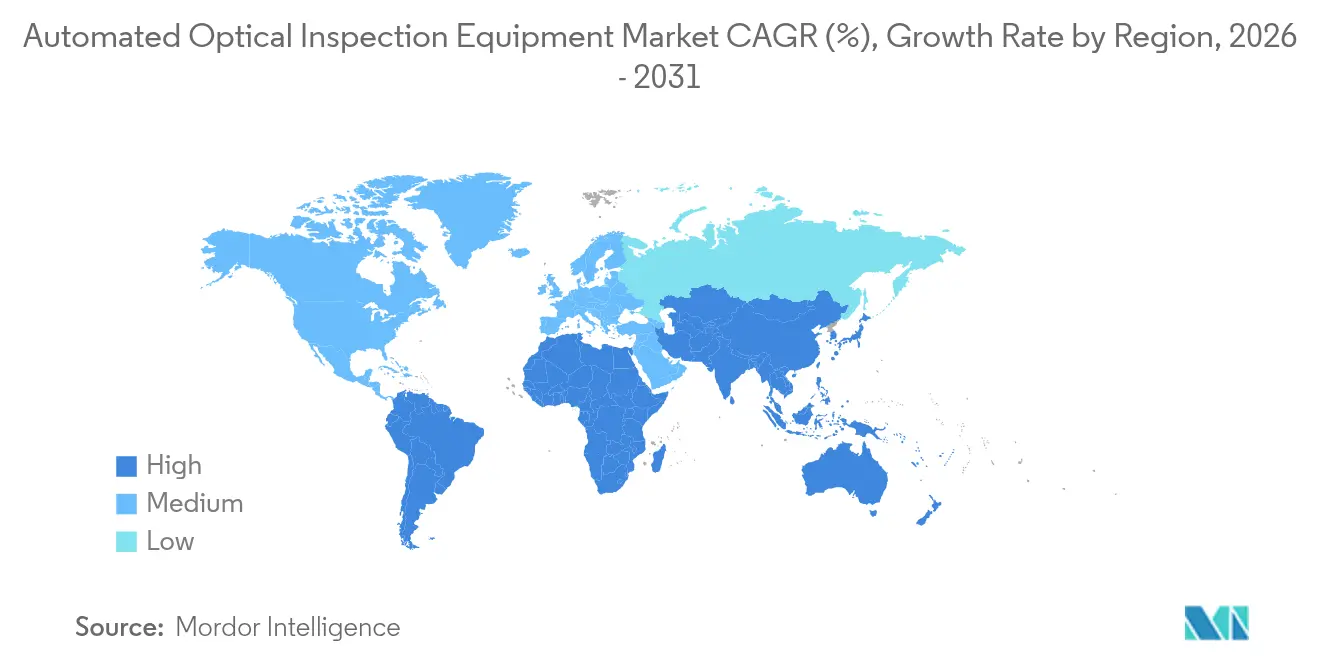

- 地域別では、アジア太平洋が2025年の収益の56.65%を占めましたが、中東・アフリカ地域は2031年までに13.92%のCAGRを達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動光学検査装置市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高密度・小型化PCBへの需要増加 | +3.2% | アジア太平洋および北米に集中したグローバル | 中期(2~4年) |

| 2Dから真の3D検査能力への移行 | +4.1% | 先進製造地域が主導するグローバル | 中期(2~4年) |

| AI対応適応学習アルゴリズムの急速な採用 | +2.8% | 北米とEUが先行し、APACが追随 | 短期(2年以内) |

| 北米および欧州における電子機器製造のリショアリング | +2.5% | 北米とEUが主要、メキシコへの波及 | 長期(4年以上) |

| リアルタイムプロセス補正のためのエッジコンピューティングAOI | +1.9% | 世界の先進製造ハブ | 中期(2~4年) |

| 10µm未満の検査を必要とするチップレットおよび先進パッケージングラインの成長 | +3.7% | APACが中核、北米へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高密度・小型化PCBへの需要増加

コンポーネントのフットプリントは0402から0201パッケージへと縮小し、現在は01005へと移行しており、生産タクトタイムが変わらない中で検査解像度を10µm未満に強制しています。TRIのTR7700Q SIIプラットフォームは、同期マルチカメラ3Dイメージングを展開することで1µmの解像度を実証し、パワートレインPCBのゼロエスケープ検査を実現しました。自動車メーカーはバッテリー管理アセンブリを保護するためにこのような能力を採用しており、テスラが安全クリティカルな制御基板に次世代AOIを認定したことがその証拠です。医療インプラントメーカーも製品承認を確保するために10µm未満のカバレッジを義務付け、5Gラジオ基板はmmWave信号整合性を保証するためにボイドフリーのはんだ量を必要としています。これらの収束するニーズが、ティア1およびティア2のEMSサイト全体で従来の2Dステーションを高精度3Dプラットフォームに置き換えることを加速しています。

2Dから真の3D検査能力への移行

従来の2Dシステムは、BGAおよびチップスケールパッケージ下のコプラナリティやはんだボール体積を定量化できず、フィールドサービスにおける潜在的な欠陥につながります。OmronのVT-S1080は多方向多色照明を採用し、セットアップ時間を70%削減しながら体積精度を半導体グレードの閾値まで引き上げました。KLAはこのコンセプトを先進パッケージングに拡張し、2025年度第2四半期の30億8,000万米ドルの収益の一部をチップレットブリッジおよびシリコン貫通ビアのボイドに対応する3Dメトロロジーの研究開発に投入しました。インライン3Dフィードバックは現在、自動ステンシルクリーニングまたははんだペースト塗布補正をトリガーし、初回合格率を向上させ、下流のX線検証を最小化します。したがって、基板密度が上昇するにつれて、市場は引き続き3D AOIへと移行しています。

AI対応適応学習アルゴリズムの急速な採用

複雑な基板でかつて50%近くに達していた誤検出率は、数万枚の欠陥画像で訓練されたAI分類器を後付けしたラインでは4%未満に低下しています。Koh Youngはリアルタイムで閾値を自動調整する適応モデルを組み込み、新製品導入を数日短縮し、熟練技術者をより高付加価値の作業に解放しました。Cogiscanは手動検証時間の節約が60%に達したと報告しており、タイトな労働市場の中でEMS工場が経験した人員不足を緩和しています。一部のAOIサプライヤーは現在、推論エンジンをローカルでホストするエッジサーバーをバンドルし、クラウドの遅延を排除し、機密設計データを保護しています。アルゴリズムライブラリが成長するにつれて、検出エスケープは引き続き減少し、純粋なハードウェアアップグレードよりもソフトウェアライセンスの投資対効果を強化しています。

北米および欧州における電子機器製造のリショアリング

米国はCHIPS法の下で500億米ドルを割り当て、Intelはオハイオ州のファブキャンパスに200億米ドルを投入し、Micronはニューヨーク州に224万平方フィートのメモリ工場を着工しており、それぞれがエンドツーエンドのインライン検査を必要としています。欧州でも同様の動きが見られ、2024年に調査された英国メーカーの半数以上がサプライチェーンの混乱に対抗するためにアセンブリを国内に戻す計画を立てていました。この再分配により、かつて輸出志向だったAOIベンダーが地域サービスプロバイダーへと転換し、地域デモセンターおよびスペアパーツハブへの投資を促進しています。オンショアサイトでは人件費が高いため、管理者はAI駆動のAOIを優先して、歩留まり向上と手動再検査の削減によってコストを相殺しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インライン3D AOIの高い設備投資と統合の複雑さ | -2.1% | 特に中小企業に影響するグローバル | 短期(2年以内) |

| 頻繁な再プログラミングを要求する短い製品ライフサイクル | -1.8% | APACの民生用電子機器ハブ | 中期(2~4年) |

| AIデータラベリング向けAOI人材の限られた可用性 | -1.5% | 主に北米とEU | 長期(4年以上) |

| 撮像センサーおよびレーザーに関する貿易コンプライアンス障壁 | -1.2% | 米中貿易回廊 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

インライン3D AOIの高い設備投資と統合の複雑さ

インライン3Dステーションはレーン当たり50万~200万米ドルのコストがかかり、精密コンベア、環境隔離、MESインターフェースを必要とします。IPCの調査では、半導体不足が長引く中、基板メーカーの90%が平均14.5%の投入コスト上昇に直面しており、設備投資のための余裕が限られていることが示されました。そのため、小規模なEMSショップはアップグレードを先送りし、ハイミックス・ハイボリュームラインに対応できないオフラインのデスクサイドユニットに依存しており、二層構造の採用パターンが持続しています。統合には訓練された技術者とスペアパーツも必要であり、総所有コストが当初の見積もりを上回り、低量生産メーカーでは投資回収期間が3年を超える可能性があります。

撮像センサーおよびレーザーに関する貿易コンプライアンス障壁

米国商務省産業安全保障局は2024年に、毎秒13.43ギガピクセル対応の高速カメラおよびウェハーメトロロジーに使用されるレーザーモジュールをカバーするよう輸出管理コードを拡大しました。中国の対抗措置により、ガリウム系光電子部品のライセンス審査が追加され、調達サイクルが長期化しました。このような部品を組み込むAOIメーカーは現在、ライセンス申請を提出するか光学系を再設計する必要があり、多くの場合6~12ヶ月の遅延と最大10%の追加開発コストが発生します。専任のコンプライアンスチームを持たない中小ベンダーは、競争力を損なう出荷保留のリスクにさらされ、グローバルな物流能力を持つ大手企業へと顧客が流れる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:3Dシステムがメトロロジーの限界を拡張

3Dプラットフォームは2025年の収益の56.72%を生み出し、自動光学検査装置市場がライン速度での体積測定へと転換していることを反映しています。半導体および自動車クライアントが2D機器では利用できないコプラナリティ検証とペースト高さ分析を要求するにつれて、そのシェアは上昇しました。3Dシステムに帰属する自動光学検査装置市場規模は、チップレットアセンブリにおけるパッドピッチの縮小に牽引され、2031年までに13.86%のCAGRで上昇すると予測されています。2Dバリアントは、特に極端なスループットを追求する契約工場において、表面レベルの傷や極性チェックで十分な民生用電子機器では引き続き関連性を持ちます。

センサー価格の低下とアルゴリズムライブラリの成熟に伴い、2Dと3Dのコスト差は縮小しています。FraunhoferのSURFinproプロトタイプは、AIがより少ないカメラではんだジオメトリを再構築でき、3Dの精度に近づきながら部品表コストを削減できることを証明しました。その結果、後発採用のEMS企業は投資対効果の改善を見込み、従来の2Dラインの廃止が加速しています。プロセス分析がペースト量の読み取りをステンシルクリーニングサイクルに結び付けるようになったため、オペレーターはスクラップと保証返品を削減する実用的なデータを得ることができます。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

技術別:インラインの優位性がインダストリー4.0の採用を反映

インライン機器は2025年に62.75%のシェアを確保し、欠陥を下流の組立前に隔離するクローズドループフィードバックを提供しました。自動光学検査装置市場内のインライン出荷は、インダストリー4.0のパイロットが工場全体への展開に移行するにつれて、11.74%のCAGRで前進すると予測されています。検査フレーム内に収容されたエッジサーバーにより、モデルをローカルで実行でき、ペースト印刷のオフセットがオペレーターの介入なしにプリンター調整をトリガーします。

オフライン/デスクトップユニットは、高倍率光学系での長い滞留時間を必要とする低量の医療または航空宇宙基板に引き続き対応しています。これらのシステムは、インラインの設備投資に二の足を踏む中小企業の間で新たな関心を集めました。しかし、エンタープライズMESスイートがAOI画像を取り込んでステンシルの摩耗を予測し、監査人が受け入れるCpk指標を導出するようになったため、インラインの優位性は拡大しています。その結果、ラインデザイナーは北米、欧州、および先進的なAPAC工場全体の新しい表面実装トラックの標準としてインラインAOIを指定しています。

コンポーネント別:ハードウェアの基盤がソフトウェアの上昇余地を可能に

ハードウェアは2025年の収益の69.78%を占め、01005検査に特化したカメラ、テレセントリックレンズ、ストロボ照明アレイで構成されています。それにもかかわらず、ソフトウェアおよびAIモジュールは年間15.93%成長すると予測されており、ベンダーのビジネスモデルをサブスクリプション更新へと再形成しています。Applied MaterialsのVeraプラットフォームはこの転換を示しており、深紫外線レーザーと畳み込みニューラルネットワーク分類器を組み合わせ、かつて電子ビームサンプリングを必要としていたサブマイクロメートルの汚染を検出します。

コンポーネントメーカーは、フレームドロップを減らしてトレーニングデータセットを供給するために高ダイナミックレンジセンサーを統合し、光沢のあるはんだドームでの検出精度を向上させています。一方、アルゴリズムベンダーは四半期ごとに誤検出を低減する継続的改善パックを収益化し、顧客を複数年のサービス契約に縛り付けています。この収束により、ハードウェア収益がAIロードマップを補助する複合オファリングが生まれ、一回限りの設備投資販売と比較して顧客生涯価値がほぼ2倍になっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

最終用途産業別:半導体ラインが突出した成長を牽引

PCBおよびEMSオペレーターは純粋な生産量により2025年の売上高の41.85%を維持しましたが、半導体ファブおよび先進パッケージングサブコントラクターは垂直市場の中で最速の19.58%のCAGRを記録すると予測されています。ウェハーレベル再配線層全体での10µm未満のカバレッジへのニーズがライン当たりの支出を拡大させ、ヘテロジニアス統合の拡大に伴いこのセグメントの自動光学検査装置市場シェアを押し上げています。

自動車電動化、医療インプラント、mmWaveラジオが増分需要をもたらしていますが、ウェハー中心のユーザーベースは強化された光学系を備えた早期アクセスリリースにプレミアム価格を支払う意欲がより高いです。QorvoのGaNウェハーへの高スループットAOIの展開は、欠陥密度分析がエピウェハーチューニングとプラズマエッチングパラメーターに情報を提供し、最終検査を超えてツールの有用性を拡張する方法を例示しました。太陽電池ストリングとEVバッテリータブも肥沃なニッチとなっており、メーカーは変換効率を低下させるマイクロクラックを最小化するためにAI駆動のAOIを求めています。

地域分析

アジア太平洋は、中国の490億米ドルの半導体装置支出とTSMCが主導する台湾のパネルレベルパッケージングプロジェクトの強みにより、2025年の収益の56.65%を維持しました。アジア太平洋に帰属する自動光学検査装置市場規模は依然として大きいものの、政策リスクと賃金上昇により一部のOEMがベトナム、インド、マレーシアへの分散を促し、新たなAOI注文が地域全体に分散しています。日本の成熟した自動車電子機器基盤は、SiCインバーター基板のヒートシンクコプラナリティを検証する3Dメトロロジーラインへの投資を継続しました。

北米のシェアは、CHIPS法の補助金と地域調達政策がファブに国内でのインライン検査調達を促すにつれて拡大しました。米国の設備投資は2027年に247億米ドルに達すると予測されており、安定したAOIバックログを確保していますが、推定8万件の未充足技術者ポストがワークフォースの問題が解決されない場合にスループットを制約する可能性があります。メキシコはUSMCAの下でスピルオーバーのEMS契約を獲得し、AOIベンダーがニアショアリングラインを支援するためにヌエボレオン州にサービスセンターを開設するよう促しています。

欧州は技術的自立を追求し、気候政策資金を電力消費を20%削減するエネルギー効率の高いAOIモジュールに振り向けました。ドイツのティア1自動車サプライヤーは炭化ケイ素パワーモジュール用のラインスキャン3Dユニットを発注し、北欧のスタートアップはギガファクトリーのバッテリーセルタブにAIベースのAOIを採用しました。ブレグジット後のサプライチェーンの複雑さにより税関書類が増加しましたが、オランダのローカライズされた在庫プールがEU顧客のリードタイムを短縮しました。

中東・アフリカは依然として小規模ですが、産業多様化アジェンダの下で政府が税制優遇措置でPCB組立業者とLED照明メーカーを誘致するにつれて、最速の13.92%のCAGR見通しを記録しました。リヤド近郊のサウジアラビアの電子機器製造回廊は、0201検査対応のエントリーレベルのインラインAOIの初期注文を行い、スキルレベルの向上に伴う将来の3Dへのアップグレードを示唆しています。

競合環境

産業集中度は中程度であり、上位5社のサプライヤーが2024年の収益の約45%を占めています。KLA、Omron、Koh Young、Viscomはそれぞれ長期サービス契約とAI機能ロードマップを活用して顧客を維持し、新興のソフトウェアスペシャリストはブラウンフィールドの後付けを標的にしています。KLAの2025年度第3四半期の30億6,000万米ドルの収益と50億米ドルの自社株買い承認は、既存企業が合併・買収と研究開発に投入する手元資金を強調しています。

Averroes.aiなどのAI中心の挑戦者は、混合技術基板で97%の検出精度を実証し、誤検出を4%に削減して、機能するハードウェアの交換に消極的なEMSハウスを引き付けました。[3]Silicon Semiconductor、「AOIを超えて:視覚検査におけるAI駆動の革命」、siliconsemiconductor.net ハードウェアプレーヤーはエッジプロセッサを組み込み、サードパーティのニューラルネットワークをライセンスしてインストールベースを保護することで対応しました。OmronとCognizantが例示するような、オペレーショナルテクノロジーの専門知識とITコンサルティングを融合したパートナーシップは、スイッチングコストを高める総合的なファクトリーデジタルツインオファリングへの転換を示しています。

AOI画像分類技術に関する特許出願は2024年に200件を超え、微妙な欠陥タイプの識別を差別化するアルゴリズムIPを確保する競争を反映しています。深い光学ポートフォリオを持つベンダーはカスタム照明に投資し、ソフトウェアのみの参入者は転移学習に依存してカメラタイプ全体にモデルを適応させています。マシンビジョンエンジニアリングにおける人材不足は依然としてボトルネックであり、企業はモデルトレーニングパイプラインを加速するために株式付与とリモートワークオプションで大学卒業生を引き抜いています。

自動光学検査装置産業のリーダー

KLA Corporation

Applied Materials, Inc.

ASML Holding N.V.

Hitachi High-Tech Corporation

Lam Research Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Global Brands Manufactureが日本のLincstechを買収し、AIサーバー能力を拡大してシンガポールとマレーシアでのプレゼンスを強化

- 2025年6月:Maister Engineering Groupが半導体人材不足の中でエンジニアリング連合を拡大するためにKanamex株式の100%を取得

- 2025年6月:Lightwave LogicとPolariton Technologiesが協力を延長し、AIデータセンター向けにレーン当たり400 Gb/sの光リンクを提供、800 Gb/sへのロードマップを策定

- 2025年5月:Applied OptoelectronicsがCATVおよびAIデータセンター需要により前年比2倍となる2025年第1四半期の収益9,990万米ドルを計上

世界の自動光学検査装置市場レポートの範囲

自動光学検査(AOI)装置市場は、高度なイメージングおよび光学技術を使用して電子部品、アセンブリ、プリント回路基板(PCB)の欠陥を検査するために設計されたシステムを包含しています。これらのシステムは、品質、精度、および業界標準への適合を確保するために電子機器製造において広く使用されています。市場には、表面実装技術(SMT)、スルーホール技術(THT)、半導体検査など、さまざまなアプリケーション向けに調整されたさまざまなAOIソリューションが含まれています。

自動光学検査(AOI)装置市場は、タイプ(2D AOIシステム、3D AOIシステム)、技術(インライン、オフライン)、最終用途産業(半導体製造、民生用電子機器、自動車電子機器、PCB製造、太陽光パネル製造、医療機器、その他の最終用途産業)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)ベースで提供されています。

| 2D AOIシステム |

| 3D AOIシステム |

| インラインシステム |

| オフライン / デスクトップシステム |

| ハードウェア(カメラ、照明、コントローラー) |

| ソフトウェア / AIアルゴリズム |

| 半導体製造 |

| PCBおよびEMSプロバイダー |

| 民生用電子機器組立 |

| 自動車電子機器 |

| 太陽光・バッテリー製造 |

| 医療機器 |

| 航空宇宙・防衛電子機器 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 製品タイプ別 | 2D AOIシステム | ||

| 3D AOIシステム | |||

| 技術別 | インラインシステム | ||

| オフライン / デスクトップシステム | |||

| コンポーネント別 | ハードウェア(カメラ、照明、コントローラー) | ||

| ソフトウェア / AIアルゴリズム | |||

| 最終用途産業別 | 半導体製造 | ||

| PCBおよびEMSプロバイダー | |||

| 民生用電子機器組立 | |||

| 自動車電子機器 | |||

| 太陽光・バッテリー製造 | |||

| 医療機器 | |||

| 航空宇宙・防衛電子機器 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

自動光学検査装置市場の現在の規模は?

自動光学検査装置市場規模は2026年に20億4,000万米ドルに達し、2031年までに49億9,000万米ドルに成長すると予測されています。

3D AOIシステムがなぜこれほど急速にシェアを獲得しているのか?

3Dプラットフォームははんだ接合体積とコプラナリティを定量化し、2Dツールでは正確に測定できないチップレットパッケージングおよび10µm未満のPCBレイアウトに必要な能力を提供します。

AIアルゴリズムはAOIのパフォーマンスをどのように向上させているか?

AI分類器は、大規模な欠陥ライブラリから学習し、リアルタイムで検査閾値を自動調整することにより、複雑な基板での誤検出をほぼ50%から4%未満に削減しました。

2031年までに最も成長が速いAOI市場はどの地域か?

中東・アフリカは、政府が経済多様化のために電子機器製造に投資するにつれて、13.92%のCAGRを記録すると予想されています。

小規模メーカーがインライン3D AOIを採用する際の主な障壁は何か?

システム当たり50万~200万米ドルの初期設備投資コストと既存ラインとの統合の複雑さが、中小企業にとって高い参入障壁を生み出しています。

最終更新日: