プレハブ建築システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 219.89 十億米ドル |

| 市場規模 (2031) | 294.66 十億米ドル |

| 成長率 (2026 - 2031) | 6.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプレハブ建築システム市場分析

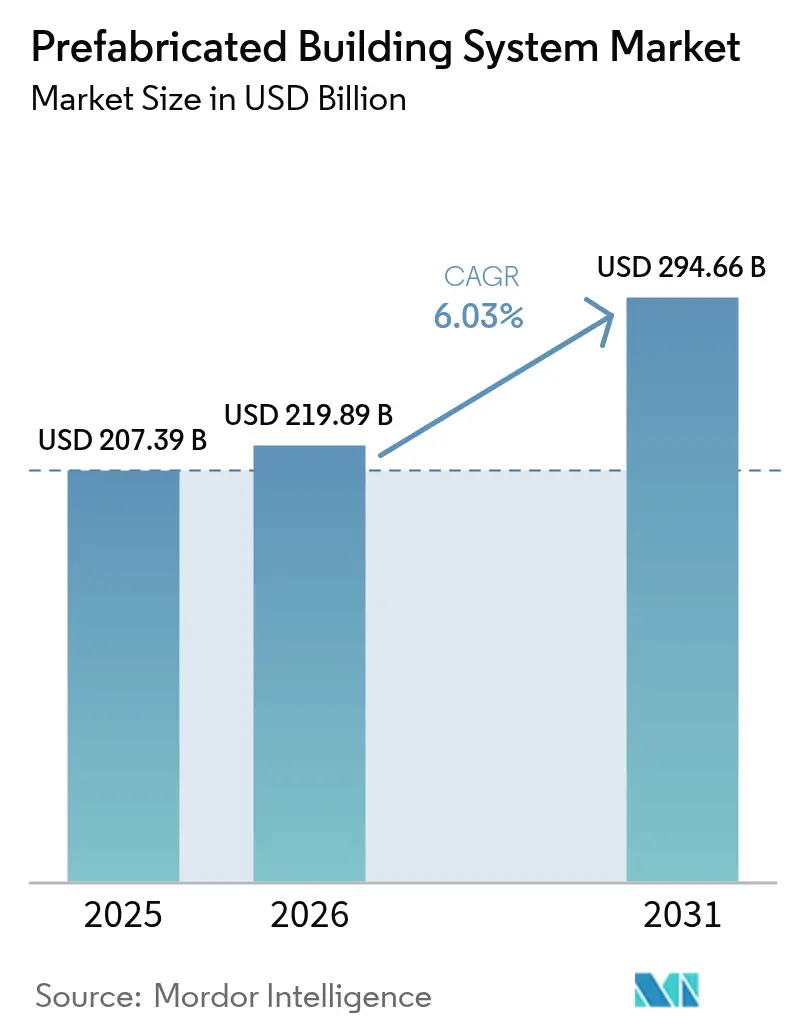

プレハブ建築システム市場規模は、2025年の2,073億9,000万米ドルから2026年には2,198億9,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)6.03%で推移し、2031年までに2,946億6,000万米ドルに達すると予測されている。現在の拡大は、労働力不足、政策的インセンティブ、および建設現場規模で工場レベルの精度を実現する技術によって支えられている。都市部における世帯形成の増加、住宅取得可能性の悪化、および義務的なグリーンビルディング基準が、公共機関および民間デベロッパーを現場作業を50%以上削減するオフサイト製造ソリューションへと向かわせている。主要サプライヤーが設計・生産・組立を統合してバリューチェーン全体でマージンを確保しようとする動きが強まり、業界再編が加速している。物流の最適化、防火安全基準の調和、および継続的な材料革新は、プレハブ建築システム市場における成長モメンタムを維持するための決定的なレバーであり続けている。

主要レポートのポイント

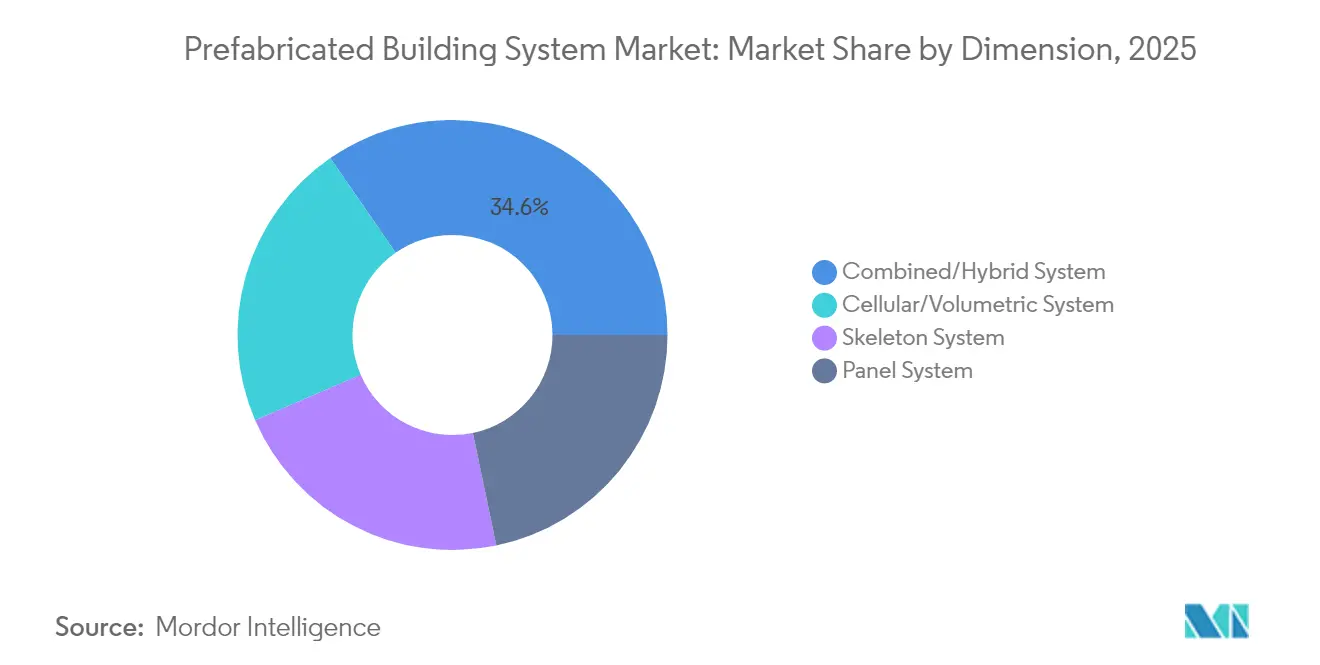

- 寸法別では、複合システムが2025年のプレハブ建築システム市場において34.62%の収益シェアを占め、2031年にかけて7.22%のCAGRで拡大している。

- 材料別では、コンクリートが2025年のプレハブ建築システム市場規模の49.02%を占め、一方で木材は2031年にかけて7.08%のCAGRで最も速く成長している。

- 工法別では、2次元パネル化ソリューションが2025年のプレハブ建築システム市場シェアの49.58%を占め、3次元ボリューメトリックモジュールは7.55%のCAGRで成長すると予測されている。

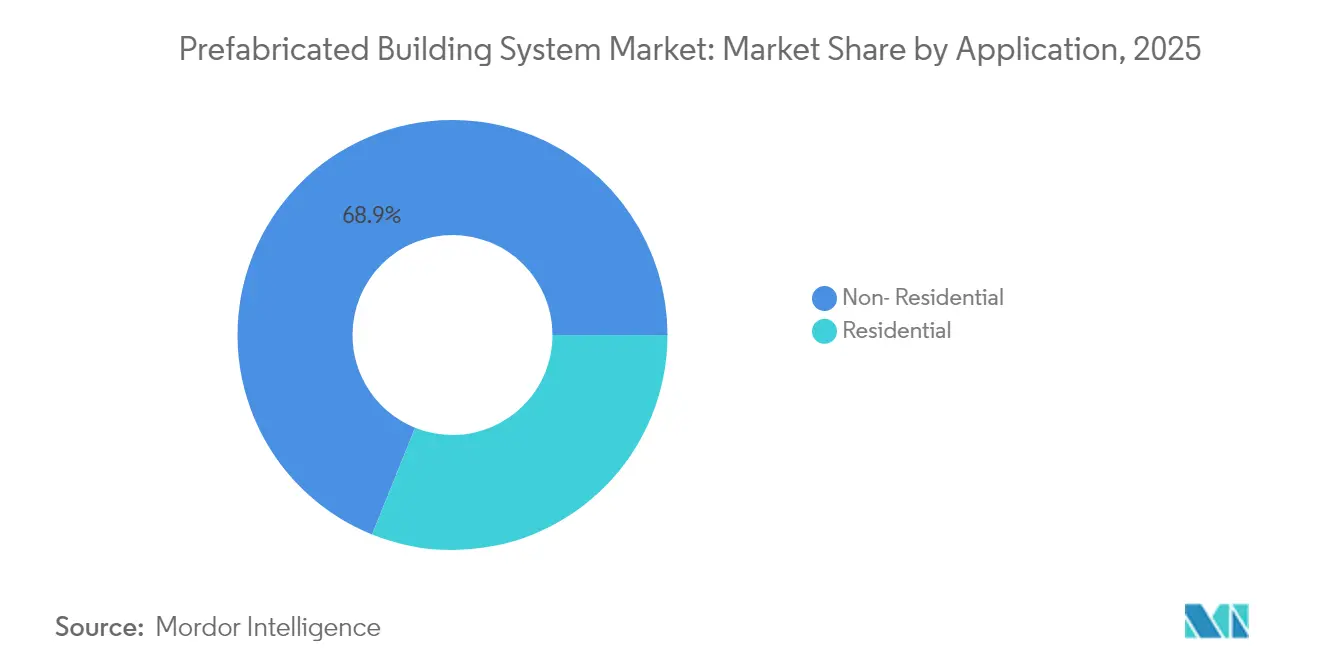

- 用途別では、非住宅プロジェクトが2025年のプレハブ建築システム市場規模の68.90%を占め、住宅用途は6.88%のCAGRで拡大する見込みである。

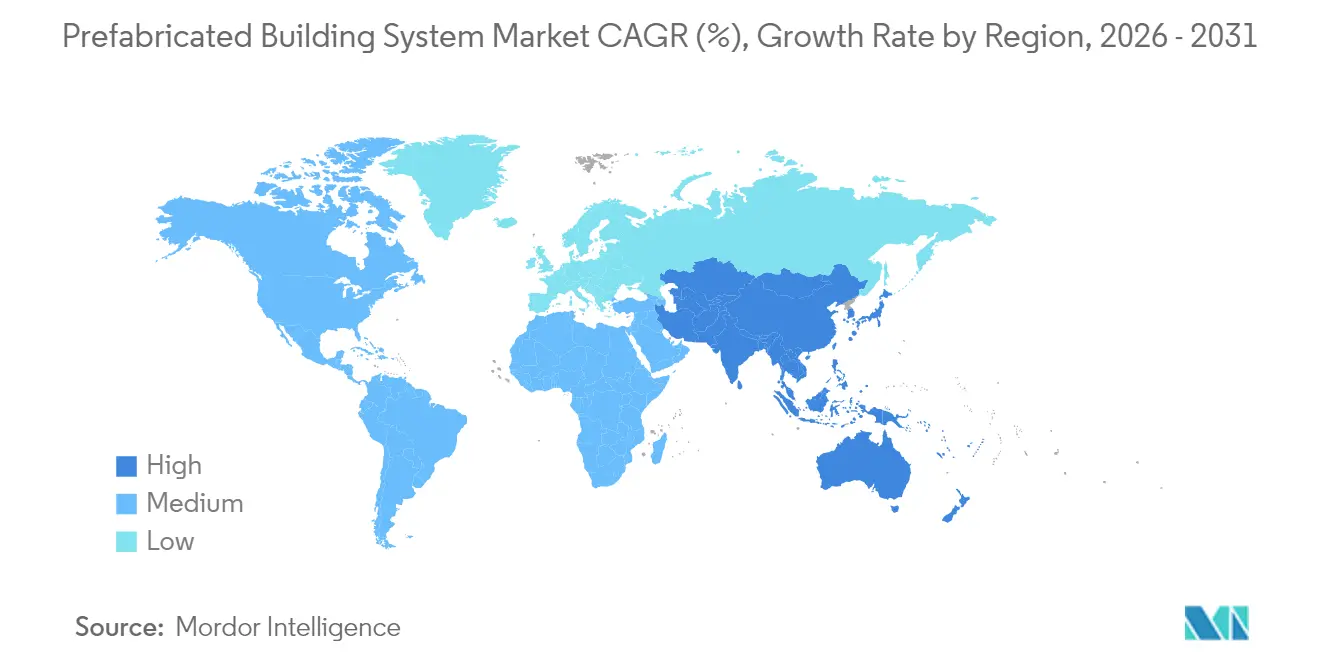

- 地域別では、アジア太平洋が2025年の世界収益の48.60%を占め、2031年にかけて6.94%のCAGRを記録すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のプレハブ建築システム市場のトレンドと考察

ドライバー影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 都市化の加速と住宅不足 | +1.8% | アジア太平洋および北米に集中するグローバル | 長期(4年以上) |

| 政府のインセンティブとグリーンビルディング義務 | +1.2% | 北米およびEU、アジア太平洋へ拡大中 | 中期(2年~4年) |

| 建設業における労働力不足と賃金上昇 | +1.5% | グローバル、先進国市場で最も深刻 | 短期(2年以内) |

| 木材モジュールのカーボンクレジット収益化 | +0.7% | 北米およびEU、アジア太平洋でパイロットプログラム実施中 | 長期(4年以上) |

| 気候変動に強い迅速展開型住宅需要 | +0.9% | グローバル、災害多発地域で優先 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

都市化の加速と住宅不足

都市中心部は膨張を続けており、東南アジア諸国連合(ASEAN)の都市は2030年までに9,000万人の追加居住者を吸収すると予想され、従来の建設能力を超えている[1]経済協力開発機構(OECD)、「東南アジアの都市化:主要トレンド」、oecd.org 。オーストラリアの2029年までに120万戸の新築住宅を供給するという公約のような国家プログラムは、プロジェクトサイクルを最大40%短縮する輸入モジュール部材に大きく依存している。大規模な人口移動により、デベロッパーは許認可の複雑さを軽減し並行製造を可能にする標準化されたフロアプレートと反復可能なモジュールの採用を余儀なくされている。モジュール工場は24時間稼働が可能であり、月次住宅供給スケジュールに合致した予測可能な生産量をもたらす。その結果、プレハブ建築システム市場は、ニッチな代替手段から高成長都市回廊における主要な住宅供給チャネルへと進化しつつある。

政府のインセンティブとグリーンビルディング義務

カナダの連邦政府による「ビルド・カナダ・ホームズ」計画は、プレハブ工法を採用する建設業者向けに250億米ドル以上を確保しており、オフサイト製造に対する明確な調達優遇を生み出している。米国では、セクション45L税額控除により、エネルギー効率の高い住宅1戸あたり最大5,000米ドルの控除が提供されており、この基準は検証済みの気密性を持つ工場生産の外皮によって容易に達成される[2]米国エネルギー省、「45L税額控除ガイダンス」、energy.gov。米国エネルギー省のゼロエネルギー対応住宅ガイドラインは、統合された暖房・換気・空調(HVAC)、断熱材、屋上太陽光発電を備えたモジュール組立体を優遇する性能基準をさらに強化している。EU全域では、2025年の建物エネルギー性能規制の改定により、ライフサイクルカーボン会計が義務付けられ、工場管理生産が最も廃棄物の少ない供給モデルとして位置づけられている。これらの収束する政策は、プレハブ建築システム市場に対して複数年にわたる需要の可視性を保証している。

建設業における労働力不足と賃金上昇

建設業の雇用は2020年以降急激に縮小しており、主要経済圏では求人空席率が2倍になっている。賃金の上昇、残業割増賃金、および研修のボトルネックにより、現場の総労働コストは二桁台のパーセンテージで上昇している。オフサイト製造は、作業を空調管理された工場に移すことで人材不足に対処し、そこでは1人あたりの生産量が現場の2倍から3倍になり得る。標準化されたタスクは安全コンプライアンスを向上させ、手直しを削減し、少人数の現場クルーでも期限を守ることを可能にする。製造業の賃金は競争力を維持しつつも予測可能であり、入札価格を安定させ、マージンパフォーマンスを改善する。これらのダイナミクスは引き続き自動化生産ラインへの資本を引き付け、プレハブ建築システム市場の成長を強化している。

木材モジュールのカーボンクレジット収益化

直交集成材(CLT)は1平方メートルあたり0.38 tCO₂eを固定でき、自主的および義務的カーボン市場において価値ある相殺を解放する。Stora Ensoのヘルシンキ本社は6,000トンのCO₂を貯蔵しながら、コンクリートと比較して排出量を35%削減しており、スケーラブルな気候インパクトを示している。検証済みの環境製品宣言(EPD)により、デベロッパーは貯蔵炭素を収益化し、純建設コストを削減できる新たな収益源を得ることができる。欧州全域の高層木造プロトタイプは、カプセル化とスプリンクラー統合による防火安全コンプライアンスを実証し、規制上の障壁を解消している。これらの進歩により、プレハブ建築システム市場において木材は最も成長の速い材料セグメントとしての地位を確固たるものにしている。

抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い物流コスト・サイズ制約 | -1.1% | グローバル、輸送インフラが限られた地域で最も深刻 | 短期(2年以内) |

| モジュール建築に対する高層建築防火基準の断片化 | -0.8% | 北米およびEU、アジア太平洋で新興 | 中期(2年~4年) |

| 従来の建設との統合 | -0.6% | グローバル、確立された建設慣行を持つ市場で最も顕著 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

高い物流コストとサイズ制約

ボリューメトリックユニットの輸送には、特殊輸送許可、先導車両、および慎重に計画された配送時間枠が必要であり、一戸建てモジュール1棟あたりの輸送費が25,000米ドルに達することがある。完成したモジュールは大量の空気を含みながらもトラック荷台全体を占有するため、重量対コスト比は依然として不利である。橋梁の通過高さ、旋回半径、および軸重制限がモジュールのフットプリントを小さくすることを余儀なくさせ、工場効率を損なう追加の現場接合作業につながることが多い。地域分散型のマイクロ工場への投資は距離によるコストペナルティを軽減できるが、資本集約度を高める。これらの制約を克服することが、プレハブ建築システム市場が低密度地域またはインフラ制約のある地域にどこまで浸透できるかを決定する。

モジュール建築に対する高層建築防火基準の断片化

地方当局は防火性能基準を一貫性なく解釈しており、製造業者は世界で最も厳しい基準に合わせて設計するか、管轄区域ごとに設計をカスタマイズすることを余儀なくされている。英国の18メートルを超える建物に対する二重階段の義務付けは、再設計とスケジュール遅延を引き起こす突然のルール変更の典型例である。石膏ボードの厚さ、継ぎ目保護、スプリンクラー間隔に関する異なる要件が試験サイクルを追加し、ソフトコストを膨らませる。基準の調和または相互承認協定は、モジュール生産者にスケールメリットをもたらすだろう。それまでの間、コンプライアンスの複雑さはプレハブ建築システム市場の長期的なCAGRを抑制する摩擦点であり続ける。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

寸法別:統合複合システムがプロジェクト供給を再構築

複合システムは2025年のプレハブ建築システム市場において34.62%のシェアを占め、最高の7.22%のCAGRを記録した。デベロッパーは、構造的完全性と迅速な外皮形成を両立し、工種間の引き渡しを削減してクリティカルパスのスケジュールを短縮する、統合されたスケルトンとパネルのプラットフォームを好む。これらのハイブリッド組立体は、鉄鋼またはコンクリートフレームを現地で製作しながら外装・内装パネルをグローバルに輸送できるため、国境を越えた調達を簡素化する。

需要は特に、ポジウムレベルの開放的なスパンが上部の反復的な住宅モジュールに移行する複合用途タワーで強い。建築情報モデリング(BIM)が普及するにつれ、設計者はスピード、コスト、建築的表現のバランスをとるために、ボリューメトリックコア、パネル化外装、鉄鋼メガフレームの最適な組み合わせを指定する。バンドルされたオファリングがワンストップ調達を提供し、従来の下請け契約に典型的なインターフェースリスクを軽減することで、プレハブ建築システム市場は恩恵を受けている。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

材料別:コンクリートが規模を維持しながら木材が気候適合性で加速

コンクリートは2025年のプレハブ建築システム市場シェアの49.02%を占め、成熟したサプライヤーネットワークと多様な荷重条件下での実証済みの耐久性から強みを引き出している。鉄筋配置の自動化、3Dプリント型枠、超高性能配合がユニットコストを低下させ、より薄いパネルを可能にし、コンクリートの設計自由度を拡大している。しかし、このセグメントは内包炭素に関する精査の高まりに直面しており、市場ポジションを守るために低クリンカーセメントとリサイクル骨材の採用を生産者に迫っている。

木材は最速の7.08%のCAGRを記録し、カーボンクレジットや生物由来材料に対する迅速な許認可を提供する管轄区域でプレミアム評価を獲得している。エンジニアードウッドパネル、ダウエルラミネートスラブ、ハイブリッド木材・鉄鋼コネクターは現在18階建ての高さ承認を達成しており、歴史的な制限を払拭している。

工法別:ボリューメトリックモジュールがパネル化主流に対して存在感を高める

2次元パネル化組立体は、フラットパック物流と現場での簡便なクレーン作業を組み合わせることで、2025年のプレハブ建築システム市場規模の49.58%を維持した。パネルは気密閉鎖を迅速化し、基礎完成から数日以内に後続工種が作業できるようにする。しかし、3次元ボリューメトリックユニットは、ロボット溶接、高精度治具、プラグアンドプレイ方式の機械・電気・配管(MEP)統合がコストパリティを推進するにつれ、7.55%という高いCAGRで成長している。完成した部屋のポッドは仕上げ、設備、さらには家電製品まで設置された状態で到着し、プロジェクト価値の70%をオフサイトで実現し、試運転のタイムラインを短縮する。

用途別:住宅の増加が確立された非住宅の優位性を補完

非住宅契約は2025年収益の68.90%をもたらし、資本集約的な生産ラインを正当化するデータセンター、倉庫、医療施設などの反復可能な建物タイプによって支えられている。社会インフラ整備に対する政府の景気刺激策が予測可能な受注フローを追加し、工場が高い稼働率を維持できるようにしている。リピートクライアントは、プレハブ工法が一貫して提供する保証された開業日と予測可能なコスト指標を重視している。

住宅需要は、自治体が慢性的な住宅取得可能性の格差に対する迅速かつ基準適合のソリューションを求める中、6.88%のCAGRで前進している。工場建設住宅は、長期的な道路閉鎖なしに空き地に設置でき、近隣への影響を最小限に抑える。デベロッパーは、構造レイアウトを変えることなく買い手が仕上げをカスタマイズできる標準化されたフロアプランを採用し、マーケティング、許認可、生産全体のスループットを向上させている。先進的な管轄区域はモジュール住宅の承認を合理化し、着工前フェーズを短縮している。これらの要因が合わさって、プレハブ建築システム市場の対象市場を拡大し、成長を加速させている。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の売上高の48.60%を支配し、中国の1兆米ドルの経済特区投資による大規模なモジュール工場展開と、シンガポールの高層建築プレハブ工法90%採用率に支えられている。地域の政府は産業政策と都市住宅目標を組み合わせ、長期的な工場能力を確保する継続的なプロジェクトパイプラインを確保している。アジア太平洋のプレハブ建築システム市場規模は6.94%のCAGRで推移する見通しであり、これは域内貿易の増加と国内調達要件の高まりによる現地技術の成熟の両方を反映している。

北米は、カナダの5,000万米ドルの地域住宅建設イノベーション・イニシアティブと、モジュールユニットを恒久的不動産として分類する米国の支持的なゾーニング改革によって推進されている。モメンタムは、工場生産の密閉された外皮を優遇する厳格な建物エネルギー基準によってさらに維持されている。内陸物流回廊が改善され、国境を越えたボリューメトリック輸送のコストペナルティが低減するにつれ、地域シェアは上昇すると予想される。

欧州は、労働力不足、老朽化した住宅ストック、およびライフサイクル全体のカーボン開示を義務付けるグリーンディール指令を背景に、着実な前進を続けている。特に北欧諸国やオランダの進歩的な自治体は、公共入札にオフサイト建設基準を盛り込むようになっている。中規模の生産者は高速鉄道回廊近くに集積し、複数の主要都市への翌日配送を可能にしている。

競合環境

競合環境は依然として中程度に断片化している。技術的アライアンスが増加している。CSCEC Modularは親会社の資金調達を活用して、耐震性鉄鋼ポッドを使用した湾岸地域の最近の複数棟医療キャンパスを含むターンキー輸出契約を獲得している。スタートアップ企業はパネル仕上げにコンピュータビジョン誘導ロボティクスを導入し、手作業による研磨の時間を短縮し、シリカ粉塵への暴露を低減している。木材専門業者は森林管理者と提携して認証済み持続可能な収量での長期原材料を確保し、カーボン評価が上昇する中でマージンを保護している。地域拡大戦略が競争を激化させている。中国のボリューメトリックサプライヤーは、輸入関税を回避し国内調達インセンティブの資格を得るために、米国の現地パートナーにデザインをライセンス供与している。

プレハブ建築システム産業のリーダー企業

CSCEC Modular (China State Construction)

Laing O'Rourke

Red-Sea International

Sekisui House

Skyline Homes

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:EVStudioはVederra Modularと提携し、設計の専門知識と地域の工場能力を組み合わせた手頃な価格の木造住宅を供給する。

- 2024年2月:MMY USはルイビルのパークランド地区に初のモジュール住宅工場を設立すると発表し、16週間以内の住宅引き渡しを約束した。

世界のプレハブ建築システム市場レポートの調査範囲

建設・建築産業はプレハブ建築システムを使用しており、これはモジュール式の構造物または部品・コンポーネントの組立体である。通常、これらのシステムは工場で製作・組み立てられた後、建設現場に搬送され、そこで設置または構造物の建設に使用される。これらのシステムは、金属、木材、ガラス、プラスチック、コンクリートなど様々な材料から製造される。プレハブ建築システム市場は、寸法、用途、地域に基づいてセグメント化されている。市場は寸法別にスケルトン、パネル、セルラー、複合システムにセグメント化されている。用途別では、市場は住宅と非住宅にセグメント化されている。レポートは主要地域の18カ国の市場規模と予測を提供している。各セグメントについて、上記すべてのセグメントの市場規模と予測は金額ベース(米ドル)で行われている。

| スケルトンシステム |

| パネルシステム |

| セルラー・ボリューメトリックシステム |

| 複合・ハイブリッドシステム |

| コンクリート |

| 鉄鋼 |

| 木材 |

| その他(アルミニウム、複合材料) |

| 2次元パネル化 |

| 3次元ボリューメトリック |

| ハイブリッド(2次元+3次元) |

| 住宅 | |

| 非住宅 | インフラ |

| 商業 | |

| 産業・施設 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧 | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| エジプト | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| 寸法別 | スケルトンシステム | |

| パネルシステム | ||

| セルラー・ボリューメトリックシステム | ||

| 複合・ハイブリッドシステム | ||

| 材料別 | コンクリート | |

| 鉄鋼 | ||

| 木材 | ||

| その他(アルミニウム、複合材料) | ||

| 工法別 | 2次元パネル化 | |

| 3次元ボリューメトリック | ||

| ハイブリッド(2次元+3次元) | ||

| 用途別 | 住宅 | |

| 非住宅 | インフラ | |

| 商業 | ||

| 産業・施設 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧 | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| エジプト | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

プレハブ建築システム市場の現在の規模はいくらか?

市場は2026年に2,198億9,000万米ドルに達し、6.03%のCAGR軌道で2031年までに2,946億6,000万米ドルに拡大すると予測されている。

どの地域がプレハブ建築システム市場で最大のシェアを持つか?

アジア太平洋が2025年の世界収益の48.60%を占めてリードしており、2031年にかけて6.94%という最高の地域CAGRを維持している。

なぜ複合プレハブシステムが人気を集めているのか?

統合されたスケルトンとパネルのプラットフォームは、構造的強度、迅速な外皮形成、工種間インターフェースの削減をもたらし、寸法カテゴリーの中で34.62%の市場シェアとトップの7.22%のCAGRを牽引している。

物流はモジュール建設コストにどのような影響を与えるか?

特殊輸送許可、先導車両、経路制限により、住宅用モジュール1棟あたり最大25,000米ドルが追加され、プロジェクト現場への近接性が重要なコスト変数となっている。

木材プレハブ工法においてカーボンクレジットはどのような役割を果たすか?

直交集成材(CLT)における検証済みの炭素貯蔵は相殺収益を解放し、プロジェクト経済性を改善し、デベロッパーのネットゼロコミットメント達成を支援する。

最終更新日: