木製デッキ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

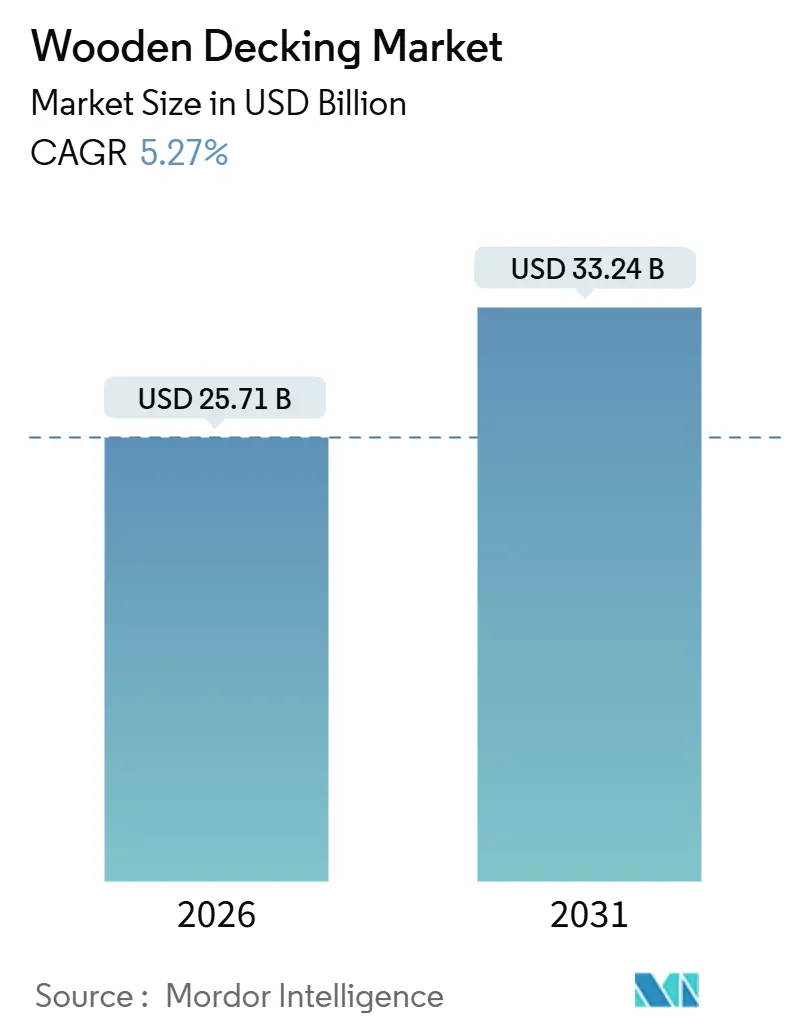

| 市場規模 (2026) | 25.71 十億米ドル |

| 市場規模 (2031) | 33.24 十億米ドル |

| 成長率 (2026 - 2031) | 5.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる木製デッキ市場分析

木製デッキ市場規模は2026年に250億7,100万米ドルと推定され、予測期間(2026年~2031年)にCAGR 5.27%で成長し、2031年までに332億4,000万米ドルに達する見込みである。この成長経路は、堅調な住宅リモデリング需要、グリーンビルディング規制の拡大、および改質木材技術における急速なイノベーションを反映しており、複合材による代替が激化する中でも木製デッキ市場を下支えしている。防腐処理パインは価格競争力を維持しているが、消費者はより長い耐用年数、軽いメンテナンス負担、および認証された持続可能性資格を備えた素材を引き続き選好している。地域ダイナミクスは多様であり、北米は老朽化する住宅ストックと強固なDIY文化から恩恵を受ける一方、アジア太平洋は継続的な都市化と増加する中間層の住宅所有者基盤を背景に最も速い増分量を実現している。今後5年間において、防火安全基準、エコ認証要件、およびモジュール式設置システムに製品ポートフォリオを適合させたサプライヤーが、木製デッキ市場において突出した利益を獲得することが期待される。

主要レポートの要点

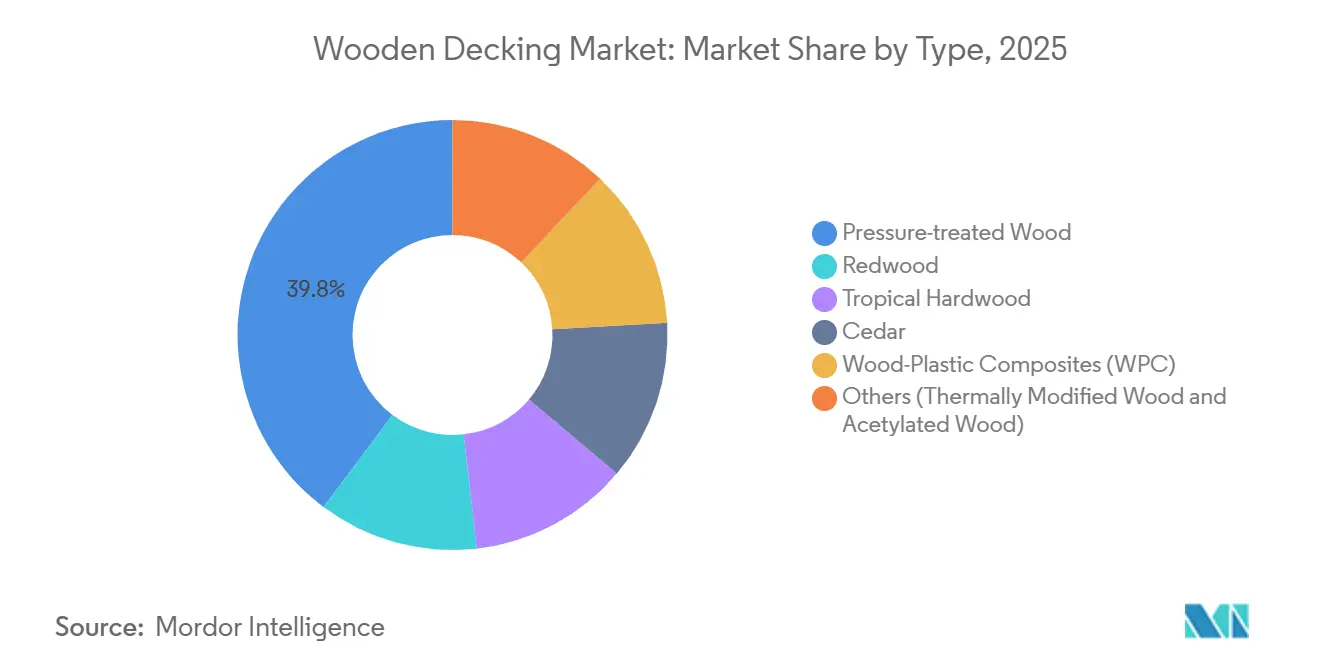

- 素材タイプ別では、防腐処理木材が2025年の木製デッキ市場シェアの39.75%を占め、一方で木材プラスチック複合材は2026年から2031年にかけてCAGR 8.67%で拡大すると予測される。

- 用途別では、床設置が2025年の木製デッキ市場規模の46.91%を占め、2031年にかけてCAGR 5.42%で進展する見込みである。

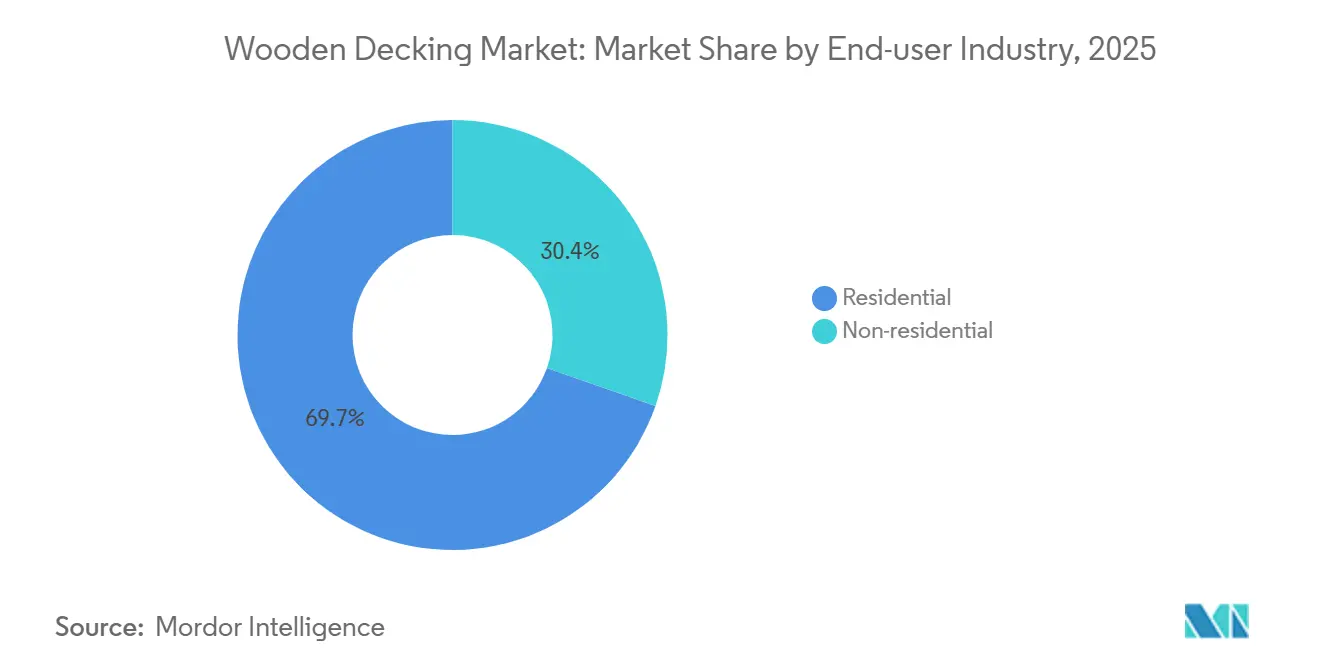

- エンドユーザー別では、住宅プロジェクトが2025年の需要の69.65%を占め、当セグメントは2026年から2031年にかけてCAGR 5.37%で成長すると予測される。

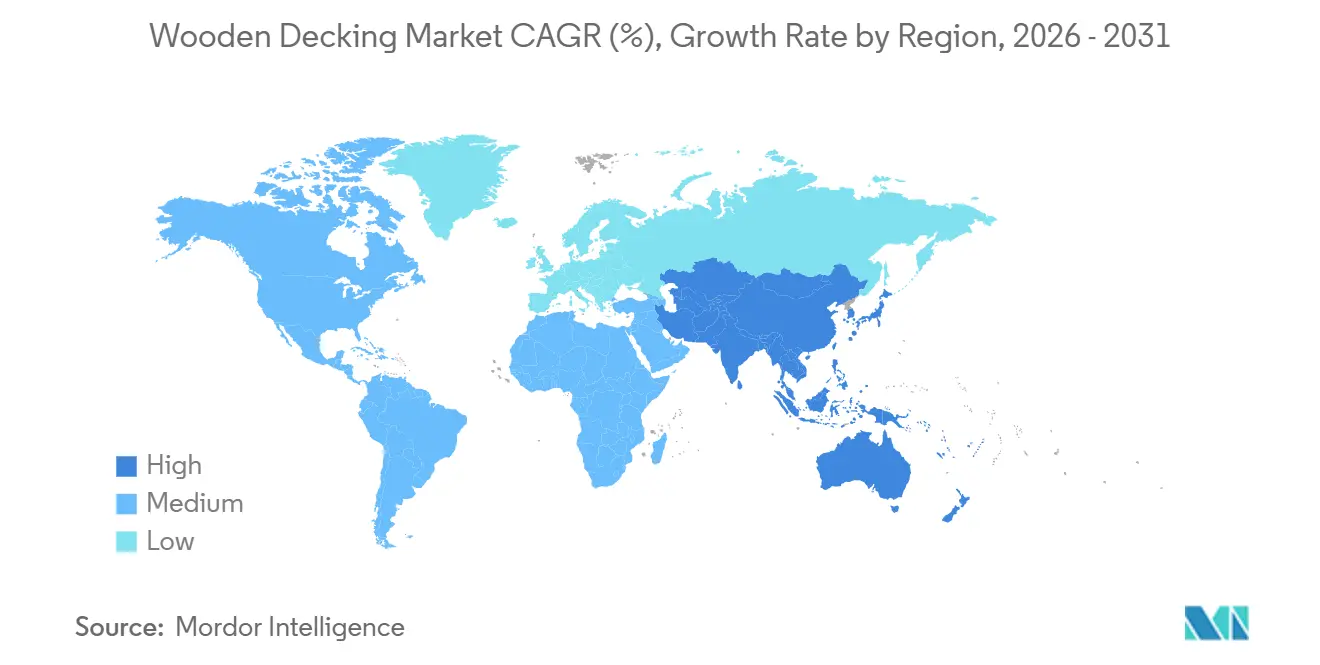

- 地域別では、北米が2025年の木製デッキ市場シェアの36.77%を占め、アジア太平洋は2026年から2031年にかけて地域CAGR 5.37%と最も速い成長が見込まれる。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

木製デッキ市場のドライバー影響分析*

| ドライバー | CAGRへの影響度合い(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| リモデリングおよび改修活動 | +0.8% | アメリカ合衆国、英国、ドイツ、フランス | 中期(2~4年) |

| 住宅屋外生活およびDIY文化 | +1.2% | アメリカ合衆国とオーストラリアに焦点を当てたグローバル | 短期(2年以内) |

| グリーンビルディング基準下のエコ認証木材 | +0.9% | 欧州、カリフォルニア州、シンガポール | 長期(4年以上) |

| 熱改質材および酢酸化木材技術の進歩 | +0.7% | 北欧生産者および北米のプレミアムセグメント | 長期(4年以上) |

| 自治体の大型木材調達 | +0.4% | 英国、フランス、カナダ、オレゴン州、ワシントン州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リモデリングおよび改修活動の増加

アメリカ合衆国における住宅リモデリング支出は2024年に4,850億米ドルに達し、デッキ交換などの屋外生活改善工事が支出全体の12%を占めた[1]住宅研究合同センター、「アメリカの住宅改善2025」、jchs.harvard.edu。米国の住宅の中央値年齢は2024年に40年を超え、1980年代から1990年代にかけて建設されたデッキが耐用年数の末期に達しており、大規模な交換需要を喚起している。住宅ローン金利の上昇が住宅売却を抑制しているため、所有者は既存物件の改善に投資しており、デッキ工事はプロジェクト一覧の上位に位置している。欧州では、英国の「建設における木材ロードマップ」が2030年までに年間30万立方メートルの追加木材使用を目標としており、その多くが庭のデッキおよびバルコニーの改修に関連している。エネルギー効率改善工事と屋外空間の拡充を組み合わせることでさらに需要量が増加している。その結果、木製デッキ市場は景気循環性を和らげる予測可能な交換需要を獲得している。

住宅屋外生活およびDIY文化の急増

米国の住宅所有者の68%が2025年に屋外プロジェクトを計画しており、これは2019年の52%から増加しており、在宅余暇に向けた持続的なライフスタイルの変化を裏付けている。大型小売店でのDIY顧客向けデッキ材料の販売は2024年に二桁成長を記録した。組み立てやすいキット、隠しファスナーシステム、およびオンライン上の豊富なチュートリアルにより、デッキ設置の難易度に対する認識が低下し、潜在的な購買層が拡大している。オーストラリアでも同様の勢いが見られ、複合材および木製デッキの量が2024年に前年比で15%増加した。木製デッキ市場は、裁量的なライフスタイル支出と設置スキルの民主化の両方から恩恵を受けている。

グリーンビルディング基準下におけるエコ認証木材の需要

LEED v4.1はFSC認証木材にクレジットを付与しており、LEED v5はPEFCおよびSFI認証の認定を拡大している。カリフォルニア州の2025年タイトル24改正は、公共プロジェクトで使用されるすべての木製デッキに対して環境製品宣言を義務付けており、サプライチェーン文書を保有するサプライヤーを優遇している。グローバル産業用丸太における認証材のシェアは2020年の38%から2025年の推定48%に上昇した。酢酸化木材および熱改質木材による耐用年数の延長は、ライフサイクルの持続可能性プロファイルをさらに強化し、エコ認証オプションを商業的に魅力的なものにしている。これらの規制は、一時的な急増を生み出すのではなく、木製デッキ市場における長期的な需要を固定している。

熱改質材および酢酸化木材技術の進歩

熱改質は吸湿性を低下させ、多湿な気候でも反りに強いデッキ材を提供する一方、酢酸化処理は水酸基を置換することで30年以上の耐用年数をもたらす。アコヤ(Accoya)木材は現在、地上部分において50年保証を持ち、EN 350のクラス1耐久性を満たしている。アクシス(Accsys)は2024年に酢酸化処理能力を8万立方メートルに倍増させ、単位コストを18%削減し、Kebonyは翌年に日本と韓国での販売チャンネルを開拓した。これらのイノベーションはプレミアムパフォーマンスと非毒性プロファイルを組み合わせ、デザイン志向の購買層や機関投資家的な仕様決定者を徐々に取り込み、木製デッキ市場を牽引している。

木製デッキ市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響度合い(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 複合材およびPVCデッキによる代替 | -1.1% | 沿岸部のアメリカ合衆国、英国、オランダ、オーストラリア | 短期(2年以内) |

| 木材価格の変動およびサプライチェーンの混乱 | -0.8% | 北米と欧州で急激な変動を伴うグローバル | 短期(2年以内) |

| 未処理軟材に対する厳格な防火安全規制 | -0.6% | カリフォルニア州、オレゴン州、コロラド州、オーストラリアの山火事地帯 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

複合材およびPVCデッキによる急速な代替

木材プラスチック複合材は2025年に米国のデッキ需要の28%を獲得し、5年間で6パーセントポイント上昇した[2]Trex Company、「2024年第3四半期決算発表」、trex.com。高湿度地域や塩分を含む海岸沿いの住宅所有者はメンテナンスフリーの表面を好み、大手住宅建設業者はwarranty リスクを軽減するために複合材を仕様として採用することが増えている。規制面の後押しもシフトを加速させており、カリフォルニア州の2025年チャプター7A改正は、野生地と市街地の境界地域においてクラスA評価のデッキを要求しており、これはほとんどの未処理軟材が満たせない基準である。複合材が熱帯木材の美観を再現し色選択肢を拡大するにつれ、木製デッキ市場は沿岸地域において継続的なシェア希薄化に直面している。

木材価格の変動およびサプライチェーンの混乱

ランダム・レングスの枠組み木材価格は2024年から2025年にかけて1,000ボードフィートあたり430米ドルから475米ドルの間で変動し、請負業者のマージンを圧迫しプロジェクトを遅延させた。北米の製材所の処理能力の低下、山火事による木材の損傷、および輸出関税が供給逼迫を悪化させている。欧州でも同様の圧力が見られ、バイオエネルギー需要が丸太を製材生産から転用している。原材料コストの予測不可能性は購買者の信頼を損ない、一部は樹脂および繊維の一体的な調達により安定した価格設定を持つ複合材へと移行している。このような変動性は木製デッキ市場の短期的な成長を抑制している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

木製デッキ市場セグメント分析

タイプ別:

複合材が防腐処理材の支配的地位に挑戦防腐処理木材は2025年に木製デッキ市場の39.75%のシェアを維持しており、これは1直線フィートあたり1.50米ドルから2.00米ドルという価格帯と確立された小売ネットワークによるものである。当セグメントは、銅アゾール含浸量を耐久性を損なうことなく12%削減したAWPA 2024年改正使用区分システムからも引き続き恩恵を受けている。この基盤にもかかわらず、複合材は2026年から2031年にかけてCAGR 8.67%を記録すると予測されており、これはすべての素材の中で最も速い成長率である。カプセル化シェル設計により水分の侵入を防ぎ、最大50年の保証を持つことで、長期的なコスト差を縮小している。熱改質材および酢酸化木材は「その他」として分類されており、アクシス(Accsys)の処理能力拡大およびKebonyとThermoryによる流通パートナーシップにより支援されている。その結果、木製デッキ市場は価格重視の防腐処理木材と、プレミアム価格を命じるパフォーマンス重視の代替材との間で二極化を続けている。

防腐処理パインは依然として予算重視の購買層や大量のDIYプロジェクトのニーズを満たしている一方、複合材は湿度、塩分飛沫、および防火基準がライフサイクル交換を加速する沿岸地域のシェアを獲得している。熱帯広葉樹は、自然な美観と極めて高い密度を求める高級ホスピタリティおよびハイエンド住宅のニッチ市場に集中している。カリフォルニア州での連邦木材販売の減少によって引き起こされたレッドウッドおよびシダーの供給制約は、一部の仕様決定者を熱改質代替材へと向かわせる価格プレミアムを維持している。これら全体的なダイナミクスが、木製デッキ市場の中核にイノベーションを置く進化する素材ミックスを支えている。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

用途別:

床材が需要を牽引し、手すりがシェアを拡大床設置は2025年の木製デッキ市場規模の46.91%を占め、2031年にかけてCAGR 5.42%で進展すると見込まれている。成長はモジュール式ファスナーシステムによるもので、労働要件を最大25%削減し、DIYの普及を促進するとともにプロの請負業者のターンアラウンドを迅速化している。手すりは2025年に約30%のシェアを獲得し、高架デッキにおいてより高く頑丈なガードレールを要求する国際住宅規則(IRC)の改正により恩恵を受けており、1プロジェクトあたりの直線フィート数が増加している。この規制上の変化は、総面積が変わらない場合でも部材の費用総額の価値を引き上げている。

壁面クラッディング需要は主に商業セグメントに集中しており、欧州の建築家はバイオフィリックデザインの目標と一貫した素材パレットを実現するために、垂直木材要素と直交集成材(CLT)構造を組み合わせることが多い。パーゴラ、プライバシースクリーン、造り付け家具などのその他の用途は残りの需要量を吸収しており、住宅所有者がこれらを審美的なアップグレードとして捉えるため、高い価格実現を享受している。多層式の屋外空間が一般的になるにつれ、照明チャンネルや統合型座席などのアクセサリーが増分的なボードフィート消費を牽引し、木製デッキ市場内のポジティブなミックスダイナミクスを強化している。

エンドユーザー産業別:

住宅用の支配的地位と非住宅用の上昇余地住宅用顧客は2025年に総量の69.65%を占め、住宅ストックの年齢プロファイルと在宅ライフスタイルへの持続的な偏向を反映して、2026年から2031年にかけてCAGR 5.37%で成長すると予測されている。リモデリング・マガジンは、木製デッキの増設が売却時のコストの63%を回収すると報告しており、プロジェクトの費用対効果に対する住宅所有者の信頼を高めている。DIYチャンネルは引き続き拡大しており、個人消費者は2024年に主要なホームインプルーブメントチェーンでデッキ販売の主要な顧客層を形成した。この深く安定した需要基盤は、新築住宅サイクルが停止した場合でも木製デッキ市場を支えている。

非住宅用需要は、高交通量エリア向けにプレミアム素材を指定するホテル、商業施設、および機関建物により増加すると予測されている。欧州およびカナダにおける公共部門の大型木材計画は、CLTまたは集成材(グルーラム)の主要素材と美観および構造的一貫性を共有する工学的木材デッキへの機関的需要をさらに拡大している。25年以上の保証要件および必須クラスA防火評価が、仕様決定者を複合材および改質木材へと向かわせ、木製デッキ市場全体での1フィートあたりの収益成長を支えている。

地理的分析

北米木製デッキ市場

北米は2025年の木製デッキ市場において36.77%を占め、米国のリモデリング支出4,850 ビリオン 米ドルのうち12%がアウトドアプロジェクトに充てられていることが主な支えとなっている。2000年以前に設置されたデッキの多くが一般的な20〜25年の耐用年数に達しているため、交換サイクルは依然として活発である。カナダの2025年改訂建築基準法では18階建てのマスティンバー構造が認可され、公共広場のデッキ需要が加わっている。また、2024年第3四半期におけるメキシコのセメント消費量の前年比増加は、デッキ数量を押し上げる広範な建設モメンタムを示している。米国西部州の防火規制はコンポジット材の普及を加速させる一方、木材価格の変動は中小規模の請負業者の計画立案を複雑にし、価格変動を回避するためにコンポジット材の供給契約を事前に確保する動きを促している。

アジア太平洋木製デッキ市場

アジア太平洋地域は2031年にかけてCAGR 5.37%という最も高い成長率を示している。中国では不動産市場全体の冷え込みにもかかわらず、既存の都市住宅における生活の質向上への注力が、デッを必要とするバルコニーやテラスの改修を促進している。インドでは2024年の住宅着工件数が11%増加し、第2層都市への加圧処理木材の出荷が増加している。日本と韓国は高層マンションのバルコニー向けにプレミアムなアセチル化または熱処理改質木材を好む傾向があり、Kebonyは2025年に現地流通を拡大してこのニッチ市場を開拓している。2024年にはASEAN地域の観光が回復し、タイやインドネシアのホスピタリティチェーンがプールデッキやビーチフロントの遊歩道を改修したことで、コンポジット材および広葉樹材の消費が増加した。

欧州木製デッキ市場

欧州は木製デッキ産業において技術および政策の重要なリーダーであり続けている。英国は2030年までに年間30万立方メートルの木材を建設分野に投入することを目指しており、この数値には住宅用ガーデンデッキも含まれる。ドイツとフランスはDGNB基準に加えてLEED v5の採用を開始しており、FSC認証木材の普及を促進し、製品固有の環境宣言への需要を高めている。北欧メーカーのThermoryとMetsa Woodは、熱処理改質に適したスプルースおよびアッシュ源への近接性を活かし、欧州全域および北米への競争力ある輸出を実現している。ただし、製材丸太をめぐるバイオエネルギーとの競合が供給を逼迫させ、大陸全体で広葉樹材およびコンポジット材の価格を下支えしている。

南米およびMEA木製デッキ市場

南米および中東・アフリカは依然として小規模な市場にとどまっている。ブラジルのリゾート開発では、2024年の国内建設が2.1%縮小したにもかかわらず、熱帯広葉樹材の採用が続いている。サウジアラビアのビジョン2030プロジェクトにはプロムナードデッキが組み込まれているが、輸入への高い依存度により、北米のサプライチェーンと比較してコストが約30%割高となっている。両地域の合計数量は依然として限定的であるが、現地基準が持続可能性と防火性能を優先する方向に進化すれば、戦略的ベンダーはこれらの地域を将来の成長拠点と見なしている。

バリューチェーン分析

木製デッキ材のバリューチェーンは、管理された森林と山林地主による丸太供給から始まり、伐採業者、そして一次加工(松、杉、レッドウッドなどの軟材向け製材所、および熱帯産広葉樹向けの輸入チャネル)へと続く。処理および改質工程が付加価値を生む。すなわち、加圧処理製品向けのAWPA U1使用区分に準拠した防腐処理、そしてプレミアムで低毒性の耐久性を実現する熱処理またはアセチル化処理である。その後、素材加工は成形、機械加工、着色・塗装、付属品統合(留め具、隠しクリップシステム、レールキット)へと進み、住宅用および非住宅用プロジェクト向けのビッグボックス小売、専門プロディーラー、材木店、施工業者ネットワークを通じた流通に至る。

供給の信頼性とコンプライアンス文書が主な摩擦要因である。欧州向けの熱帯材供給は森林破壊リスクへの精査の高まりによりデューデリジェンス要求が強まっており、一方ドイツでは立木蓄積量があるにもかかわらず木材調達の制約に直面し、原木コストが上昇し供給availabilityが逼迫、チェーン全体のリードタイムと価格に影響を与えている。これに対応して、事業者は在庫バッファリングや代替戦略を用いており、輸入依存の広葉樹から米国産熱処理材への数量シフトや、プレミアム仕様向けの認証済み在庫拡大(例えば専門輸入業者によるFSC認証熱帯デッキ材在庫の増加)などが挙げられる。こうした動きは、公共・機関投資家向けバイヤーが必要とするサプライチェーン管理支援やプロジェクト単位の文書作成といった、より多くのサービスを流通に取り込みつつある。

競合状況

木製デッキ市場は細分化されている。複合材の主要企業であるTrexおよびAZEKは、垂直統合された押出成形ラインと広範なディーラーネットワークから恩恵を受けており、研修とアフターセールスサポートを標準化している。AZEKの2024年のStruXure買収は、パーゴラへの展開を拡大し、手すりラインを補完することで、ウォレットシェアを高めるパッケージ化された屋外構造物の取引を実現している。樹脂調達と全国流通におけるスケールメリットを踏まえると、段階的な統合が進む可能性が高い。それでも、大型多国籍企業では対応できないローカル樹種と迅速なターンアラウンドを提供することで、地域の製材所および専門改質業者は引き続き競争力を保持するであろう。

木製デッキ産業リーダー

Trex Company, Inc

The AZEK Company LLC

Fiberon

UFP Industries, Inc.

West Fraser Timber Co.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた木製デッキ市場の企業

- Advantage Lumber, LLC.

- Deck Solutions LLC

- Deckorators Inc.

- DuraLife Decking and Railing Systems

- Fiberon

- Humboldt Sawmill Company LLC

- Kebony AS

- Metsa Wood

- NeoTimber

- Setra

- Shubh Composites

- Tecnodeck (Mitera Group)

- The AZEK Company LLC

- Thermory

- Trex Company Inc.

- UFP Industries, Inc.

- United Construction Products Inc. (BISON Innovative Products)

- West Fraser Timber Co.

- Weyerhaeuser Company

市場機会と将来展望

耐久性、サステナビリティ文書、そしてコード適合性が交差する部分に明確な空白領域が存在する。認証材および製品固有の文書を評価するグリーンビルディングの枠組みは、特に公共および機関調達において、木製デッキ材向けのサプライチェーン管理サービス、環境製品宣言、検証済み調達の価値を高める。同時に、International Residential Code(IRC)エコシステムにおけるデッキコード要件の厳格化は、主流の施工において耐腐朽性と処理基準を中心的な要素であり続けさせており、適合木材と施工システムおよび付属品をパッケージ化するサプライヤーにとっての機会を後押ししている。

素材イノベーションと隣接カテゴリーは、さらなる拡大の道筋を生み出している。非毒性の木材保護化学に取り組む研究プログラムおよび助成イニシアチブ(リグニンベースの含浸コンセプトを含み、例えばInnovation Fund Denmarkが支援する取り組み)、およびバイオベース含浸手法の学術的実証は、屋外木材における従来の重金属系または殺生物剤系防腐剤への依存低減を目指した研究開発パイプラインを浮き彫りにしている。別途、現代の銅系加圧処理(溶融亜鉛めっき、ステンレス鋼、シリコンブロンズ、または銅の選択肢)に紐づく留め具適合要件は、処理木材デッキ周辺の付属品・システム機会を拡大している。マスティンバーのサプライチェーンと生産能力への継続的投資(特に2025年末までの北米)も、林業由来の性能材料とドキュメンテーションワークフローのより広範なエコシステムを支えており、これはデッキ材の仕様や調達にも波及し得る。

木製デッキ市場における最近の業界動向

- 2026年7月:Trex Companyは北米流通ネットワークの再編を発表した。この動きは全国的なカバレッジの強化とチャネル整合の改善を目指しており、ディーラーおよび施工業者レベルでの製品可用性、サービスレベル、競争ポジショニングに影響を与える。

- 2026年6月:Deckorators(UFP Industries)は、7,700万米ドルの投資に支えられ、ニューヨーク州ラカワナに253,310平方フィートの製造施設を開設した。この施設は地域製造拠点を拡大し、Surestone技術を用いた製品の生産能力を倍増させ、北東部需要への対応力と物流効率を向上させる。

- 2025年11月:SRS Distributionは、プレミアム木製デッキ材、サイディング材、重量木材製品、その他建築グレード素材に特化した販売業者であるSpecialty Wood Productsの買収を発表した。この取引により、SRSの高級木材カテゴリーにおける事業基盤が強化され、専門デッキ材仕様向けのチャネル網が拡大する。

木製デッキ市場 レポートの範囲と調査方法論

市場定義と対象範囲

本市場は、主要地域の住宅用および非住宅用の設備において、屋外デッキ表面および関連構造物の建設または改修に使用される木製デッキ材製品から得られる収益を対象とする。

対象範囲の除外事項:デッキ施工の人件費および一般的な建設サービスは市場価値から除外される。

セグメンテーション概要

- タイプ別

- 防腐処理木材

- レッドウッド

- 熱帯広葉樹

- シダー

- 木材プラスチック複合材(WPC)

- その他(熱改質木材、酢酸化木材)

- 用途別

- 手すり

- 床

- 壁

- その他の用途

- エンドユーザー産業別

- 住宅用

- 非住宅用

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要の背景を構築し、後にインタビューで検証される前提条件を確立するために用いられた。公的な建設・リフォーム関連指標、木材および木製品の貿易フロー、屋外建築活動に影響を与えるマクロ的要因を検討した。

典型的な参照資料には、米国国勢調査局の建設支出統計、USDAおよび米国森林局の刊行物、FAOの林業統計、UN Comtradeの貿易データ、主要輸入国の税関または港湾統計などが含まれる。また、製品構成の手がかりを得るために企業の年次報告書や投資家向けプレゼンテーションを確認し、建築基準やサステナビリティ主張の変化を把握するために業界団体のウェブサイトや信頼できる報道も確認した。必要に応じて、企業財務情報を扱う有料サブスクリプションと、出荷単位の輸出入記録を扱う別の有料サブスクリプションを用いて、規模と価格動向を相互検証した。これらの例は網羅的なものではなく、データ収集、前提条件の検証、未解決の疑問点の明確化のために追加の情報源にも相談した。

一次インタビューおよび調査

一次インタビューは、木製デッキ材として実際に何が販売されているか、木材の種類によって価格帯がどう動くか、そして地域ごとの修繕・改修サイクルによって需要がどう変化するかを検証することに重点を置いた。製造業者、販売業者、施工業者、大口購入者など多様な関係者と対話し、公開データでは埋められないギャップに対応した上で、最終的な集計値を確定する前に、その情報を用いて数量、構成比、利益率の前提を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:39% | 経営幹部(CXO):16% | アジア太平洋:49% |

| ミッドティア:44% | 機能部門/事業部門リーダー:24% | 欧州・中東・アフリカ:30% |

| 小規模企業:17% | マネージャー:60% | 南北アメリカ:21% |

市場規模算定と予測

規模算定は、建設およびリフォーム活動から構築されたトップダウン型の需要プールから始まり、屋外デッキおよびリノベーション案件の浸透率と使用率を用いてデッキ材需要へと変換した。抽出したサプライヤー収益の積み上げや、木材の種類および用途別の平均販売価格帯を用いた想定数量の検証など、選択的なボトムアップチェックによって総計を裏付けた。

モデルにおいて重要であった入力には、住宅着工件数と許認可動向、修繕・改修支出、プロジェクト当たりのデッキ面積範囲、加圧処理木材を使用するプロジェクトの割合(杉材や広葉樹との比較)、木材および処理コストに連動した観測価格動向が含まれる。また、施工時期やディーラーの在庫回転に影響を与えるため、季節性と地域の気候パターンも組み込んだ。予測には、主要な需要指標に対する指数平滑法を基盤としたシナリオ分析を用い、その後、リノベーションサイクルおよび代替トレンドに関する専門家の見解に基づいて見通しを調整した。

ボトムアップ側のシグナルが不完全な場合には、用途および最終利用者別の保守的な構成比前提を適用することでギャップに対応し、その後、地域別の想定市場規模が貿易フローおよび建設活動と整合しているかを確認した。

データ検証および更新サイクル

本モデルは、単一のデータ系列が最終数値に過度な影響を与えないよう、複数のクロスチェックを通じて検証された。算出結果は、木材貿易の方向性、地域の建設活動の勢い、価格動向といった独立したシグナルと比較され、大きな乖離があれば承認前に精査された。

外れ値が確認された場合、アナリストは入力前提を再検討し、単位換算と通貨タイミングを再確認し、公開指標だけでは説明できない乖離がある場合には特定の回答者に再度連絡を取った。レポートは年次で更新され、原材料価格の急激な変動や重要な規制変更などの重大事象が発生した場合には、暫定的な更新が行われる。納品前には最終レビューが実施され、クライアントがその時点で入手可能な最新の見解を確実に受け取れるようにしている。

Mordor Intelligenceの木製デッキ材市場規模算定と他の公開推定値との比較

木製デッキ材の市場規模の公開値は、市場名が一致していても、対象となる製品構成と計上される収益ラインが常に同じであるとは限らないため、大きく乖離して見えることがある。差異は、起点として用いられる年、価格の予測方法、チャネルフィードバックによる前提検証の厳密さの違いからも生じる。

デッキ施工の人件費および一般的な建設サービスはMordor Intelligenceの対象範囲外であり、これが2026年の値がプロジェクト支出を製品市場に含めた数値と異なる主な理由の一つである。もう一つの一般的な乖離要因は、一部の推定が木材プラスチック複合材を異なる扱い方をする、あるいは仕上げられたデッキ材に対して広範な木材価格上昇率を適用し、それを流通業者の価格設定や木材種別の構成変化と照合していない点である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 25.71 B (2026) | |

| グローバルコンサルティング会社A | USD 5.52 B (2024) | より古い基準年と、選定された木製デッキ材ボードの収益に近いと見られるより狭い計上収益プールを用いており、一部地域における隣接用途や非住宅需要を除外している可能性がある。 |

| 業界出版社B | USD 8.26 B (2025) | 異なる起点年と、より緩やかな価格・構成比の推移に依拠しており、より高付加価値市場におけるリノベーション主導の需要増加やプレミアム木材種構成による押し上げ効果を過小評価する可能性がある。 |

この表は、時期や範囲の選択が、細かな計算上の差異以上に、乖離の大部分を説明していることを示している。計上価値を製品収益に紐づけ、その上で実際のチャネルフィードバックに対して数量、構成比、価格の前提を検証することで、推定値は明確な入力データと再現可能な検証手順に基づいて追跡可能な状態を保っている。

レポートで回答される主要な質問

木製デッキ市場の現在の価値はいくらか?

木製デッキ市場規模は2026年に250億7,100万米ドルであり、2031年までに332億4,000万米ドルに達する見込みである。

木製デッキの成長が最も速い地域はどこか?

アジア太平洋は2026年から2031年にかけてCAGR 5.37%と最も高い予測成長率を持ち、これは急速な都市化と中間層の住宅所有者の拡大によるものである。

複合材が従来の木材に対してシェアを拡大している理由は何か?

複合材は低メンテナンス、クラスA防火評価、および最大50年の保証を提供しており、沿岸地域および山火事リスクのある地域で魅力的である。

防火安全基準は素材選択にどのような影響を与えるか?

防火安全基準は素材選択にどのような影響を与えるか?

どの用途が木製デッキ需要を主導しているか?

どの用途が木製デッキ需要を主導しているか?

最終更新日: