アジア太平洋地域の直交集成材市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

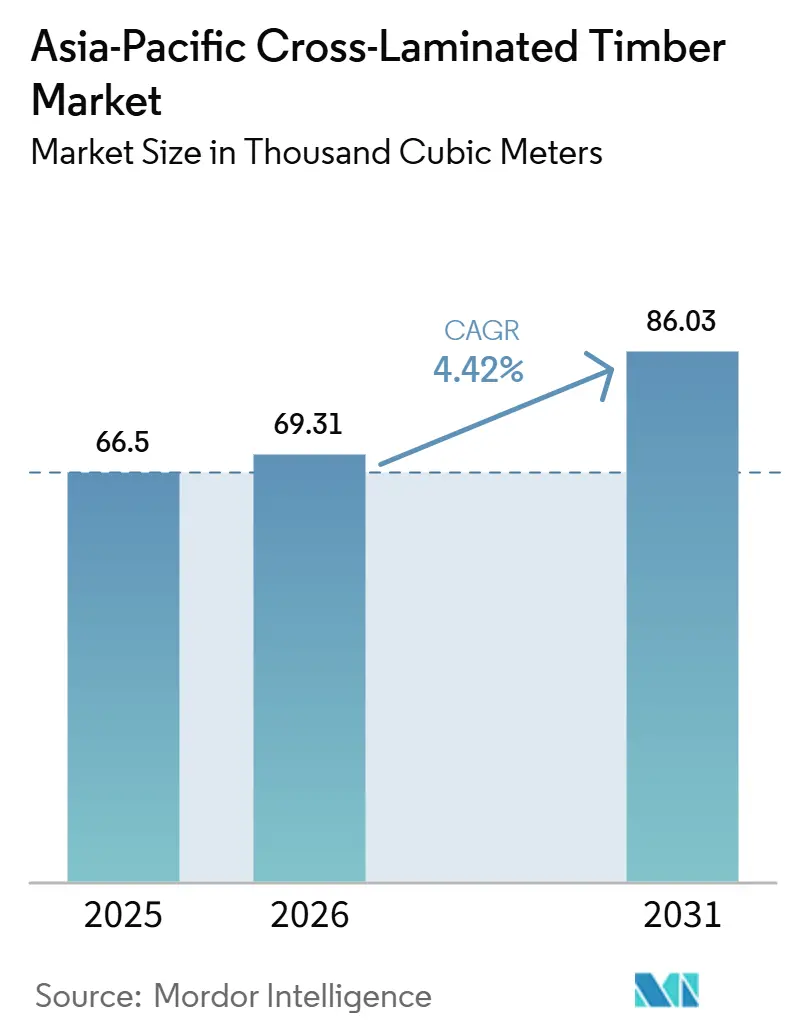

| 基準年の市場規模 (2025) | 66.5 千立方メートル |

| 市場取引高 (2026) | 69.31 千立方メートル |

| 市場取引高 (2031) | 86.03 千立方メートル |

| 成長率 (2026 - 2031) | 4.42% CAGR |

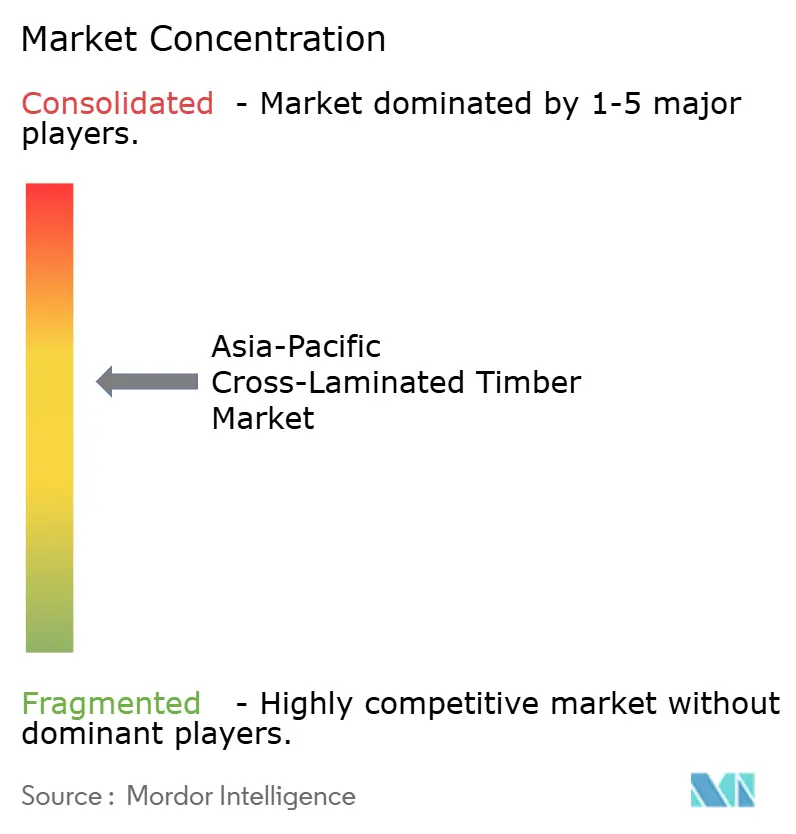

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の直交集成材市場分析

アジア太平洋地域の直交集成材市場規模は、2025年の6万6,500立方メートルから2026年には6万9,310立方メートルへと拡大し、2026年〜2031年にかけてCAGR 4.42%で成長して2031年には8万6,030立方メートルに達する見込みです。マスティンバーに関する義務規定が江蘇省からソウルに至る建築基準に盛り込まれ、開発業者は工期を数ヶ月短縮できるとともに、設置パネル1立方メートルあたり約1.8メートルトンのCO₂を固定することが可能となっています。2025年の体積では中国が46%でトップを占めていますが、インドはゴア州のデモンストレーション住宅およびIIT(インド工科大学)ルールキーのトレーニングハブが需要を喚起し、最も急速な加速が見込まれています。接着接合パネルが現在主流ですが、循環経済クレジットが解体可能性を評価することから、ダボ積層システムが拡大しています。パースの35階建てオフィスビルや三井不動産の日本橋本社などのハイブリッド高層建築は、プレファブ化された直交集成材に機関投資家の資本を引き寄せる構造的・商業的合理性を実証しています。

主要レポートのポイント

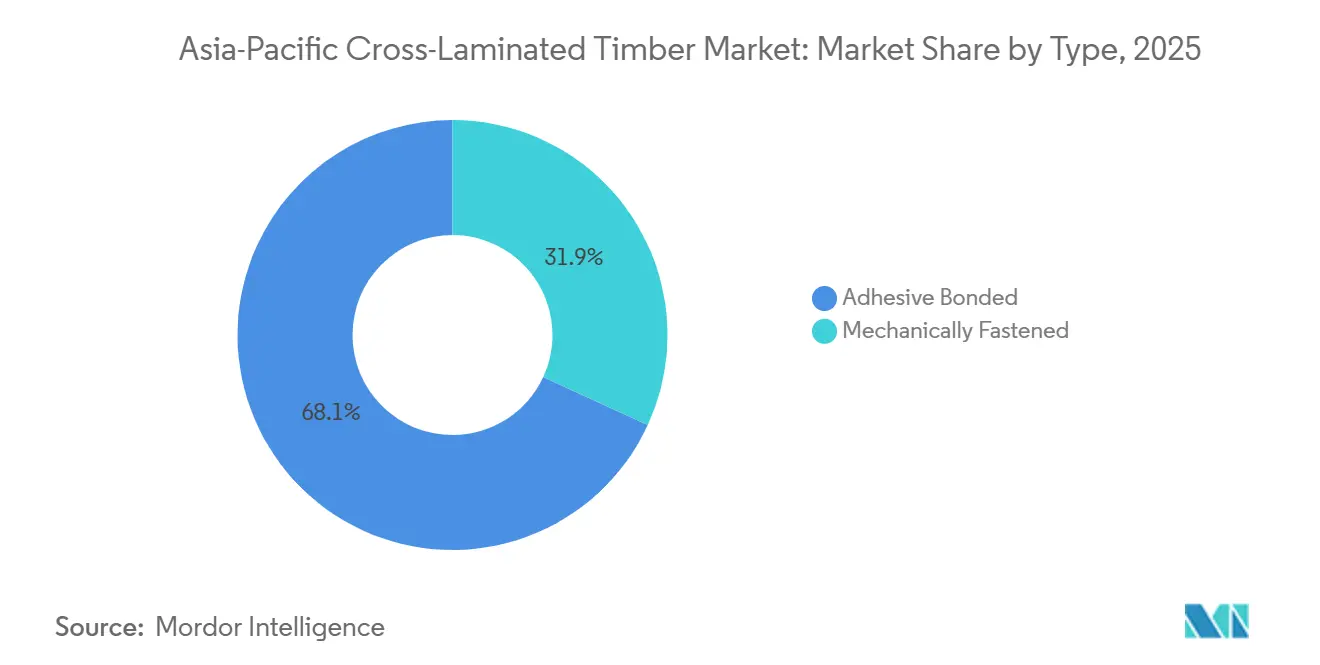

- タイプ別では、接着接合パネルが2025年のアジア太平洋地域の直交集成材市場シェアの68.12%を占め、機械的締結パネルは予測期間(2026年〜2031年)中にCAGR 7.31%を記録する見込みです。

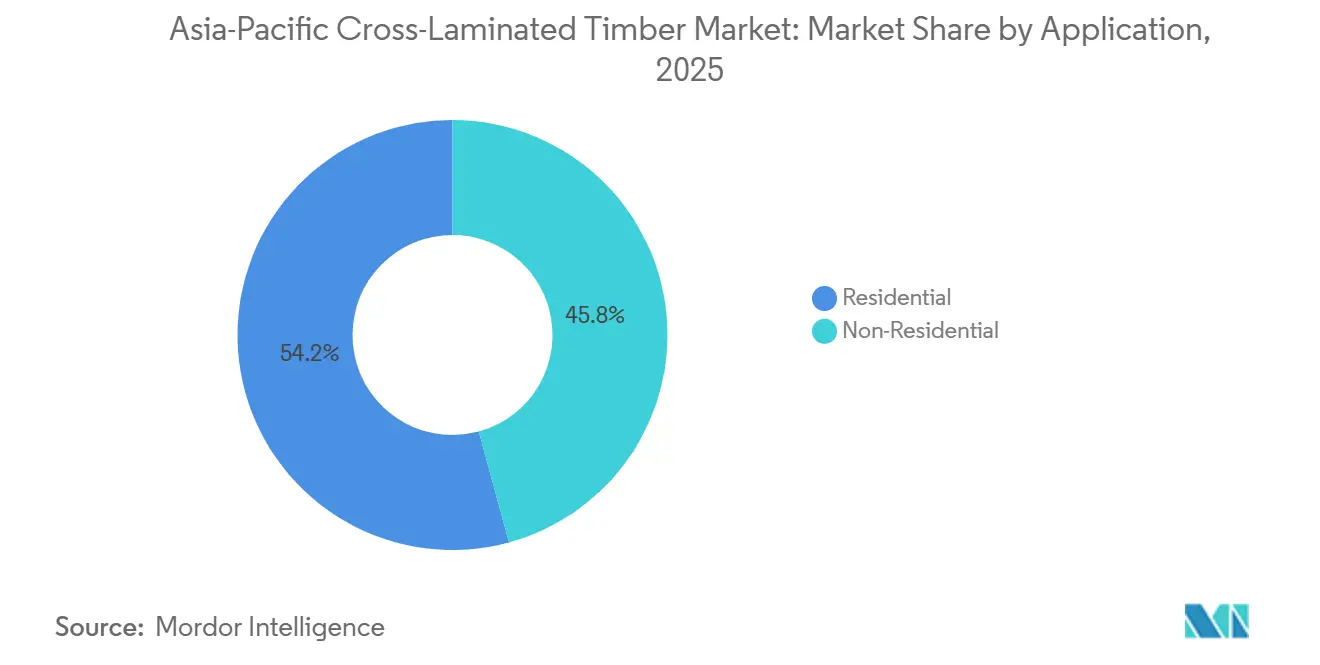

- 用途別では、住宅建設が2025年のアジア太平洋地域の直交集成材市場規模の54.23%を占め、非住宅需要は予測期間(2026年〜2031年)中にCAGR 7.12%で拡大しています。

- 地域別では、中国が2025年のアジア太平洋地域の直交集成材市場シェアの46.17%を占め、インドは予測期間(2026年〜2031年)中にCAGR 7.67%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域の直交集成材市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国およびインドにおける急速な都市部中層建築ブーム | +1.2% | 中国(第1・第2層都市)、インド(デリーNCR、ベンガルール、プネー) | 中期(2〜4年) |

| 日本、韓国、オーストラリアにおけるグリーンビルディング奨励策 | +0.9% | 日本、韓国、オーストラリア、ニュージーランド | 長期(4年以上) |

| 新型コロナウイルス感染症後の物流シフトによるプレファブ化マスティンバーモジュール需要 | +0.7% | グローバル(オーストラリア、日本に集中) | 短期(2年以内) |

| ハイブリッド木材・鉄骨高層建築の認可による新規体積の解放 | +0.8% | オーストラリア(パース、シドニー)、日本(東京、大阪)、中国(深圳) | 中期(2〜4年) |

| 中国および東南アジアにおける在来竹強化直交集成材の研究開発 | +0.5% | 中国(江蘇省、四川省、雲南省)、東南アジア(ベトナム、タイ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国およびインドにおける急速な都市部中層建築ブーム

中国とインドは合わせて年間中層住宅着工件数の60%以上を占めており、新たな政策シグナルが近代木造建築への一定割合の誘導を示しています。江蘇省の2026年1月の指令は、5,000m²を超える公共プロジェクトに直交集成材の評価を義務付け、省内で年間8,000〜12,000m³の需要を追加するものです[1]China Daily スタッフ、「近代木造建築の推進に関する指導意見」、China Daily、chinadaily.com.cn。インド初のマスティンバー住宅(ゴア州)およびIITルールキーの1億2,000万インドルピー(138万米ドル)のトレーニングセンターは、地域の設計能力を創出しサプライチェーンを定着させています。建設業者は直交集成材の20〜25%の重量優位性を評価しており、地価が高い都市部では深い基礎工事を抑制できます。2028年までに新プログラムから工学系人材が輩出されることで、増分体積の大部分は2027年以降に現れると予想されます。

日本、韓国、オーストラリアにおけるグリーンビルディング奨励策

CASBEE、G-SEED、グリーンスター認証は、環境製品宣言(EPD)によって検証された低内包炭素材料に追加ポイントを付与するようになっています[2]Baker McKenzie 著者、「アジア太平洋地域のグリーンビルディング奨励策」、Baker McKenzie、bakermckenzie.com。日本の2024年ガイドラインは国産直交集成材に対して最大10%の容積率ボーナスを付与しており、三井不動産は2025年の日本橋プロジェクトでこれを活用して追加階を設けました。韓国はすべての公共建築物にグリーン2等級を義務付けており、事実上EPD文書化をサプライヤーの市場参入要件としています。オーストラリアのクリーンエネルギーファイナンスコーポレーションは、ネットゼロのマスティンバープロジェクト向けに3億豪ドルの低利融資枠を設け、2026年第1四半期までに4万2,000m³のパネルを支援しています。これらの奨励策は現在、接着接合直交集成材を不均衡に支援していますが、2031年以降も継続し仕様採用率を押し上げる可能性が高いです。

新型コロナウイルス感染症後の物流シフトによるプレファブ化マスティンバーモジュール需要

パンデミック中のサプライチェーン混乱は、現場打ちコンクリートの脆弱性を露呈しました。TimberのネクスティンバーラインおよびXLamのウォドンガ工場は、CNCルーティング加工済みの直交集成材モジュールを最短8週間で出荷しており、このリードタイムがシドニーの13階建て住宅タワー(2026年第3四半期竣工予定)を受注しました。日本のスペースファクトリーは月120棟の直交集成材フレームユニットを生産し、速度と耐震性が高い賃料を生む災害復興住宅を対象としています。モジュール工法は現場労働力を約50%削減し、主要都市における熟練労働者不足を緩和します。リードタイム優位性が顕著な2026〜2028年に需要の押し上げが前倒しで集中します。

ハイブリッド木材・鉄骨高層建築の認可による新規体積の解放

オーストラリアでは現在、アトラシアンセントラル(40階建て)を含む3棟の直交集成材床と鉄骨フレームを組み合わせた許可済みタワーが存在します。日本は2024年に建築基準法を改正し、耐火被覆を施した場合に最大16階建ての建物への木材部材使用を認め、この規定は住友林業が2025年6月に竣工した6階建てアパートで既に実証されています。深圳はイノベーション地区において直交集成材を最大18階まで認める草案ガイドラインを公表しています。ハイブリッド工法は全鉄骨代替案と比較して内包炭素を30〜40%削減し、スピードを維持しながら企業のESG(環境・社会・ガバナンス)目標を達成します。2027〜2030年の第一波竣工により、年金基金などの保守的な資本プールが解放されるでしょう。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熱帯気候における湿気誘発剥離およびカビリスク | -0.6% | 東南アジア(インドネシア、マレーシア、タイ、ベトナム)、中国南部、オーストラリア北部 | 短期(2年以内) |

| 直交集成材熟練労働者および検査専門知識の不足 | -0.4% | インド、東南アジア、中国の第2・第3層都市 | 中期(2〜4年) |

| プロジェクト承認を遅らせる建築基準の断片化 | -0.5% | ASEAN加盟国、中国の省レベルの差異、オーストラリアの州レベルの差異 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

熱帯気候における湿気誘発剥離およびカビリスク

75%を超える持続的な湿度は積層板の含水率を接着剤の許容範囲を超えて押し上げ、マレーシアおよびオーストラリア北部でのフィールド調査では、保護されていないパネルの8〜12%が2年以内に剥離したことが記録されています。インドネシア、マレーシア、タイにわたる34件の追跡プロジェクトのうち26%で1年以内にカビが発生し、直交集成材の価格優位性を相殺する補修費用が発生しました。シラン変性ポリウレタンは化学的問題を解決しますが、依然として30〜40%高価であり、構造用途への認証も取得されていません。建築基準が防湿層または改良接着剤を義務付けるまで、熱帯の湿度は採用の抑制要因であり続けます。

直交集成材熟練労働者および検査専門知識の不足

アジア太平洋地域のISO認定直交集成材施工業者は200名未満であり、その大部分はシドニー、メルボルン、東京、大阪に集中しています。インド初のマスティンバー住宅では、国内に直交集成材のクレーンリギングプロトコルを知る施工チームがいなかったため、オーストリアから6名のチームを招聘しました。中国の第1層都市以外の検査官は、含水率基準を欠くコンクリート用チェックリストを使用して申請を却下し、高コストの設計変更を招いています。IITルールキーおよびオーストラリアのTAFE(技術・継続教育機関)の新たな訓練プログラムが2028年までに能力を追加しますが、年率約8%の賃金インフレにより中期的に労働力は逼迫したままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:循環型義務規定が解体可能性を評価することでダボ積層パネルが拡大

接着接合パネルは68.12%のシェアを占めており、連続接着ラインが高いせん断耐力を提供し、高層建築のコアに不可欠です。ビンダーホルツのブルクベルンハイムプラント IIは現在、最長18mの直交集成材パネルをロットサイズ1で生産しており、接着システムの価格競争力を維持する規模の経済を示しています。アジア太平洋地域の直交集成材市場における接着パネルの規模は、耐震および長スパン用途でのリーダーシップを維持するものと見られますが、循環経済基準が厳格化するにつれ、機械的締結形式は2031年までにより高い市場シェアに達する軌道にあります。

機械的締結積層材は2031年までCAGR 7.31%で拡大し、アジア太平洋地域の直交集成材市場全体を上回る見込みです。日本および韓国の評価システムが使用後の解体を可能にする可逆的工法に追加クレジットを付与するため、需要が加速しています。ブリティッシュコロンビア大学の2024年の試験では、5プライの機械的締結直交集成材が接着パネルの曲げ強度の92%に達し、住宅用床における性能差が縮小していることが示されました。東京および韓国の建設業者は、持続可能性ボーナスを確保するために低応力ダイアフラムに機械的締結直交集成材をすでに採用しています。

用途別:ハイブリッドタワーおよびESG義務規定に牽引される非住宅の急増

住宅建築は2025年消費量の54.23%を占めており、日本、韓国、オーストラリアの低層アパートがC種建築許可を活用しています。しかし、中国およびインドの都市部における地価上昇により、開発業者は直交集成材の軽量性が基礎工事費用を削減できる中層ハイブリッドへと誘導されています。したがって、アジア太平洋地域の直交集成材市場における非住宅プロジェクトのシェアは、企業のESG目標が内包炭素削減を評価し、建築基準改正により高さ制限が緩和されるにつれて上昇する見込みです。

非住宅需要は予測期間(2026年〜2031年)中にCAGR 7.12%で成長し、アジア太平洋地域の直交集成材市場全体を上回る見込みです。主要プロジェクトには、アトラシアンの40階建てシドニー本社向け1万2,000m³の直交集成材パッケージおよび三井不動産のCASBEE-S認証東京オフィスが含まれ、いずれも機関投資家の信頼を示しています。倉庫や大学建築は、テナントの内装工事を早期に開始できることから直交集成材を採用しており、メルボルンの物流ハブでは工期8週間の短縮および40万豪ドル(26万3,920米ドル)の保有コスト削減を実現しています。

地域分析

中国は2025年体積の46.17%を占めており、年間生産能力6万m³を超える国内工場が少なくとも4か所存在し、江蘇省の2026年1月の指令が公共プロジェクトに直交集成材の評価を義務付けていることが背景にあります。無錫海河苑パイロットプロジェクトでは、耐震ゾーン3の環境において構造用鉄骨を40%削減し、商品住宅における経済的実行可能性を実証しました。竹強化パネルの研究開発は、ISO 22156試験が2029年以降に完了すれば最大20万m³の能力を追加できる可能性があります。

インドは、ゴア州のショーケース住宅およびIITルールキーのマスティンバーセンター(500名のエンジニア認定と基準のローカライズを目指す)により、2031年までCAGR 7.67%のペースで成長しています。輸入依存によりコンクリートより40〜50%高い着地コストが維持され、使用はプレミアム住宅および機関向け建築に限定されていますが、国内工場の設立によりそのギャップが縮小する見込みです。

日本は成熟した建築基準と奨励策の恩恵を受けており、2024年のガイドライン改正が国産直交集成材に10%の容積率報酬を付与し、住友林業は2028年までにさらに50棟のハイブリッドアパートを計画しています。韓国のG-SEEDは公共プロジェクトにEPD認定材料を義務付け、文書化された炭素フットプリントを持つサプライヤーへの安定した受注を促しています。オーストラリアおよびニュージーランドはクリーンエネルギーファイナンスコーポレーションの3億豪ドル(1億9,794万米ドル)のファシリティを活用しており、XLamとTimberが納期を8週間に短縮して地域採用を促進しています。

東南アジアは豊富な竹資源とグリーンビルディングへの関心の高まりにもかかわらず、依然として遅れをとっています。インドネシアの2026年の許可制度変更により承認期間が延長され、マレーシアには明確な耐火試験基準がなく、国内生産も存在しないため価格は高くサプライチェーンは薄いままです。ASEAN木材評議会の1,200万米ドルのパイロット事業が2027年以降に地域化された竹直交集成材を促進する可能性がありますが、湿気および規制上の障壁は依然として重大です。

競合環境

アジア太平洋地域の直交集成材市場は中程度の集中度を示しています。技術差別化は現在、インダストリー4.0自動化および加水分解耐性接着剤を中心に展開されています。ファイファーのカヤーニ製材所は2025年7月に製材松の生産能力を45万m³に倍増させ、工場構造物に自社の直交集成材970m³を使用して信頼性を実証しました。東京工業大学のシラン変性ポリウレタンは未認証ながら、体積だけでなく耐湿性に基づく将来の競争を示唆しています。したがって、競争の激しさは中程度ですが、中国の生産能力が拡大し2028年以降にインドの参入企業が現れるにつれて高まっています。

アジア太平洋地域の直交集成材産業リーダー

Stora Enso

Timberlink Australia & New Zealand

XLAM AUSTRALIA PTY LTD

SEIHOKU CORPORATION

Mercer International Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:インドネシアグリーンビルディング評議会(GBCI)は、インドネシアのガジャマダ大学(UGM)の研究チームに2025年度ベストグリーンシップイノベーション賞を授与しました。この賞は、地元サプライヤーから調達した木材を使用して低排出建設技術を先駆けた木造建築物である直交集成材(CLT)ヌサンタラパビリオンを称えるものです。

- 2025年11月:東京・日本橋において、三井不動産株式会社がハイブリッド木材・鉄骨オフィスビルを竣工し、CASBEE Sランク認証を取得しました。特筆すべきは、このプロジェクトが床板とコアに約2,400m³の直交集成材を採用し、直交集成材市場の成長に貢献したことです。

アジア太平洋地域の直交集成材市場レポートの範囲

直交集成材(CLT)は、製材した木材の板を接着・積層した工学木材製品であり、各層が互いに直角に配向されて構造パネルを形成するよう接着されています。木材の層を垂直方向に接合することで、合板と同様に両方向の構造剛性が得られますが、より厚い部材を使用しています。

アジア太平洋地域の直交集成材市場は、タイプ別、用途別、地域別に区分されています。タイプ別では、接着接合および機械的締結に区分されています。用途別では、住宅および非住宅(商業、産業・機関、その他の用途)に区分されています。本レポートはアジア太平洋地域の6か国における直交集成材市場の規模と予測も対象としています。各セグメントの市場規模および予測は体積(立方メートル)に基づいて算出されています。

| 接着接合 |

| 機械的締結 |

| 住宅 | |

| 非住宅 | 商業 |

| 産業・機関 | |

| その他の用途 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリアおよびニュージーランド |

| その他のアジア太平洋地域 |

| タイプ別 | 接着接合 | |

| 機械的締結 | ||

| 用途別 | 住宅 | |

| 非住宅 | 商業 | |

| 産業・機関 | ||

| その他の用途 | ||

| 地域別 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋地域 | ||

レポートで回答される主要な質問

アジア太平洋地域における直交集成材の需要はどのくらいの速さで成長していますか?

アジア太平洋地域の直交集成材市場規模は、2025年の6万6,500立方メートルから2026年には6万9,310立方メートルへと拡大し、2026年〜2031年にかけてCAGR 4.42%で成長して2031年には8万6,030立方メートルに達する見込みです。

次の直交集成材採用の波を牽引している国はどこですか?

中国が最大市場であり続ける一方、インドは2031年までCAGR 7.67%が見込まれる最も急成長している市場です。

追加体積に最も貢献するセグメントはどれですか?

オフィスや大学建築などのハイブリッド木材・鉄骨非住宅プロジェクトはCAGR 7.12%で拡大すると予測されています。

東南アジアにおける直交集成材の普及を制限する障壁は何ですか?

剥離を促進する高湿度、断片化した建築基準、限られた地域生産、認定施工業者の不足が採用を遅らせています。

最終更新日: