パーティクルボード市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

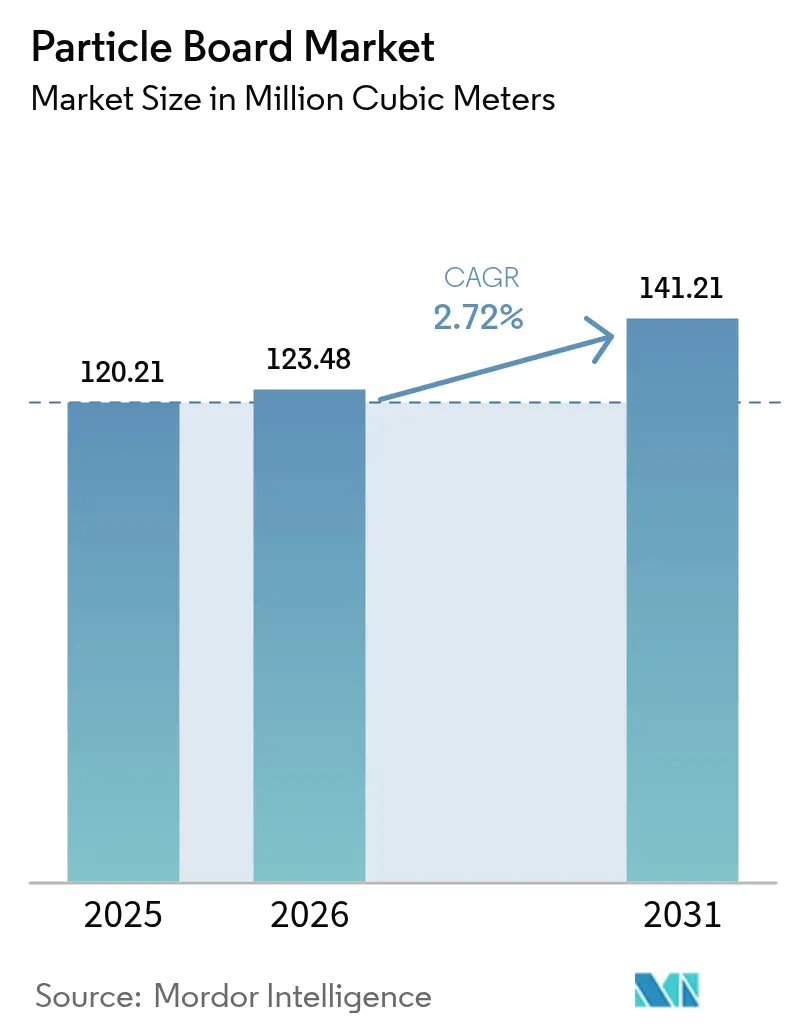

| 市場取引高 (2026) | 123.48 百万立方メートル |

| 市場取引高 (2031) | 141.21 百万立方メートル |

| 成長率 (2026 - 2031) | 2.72% CAGR |

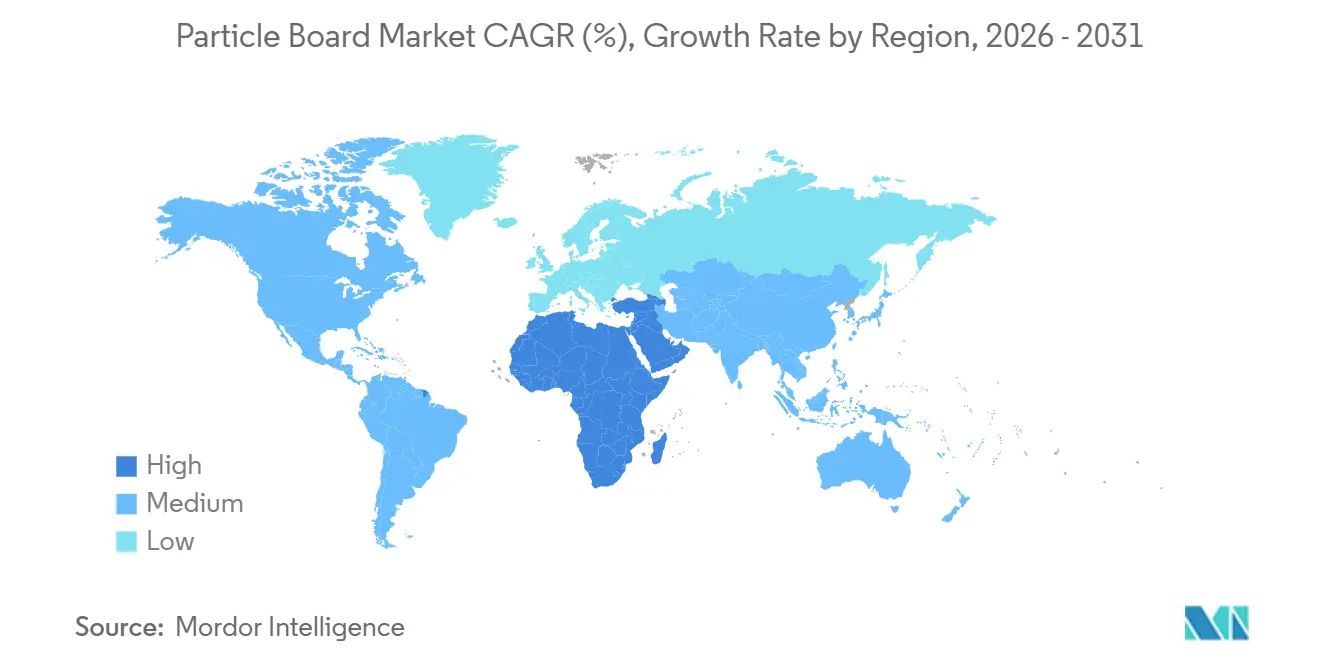

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパーティクルボード市場分析

パーティクルボード市場規模は、2025年の1億2,021万立方メートルから2026年には1億2,348万立方メートルに増加し、2031年までに1億4,121万立方メートルに達すると予測されており、2026年から2031年にかけてCAGR 2.72%で成長する見込みです。中国における生産能力の増強に加え、持続的な原材料コスト圧力と進化する貿易規制が、成熟しつつある供給基盤を形成しています。木材残渣は引き続き投入原料の主流を占めていますが、脱炭素化政策が農業副産物をエンジニアードパネルへと転換させる中、砂糖由来のバガスが漸進的にシェアを獲得しています。世界の小売業者からの組み立て式家具およびモジュラーキッチン需要がコア消費を支える一方、欧州および北米における低ホルムアルデヒド基準は、メチレンジフェニルジイソシアネート接着剤システムへの投資を行う製造所に恩恵をもたらしています。輸送コストが長距離貿易を制限し、いかなる生産者も世界の設置済み生産能力の8%超を支配していないため、競争の激しさは中程度にとどまっており、地域の専門業者が耐湿性グレードや非木材グレードによって差別化を図る余地が生まれています。

主要レポートのポイント

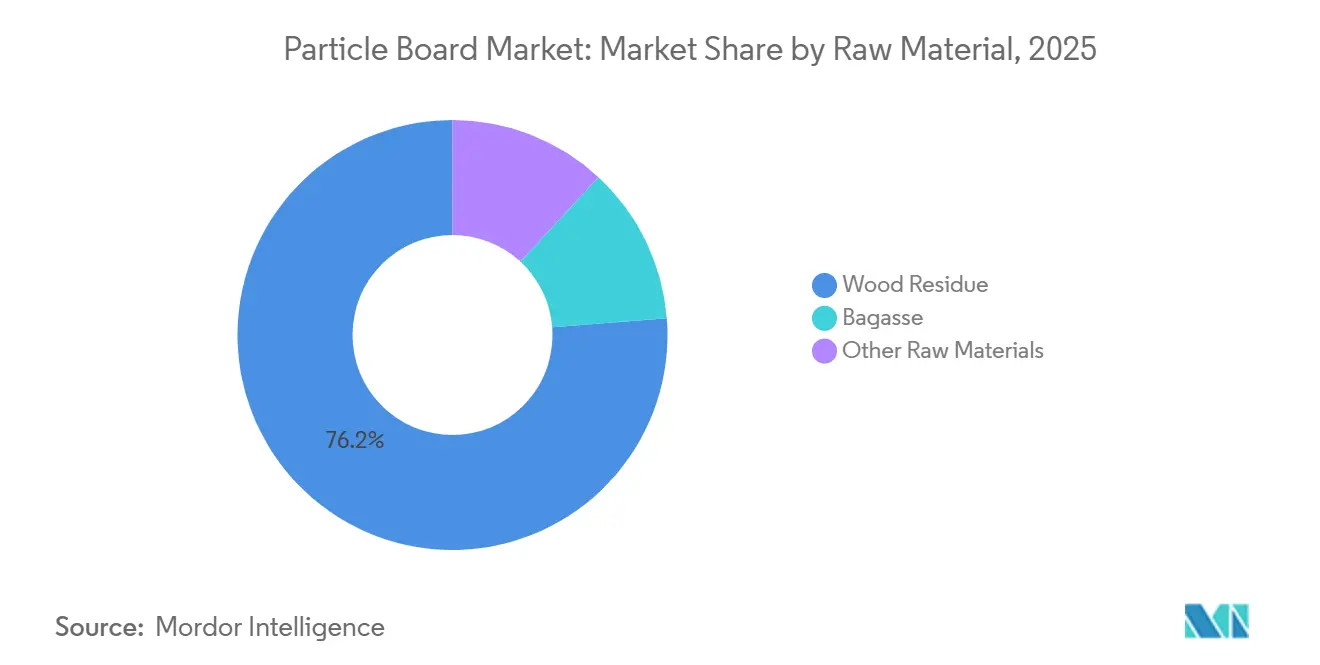

- 原材料別では、木材残渣が2025年のパーティクルボード市場シェアの76.25%を占め、バガスは2031年にかけてCAGR 3.42%で拡大する見込みです。

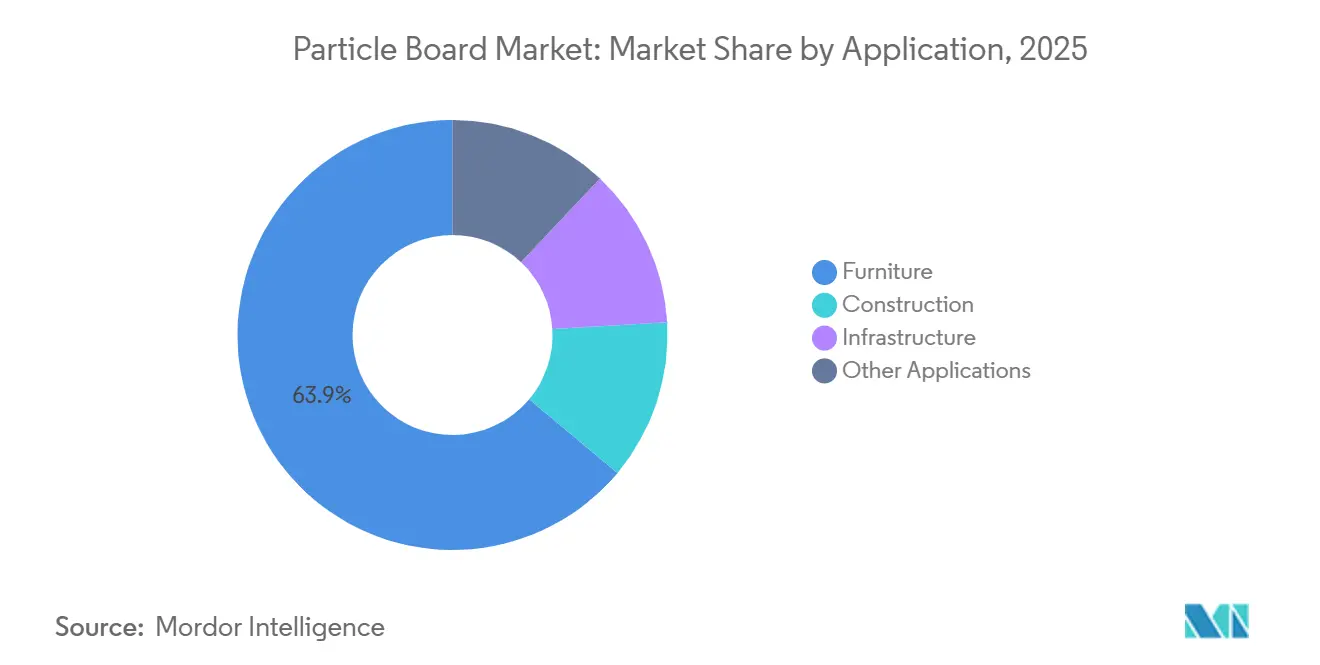

- 用途別では、家具が2025年の売上シェアの63.91%をリードし、その他の用途は2031年にかけてCAGR 3.66%で拡大すると予測されています。

- 地域別では、アジア太平洋が2025年の数量の45.44%を占め、中東・アフリカが2031年にかけてCAGR 3.71%で最も速い成長軌跡を記録しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のパーティクルボード市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 第2・第3層アジア都市における急速な都市化が手頃な価格の住宅内装を促進 | +0.8% | アジア太平洋中核(インド、中国、ASEAN)、南アジアへの波及 | 中期(2〜4年) |

| 非耐荷重用途におけるMDFおよび合板に対するコスト優位性 | +0.6% | 世界全体、価格感応度の高い市場(インド、東南アジア、中東・アフリカ)での最大の普及 | 短期(2年以内) |

| 厳格な低ホルムアルデヒド規制がEU・北米の輸入需要を押し上げ | +0.5% | 北米およびEU、認証取得済みアジア輸出業者への間接的影響 | 長期(4年以上) |

| 砂糖産業の脱炭素化によるバガス原料の解放 | +0.3% | ブラジル、インド、タイ、中国(サトウキビ生産地域) | 長期(4年以上) |

| AI駆動の連続プレス最適化による歩留まりおよびカットオフの向上 | +0.4% | 世界全体、欧州および北米が主導し、中国で加速 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

第2・第3層アジア都市における急速な都市化が手頃な価格の住宅内装を促進

インド、中国、東南アジアの第2・第3層都市で移住の急増が見られる中、アパート向けに特化した低価格の内装パネルへの需要が高まっています。インドのプラダン・マントリ・アワス・ヨジャナは、手頃な価格の住宅の方向性を示し、パーティクルボードの収納棚やワードローブを重視しています[1]住宅・都市問題省、「プラダン・マントリ・アワス・ヨジャナ」、インド政府、pmaymis.gov.in。中国の都市化率はさらに上昇すると予想されており、地方の省都は沿岸部に比べて家具の普及率が低い状況です。ベトナムの家具輸出は、中国からの製造業者の移転とEU・ベトナムFTA関税優遇の活用により、前年比で大幅に増加しました。この近接性はMDFと比較した納品コストを削減するだけでなく、近隣都市部での現地施工のサイクルを促進し、普及を加速させています。

非耐荷重用途におけるMDFおよび合板に対するコスト優位性

パーティクルボードは、カーカス、棚板、隠蔽面などの用途において、MDFおよび合板に対してコスト優位性を誇っています。MDFは製造に多くの電力を消費する一方、パーティクルボードはエネルギー消費量が少なく、大幅なコスト削減につながります。ベトナムでは賃金インフレが年々上昇しており、引き出しの底板や背板の材料選択に変化が生じています。合板は高荷重の家具用途では引き続き主流ですが、大径スクリュー、金属インサート、接着剤補強ジョイントの導入により、合板の優位性は徐々に低下しています。この変化は、輸入合板の価格が国内パネルコストよりも急激に変動する可能性がある通貨変動の激しい市場において特に顕著です。

厳格な低ホルムアルデヒド規制がEU・北米の輸入需要を押し上げ

2025年、米国の消費量は国内生産量を上回り、この格差を埋められるのは認定製造所または輸入業者のみです。一方、2024年にはドイツのバイヤーがE0パネルに対してプレミアムを支払いました。資本力のあるアジアのメーカーは競争力を維持するためにメラミン・尿素・ホルムアルデヒドまたはMDIシステムへと転換し、中小規模の製造所は規制が緩やかな国内市場を選択しました。カリフォルニア州のCARBフェーズ2、EPAのTSCAタイトルVI、および欧州のE0自主規制は、0.05〜0.09 ppmの排出上限を設定しており、供給基盤を認証取得済みと未取得のセグメントに事実上二分しています。

砂糖産業の脱炭素化によるバガス原料の解放

ブラジルとインドでは、効率的なバイオマスコジェネレーションにより毎年数百万トンのバガスが解放されています。2024年、ブラジルの砂糖事業はバガスを生産し、その一部が余剰とみなされてエンジニアードパネルへと向けられました。同様に、インドの製造所も2020年以降の追加コジェネレーション能力に支えられ、過剰供給の状況に直面しました。この余剰により、パネルメーカーは木材残渣と比較して大幅に低いコストで原料を調達できるようになりました。バガスパネルは追加の樹脂コストが発生しますが、原材料の割引を考慮すると、立方メートルあたりの純節約額は顕著なものとなります。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 不安定な樹脂およびメタノール価格が生産者マージンを圧迫 | -0.5% | 世界全体、エネルギーコストが最も高い欧州および北米で最も深刻 | 短期(2年以内) |

| EU森林破壊規制がアジアの製造所のコンプライアンスコストを引き上げ | -0.3% | EUを対象とするアジア太平洋輸出業者(中国、インドネシア、ベトナム、マレーシア) | 中期(2〜4年) |

| 湿気による膨張が外装用途を制限 | -0.2% | 世界全体、特に湿潤気候(東南アジア、沿岸地域、熱帯市場) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

不安定な樹脂およびメタノール価格が生産者マージンを圧迫

2024年半ば、欧州ではメタノールのスポット価格が急騰した後に反落しました。この変動により尿素ホルムアルデヒド価格が上昇し、独立系製造所のEBITDAマージンが圧迫されました。しかし、Georgia-Pacificのような垂直統合企業は、自社の化学品供給ラインのおかげでその影響を吸収することができました。原料が中国、中東、米国湾岸に集中していることから、地政学的リスクが大きく、樹脂の経済環境が本質的に不安定であることを示唆しています。

EU森林破壊規制がアジアの製造所のコンプライアンスコストを引き上げ

2024年12月より、EUDRはヨーロッパに入域するすべての木材製品に対して原産地の証明を義務付けています。この要件は、デジタルトレーサビリティプラットフォームを持たない製造所に追加コストを課す可能性があります[2]欧州委員会、「森林破壊フリー製品に関する規制」、europa.eu。インドネシアおよびベトナムの輸出業者が残渣供給の断片化による課題に取り組む一方、中国の上位25社の生産者はブロックチェーン台帳を活用し、新たな要件への対応だけでなく、苦戦している競合他社からのシェア獲得も図っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料別:木材残渣が優位、バガスが存在感を高める

木材残渣は2025年の原料の76.25%を供給し、その根付いた物流・プロセス上の優位性を確認しました。木材残渣ベースの生産におけるパーティクルボード市場規模はパネル全体の生産量と連動して成長する見込みですが、2031年にかけてCAGR 3.42%で成長が予測されるバガスに市場シェアの一部を徐々に譲ることになるでしょう。この成長にもかかわらず、バガスの世界市場への浸透は限定的にとどまると予想されます。この制限は、季節的な供給課題により製造所が屋根付き保管施設への投資と樹脂化学の改良を余儀なくされることから生じています。

インドとブラジルでは、バガスの採用はコスト削減によって推進されており、乾燥重量ベースでの納品価格は木材残渣よりも大幅に低くなっています。ドイツとオランダでは、埋立地転換義務に支えられ、リサイクル木材がパーティクルボード市場で注目すべきシェアを占めています。

用途別:家具が需要を牽引、インフラのニッチ分野が拡大

家具は2025年の数量の63.91%を吸収し、組み立て式フォーマットとパーティクルボード市場の歴史的な結びつきを裏付けました。建設は相当なシェアを占めた一方、「その他の用途」は予測期間中にCAGR 3.66%で成長すると予測されています。2024年、鉄道内装は相当量の難燃性パネルを購入しており、2028年までにこれが倍増する可能性があるとの予測があります。

原料リサイクルを強化する循環型イニシアチブが注目を集めており、例えば世界の循環型ハブがパネルを回収し、原材料コストの削減につながっています。一方、自動車のトランクライナーはパーティクルボードの重量が軽量化目標と相反するため機会が限られていますが、潜在性はあります。密度の最適化により、2030年までに追加需要が実現する可能性があります。

地域分析

アジア太平洋は2025年の消費量の45.44%を占めました。相当な設置済み生産能力を誇る中国は、不動産セクターの低迷により国内需要の伸びが鈍化しています。一方、インドは2024年に国内家具需要と輸出契約の両方に対応するためにリソースを活用しました。ASEAN諸国は貿易協定に支えられ、中国からの生産移転を引き付けており、日本は高齢化による需要の低下に苦慮しています。

中東・アフリカは2031年にかけてCAGR 3.71%で最も速く成長する地域です。この成長はサウジビジョン2030の手頃な価格の住宅内装への投資によって促進されています。さらに、2024年の南アフリカの住宅成長がこの地域の拡大をさらに裏付けています。

北米は2025年の世界数量の注目すべき部分を占めました。米国の住宅着工件数がキャビネット需要を押し上げた一方、厳格なCARBおよびEPA規制を主因とする大きな供給不足が迫っています。欧州は一方で、ドイツ、ポーランド、ルーマニアに生産拠点を持ち、世界数量に相当なシェアを貢献しました。しかし、2024年初頭にはこれらの地域で天然ガス価格の変動を主因として生産が抑制されました。南米は世界市場で小さなシェアを占め、ブラジルの製造所は中国からの競争力のある価格の輸入品に対する関税保護を積極的に求めています。

規制環境

ホルムアルデヒド排出規制への準拠は、主要消費地域におけるパーティクルボードの貿易と製品仕様を左右する重要な規制上のレバーであり続けている。米国では、EPAがTSCA Title VIに基づき複合木材製品のホルムアルデヒド排出量を規制しており、パーティクルボードには0.09ppmの上限が設定されている。一方、カリフォルニア州はCARB Phase 2に基づく執行を継続し、工場の認証や輸入業者のデューデリジェンスに影響を与えている。2026年2月、EPAはTSCA Title VIの枠組み(40 CFR 770.99)の更新を提案し、更新された自主合意規格および新たな小型チャンバー試験法(ISO 12460-2:2024(en))を組み込むことで、コンプライアンス実証に用いる技術的根拠を厳格化した。

欧州では、EEA市場に投入される木質製品および家具に対する要件がより厳格化し、期限も明確化しつつある。委員会規則(EU)2023/1464は2026年8月に発効し、木質製品・家具のホルムアルデヒド排出限度を0.062 mg/m3、その他製品を0.080 mg/m3に設定した。これにより、すでに米国のTSCAやCARB基準を満たしている輸出業者にとっても、コンプライアンスの基準が引き上げられることになる。並行して、EU森林破壊防止規則(EUDR)は2024年12月からEU域内に輸入される木材製品に原産地トレーサビリティ義務を追加し、分散した残材チャネルから調達するパーティクルボードのサプライチェーンにおける文書化およびデジタルトレーサビリティの要件を高めている。

バリューチェーン分析

パーティクルボードのバリューチェーンは、原料の集荷と前処理から始まり、木材残材(木粉、削りくず、チップ、微粉)を中心とし、一部地域ではサトウキビバガスの利用が増加している。樹脂および添加剤は第二の重要な投入資材群であり、室内用グレードには尿素ホルムアルデヒドが一般的に使用され、より高性能な接着剤(使用箇所によってはMDI系を含む)が低排出仕様に対応した差別化製品を支えている。製造は資本集約的かつエネルギー集約的であり、篩分けと分級、乾燥、接着剤混合、マット形成、熱圧、トリミング、研磨、そして任意のラミネートまたは表面仕上げという線形の工程をたどる。品質システムおよび排出試験プロトコルは、TSCA Title VI/CARBおよびEU REACH関連のホルムアルデヒド要件に組み込まれている。

下流では、パーティクルボードの重量対価値比が低いため、流通は制約を受け、輸送費が長距離輸送における構造的な制約要因となっている。このため、工場の経済性は製材所、木材加工クラスター、そして家具・内装工事需要の密集地への近接性に結びついている。買い手には、組立式家具メーカー、キャビネットおよびモジュール式キッチンメーカー、建設・内装工事業者が含まれる。製品差別化は、耐湿性・耐火性パネルおよびラミネート形式に一層焦点が当てられつつある。供給側では、中国が規模主導型製造層を象徴しており、業界再編とラインの立ち上げ活動により、2024年末までに操業能力が6,415万立方メートルに達した(2024年に新規生産ライン48本が稼働開始)。これはコモディティグレードに対する競争圧力を一層強め、コンプライアンス対応可能な供給体制と高付加価値の仕上げ能力の重要性を高めている。

競合環境

パーティクルボード市場は中程度に断片化されています。大手プレーヤーは連続プレスの自動化と自社樹脂プラントを導入し、コストリーダーシップを確保しています。ブロックチェーントレーサビリティシステムを導入している中国の製造所は、EUDR準拠チャネルでシェアを獲得する位置に立っています。FSCやISO 14001などの認証制度は欧州および北米市場への参入に不可欠となっていますが、アジアの多くの製造所はまだこれらの資格を取得していません。

パーティクルボード業界リーダー

Kronoplus Limited

ARAUCO

EGGER

West Fraser Timber Co.

Kastamonu Entegre

- *免責事項:主要選手の並び順不同

市場機会と将来展望

低排出かつコンプライアンス対応のパーティクルボードは、輸入依存型チャネル全体において明確な空白領域であり続けている。特に、TSCA Title VI/CARB認証やより厳格化するEUのホルムアルデヒド規制が、より高付加価値の家具・内装用途へのアクセスを制限している場合において、その傾向は顕著である。委員会規則(EU)2023/1464に基づく2026年8月のEUホルムアルデヒド規制、および米国における継続中のTSCA Title VI体制により、需要は低排出ボードおよび追跡可能な繊維を供給できる工場に結びついたままとなっており、これが代替バインダーシステムの採用と試験方法の高度化を後押ししている。2026年の投資動向を見ると、メーカーは最新の連続プレスラインおよび循環型原料の確保を優先していることが分かる。Uniboardは2026年2月にケベック州ヴァルドールで新たなパーティクルボードラインの操業を開始し(年間生産能力55万立方メートル、投資額3億5,000万米ドル)、UnilinはOostrozebeke(ベルギー)の拠点を現代化するために1億ユーロ超を投資する計画を2026年6月に発表し、新たな連続プレスの導入により57万5,000立方メートルの生産能力を維持する予定である。

欧州における生産能力拡大および現代化プロジェクトは、表面仕上げの高度化、再生木材の活用、そしてエネルギー統合型オペレーションにおける機会も示しており、これらは単位コストを削減しつつ環境面での優位性を高める。Kronospanは2026年2月、イタリアのSan Vito al Tagliamentoにて年間生産能力60万立方メートルのパーティクルボード工場の建設を開始した(投資額3億ユーロ)。また、elka-Holzwerkeは2026年6月、ドイツのMorbachにおいて新たなDieffenbacher製生産ラインと20MWのエネルギー施設を含む数千万ユーロ規模の現代化計画を発表した。並行して、サトウキビ生産地域における原料構成のバガス転換は、余剰農業残材が利用可能な地域において非木質グレードのコスト優位ニッチを生み出している。一方、EUDRのトレーサビリティおよびEU REACHのホルムアルデヒド基準への準拠は、輸出業者が原産地の文書化と排出性能を通じて大規模に差別化を図る一助となっている。

最近の業界動向

- 2026年6月:Unilinは、ベルギーのOostrozebeke拠点のパーティクルボード工場を現代化するために1億ユーロ超を投資する計画を発表した。これには新たな連続プレスの導入が含まれ、57万5,000立方メートルの生産能力を維持する。このアップグレードは、低排出かつ高付加価値のラミネートパネル需要が市場を形成する中で、生産性の向上と仕様の柔軟性を支えることを目的としている。また、この発表は、純粋なグリーンフィールド拡張ではなく、成熟した欧州資産への継続的な再投資を示している。

- 2025年7月:Century Plyboards (India) Ltdは、タミル・ナードゥ州チェンナイ近郊のTherovy Kandigaiにパーティクルボード製造工場を稼働開始した。この拠点は国内の木質建材供給の規模を拡大し、インドにおける組立式家具およびモジュール式内装の成長に対応している。また、国内需要と、安定したパネル品質を要求する輸出向け顧客の双方に対応する同社の能力を強化するものである。

- 2024年11月:EGGERは、ドイツのMarkt Bibartにあるパーティクルボード工場に2億ユーロを投資し、再生木材の処理とラミネートパーティクルボードの生産を行うことを発表した。これには、再生原料を確保するためのTimberpak収集拠点が含まれる。このプロジェクトは、再生木材の統合を推進し、より高マージンなラミネート製品を後押しすることで、循環性と供給の安定性というニーズに対応している。また、素材のトレーサビリティおよび排出規制順守が調達判断に一層影響を与える欧州市場において、競争力を支えるものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、パーティクルボード市場は、木材粒子または類似のリグノセルロース残材をバインダーで圧着して製造されたパーティクルボードであり、下流用途に木質パネル材として販売されるものを対象とする。

本調査の範囲には、MDF、プライウッド、OSB、ベニア板は含まれない。また、これらの部門に販売されたパーティクルボードの出荷量を超える下流の家具または建設に関する付加価値も対象外とする。

セグメンテーション概要

- 原材料別

- 木材残渣

- バガス

- その他の原材料

- 用途別

- 家具

- 建設

- インフラ

- その他の用途

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは、木質パネルに関して再現可能な方法で追跡できる供給・需要のシグナルを特定することから始まる。当社は、FAOの林業データベース、UN Comtradeの税関統計、貿易・関税の文脈を把握するためのUSITC DataWeb、Eurostatの工業生産統計、および地域別の生産・消費パターンに関するUNECEの林産品刊行物など、公的な情報源に依拠している。

次に、企業の年次報告書、投資家向け説明資料、サステナビリティ開示、および生産能力拡大、工場の減産、樹脂や木質繊維の供給状況について論じる信頼性の高い業界メディアを用いて、方向性と規模を相互確認する。必要に応じて、企業財務情報および分析のための有料サブスクリプション、出荷単位の輸出入記録、特許データベースを用いて、企業の事業展開状況、貿易構成、そして製品構成に影響を与える技術動向を確認する。このデスクリサーチ情報源のリストは代表例であり、データ収集、検証、および明確化のために追加の情報源も使用されている。

一次インタビューおよび調査

一次調査は、デスクリサーチだけでは十分に把握できない事項、特に稼働率、製品構成の変化、グレードおよび用途別の価格動向を検証するために用いられる。当社は、メーカー、流通業者、樹脂・木質原料関係者、そして家具・建設分野に供給する大口購買者と対話し、APAC、EMEA、およびアメリカ地域間の差異を検証することで、地域ごとの変動が早期に平均化されないようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:32% | 経営幹部(CXO):12% | APAC:45% |

| ミドルティア:49% | 部門・事業責任者:35% | EMEA:34% |

| 中小プレイヤー:19% | マネージャー:53% | アメリカ:21% |

市場規模算定と予測

中核モデルは、木質パネルの生産・貿易統計から出発するトップダウン再構築を用い、それを地域別の対象パーティクルボード出荷量プールへと絞り込む。この地域別プールは、用途別の需要シグナルによって調整される。

推定値の妥当性を確保するため、主要国の抽出生産能力、インタビューから収集された稼働率の範囲、主要流通チャネルにおける想定出荷量の検証など、選択的なボトムアップ推計により総計を相互確認している。

モデルの入力データには、パーティクルボードの生産量、輸出入バランス、パネル需要の代理指標としての住宅着工件数・リフォーム活動、家具生産動向、そして稼働率に影響を与えうる木材残材の供給状況や樹脂コスト圧力の変化が含まれる。予測にはシナリオ分析を用い、時系列平滑化によって補完し、建設サイクル、生産能力拡大、貿易摩擦に関する一次回答者からのコンセンサス予測に基づいた基本ケース、慎重ケース、高成長ケースを設定する。ボトムアップ検証が特定分野を完全にカバーしない場合には、地域のパネル生産能力の変化や貿易単価の動向などの代理指標を用いることで、欠落した国別データを一律の仮定で過剰に補完することを避けている。

データ検証および更新サイクル

検証は、モデル化された総計を、貿易フローの整合性、地域別生産シェア、建設・家具指標から示唆される需要といった独立したシグナルと比較する複数のプロセスを通じて行われる。大きな差異が検出された場合には、その原因を調査し、稼働率、換算係数、生産能力変化の時期といった前提を再検討することで修正を行う。

承認前には、別の分析担当者が計算ロジック、入力データ、および年度対応を一貫して確認する。本レポートは年次更新され、主要工場の稼働開始・停止や原材料の急激な供給混乱など、重大な事象が発生した場合には中間更新が行われる。提供直前には最終確認を行い、クライアントが最新の情報を受け取れるようにしている。

Mordor Intelligenceのパーティクルボード市場推定値と他の公表推定値との比較

公表されているパーティクルボードの市場規模は、大きく異なることがある。これは、一部の情報源が市場を米ドル価値で表現し、他は物理的な生産量を追跡しているためであり、価格と対象範囲を慎重に処理しない限り、両者は互換性がない。差異は、推定がパーティクルボードのみを対象としているか、複数の木質パネルを混合しているか、そして貿易フロー、生産能力利用率、用途別需要がどのように組み合わされているかにも起因する。

まず生産量と貿易量を追跡し、対象範囲の確認後にのみ換算を行うことで、Mordor Intelligenceは推定値を立方メートル単位の需要に一致させ、関連パネルや下流の家具価値を混在させることを避けている。これらの混在は、多くの誤差が生じ始める箇所である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 120.21 M (2025) | |

| 業界データ発行者A | USD 46.80 B (2024) | 生産者および輸入業者の収益に基づく価値指標を使用しており、これは容量ベースで定義された市場と直接比較できない、より広範な価格設定や収益カバレッジを反映する可能性がある。また、分類方法によっては、パーティクルボード以外の製品区分を混在させている場合がある。 |

| グローバルアドバイザリーB | USD 4.79 B (2023) | 短期間における増分成長見通しとして提示されており、対象範囲がパーティクルボードのみか、密接に関連する木質パネルを含むかについて明確性が限られている。また、通貨の時期設定や平均販売価格(ASP)の前提が異なることで、総計が変動する可能性がある。 |

この比較は、単一の正解・不正解の数値というよりも、単位や対象範囲の違いを主に浮き立たせるものである。一方は容量主導型であり、他方は異なる収益境界を持つ価値主導型である。市場をまず透明な生産・貿易シグナルに結びつけ、必要に応じて価格設定にマッピングすることで、得られる推定値は再現しやすく、新たな生産能力や需要情報に基づいて更新しやすいものとなる。

レポートで回答される主要な質問

2031年までにパーティクルボードの世界需要はどのくらいの速さで成長しますか?

数量は2026年の1億2,348万立方メートルから2031年までに1億4,121万立方メートルに増加すると予測されており、CAGR 2.72%を反映しています。

最も速く拡大する地域はどこですか?

中東・アフリカセグメントは、サウジアラビアのインフラ支出と南アフリカの住宅成長により、最速のCAGR 3.71%を記録する見込みです。

パーティクルボード市場における家具用途のシェアはどのくらいですか?

家具は2025年の数量の63.91%を占め、主要な需要エンジンとしての役割を維持しています。

なぜバガスが原料として注目されているのですか?

脱炭素化を進める砂糖製造所からの余剰バガスは木材残渣の約半分のコストであり、保管および樹脂調整の課題にもかかわらずCAGR 3.42%で成長しています。

最終更新日: