木質繊維断熱材市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

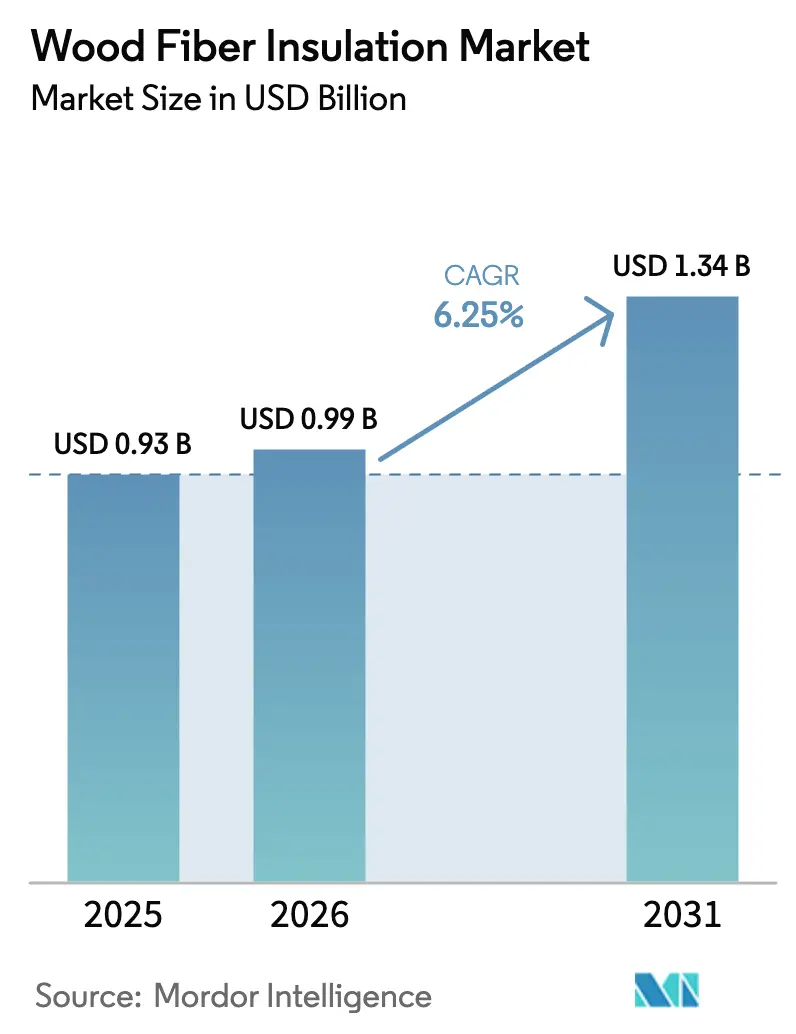

| 市場規模 (2026) | 0.99 十億米ドル |

| 市場規模 (2031) | 1.34 十億米ドル |

| 成長率 (2026 - 2031) | 6.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる木質繊維断熱材市場分析

木質繊維断熱材市場規模は、2025年に9億3,000万米ドル、2026年に9億9,000万米ドルと予測され、2031年までに13億4,000万米ドルに達し、2026年から2031年にかけてCAGR 6.25%で成長する見込みです。建築基準法に盛り込まれた炭素集約度の上限と、公共調達における義務的なライフサイクル全体の炭素会計が、木質繊維断熱材市場の拡大を支えています。北米における改修補助金、特にニューヨーク州の外皮改修に向けた5億米ドルの配分は、熱橋を軽減する透湿性ボードへの需要を加速させています。欧州は数十年にわたる施工者向け研修プログラムを背景に引き続き需要量を牽引していますが、北米は州・州政府のインセンティブが初期コストの障壁を取り除くことで、現在最も成長の速い地域となっています。企業のネットゼロ誓約がテナント改修仕様に波及し、商業用途の採用を押し上げるとともに、石油化学系の既存製品からバイオベース代替品への構造的な転換を示しています。

主要レポートのポイント

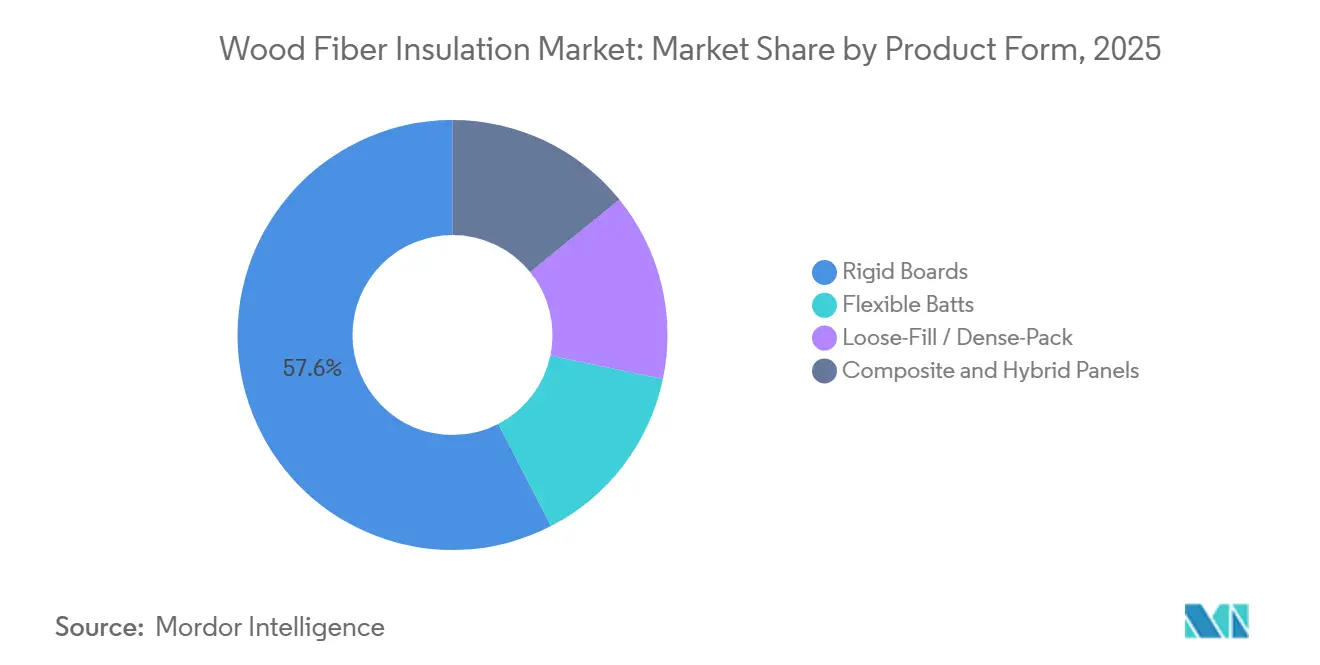

- 製品形態別では、硬質ボードが2025年の木質繊維断熱材市場シェアの57.57%を占め、ルーズフィル・高密度充填製品は2031年にかけてCAGR 6.97%で拡大しています。

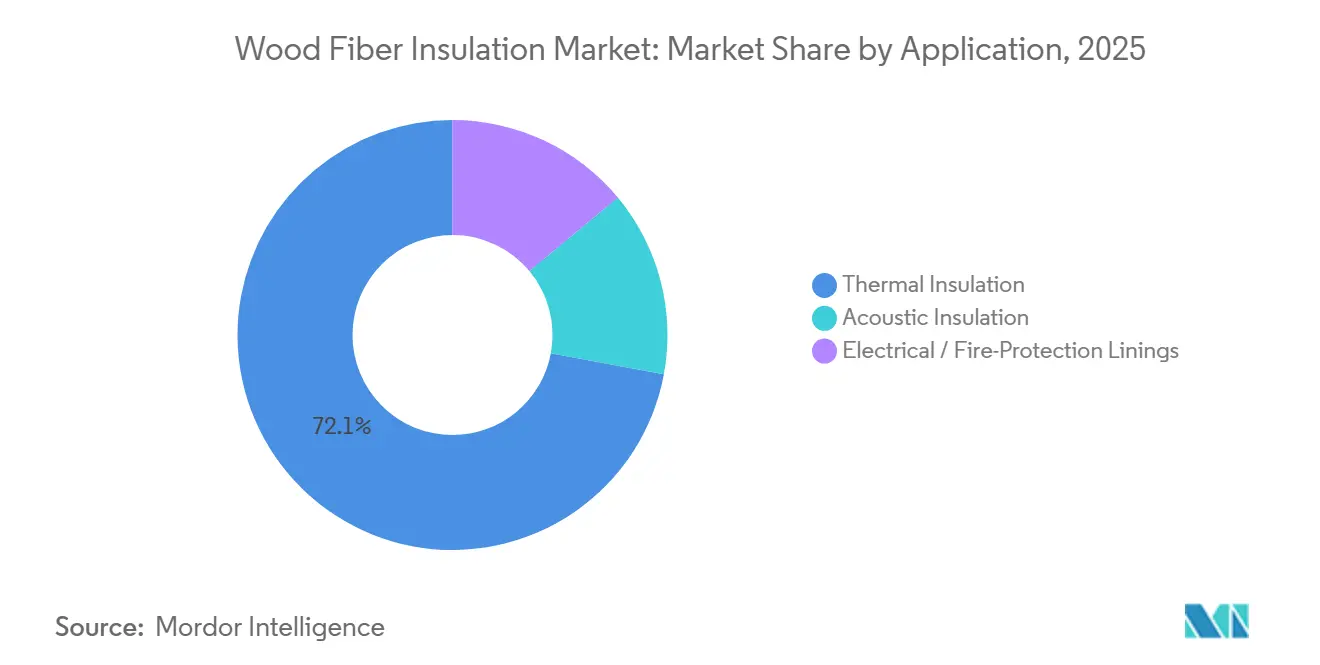

- 用途別では、熱的断熱が2025年の木質繊維断熱材市場規模の72.08%を占めました。ただし、音響断熱は2031年にかけて最も速い7.05%のCAGRで進展しています。

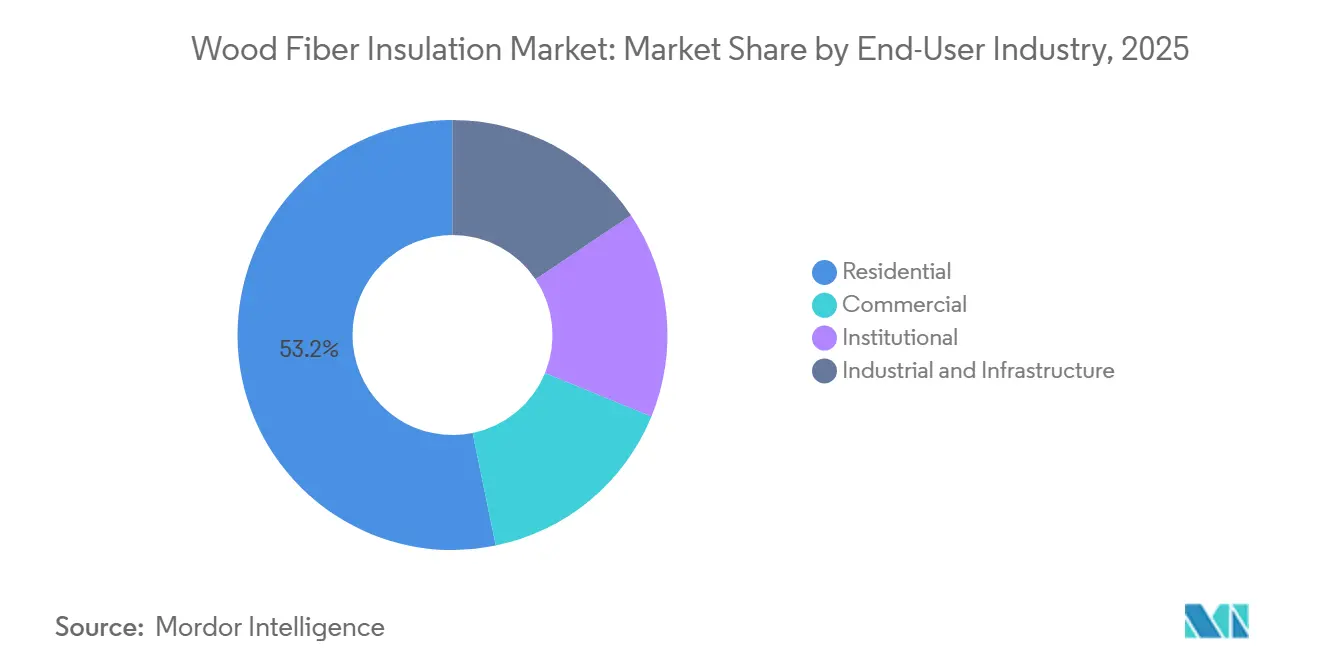

- エンドユーザー産業別では、住宅プロジェクトが2025年需要の53.22%を占め、商業建設は2031年にかけてCAGR 6.86%で成長しています。

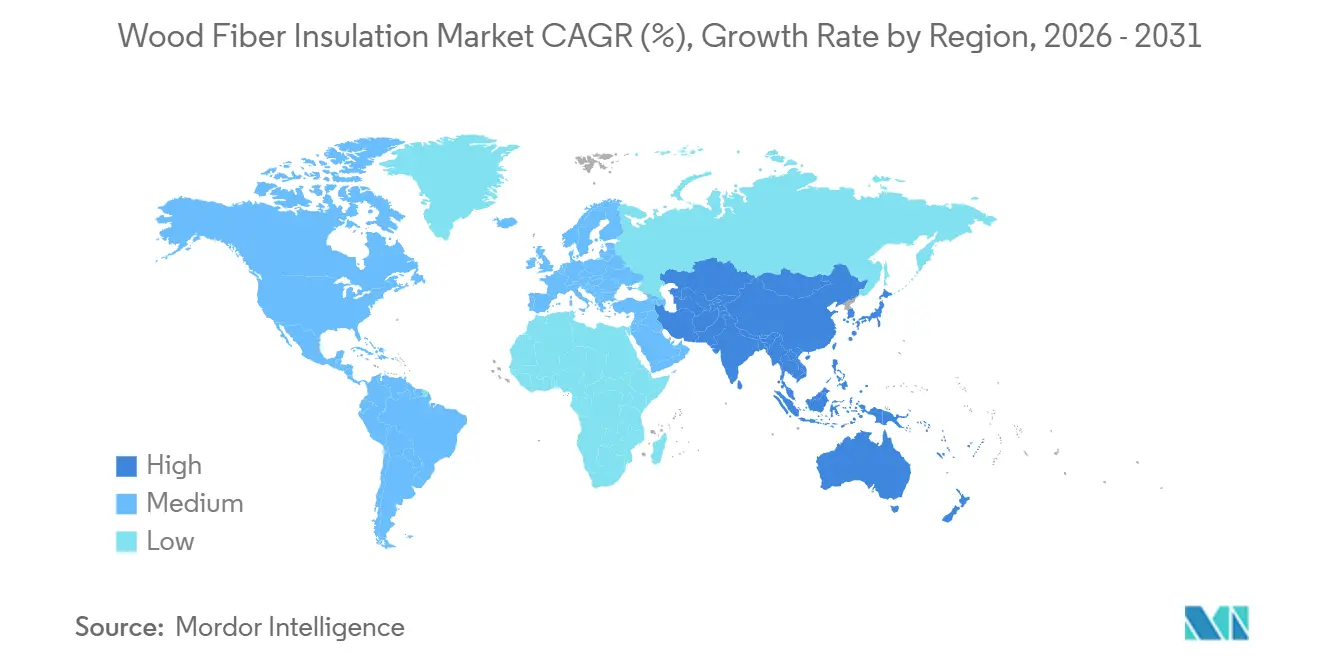

- 地域別では、アジア太平洋が2025年に最大の51.19%の収益シェアを維持し、2026年から2031年にかけて最も速い地域CAGRである6.19%を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の木質繊維断熱材市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| より厳格なネットゼロ建築エネルギー基準 | +1.2% | 北米および欧州、一部のアジア太平洋都市での早期採用 | 中期(2〜4年) |

| 住宅の大規模改修プログラムの急増 | +1.5% | 北米および欧州、オーストラリアおよびニュージーランドでのパイロットプログラム | 短期(2年以内) |

| 公共調達における内包炭素規制 | +1.8% | 世界全体、北米および欧州が主導し、アジア太平洋での段階的な普及 | 長期(4年以上) |

| 透湿性材料を促進するオフサイトモジュール工法の成長 | +0.9% | 北米および欧州、日本および韓国での新興市場 | 中期(2〜4年) |

| 循環経済コンプライアンスのためのサプライチェーンの地域化 | +0.7% | 欧州および北米、アジア太平洋の地域クラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

より厳格なネットゼロ建築エネルギー基準

壁体熱抵抗値と炭素予算上限への義務的なアップグレードが、バイオベース断熱材の回収期間を短縮しています。カリフォルニア州の2025年タイトル24改正は壁体熱抵抗値を15%引き上げ、気候ゾーン3〜16における単層グラスファイバーを不適格とし、透湿性要件を満たす連続外張り木質繊維ボードへと建築家を誘導しています[1]カリフォルニア州エネルギー委員会、「2025年タイトル24建築エネルギー効率基準」、energy.ca.gov。ノルウェーの2025年建築技術規制は、運用排出量と内包排出量の合計を年間1m²あたり8 kg CO₂換算に上限設定し、建築許可審査に明示的な炭素予算を追加しました。アイルランドおよびドイツのネットゼロ基準も同様に、コンプライアンスソフトウェアにライフサイクル全体の炭素モジュールを組み込み、設計初期段階で木質繊維の生物起源炭素を可視化しています。建築許可担当者とエネルギーモデリングコンサルタントが炭素上限に合意するにつれ、木質繊維はニッチなエコ選択肢からメインストリームのコンプライアンス手段へと移行しており、特に温帯・寒冷気候の外皮においてその傾向が顕著です。この促進要因の影響は、カリフォルニア州とニューヨーク州以外の米国各州がASHRAEの近刊CH-36炭素付録に基準を整合させた後、さらに強まると予想されます。

住宅の大規模改修プログラムの急増

公的資金が過去最高水準に達し、断熱と気密を一工程で実現する充填材料への潜在需要を解放しています。ニューヨーク州のEmPower+気象化義務は、ブロワードアの性能を1平方フィートあたり0.25 cfm50に設定しており、この閾値を木質繊維の高密度充填はホルムアルデヒド系バインダーなしで満たします。カナダのグリーナーホームズローンは2025年に上限をCAD 40,000(USD 29,600)に引き上げ、住宅所有者がヒートポンプと屋根裏の再断熱を組み合わせた後、申請件数は予測を40%上回りました。ドイツのBEG補助金は現在、効率住宅55改修の材料費の45%をカバーしており、透湿性木質繊維はこの目標を間質結露を防ぐことで達成するのに役立ちます。資金調達のマイルストーンにより、施工業者はブロワードアテストとサーモグラフィーへの投資を余儀なくされ、検証済みの気密性能が将来の木質繊維仕様を固めるフィードバックループを生み出しています。したがって、改修の急増は需要量の触媒であると同時に、技能開発の加速装置でもあります。

公共調達における内包炭素規制

連邦・州政府機関は、炭素集約度を同点決勝の基準ではなく、入札の合否基準に転換しています。米国環境保護庁のバイクリーンガイダンスは、ゲートまでのクレードル環境製品宣言を持つ材料を優先しており、木質繊維のマイナスの炭素フットプリント(マイナス1.2〜マイナス1.8 kg CO₂-e/kg)はミネラルウールや押出ポリスチレンより上位にランクされています[2]米国環境保護庁、「連邦バイクリーンガイダンス2024」、epa.gov。カリフォルニア州の2025年バイクリーン法は、100万米ドル以上のプロジェクトの断熱パッケージをカバーするようになり、初期データでは州立大学の寮改修における木質繊維仕様が前年比60%増加していることが示されています。ニューヨーク州行政命令22号は、州費補助建築物に対してライフサイクル全体の炭素評価を義務付け、入札評価における生物起源材料の使用を標準化しています。ISO 14067とEN 15804が事実上の審査基準となるにつれ、認定された環境製品宣言を持たないメーカーは機関プロジェクトから排除されるリスクがあり、既存の木質繊維生産者の先行者優位を強化しています。

透湿性材料を促進するオフサイトモジュール工法の成長

モジュール工場は追加膜なしで両面に乾燥できる材料を重視しており、木質繊維ボードはその性能要件を満たしています。モジュール住宅は2025年の米国住宅着工件数の6%を占め、主要工場では閉鎖セル吹付フォームから木質繊維外装材に切り替えた際にカビ関連のコールバックが40%減少したと報告しています。2025年国際住宅基準付録AWは気候ゾーン4〜8における透湿性組立を合法化し、パネル化システムにおける木質繊維層を直接認定しました。日本の大手プレハブメーカーである積水ハウスは、EN 13501-1に基づく火災クラスB-s1、d0評価を引用し、欧州製ボードを鉄骨フレームに組み込むパイロットプロジェクトを開始しました。工場が木質繊維ボード加工のためにCNCラインを改修するにつれ、長期材料契約が需要を固定し、スポット市場の変動を制限します。したがって、モジュールチャネルは生産ラインにとって成長ベクターであると同時に安定化メカニズムでもあります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ミネラルウールおよびグラスファイバーとの価格競争 | -0.8% | 世界全体、コスト重視の住宅セグメントで最も顕著 | 短期(2年以内) |

| 欧州以外での施工者の習熟度の低さ | -0.6% | 北米、アジア太平洋、新興市場 | 中期(2〜4年) |

| 低嵩密度による高い物流コスト | -0.4% | アジア太平洋、中東、遠隔地域の長距離輸送市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ミネラルウールおよびグラスファイバーとの価格競争

納入コストは、内包炭素プレミアムがまだ義務的仕様に転換されていない米国およびアジア太平洋の住宅市場において、汎用ミネラルウールより10〜20%高いままです。グラスファイバーバットは2025年の大型小売チャネルで熱抵抗値1ボードフィートあたり0.45米ドルで販売されたのに対し、硬質木質繊維ボードは0.55米ドルでした。ミネラルウールは非燃焼性のASTM E136分類により追加コーティングが不要なため、耐火組立における市場シェアを維持していますが、木質繊維ボードは同等の評価を得るためにハイブリッド構造を必要とする場合があります。大規模改修の労働相乗効果がギャップの一部を縮小しているものの、多くの地域の補助金制度は汎用価格での払い戻しを上限としており、住宅所有者がプレミアム分を自己負担することになります。補助金の枠組みが低炭素材料を直接報奨するまでは、価格の緊張が予算制約のあるプロジェクトへの普及を制限し続けるでしょう。

欧州以外での施工者の習熟度の低さ

2025年の調査では、米国の断熱施工業者のうち木質繊維の実地経験を持つのはわずか18%であったのに対し、グラスファイバーでは94%でした。認定プログラムは少なく、2025年時点でカナダ全土で50名未満の施工者しかいないため、流通業者は労働力が限られた製品の在庫を躊躇しています。欧州のメーカーはモバイル研修ユニットに資金を提供していますが、立ち上げのタイムラインは2027年まで延び、改修補助金が終了する中で機会を逃すリスクがあります。学習曲線には、不慣れなファスナーパターンや厚い壁断面も含まれており、これらの要素は作業員が繰り返し経験を積むまで現場の生産性を低下させます。したがって、知識のギャップは需要量を制限しており、特に改修の積み残しがすでに有資格労働力を上回っている地域でその傾向が顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品形態別:硬質ボードがシェアを確保、ルーズフィルが改修で拡大

硬質ボードは2025年収益の57.57%を占め、寸法安定性を必要とするレインスクリーンおよび連続断熱組立への適合性を示しています。プレハブ工場は構造外装材を兼ねるボードを重視し、SKUと施工工程を削減しています。フレキシブルバットは間柱間隔が変動する場合にニッチな需要がありますが、そのチャネルではミネラルウールが依然として優位であり、バットの採用は控えめにとどまっています。しかし、ルーズフィルおよび高密度充填製品はCAGR 6.97%で成長しており、改修施工業者がカナダの現地調査で確認された耐久性の優位性である沈降リスクなしに不規則な空間に材料を吹き込めるためです。木質繊維面材とミネラルウールまたはPIRコアを組み合わせた複合パネルは最も急速に進化しているラインであり、膨張性スプレーなしにEN 13501-2の耐火評価を可能にします。KingspanとGutexの2025年の真空パネル合弁事業が成熟するにつれ、ハイブリッドソリューションはパッシブハウス改修における硬質ボードのシェアを侵食するでしょうが、単一材料ボードはコード最低限の住宅建設において支配的であり続けるでしょう。

第二世代の湿式プロセスラインは、従来システムと比較して内包エネルギーを18%削減し、硬質ボードの市場ポジションを支える価格引き下げを可能にします。一方、ルーズフィル生産者は嵩密度を12%高める繊維調整ミルに投資し、輸送コストを削減して吹付カバレッジを均一化しています。したがって、製品形態の状況は二極化しています:高性能複合製品は壁厚が重要な商業改修をターゲットとし、合理化された硬質ボードは住宅の中核需要量を守ります。両チャネルにわたって、デジタルモデリングツールには現在、木質繊維の緩衝優位性を強調する湿熱モジュールが含まれており、建築家が概略設計の早い段階で透湿性層を仕様化するよう促しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:熱的断熱が優位、音響断熱が集合住宅で急増

熱的断熱は2025年の価値の72.08%を占めました。これは建築基準法が普遍的に最低熱抵抗値を規定しており、木質繊維ボードが別途耐候性バリアなしに連続外張り用途に適合するためです。音響用途はCAGR 7.05%で拡大しており、複合用途の都市型建築が50 dBの界壁および60 IICの床・天井の閾値を追求しているためです。実験室試験では、100 mm木質繊維バットの加重音響低減指数52 dBが記録されており、高周波では優れているものの中帯域減衰では劣る閉鎖セルフォームを上回っています。デベロッパーは現在、オープンプランの音響がテナント満足度指標を左右するオフィス改修に木質繊維を仕様化しています。電気・防火ライニングは小規模ながら戦略的であり、リン酸アンモニウム処理ボードは800℃で90分間の完全性を維持し、従来のOSBの3倍の性能を発揮します。採用はASTMとENの耐火試験プロトコルの調和に依存しており、多国籍データセンタープロジェクトでは現在進行中の課題です。

熱的断熱の面では、PHPP 10などの更新されたソフトウェアが動的な蒸気輸送をモデル化するようになり、木質繊維ボードがスマート蒸気制御膜と組み合わせた場合に気候ゾーン5〜8における露点リスクを排除することを明らかにしています。基準がコンプライアンス経路に湿熱チェックを追加するにつれ、木質繊維の湿度緩衝能力は定量化可能な資産となります。この技術的優位性は部分的な価格プレミアムを相殺し、熱的セグメントの優位性を維持しながら、音響・特殊ニッチが利益の多様化を提供します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:住宅が主導、商業が加速

住宅は2025年収益の53.22%を占め、大規模改修補助金と一戸建て建設における厳格な規定基準に支えられています。カリフォルニア州、ニューヨーク州、ブリティッシュコロンビア州の住宅建設業者は現在、ライフサイクル全体の炭素をタイトル24およびステップコードのワークフローに統合するソフトウェアを使用しており、木質繊維を高性能住宅地のデフォルト選択肢としています。商業需要はCAGR 6.86%で成長しており、家主がLEED v4.1およびWELLクレジットを追求しているためです。木質繊維のゼロVOC排出と湿気緩衝は複数のカテゴリーでポイントを獲得します。東海岸のLEEDプロジェクトの調査では、吹付フォームを木質繊維に交換することで無視できるコストで4つの認定ポイントが追加され、クラスA改修のデフォルト仕様が傾くことが示されました。

学校、病院、政府機関などの機関建築は、調達担当者が内包炭素の閾値を採用するにつれて方向転換しています。ドイツは現在、200万ユーロ以上の公共プロジェクトにライフサイクル炭素会計を義務付けており、自治体の計画担当者は木質繊維を仕様化する方がオフセットを購入するよりもコンプライアンスコストが低いと報告しています。冷蔵倉庫事業者は高湿度倉庫でこの材料を試験導入し、その吸湿性を活用して結露を抑制しています。商業・機関用途の急速な成長は、炭素指標をコストとスケジュールと並んでランク付けするサステナビリティ担当者への権力移行を示しており、依然として支配的な住宅セグメントに対して平均以上の成長を維持しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の世界の木質繊維断熱材市場において最大の収益シェアである51.19%を維持し、2026年から2031年にかけてCAGR 6.19%で最も成長の速い地域と推定されています。この地域における木質繊維断熱材の採用は、施工者研修の不足と輸送コストのペナルティにより、多くの市場でまだ発展途上にあります。日本の2025年建築基準法は現在、2,000 m²以上の公共建築物における内包炭素を上限設定しており、積水ハウスは欧州製ボードを鉄骨モジュールフレームに組み込む試験を行っています。オーストラリアの2025年国家建設基準は高山地帯の熱抵抗値を厳格化し、タスマニアおよびニューサウスウェールズ州の高地でニッチな需要を生み出しています。輸送コストは1ボードフィートあたり0.10〜0.12米ドルを加算し、地域工場が出現するまで木質繊維をプレミアムグリーンビルドプロジェクトに限定しています。

欧州は2025年に重要な地域シェアを占め、ドイツ、フランス、英国が支えています。英国の2026年施行の将来の住宅基準は運用炭素を75%削減することを要求しており、パッシブハウスの建築家は連続木質繊維層を活用して熱橋を排除しています。欧州の普及率はアルプスおよび北欧の新築において40%近くに達していますが、改修プログラムが新築の上昇余地が狭まる中でも緩やかな成長を維持しています。

北米では、カリフォルニア州、オレゴン州、ワシントン州がエネルギーコードコンプライアンスに内包炭素表を統合し、ニューヨーク州はヒートポンプと連続外張り断熱を組み合わせた深層エネルギー改修に資金を提供しています。カナダのグリーナーホームズローンのCAD 40,000(USD 29,600)への引き上げは、木質繊維ボード価格を12〜15%削減した州の一括購入プログラムを触発しました。メキシコのNOM-020-ENER更新は木質繊維が満たす外皮要件を設定し、モンテレイおよびグアダラハラの高級プロジェクトに早期採用者クラスターを生み出しました。

南米および中東・アフリカは遅れをとっていますが、ドバイのアル・サファット評価システムは低炭素クレジットを付与しており、高級ホスピタリティプロジェクトを木質繊維に傾けています。

競合状況

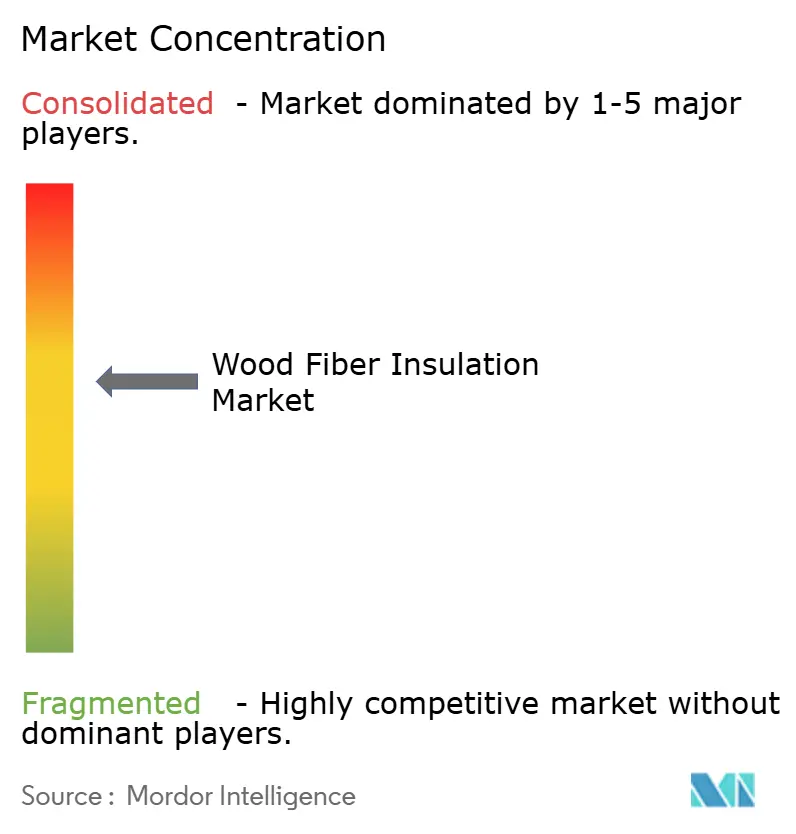

木質繊維断熱材市場は中程度に集約されています。参入障壁には、統合された林業資産、専門的な解繊ライン、および基準承認書類が含まれます。STEICOの製材所残材から完成ボードまでの垂直サプライチェーンは、2025年の樹脂価格高騰時に利益率を保護しました。ポーランド工場での30,000 m³の拡張は、現在500万ユーロ以上の公共プロジェクトで炭素開示を要求する中央欧州の入札をターゲットとしています。

ホワイトスペースは、耐火コアと透湿性面材を組み合わせたハイブリッドラミネートにあります。複合パネルの特許出願は前年比40%増加し、構造耐荷重および耐火設計に集中しています。農業残渣系の競合製品(麻、藁)は市場参入を試みていますが、欧州での30年にわたる現地性能データによって蓄積された基準承認と長期耐久性データをまだ欠いています。隣接する断熱材大手がグリーンフィールド工場への投資よりも技術ライセンスを選択するにつれ、合併・買収の勢いが強まる可能性が高く、ノウハウを集約し新地域での製品承認を加速させるでしょう。

木質繊維断熱材業界のリーダー企業

STEICO SE

Gutex Holzfaserplattenwerk H. Henselmann GmbH + Co. KG

TimberHP

Knauf Insulation

Soprema

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:STEICO SEはチャルンクフ工場の2,200万ユーロの拡張を完了し、30,000 m³の硬質ボード生産能力を追加し、エネルギー使用量を18%削減する湿式プロセスラインを設置しました。

- 2025年3月:TimberHPはメイン州マディソンに年間生産能力40,000 m³の第2施設を開設し、州内製材所から95%の繊維を調達し、メイン州グリーンビルディング税額控除の資格を取得しました。

世界の木質繊維断熱材市場レポートの範囲

木質繊維断熱材は、おがくず、木材チップ、木材削りくずなどの木質繊維から製造されます。壁や天井の熱的断熱と防音に一般的に使用されます。再生可能資源から作られ生分解性であるため、木質繊維断熱材は環境に有益なソリューションです。また耐火性があり、エネルギーコストの節約にも役立ちます。木質繊維断熱材市場は、製品形態、用途、エンドユーザー産業、地域別にセグメント化されています。製品形態別では、市場は硬質ボード、フレキシブルバット、ルーズフィル・高密度充填、複合・ハイブリッドパネルにセグメント化されています。市場は用途別に熱的断熱、音響断熱、電気・防火ライニングにセグメント化されています。エンドユーザー産業は市場を住宅、商業、機関、産業・インフラにセグメント化しています。レポートはまた、約20カ国の市場規模と予測をカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| 硬質ボード |

| フレキシブルバット |

| ルーズフィル・高密度充填 |

| 複合・ハイブリッドパネル |

| 熱的断熱 |

| 音響断熱 |

| 電気・防火ライニング |

| 住宅 |

| 商業 |

| 機関 |

| 産業・インフラ |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 製品形態別 | 硬質ボード | |

| フレキシブルバット | ||

| ルーズフィル・高密度充填 | ||

| 複合・ハイブリッドパネル | ||

| 用途別 | 熱的断熱 | |

| 音響断熱 | ||

| 電気・防火ライニング | ||

| エンドユーザー産業別 | 住宅 | |

| 商業 | ||

| 機関 | ||

| 産業・インフラ | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答されている主要な質問

世界の木質繊維断熱材市場の規模はどのくらいで、2031年までにどのような価値が期待されますか?

世界全体の支出は2026年に9億9,000万米ドルに達すると推定され、2031年までに13億4,000万米ドルに達すると予測されており、CAGR 6.25%を反映しています。

木質繊維断熱材の導入において最も成長の速い地域はどこですか?

アジア太平洋が2026年から2031年にかけてCAGR 6.19%の予測で成長をリードしており、エネルギー基準の厳格化とインセンティブプログラムが牽引しています。

建設業者が新築外皮に硬質木質繊維ボードを好む理由は何ですか?

硬質ボードは寸法安定性を提供し、構造外装材を兼ね、連続断熱組立を簡素化する透湿性要件を満たします。

公共プロジェクトにおける木質繊維断熱材の使用を加速させている政策措置は何ですか?

バイクリーン規制と内包炭素の閾値は現在、低炭素材料を入札の合否基準としており、木質繊維はゲートまでのクレードルフットプリントがマイナスであるため優位に立っています。

木質繊維断熱材はミネラルウールと比較して炭素影響と初期コストの面でどうですか?

木質繊維はマイナスの炭素フットプリントを持ちますが、炭素ベースの補助金がない地域では汎用ミネラルウールより納入コストが10〜20%高いままです。

木質繊維断熱材において最大の生産能力を持つ企業はどこですか?

主要生産者にはSTEICO、Gutex、Pavatex(Soprema)、TimberHP、Knauf Insulationが含まれ、上位5社で欧州の約60%、北米の約35%の生産能力を占めています。

最終更新日: