Wi-Fiルーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 16.49 十億米ドル |

| 市場規模 (2031) | 26.08 十億米ドル |

| 成長率 (2026 - 2031) | 9.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

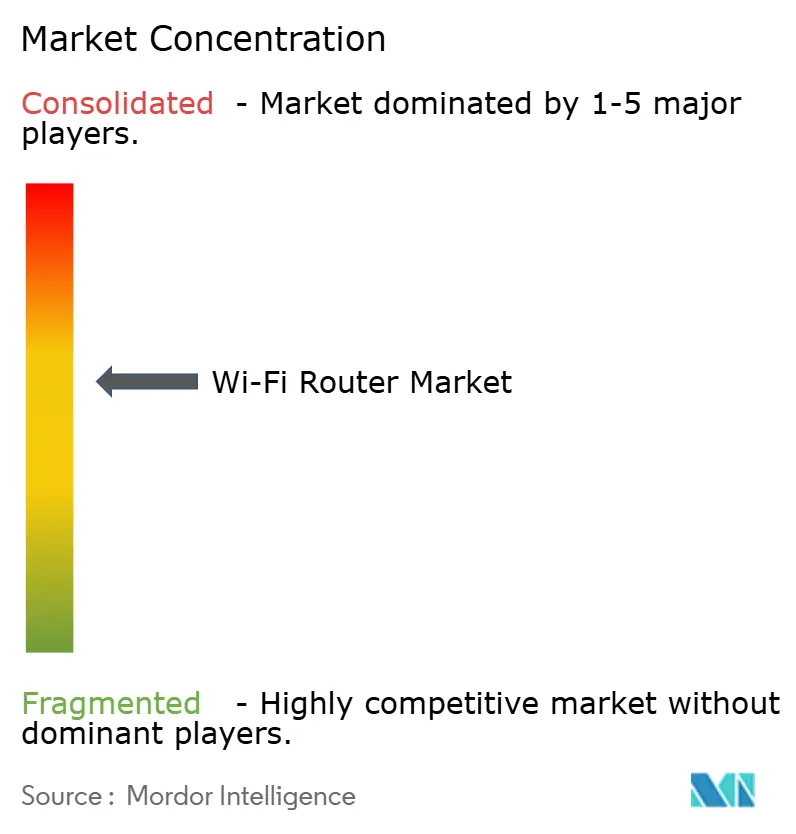

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるWi-Fiルーター市場分析

Wi-Fiルーター市場規模は2025年に150億5,000万米ドルと評価され、2026年の164億9,000万米ドルから2031年には260億8,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)における年平均成長率は9.60%です。短期的な成長は、マルチギガビットWAN需要を高める光ファイバー・ツー・ザ・ホームの展開、没入型コラボレーションに向けたWi-Fi 7への企業移行、および6GHz帯・7GHz帯における政府の周波数スペクトル自由化を反映しています。クラウドゲーミング、8Kストリーミング、エッジAIワークロードからの帯域幅需要の高まりにより、インターネットサービスプロバイダーはネットワークエッジハードウェアの刷新を迫られており、住宅ユーザーはカバレッジの空白を解消するメッシュ設計を採用しています。ベンダーはAI駆動のトラフィックステアリングとクラウド管理を組み込み、企業およびサービスプロバイダーの総所有コストを低減しています。セキュリティ基準に関する規制の整合化によりデバイス認証期間が長期化していますが、ハードウェアとソフトウェアの融合がパフォーマンス階層全体にわたる主要な差別化要因として台頭しています。

主要レポートのポイント

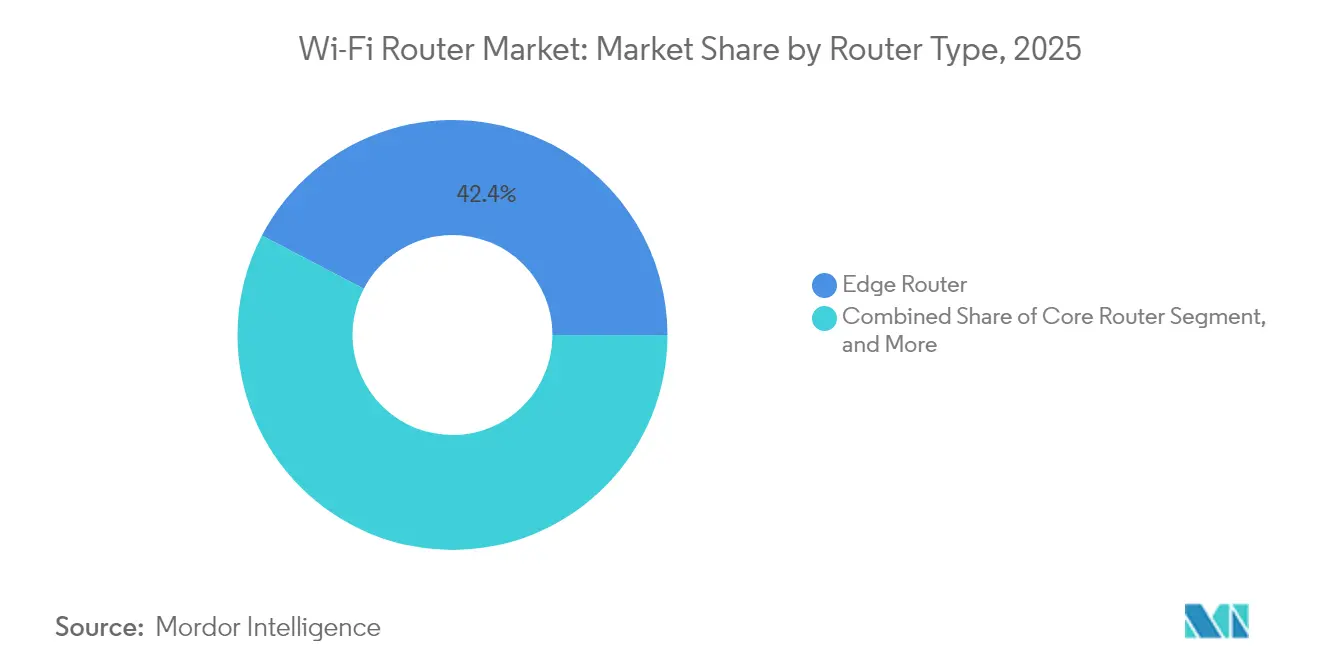

- ルータータイプ別では、エッジインフラが2025年に42.35%の収益シェアでトップとなり、メッシュデバイスは2031年まで9.62%の年平均成長率で拡大する見込みです。

- 周波数帯域別では、デュアルバンド製品が2025年にWi-Fiルーター市場シェアの47.55%を維持し、トライバンドユニットは2031年まで10.18%の年平均成長率を記録すると予測されています。

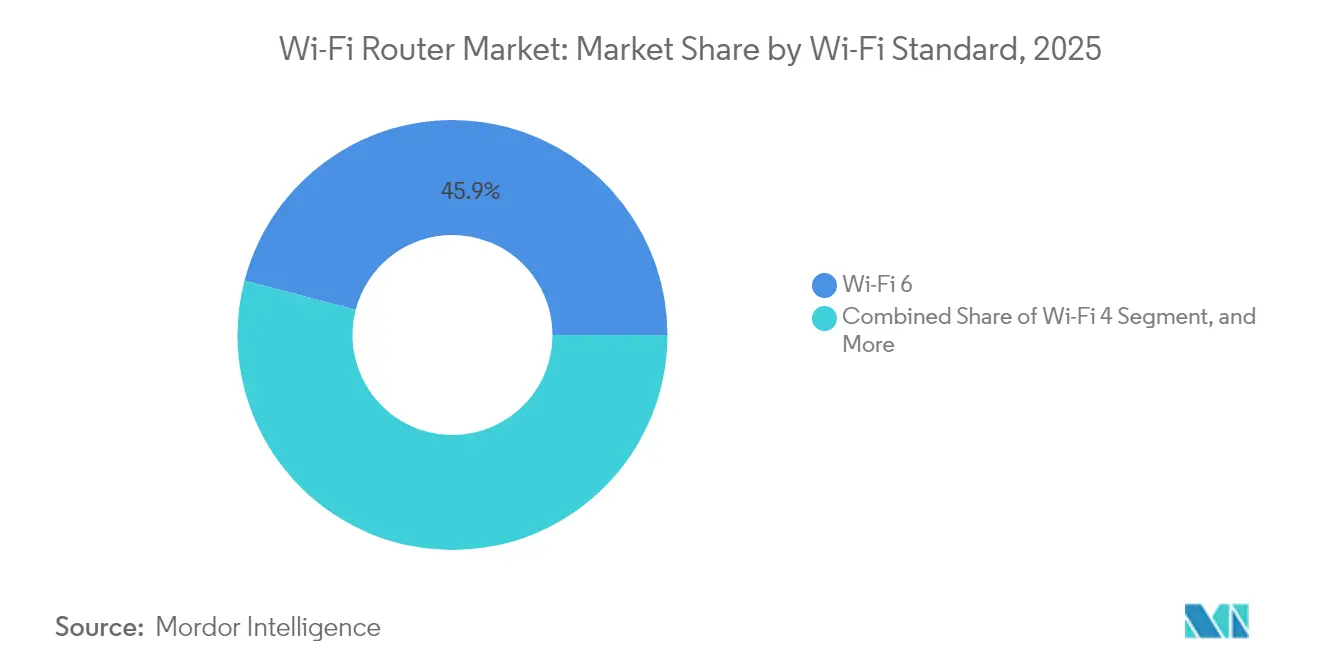

- Wi-Fi規格別では、Wi-Fi 6が2025年にWi-Fiルーター市場規模の45.92%のシェアを占め、Wi-Fi 7は2031年まで10.04%の年平均成長率成長が見込まれています。

- エンドユーザー別では、住宅向け導入が2025年にWi-Fiルーター市場規模の56.40%のシェアを占め、大企業は2031年まで10.86%の年平均成長率で拡大しています。

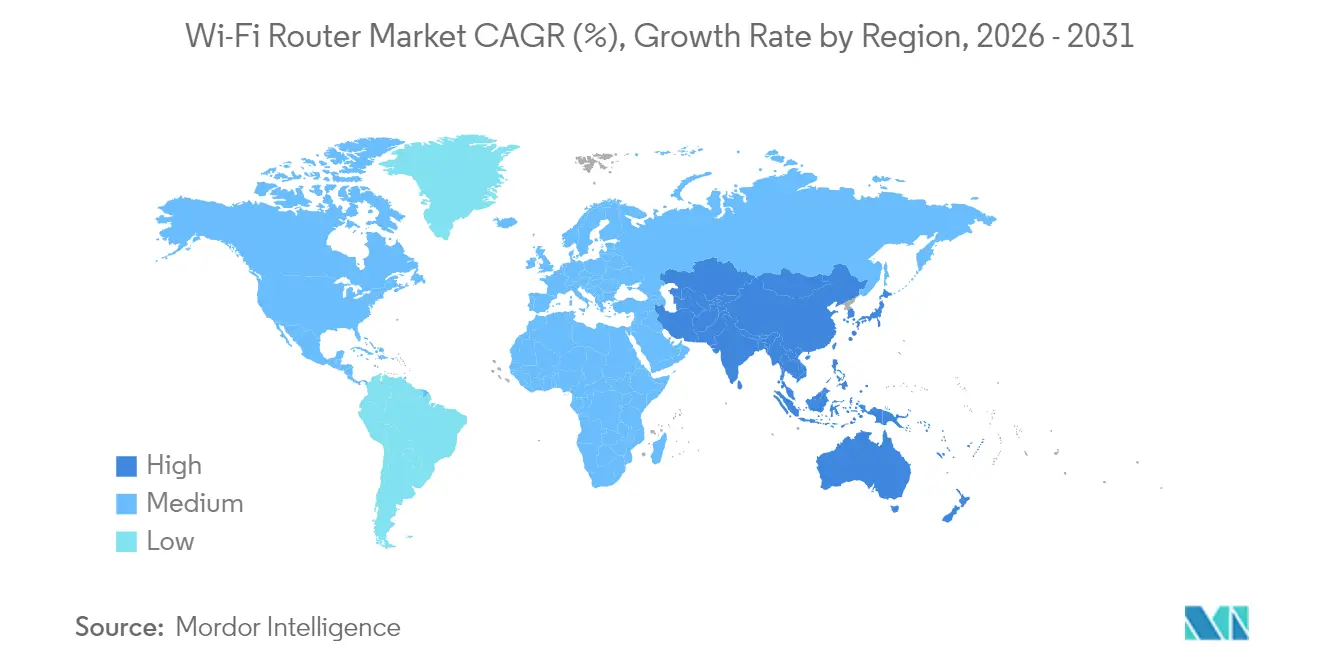

- 地域別では、北米が2025年にWi-Fiルーター市場規模の56.30%を占め、アジア太平洋地域は2031年まで11.62%の年平均成長率で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルWi-Fiルーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 光ファイバー・ツー・ザ・ホームの展開がマルチギガビットWAN需要を押し上げる | +2.1% | 北米およびアジア太平洋地域が中心 | 中期(2〜4年) |

| Wi-Fi 6および6Eメッシュシステムの急速な家庭普及 | +1.8% | 北米および欧州、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 企業キャンパスがAR/VR向けにWi-Fi 7へアップグレード | +1.4% | 北米および欧州、アジア太平洋地域の一部 | 中期(2〜4年) |

| 政府による周波数スペクトル解放がプレミアムバンド販売を促進 | +1.2% | グローバル | 長期(4年以上) |

| スマートシティの公共Wi-Fiテンダーがルーター購入を束ねる | +0.9% | アジア太平洋地域が中心 | 中期(2〜4年) |

| エッジAIトラフィックステアリングがISPの解約率を低減 | +0.8% | 先進国市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マルチギガビットWANポートの需要を高める光ファイバー・ツー・ザ・ホーム展開の急増

国家ブロードバンド補助金と競争力のあるギガビットサービスパッケージが、2.5GbEおよび10GbEアップリンクを備えたルーターの大量購入を促進しています。サービスプロバイダーは定期的な機器レンタルを確保するためにプレミアムハードウェアをサブスクリプション階層と組み合わせており、ベンダーは高速ASICに合わせて電力・熱サブシステムを再設計しています。その結果、レガシーイーサネット端末と次世代受動光ネットワークを橋渡しする機能豊富なゲートウェイのパイプラインが生まれ、Wi-Fiルーター市場の勢いを持続させています。

Wi-Fi 6および6Eメッシュシステムの急速な住宅普及

現在、家庭では平均20台以上の接続デバイスが使用されており、シングルポイントルーターからマルチノードメッシュキットへの移行が進んでいます。Wi-Fi 6Eはクライアントの干渉を受けない6GHzバックホールを導入し、複数階建て住宅でのスループットを向上させ、レイテンシーを低減します。政府の普及活動や小売業者によるデモンストレーションがデッドゾーン解消を訴求し、チップセットの規模の経済がエントリー価格をマスマーケット水準まで引き下げています。アプリベースの簡単なオンボーディングがさらに普及を加速させ、Wi-Fiルーター市場の数量成長を強化しています。[3]ニュージーランド商業委員会、「明らかに:レンタル、アップグレード、または一括購入すべきWi-Fiルーター」、comcom.govt.nz

AR/VRコラボレーションスイートを実現するための企業キャンパスのWi-Fi 7へのアップグレード

ハイブリッドワークモデルが拡張現実および仮想現実を日常業務に組み込み、ユーザーあたり10ms未満のレイテンシーと確定的な帯域幅を要求しています。Wi-Fi 7のマルチリンクオペレーションと320MHzチャネルはこれらのニーズに対応し、既存のPoE+インフラと統合されます。ITリーダーはWi-Fi 7を施設更新サイクルの将来対応策として標準化しており、Wi-Fiルーター市場に恩恵をもたらす企業ハードウェア更新を推進しています。

プレミアムバンドルーター販売を加速させる政府による周波数スペクトル解放

6GHz帯での最大1,200MHzの割り当てにより、より広いチャネルと低干渉が実現します。ベンダーは新しいスペクトルを活用するために追加の無線チェーンを搭載し、都市部のアーリーアダプターは混雑のないパフォーマンスに対してプレミアム価格を支払います。ITUなどの機関を通じた政策調整が製造規模を支援し、需要とコスト削減の好循環を生み出しています。[2]Sourceability、「2025年半導体予測」、sourceability.com

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 郊外地域における5G固定無線アクセス顧客宅内機器との競合 | -1.6% | グローバル | 短期(2年以内) |

| Wi-Fi 7トライバンドSKU向けチップセットの持続的不足 | -1.3% | グローバル | 中期(2〜4年) |

| サイバー攻撃対象領域の拡大による認証期間の長期化 | -0.8% | グローバル | 長期(4年以上) |

| ISPリース型ゲートウェイへの賃貸住宅居住者のシフトによる小売需要の抑制 | -0.7% | 先進国の賃貸市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

郊外地域における5G固定無線アクセス顧客宅内機器との競合

移動体通信事業者は既存の基地局を活用して固定無線ブロードバンドを提供し、統合Wi-Fiを備えたセルラーモデムを組み合わせることで、スタンドアロンルーターを代替しています。光ファイバーが普及していない郊外での魅力的な経済性が、小売ハードウェアの価格弾力性を圧迫しています。ベンダーはセルラーネットワークへのフォールバック機能を持つハイブリッド設計で対抗していますが、部品コストの上昇を吸収する必要があり、Wi-Fiルーター市場の拡大を抑制しています。

Wi-Fi 7トライバンドSKU向けチップセットの持続的不足

高度なRFトランシーバーおよびフロントエンドモジュールは、5nm以下の自動車・ハンドセット向け生産能力と競合しています。リードタイムは頻繁に6ヶ月を超え、フラッグシップトライバンドルーターの量産立ち上げを遅延させています。メーカーは調達先を多様化しウェーハを先行購入していますが、在庫バッファーが運転資本を増大させています。供給の摩擦はWi-Fiルーター市場にとって引き続き重大な足かせとなっています。[1]Jabil、「チップが不足する理由:グローバルチップ不足とその先のナビゲーション」、jabil.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ルータータイプ別:エッジインフラが市場をリード

エッジユニットは2025年収益の42.35%でトップの座を維持しました。マルチアクセストラフィックの集約、セキュリティオーバーレイのサポート、エッジコンピューティングワークロードのホスティング能力により、通信事業者および大企業にとって不可欠な存在であり続けています。エッジモデルのWi-Fiルーター市場規模は、5Gバックホールおよびメトロファイバーの高密度化と歩調を合わせて拡大する見込みです。メッシュデバイスは最も成長の速いカテゴリーを形成しており、シームレスなローミングとスケーラブルなノード数に対する消費者需要の恩恵を受けています。2031年までの9.62%の年平均成長率は、サービスプロバイダーがプレミアム階層に3パックキットを組み合わせることで際立っています。コアルーターはティア1バックボーン内の長い減価償却サイクルにより、安定しているものの緩やかなアップグレードを記録しています。SOHOユニットは価格に敏感な零細企業を引き付けていますが、ISPゲートウェイによる侵食に直面しています。競争の焦点はソフトウェア定義ネットワーキング、AI駆動の診断、ゼロタッチプロビジョニングにあり、企業は平均修復時間を短縮する分析機能を重視しています。リモートモニタリングをITサービス管理スイートに統合するエコシステムAPIが購買基準となりつつあり、プラットフォーム中心のベンダーの粘着性を強化しています。

新興市場の第2層通信事業者は、加入者管理、サービス品質、セキュリティを単一の接点で統合するエッジルーターへの需要が高まっています。ハードウェアの更新はIPv6対応と合法的傍受コンプライアンスに向けた規制の推進と一致しています。ベンダーはネットワーク機能仮想化を活用してサブスクリプションベースの機能ライセンスを解放し、Wi-Fiルーター市場内に新たな収益化の流れを生み出しています。エッジプラットフォームはCDNオフロードとIoTゲートウェイをホストするコンテナ化されたコンピュートノードへと進化しており、設置あたりの課金密度を高めながら、電力削減とスペース節約を通じた事業者の持続可能性目標に沿っています。

周波数帯域別:デュアルバンドの優位性がトライバンドの台頭に直面

デュアルバンド設計は2025年に47.55%のシェアを維持し、2.4GHzと5GHzにわたるコストバランスの取れたカバレッジの主流の選択肢であり続けています。しかし、デバイスの多様化とストリーミング普及の進展が帯域幅の上限を圧迫し、トライバンドソリューションへのアップグレードサイクルを触媒しています。6GHz無線を追加したトライバンドユニットは10.18%の年平均成長率が予測されており、Wi-Fiルーター市場規模の増大するシェアを獲得する見込みです。プレミアム購入者は、特に隣接ネットワークがレガシーバンドを混雑させる高密度住宅において、専用バックホールスループットと低干渉を求めています。シングルバンドルーターは超低コストおよび産業用テレメトリーの役割に留まり、クアッドバンドWi-Fi 7モデルはエンスージアストおよびSMBプロシューマーニッチでデビューしています。

消費者の認識は依然として重要です。ユーザーは適切なクライアントステアリングやノード配置なしに第3バンドを十分に活用できないことが多いです。小売業者とISPはインタラクティブなセットアップアプリと拡張現実アライメントツールを通じて教育を強化しています。コスト面の逆風には、熱負荷を高める追加のRFチェーン、アンテナ、シールドが含まれており、消費者グレードの静音性を維持するための新しいヒートシンク設計が求められています。マルチバンドSKUの規制認証は、電磁放射、DFSコンプライアンス、地域固有のスペクトルマスクにまたがり、市場投入までの時間を長期化させています。それでも、規模の経済がトライバンドの価格を引き下げており、総所有コストの差を縮小し、Wi-Fiルーター市場内の買い替え需要を加速させています。

Wi-Fi規格別:Wi-Fi 6のリーダーシップがWi-Fi 7のイノベーションに道を譲る

Wi-Fi 6は昨年45.92%のシェアを維持し、スマートフォンとの広範な互換性と成熟したチップセット供給に支えられました。OFDMAによるクライアント密度の向上とターゲットウェイクタイムによるバッテリー消耗の低減により、Wi-Fi 6ルーターは主流の買い替え需要において依然として魅力的です。しかし、Wi-Fi 7ユニットは10.04%の予測年平均成長率を享受しており、レイテンシーに敏感なコラボレーションへの企業の需要とマルチギガビット無線を求めるアーリーアダプター家庭に乗っています。Wi-Fi 5は手頃な価格を求める新興市場で継続しており、産業用IoTノードはレガシープロトコルサポートのためにさらに古い規格に依存することがあります。

Wi-Fi 7の4096-QAM変調と320MHzチャネルは理論上のスループットを30Gbps以上に押し上げますが、実際の性能向上はクライアントシリコンの可用性と規制上のチャネル化に依存します。マルチリンクオペレーションはバンドをまたいでトラフィックを結合することで信頼性に対処し、医療および製造展開で重宝される機能です。ベンダーは干渉を可視化し、RF調整を自動化し、容量のホットスポットを予測するクラウド分析スイートを通じて差別化を図っています。拡張されたPHYおよびMAC機能により認証の複雑さが増していますが、Wi-Fiルーター市場内でのファーストムーバーアドバンテージは依然として魅力的です。

エントリー層のWi-Fi 7価格侵食は、プレミアムセグメントより約12ヶ月遅れる量産シリコンの立ち上げに連動しています。高度なフロントエンドモジュールの部品不足がリードタイムを長期化させており、OEMは部品代替に対応できる柔軟なプリント基板とアンテナ設計に向かい、それによって発売スケジュールを維持しています。

エンドユーザー別:住宅向けの優位性が企業成長に挑戦される

住宅向け導入は2025年販売の56.40%を占め、メッシュへの転換、スマートホームガジェットの普及、リモートワークによる帯域幅需要の急増に支えられました。消費者はプラグアンドプレイのセットアップ、ペアレンタルコントロール、アプリ中心のインターフェースに組み込まれたセキュリティサブスクリプションを重視しています。Wi-Fiルーター市場規模は住宅向けの傾向を維持する可能性が高いですが、企業需要はより急峻な加速を示しています。10.86%の年平均成長率が予測される大企業は、会議室でのAR/VR、デジタルツインモデリング、リアルタイム分析に対応するため、レガシーコントローラーからクラウド管理型Wi-Fi 7環境へと移行しています。

中小企業はファイアウォールとSD-WAN機能を単一のアプライアンスに統合した統合脅威管理ルーターに引き寄せられ、設備投資予算を温存しています。公共部門の投資は、学校、診療所、交通ハブでの安全な無線を義務付けるデジタル政府イニシアチブと一致しています。産業環境では堅牢な筐体と拡張温度定格が必要であり、金属シャーシ、コンフォーマルコーティングされたプリント基板、耐振動コネクタが求められます。ルーターベンダーは産業セキュリティ向けIEC 62443やヘルスケア向けHIPAAコンプライアンスモジュールなどの認証を通じて垂直方向のアライメントを強化しています。このカスタマイズにより対応可能な収益プールが拡大し、スイッチングバリアが高まり、Wi-Fiルーター市場における粘着性が強化されています。

地域分析

北米は2025年シェアの56.30%を占め、プレミアムハードウェア採用の中心地であり続けています。6GHz帯の早期利用可能性、積極的な光ファイバー競争、および企業の技術予算が更新サイクルを加速させています。消費者は定期的に3年サイクルでアップグレードし、ケーブルMSOは5G固定無線アクセスの侵食に対抗するためゲートウェイ交換を補助しています。企業は米国のキャンパスでWi-Fi 7パイロットを展開し、世界中の子会社オフィスに波及するリファレンスデザインを生み出しています。

アジア太平洋地域は11.62%の年平均成長率で成長の震源地であり続けています。中国は国家主導のギガビットシティ義務化によって規模を牽引し、インドのBharatNetと民間光ファイバーコンソーシアムが農村部の接続性を拡大しています。地元のルーターOEMは有利な調達政策の恩恵を受けていますが、グローバルブランドはプレミアム層でシェアを維持しています。シンガポール、ソウル、東京でのスマートシティの実証実験は、エッジコンピューティングと組み合わせた高密度公共Wi-Fiを必要とし、機能豊富なプラットフォームの機会を広げています。深センとペナンの製造クラスターが設計の反復を加速させ、コンセプトから小売までの時間を短縮し、Wi-Fiルーター市場に恩恵をもたらしています。

欧州は企業が中世のキャンパスを近代化し、家庭がメッシュに移行するにつれて安定した中一桁台の拡大を記録しています。断片化した言語・規制環境により、ベンダーは地域ファームウェアのローカライズとGDPR準拠のデータ処理への投資を余儀なくされています。ドイツとフランスの集合住宅はISP管理型ゲートウェイへのシフトが進み、小売の売上高をわずかに抑制しています。一方、中東・アフリカでは新興都市回廊が電子政府キオスクとフィンテックPOS端末向けにWi-Fiを活用しており、ラテンアメリカの改善するマクロ経済環境がWi-Fi 4からWi-Fi 6への消費者ルーターアップグレードの潜在需要を解放しています。通貨の変動と輸入関税が現地価格設定を形成し、OEMは関税を回避しWi-Fiルーター市場を強化するために地域内最終組立を採用しています。

競争環境

競争は中程度に分散しており、上位5社が推定54%の合算シェアを保有しています。Cisco、Huawei、TP-Linkなどの既存企業は、広大なチャネルネットワークと独自のシリコンパートナーシップを活用してコストリーダーシップを維持しています。彼らはサブスクリプションセキュリティと分析を組み合わせて、ハードウェアの景気循環性をヘッジする年金収入の流れを生み出しています。NetgearやASUSなどの中堅プレーヤーは、ブランドロイヤルティとインダストリアルデザインの魅力を活用してゲーマー向けおよびプロシューマーニッチに集中し、棚スペースを守っています。

UbiquitiやCambiumなどのクラウドネイティブの破壊者は、ゼロタッチプロビジョニングとクロスサイトテレメトリーを提供する拡張可能な管理コンソールを通じて差別化を図っています。ホワイトラベルODMはエントリー層に殺到し、Wi-Fi 6チップセットで価値重視の新興市場をターゲットにしています。技術ロードマップは現在、リアルタイムの体感品質スコアリング向けオンデバイスAI、WPA3自動パッチ適用、干渉を先取りするスペクトルセンシングを優先しています。ビームフォーミング、マルチリンクスケジューリング、低電力IoTサイドバンドに関する特許ポートフォリオは、クロスライセンス取引における交渉材料として活用されることが増えています。

戦略的な動きが市場の活力を示しています。BelkinによるLinksysの5億米ドルの買収は、Wi-Fi 7における合算研究開発を拡大し、大型小売店でのポジショニングを強化しています。TP-Linkの2025年Wi-Fi 7ラインアップはF-Secureを通じたサードパーティのサイバーセキュリティを統合し、サービスエコシステムへの転換を示しています。Ciscoはネットワーク機器向けシリコンとクラウドオーケストレーションに2億米ドルを充当し、企業との共鳴を強化しています。LantronixによるNetCommの産業事業の買収は、堅牢なセルラールーターの深みを加え、垂直方向の専門化を高めています。AmazonのeeroユニットはThreadバックホールを備えたWi-Fi 6Eメッシュをリリースし、スマートホームネットワークを固定しています。これらの動きは総じて、ハードウェアイノベーションとWi-Fiルーター市場を拡大するプラットフォーム中心の定期収益モデルのバランスを取る業界を浮き彫りにしています。

Wi-Fiルーター業界リーダー

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

TP-Link Technologies Co., Ltd.

ASUSTeK Computer Inc.

D-Link Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Belkin Internationalは5億米ドルでLinksys Holdingsの買収を完了し、年間5,000万米ドルのコストシナジーを目標としています。

- 2025年1月:TP-LinkはAI最適化とF-Secureサイバーセキュリティ統合を備えた完全なWi-Fi 7ポートフォリオを発表しました。

- 2024年12月:Lantronixは産業用ルーター能力を深化させるため、NetCommのIoTネットワーキング部門を2,500万米ドルで買収しました。

- 2024年11月:CiscoはWi-Fi 7シリコン開発とクラウド管理拡張に2億米ドルを投入することを表明しました。

グローバルWi-Fiルーター市場レポートの範囲

Wi-Fiルーターは、ルーターの機能を果たし、シングル、デュアル、トライバンドを利用した無線アクセスポイントの機能を含むデバイスです。インターネット、またはコンピューター、ノートパソコン、タブレットをネットワークに接続するアクセスを提供するデバイスです。ユーザーがローカルエリアネットワーク(LAN)内でインターネット接続、ファイル、またはプリンターを共有できるようにします。

グローバルWi-Fiルーター市場は、タイプ別(エッジルーターおよびコアルーター)、組織規模別(中小企業および大企業)、エンドユーザー産業別(医療、輸送・物流、小売・電子商取引、製造、政府、BYFI、その他の産業)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ)にセグメント化されています。

市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されています。

| エッジルーター |

| コアルーター |

| メッシュルーター |

| SOHOルーター |

| シングルバンド(2.4GHz) |

| デュアルバンド(2.4GHzおよび5GHz) |

| トライバンド(2.4GHz、5GHzおよび6GHz) |

| クアッドバンド(Wi-Fi 7) |

| Wi-Fi 4(802.11n) |

| Wi-Fi 5(802.11ac) |

| Wi-Fi 6(802.11ax) |

| Wi-Fi 6E |

| Wi-Fi 7(802.11be) |

| 住宅 |

| 中小企業 |

| 大企業 |

| 公共部門および政府 |

| 産業・製造 |

| 小売・電子商取引 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| ルータータイプ別 | エッジルーター | ||

| コアルーター | |||

| メッシュルーター | |||

| SOHOルーター | |||

| 周波数帯域別 | シングルバンド(2.4GHz) | ||

| デュアルバンド(2.4GHzおよび5GHz) | |||

| トライバンド(2.4GHz、5GHzおよび6GHz) | |||

| クアッドバンド(Wi-Fi 7) | |||

| Wi-Fi規格別 | Wi-Fi 4(802.11n) | ||

| Wi-Fi 5(802.11ac) | |||

| Wi-Fi 6(802.11ax) | |||

| Wi-Fi 6E | |||

| Wi-Fi 7(802.11be) | |||

| エンドユーザー別 | 住宅 | ||

| 中小企業 | |||

| 大企業 | |||

| 公共部門および政府 | |||

| 産業・製造 | |||

| 小売・電子商取引 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年のWi-Fiルーター市場規模はどのくらいですか?

Wi-Fiルーター市場規模は2026年に164億9,000万米ドルに達し、2031年までに260億8,000万米ドルに上昇する見込みです。

2031年までのWi-Fiルーターの予測成長率はどのくらいですか?

市場は2026年〜2031年の期間に9.60%の年平均成長率で拡大する見込みです。

最も成長が速いルータータイプはどれですか?

メッシュシステムが最も成長の速いカテゴリーであり、家庭全体のシームレスなカバレッジを求める家庭の需要により9.62%の年平均成長率が見込まれています。

トライバンドの普及が加速している理由は何ですか?

トライバンドルーターは干渉を低減し、バックホール用の帯域幅を専用化する6GHzチャネルを追加し、デュアルバンド設定における混雑に対処します。

企業がWi-Fi 7ハードウェアを求める理由は何ですか?

企業はマルチギガビット速度と確定的なパフォーマンスを要求するレイテンシーに敏感なARおよびVRコラボレーションを実現するためにWi-Fi 7へのアップグレードを進めています。

最も高い成長機会を提供する地域はどこですか?

アジア太平洋地域は積極的なブロードバンドインフラ拡張とスマートシティ投資に支えられ、11.62%の年平均成長率が予測されています。

最終更新日: