Wi-Fi 7市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

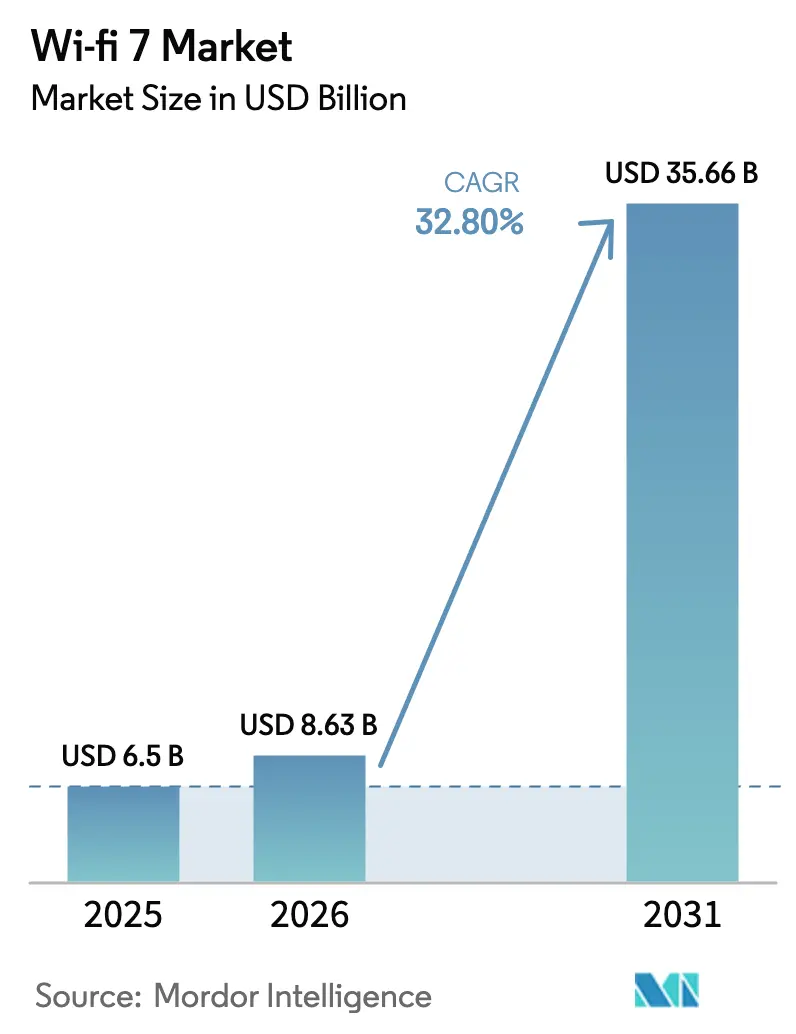

| 市場規模 (2026) | 8.63 十億米ドル |

| 市場規模 (2031) | 35.66 十億米ドル |

| 成長率 (2026 - 2031) | 32.80% CAGR |

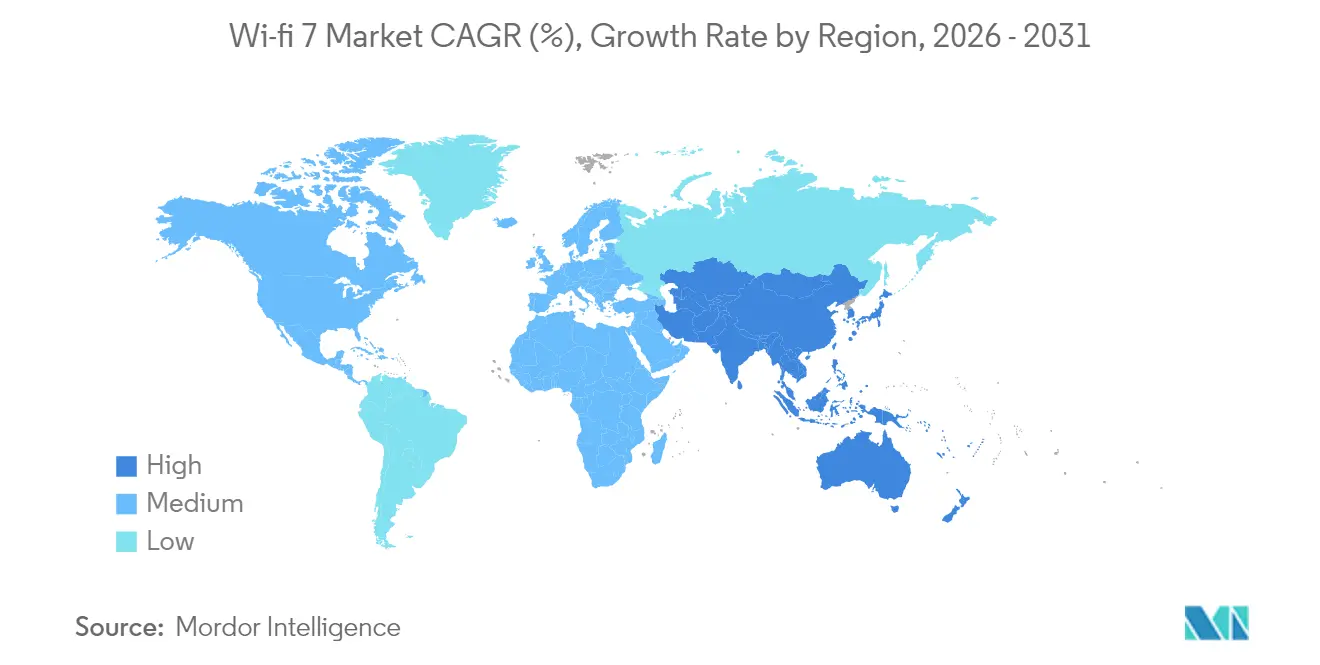

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

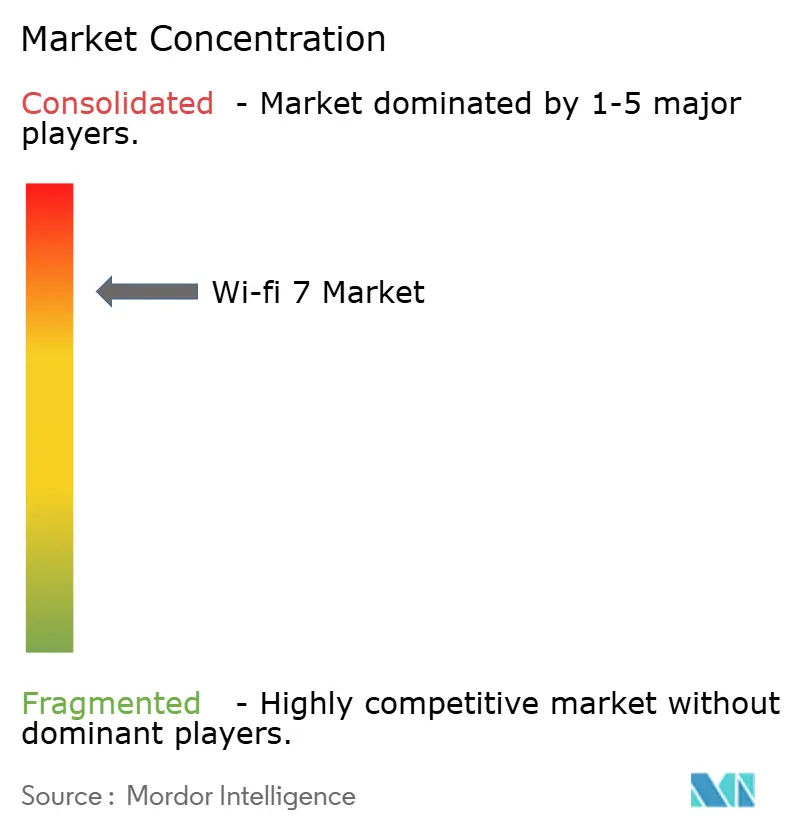

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるWi-Fi 7市場分析

Wi-Fi 7市場規模は2025年にUSD 65億と評価され、2026年のUSD 86.3億から2031年にはUSD 356.6億に達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は32.8%です。この加速は、企業のデジタルトランスフォーメーション予算の急増、マルチギガビット接続に対する消費者需要、および複数の国における6 GHz帯域割り当てのドミノ効果を反映しています。[1]Wi-Fi Alliance、「Wi-Fi 7の勢いが認定ローンチとともに加速」、wifi.org チップセットおよびゲートウェイベンダーは2024年中に2億3,300万台のWi-Fi 7デバイスを出荷しており、主流への普及がすでに始まっていることを示しています。5 Gbpsを超える持続的なスループットを必要とするAI中心デバイスの普及、ゲートウェイ更新サイクルを18ヶ月に短縮する中国のファイバー・ツー・ザ・ルーム展開、および802.11beを統合した車載ゾーナルアーキテクチャが、いずれも成長軌道を強化しています。マネージドコネクティビティに紐付いたサービスは、ティア1 ISPがファイバーバックボーンを収益化するにつれて最も急速に拡大しており、一方でハードウェアはアクセスポイントおよびゲートウェイの刷新により支出の大部分を占め続けています。

主要レポートのポイント

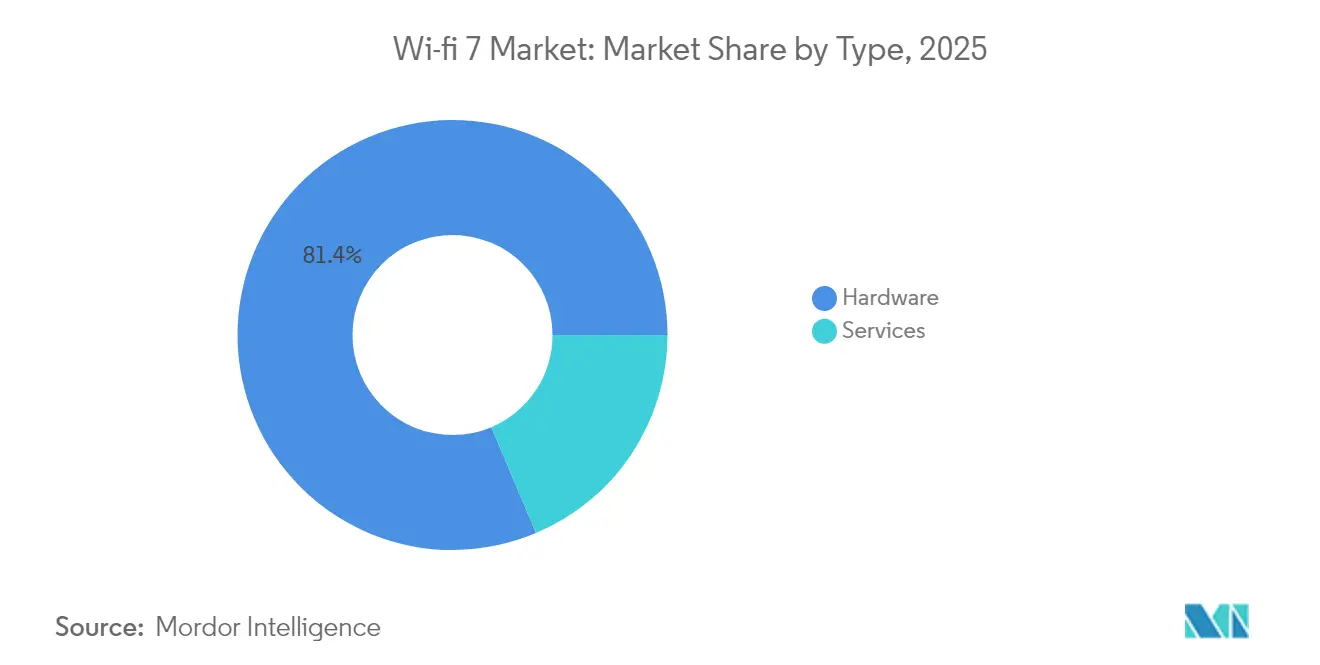

- タイプ別では、ハードウェアが2025年のWi-Fi 7市場シェアの81.35%を占め、サービスは2031年までに40.2%のCAGRで拡大する見込みです。

- アプリケーション別では、屋内展開がWi-Fi 7市場において2025年の収益シェアの66.20%をリードし、屋外プロジェクトは2031年に向けて39.4%のCAGRで成長すると予測されています。

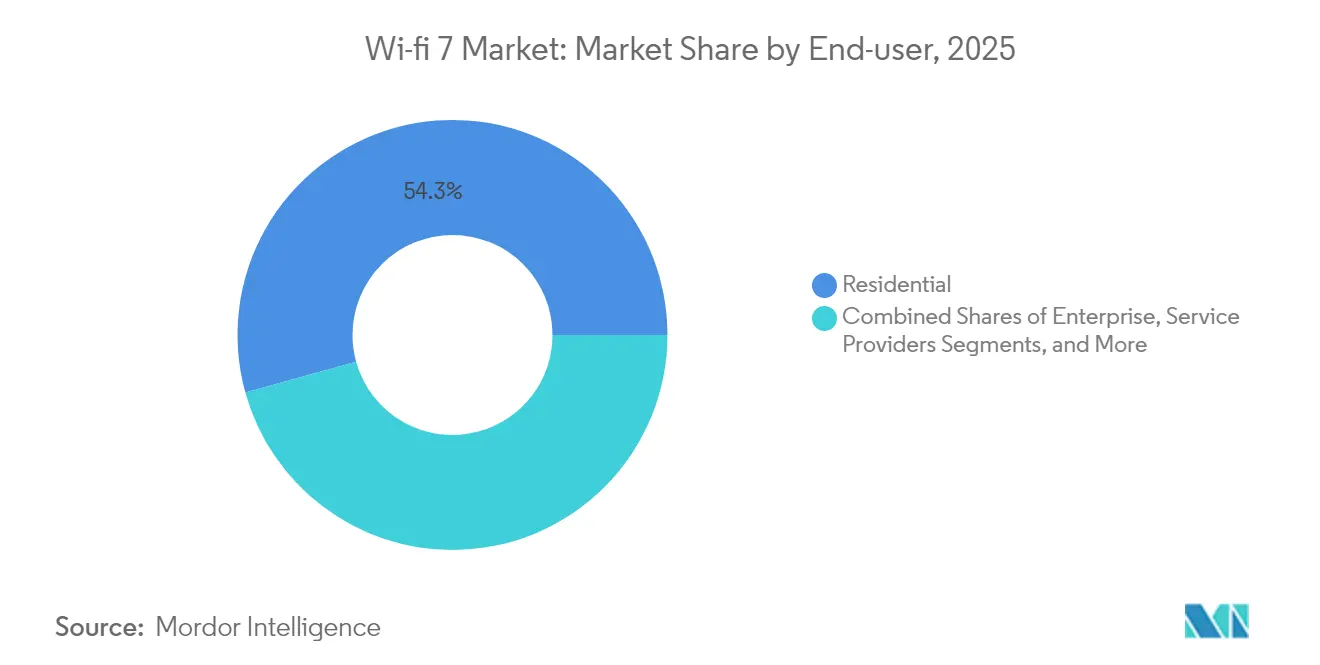

- エンドユーザー別では、住宅用途が2025年のWi-Fi 7市場規模の54.30%を占め、産業・製造のユースケースは2031年に向けて41.6%のCAGRで進展しています。

- 周波数帯域構成別では、デュアルバンドが2025年のWi-Fi 7市場規模の79.10%のシェアを獲得し、トライバンドシステムは2031年までに45.5%のCAGRで上昇すると予測されています。

- 地域別では、アジア太平洋地域がWi-Fi 7市場において2025年の収益シェアの40.60%をリードし、アジア太平洋地域は2031年までに34.7%のCAGRで最も成長が速い地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルWi-Fi 7市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGR予測への影響(概算)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ティア1 ISPによるトライバンドCPEバンドリングが家庭のアップグレードサイクルを加速 | + 8.5% | 北米および欧州での早期成長を伴うグローバル | 短期(2年以内) |

| Wi-Fi Allianceの「Wi-Fi CERTIFIED 7」ラベリングが企業グレードの相互運用性リスクを低減 | + 6.2% | グローバル | 中期(2〜4年) |

| EUおよびブラジルにおける6 GHz帯域解放義務が1.2 GHz分の新たな電波を開放 | + 7.8% | 欧州、ラテンアメリカ、アジア太平洋地域へのスピルオーバー | 中期(2〜4年) |

| 5 Gbpsのスループット上限を超えるAI-PCおよびXRヘッドセットを出荷するOEMの競争 | + 9.1% | 北米およびアジア太平洋地域に集中するグローバル | 長期(4年以上) |

| 中国におけるファイバー・ツー・ザ・ルーム(FTTR)展開がゲートウェイ更新を18ヶ月未満ごとに推進 | + 5.4% | 中国、アジア太平洋地域全体への拡大を伴う | 短期(2年以内) |

| 車内ストリーミング向け802.11beの車載ゾーナルアーキテクチャ採用 | + 3.2% | プレミアム自動車市場が先導するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ティア1 ISPによるトライバンドCPEバンドリングが家庭のアップグレードサイクルを加速

ティア1 ISPによるトライバンドCPEバンドリングが家庭のアップグレードサイクルを加速させています。Charter Communicationsなどのサービスプロバイダーは2024年後半に高度なWi-Fi 7ルーターの出荷を開始し、通常の4年間の消費者買い替えサイクルを回避して、高価なファイバー回線が家庭内で最高速度を実現できるようにしています。Lumen Technologiesは内製設計のWi-Fi 7ゲートウェイで後に続き、オペレーター補助金が加入者の初期ハードウェアコストを解消できることを証明しました。この戦略は顧客をプレミアムブロードバンドティアに囲い込み、加入者一人あたりの平均収益を拡大し、Wi-Fi 7市場全体を底上げする数百万台のトライバンドエンドポイントを普及させます。

Wi-Fi Allianceの「Wi-Fi CERTIFIED 7」ラベリングが企業の相互運用性リスクを低減

Wi-Fi Allianceの「Wi-Fi CERTIFIED 7」ラベリングが企業の相互運用性リスクを低減します。2024年1月の認定ローンチは、ベンダー中立のプロセスで320 MHzチャネル、マルチリンクオペレーション、および4K QAM機能を検証することで購買担当者の懸念を解消しました。2024年12月にリリースされたCiscoのインテリジェントアクセスポイントはこのプログラムを基盤に構築され、展開時間を大幅に短縮するAI駆動の自動設定を追加しています。[2]Cisco Systems、「Cisco Catalyst Wi-Fi 7アクセスポイント データシート」、cisco.com 大規模組織はWi-Fi 7機器を標準準拠として扱うようになり、批准待ちであったマルチサイト購入が可能になっています。

EUおよびブラジルにおける6 GHz帯域解放義務が1.2 GHz分の新たな電波を開放

EUおよびブラジルにおける6 GHz帯域解放義務が1.2 GHz分の新たな電波を開放します。ブリュッセルは5,945〜6,425 MHz帯域を無免許使用に向けて調和させ、旧来の2.4 GHzおよび5 GHz帯域と比較して利用可能な周波数帯域を事実上3倍にしました。ブラジルはこの決定を踏襲し、機器メーカーがグローバルSKUを構築できるようにした一方で、Ofcomの英国草案規則は無免許屋内Wi-Fiを優先し、認定ハードルをさらに低下させています。これらの動きが合わさることで、320 MHzチャネルが商業的に実現可能となり、Wi-Fi 7市場の勢いが持続されます。

OEMが5 GBPSスループットを超えるAI-PCおよびXRヘッドセットの出荷を競う

OEMは5 Gbpsのスループット上限を超えるAI-PCおよびXRヘッドセットの出荷を競っています。QualcommのFastConnect 7900はAI最適化を統合し、マルチリンクオペレーション中のレイテンシーを2 ms未満に維持します。これはクラウド支援型XRワークロードには不可欠な要件です。[3]Qualcomm、「FastConnect 7900ファクトシート」、qualcomm.com AppleがiPhone 17向けに内製したWi-Fi 7シリコンは、オンデバイスAIおよびイマーシブアプリにとって無線性能がいかに重要であるかを示しています。ベンダーがプレミアムユーザーエクスペリエンスをマルチギガビット無線と結び付けるにつれ、ハンドセット、ラップトップ、ウェアラブル全体でWi-Fi 7チップセットの設計採用が急増し、Wi-Fi 7市場のアドレス可能規模が拡大しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| エントリーレベルスマートフォンにおけるWi-Fi 6Eとの高い部品表(BoM)コスト差 | - 4.3% | アジア太平洋地域の製造拠点を中心とするグローバル | 短期(2年以内) |

| 米国およびEMEAにおける屋外アクセスポイントのAFC関連認定遅延 | - 3.7% | 北米および欧州 | 中期(2〜4年) |

| バッテリー制約のあるIoTセンサーにおける消費電力ペナルティ(30%超) | - 2.8% | 産業用IoT展開に集中するグローバル | 長期(4年以上) |

| インドおよびロシアにおける無免許6 GHzのチャネル占有コンプライアンスリスク | - 1.9% | インド、ロシア、および同様の規制環境 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

エントリーレベルスマートフォンにおけるWi-Fi 6Eとの高い部品表(BoM)コスト差

エントリーレベルスマートフォンにおけるWi-Fi 6Eとの高い部品表(BoM)コスト差。320 MHzチャネルおよび4,096-QAMをサポートするには高度なRFフロントエンド設計が必要であり、Qorvoなどのベンダーはハンドセットコストを15〜25%引き上げるマルチアンテナモジュールを供給していますが、これは廉価スマートフォンメーカーが吸収できる水準ではありません。[4]Qorvo、「トライバンドWi-Fi 7フロントエンドモジュールポートフォリオ」、qorvo.com このコスト差は、部品価格が下落するまでWi-Fi 7の早期採用をフラッグシップモデルに限定し、マスマーケットでの量産拡大を遅らせています。

米国およびEMEAにおける屋外アクセスポイントのAFC関連認定遅延

米国およびEMEAにおける屋外アクセスポイントのAFC関連認定遅延。FCCが2024年2月に標準電力運用を承認したものの、既存マイクロ波ユーザーとのリアルタイム調整により数ヶ月の実験室試験およびシステム統合が追加されます。スタジアムやキャンパス全体をカバーするカバレッジを計画している企業は、承認された自動周波数調整データベースが整備されるまで待つ必要があり、屋外Wi-Fi 7プロジェクトの収益認識が将来の会計期間にずれ込んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ハードウェアの優位性がインフラ刷新を推進

ハードウェアセグメントは2025年の総収益の81.35%を生み出しており、改造不可能な新しいRFアーキテクチャに結びついた資本集約度の高さを示しています。アクセスポイント、ゲートウェイ、およびチップセットがこの支出の大部分を占め、一方でソフトウェアアナリティクスおよびマネージドサービスは既存インストールベースの上位に位置し、40.2%のCAGRで成長しています。ハードウェアのWi-Fi 7市場規模は2025年のUSD 52.9億から2031年のUSD 290.2億へと拡大すると予測されており、シリコン、アンテナ、およびフロントエンドモジュールへのサプライヤーの注力が正当化されています。サービスは、ISPがクラウドポータル、デバイス・アズ・ア・サービスプラン、および自動最適化ツールをバンドルするにつれて、Wi-Fi 7産業において最も急速に拡大するセグメントであり続けています。

アクセスポイントは、企業の更新サイクルおよびトライラジオ設計を必要とする高密度施設により、最大のハードウェアサブセグメントであり続けています。ゲートウェイはトライバンドCPE補助金に後押しされて僅差で続きます。チップセットはイノベーションのペースを決定します:BroadcomのBCM 6765およびMediaTekのFilogicプラットフォームは、特定の展開環境に最適化された目的特化型シリコンの代表例です。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

アプリケーション別:屋内展開が市場浸透をリード

屋内ユースケースは、オフィス、大学、および高層アパートがリケーブルなしにマルチギガビットカバレッジを必要としたことから、2025年収益の66.20%を獲得しました。このセグメントがリードする理由は、マルチリンクオペレーションなどのWi-Fi 7機能が高密度デバイスクラスターにおける干渉軽減に優れているためです。スタジアム、自治体Wi-Fi、およびスマートシティ回廊を含む屋外アプリケーションは絶対値では劣りますが、2031年までに39.4%のCAGRで成長すると予測されています。

Extreme NetworksはZwarte Cross 2024フェスティバルでWi-Fi 7トライラジオアクセスポイントを展示し、数万人の同時接続ユーザーに安定した帯域幅を提供しました。このような実績は屋外性能を実証し、サービスプロバイダーのオフロードおよび都市全体のバックホールアップグレードへの道を開きます。規制上のAFCハードルがクリアされるにつれて、屋外展開がWi-Fi 7市場の追加的な収益ストリームを支えることになります。

エンドユーザー別:住宅ベースが企業のイノベーションを支援

住宅向け展開は2025年収益の54.30%のシェアを保持しており、ISPバンドル型ゲートウェイが大規模なインストールベースを迅速に生み出す様子を示しています。一方、産業・製造プラントは確定的レイテンシーを必要とする無線タイムセンシティブネットワーキングを通じて41.6%のCAGRという最高成長率を記録しています。企業はその中間に位置しており、予算が高度な機能に最初に充当され、コスト曲線が改善されると消費者向けハードウェアへと普及していきます。

医療環境は、リアルタイムテレメトリーおよび混合現実手術トレーニングが安定したギガビットスループットに依存する特化型サブセグメントを提供します。これらの要求の厳しいシナリオは、規制上のコンプライアンスを満たしながら電力効率を最適化できるWi-Fi 7ベンダーにとっての潜在的な機会を浮き彫りにしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

周波数帯域構成別:トライバンドアーキテクチャが性能を向上

デュアルバンド機器は、企業が6 GHzチャネルを調整することなく既存の2.4 GHzおよび5 GHzフットプリントにWi-Fi 7の効率向上を重ねられることから、2025年の収益シェア79.10%で引き続き出荷を主導しています。しかしトライバンド構成は、320 MHzチャネルを解放して2桁ギガビットのピーク性能を実現することから、45.5%のCAGRで他のすべてのカテゴリーを上回っています。Intelは、1,200を超えるデバイスモデルがすでに3つの帯域でWi-Fi 7をサポートしており、その数が12ヶ月未満で2倍になったと指摘しています。

MaxLinearのシングルチップトライバンドソリューションは6 GHzレーンで11.5 Gbpsを達成しており、AIエッジワークロードおよびイマーシブメディアに必要なヘッドルームを実証しています。高密度企業および大型イベント会場では、入札文書においてトライバンド設計をますます指定するようになっており、この傾向がWi-Fi 7市場全体の中でより高付加価値のSKUへと収益を再配分させることになります。

地域分析

アジア太平洋地域は、中国のオペレーターがファイバー・ツー・ザ・ルームを事実上の標準として確立したことから、2025年収益の40.60%を獲得しました。China Telecom単独で1億9,300万ブロードバンド回線に成長し、ギガビット普及率が27.3%に達しており、これにより西洋の標準よりはるかに短い全国規模のゲートウェイ更新サイクルが強制されています。サプライチェーンの近接性が迅速な反復を支援し、ベンダーが数ヶ月以内にWi-Fi 7の後継リファレンス設計を受託製造会社に投入できるようにしています。

北米はプレミアムな早期採用地域であり続けています。FCCによる5,945 MHz超の標準電力運用承認により屋外展開が解禁されましたが、AFCデータベースは依然として摩擦をもたらしています。CharterやLumenなどのサービスプロバイダーは、競合の激しいギガビットティアにおける差別化要因としてトライバンドゲートウェイを位置付けています。Cisco、HPE Aruba、CommScopeが認定済み機器を出荷するにつれて、企業の更新サイクルが加速しています。

欧州は規制の調和を通じて採用を進めています。欧州委員会は2024年に下位6 GHz帯域を調和させ、ISPおよび企業が再認定なしに国境を越えて6 GHzチャネルを展開できるようにしました。Vodafone UKは2024年にWi-Fi 7ルーターの試験を完了し、2025年の商用展開を示唆しています。

中東は2031年に向けて著しい成長を示しています。各国政府はAI動画監視、コネクテッドトランジット、およびイマーシブな観光体験を特徴とするスマートシティ入札にWi-Fi 7を組み込んでいます。ドバイでの公開デモンストレーションでは、試作機器で3.7 Gbpsのダウンリンクを記録し、開かれた都市景観における良好な電波伝搬を示しました。南米はブラジルの積極的な帯域解放の恩恵を受け、アフリカ市場は地域の規制当局がITUガイドラインを踏襲するのを待っています。

競合環境

チップセット層は中程度に集中しています。Broadcom、Qualcomm、MediaTek、およびIntelは、数十年にわたる知的財産、ファウンドリ契約、およびソフトウェアスタックを活用して、設計採用の大部分を掌握しています。Broadcomの第2世代ポートフォリオは住宅向けゲートウェイおよび企業向けアクセスポイントをターゲットとしています。QualcommはFastConnect 7900にAI処理を統合し、モバイルおよびXRフォームファクターを追求しています。MediaTekはマスマーケット向けAndroidデバイスの部品表コストを圧縮し、一方でIntelはPCおよび企業認定を優先しています。AppleがiPhone 17のWi-Fi 7ラジオに向けた内製シリコンプロジェクトは、マーチャントサプライヤーから交渉力を移行させる可能性のある深化した垂直統合を示唆しています。

機器ベンダーはクラウドオーケストレーション、AIアシュアランス、および垂直領域の専門性で差別化を図っています。Ciscoのインテリジェントアクセスポイントはチャネルプランを自律的に調整し、ゼロトラストセキュリティをバンドルしています。Extreme Networksはスポーツアリーナにトライラジオハードウェアを展開し、一方Arista Networksはキャンパスファブリックへの確定的スケジューリングを拡張しています。Synapticsなどのスタートアップは、目的特化した低消費電力Wi-Fi 7チップセットでIoTノードをターゲットにしています。

マルチリンクオペレーション、ターゲットウェイクタイムアルゴリズム、およびスペクトラルマスクに関する特許出願は、持続的な研究開発競争を示唆しています。MetaおよびMicrosoftはともにWi-Fi 7をAR/VR向けに適応する特許請求を申請しており、水平型プレーヤーがシリコン設計に参入する可能性があり、競争がさらに激化する可能性があります。Wi-Fi 7市場は、したがって、純粋な無線性能と同様にエコシステムの支配力を重視するものとなっています。

Wi-Fi 7産業リーダー

Intel Corporation

Broadcom Inc.

Cisco Systems Inc.

MediaTek Inc.

Qualcomm Technologies, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Broadcomは第2四半期決算としてUSD 150億を開示し、20%の増加はWi-Fi 7シリコン販売に一部起因しています。

- 2025年4月:Furuno Systemsは9,335 Mbpsのピークスループットと年間30,000台の出荷を目標とするACERA EW750アクセスポイントを発表しました。

- 2025年3月:Arista NetworksはスタジアムグレードのデバイスWi-Fi 7シリーズアクセスポイントを発表し、3つの帯域にわたって4×4 MIMOを提供します。

- 2025年2月:QualcommはWi-Fi 7ラジオに対するプレミアムハンドセット需要を挙げ、第1四半期収益がUSD 116.7億(18%増)であったと発表しました。

グローバルWi-Fi 7市場レポートの範囲

Wi-Fi(ワイヤレスフィデリティの略称)は、電波を介してデバイスをインターネットまたはローカルネットワークに接続する無線技術です。家庭、企業、および公共空間のさまざまなデバイスの無線通信を可能にします。

グローバルWi-Fi 7市場は、タイプ別(ハードウェアおよびサービス)、アプリケーション別(屋内および屋外)、および地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント化されています。

市場規模および予測は、上記のすべてのセグメントについて金額(USD)ベースで提供されます。

| ハードウェア | アクセスポイント |

| ゲートウェイ | |

| ルーターおよびエクステンダー | |

| チップセット/モジュール | |

| サービス |

| 屋内 |

| 屋外 |

| 住宅 |

| 企業 |

| 産業・製造 |

| サービスプロバイダー/スマートシティ |

| デュアルバンド(2.4/5 GHz) |

| トライバンド(2.4/5/6 GHz) |

| 北米 |

| 南米 |

| 欧州 |

| アジア太平洋 |

| 中東・アフリカ |

| タイプ別 | ハードウェア | アクセスポイント |

| ゲートウェイ | ||

| ルーターおよびエクステンダー | ||

| チップセット/モジュール | ||

| サービス | ||

| アプリケーション別 | 屋内 | |

| 屋外 | ||

| エンドユーザー別 | 住宅 | |

| 企業 | ||

| 産業・製造 | ||

| サービスプロバイダー/スマートシティ | ||

| 周波数帯域構成別 | デュアルバンド(2.4/5 GHz) | |

| トライバンド(2.4/5/6 GHz) | ||

| 地域別 | 北米 | |

| 南米 | ||

| 欧州 | ||

| アジア太平洋 | ||

| 中東・アフリカ |

レポートで回答された主要な質問

Wi-Fi 7市場の2031年までの予測規模はいくらですか?

Wi-Fi 7市場は32.8%のCAGR軌道で2031年までにUSD 356.6億に達すると予測されています。

現在のWi-Fi 7支出をリードしている地域はどこですか?

アジア太平洋地域は、中国における大規模なファイバー・ツー・ザ・ルームゲートウェイアップグレードにより、40.60%の収益シェアでリードしています。

ISPがトライバンドWi-Fi 7ルーターをバンドルするのはなぜですか?

バンドルにより加入者が家庭全体でマルチギガビット速度を体験できることが保証され、より高額なブロードバンドティアをサポートするとともに、Wi-Fi 7市場の機器基盤を育成します。

屋外Wi-Fi 7アクセスポイントの展開を妨げる要因は何ですか?

6 GHz帯域における自動周波数調整の承認プロセスにより認定に数ヶ月が追加され、スタジアムやスマートシティでの展開が遅延しています。

産業・製造向けWi-Fi 7展開はどの程度の速さで成長していますか?

産業・製造アプリケーションは、無線タイムセンシティブネットワーキング要件に牽引され、2026年から2031年の間に41.6%のCAGRで拡大すると予測されています。

デュアルバンドとトライバンドではどちらの構成の成長が速いですか?

トライバンドWi-Fi 7機器は45.5%のCAGRで進展しており、3帯域ラジオのみが320 MHzチャネルと10 Gbps超のピークスループットを解放できるためです。

最終更新日: