屋外Wi-Fi市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

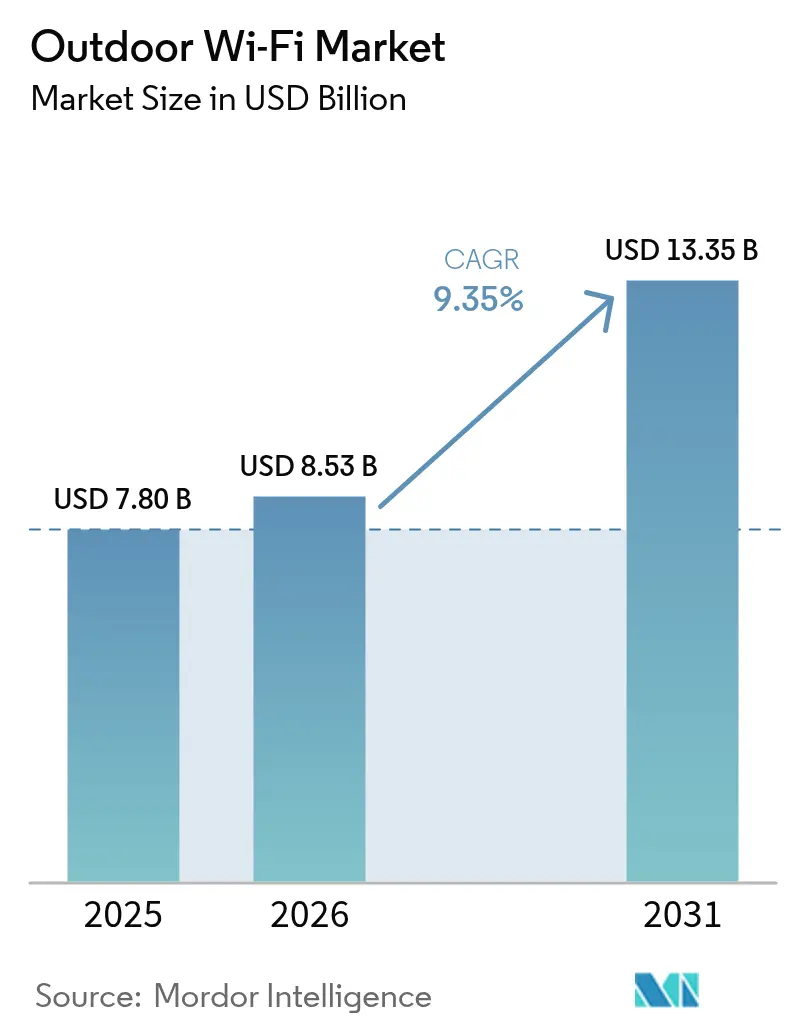

| 市場規模 (2026) | 8.53 十億米ドル |

| 市場規模 (2031) | 13.35 十億米ドル |

| 成長率 (2026 - 2031) | 9.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる屋外Wi-Fi市場分析

屋外Wi-Fi市場規模は、2025年の78億米ドルから2026年には85億3,000万米ドルへと成長し、2026年~2031年にわたる9.35%のCAGRにより、2031年までに133億5,000万米ドルに達すると予測されています。単純なホットスポットから戦略的なIoT対応インフラへの継続的な進化が屋外接続をスマートシティおよびエンタープライズのデジタルトランスフォーメーションのコアレイヤーに引き上げています。スマートシティ回廊、交通ハブ、重工業サイトにわたる展開の加速が安定した設備投資を下支えし、Wi-Fi 6/6Eおよび初期のWi-Fi 7の展開がスペクトラム効率とデバイス密度を向上させています。ベンダーはAIネイティブ管理、堅牢化ハードウェア、およびコンプライアンス義務の高まりに対応した統合セキュリティ機能を通じて差別化を図っています。気候対応要件、スペクトラム輻輳、およびプライバシー法制が展開速度を抑制し、需要をマネージドサービスモデルおよび包括的ソリューションプロバイダーへと誘導しています。地域別の勢いは二分されており、北米は成熟したスマートシティ予算と6 GHz規制フレームワークによりリーダーシップを維持し、アジア太平洋は都市化プログラムと政府主導のデジタル化により増分ボリュームを牽引しています。

主要レポートポイント

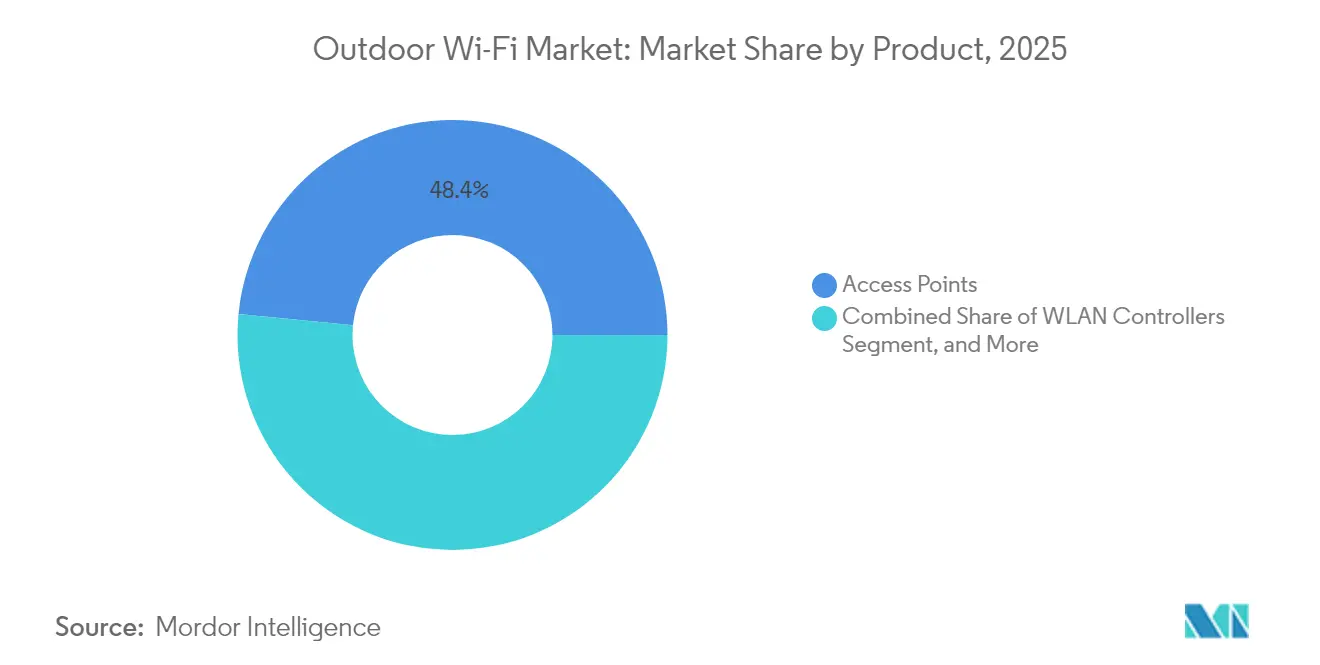

- 製品カテゴリー別では、アクセスポイントが2025年の屋外Wi-Fi市場において48.44%の収益シェアでリードし、屋外ワイヤレスブリッジは2031年までに10.08%のCAGRで拡大すると予測されています。

- サービス別では、設置・サポートが2025年の屋外Wi-Fi市場シェアの52.52%を占め、マネージドサービスが2031年までに10.12%のCAGRで最も速い成長軌跡を記録しています。

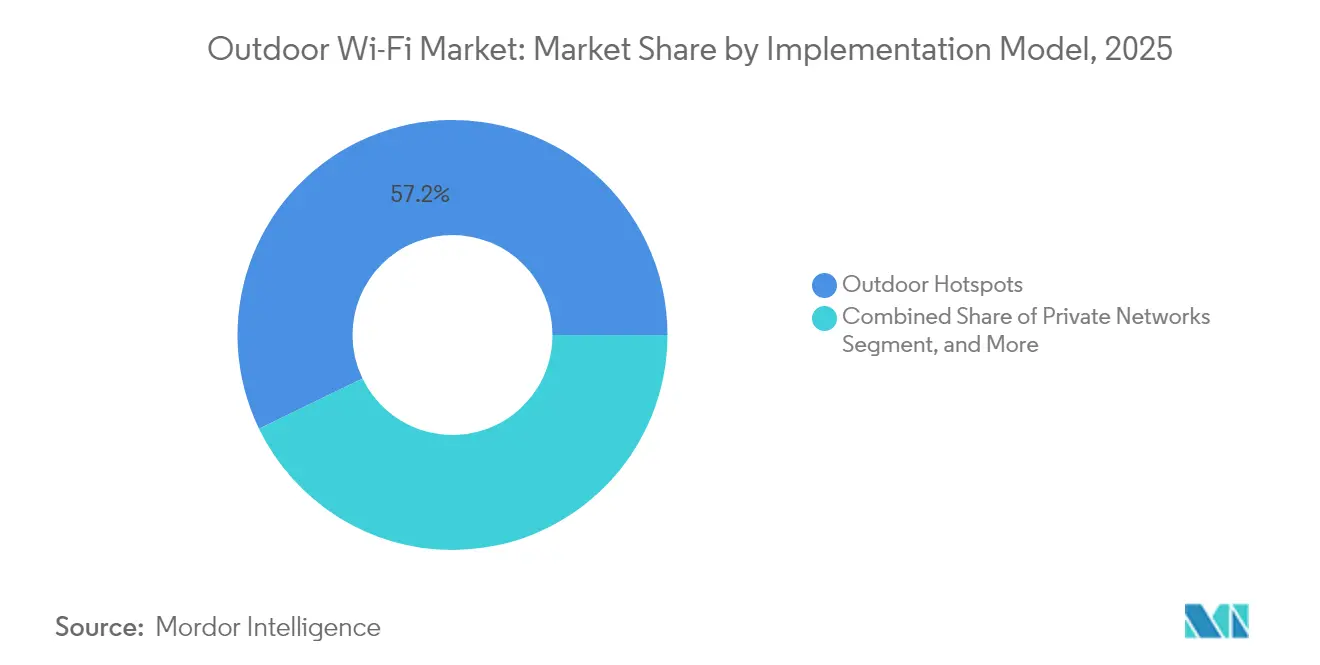

- 導入モデル別では、従来型屋外ホットスポットが2025年の屋外Wi-Fi市場規模の57.18%を占め、IoTバックホールネットワークは2031年までに10.24%のCAGRで上昇すると予測されています。

- エンドユーザー産業別では、スマートシティおよび自治体が2025年の屋外Wi-Fi市場において34.78%の収益シェアを獲得し、石油・ガス/鉱業は2026年~2031年にかけて9.56%のCAGRで前進しています。

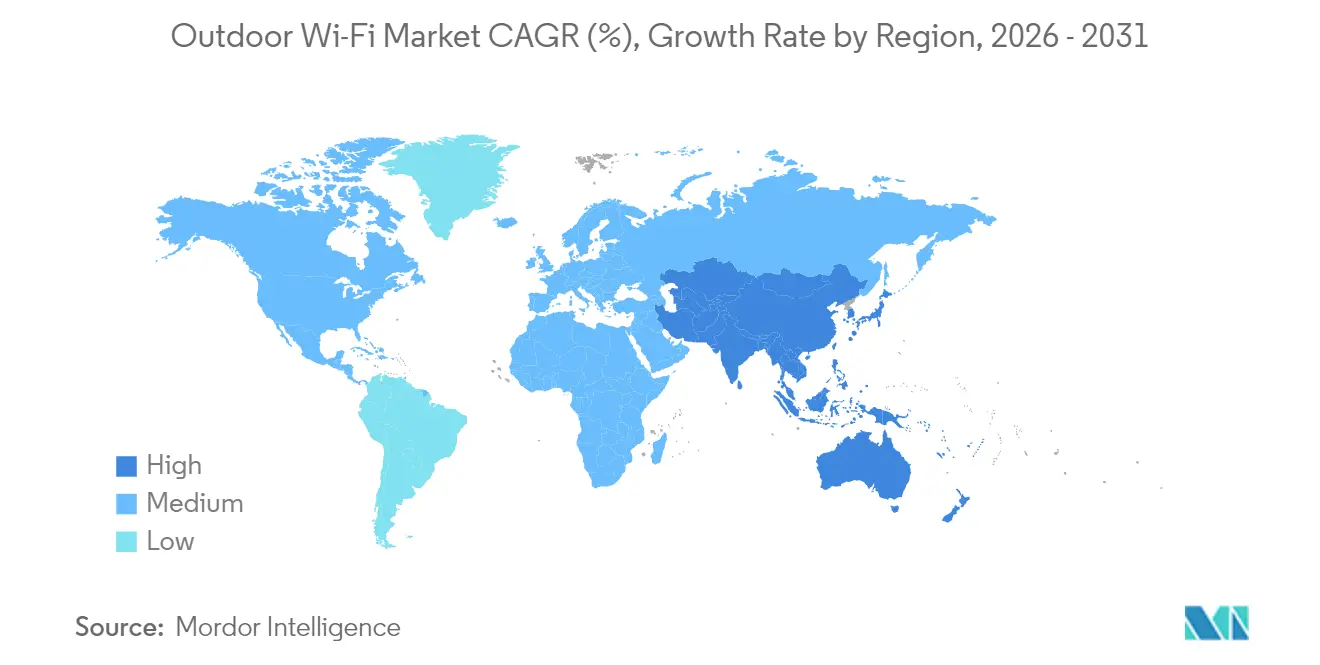

- 地域別では、北米が2025年の屋外Wi-Fi市場において38.33%のシェアを維持し、アジア太平洋は2031年までに9.70%のCAGRで加速すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル屋外Wi-Fi市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IoTエッジデバイスの爆発的成長 | +2.1% | 世界規模、アジア太平洋が採用をリード | 中期(2〜4年) |

| スマートシティWi-Fiプロジェクトの急速な展開 | +1.8% | 北米およびEU、アジア太平洋へ拡大 | 短期(2年以内) |

| シームレスな接続を求める交通ハブの需要 | +1.4% | 世界規模、主要都市圏に集中 | 中期(2〜4年) |

| コスト効率の高い5GオフロードとしてのWi-Fi 6/6E | +1.7% | 北米およびEU、規制上の相違あり | 短期(2年以内) |

| EV充電ステーションへの屋外Wi-Fi組み込み | +0.9% | 主に北米およびEU | 長期(4年以上) |

| Wi-Fi HaLow対応の長距離産業センシング | +1.2% | 世界規模、産業集積地に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IoTエッジデバイスの爆発的成長

数十億の低消費電力センサーが継続的かつコスト効率の高い屋外カバレッジを必要としており、アーキテクチャをユーザー中心のホットスポットからマシン中心のグリッドへと転換させています。Qualcommの2024年におけるSTMicroとのアライアンスは、MCUモジュールにトリラジオSoCとオンボードAIを組み込み、屋外アクセスポイントが数千の同時リンクを処理できるようにしています。MilesightおよびMorse Microは、長距離スマートシティセンシング向けに1 GHz未満のWi-Fi HaLowを検証し、屋外Wi-Fi市場が拡張レンジ・低エネルギーバックホールへとシフトしていることを裏付けています。デバイス密度の増加により、最適化された受信感度、高度なスケジューリング、および輻輳を事前に防ぐクラウド解析機能を備えたアクセスポイントへの需要が高まっています。

スマートシティWi-Fiプロジェクトの急速な展開

自治体予算は屋外接続を重要インフラとして位置付ける傾向が強まっています。CalixのPasspoint主導のSmartTownアライアンスは、2024年に米国の農村ブロードバンドプロバイダーに対して75%の接続性向上と3%のARPU増加をもたらしました。[1]Calix プレスオフィス、「Calix SmartTown AllianceがセキュアなWi-Fiを拡張」、calix.com Extreme Networksのローマ展開とHuawei-Telconetによるエクアドルでの1,700台のアクセスポイント展開は、自治体イニシアチブの規模と多様性を示しています。このようなプログラムは長期サービス契約を確立し、官民資金調達モデルを促進するとともに、フィールドメンテナンスサイクルを大幅に削減するAIネイティブネットワーク運用プラットフォームの採用を触媒しています。

シームレスな接続を求める交通ハブの需要

空港、鉄道ターミナル、バスインターチェンジは、屋内コンコースを超えて旅客体験を拡張しています。Boingoはオヘア空港およびラスベガスでのフットプリントを拡大し、屋外アクセスポイントをプライベートLTE、DAS、およびニュートラルホスト5Gファブリックと統合しました。ソウルの地下鉄Wi-Fi回廊は、交通機関がプラットフォームから街頭までの連続性へと移行していることを示しており、LAXのオープンRFPは大規模会場契約における競争的な賭けを示しています。接続バンドルには現在、資産追跡、カーブサイドライドシェアオーケストレーション、およびEV充電テレメトリーが組み込まれており、屋外Wi-Fi市場をマルチモーダルモビリティの運用バックボーンとして位置付けています。

コスト効率の高い5GオフロードとしてのWi-Fi 6/6E

通信事業者は6ギガヘルツスペクトラムとOFDMAを活用して、コストの高い中帯域5Gから高密度トラフィックを転換しています。Wi-Fiアライアンスの調査によると、Wi-Fiはすでに屋内データの80%を伝送しており、このパラダイムを屋外に拡張することでRANの資本集約度を抑制できます。JuniperのラグドAP64およびExtremeの6E認定はハードウェアの準備態勢を示していますが、AFC承認がアメリカ合衆国における本格的な屋外展開のゲートとなっています。[2]Jeff Aaron、「Juniperが屋外Wi-Fi 6Eアクセスポイントを発表」、juniper.net Wi-Fi 7および5Gネットワークスライシングとの融合により、ARウェイファインディングおよびリアルタイムセキュリティフィードに向けた差別化されたレイテンシー層が実現し、屋外Wi-Fi市場の戦略的重要性が強化されています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| セキュリティおよびプライバシーへの懸念の増大 | -1.3% | 世界規模、EUの規制強化に伴い顕著 | 短期(2年以内) |

| スペクトラム輻輳およびRF干渉 | -0.9% | 世界の高密度都市部 | 中期(2〜4年) |

| ラグドアクセスポイントの気候対応コスト | -0.7% | 世界の極端な気候地域 | 長期(4年以上) |

| レンジを制限する国別EIRP制限 | -0.6% | EUおよび規制市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

セキュリティおよびプライバシーへの懸念の増大

WPA3の義務化、GDPR準拠、およびゼロトラスト義務により展開の複雑性が増大しています。屋外トポロジーは物理的な境界管理を欠くため、アイデンティティ中心のポリシーとAI駆動の異常検知が不可欠となっています。JuniperのMistは機械学習による脅威スコアリングを組み込んでコンテインメントを自動化し、医療キャンパスの展開は屋外患者ゾーン向けのHIPAAグレード暗号化要件を例示しています。特に欧州における規制審査は監査コストを引き上げる一方で、統合セキュリティスタックへの需要を刺激し、ポリシーエンジン、SASEオンランプ、およびエッジファイアウォールをバンドルするベンダーを優位に立たせています。

スペクトラム輻輳およびRF干渉

都市のキャニオンでは、Wi-Fi、5G固定無線、およびプライベートLTEがスペクトラムを争う中、同一チャネル競合が増大しています。CableLabsは、現在のアクセスポイント密度では6 GHzチャネルが5年以内に飽和する可能性があると警告しており、動的電力制御と干渉認識メッシュルーティングへの依存を余儀なくさせています。自動周波数調整は運用上のオーバーヘッドを増加させますが、既存保護リスクを軽減します。インテリジェントスペクトラム解析、ビームステアリングアンテナ、およびAI最適化チャネルプランが、屋外Wi-Fi市場の持続的なパフォーマンスのための新たな前提条件となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:アクセスポイントが多様化するポートフォリオを牽引

アクセスポイントは2025年収益の48.44%を生み出し、屋外Wi-Fi市場規模における中心的役割を裏付けています。統合エッジコンピュートを備えたマルチラジオのIP67定格ユニットは、現在、同時クライアントトラフィックとIoTバックホールをサポートし、ユーザーとマシンのワークロードを融合させています。堅牢設計は温度変化と湿気に耐え、クラウドテレメトリーによる予防保全を可能にしています。Juniper、Extreme Networks、およびCiscoは、Wi-Fi 6E/7ラジオ、トライバンドスキャン、および位置情報サービス向けの統合GPSでポートフォリオを刷新しています。クライアント容量の増大はスマートシティセンサーの急増と一致しており、アクセスポイントを屋外デジタルインフラの中核として確立しています。

10.08%のCAGRで前進する屋外ワイヤレスブリッジは、産業用ポイントツーポイント映像、5Gスモールセルのバックホール、および予算に制約のある地域での光ファイバー代替に対応しています。CeragonによるSikluの統合計画はミリ波オプションを拡充し、2キロメートルリンクでのマルチギガビットスループットを実現します。屋外Wi-Fi市場は、ブリッジベンダーがWi-Fiラジオを組み込んで迅速なメッシュ形成を実現し、トラックロールとサービス提供時間を削減することで恩恵を受けています。コントローラーおよびホットスポットゲートウェイは、集中セッション管理またはキャプティブポータルが引き続き必要な場面、特にホスピタリティおよび交通ハブにおいてニッチな重要性を維持しています。

注記: 各セグメントのシェアはレポート購入時にご確認いただけます

サービス別:マネージドサービスが運用効率を加速

設置・サポートサービスは2025年に52.52%のシェアを保持し、ポールマウント、ケーブリング、およびRFチューニングの労働集約的な性質を反映しています。しかしながら、マネージドサービスは年率10.12%で拡大すると予測されており、企業のIT人員不足とマルチサイト・マルチベンダーエコシステムの複雑性を反映しています。マネージドプロバイダーは24時間365日モニタリング、無線ファームウェア、およびコンプライアンスレポートをバンドルし、平均修復時間とCapExリスクを削減しています。屋外Wi-Fi産業では、通信事業者がNOC機能をサブスクリプションベースのWi-Fi運用へと拡張しており、CalixのSmartTownアライアンスのようなMSPが農村部の規模の経済のためにフットプリントをプールしています。

ネットワーク計画・設計は、6 GHz AFC向けの3D RFモデリング、LiDARベースの障害物解析、スペクトラム共存シミュレーションを組み込んだコンサルタティブな成長ニッチとして持続しています。トレーニング・コンサルティングは、AI駆動のトラブルシューティング、セキュリティ態勢の強化、およびWi-Fiとプライベート5Gを融合させるクロスドメインオーケストレーションに焦点を当て、拡大するスキルギャップを補完しています。

導入モデル別:IoTバックホールネットワークがアーキテクチャを再定義

屋外ホットスポットは依然として現在の屋外Wi-Fi市場規模の57.18%を占め、公園、広場、および商業施設前庭をカバーしています。しかし、IoTバックホールネットワークは年率10.24%で上昇しており、センサー密度の高いスマートシティグリッドと産業テレメトリーを反映しています。Wi-Fi HaLowの1 GHz未満リンクは、倉庫、採掘坑、および農地にわたる接続性を拡張し、EdgcoreのEAP112の発売は商業的な可用性を裏付けています。プライベート屋外ネットワークは、決定論的レイテンシーとオンプレミスデータ主権を必要とするキャンパス全体に普及しており、コミュニティメッシュソリューションは政府補助金を活用してデジタルデバイドを解消しています。

ソーラーポールとパートナーバックホールを活用したコミュニティWi-Fiメッシュは、サービス未提供地域の住民に対してラストメーターアクセスを提供しています。アクセスポイントにおけるエッジ解析が低帯域センサートラフィックを優先処理し、階層型QoSが公平な消費者インターネットを確保しています。屋外Wi-Fi市場は、単一の管理プレーン内で公衆アクセス、プライベートスライス、および低消費電力バックホールを組み合わせたハイブリッドトポロジーへと収束しつつあります。

注記: 各セグメントのシェアはレポート購入時にご確認いただけます

エンドユーザー産業別:産業バーティカルがデジタルフィールドオペレーションを加速

スマートシティおよび自治体は2025年に34.78%の収益を掌握し、屋外ネットワークを交通分析、環境モニタリング、および市民ポータルに活用しています。自治体のCIOは、稼働時間をサービス支払いに紐付けるパフォーマンスベースのSLAを伴う複数年契約を増々締結しています。石油・ガス/鉱業は9.56%のCAGRで最も速く成長するバーティカルであり、リアルタイム機器テレメトリー、作業員安全追跡、および自律走行車ガイダンス向けにラグドWi-Fiを展開しています。Saudi Aramcoによる屋外メッシュバックボーンの採用は、腐食性・遠隔環境でのテレメトリーに対する資源セクターの需要を浮き彫りにしています。

教育・医療機関は、中庭、スタジアム、および臨時トリアージテントへとカバレッジを拡張し、患者エンゲージメントとハイブリッド学習を促進しています。物流事業者は、ヤード管理システムとゲート自動化のために流通ヤードをWi-Fiで整備し、RFIDおよびUWBとの連携を深めています。小売業者はカーブサイドフルフィルメントと駐車場エンゲージメントを重視し、公共事業者はスマートグリッド、水道メーター、および街路灯ポールにWi-Fiをオーバーレイして重要インフラに接続性を組み込んでおり、これは屋外Wi-Fi市場の拡大するスライスを形成しています。

地域分析

北米は2025年に38.33%の収益を持ち、長年のブロードバンド施策、スマートシティ補助金、および6 GHzスペクトラムの明確化を活用しています。Aldine ISDの8,000台アクセスポイント展開などのプロジェクトは、大量展開における教育の役割を裏付けています。空港コンソーシアム、電力協同組合、および病院システムが強力なパイプライン需要を維持しています。屋外Wi-Fi市場はここでも、FCCが標準電力6 GHz向けのAFCルールを最終決定する中でスペクトラム調整のボトルネックに直面していますが、ベンダーの準備態勢と公的資金が採用の逆風を緩和しています。

アジア太平洋は9.70%のCAGRで前進する屋外Wi-Fi市場の成長エンジンです。中国、インド、および東南アジアにおける大規模な都市化が自治体接続を牽引し、日本はWi-Fi 7パイロットとOpenRoaming採用を先導しています。各国のスペクトラム割当が展開を加速させ、政府のデジタル化義務がマルチベンダー参加を促進しています。Claro Brasil(2029年までに77億米ドル)などの通信事業者による投資が大規模な屋外ワイヤレス拡張を示しています。Huaweiのザンビアにおけるスマートビレッジショーケースのような政府支援の農村ブロードバンドは、高密度都市部を超えたユースケースを示しており、農業コミュニティへの屋外Wi-Fi市場のリーチを拡大しています。

欧州は安定しているものの規制に焦点を当てた拡大を記録しています。GDPR、AI法の条項、およびETSI電力制限が設計の選択に影響を与え、プライバシー中心のゼロトラストアーキテクチャを促進しています。ベルギーおよびロンドンにおける初期のOpenRoamingプロジェクトは、シームレス認証モデルへの支持を示しています。官民パートナーシップが交通回廊および歴史地区での展開を後押しし、文化遺産の保存と現代的な接続性のバランスを取っています。南米および中東・アフリカは、政府の接続目標に牽引された新興ながら戦略的な地域として残っています。モロッコの2025年までに5Gカバレッジ25%を目指す目標は、屋外Wi-Fiを補完的なオフロードとして位置付けています。GilatによるラテンアメリカでのTBD300万米ドル契約に示される衛星バックホールWi-Fiが、人口希薄な地域へのリーチを拡大しています。

規制環境

屋外Wi-Fi展開は、屋外での標準電力運用が許可されるかどうか、およびどのような調整管理が適用されるかを決定する6GHz免許不要規則の影響をますます受けています。米国では、FCCが低電力モードを超えて6GHzフレームワークを拡大し、帯域の一部において超低電力デバイスを許可する措置(2024年12月)や、2026年4月27日発効のジオフェンス可変電力デバイス規則を2026年2月に最終化しました。これらの規則は、除外区域に紐づく明確なEIRPおよびPSD制限とコンプライアンス要件を導入しています。

欧州全体では、調和はETSI準拠の機器規格に基づいており、2025年5月に欧州連合官報にEN 303 687 V1.1.1が引用されたことも含まれ、これにより6GHz Wi-Fi 6E/7機器の技術要件が正式化されました。屋外の標準電力6GHz運用は、LPIおよびVLPモードを優先する現行のEUのアプローチの下で依然として制約されている一方、英国はOfcomがAFCを用いて下位6GHz帯域での標準電力Wi-Fiを可能にすることで(2026年1月)、別の道を進んでいます。この規制の分裂は、屋外製品の計画、チャネル戦略、マネージドサービスのコンプライアンスワークフローに影響を与えます。

バリューチェーン分析

屋外Wi-Fiのバリューチェーンは、2.4/5/6GHzにまたがるマルチバンド無線用のRFおよびベースバンド半導体から始まり、一部の展開ではサブ1GHzのIoT接続も含まれ、そこからOEM設計、耐久化、認証、現場統合へと進みます。半導体プロバイダーはチップセットとフロントエンドコンポーネントを供給し、OEMはこれらを、一般にIP66からIP68クラスに準拠し、風荷重や極端な温度下での動作に対応するよう設計された堅牢なプラットフォームに変換した後、直接企業チャネル、ディストリビューター、付加価値再販業者を通じて流通させます。

システム統合、設置場所選定、バックホールは、ポール取り付け、電源、光ファイバーまたは無線バックホール、RF計画が屋外性能と総所有コストを左右するため、大きな下流の価値プールを形成しています。自治体や交通機関のプログラムも既存の公共資産(街路備品、電源インフラ、交通回廊)を活用して展開サイクルを短縮する一方、サービスパートナーは継続的な監視、ファームウェア管理、コンプライアンス報告を提供します。OpenRoamingフェデレーションの活動はハードウェア層の上位に位置し、東京都がワイヤレスブロードバンドアライアンスと2026年1月に覚書を締結し、公共資産を活用したOpenRoaming展開を加速させたことが示すように、ID基盤のアクセス、相互運用性、継続的なマネージド運用への移行を強化しています。

競合環境

屋外Wi-Fi市場は中程度の断片化を特徴とし、単一ベンダーが収益シェアの3分の1を超えることはありません。Cisco、HPE-Aruba-Juniper、およびCambiumがトップ層を固め、エンタープライズチャネル、AI駆動のクラウド管理、および広範なフィールドサービスを活用しています。HPEの140億米ドルによるJuniper Networks買収は、ArubaのポートフォリオをMistのAIOpsで統合し、Ciscoとの競合を激化させるとともに、より広範な屋外SKUを実現します。司法省が義務付けたAruba Instant Onの事業売却は、中堅プロバイダーにホワイトラベルの機会を創出し、市場影響力を再配分する可能性があります。

Ubiquiti、Ruckus(CommScope)、およびCambiumなどのスペシャリストはコストパフォーマンスとコミュニティメッシュ機能を重視し、自治体とWISPをターゲットにしています。AmphenolによるCommScopeの屋外ネットワーク部門の買収は、パッシブインフラを接続コングロマリット傘下に再配置し、アンテナとエンクロージャーに向けた垂直統合のシナジーを示唆しています。EdgcoreおよびMorse Microなどの新興イノベーターはWi-Fi HaLowを商業化し、低消費電力IoTバックホールのニッチを開拓しています。マネージドサービスアグリゲーターはマルチベンダーの資産を統合し、サービス主導の差別化を促進しています。

戦略的な動きはポートフォリオ拡充、AIネイティブプラットフォーム、および地理的多様化を中心に展開しています。衛星バックホールの統合(ANTlabs-Starlink)、タワーパートナーシップ(Millicom-SBA)、およびマイクロ波バックホール買収(Ceragon-Siklu)は、クロスドメインの収束を裏付けています。堅牢なハードウェアと予知解析、SASE、およびオープンローミングフェデレーションを組み合わせるベンダーが、屋外Wi-Fi市場の次の成長波を掴む立場にあります。

屋外Wi-Fi産業のリーダー

Aerohive Networks LLC

Airspan Networks Holdings Inc.

Alvarion Technologies Ltd.

Cisco Systems, Inc.

Fortinet, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

屋外Wi-Fiにおける主要な空白領域は、Wi-Fi 6/6EからWi-Fi 7クラスの堅牢なアクセスポイントおよびブリッジへのアップグレードサイクルであり、これにより分散した屋外拠点全体で運用管理性を維持しながら、より高いクライアント密度をサポートできます。マルチリンクオペレーションやより広い6GHzチャネルといったWi-Fi 7の機能が屋外環境向けに製品化されており、ベンダーのロードマップもこの方向性に沿っています。例えば、Edgecoreはトライバンド対応で堅牢設計の屋外Wi-Fi 7アクセスポイント(OAP106)を発表しました(2025年11月)。これは、自治体、施設、産業事業者が公共アクセスと機械接続をより少ないサイトに統合し、クラウド管理、セキュリティポリシーの実施、ライフサイクルサービスと組み合わせる機会を支えています。

規制および許認可の枠組みも、通行権やサイト承認がボトルネックとなっている場所での屋外ネットワークの拡大を加速させる余地を生み出しています。EUのギガビットインフラ法(規則EU 2024/1309)は、超高容量ネットワークの許認可迅速化を目指しており、AFC対応モデルを含む国別の6GHz政策の選択が、屋外標準電力設計の実用化がどれだけ早く進むかを左右します。都市の実行パターンもまた、スマートシティ用途への運用面での波及を示しており、例えばインディアナ州カーメルが公共施設全体に屋外Wi-Fi 6Eを展開した事例(2025年9月)は、他の自治体がセンサーバックホール、ビデオ、市民サービスをマネージド運用およびセキュリティコンプライアンスと併せて追加するための再現可能なテンプレートを提供しています。

最近の業界動向

- 2026年6月:シスコは、更新されたネットワーキングポートフォリオの一環として新しい屋外Wi-Fi 7ハードウェアを発表しました。このリフレッシュは、より高密度の屋外接続をサポートし、製品ロードマップを新興の6GHz運用モデルに整合させ、自治体、施設、産業展開における競争的地位を強化します。

- 2026年2月:エアスパンは、統合された公共・民間ネットワーク展開を支援するため、英国を含む欧州全域でMobileAccess Digital DASプラットフォームを展開しました。屋外無線インフラとより広範なニュートラルホストまたはプライベートネットワーク構築との統合を強化することで、このプラットフォームは、屋外Wi-Fiとセルラーカバレッジおよびバックホールを組み合わせる事業者や企業の選択肢を拡大します。

- 2024年12月:エアスパンは、AWTGにより英国のConnected Heartland Railwaysプロジェクトのラン(RAN)パートナーに選定され、機内Wi-Fiを含む接続をサポートするためAirSpeed 1900屋外スモールセルを展開します。この受注は、鉄道および交通回廊が堅牢な屋外無線インフラと複数年展開プログラムの需要拠点であることを裏付けています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本方法論において、屋外Wi-Fi市場は、公共および民間の展開を通じて、屋外またはハザード環境の場所で無線接続を提供するために使用される屋外Wi-Fiネットワーキング製品および関連サービスから得られる収益と定義されます。

対象範囲の除外事項:明示的に屋外グレードの用途向けに販売・展開されている場合を除き、屋内専用Wi-Fi機器および消費者向けホームネットワーキング機器は除外します。

セグメンテーション概要

- 製品別

- WLANコントローラー

- アクセスポイント

- 屋外ワイヤレスブリッジ

- ワイヤレスホットスポットゲートウェイ

- サービス別

- ネットワーク計画・設計

- 設置・サポート

- マネージドサービス

- トレーニング・コンサルティング

- 導入モデル別

- 屋外ホットスポット

- プライベートネットワーク

- コミュニティWi-Fiメッシュ

- IoTバックホールネットワーク

- エンドユーザー産業別

- ヘルスケア

- 教育

- 物流・輸送

- 旅行・ホスピタリティ

- 公共事業

- スマートシティおよび自治体

- 小売

- 石油・ガス/鉱業

- その他エンドユーザー産業

- 地域別

- 北米

- 南米

- 欧州

- アジア太平洋

- 中東・アフリカ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、初期需要プールを構築し、そうでなければ楽観的すぎる可能性のある初期の前提を検証するために使用されました。FCCのスペクトルおよび機器認証情報、無線標準に関するITU資料、OECDおよび世界銀行の接続性指標、ブロードバンドおよびWi-Fi政策の方向性を追跡する各国の電気通信規制当局の発表など、公開資料に依拠しました。

これらのシグナルを収益に結び付けるため、企業の開示資料、投資家向け資料、製品カタログ、信頼できる報道機関の記事も検討し、展開のタイムライン、典型的な構成の組み合わせ、Wi-Fi世代ごとの価格動向を把握しました。公開情報が乏しい場合には、企業財務および業界インテリジェンスの有料サブスクリプション、ならびにニュースおよび財務情報を用いて、事業ラインの内訳や最近の契約獲得状況を相互確認し、一つの情報源にすべてを依存しないようにしました。これらのデスクリサーチの情報源はあくまで例示であり、データ収集、検証、リサーチの明確化のために他にも多数の公開情報源および有料情報源が使用されました。

一次インタビューおよび調査

一次調査は、実際に屋外で何が展開されているか、そしてWi-Fi 6/6E、初期のWi-Fi 7対応、耐久化、セキュリティ機能が組み合わされる際に価格がどのように変化しているかを検証することに重点を置きました。主要地域の機器サプライヤー、システムインテグレーター、マネージドサービスプロバイダー、大規模エンドユーザーの組み合わせと対話し、前提を確定する前にデスクリサーチによる情報のギャップを埋められるようにしました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:32% | 経営幹部:17% | アジア太平洋地域:42% |

| ミッド層:49% | 機能/部門リーダー:39% | 欧州・中東・アフリカ:31% |

| 中小規模プレーヤー:19% | マネージャー:44% | 南北アメリカ:27% |

市場規模算定と予測

規模算定は、展開ドライバーから対象となる屋外需要プールを再構築するトップダウン型の構築から始まり、その後、典型的な構成と価格設定を用いて支出額に変換されます。実務では、ホットスポットおよびプライベートネットワーク全体における想定される屋外サイト数と更新需要をマッピングし、その後、採用および更新サイクルを適用して年間の台数需要および関連サービス収益を推定します。

モデルで使用される主要な入力には、屋外ホットスポットの展開ペース、施設タイプ別のプライベートネットワーク普及率、Wi-Fi 6/6Eおよび初期Wi-Fi 7対応ハードウェアへの構成シフト、堅牢仕様やセキュリティ機能に紐づく平均販売価格(ASP)の変化、そして計画、設置、サポートサービスを含むプロジェクトの割合が含まれます。総額の妥当性を保つため、ASP推定値を台数範囲と照合するサンプリングなどの選択的なボトムアップチェックを行い、可能な場合はチャネルおよび入札のチェックも実施します。その後、含意される支出額がインタビューで典型的とされたプロジェクト予算と一致しない場合には、総額を調整します。企業の開示情報が屋外ラインを明確に分離していない場合、ギャップは複数のインタビュー対象者と確認された保守的な配分ルールによって処理されます。

予測については、展開活動と単価との回帰的関係に支えられたシナリオ分析を使用し、その後、更新サイクル、規格のアップグレード、予算のタイミングについて実務者が期待する内容に基づいてそのパスを調整します。予測は、公共施設のデジタル化、自治体の接続性計画、企業キャンパスの拡大の想定ペースと整合させつつ、全体的な支出が引き締まる年には成長が鈍化する余地も残しています。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、一つのノイズの多い入力値が全体の結果を左右することがないようにしています。プロジェクトのペース、観測された価格水準、含意される機器構成などの独立したシグナルと照らし合わせて出力を比較し、モデルが内部レビューの手順を経て確定される前に外れ値を調査します。

レポートは毎年更新され、新しいWi-Fi世代の普及、大規模な政策変更、急激な為替変動など、価格や普及に影響を与えうる重大な出来事が発生した場合には、暫定的な更新が行われます。提供前には、最新の公開情報を再確認し、フォローアップの調査を通じて前提を再検証することで、数値がその時点で入手可能な最新の見解を反映するようにしています。

モルドール・インテリジェンスの屋外Wi-Fi市場規模と他の発表済み推定値との比較

屋外Wi-Fiの公表済み市場価値は、各発行元がそれぞれ独自の時期設定、対象範囲の境界、価格設定のロジックを選択するため、必ずしも一致しません。ある推定値が単一の基準年に固定されている一方で、別の推定値がより後の更新期間に依拠していたり、異なる通貨換算時点を使用していたりする場合、その差異がより顕著になります。

この市場における最大の乖離要因は、通常、サービスが機器と共に計上されているかどうか、Wi-Fi 6/6Eが主流になるにつれてASPの下落がどの程度積極的に適用されているか、そしてプライベートネットワークの展開規模が現実的なサイト数から算定されているか、それとも大まかな接続性目標から算定されているかです。本調査では、発表時期に近い通貨タイミングとASP更新チェックが適用されており、これにより2026年の数値が最新の価格帯と展開ペースに整合するよう保たれています。これはモルドール・インテリジェンス内で明示的に対応されている手順です。

ベンチマーク比較

| 出典 | 市場規模 | リサーチ方法論のギャップ |

|---|---|---|

| モルドール・インテリジェンス | 8.53億米ドル(2026年) | |

| 市場発行元A | 7.38億米ドル(2024年) | より早い評価年を使用しており、基準期間と予測期間の間でタイムラインの参照がシフトするため、年をまたいで比較する際に含意される更新サイクルや価格の前提が変わる可能性があります。 |

| 業界発行元B | 7.20億米ドル(2024年) | 機器のみとして報告されており、通常、計画、設置、サポートサービスは除外されています。また、技術世代ごとに異なるASP下落パスが適用されている可能性もあります。 |

表内のばらつきは、主に単一の成長率の前提ではなく、時期設定と対象範囲によって説明されます。計上される収益ラインの一貫性が保たれ、価格が同じ通貨タイミングで更新される場合、市場総額はサイト需要、更新サイクル、現実的なプロジェクト構成にさかのぼって追跡しやすくなります。

レポートで回答される主要な質問

2031年までの屋外Wi-Fi市場の見通しはどうですか?

屋外Wi-Fi市場規模は、2025年の78億米ドルから2031年までに約133億5,000万米ドルへと拡大し、スマートシティの採用とIoTバックホール需要に牽引された9.35%のCAGRを反映すると見込まれます。

屋外Wi-Fi展開において主要な製品タイプはどれですか?

アクセスポイントは、ユーザー接続とIoTサポートにおける汎用性により、約48%の収益シェアを保持しています。

屋外Wi-Fiにおいて最も速く成長する地域はどこですか?

アジア太平洋は都市化と政府のデジタル化義務を背景に、約9.70%のCAGRで拡大する見込みです。

マネージドサービスが注目を集めているのはなぜですか?

複雑なマルチサイト屋外ネットワークは24時間365日のモニタリングと迅速なファームウェア更新を必要とするため、企業はAI駆動の自動化を提供するマネージドサービスプロバイダーへの運用委託を増々進めています。

Wi-Fi 6Eは屋外接続にどのような影響を与えますか?

6ギガヘルツスペクトラムとOFDMA機能により、Wi-Fi 6Eは5Gのコスト効率の高いオフロードとなり、高密度屋外会場での高スループットと低レイテンシーを実現します。

最終更新日: