ホームWi-Fi市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 15.22 十億米ドル |

| 市場規模 (2031) | 21.88 十億米ドル |

| 成長率 (2026 - 2031) | 7.53% CAGR |

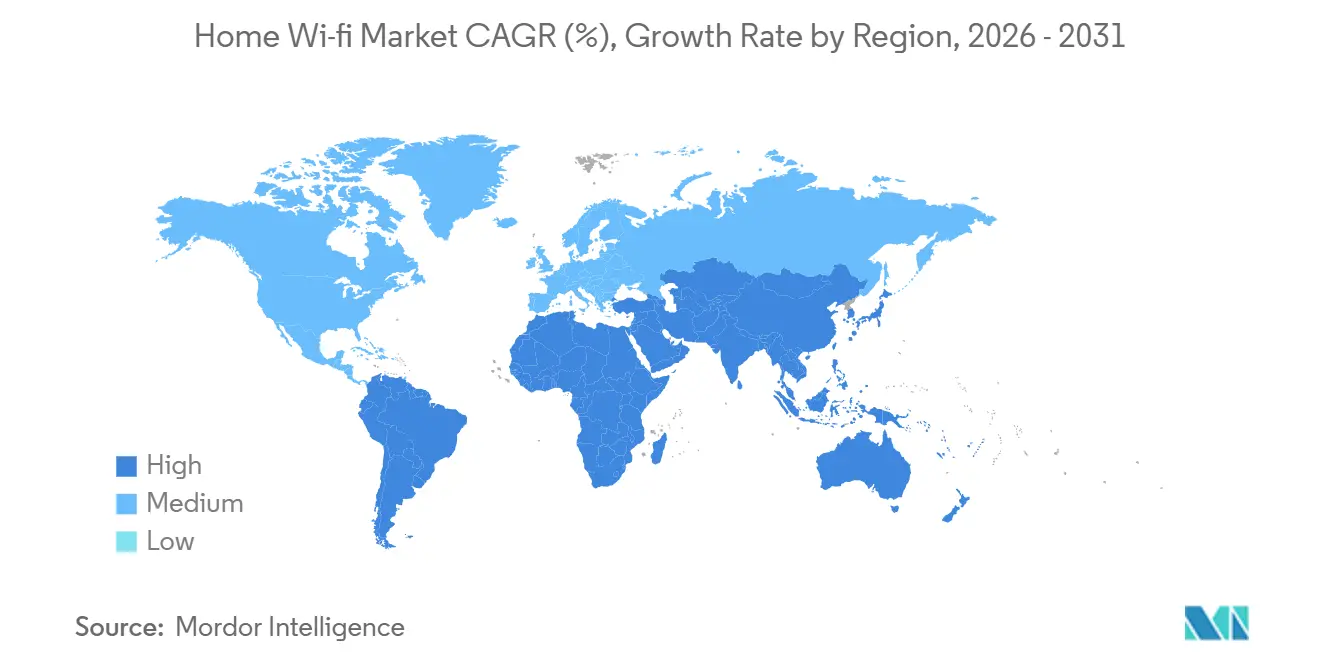

| 最も急速に成長している市場 | アフリカ |

| 最大市場 | アジア太平洋地域 |

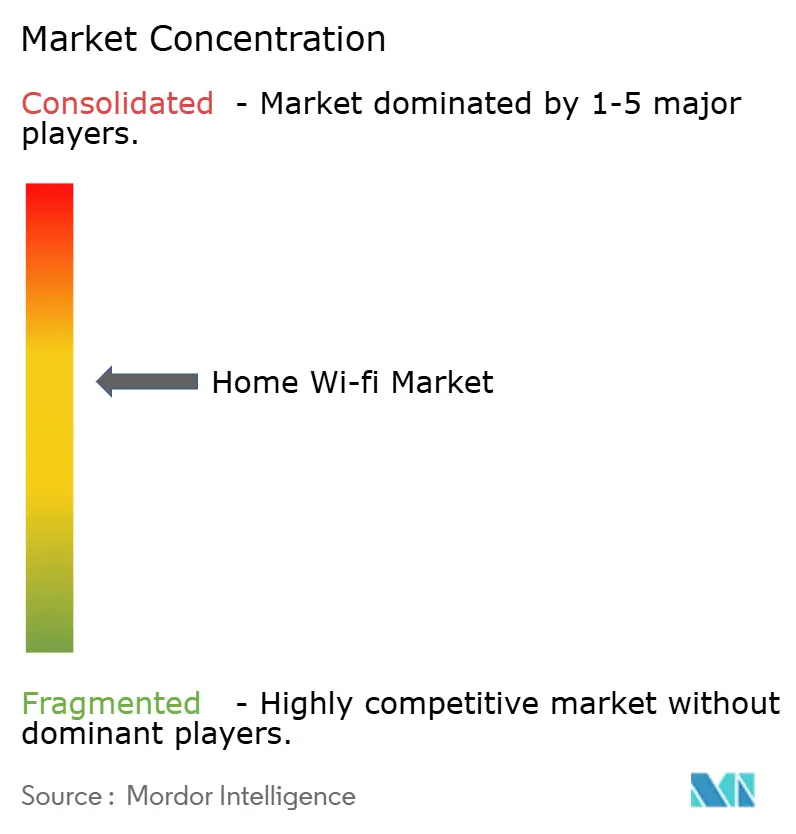

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホームウi-Fi市場分析

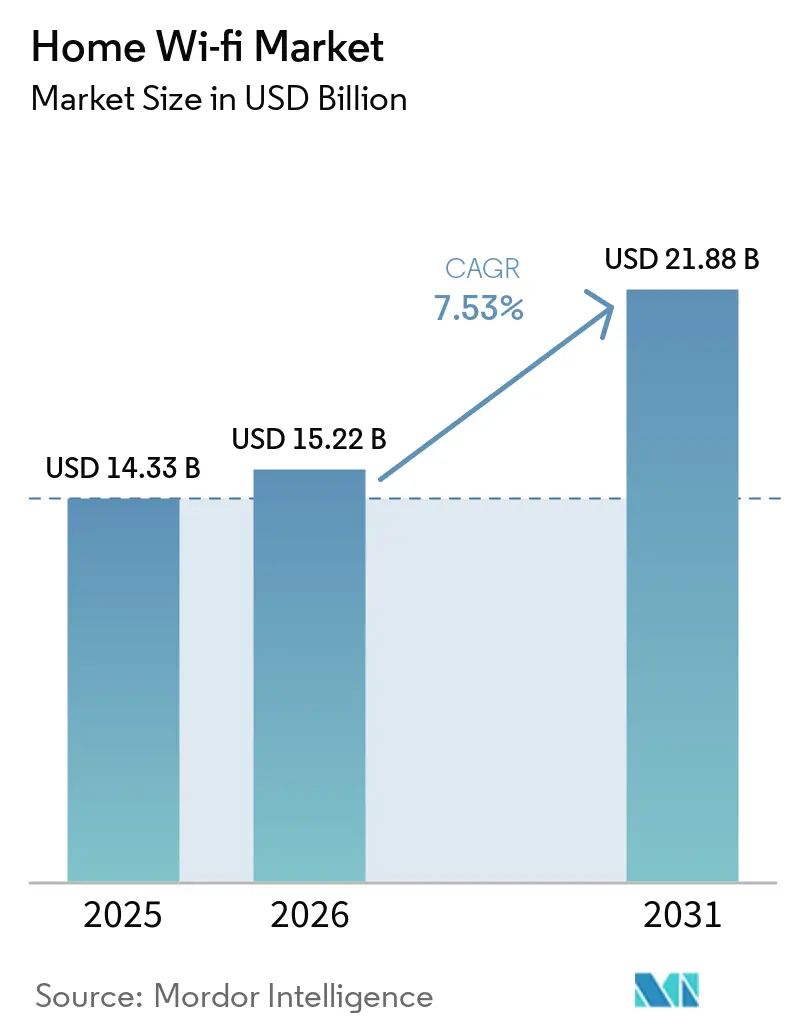

ホームWi-Fi市場規模は、2025年の143億3,000万米ドルから2026年には152億2,000万米ドルに増加し、2031年までに218億8,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 7.53%で成長します。欧州および北米における光ファイバー・ツー・ザ・ホーム(FTTH)カバレッジの拡大により、ギガビット級の接続がリビングルームに普及し、レガシールーターが新たなボトルネックとして浮上しています。ベンダーはマルチギガビットブロードバンドの帯域に対応するトライバンドメッシュおよびWi-Fi 7ゲートウェイで対応しており、チップセットサプライヤーはすでにWi-Fi 8への急速な移行を示唆しています。インターネットサービスプロバイダー(ISP)が提供するマネージドWi-Fiサブスクリプションは、一度限りのルーター販売から継続的なサービス収益へと価値の獲得を移行させており、オンライン小売マージンを圧縮しつつも顧客体験を向上させています。コンシューマー向けゲートウェイは企業向け機器よりも高い脆弱性件数を記録しており、セキュリティが引き続き重要な課題となっています。これが規制当局の監視を強め、キャリア管理型ファームウェアパイプラインの魅力を高めています。

主要レポートのポイント

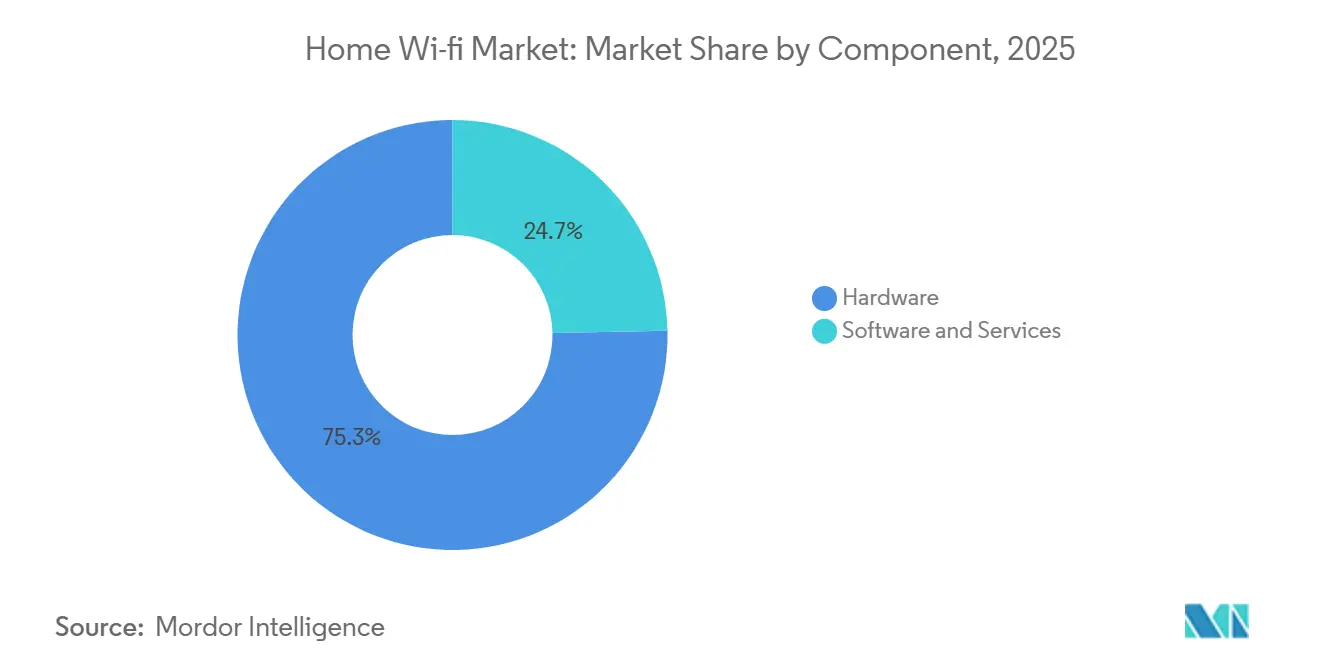

- ハードウェアは2025年のホーム Wi-Fi 市場シェアの75.32%をリードし、一方でソフトウェアおよびサービスは2031年にかけて11.84%のCAGRで成長しており、市場全体を430ベーシスポイント上回るペースで拡大している。

- Wi-Fi 6は2025年のユニット出荷台数の40.31%を占め、Wi-Fi 7はすべての規格の中で最も速い20.67%のCAGRで成長すると予測されている。

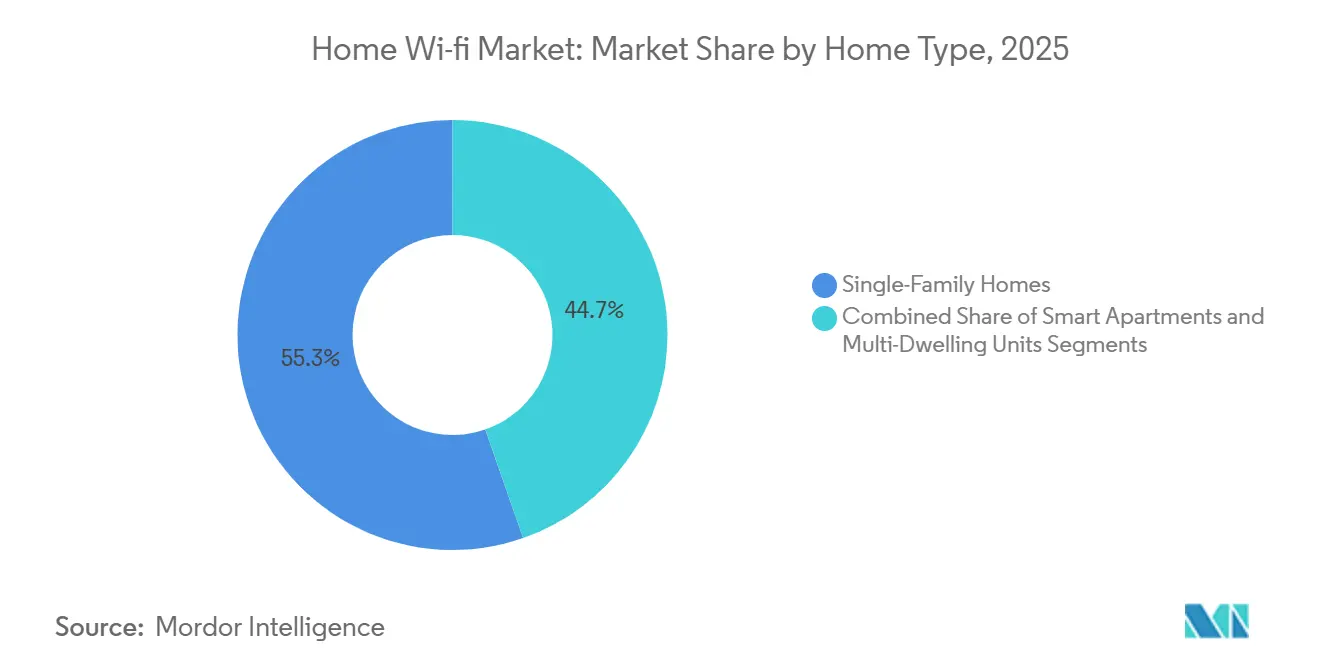

- 一戸建て住宅は2025年の導入件数の55.42%を占め、スマートアパートメントは2031年にかけて13.53%のCAGRで最も急成長しているセグメントである。

- 一戸建て住宅は2025年の導入件数の55.22%を占め、スマートアパートメントは2031年にかけて13.53%のCAGRで成長すると予測されている。

- オンライン小売は2025年の販売の46.11%を占めているが、ISPおよびキャリアバンドルは年率12.52%で成長すると予測されており、小売ハードウェアのマージンを着実に圧迫している。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルホームWi-Fi市場のトレンドとインサイト

抑制要因の影響分析*

| ドライバー | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| スマートホームデバイスの普及 | +2.10% | グローバル、特に北米およびアジア太平洋の都市圏で顕著 | 中期(2〜4年) |

| FTTHの普及によるホームWi-Fi需要の向上 | +1.80% | 欧州、北米、東アジア | 長期(4年以上) |

| ハイブリッドワーク文化の拡大 | +1.30% | 北米および欧州 | 短期(2年以内) |

| Wi-Fi 6、6Eおよび7の採用 | +1.50% | グローバル | 中期(2〜4年) |

| 低消費電力Wi-Fiモジュールの台頭 | +0.40% | 北米および欧州がファーストムーバー | 長期(4年以上) |

| 政府補助によるブロードバンドプログラム | +0.50% | 米国、インド、一部のEU加盟国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートホームデバイスの普及

スマートホームエコシステムは、単発のガジェットから、カメラ、スピーカー、サーモスタットに対して途切れのない低遅延接続を必要とする常時接続プラットフォームへと進化しました。米国の世帯あたりの平均接続デバイス数は2025年までに10台後半に達し、2026年に批准されたMatter 1.5は、Apple、Google、Amazon、Samsungにわたる30のデバイスカテゴリを統合し、相互運用性の摩擦を低減しています。デバイス数の増加はシングルバンドルーターに負荷をかけるため、Wi-Fi 6Eバックホールを備えたトライバンドメッシュが2,000平方フィート以上の新築一戸建て住宅のデフォルトになりつつあります。ベンダーはAI駆動のトラブルシューティングをますます組み込んでおり、チャネル選択を最適化し、サポートコストを削減し、デバイスのライフサイクルを延長することで、より高い平均販売単価(ASP)を支えています。[1]FTTHカウンシル欧州、「市場パノラマ2025」、ftthcouncil.eu

FTTHの普及拡大によるホームWi-Fi需要の向上

欧州は2025年末までにFTTHカバレッジ79%に達し、2億9,500万世帯を通過し、1億6,000万人の加入者を追加しました。対称ギガビット帯域は、1 Gbpsのスループットに届かないレガシー802.11acゲートウェイの限界を露呈し、ISPがComcastのXB10などのWi-Fi 7ゲートウェイを新しいマルチギガビットプランにバンドルするよう促しています。米国でも同様の動向が見られ、2025年までに光ファイバーの展開が1億拠点を超えました。プレミアムブロードバンド帯域に紐付いたハードウェア補助金は更新サイクルを加速させており、ホームWi-Fi市場を継続的な光ファイバーネットワーク拡張と構造的に結びつけています。[2]連邦通信委員会、「6 GHz超低電力規則2024」、fcc.gov

ハイブリッドワーク文化の拡大

2025年には米国の労働者の約3分の1がハイブリッドワークモデルで働いており、継続的なビデオ会議により、セグメント化された仮想ネットワークやセルラーフェイルオーバーを含む堅牢なホーム接続への需要が高まっています。デュアルWAN、アプリケーション対応のサービス品質(QoS)、WPA3エンタープライズセキュリティなど、以前は中小企業向けルーターに限定されていた機能が、現在では高度な住宅用ゲートウェイの標となっています。ISPはリモート診断、パフォーマンス最適化、自動ファームウェアアップデートをバンドルしたマネージドWi-Fiサブスクリプションを通じてこの変化を収益化しており、ホームWi-Fi市場に継続的なサービス収益ストリームを確立しています。[3]Wi-Fiアライアンス、「Wi-Fi 7採用見通し2026」、wi-fi.org

Wi-Fi 6以降の採用拡大

Wi-Fi 7デバイスの出荷台数は2025年の5億8,300万台から2026年には11億台に増加すると予測されており、Wi-Fi 6と比較して採用サイクルが大幅に短縮されています。中国のOEMメーカーは250米ドル未満のWi-Fi 7ルーターを投入し、従来のWi-Fi 6Eの価格水準を下回り、マルチギガビット性能へのマスマーケットアクセスを加速させています。同時に、BroadcomとQualcommは2026年初頭に早期のWi-Fi 8チップセットを発表し、より速いイノベーションのペースを示しています。この急速なアップグレードサイクルはホームWi-Fi市場における継続的なハードウェア更新需要を維持し、ユニットあたりの価格が低下しているにもかかわらずベンダーの収益を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ライセンス不要スペクトルにおける干渉と輻輳 | -0.90% | 世界中の高密度都市型集合住宅 | 短期(2年以内) |

| コンシューマー向けルーターのセキュリティ脆弱性 | -0.70% | 北米および欧州の規制当局 | 中期(2〜4年) |

| チップセットのサプライチェーン混乱 | -0.30% | アジア太平洋の製造拠点 | 短期(2年以内) |

| 5G固定無線アクセスによる代替 | -0.60% | 地方の北米、一部のアジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ライセンス不要スペクトルにおける干渉と輻輳

都市部の集合住宅(MDU)では、スペクトルの輻輳と同一チャネル干渉により、数十もの重複する2.4 GHzおよび5 GHzネットワークが日常的にスループットを低下させ、遅延を増加させています。6 GHz帯における超低電力利用の規制拡大により段階的な緩和が図られていますが、屋内の電力制約により信号伝播が制限され、カバレッジを維持するためにアクセスポイントの密度を高める必要があります。これに対応して、建物オーナーはチャネル割り当てと送信電力を動的に最適化する集中型クラウド管理Wi-Fiアーキテクチャをますます採用しています。これによりネットワークパフォーマンスとユーザー体験は向上しますが、初期設備投資が増加し、特定ベンダーへの依存度が高まり、ホームWi-Fiエコシステム内での長期的なロックインおよびスイッチングリスクが増大します。

コンシューマー向けルーターのセキュリティ脆弱性

D-Link、Netgear、TP-Linkは過去10年間で合計1,000件を超えるCVEを蓄積しており、コンシューマー向けルーターにおける持続的なセキュリティ脆弱性を浮き彫りにしています。2024年から2025年にかけて認証バイパスの欠陥が急増し、2026年3月に連邦通信委員会が外国製デバイスの輸入を制限する措置を発動し、ベンダーはサプライチェーンを再構成して承認を取得することを余儀なくされました。この変化は自動更新機能を持つISP管理型ゲートウェイを優位にし、パッチ適用のコンプライアンスを向上させますが、広く展開されたモデルが侵害された場合には全体的なリスクが集中します。[4]工業情報化部、「中国光ファイバー統計2025」、miit.gov.cn

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービス層が継続収益を牽引

CAGR 11.84%で拡大するソフトウェアとサービスは、ISPがペアレンタルコントロール、ネットワークセキュリティ、メッシュ拡張を継続的なサブスクリプションプランにバンドルするにつれて、消費者支出に占める割合が高まっています。ComcastのxFiプラットフォームだけで2025年に約20億米ドルの年間継続収益を生み出しており、収益化の規模を示しています。ハードウェアは2025年の総収益の約75%を占めましたが、スタンドアロンルーターの価格圧縮が続いており、利益プールはソフトウェア主導のサービスへとシフトしています。その結果、サービスはすべての地域でハードウェアの成長を上回ると予想されており、ホームWi-Fi市場においてサブスクリプションベースの経済モデルへの構造的な移行が進んでいることを示しています。

消費者はますます、24〜36ヶ月ごとのアップグレードが保証されたISP提供のゲートウェイをレンタルする選択をしており、初期費用を削減しながら進化する規格との性能同等性を確保しています。このトレンドはオンライン小売チャネルを弱体化させる一方で、通信事業者に予測可能な年金ストリームを生み出しています。OEMにとって、ISPとのホワイトラベル製造契約はブランド販売量の減少を部分的に相殺しますが、粗利益率に下方圧力をかけています。並行して、集合住宅におけるマネージドWi-Fiプラットフォームはサービスモデルを強化しており、建物オーナーが集中管理と分析のためにユニットあたりの料金を支払い、接続性をテナント管理のユーティリティ費用ではなくバンドルされたアメニティとして再定義しています。

規格別:Wi-Fi 7が速度と経済性でWi-Fi 6を凌駕

Wi-Fi 6は2025年のホームWi-Fi市場で40.31%の最大シェアを保持していましたが、CAGR 20.67%で成長するWi-Fi 7は予測期間終了前にこれを上回る位置にあります。中国では250米ドル未満、欧州の一部では100ユーロ未満という積極的な価格設定が早期採用を加速させています。デバイスエコシステムがこの移行を後押ししており、2026年のフラッグシップスマートフォンはデフォルトでWi-Fi 7チップセットを搭載すると予想されています。同時に、Broadcomが2026年下半期にWi-Fi 8シリコンのサンプリングを計画していることは、イノベーションサイクルの短縮を示しており、ハードウェアの差別化ウィンドウを縮小させ、競争の焦点をソフトウェア能力へとシフトさせています。

6 GHz帯の320 MHzチャネルを活用したメッシュシステムは、複数の部屋にわたってギガビットに近い実際の速度を提供し、ハイブリッドワーク、ストリーミング、ゲームのパフォーマンス制約に直接対応しています。ただし、トライバンドアーキテクチャは部品表(BOM)コストを大幅に増加させるため、より広い消費者採用にはISP補助金が不可欠です。このダイナミクスは流通と製品設計におけるキャリアの影響力を強化しています。強力なISPパートナーシップを持たないベンダーは規模が制限され、小売需要がプレミアムセグメントに集中するにつれて、スタンドアロンハードウェアの出荷量成長が制限され、マージンが圧縮されます。

住宅タイプ別:スマートアパートメントが接続性を収益化

一戸建て住宅は2025年の設置件数を支配しており、DIY購入者と一貫したカバレッジを確保するためにマルチノードメッシュ展開を必要とする広い床面積によって牽引されています。しかし、スマートアパートメントはCAGR 13.53%で拡大しており、集合住宅が居住者、IoTデバイス、建物システム向けに仮想セグメンテーションを備えた建物全体のメッシュネットワークを展開しています。このモデルにより、建物オーナーは接続性を家賃にバンドルし、テナントの解約を減らし、純営業利益を向上させることができます。この変化はまた、接続性をテナント管理のユーティリティから集中管理と収益化を備えた物件レベルのマネージドサービスへと再定義しています。

既存建物の改修は新築の約4倍の市場規模を持ちますが、壁の配線工事や再配線の高コストが物件オーナーを既存の同軸ケーブルや電力線インフラを介したWi-Fi 7バックホールなどの代替手段へと向かわせています。カリフォルニア州AB 1414など、テナントへのオプトアウト条項を義務付ける規制の進展が一部の地域での採用を緩和する可能性があります。しかし、収益分配モデルを引き続き許可する同様の枠組みを検討している24の追加州があることを考えると、マネージドWi-Fiの展開は構造的に実行可能であり続けており、特に建物オーナーがサービス価格をテナントの価値認識に合わせることができる場合はなおさらです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:ISPバンドルが小売マージンを圧縮

オンライン小売は2025年の出荷台数の46.11%を占めましたが、ISP主導のレンタルモデルはキャリアバンドルのCAGR 12.52%に支えられてより速く拡大しています。月額14米ドルの典型的なレンタルは、300米ドルのゲートウェイのコストを24ヶ月以内に回収しながら定期的なアップグレードを確保しており、事業者と消費者の双方にとって経済的に合理的なモデルとなっています。小売チャネルは延長保証とバンドルサービスで対抗していますが、電子商取引プラットフォームの透明な価格設定がマージンを圧縮し続けています。このダイナミクスは、一度限りのハードウェア販売から継続的なサービスベースの収益ストリームへと価値の獲得をシフトさせています。

ファームウェアとネットワーク管理に対するキャリアのコントロールにより、セキュリティパッチとパフォーマンスアップデートの迅速な展開が可能となり、この優位性は規制当局によってますます強調されています。その結果、バンドルされたゲートウェイの提供は予測期間中に北米の総出荷量の50%を超えると予測されています。この構造的な変化により、ハードウェア中心のベンダーは市場参入戦略を見直すことを余儀なくされており、キャリア主導の流通とライフサイクル管理によってますます支配されるエコシステムで競争力を維持するために、ISPパートナーシップ、ホワイトラベル製造、統合サービス層への依存度を高めています。

地域分析

アジア太平洋は2025年のグローバルホームWi-Fi市場収益の35.26%を占め、中国の約2億8,000万の光ファイバー接続世帯とインドのBharatNetによる農村ブロードバンドインフラへの拡大が支えています。人民元500〜2,000元(69〜275米ドル)の価格帯のミッドレンジメッシュシステムは、カバレッジのギャップがマルチノード展開を必要とする多層住宅にアップグレードする中産階級の消費者の間で普及しています。並行して、日本と韓国はWi-Fi 7対応スマートフォンの早期採用をリードしており、ルーターの買い替えサイクルを加速させ、デバイスとネットワークインフラ間のエコシステムの整合性を強化する需要牽引効果を生み出しています。

北米と欧州は合わせてグローバル売上の約50%を占め、高い光ファイバー普及率と強力なキャリアエコシステムに支えられています。欧州は2025年末までにFTTHカバレッジ79%、加入者取得率54%を達成しており、インフラの成熟度と強い消費者の取り込みの両方を示しています。米国は光ファイバーの通過拠点が1億を超え、BEADなどの連邦ブロードバンドプログラムが未整備地域の住民向けに宅内Wi-Fi機器への資金を配分しています。サイバーセキュリティとサプライチェーンに関する規制の監視強化がベンダー要件を厳格化していますが、キャリア管理型ゲートウェイの広範な採用がエンドユーザーを運用上の複雑さから保護しながら、デバイスライフサイクルに対するISPのコントロールを強化しています。

アフリカはCAGR 14.21%で最も成長の速い地域ですが、ブロードバンド普及率のベースは低い水準にあります。ケニアやナイジェリアなどの市場は、光ファイバー展開に対するコスト効率の高い代替手段として5G固定無線アクセスを優先しており、Wi-Fi 7ローカルネットワークと5G広域接続を組み合わせたハイブリッドゲートウェイへの需要を牽引しています。中東では、政府主導のスマートシティ構想が高度な接続インフラを都市計画に組み込んでおり、南米では高密度な都市圏での継続的な光ファイバー展開が恩恵をもたらしています。これらのトレンドは、持続的な成長を求めるベンダーにとって地理的多様化が中核的な戦略的レバーであることを総合的に強調しています。

競争環境

ホームWi-Fi市場は依然として中程度に分散しており、TP-Link、Netgear、D-Link、ASUS、Xiaomiなどの主要小売ブランドがISP主導の流通と競合しています。ComcastやCharter Communicationsのソリューションを含むホワイトラベルゲートウェイを展開する通信事業者が増加しており、小売ベンダーのマージンを圧縮しています。Amazon(Eero)とGoogle(Nest)のプラットフォームエコシステムはクラウドサービスとスマートホームコントロールを統合し、ユーザーのロックインを強化し、競争をスタンドアロンのハードウェア性能よりもエコシステムの所有権へとシフトさせています。

規制の介入がサプライチェーンと競争上のポジショニングを再形成しています。未承認の外国製ルーターを制限する連邦通信委員会の2026年3月の措置により、ベンダーは複数の地域にわたって製造拠点を多様化することを余儀なくされています。同時に、BroadcomとQualcommがWi-Fi 8の開発を進めるなど、チップセットのイノベーションサイクルが加速しており、ハードウェアの差別化ウィンドウが縮小しています。その結果、ベンダーは競争上の関連性を維持するために、ネットワーク管理、セキュリティ、相互運用性を含むソフトウェア層への重点をシフトしています。

集合住宅におけるマネージドWi-Fiの展開は北米では依然として普及が進んでおらず、CalixやDatavaletなどの専門プロバイダーに明確な成長機会を残しています。これらのプラットフォームは集中管理、分析、物件レベルのサービス収益化を提供し、建物オーナーのインセンティブと一致しています。今後、競争上の優位性は、スタンドアロンのルーターマージンに依存するのではなく、ハードウェア、クラウドオーケストレーション、継続的なサービス層を統合することにかかっており、これらのマージンは構造的な圧縮に直面し続けています。

ホームWi-Fi業界のリーダー企業

TP-Link Technologies Co., Ltd.

Netgear, Inc.

D-Link Corporation

ASUSTeK Computer Inc.

Linksys Holdings, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:XiaomiはBE3600 Pro Wi-Fi 7ルーターを中国で人民元1,799元(247米ドル)でデビューさせ、欧州向けバリアントを99〜249ユーロで展開しました。

- 2026年4月:P-Linkは、同機関の輸入禁止後に条件付きFCC承認を取得し、米国の所有権とベトナムの組立ラインを強調しました。

- 2025年3月:連邦通信委員会は、国家安全保障とファームウェアリスクを理由に、明示的な承認なしに新しい外国製コンシューマー向けーターの販売を禁止しました。

- 2026年3月:D-Linkは4つのWi-Fi 7ルーターを発表し、フラッグシップのG572はハイブリッドの固定・モバイル冗長性のために統合5Gバックアップを追加しました。

グローバルホームWi-Fi市場レポートの範囲

ホームWi-Fi市場は、IEEE 802.11などの規格を使用して住宅環境内で無線ブロードバンド接続を可能にするハードウェア、ソフトウェア、サービスで構成されています。スタンドアロンルーター、メッシュシステム、ゲートウェイ、エクステンダー、および複数のデバイスにわたってカバレッジ、容量、セキュリティを提供する統合プラットフォームが含まれます。市場には、設置、最適化、ライフサイクルメンテナンスをサポートするクラウドベースの管理、サイバーセキュリティ機能、ISP管理サービスも組み込まれています。接続デバイス密度の上昇、高帯域幅アプリケーション、スマートホーム統合、サブスクリプションベースの接続モデルへの移行が需要を牽引しています。

ホームWi-Fi市場レポートは、コンポーネント(ハードウェア、ソフトウェアとサービス)、規格(Wi-Fi 4、Wi-Fi 5、Wi-Fi 6、Wi-Fi 6E、Wi-Fi 7)、住宅タイプ(一戸建て住宅、集合住宅、スマートアパートメント)、流通チャネル(オンライン小売、実店舗小売、ISPおよびキャリアバンドル)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されています。

| ハードウェア |

| ソフトウェアとサービス |

| Wi-Fi 4(802.11n) |

| Wi-Fi 5(802.11ac) |

| Wi-Fi 6(802.11ax) |

| Wi-Fi 6E |

| Wi-Fi 7 |

| 一戸建て住宅 |

| 集合住宅 |

| スマートアパートメント |

| オンライン小売 |

| 実店舗小売 |

| ISPおよびキャリアバンドル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| その他のアフリカ |

| コンポーネント別 | ハードウェア | |

| ソフトウェアとサービス | ||

| 規格別 | Wi-Fi 4(802.11n) | |

| Wi-Fi 5(802.11ac) | ||

| Wi-Fi 6(802.11ax) | ||

| Wi-Fi 6E | ||

| Wi-Fi 7 | ||

| 住宅タイプ別 | 一戸建て住宅 | |

| 集合住宅 | ||

| スマートアパートメント | ||

| 流通チャネル別 | オンライン小売 | |

| 実店舗小売 | ||

| ISPおよびキャリアバンドル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までにホームWi-Fi市場はどのくらいの規模になりますか?

ホームWi-Fi市場規模は2031年までに218億8,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 7.53%で拡大します。

どのコンポーネントセグメントが最も速く成長していますか?

ソフトウェアとサービスはCAGR 11.84%で成長すると予測されており、ISPがマネージドWi-Fiバンドルを収益化するにつれてハードウェア需要を上回っています。

Wi-Fi 7デバイスの現在のシェアはどのくらいですか?

Wi-Fi 7の出荷台数は急速に加速しており、2026年には11億台を超えると予想されており、ホームWi-Fi市場シェアにおける規格の割合が高まっています。

ISPがルーターをブロードバンドプランにバンドルするのはなぜですか?

キャリア提供のゲートウェイはサポートコールを削減し、タイムリーなセキュリティパッチを確保し、小売マージンの低下を相殺する継続的なレンタル収益を生み出します。

どの地域が最も強い成長見通しを提供していますか?

アフリカは2031年にかけてCAGR 14.21%で地域成長をリードしており、各国が光ファイバーと5G固定無線へとリープフロッグしています。

規制はハードウェア調達にどのような影響を与えていますか?

連邦通信委員会の2026年の輸入規制により、外国製ルーターには条件付き承認が必要となり、ベンダーはベトナム、メキシコ、米国への組立拠点の多様化を促されています。

最終更新日: