Wi-Fi 7ルーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

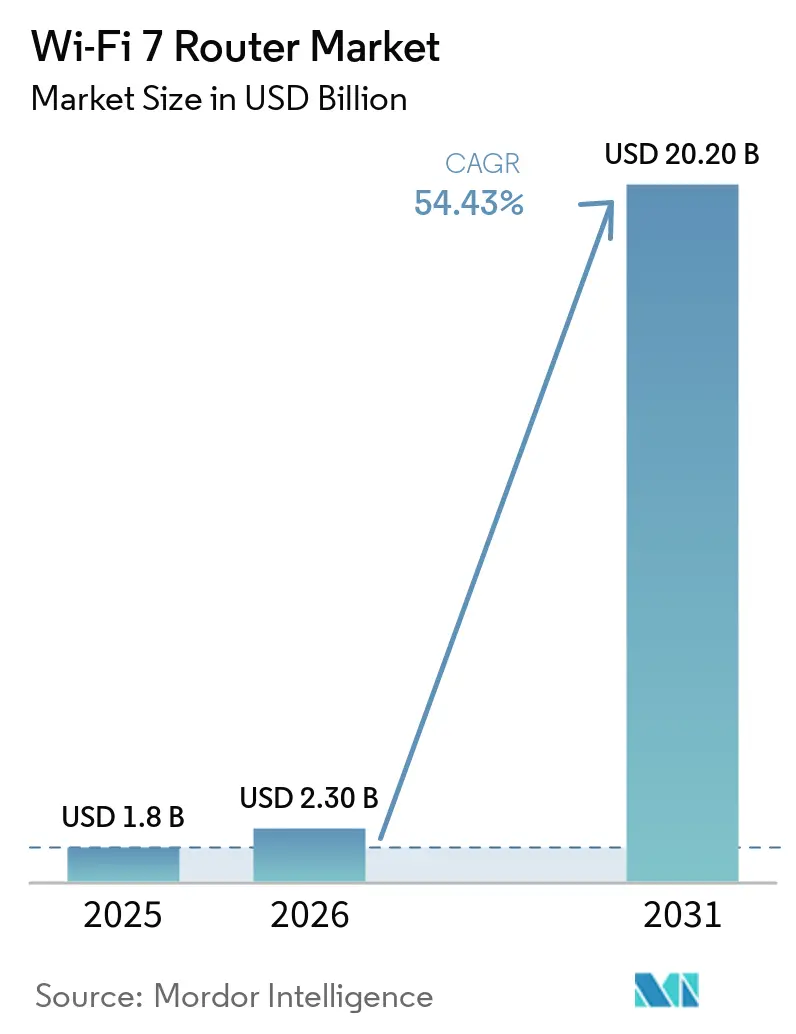

| 市場規模 (2026) | 2.30 十億米ドル |

| 市場規模 (2031) | 20.20 十億米ドル |

| 成長率 (2026 - 2031) | 54.43% CAGR |

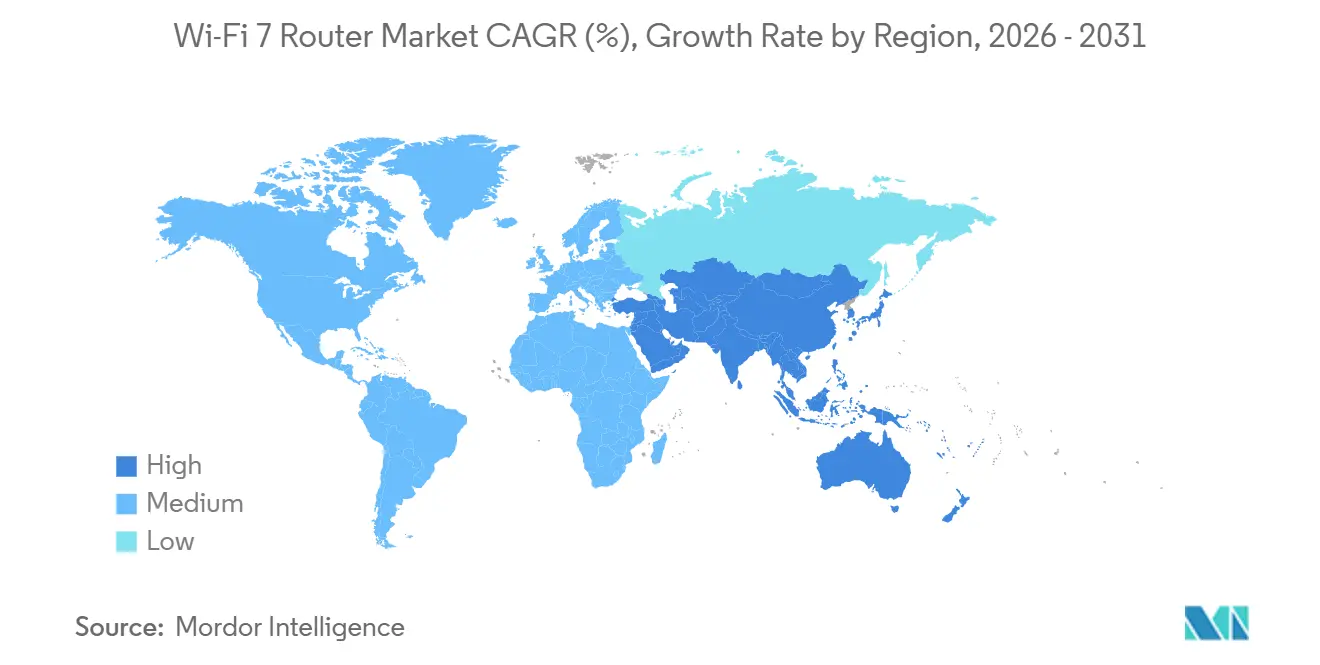

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるWi-Fi 7ルーター市場分析

Wi-Fi 7ルーター市場規模は2025年に18億米ドルと評価され、2026年の23億米ドルから2031年には202億米ドルに達すると推定されており、予測期間2026年~2031年のCAGRは54.43%です。マルチギガビットブロードバンドと先進的な宅内機器(CPE)をバンドルする新たな収益モデルと、確定的な無線リンクに対するエンタープライズ需要が、製品更新サイクルを加速させています。IEEE 802.11beのマルチリンクオペレーション、4096-QAM変調、および320 MHzチャネルボンディングの組み合わせは、10 Gbps住宅向けファイバー回線の展開と、レイテンシーに敏感な複合現実ワークロードに対応しています。2026年初頭までに、Wi-Fi 7ルーターは北米においてWi-Fi 6ユニットを3対1の比率で上回る販売数を記録し、現在の更新波の速度を裏付けています。Wi-Fi 7ルーター市場はまた、エントリーレベル価格の低下による恩恵を受けており、マスマーケット家庭への普及が進む一方で、クアッドバンド、産業用、ゲーミング最適化設計においてはプレミアムニッチが形成されています。

主要レポートのポイント

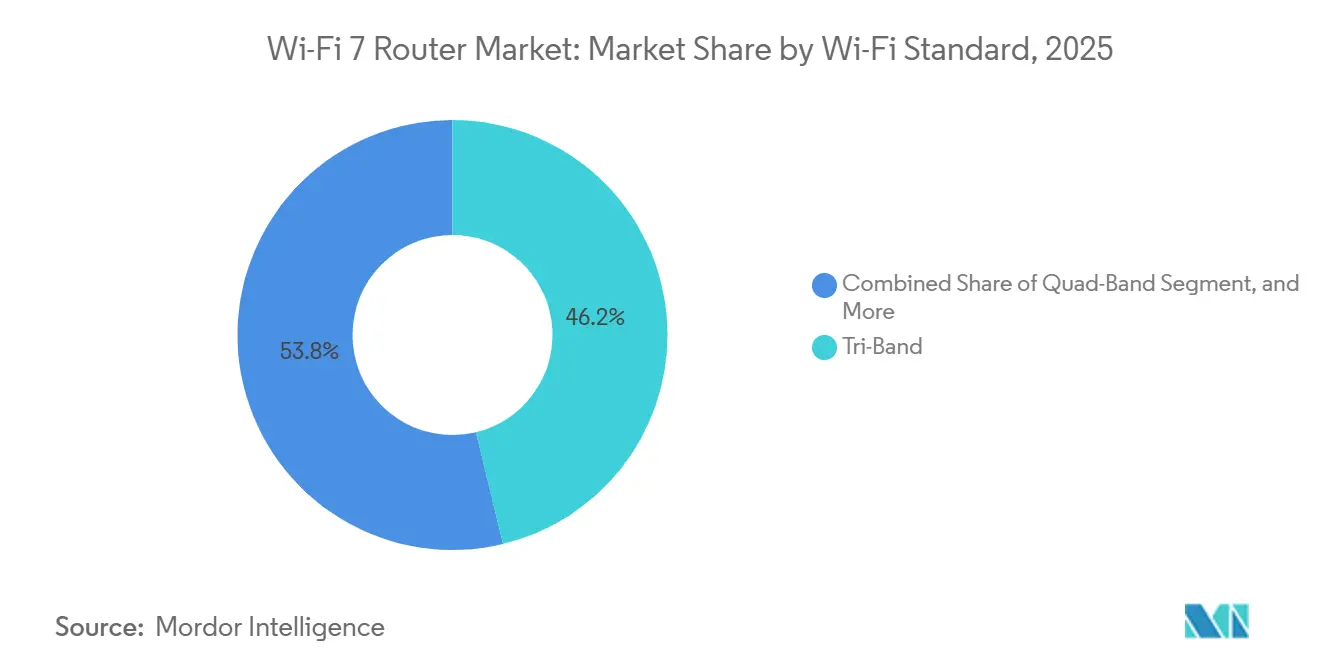

- Wi-Fi規格別では、トライバンド構成が2025年の収益の46.22%を占め、クアッドバンドモデルは2031年までに60.12%のCAGRで拡大する見込みです。

- 設計別では、メッシュシステムが2025年の出荷台数の51.72%を占め、ゲーミング最適化ルーターは2031年までに62.53%のCAGRで最も速い成長を記録すると予測されています。

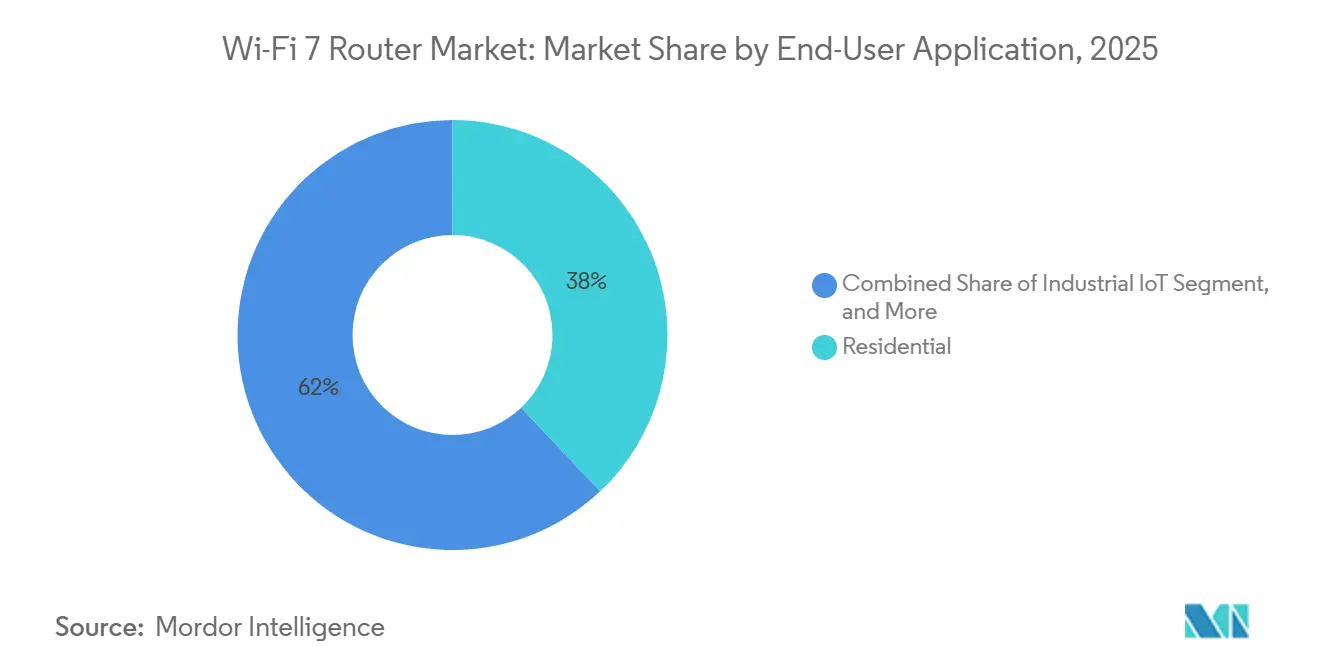

- エンドユーザーアプリケーション別では、住宅向け展開が2025年の需要の37.93%を占め、産業用IoTのユースケースは2031年までに56.23%のCAGRで進展しています。

- 流通チャネル別では、オンライン小売が2025年の売上の48.34%を占めていますが、エンタープライズ直接調達は2026年~2031年の間に55.41%のCAGRで成長すると予測されています。

- 地域別では、アジア太平洋地域が2025年に34.12%の収益シェアでトップとなり、中東は2031年までに57.81%のCAGRで最も速い成長を遂げる見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルWi-Fi 7ルーター市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ISPが提供するマルチギガビットインターネットプランの急増 | +12.5% | 北米、欧州、中東 | 中期(2~4年) |

| スマートオフィスにおける高密度Wi-Fiのエンタープライズ採用 | +10.8% | 世界の都市中心部 | 中期(2~4年) |

| 主要経済圏における6 GHz帯域の展開拡大 | +9.2% | 北米、欧州、中東、インド、韓国 | 長期(4年以上) |

| ARおよびVRストリーミングユースケースの普及 | +7.6% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 通信事業者による統合Wi-Fi 7 CPEバンドリング契約 | +6.9% | 北米、欧州、中東、東南アジア | 短期(2年以内) |

| 安定したスループットを実現する4K QAMアルゴリズムの強化 | +5.4% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ISPが提供するマルチギガビットインターネットプランの急増

通信事業者は5 Gbpsおよび10 Gbpsファイバー回線にWi-Fi 7ルーターをバンドルし、デバイスを任意購入品から組み込みサービス層へと転換させています。Google Fiberは2026年2月にHome 3 GigおよびEdge 8 GigプランにWi-Fi 7ハードウェアを統合し、契約ロックインを強化してチャーンを低減しました。地域の通信事業者はこのモデルを踏襲し、ルーター需要をブロードバンドの差別化に直接結びつけています。圧縮された償却サイクルはOEMをソフトウェア主導の収益化へと向かわせており、Wi-Fi 6デバイスの再販市場も並行して拡大しています。[1]Google Fiber、「Wi-Fi 7ルーターバンドリングを含むHome 3 GigおよびEdge 8 Gigプラン」、fiber.google.com

スマートオフィスにおける高密度Wi-Fiのエンタープライズ採用

企業キャンパスは、1,000平方フィートあたり100台以上のデバイス密度をサポートするため、Wi-Fi 6からWi-Fi 7アクセスポイントへのアップグレードを進めています。Cisco Catalyst 9170シリーズは、マルチリンクオペレーションを使用して6 GHz帯でレイテンシーに敏感なトラフィックを分離し、通常の負荷を5 GHz帯にシフトすることで競合を低減しています。Ruckus Networks T670snは、確定的な機械制御のためのIEEE 802.[2]Cisco Systems、「Catalyst 9170シリーズWi-Fi 7アクセスポイント」、cisco.com1ASベースのタイミングを用いてこれを産業環境にまで拡張しています。より広い320 MHzチャネルはラジオあたりのスループットを向上させ、アクセスポイントの総数と展開コストを削減します。ただし、スペクトル調整の複雑さが、クラウド管理型ネットワークアーキテクチャのエンタープライズ採用を加速させています。

主要経済圏における6 GHz帯域の展開拡大

スペクトル政策の相違が、Wi-Fi 7ルーター市場に地域ごとの成長ポケットを生み出しています。米国連邦通信委員会(FCC)は2026年1月にジオフェンシングを用いた一般近傍電力運用を承認し、スタジアムや交通ハブでの屋外展開を可能にしました。韓国は2025年に屋内電力制限を1 W EIRPに引き上げ、トライバンドルーターがフルスループットで動作できるようにしました。インドは2026年1月に5925~6425 MHzの免許不要化を実施し、エンタープライズおよび住宅向けアップグレードを加速させました。[3]米国連邦通信委員会(FCC)、「6 GHzジオフェンシング要件」、fcc.gov対照的に、中国は6 GHz帯をIMTサービスに割り当て、国内製品をデュアルバンド設計に限定しています。この規制の断片化により、チップセットベンダーは地域固有のSKUを維持することを余儀なくされ、部品表(BOM)コストが増加し、開発サイクルが延長されています。

ARおよびVRストリーミングユースケースの普及

複合現実ヘッドセットは、持続的な約150 Mbpsのスループットと20ミリ秒未満のレイテンシーを必要としており、これはマルチユーザー負荷下で共有Wi-Fi 6ネットワークを飽和させるレベルです。Wi-Fi 7は、6 GHzおよび5 GHz帯にわたるマルチリンクオペレーションによってこれに対応し、eスポーツ、シミュレーショントレーニング、産業用ビジュアライゼーションなどの時間に敏感なアプリケーションのレイテンシーを安定させながら、使用可能な帯域幅を効果的に増加させます。ゲーミングアリーナは、一桁ミリ秒の応答性要件を満たすためにWi-Fi 7を標準化しています。ASUS TUF Gaming BE9400ルーターは、4096-QAMによるヘッドセットトラフィックの優先化でパケットロスを低減することで、このシフトを反映しています。消費者向けVRコンテンツが限られているにもかかわらず、企業は将来の高精細コラボレーションワークロードをサポートするためにWi-Fi 7を先行展開しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| Wi-Fi 7チップセットの高い平均販売価格 | -8.3% | グローバル | 短期(2年以内) |

| 先進(6 nm以下)ノードのサプライチェーン制約 | -6.7% | グローバル、北米および欧州で深刻 | 中期(2~4年) |

| 6 GHz共存認証における規制の遅延 | -4.2% | 欧州、中東、アフリカ | 中期(2~4年) |

| 低コストWi-Fi 6Eインストールベースとの競合 | -3.8% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

Wi-Fi 7チップセットの高い平均販売価格

5 nmおよび6 nmノードで製造された先進Wi-Fi 7チップセットは、Wi-Fi 6Eシリコンに比べて40%~60%のコストプレミアムを持ちますが、ベンダーはこれをエンドユーザーに完全に転嫁することができていません。エントリーレベルのトライバンドルーター価格は2025年中に450米ドルから約250米ドルに下落し、粗利益率を15%未満に圧縮しました。1 Gbpsブロードバンドが主流の市場では、段階的なパフォーマンス向上がアップグレードを正当化するほど目に見えず、価格実現力が低下しています。これを相殺するため、チップセットサプライヤーは6 GHz帯を除いたデュアルバンドバリアントを導入していますが、これはパフォーマンスの差別化を損ない、Wi-Fi 7の価値に対する消費者の理解を断片化するリスクがあります。

先進(6 nm以下)ノードのサプライチェーン制約

先進ノードの制約がWi-Fi 7の供給を逼迫させています。ファウンドリーはスマートフォンおよびAIアクセラレーター向けに6 nmキャパシティを優先しており、ネットワーキングチップセットには残余のウェーハ割り当てしか与えられていません。中小ベンダーは約26週のリードタイムに直面しており、製品ローンチが遅延し、ポートフォリオの幅が狭まっています。[4]Cisco Systems、「Catalyst 9170シリーズWi-Fi 7アクセスポイント」、cisco.com最先端リソグラフィーツールへの輸出規制が供給をさらに制限し、一部の設計者を7 nmへのバックポートに追い込んでおり、ダイサイズと消費電力が増加しています。キャパシティの緩和は、アリゾナ州および熊本の新工場が稼働規模に達した後にのみ期待されており、複数の製品サイクルにわたってコンポーネントの逼迫が続くことが示唆されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

Wi-Fi規格別:クアッドバンドアーキテクチャがエンタープライズでの採用を拡大

クアッドバンドWi-Fi 7機器は2031年までに60.12%のCAGRで拡大すると予測されており、2025年の収益の46.22%を占めたトライバンドモデルを上回ります。ベンダーは5 GHzおよび2.4 GHzに加えて2つの独立した6 GHzラジオを展開し、レイテンシークリティカル、ベストエフォート、IoTワークロードにわたる精密なトラフィックセグメンテーションを実現します。このアーキテクチャにより、企業は確定的なスループットを維持しながらアクセスポイント密度を削減し、総所有コストを改善できます。6 GHz帯が利用できない市場では、デュアルバンドデバイスは依然として関連性を持ちますが、差別化に欠けるため、価格決定力が制限され、Wi-Fi 7ルーター市場全体の価値への貢献が制約されます。

クライアント側の準備状況が更新サイクルを強化しています。2026年半ばまでに、フラッグシップAndroidデバイスの40%以上がFastConnect 7800を統合し、より高帯域幅のルーターへの即時需要を生み出しています。トライバンドシステムは、より簡単な設定と低いRF管理の複雑さにより、住宅向け展開で引き続き主流となるでしょう。しかし、通常インフラ改修タイムラインに合わせたエンタープライズ更新サイクルは、高密度デバイス環境をサポートするためにクアッドバンド展開へとシフトしています。この移行により、平均販売価格が上昇し、エンタープライズグレードのネットワーキングソリューションに注力するベンダーへと市場シェアがシフトすることが期待されます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

設計別:ゲーミングルーターがMLOを活用して競争優位を確立

ゲーミング最適化Wi-Fi 7ルーターは62.53%のCAGRで成長すると予測されており、持続的なマルチギガビットスループットと一桁ミリ秒のレイテンシーを必要とするeスポーツ会場やライブストリームクリエイターが牽引しています。マルチリンクオペレーションにより5 GHzおよび6 GHz帯の同時使用が可能となり、競技シナリオにおけるジッターとパケットロスが低減されます。メッシュシステムは全家庭カバレッジへの需要から2025年の出荷台数の51.72%を占めましたが、ゲーミングルーターは高度なサービス品質(QoS)コントロール、トラフィック優先化、ハードウェア差別化に対してユーザーがプレミアムを支払うニッチを確立しています。このセグメントは、コモディティ化が進むマスマーケットルーターカテゴリーと比較して、より強い価格耐性を示しています。

Amazonのeero 7ラインアップが従来製品を約30%下回る価格を提示することで、メッシュシステムの価格圧縮が激化し、コスト重視の家庭への普及が拡大しています。シングルユニットルーターは小規模スペースでは依然として有効ですが、シェアを失い続けています。エンタープライズアクセスポイントは、組織が集中管理とネットワークオーケストレーションを優先するにつれて、より高い価値の成長ベクターとなっています。同時に、産業グレードのWi-Fi 7ハードウェアがニッチセグメントとして台頭しており、堅牢な設計、耐温度性、PoE+サポートが、信頼性の高い確定的な無線接続を必要とする製造・物流環境のニーズに対応しています。

エンドユーザーアプリケーション別:産業用IoTがミッションクリティカルな採用を牽引

企業は、設置コストを削減しレイアウトの柔軟性を高める時刻同期Wi-Fi 7リンクを展開することで、構造化ケーブル配線への依存を低減しています。住宅向け使用は依然として2025年の需要の37.93%を占めていますが、Wi-Fi 6Eがほとんどの家庭のニーズを満たすにつれて成長が鈍化しています。中小企業はコラボレーションエリアの輻輳に対処するためにアップグレードを進めており、大規模キャンパスは1,000平方フィートあたり100台以上のデバイスを持つ講堂やオープンスペースに対して確定的な無線パフォーマンスを優先しています。このシフトは、ボリューム主導の住宅需要からパフォーマンス主導のエンタープライズ採用へと徐々に再バランスが進んでいることを示しています。

公共施設やホスピタリティ事業者は、高密度接続を改善しプレミアムなユーザーエクスペリエンスを提供するためにWi-Fi 7を採用しています。キング・アブドゥッラー金融地区は、大規模な4Kストリーミング展開でこれを実証しています。製造環境では、Ruckus Networks T670snがマルチリンクオペレーションとIEEE 802.1ASタイミングを組み合わせ、ロボット協調と自動搬送車に必要な10ミリ秒未満のレイテンシーを実現しています。これらのミッションクリティカルな展開は、産業用IoTがWi-Fi 7ルーター市場内で構造的に持続可能な収益ドライバーであることを実証しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

流通チャネル別:エンタープライズ直接販売が加速

IT部門がサードパーティでは一貫して提供できないファームウェアカスタマイズ、セキュリティ管理、延長保証、SLAに基づくサポートを優先するにつれて、エンタープライズ直接調達は55.41%のCAGRで成長すると予測されています。直接調達はまた、エンタープライズネットワークポリシーおよびライフサイクル管理フレームワークとのより緊密な統合を可能にします。一方、オンラインマーケットプレイスは、価格の透明性、幅広いSKUの可用性、迅速なフルフィルメントにより2025年の収益の48%を維持し、消費者主導のアップグレードにおける優位性を保っています。オフライン小売は、デジタルファーストの購買、チャットサポート、バーチャルデモンストレーションが実店舗の電子機器店への依存を低減するにつれて縮小し続けています。

サービスプロバイダーバンドリングは、Wi-Fi 7ルーター流通において最も構造的な破壊をもたらしています。プレミアムルーターをブロードバンドサブスクリプションに組み込むことで、通信事業者はスタンドアロンハードウェアのマージンを圧縮しながらユニット量を拡大しています。このモデルは更新行動をリセットし、加入者はプランアップグレードとともに新しいルーターを受け取ることで、交換サイクルが短縮され、OEMの需要可視性が安定します。また、通信事業者への交渉力をシフトさせ、ベンダーは任意の消費者更新パターンではなくブロードバンド速度帯域に合わせて製品開発サイクルを調整することを余儀なくされています。

地域分析

アジア太平洋地域は2025年のWi-Fi 7ルーター収益の34%を占め、韓国、インド、日本における早期の6 GHz帯有効化が牽引しました。韓国の1 W屋内EIRP制限は、近接制約なしに320 MHzチャネルを最大限に活用することを可能にし、インドの2026年1月の500 MHzの免許不要化は主要テクノロジークラスター全体でエンタープライズキャンパスのアップグレードを加速させています。日本は5925~7125 MHzを免許不要用途に許可していますが、動的周波数調整が展開の複雑さを増加させています。対照的に、中国は6 GHz帯をIMTサービスに割り当て、国内ルーターをデュアルバンド構成に限定し、ベンダーを輸出主導の成長戦略へと向かわせています。

中東は2031年までに57.81%のCAGRで最も速い成長を記録すると予測されており、サウジアラビアとアラブ首長国連邦における大規模なスマートシティ投資が支えています。キング・アブドゥッラー金融地区は2025年4月に都市全体のWi-Fi 7ネットワークを展開し、高密度接続とAR対応の公共サービスをサポートしています。2026年末までに湾岸協力会議(GCC)全体で6 GHzスペクトル政策が調和されることが予想されており、認証障壁の低減、デバイス相互運用性の合理化、および隣接する地域市場全体での出荷量の加速が期待されています。

北米と欧州では採用トレンドが分岐しています。Brightspeedなどの米国プロバイダーはWi-Fi 7ルーターをマルチギガビットブロードバンドプランにバンドルしていますが、家庭の25%以上がいまだにWi-Fi 4およびWi-Fi 5に依存しており、マスマーケットへの転換が遅れています。欧州での採用は、Wi-Fi 6への消費者満足度とETSI EN 303 687に基づく規制の遅延により、ファイバー高密度国の一部では2%未満にとどまっています。南米とアフリカでは、投資の優先事項が先進的な宅内機器へのアップグレードよりもファイバー展開と固定無線拡張に向けられ続けています。

競合環境

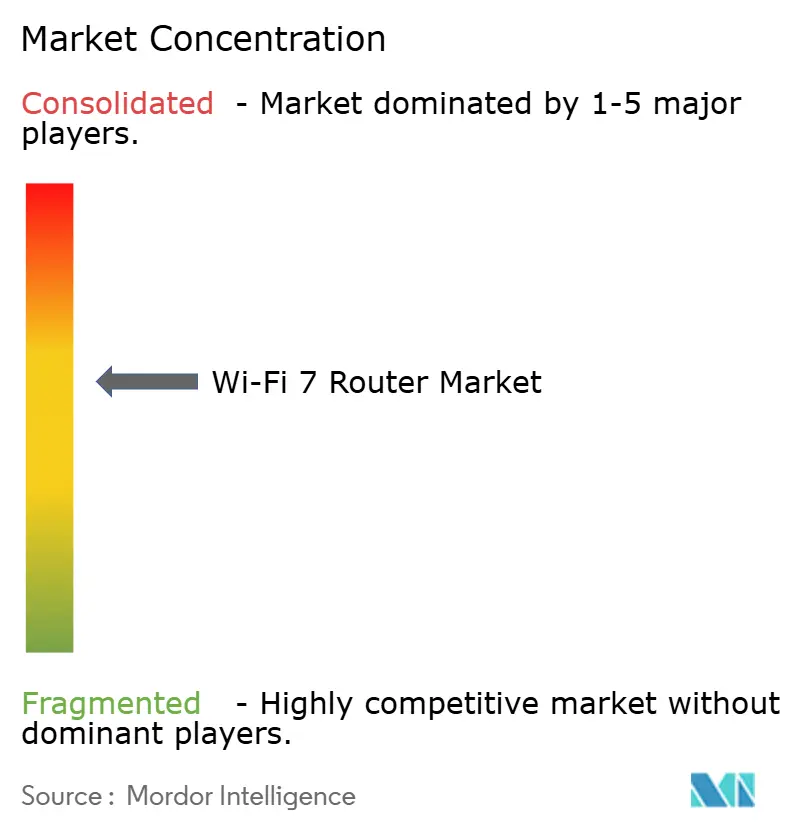

Wi-Fi 7ルーター市場は構造的に断片化されており、TP-Link、ASUS、Netgear、Xiaomi、Huaweiを含む主要ベンダーが合計でユニット出荷台数の40%未満を占めています。この断片化により、エンタープライズメッシュおよび産業グレード展開をターゲットとするニッチプレイヤーの参入余地が残されています。競争上の差別化は、ハードウェア仕様からファームウェアおよびソフトウェアエコシステムへとシフトしており、ベンダーはAI駆動のチャネル最適化、自動周波数調整、クラウドネイティブオーケストレーションを組み込んでいます。Ubiquitiは、定期的なライセンスコストを排除する統合管理プラットフォームで中小企業にアピールし、Zyxelは産業環境向けにPoE+サポートと堅牢なエンクロージャーに注力しています。

Qualcomm、Broadcom、MediaTekなどのチップセットベンダーはすでに2026年末を目標としたWi-Fi 8シリコンロードマップを進めており、Wi-Fi 7の実効ライフサイクルを圧縮し、OEMに製品更新サイクルの加速を迫っています。ZTEはG6 Maxゲートウェイを通じて収束トレンドを示しており、5G-Advancedと次世代Wi-Fi規格を統合することで、宅内機器のアーキテクチャを再定義する可能性があります。Wi-Fiアライアンスが主導する認証フレームワークは相互運用性を確保していますが、特に欧州と中東の一部における地域的な遅延がグレーマーケット活動を促進し、断片化リスクを高め、ベンダーの市場参入戦略を複雑にしています。

産業用IoTは、Wi-Fi 7エコシステム内で構造的に強靭な成長ベクターとして台頭しています。Ruckus Networks、Cisco、Zyxelなどのベンダーは、時間敏感ネットワーキング、確定的レイテンシー、拡張温度耐性を製品に組み込んでおり、これらの機能は消費者グレードデバイスにはほぼ存在しません。製造環境が有線イーサネットから無線アーキテクチャへと移行するにつれて、堅牢で低レイテンシーの接続への需要が拡大すると予想されます。このシフトにより、産業向けベンダーは、消費者ルーターカテゴリーが継続的なコモディティ化圧力に直面する中でも、より高い平均販売価格とマージン防御力を維持できるようになります。

Wi-Fi 7ルーター業界リーダー

TP-Link Technologies Co., Ltd.

ASUSTeK Computer Inc.

Netgear, Inc.

Huawei Technologies Co., Ltd.

Xiaomi Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Zyxel Communicationsが、倉庫および工場環境向けのマルチリンクサポートを備えたIP67定格Wi-Fi 7アクセスポイントWBE665Sを発売しました。

- 2026年4月:キング・アブドゥッラー金融地区とHuaweiが、小売および観光施設をカバーするサウジアラビア初のスマートWi-Fi 7公共ネットワークを稼働させました。

- 2026年2月:Google Fiberがテキサス州オースティンで25G PONパイロットを開始し、エンドツーエンドのマルチギガビット能力を実証するためにWi-Fi 7ルーターをバンドルしました。

- 2025年2月:Qualcommが、16ストリームマルチリンクおよび8192-QAM変調を特徴とするFastConnect 8800 Wi-Fi 8チップセットを発表しました。

グローバルWi-Fi 7ルーター市場レポートの範囲

Wi-Fi 7ルーター市場は、IEEE 802.11beに準拠したルーターを中心に構築されたハードウェア、ソフトウェア、およびサービスで構成されており、低レイテンシーのマルチギガビット無線接続を実現します。これらのデバイスは、2.4 GHz、5 GHz、6 GHz帯にわたって320 MHzチャネル、4096-QAM、およびマルチリンクオペレーションを使用します。市場には、住宅、商業、産業用途にわたるスタンドアロンルーター、メッシュシステム、エンタープライズアクセスポイント、および通信事業者提供機器が含まれます。成長は、ファイバーブロードバンドの拡大、デバイス密度の上昇、AR、ゲーミング、自動化などのリアルタイムアプリケーションへの需要によって牽引されています。

Wi-Fi 7ルーター市場レポートは、Wi-Fi規格(デュアルバンド、トライバンド、クアッドバンド)、設計(従来型シングルユニット、メッシュシステム、ゲーミング最適化、エンタープライズアクセスポイント)、エンドユーザーアプリケーション(住宅、中小企業、大企業、公共施設、産業用IoT)、流通チャネル(オンライン、オフライン、サービスプロバイダーバンドリング、エンタープライズ直接販売)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| デュアルバンドWi-Fi 7ルーター |

| トライバンドWi-Fi 7ルーター |

| クアッドバンドWi-Fi 7ルーター |

| 従来型シングルユニットルーター |

| メッシュWi-Fiシステム |

| ゲーミング最適化ルーター |

| エンタープライズアクセスポイント |

| 住宅 |

| 中小企業 |

| 大企業およびキャンパス |

| 公共施設およびホスピタリティ |

| 産業用IoT |

| オンライン小売 |

| オフライン小売 |

| サービスプロバイダー・CPEバンドリング |

| エンタープライズ直接販売 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| その他のアフリカ |

| Wi-Fi規格別 | デュアルバンドWi-Fi 7ルーター | |

| トライバンドWi-Fi 7ルーター | ||

| クアッドバンドWi-Fi 7ルーター | ||

| 設計別 | 従来型シングルユニットルーター | |

| メッシュWi-Fiシステム | ||

| ゲーミング最適化ルーター | ||

| エンタープライズアクセスポイント | ||

| エンドユーザーアプリケーション別 | 住宅 | |

| 中小企業 | ||

| 大企業およびキャンパス | ||

| 公共施設およびホスピタリティ | ||

| 産業用IoT | ||

| 流通チャネル別 | オンライン小売 | |

| オフライン小売 | ||

| サービスプロバイダー・CPEバンドリング | ||

| エンタープライズ直接販売 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までにWi-Fi 7ルーター市場はどのくらいの規模になりますか?

Wi-Fi 7ルーター市場規模は2031年までに202億米ドルに達すると予測されており、2026年~2031年の間に54.43%のCAGRで拡大します。

最も速く成長しているWi-Fi規格セグメントはどれですか?

クアッドバンドアーキテクチャが成長をリードしており、企業が6 GHz、5 GHz、2.4 GHzトラフィック向けに独立したラジオを専用化するにつれて、60.12%のCAGRで拡大すると予測されています。

最も高い成長ポテンシャルを示すエンドユーザーアプリケーションはどれですか?

産業用IoTが最も速く成長するアプリケーションであり、工場がWi-Fi 7を介した時間敏感ネットワーキングを採用して自動化を同期させるにつれて、56.23%のCAGRで進展しています。

2031年までに最も速い採用を記録すると予想される地域はどこですか?

中東は57.81%のCAGRで成長する見込みであり、Wi-Fi 7を公共インフラに統合するサウジアラビアとアラブ首長国連邦のスマートシティ義務が牽引しています。

ルーターベンダー間の競争はどの程度集中していますか?

上位5社のメーカーがユニット出荷台数の40%未満を占めており、専門プレイヤーがシェアを獲得できる適度に断片化された環境を形成しています。

チップセット価格が採用の抑制要因となっているのはなぜですか?

5 nmおよび6 nmプロセスで製造されたWi-Fi 7チップセットは、Wi-Fi 6Eシリコンより最大60%高いコストがかかり、ベンダーがマスマーケット消費者向けにルーターを価格設定する能力を制限しています。

最終更新日: