坑井セメンチングサービス市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 11.6 十億米ドル |

| 市場規模 (2031) | 14.98 十億米ドル |

| 成長率 (2026 - 2031) | 5.25% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる坑井セメンチングサービス市場分析

坑井セメンチングサービス市場は2025年に110億2,000万米ドルと評価され、2026年の116億米ドルから2031年には149億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.25%です。

需要の強さは、非在来型掘削の持続、深海プロジェクトの再開、および特殊セメント使用を高める義務的な坑井インテグリティ規則を反映しています。自動化されたセメンチングフリート、デジタルツイン、リアルタイム坑内センシングにより、配置精度が向上し、非生産時間が削減され、資本規律を重視するオペレーターに響くコスト効率のストーリーをサービスプロバイダーに提供します。北米シェールにおける再フラクチャリングプログラムおよびCO₂貯留坑井の初期建設が収益源を多様化する一方、ブラジル、メキシコ湾、および西アフリカにおける洋上活動の増加が地理的なエクスポージャーを広げています。価格圧力は引き続き注視すべき点ですが、垂直統合と技術中心の差別化が最大手サプライヤーの利益率リスクを相殺しています。

主要レポートの要点

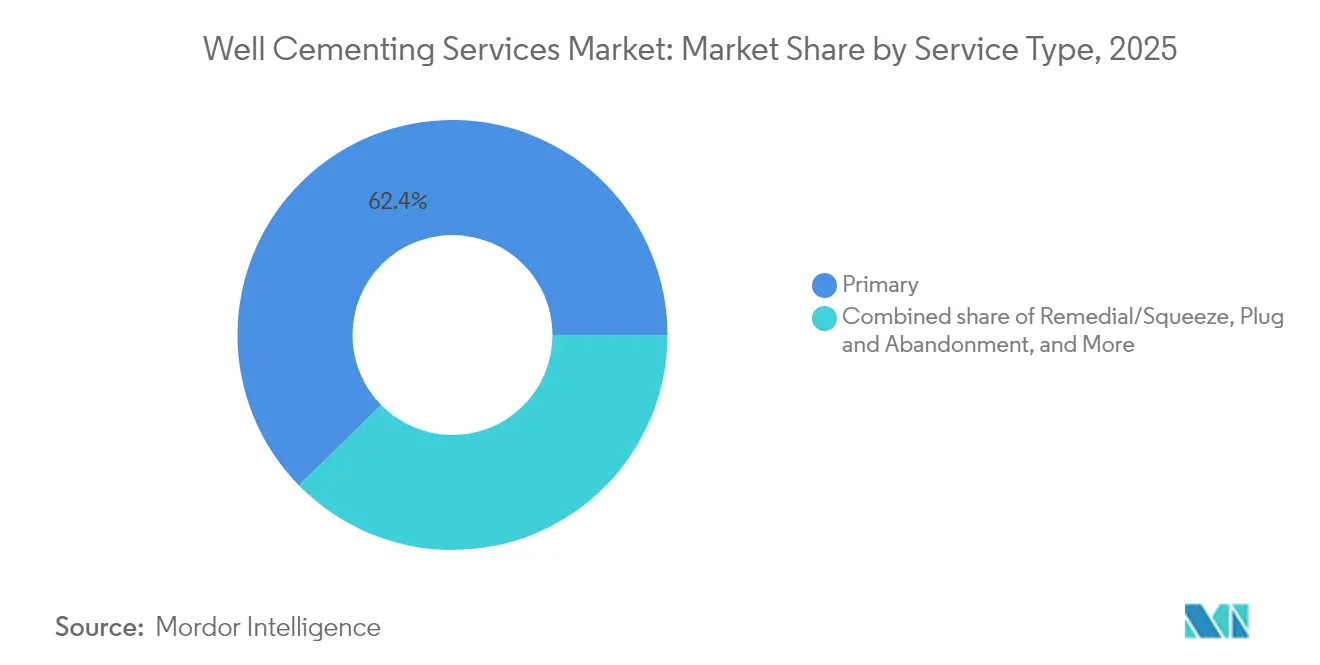

- サービスタイプ別では、一次セメンチングが2025年の坑井セメンチングサービス市場シェアの62.35%を占めました。補修・スクイーズセメンチングは2031年までにCAGR 6.52%で拡大する見込みです。

- 坑井タイプ別では、水平坑井が2025年の坑井セメンチングサービス市場規模の43.12%を占め、2031年にかけてCAGR 5.66%で成長する見込みです。

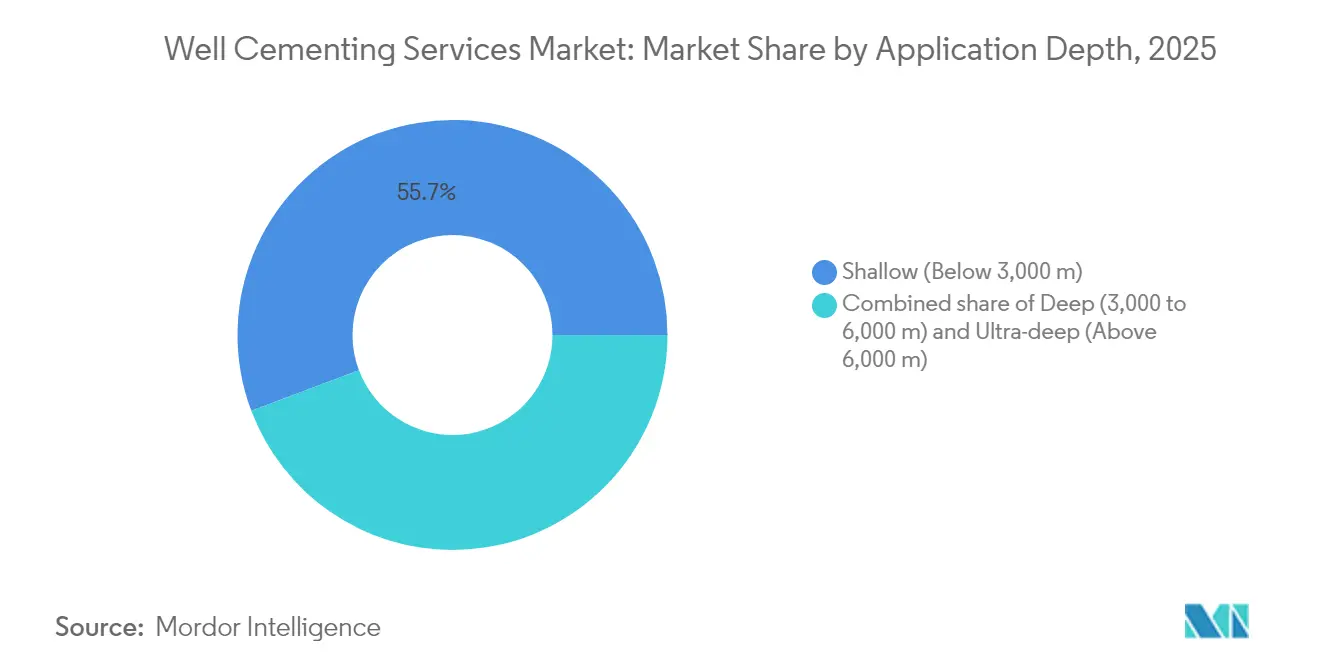

- 適用深度別では、超深層坑井が2031年にかけてCAGR 8.26%で最も急速な成長軌跡を示しており、浅層坑井は2025年に55.74%で最大の収益貢献セグメントにとどまっています。

- 展開場所別では、洋上セグメントが2031年にかけてCAGR 7.58%で成長すると予測される一方、陸上操業が2025年収益の68.72%を占めています。

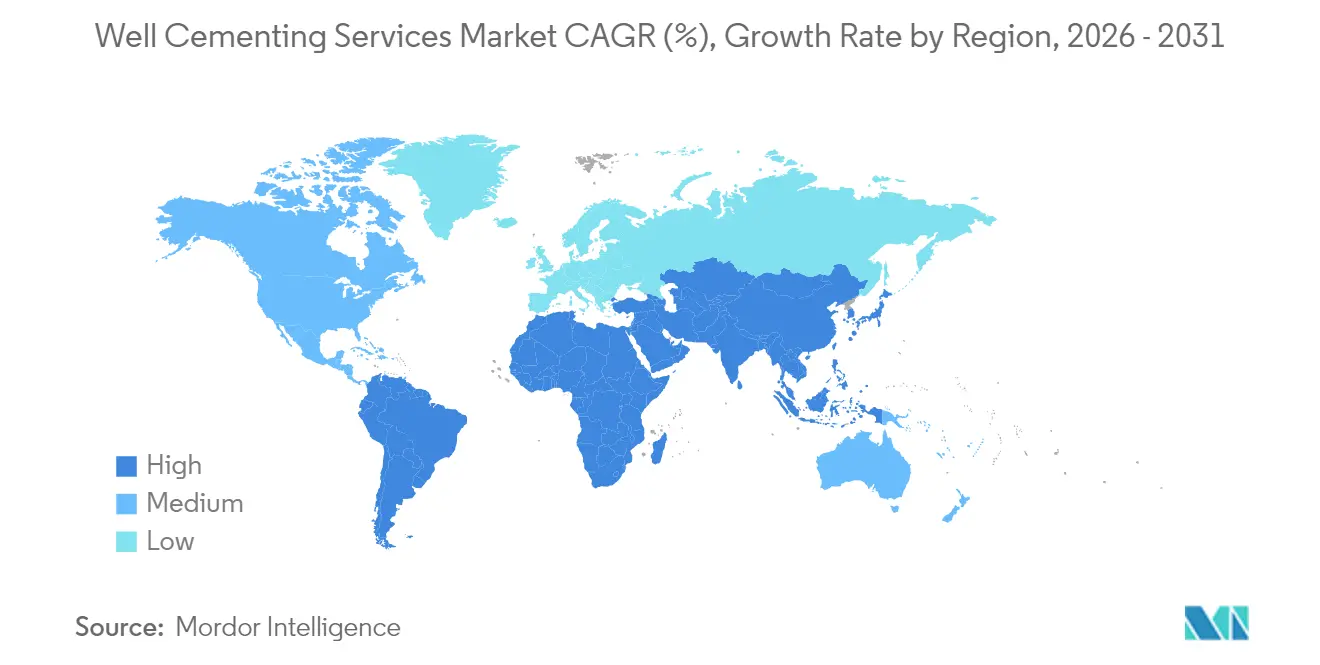

- 地域別では、中東・アフリカ地域が2031年にかけて最も速いCAGR 7.24%を記録する見込みであり、北米が2025年の収益シェア36.95%でリードしています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の坑井セメンチングサービス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの予測影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 非在来型坑井坑内仕上げの急増 | 1.20% | 北米が中核、アルゼンチンへの波及 | 中期(2~4年) |

| 2025年~2028年における洋上深海FIDの再開 | 0.80% | メキシコ湾、ブラジル、西アフリカ | 中期(2~4年) |

| 義務的坑井インテグリティ規制 | 0.60% | アジア太平洋・中東 | 長期(4年以上) |

| 加速する再フラクチャリングプログラム | 0.70% | イーグルフォード、パーミアンベースン | 短期(2年以内) |

| 完全自動化セメンチングユニット | 0.40% | 北米・欧州での早期導入 | 長期(4年以上) |

| CO₂貯留注入坑井の建設拡大 | 0.50% | 北米・欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

非在来型坑井仕上げの急増が市場拡大を牽引

水平シェールおよびタイトフォーメーション掘削は北米の活動を支配し、現在はアルゼンチンのバカ・ムエルタにおける海外プログラムにも影響を及ぼしています。エクステンデッドリーチラテラルは、周期的フラクチャリング荷重に耐えループ循環損失を軽減するファイバー強化スラリーを必要とします。低圧勾配における発泡セメントのフィールドパイロット試験では、従来システムと比較して優れた流動特性と低い地層ダメージが実証されました。[1]ACS Omegaジャーナル、「シェール層における発泡セメントの性能」、pubs.acs.org 大口径ケーシングプログラムはポンプレート需要を高め、サプライヤーは高馬力自動化ユニットでこれに対応しています。シェール向けに開発された技術的な枠組みは新興の非在来型プレイにも転用可能であり、坑井セメンチングサービス市場において繰り返し可能な拡大経路を提供しています。

洋上深海プロジェクトの再開がサービス需要を加速

SLBとPetrobrasとの8億米ドルの統合契約に基づく100坑以上の深海坑井は、ブラジルのカンポス、サントス、エスピリトサント盆地における今後の作業量を示しています。超深層の作業は最高525°F(約274°C)の温度と18,000 psiを超える圧力で実施され、トラップドアニュラス圧力を防ぐための加熱収縮スペーサーシステムが必要です。[2]OnePetroライブラリー、「深海セメンチング用熱活性化収縮スペーサー」、onepetro.org マネージドプレッシャー掘削は狭い孔隙圧力マージンでのセメント配置を可能にし、デジタルツインはリグ展開前に設計を検証することでコミッショニング時間を短縮します。この技術の組み合わせは、洋上最終投資決定が進む中で坑井セメンチングサービス市場の増分収益を支えています。

義務的坑井インテグリティ規制が地域市場を再編

アジア太平洋および中東の規制当局は、デュアルバリア設計、定期的な圧力試験記録、API 5CTおよびセメント試験基準第10版を超える認定高温スラリーを義務付けています。[3]アメリカ石油協会、「仕様5CT第10版」、api.org 分析とAI(人工知能)を組み込んだデジタル坑井インテグリティ管理システムがバリア検証とメンテナンスのスケジューリングを自動化しています。廃坑対象として特定された2万坑以上の休眠洋上坑井には適合したセメントプラグが必要であり、補修需要の継続的な基盤を形成しています。これらの義務的規制は、掘削サイクルが軟化した場合でも坑井セメンチングサービス市場のベースライン活動を確保します。

再フラクチャリングプログラムの加速が補修セメンチングを促進

イーグルフォードの再フラクチャリングは、枯渇したクラスターを隔離し新たなステージを開放するためにセメンチングライナーを展開するオペレーターに三桁のリターンをもたらしました。経済的スクリーニングによれば、米国の再フラクチャリングにより日産量を原油128万バレルおよびガス108億立方フィート増加させることができ、コストは新規坑井の60~70%で済む見込みです。コイルドチュービングによるダイバートエージェントと高レートポンプが往復時間とコストを削減します。資産の成熟度が高まるにつれ、坑井セメンチングサービス市場における補修セメンチングのシェアは一次作業を上回る速度で成長しています。

制約の影響分析*

| 制約 | (~)CAGRへの予測影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 2026年以降のサービス価格デフレサイクル | -0.90% | 全世界、北米で特に深刻 | 中期(2~4年) |

| 厳格なESG資本配分ハードル | -0.70% | 欧州・北米 | 長期(4年以上) |

| 超深層HP/HT(高圧・高温)坑井における循環損失 | -0.40% | 深海地域 | 長期(4年以上) |

| 予算を転用する地熱セメントR&D | -0.30% | 地熱活発地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

長期にわたるサービス価格デフレサイクルが収益性に課題

オペレーターの統合は入札件数の減少と厳しい交渉力をもたらし、サプライヤーが高まるR&Dおよび原材料コストを吸収する中でデイレートを押し下げています。米国の探鉱・開発資本計画は2023年の660億米ドルから2024年には617億~654億米ドルに低下しました。[4]Oil & Gas Journal、「米国E&P支出見通し2024年」、ogj.com SLBによるChampionX買収は、この利益率圧縮を相殺するため年間4億米ドルのシナジーを目標としています。価格回復はリグカウントの回復に依存しますが、大手生産者が増産よりも配当を優先する中、それは遅れる可能性があります。

厳格なESG資本配分が投資決定を制約

国際的な石油メジャーは現在、低炭素事業への設備投資の割合を増やしています。ExxonMobilはCCUS(炭素回収・利用・貯留)と水素資産を優先しつつ、総支出範囲を230億~250億米ドルに維持しています。坑井セメンチングサービス市場を牽引する上流掘削は、特に規制審査が厳しい欧州においてより高いハードルレートに直面しています。しかし、CCUS坑井建設が炭化水素作業の喪失を部分的に補い、技術的オーバーラップの優位性が浮き彫りになっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:一次セメンチングが補修の成長にもかかわらず優位を維持

一次セメンチングは、すべての新規坑井が初期バリアを必要とするため、2025年に最大の収益を生み出しました。絶対値では、このセグメントが坑井セメンチングサービス市場の3分の2を支えています。しかし補修作業は、世界中の成熟油田がアニュラー圧力および止水課題に取り組む中、より速いCAGR 6.52%を記録しています。

技術的差別化は現在、CO₂耐性添加剤、API 19AC認定の段階セメンチングツール、リアルタイム密度制御を中心に展開されています。HalliburtonのFidelis段階セメンターは350°F(約177°C)定格であり、多段非在来型坑内仕上げに向けた製品進化を示しています。これらのイノベーションにより、サービス会社は基本的なポンプ時間を超えた価値を獲得でき、坑井セメンチングサービス市場における競争入札の中でも価格決定力を維持できます。

坑井タイプ別:水平坑井が成長軌跡をリード

水平坑井は、長いラテラルと高いクラスター数を使用する豊富なシェールプレイのおかげで、2025年収益の43.12%を獲得しました。この構成は拡張アニュラスを封止するためより大型のセメントジョブが必要であり、セントラライゼーション要件がハードウェア需要を高めるため、トップラインの量を押し上げます。垂直坑井は在来型プロジェクトおよびCO₂注入スキームで一般的ですが、より高い回収率をもたらす水平坑井に成長が傾いています。

HP/HT(高圧・高温)水平坑井向けに調整されたBaker HughesのXtremeSetフォーミュレーションなどの進歩は、20,000 psiにおける強度保持を改善しています。10,000フィートのラテラル全体にわたる均一な配置は、ローテーティングスクラッチャーサブとリアルタイム流体モデリングから恩恵を受けています。これらの機能はサービス強度を深め、坑井セメンチングサービス市場の価値プールを拡大しています。

適用深度別:浅層坑井が優位を維持、超深層が有望

3,000m未満の浅層坑井は、世界中のほとんどのシェール、タイトオイル、および在来型陸上坑井を含むため、依然としてセグメント収益の半数以上を占めています。標準クラスGセメントが技術的ニーズを満たし、効率的な大量生産を可能にします。3,000m~6,000mの深層坑井は洋上盆地に広く分布し、強度退行を防ぐためにシリカフラワーを含む高密度・低透水率ブレンドを必要とします。

6,000m超の超深層サブセットは量的には小さいものの、最速のCAGR 8.26%を記録しています。自己修復エポキシは繰り返しの圧力・温度サイクル下でのマイクロアニュラス発生に耐え、チキソトロピックスペーサーは極端な条件下でのガス侵入を防ぎます。これらのブレンドをフィールドテストするサプライヤーは坑井セメンチングサービス市場においてファーストムーバーの優位性を獲得します。

展開場所別:陸上の優位性と洋上の加速

陸上プロジェクトは2025年収益の68.72%を占め、米国、カナダ、中東の密度の高いリグフリートが高ボリュームキャンペーンを実施しました。ハミングバード等のグリッド電力駆動セメンチングユニットは燃料コストと排出量を削減し、オペレーターのESG目標を達成しつつ運営費を削減します。自動化バルクプラントの普及がさらにジョブ準備態勢とスラリーの一貫性を向上させます。

洋上ではCAGR 7.58%が、ブラジルのプレソルト、ナイジェリアの深海、およびメキシコ湾プロジェクトの受注残を反映しています。全電動サブシーシステムおよびマネージドプレッシャー掘削の統合パッケージが、狭いオペレーティングウィンドウにおけるバリアの信頼性を確保するためセメンチングスプレッドと連携するようになっています。これらの技術が標準化されるにつれ、価格が低い局面でも坑井セメンチングサービス市場への洋上の貢献は増加するでしょう。

地域分析

北米は、シェール生産性の向上、迅速なリグの動員、バルクブレンドプラントおよびプレッシャーポンピング資産の確立されたサプライチェーンを背景に、明確なリーダーシップを維持しています。パーミアンの水平ラテラルは現在10,000フィートを超え、坑井あたりのスラリー量が増加し、坑井セメンチングサービス市場の収益基盤が拡大しています。電化されたフィールド機器は高まるサステナビリティの義務に沿い、オペレーターのスコープ1排出量削減を支援します。

中東・アフリカ地域は、複雑なHP/HT(高圧・高温)セメンチングを必要とする一流の炭酸塩貯留層と、国内電力需要を支える積極的なガス生産能力の増強から恩恵を受けています。義務的なバリア検証規則および重質酸性ガスの化学的性質が耐腐食性セメントの採用を促し、平均ジョブ単価を引き上げています。ナミビア、セネガル、東地中海における深海発見が坑井セメンチングサービス市場にフロンティアでの上値余地を加えています。

アジア太平洋地域は、マレーシアとインドネシアが新規洋上開発を承認し、中国とオーストラリアがシェールパイロット坑井を試験する中、着実な成長を示しています。全ライフサイクル坑井インテグリティ管理に向けた規制上の推進が補修需要を増加させる一方、インドネシアの高い地熱勾配が高温R&D投資を加速しています。欧州は北海でのプラグ・アンド・アバンドメントキャンペーンおよびアイスランドとドイツにおける地熱坑井への支出を集中させ、炭化水素掘削の減少を相殺しています。南米はブラジルのプレソルト掘削ペースとアルゼンチンのバカ・ムエルタの成長を地域的な勢いの軸として依存しています。

規制環境

坑井セメンチングサービスは、ケーシングおよびセメントプログラム要件を安全・環境コンプライアンスに組み込む坑井インテグリティ体制の中に位置づけられる。米国のオフショア市場では、安全環境執行局(BSEE)が30 CFR Part 250(Subpart G)に基づき坑井操業および設備要件を執行している。Subpart Gの枠組みは2026年1月に更新され、ケーシング、セメンチング、坑井制御の各要素を対象とするBSEEのB-PINCs更新(2026年1月)などの検査・非遵守ガイダンスが盛り込まれた。これらの要件は、文書化、圧力試験、バリア検証に対する期待を高め、その結果、HP/HT条件や狭いマージンの操業における性能を実証できる認証済み手順、QA/QC、特殊セメントシステムへの需要を増大させている。

陸上要件も同様に、最低限のセメンチング基準を規制に組み込んでおり、連邦および先住民租借地における米国連邦陸上掘削は43 CFR Part 3170(Subpart 3172)によって規制され、利用可能な水源および生産層を保護することを目的とした最低限のケーシングおよびセメンチング規則が含まれている。州レベルの規則がさらなる基盤を加えており、オハイオ州行政法典1501:9-1-08は、坑井建設に使用するセメントがAPI 10AまたはASTM C150/C150M規格を満たすことを義務付けており、オペレーターおよびサービス会社に標準化されたスラリー材料仕様を強化している。米国外では、オーストラリアのNOPSEMAなどの規制当局が坑井のライフサイクル全体にわたる坑井インテグリティ管理を重視しており、バリア保証と検証をオフショア操業およびプラグ・アンド・アバンダンメントなどの是正作業の中心に位置づけ続けている。

競合状況

Halliburton、SLB、Baker Hughesは、地表検層、掘削流体、生産化学品を含む統合ポートフォリオを活用し、世界収益の合算過半数を占めています。HalliburtonのLOGIXプラットフォームは、リモート密度制御と予防保全によりジョブの再現性を高め、バリア遵守に関するオペレーターの信頼を提供します。SLBによるChampionXの統合は生産およびアーティフィシャルリフトのシナジーを加え、最小限の資本集約でクロスセルを実現します。

価格決定力はオペレーターの統合による圧力を受け続けていますが、技術主導のサービス差別化が利益率の保護に寄与しています。Baker Hughesはセメンチング、ワイヤーライン、インターベンションサービスを含む数億ドル規模の複数年ブラジルプラグ・アンド・アバンドメント契約を獲得しました。拡張可能ケーシングや軽量セメント添加剤などのニッチ分野では小規模スペシャリストが活躍していますが、自動化投資のスケーリングには課題を抱えています。

デジタル化が主要な競争の戦場となっています。生成AI(人工知能)エンジンが過去のセメントジョブデータを分析して最適なスラリーブレンドを推奨し、デジタルツインがリアルタイムで流体力学をシミュレートします。早期採用者は設計反復を削減することで坑井建設コストを縮小し、坑井セメンチングサービス市場の長期的な魅力を強化します。

坑井セメンチングサービス業界のリーダー企業

Schlumberger Ltd

Halliburton Company

Baker Hughes Company

China Oilfield Services

Weatherford International plc

- *免責事項:主要選手の並び順不同

市場機会と将来展望

CCUSおよび長寿命の坑井インテグリティプログラムは、CO2耐性バリアシステムおよび検証主導型セメンチングワークフローへの追加需要を生み出しており、特に従来型ポルトランドシステムが腐食リスクや持続的な環状圧に苦戦する領域で顕著である。2026年5月、ハリバートンはポリマーベースのバリアであるWellLock樹脂をUAEのCO2圧入井に導入し、腐食性で高圧のCO2環境向けに非ポルトランド系バリアへの商業的な動きを示した。オペレーターおよび国営石油会社(NOC)も、ゾーン分離のための自己修復・再生アプローチの検証を進めており、クウェート石油公社は2026年2月に超音波ボンド測定で検証された自己再生セメントシステムを導入した。これは、マイクロアニュラスおよび漏洩経路の診断、配置保証、修復に関するサービス機会を後押ししている。

低炭素セメンチングとデジタル化された施工も、オペレーターが排出目標を厳格化し、再現性のある施工を重視する中で、サービス差別化の余地を生み出している。ハリバートンは、低炭素セメンチングシステム「NeoCem E+」を北海で135件以上の作業に展開し、圧送量当たりのCO2排出量を45%から65%削減したと報告している(2026年6月)。施工層では、自動化・知能化されたセメンチング設備が、密度・圧力制御の精緻化とデジタルツイン方式の広範な監視に向かっており、電動駆動スプレッド、リアルタイムのダウンホールセンシング、遠隔セメンチング制御センターを組み合わせるサプライヤーにとって、非生産時間の削減や、オフショア深海プロジェクトおよび大量生産型の陸上アンコンベンショナルプログラムの双方でバリアコンプライアンスを支援する機会を創出している。

最近の業界動向

- 2026年6月:ハリバートンは、北海における低炭素セメンチングシステム「NeoCem E+」の実地成果を報告し、135件以上の作業への展開と、圧送量当たりのCO2排出量45%から65%の削減を発表した。この展開規模は、パイロットにとどまらず、プログラムレベルで代替セメントブレンドを認定するオペレーターの意欲を示している。これは、オフショア盆地における差別化された排出量測定型セメンチング提供への移行を後押ししている。

- 2025年7月:SLBは、英国北海に6本の炭素貯留井を建設するノーザン・エンデュランス・パートナーシップの契約を、セメンチングおよび流体スコープを含めて獲得した。この受注は、長期的なバリアインテグリティおよびCO2曝露耐性が中心的な設計制約となる炭素貯留坑井開発とセメンチング需要を結びつけている。また、セメンチングを隣接する坑井建設サービスと束ねた統合契約モデルを強化している。

- 2024年5月:ハリバートンは、逸泥対応向けに位置づけられた単一袋型軽量セメントシステム「SentinelCem Pro」を発売した。軽量・逸泥抑制システムの製品化は、修復作業、サイドトラック、非生産時間を招く操業リスクを対象としている。この発売により、浅部逸泥ゾーンおよびアンコンベンショナル表層ケーシングプログラム向けのサービス会社のツールキットが拡充される。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本市場は、石油・ガス坑井の建設および坑井ライフ全体を通じた作業で使用される坑井セメンチングサービスから得られる収益を対象とし、セメントスラリーがケーシングを固定し、安全性と生産のためにゾーンを隔離する目的で設置される。

範囲の除外:セメンチングサービス作業の一部として提供されない、単独製品としてのセメントおよび添加剤の販売は除外する。

セグメンテーション概要

- サービスタイプ別

- 一次

- 補修/スクイーズ

- 坑井閉塞・廃坑

- ライナータイ/段階セメンチング

- 坑井タイプ別

- 垂直坑井

- 方向性坑井

- 水平坑井

- 適用深度別

- 浅層(3,000m未満)

- 深層(3,000m~6,000m)

- 超深層(6,000m超)

- 展開場所別

- 陸上

- 洋上

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- ノルウェー

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、初期の需要・活動状況を構築し、その後モデルを観測可能な上流シグナルに固定するために使用された。各国のエネルギー機関および規制当局からの公開掘削・坑井活動統計を確認し、OPECの発行物で地域投資サイクルの見方を補完した。並行して、EIAデータセット、IEA見通し、世界銀行のマクロ指標などを用いて、エネルギー需要、価格動向、資本支出に関する前提を整合させた。

活動をサービス収益に変換するため、サービス強度や、オフショアと陸上作業の構成比について論じる業界団体資料、オペレーターのプレゼンテーション、企業開示資料を照合した。必要に応じて、企業財務・インテリジェンスの有料購読、特許データベース、輸出入の出荷レベルの情報を参照し、セメンチング操業に関連する設備・資材の流れを整合性確認した。これらの情報源は例示にすぎず、データ収集、検証、リサーチの明確化のために他の公開情報源も使用した。

一次インタビューおよび調査

一次調査は、盆地タイプ別に典型的なセメンチング作業がどのように構成されるか、また掘削プログラムが加速または減速する際に価格および稼働率がどのように変化するかを検証することに重点を置いた。主要な生産地域全体のサービスプロバイダー、現場エンジニアリングチーム、調達関係者、上流オペレーターを組み合わせてインタビューを行い、サービス強度、オフショア比率、修復作業頻度に関する前提を、報告された操業状況に合わせて調整できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:32% | CXO:18% | APAC:45% |

| ミッド層:47% | 機能/部門責任者:35% | EMEA:29% |

| 小規模プレーヤー:21% | マネージャー:47% | アメリカ大陸:26% |

市場規模算定と予測

規模算定は、掘削・仕上げ活動と陸上・オフショアの坑井数を組み合わせ、セメンチング強度係数を適用してセメンチングサービス需要プールに変換するトップダウン方式から始まる。作業プロファイルが異なるため、一次セメンチングと修復作業について別々の前提を設定し、その後、典型的な坑井深度帯とより多くのサービス時間を要する複雑坑井の割合を調整する。

モデルで使用される主要な入力には、稼働リグ数、掘削・完了坑井数、オフショアプロジェクトパイプラインの時期、一次・修復セメンチングの構成、および現場での議論から得られた日当たり料金または作業価格の動向指標が含まれる。公開データが十分に具体的でない場合は、掘削フッテージ、坑井着工数、オペレーターの設備投資シグナルなどの地域代理指標を使用し、その後、活動状況に照らした妥当性確認を行った。

予測は、軽度の多変量回帰で補強されたシナリオ分析を用いて生成され、上流支出、石油・ガス価格見通し、活動指標が年次推移を導く。結果は、サンプル抽出した作業価格に推定作業件数を乗じたボトムアップ近似や、稼働率に関するチャネルチェックなど、選択的な検証によって裏付けられる。これらのチェックは、活動主導モデルを置き換えるのではなく、最終的な合計値を調整するために使用される。

データ検証および更新サイクル

検証は複数回にわたって行われ、合計値が各盆地で報告される操業状況と一致するようにしている。掘削の勢い、オフショア案件受注の時期、価格動向の観測方向といった独立したシグナルに対して出力を比較し、大きな乖離が見られる場合は承認前に調査する。数値に不整合が見られる場合は、強度、構成比、地域加重の前提を見直し、少数の回答者に再確認を行うことがある。

本レポートは毎年更新され、原油価格の急変、大規模なオフショア案件承認の波、坑井インテグリティ作業に影響する規制変化など重要な事象が発生した場合には臨時の更新を行う。提供前には最新の公開データを再確認し、クライアントが最新の市場シグナルに沿った最新の見解を受け取れるようにしている。

Mordor Intelligenceの坑井セメンチングサービス市場規模と他の公表推計値との比較

坑井セメンチングサービスの公表推計値は、同じテーマを扱っていても異なることがあり、その主な理由は、市場が隣接する油田サービスや、セメント・添加剤製品収益にまで拡大解釈されることがあるためである。また、各社がオフショアの複雑性をどう扱うか、作業価格の変動についてどのような前提を置くか、基準年が異例に強い、あるいは弱い掘削サイクルを反映しているかによっても差が生じる。

実務上、最大の乖離は通常、範囲および変換ロジックに起因する。一部の数値は、坑井セメンチングサービスをより広範な仕上げバンドルと混合しているように見えたり、深海・高圧作業を調整せずに地域全体に一律の平均価格を適用したりしている。また、通貨のタイミング、インフレの転嫁、更新頻度が最新のリグ・坑井活動と整合していない場合、乖離はさらに広がる。これが、Mordor Intelligenceが構築した市場規模算定アプローチにおいて、サービスのみの切り分けと活動から収益へのマッピングが中心的な位置を占め続ける理由である。

ベンチマーク比較

| 出典 | 市場規模 | リサーチ手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 11.02 B (2025) | |

| グローバルコンサルティング会社A | USD 12.50 B (2025) | セメンチングソリューションや素材タイプなど、より広範な項目を含めて提示されることが多く、その結果、製品関連の価値がサービスとして分類される可能性があり、また深海・超深海作業を平均作業価値においてより重く加重することがある。 |

| 業界パブリッシャーB | USD 10.47 B (2025) | 一般的には、製品見通しおよびセメント組成の内訳を含む、より広範な坑井セメンチング市場として枠組みされているため、一部のサービスカテゴリーは異なる扱いを受け、活動の変換は坑井・オフショアプロジェクトの時期確認よりも上位レベルの前提に依存する傾向がある。 |

この表は、同じ年であっても、範囲が製品やより広範な坑井サービスに広がる場合、あるいはオフショアの複雑性が異なる強度前提で価格付けされる場合に、数値が主に変動することを示している。需要プールを掘削・仕上げ活動に結びつけたまま、作業レベルの現実確認と照合し続けることで、この推計値は、市場状況の変化に応じて見直すことができる明確な入力に対してトレース可能な状態を保っている。

レポートで回答される主要な質問

坑井セメンチングサービス市場の現在の価値はいくらですか?

坑井セメンチングサービス市場規模は2026年に116億米ドルに達し、2031年までに149億8,000万米ドルに拡大する見込みです。

世界の収益をリードする地域はどこですか?

北米は2025年に収益シェア36.95%でリードしており、非在来型掘削密度の高さが牽引しています。

最も速く成長しているセグメントはどれですか?

超深層坑井セメンチングがフロンティア探鉱および地熱プロジェクトを背景に最速のCAGR 8.26%を記録しています。

ESG圧力は需要にどのような影響を与えていますか?

厳格なESG資本配分は一部の炭化水素掘削を減速させますが、CCUSおよび環境リスクを抑制する高インテグリティセメントシステムへの需要を押し上げます。

自動化はセメンチングサービスにどのような役割を果たしていますか?

HalliburtonのLOGIX™やBaker HughesのHummingbird™などの自動化ユニットがスラリー精度を向上させ、乗組員の被ばくを削減し、コスト効率の高い操業を支援します。

競合状況はどの程度集中していますか?

3社の統合プロバイダーが世界収益の65%以上を支配していますが、高級添加剤および地域市場においてニッチスペシャリストが引き続き影響力を持っています。

最終更新日: