ウェルテストサービス市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 9.36 十億米ドル |

| 市場規模 (2031) | 12.44 十億米ドル |

| 成長率 (2026 - 2031) | 5.88% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウェルテストサービス市場分析

2026年のウェルテストサービス市場規模は93億6,000万米ドルと推定され、2025年の88億4,000万米ドルから成長し、2031年予測は124億4,000万米ドルで、2026年~2031年にかけて5.88%のCAGRで成長します。

成熟した貯留層の最適化への取り組みと、深海および超深海での高リスクフロンティア掘削の組み合わせが、地層評価、クリーンアップ、および生産テストサービスへの持続的な需要を下支えしています。デジタル分析とリアルタイムモニタリングを組み込んだ統合サービスパッケージが、個別の単発テストに取って代わりつつあり、オペレーターが意思決定サイクルを短縮し、非生産時間を削減できるようになっています。中東、ブラジル、アフリカの国営石油会社(NOC)は先行コミットメントを行っており、北米のシェール活動やノルウェーの2025年過去最高の設備投資承認が短期的な取扱量増加をもたらすと見込まれています。同時に、地熱および炭素回収・貯留(CCS)プロジェクトが、圧入性および貯留層健全性を確認する特殊テストプロトコルの活用を通じて、補完的な事業機会を生み出しています。

主要レポートの要点

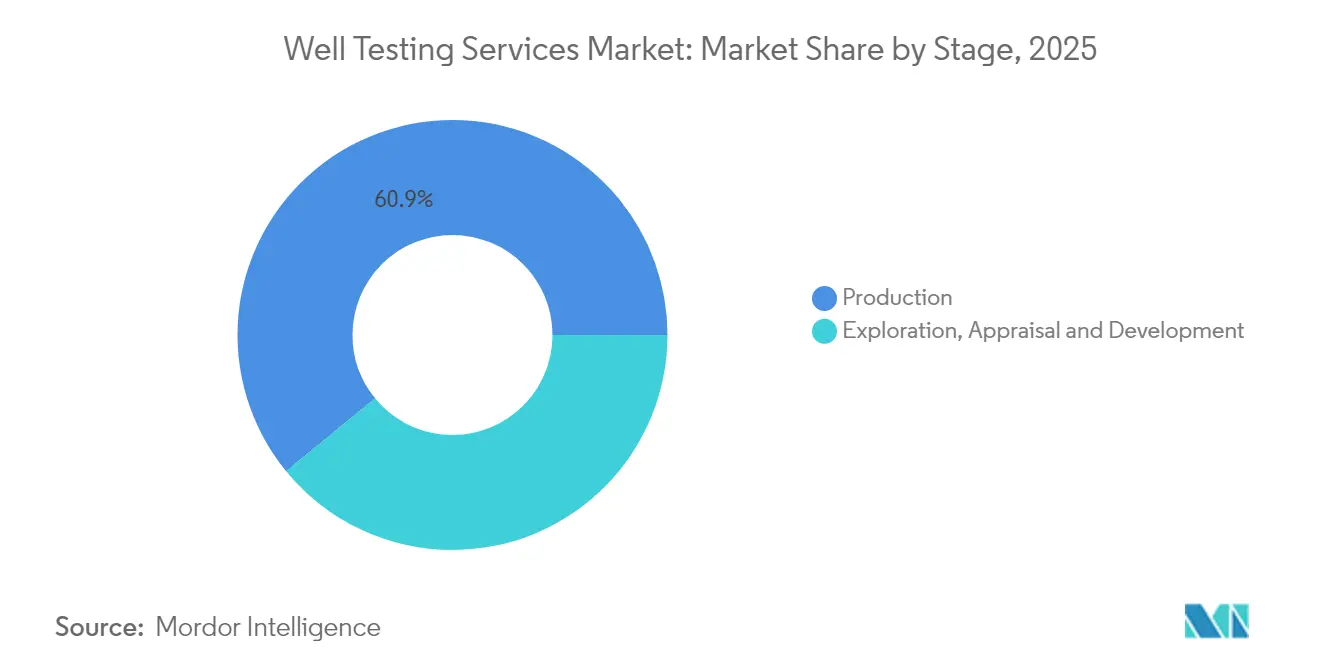

- ステージ別では、生産活動が2025年のウェルテストサービス市場シェアの60.92%を占める一方、探索・評価・開発の作業ストリームは2031年にかけて7.35%のCAGRを記録すると予測されています。

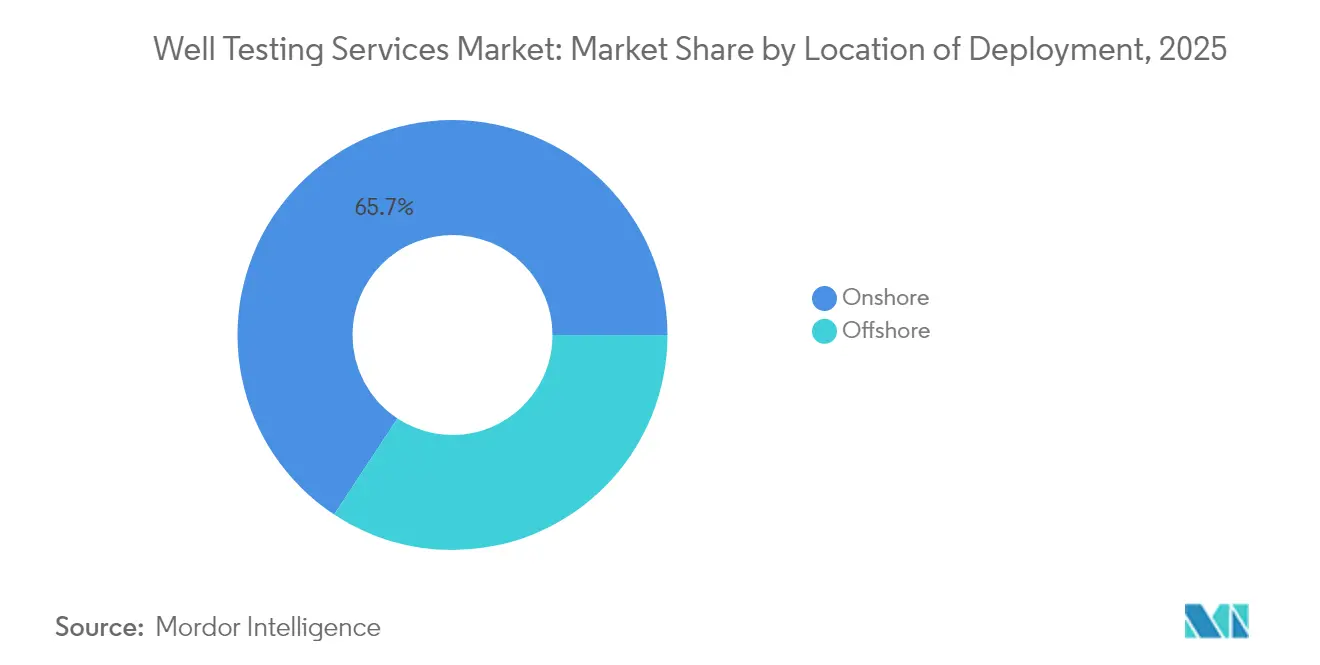

- 展開場所別では、陸上作業が2025年のウェルテストサービス市場規模の65.72%を占め、海上テスト需要は2031年にかけて7.12%のCAGRで拡大する見通しです。

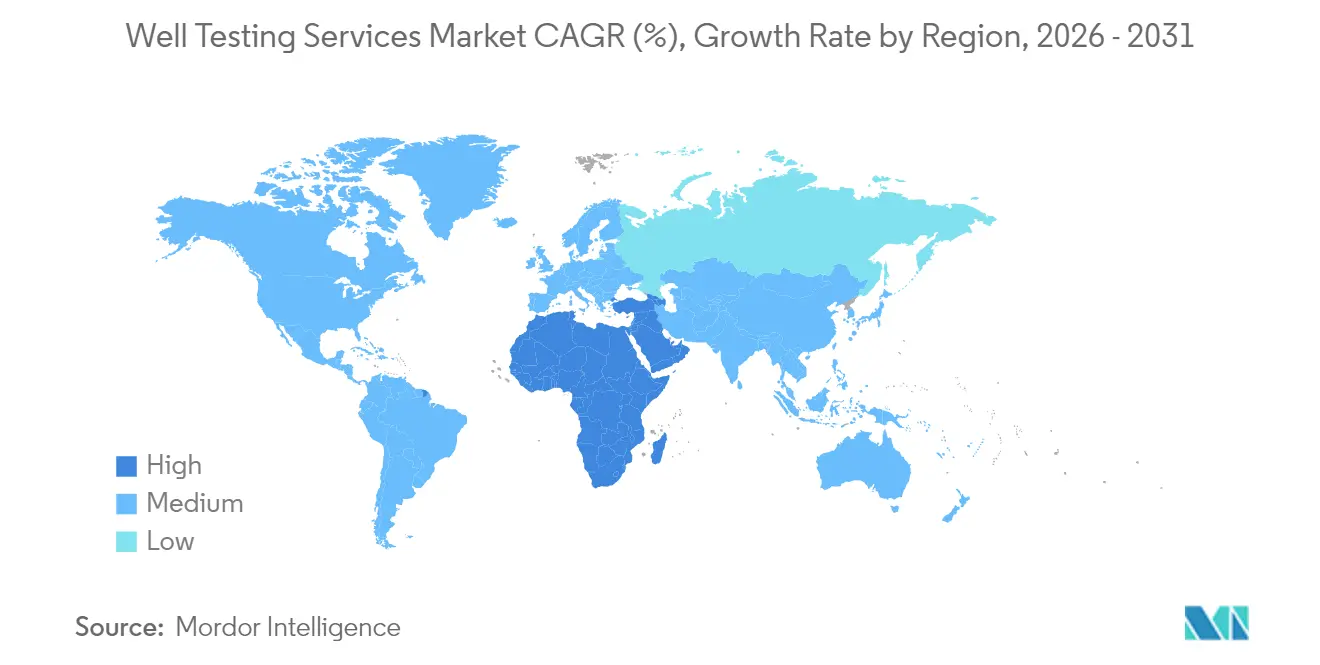

- 地域別では、北米が2025年に37.45%の収益シェアで首位を占め、中東およびアフリカ地域は2026年~2031年にかけて6.63%のCAGRで最も急速な成長を遂げる軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

ウェルテストサービス市場のドライバー影響分析*

| ドライバー | CAGR予測への影響(約)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界のリグ稼働数・掘削活動の回復 | +1.20% | 北米、中東、ブラジル | 中期(2~4年) |

| 老朽化フィールドによる生産最適化の推進 | +1.80% | 北海、メキシコ湾、成熟した中東フィールド | 長期(4年以上) |

| 海上深海・超深海開発 | +1.10% | ブラジル、ガイアナ、西アフリカ、メキシコ湾 | 長期(4年以上) |

| 国内生産最大化に向けた国営石油会社の推進 | +0.90% | 中東、アフリカ、ラテンアメリカ | 中期(2~4年) |

| デジタルリアルタイムウェルテスト分析 | +0.70% | 北米、欧州 | 短期(2年以内) |

| 地熱・CCS圧入井テスト | +0.40% | 欧州、北米、アジア太平洋の一部市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界のリグ稼働数・掘削活動の回復

稼働リグ数が前年比15%増加したことにより、すべての新規坑井はコンプリートへの引き渡し前にクリーンアップとフロー評価を受ける必要があるため、テストに対するベースライン需要が高まっています。(1)Baker Hughes、「世界リグ稼働数 2025年2月」、bakerhughes.com 統合型請負業者は、ドリルステムテストをワイヤラインおよびデータ分析と組み合わせてバンドル提供し、オペレーターがベンダーを統合して高コストな深海作業域における物流を削減できるようにしています。非在来型シェール横坑、地熱パイロット坑井、および商業的炭素貯留圧入坑の第一波はいずれも同様のプロトコルに従い、従来の炭化水素ターゲットを超えてサービス可能なフットプリントを拡大しています。掘削現場のデジタルツインを活用して圧力過渡挙動をシミュレートできる企業は、テスト期間を短縮し、フレアリング量を削減することで、資本集約的な盆地におけるESG指標を改善できます。

老朽化フィールドによる生産最適化の推進

世界の生産量の約70%が、稼働開始から15年以上経過したフィールドから産出されており、水分率の上昇と圧力低下が予測曲線を脅かしています。(2)OnePetro、「成熟フィールドにおける生産減少抑制」、onepetro.org オペレーターは多相流量計、定期的な圧力回復テスト、および永久坑底計器を導入して、バイパスされたペイゾーンを発見し、人工リフトプログラムを再調整しています。北海およびメキシコ湾での石油増進回収(EOR)計画はCO₂またはポリマーフラッドに依存しており、それぞれがベースライン圧入性テストおよびトレーサーテストを必要としています。資産ダッシュボードに統合された継続的なテストデータは、大規模な再開発設備投資(CAPEX)なしに回収率を向上させる閉ループ最適化を支援しています。生の圧力データを実行可能な生産戦術に変換するため、サービスとしての分析(アナリティクス・アズ・ア・サービス)を提供するプロバイダーはプレミアム価格を命じています。

海上深海・超深海開発

水深1,500 mを超える環境は、20,000 psi定格の高圧・高温(HPHT)ツールおよびランディングストリングを含む厳格なハードウェア要件を課します。SLBの8億米ドルのPetrobras受注は、過酷な環境で確実に作業を遂行できる経験豊富なテスト請負業者にオペレーターが置く価値を浮き彫りにしています。プレソルト貯留層は不均質な炭酸塩ファシエスを示すため、地層テスターは1億米ドル以上のコンプリートキャンペーン前にPVTモデルを較正するための純粋な流体サンプルを採取しなければなりません。メキシコのTrionプロジェクトなどにおけるAI対応掘削は、リアルタイムの岩石物理データをテストクルーに提供し、クルーはフロー期間の長さをその場で調整して埋蔵量推定を精緻化し、コストのかかるリグ待機時間を削減します。

国内生産最大化に向けた国営石油会社の推進

Petrobras、Saudi Aramco、およびKuwait Oil Companyは、2030年までの上流プログラムに対して総額2,300億米ドル以上を拠出することを決定しており、ウェルテストはより大規模な掘削・コンプリートスコープの中に組み込まれています。長期フレームワーク契約はサービス料率をフィールドパフォーマンスに連動させ、綿密なフローおよびビルドアップ分析を通じて増分バレルを検証できるプロバイダーへと国営石油会社を誘導しています。中東での炭素回収パイロットは孔隙空間を確保するために圧入性テストを義務付け、従来の炭化水素事業を拡大しています。調達規則が地域コンテンツを優先するため、国際的なサービス大手は国内ツールメーカーとのパートナーシップモデルを採用し、市場アクセスを維持しつつ自国価値(ICV)ポリシーを遵守しています。

ウェルテストサービス市場の抑制要因影響分析*

| 制約要因 | CAGR予測への影響(約)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 油価変動による探鉱・開発(E&P)予算への影響 | -1.40% | 北米シェール、限界的な海上プロジェクト | 短期(2年以内) |

| フレアリング・健康安全環境(HSE)規制の強化 | -0.80% | 欧州、北米、一部の新興市場 | 中期(2~4年) |

| オペレーターによるサービス価格圧力 | -0.60% | グローバル、成熟盆地で顕著 | 短期(2年以内) |

| 地表テストを削減する永久坑底計器 | -0.50% | 世界の技術先進型資産 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

油価変動による探鉱・開発予算への影響

国際エネルギー機関(IEA)は、2025年に最大140万バレル/日の原油余剰が生じる可能性を警告しており、任意のテストプログラムへの資本配分に不確実性をもたらしています。米国のシェール生産者は、成長モードからフリーキャッシュフローモードへと素早く方向転換し、長期フローテストおよび地層流体サンプリングキャンペーンを棚上げにしています。限界的なプロジェクトの深海評価坑は、日当費用の削減のためにテスト期間の短縮やドリルステムランへの圧縮が見られます。安全上・規制上の基本的なテストは交渉の余地がないものの、付加価値のある貯留層特性評価フェーズは通常フィールドライフの後期に実施されるため、サービスサプライヤーの短期的な収益を圧迫しています。

フレアリング・健康安全環境規制の強化

米国における改訂されたメタン排出規則は、定期的な漏洩検知調査を義務付け、フローバック中の日常的なフレアリングを制限しています。(3)米国環境保護庁(EPA)、「石油・ガスのメタン規制 2024年」、epa.gov 欧州の規制当局は閉ループウェルテストを義務付けており、請負業者にチョークマニホールド、蒸気回収ユニット、および現場タンクの追加を強いています。準拠したパッケージは設備投資を最大25%引き上げる可能性があり、中小独立系企業がベンダーに価格譲歩を求める動機となっています。低炭素ソリューションを提供できないプロバイダーは、ノルウェー、オランダ、および英国のライセンスラウンドから排除されるリスクがあり、潜在的な受注残を損ないます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ウェルテストサービス市場セグメント分析

ステージ別:

生産重視のテストが取扱量の成長を支える生産フェーズの作業は2025年のウェルテストサービス市場シェアの60.92%を獲得しており、自然減退を相殺するためのデータ主導の貯留層監視への産業依存を反映しています。この支配的なシェアはウェルテストサービス市場規模の53億9,000万米ドルを占め、メキシコ湾および北海でのフィールド全体キャンペーンによって支えられています。高度なワイヤライン地層テスターおよび多相流量計が詳細な流入マッピングを可能にし、人工リフトの調整とコンフォーマンスコントロールの意思決定を支援しています。予測期間にわたり、探索・開発テストはブラジルとナミビアの深海発見ならびに米国メキシコ湾の評価掘削を触媒として7.35%のCAGRを達成する見込みです。統合化が歴史的な境界を曖昧にしており、サービス大手は現在、地層テスト、生産ロギング、および永久モニタリングを単一のライフ・オブ・ウェルスコープ内に組み込み、年金型収益ストリームを獲得しています。

デジタルツインが成熟するにつれ、生産フェーズのデータ分析が水突破およびガスコーニングを抑制できる予知的介入を支援しています。オペレーターは体系的なウェルテストキャンペーンに頼ってノーダル分析モデルを再較正し、コストのかかる再コンプリートを回避しています。継続読取計装は定期的なフローバックの必要性を排除するものではなく、標的型テストを誘発する逸脱を検出します。その結果、生産指向の需要はセンサー普及率が上昇しても耐久性を保ちます。一方、探索・評価チームはリグ時間を短縮し、早期生産システムの規制承認を促進するモジュール式セパレーターパッケージを導入しており、すべてのライフサイクルステージにわたってバランスの取れた成長見通しを強化しています。

注記: すべての個別セグメントのセグメントシェアは、レポート購入後にご利用いただけます

展開場所別:

海上テストが勢いを増す陸上プログラムは2025年のウェルテストサービス市場規模の65.72%を占め、主に米国シェール盆地、中東フィールド、および中国陸上リグによって牽引され、58億1,000万米ドルの収益を生み出しました。迅速に移動可能なトラック搭載ユニットおよびローカルサプライヤーエコシステムがサービスコストを低く保ち、高い活動回転率を維持しています。しかし海上需要は、Petrobrasのプレソルト坑井、ガイアナのLiza開発、およびEquinorの北海タイバックによって推進され、2031年にかけて7.12%のCAGRで加速すると予測されています。深海プロジェクトは陸上作業の最大4倍の日当を命じるため、海上取扱量の増加が全体的な収益成長を増幅させます。

超深海坑井は、炭酸塩不均質性と組成勾配を検証するために、長期のクリーンアップ期間とフルボア地層テストを必要とします。遠隔操作の海底テストツリーおよびマネージドプレッシャー掘削キットは、フローバック中のベンティングを抑制することで環境コンプライアンスを確保します。その後、浮体式生産貯蔵積出(FPSO)設備が安定化した炭化水素を受け取り、早期キャッシュフローをもたらします。陸上請負業者は、光ファイバー圧力/温度ケーブルの追加とチョークコントロールの自動化により、海上の同業者のデジタル厳格性を模倣し、ベストプラクティスの収束を促進しています。それでも、陸上リグの地理的分散が安定したベースロードを保証する一方で、高価値の海上スコープがサービス大手の増分的なアップサイドをもたらします。

注記: すべての個別セグメントのセグメントシェアは、レポート購入後にご利用いただけます

地域分析

北米ウェルテストサービス市場

北米は、シェール埋め戻し掘削、石油増進回収パイロット、およびメキシコ湾深海作業の継続により、2025年収益の37.45%を占めた。パーミアン盆地のオペレーターは、コンプリーションレシピの検証およびスペーサー流体クリーンアップの有効性評価のため、定期的なドリルステムテストおよび生産テストをスケジュールしている。メキシコの深海トリオンプロジェクトは、2028年までに6億米ドルのウェル建設およびテストコミットメントを追加する。デジタル導入率は米国が最も高く、クラウド接続型圧力計がリアルタイムデータをダッシュボードに提供し、チョーク管理および砂制御の意思決定を迅速化している。カナダのオイルサンドは、蒸気油比を最適化するためにサイクリックスチームスティミュレーションテストに依存しており、サービス範囲を拡大している。

中東・アフリカウェルテストサービス市場

中東・アフリカ地域は、サウジアラムコの非在来型資源プログラム、クウェートのジュラ紀ガス評価、およびアンゴラの超深海カオンボ拡張に牽引され、6.63%のCAGRで成長する見込みである。国家予算は、ワイヤーライン層試験、ビルドアップ調査、および生産ロギングを組み合わせた複数年スコープを確保しており、統合コントラクターに対して予測可能なバックログをもたらしている。UAEにおける新興CCSパイロットでは、シール完全性を検証するための注入井ステップレートテストが必要とされ、市場を従来の石油ターゲットを超えて拡大している。

欧州およびアジア太平洋ウェルテストサービス市場

欧州は、成熟資産管理と脱炭素化の要請を組み合わせている。ノルウェーは2025年に2,500億ノルウェークローネを超える上流プロジェクトを承認し、その多くは流量性能と排出ベースラインを同時に測定するデュアルオブジェクティブテストプログラムを組み込んでいる。北海のオペレーターは、サービス会社と連携してモバイルテストパッケージにクローズドフレアシステムを後付けしている。欧州大陸では、ドイツおよびフランスで地熱パイロット井が進められており、高温層テスターがドローダウン応答および誘発亀裂伝播を確認している。アジア太平洋地域はグローバルマップを補完している。中国の渤海湾拡張およびインドの深海KG盆地が需要を喚起する一方、オーストラリアのブラウズガス田およびインドネシアのアンダマンII探鉱は、興盆地に専門的なHPHTテスト技術を押し広げている。アジア太平洋地域における岩石タイプおよび圧力体制の多様性により、コントラクターは低圧炭層メタンから18,000 psiの炭酸塩岩テストへ数週間以内に移行できる多用途機器フリートを維持することが求められている。

規制環境

ウェルテスティングサービスは、洋上における安全・報告・排出規制の厳格化が進む中で運営されており、要件は海域ごとに異なるものの、文書化の徹底と標準化という方向に収斂しつつある。米国メキシコ湾では、安全・環境執行局(BSEE)が、坑井テストの開始少なくとも24時間前までに地区マネージャーへの通知(30 CFR 250.460)を義務付けており、坑井フロー能力テストについてはテスト期間終了後15日以内にWell Potential Test Report(様式BSEE-0126)を提出することを求めている。これにより、サービスプロバイダーにとって監査可能なデータ取得と標準化されたワークフローの重要性が高まっている。

カナダでは、州の指令や洋上フレームワークがさらなる層を加えている。アルバータ・エネルギー規制庁(AER)は、2025年6月発効のDirective 040(石油・ガス坑井の圧力および産出能力試験)を改定し、州内での産出能力試験および圧力試験の実施・文書化に関する要件を厳格化した。カナダの洋上では、ニューファンドランド・ラブラドール沖石油操業枠組み規則(SOR/2024-25)の下、セメントの適正性や安全な掘削圧力を検証するための地層リークオフ試験や健全性試験など、健全性に重点を置いた試験も要求されている。米国では、BSEEも規則(2026年6月公表、2026年8月10日発効)を確定し、一定の生産計測・安全に関する業界標準を参照によって組み込んだことで、試験方法、機器、文書化に影響する参照標準の改訂を追跡するコンプライアンス負担が増大している。

競争環境

ティア1の3社のサービス企業—SLB、Halliburton、Baker Hughes—は2024年~2025年に20億米ドル以上の契約受注を支配し、ウェルテストサービス市場における中程度の集中度を反映しています。SLBによる78億米ドルのChampionX買収は、人工リフトおよび貯留層化学ポートフォリオを強化し、フローアシュアランス管理に依拠したテストスコープへのクロスセルを可能にしました。Halliburtonは、テスト、コイルドチュービング、および坑井閉鎖・廃棄(P&A)を組み合わせた統合型坑井介入パッケージを強調し、Petrobrasのプレソルト鉱区全体にわたるライフ・オブ・アセット契約を確保しています。Baker Hughesは産業用ターボ機械部門を活用してテストセパレーターとフレアガス回収ユニットをバンドルし、ノルウェーおよびカタールで持続可能性主導の入札を獲得しています。

ExproやCore Laboratoriesなどの中堅企業は、超高流量セパレーターパッケージ、貯留層流体分析、および実験室PVTモデリングといった特殊サービスに注力し、主要サービスのスプレッドを補完しています。地熱およびCCSテストのニッチプレイヤー(WelltecやTGT Diagnosticsを含む)は、特許保護された耐熱ツールおよびアコースティックパルス診断技術によって市場での足場を築いています。競争差別化はデジタルワークフローにかかっており、AIによる圧力過渡解析がターンアラウンドを数日から数時間に短縮し、プレミアム価格設定を解放しています。フロー・アフター・フローデータへの機械学習アルゴリズムの適用に関する知的財産申請は2024年に24%増加し、既存企業間で加速する技術開発ペースを示しています。オペレーターはますます生産増分に連動した成果ベース契約を授与し、サプライヤーにアップサイドの一部と引き換えにより大きな貯留層パフォーマンスリスクを負わせる動機付けをしています。

ウェルテストサービス業界リーダー

Schlumberger Limited

Halliburton Company

中国海洋石油服务有限公司

Weatherford International Plc.

Baker Hughes Company

- *免責事項:主要選手の並び順不同

本レポートで取り上げたウェルテストサービス市場の企業

- Schlumberger Limited

- Halliburton Company

- Baker Hughes Company

- Weatherford International Plc

- Expro Group Holdings NV

- TETRA Technologies Inc.

- SGS SA

- Core Laboratories

- CETCO Energy Services

- Petrofac Ltd

- TechnipFMC plc

- Superior Energy Services

- Oil States International Inc.

- National Oilwell Varco (NOV)

- FTS International

- TestWells Ltd

- Northstar Downhole Specialists

- Archer Ltd

- Seadrill Ltd

- KCA Deutag

市場機会と将来展望

非在来型ガスプログラムと国営石油会社の上流部門の取り組みの拡大により、ウェルテスティングおよびフローバックサービスの対象範囲が拡大しており、特に複雑な貯留層やサービス強度の高い案件では統合型サービスが優位に立っている。最近の契約動向はこの変化を反映している。ExproはUAEで2年間の非在来型ウェルテスティングおよびフローバック契約を獲得し(2026年6月)、AramcoはJafurahにおける非在来型ガス開発向けに、複数年にわたる統合刺激・仕上げサービス契約をHalliburtonに授与した(2026年7月報告)。これらのプログラムにより、クリーンアップ、レート管理、砂処理、迅速な解析を組み合わせたエンドツーエンドのパッケージへの需要が高まる一方、中東における現地実行モデルの基準も引き上げられている。

地上設備単体を超えて、デジタルウェルテスティング運用管理が差別化要因として台頭している。Daleel Oilfieldは、1,000本の生産坑井にわたるデジタルウェルテスティング管理ソリューションを導入し(2026年5月)、SCADAリアルタイムデータ、多相流量計、自動切替を統合することで、大規模なスケジューリングと報告の規律を向上させた。製品面のイノベーションもこの方向性を後押ししている。Halliburtonは、Xaminer Deep Testingサービス(2026年5月発表)を開始し、複雑な貯留層において単一ランでの深部読取型貯留層インサイトと境界特定を提供することで、意思決定サイクルの短縮と非生産時間の削減を支援している。並行して、地熱およびその他の非炭化水素系地下プロジェクトでも、貯留層特性評価のために適応されたウェルテスティングシステムが利用されており、ドイツにおけるVulcan EnergyのLionheartプロジェクトに対するExproの地熱ウェルテスティング業務(2026年3月)がその例である。

ウェルテストサービス市場における最近の業界動向

- 2026年7月:Aramcoは、サウジアラビアのJafurahにおける非在来型ガス開発を支援するため、複数年にわたる統合刺激・仕上げサービス契約をHalliburtonに授与した。この契約範囲にはデジタル統合と自動化が含まれており、テスティングおよび評価業務がより広範な仕上げ実行に組み込まれる、バンドル型サービス提供への市場シフトを裏付けている。

- 2026年5月:Halliburtonは、複雑な貯留層における深部読取型貯留層インサイトと境界特定を向上させるため、Xaminer Deep Testingロギングサービスを開始した。この発表は、より少ないランでのより迅速な貯留層特性評価を支援するものであり、仕上げの意思決定に必要な圧力過渡現象および地層評価データを取得しつつ、坑井現場での作業時間を短縮しようとするオペレーターの取り組みと合致している。

- 2026年3月:Exproは、API Std 17Gに準拠して検証された坑井介入用のシア・アンド・シール型ライザー内バルブシステム「Solus」を発表した。この機器は、介入作業やその他の関連坑井作業における坑井制御と操業保証を強化するものであり、リスクの高い洋上環境でテスティングやフロー関連活動を実行するサービスプロバイダーを支援する。

ウェルテストサービス市場 レポートの範囲と調査方法論

市場定義と対象範囲

本市場は、坑井のフローおよび圧力挙動を測定し、石油・ガス坑井全体にわたる貯留層理解と生産意思決定を支援するために契約されたウェルテスティング業務から得られる収益と定義され、陸上および洋上の両方で提供されるものを対象とする。

対象範囲の除外事項:掘削リグ、恒久的な生産設備、およびウェルテストサービスとは別に販売されるラボのみの流体分析は除外する。

セグメンテーション概要

- ステージ

- 探索・評価および開発

- 生産

- 展開場所

- 陸上

- 海上

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ノルウェー

- ロシア

- イタリア

- 欧州その他

- アジア太平洋

- 中国

- インド

- ASEAN諸国

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東およびアフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- トルコ

- ナイジェリア

- アンゴラ

- アルジェリア

- エジプト

- 中東およびアフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチでは、まず公開データで観察可能な需要ドライバーをマッピングし、それをウェルテスティングの活動量や価格動向に結び付けることから始めた。使用した情報源には、米国EIAやIEAなどの公式エネルギー統計、各国規制当局(例えばNPD型機関)による上流・生産関連の発表、油田開発計画が開示される石油省の更新情報が含まれる。また、IADCやSPEなどの業界団体の報告書、および試験期間、ツール、操業慣行について論じた査読付き論文もレビューした。

収益モデルを構築するにあたっては、各社の年次報告書、投資家向けプレゼンテーション、契約動向・稼働率・サービスミックスの変化に関する信頼性の高い業界紙報道を組み込んだ。有料購読サービスは、企業財務情報とニューススクリーニングに限って利用し、加えて特許データベースを用いて、ジョブ設計や実現価格に影響を与えるツールおよびワークフローの変化を追跡した。このデスクリサーチのリストは網羅的ではなく、データ収集、相互確認、内容の明確化のために追加の公開情報源もレビューした。

一次インタビューおよび調査

一次調査では、試験強度が海域や洋上の複雑性によってどのように変動するかを検証することに重点を置いた。その上で、商業見積もりに用いられる典型的なジョブ期間、クルーの日当、機器構成の実態を裏付けた。インタビューは、APAC、EMEA、南北アメリカ地域の上流オペレーター、ウェルサービスマネージャー、現場エンジニアを対象とし、活動量、稼働率、価格設定に関する前提を、報告されている契約行動に合わせて調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | CXO:14% | APAC:47% |

| ミッドティア:51% | 機能/部門リーダー:34% | EMEA:34% |

| 小規模プレイヤー:14% | マネージャー:52% | 南北アメリカ:19% |

市場規模算定と予測

市場規模の算定は、上流の活動量ならびに生産・開発計画をテスト対象となる坑井群に変換し、それを典型的な試験頻度とジョブ経済性を用いてサービス支出に変換するトップダウンアプローチを用いて構築した。実際には、このモデルでは、陸上と洋上の坑井数、生産段階と開発段階にある坑井の割合、洋上深海プロジェクトのタイミング、平均試験期間、稼働率に応じて変動する地域別日当レンジなどのインプットを使用している。

最初の構築後、選択的なボトムアップの概算を用いて総額を確認した。これには、インタビューから得たジョブ単価レンジのサンプル、入札活動に関するチャネルチェック、公開されている収益内訳がある場合の限定的なサプライヤーのロールアップが含まれる。データの欠落が見られた箇所、特に小規模な非上場プロバイダーについては、完全な収益積み上げを強制するのではなく、能力および事業展開の指標を用いてその寄与度の範囲を定めた。

予測については、原油価格見通しおよびプロジェクト承認サイクルを軸としたシナリオ分析を用いた。これらのシナリオは、洋上成長および陸上メンテナンステスティングに関するインタビューでのコンセンサスと整合させた。最終的な予測は、成長率を収益プールに適用する前に、インプット変数がどのように連動して動くかを反映したものとなっている。

データ検証と更新サイクル

検証は、モデルの出力結果を、地域別の上流設備投資の方向性、プロジェクト開始時期、通常テスティング需要を牽引する生産動向といった独立したシグナルと比較する複数回のパスを通じて行われる。ある地域で異常な急増が見られた場合には、ドライバーの連鎖を再確認し、期間、価格設定、稼働率に関する前提を見直した上で、承認前に第二のアナリストによるレビューを実施する。

本レポートは毎年更新され、主要プロジェクトの承認、サービスコストの急激な上昇、洋上活動の持続的な変化など、重大な事象が発生した場合には臨時更新が行われる。納品前には最終レビューを完了し、クライアントがその時点で入手可能な最新の見解を確実に受け取れるようにしている。

他の公開推計値と比較したMordor Intelligenceのウェルテスティングサービス市場規模

ウェルテスティングサービスの公開市場規模は、テーマ名が同一に見えても、集計対象となるサービス、年の定義、活動の代理指標が必ずしも一致しないため、異なる場合がある。差異はまた、各社が洋上プロジェクトのタイミングをどう扱うか、価格をどのように時間軸で動かすか、そして推計値が実際のフィールドおよび契約シグナルに照らして再検証されているかどうかによっても生じる。

入札のペース、洋上プロジェクトの試運転スケジュール、生産段階にある坑井の活動量は、Mordor Intelligenceの推計値を、掘削に関する見出し記事から示唆されるだけの数値ではなく、実際に実行されているテスティング需要に結び付けておくためのチェック項目である。他の出版元が異なる基準年を用いたり、隣接する油田サービスを対象範囲に含めたり、稼働率のチェックなしにより速い価格上昇を適用したりする場合、結果として得られる合計はより高くなったり低くなったりする可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 9.36十億米ドル(2026年) | |

| 業界出版社A | 8.01十億米ドル(2024年) | より早い基準年とより長い予測期間を用いており、プレス発表的な推計手法は、洋上プロジェクトのタイミングおよび試験期間の前提がどのように検証されているかを明確に示していないため、坑井当たりの想定収益が変動しうる。 |

| 市場分析グループB | 7.90十億米ドル(2024年) | 2024年時点の現状規模と短めの予測期間に焦点を当てており、そのアプローチは、地域別の価格設定や稼働率のステップに関する可視性が限られた、より高次のアプリケーション別内訳に依拠しているように見受けられ、合計値を押し上げたり圧縮したりする可能性がある。 |

この表は、基準年の選択とサービス範囲の決定が、公開されている数値間の差異の多くを説明していることを示している。需要プールを観察可能な上流活動に結び付けたまま、価格設定と稼働率をインタビューを通じてストレステストすることで、当社の推計値は、状況が変化した際に見直し可能な明確な変数に対して追跡可能な状態を保っている。

レポートで回答された主要な質問

グローバルウェルテストサービス市場の現在の規模は?

市場は2026年に93億6,000万米ドルと評価されています。

市場の2031年までの複合年間成長率(CAGR)予測は?

業界収益は2026年~2031年にかけて5.88%のCAGRで拡大すると予測されています。

最大の収益シェアを占めるライフサイクルステージは?

生産フェーズの作業が2025年支出の60.92%を占め、成熟フィールドの最適化へのオペレーターの注力を反映しています。

ウェルテスト需要が最も急速に成長している地域は?

中東およびアフリカ市場は2026年~2031年に6.63%のCAGRを達成すると予想され、他のすべての地域を上回ります。

市場成長を牽引している主な要因は?

リグ稼働数の増加、老朽化貯留層管理のニーズ、および深海・超深海プロジェクトの拡大が主な成長触媒です。

デジタル技術はウェルテストサービスをどのように変革しているか?

サービスプロバイダーはますますリアルタイム分析とAI対応モニタリングを従来のテストとバンドルし、意思決定サイクルを短縮して排出量を削減しています。

最終更新日: